.avif)

.avif)

Progressive Aktienanalyse

.webp)

Einleitung

Der US-Versicherungsmarkt ist groß und langweilig. Die meisten Versicherer verkaufen ihre Policen per Makler und leben von ihrer Marke. Aber der Markt ändert sich: Digitale Geschäftsmodelle und neue Preismodelle gewinnen an Bedeutung. Immer mehr Kunden wechseln zu Versicherungen, bei denen man für sein echtes Fahrverhalten bezahlt. Wenigfahrer und vorsichtige Fahrer sparen viel Geld.

Progressive steht genau für diesen Wandel. Das Unternehmen setzt voll auf Digitalisierung und datenbasierte Tarife dank Telematik. Besonders spannend: Progressive ist nicht nur stark im klassischen Kfz-Geschäft, sondern baut auch neue Geschäftsbereiche wie Gewerbe- und Sachversicherungen auf. Trotz seiner Größe wächst Progressive immer noch über 10 % pro Jahr und ist inzwischen die Nummer 2 der Branche.

Doch wie stark sind die Wettbewerbsvorteile wirklich? Reicht ein Telematik-Tarif, um Kunden zu gewinnen oder steckt eigentlich mehr dahinter? In unserer Analyse findest du heraus, ob Progressive aktuell eine spannende Chance für dein Depot ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Progressive Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Die PKW-Versicherungsbranche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Tricia Griffith

Tricia Griffith (60) ist seit 2016 CEO von Progressive. Zuvor war sie COO für das Privatkundengeschäft von Progressive.

Sie hat ursprünglich Marketing an der Illinois State University studiert und begann ihre Karriere 1988 direkt bei Progressive als Schadenregulierungsbeauftragte. Über die Jahre stieg sie intern innerhalb der Schadensregulierung auf und übernahm Führungsrollen in Personal, Vertrieb und schließlich im Kerngeschäft der Autoversicherung. Parallel absolvierte sie ein Executive-Programm an der Wharton School.

Griffith ist bekannt für ihre Kundennähe und Effizienzorientierung. Unter ihrer Führung hat sich Progressive stark digitalisiert, Marktanteile ausgebaut und sich als Technologieführer unter den großen US-Versicherern positioniert. Besonders im Bereich Telematik-gestützter Tarife gilt das Unternehmen als Vorreiter.

In ihrer bisherigen Rolle gibt es kaum Negatives zu berichten. Sie hat den Aktienkurs stark gesteigert und die Zahlen stimmen. Die Mitarbeiterzufriedenheit ist sehr hoch: Progressive kommt auf 3,9 Sterne bei Glassdoor und 89 % der Mitarbeiter sind zufrieden mit Griffith. Die bisherige Kritik konzentriert sich darauf, dass Progressive viele Diversitätsprogramme hat und das die Firma Geld kostet. Darüber können wir hinwegsehen.

Insgesamt sehen wir Griffith als starke Besetzung. Sie kennt Progressive durch ihre 37-jährige Vergangenheit mit dem Unternehmen, trifft pragmatische Entscheidungen und richtet das Unternehmen erfolgreich auf digitale Effizienz aus — mit einem klaren Fokus auf Profitabilität und Kundenbindung.

Vergütung

Tricia Griffiths Gehalt hat 3 Bestandteile:

- 7 % Festgehalt. Als CEO erhält Griffith ein Festgehalt von 1,05 Mio. Dollar.

- 19 % 1-Jahres-Bonus. Dieser Bonus wird in Cash gezahlt und beträgt normalerweise 2,6 Mio. Dollar. Der Bonus kann auf das Doppelte steigen, abhängig davon, wie sich die einzelnen Versicherungssegmente entwickeln und wie profitabel sie arbeiten.

- 74 % Langfristiger Bonus. Dieser Bonus wird jedes Jahr in Aktien vergeben und basiert auf der 3-Jahres-Wachstumsrate und der jährlichen Schaden-Kosten-Quote. Er kann sich im Optimalfall verdoppeln, wenn Progressive schneller als der Markt wächst. Ein Zehntel des Bonus wird über die Zeit zugeteilt. Dadurch wird man als CEO vor allem zu Leistung angetrieben.

Im Mittelwert erhält die CEO bei durchschnittlicher Zielerfüllung 15 Mio. Dollar. Das ist im Verhältnis zur Unternehmensgröße angemessen. Die Vergütung macht nur 0,1 % des EBITs aus. Damit ist sie verhältnismäßig günstig.

Das Programm gefällt uns gut. Es ist sehr leistungsbezogen. Die Aktien werden kaum fest zugeteilt und es arbeitet ohne Optionen und stattdessen mit Aktien. Es wäre nur wünschenswert, wenn längere Zeiträume als 3 Jahre betrachtet werden.

Aktionärsstruktur

Progressive hat keinen Ankeraktionär. BlackRock und Vanguard sind die größten Aktionäre von Progressive. Diese Firmen sind Vermögensverwalter und haben damit kein echtes langfristiges Interesse am Firmenerfolg. Sie kaufen die Aktie nur für ihre Kunden und stoßen sie auch im Zweifel wieder ab. Damit sind sie keine negativen Aktionäre, aber auch nicht als positiv zu sehen.

Tricia Griffith hält insgesamt rund 0,1 % der Aktien von Progressive. Das ist in Prozent gesehen nicht sehr viel, aber es entspricht ungefähr 160 Mio. Dollar, die sie in Aktien und Managementvergütung besitzt. Somit stellen diese Aktien einen signifikanten Anteil ihres privaten Vermögens dar und sie hat ein hohes langfristiges Interesse daran, Mehrwert in der Firma zu schaffen, denn es betrifft ihr privates Vermögen. Wir sehen hier die Aktionärsinteressen mit ihren privaten Interessen in Einklang.

Progressive Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

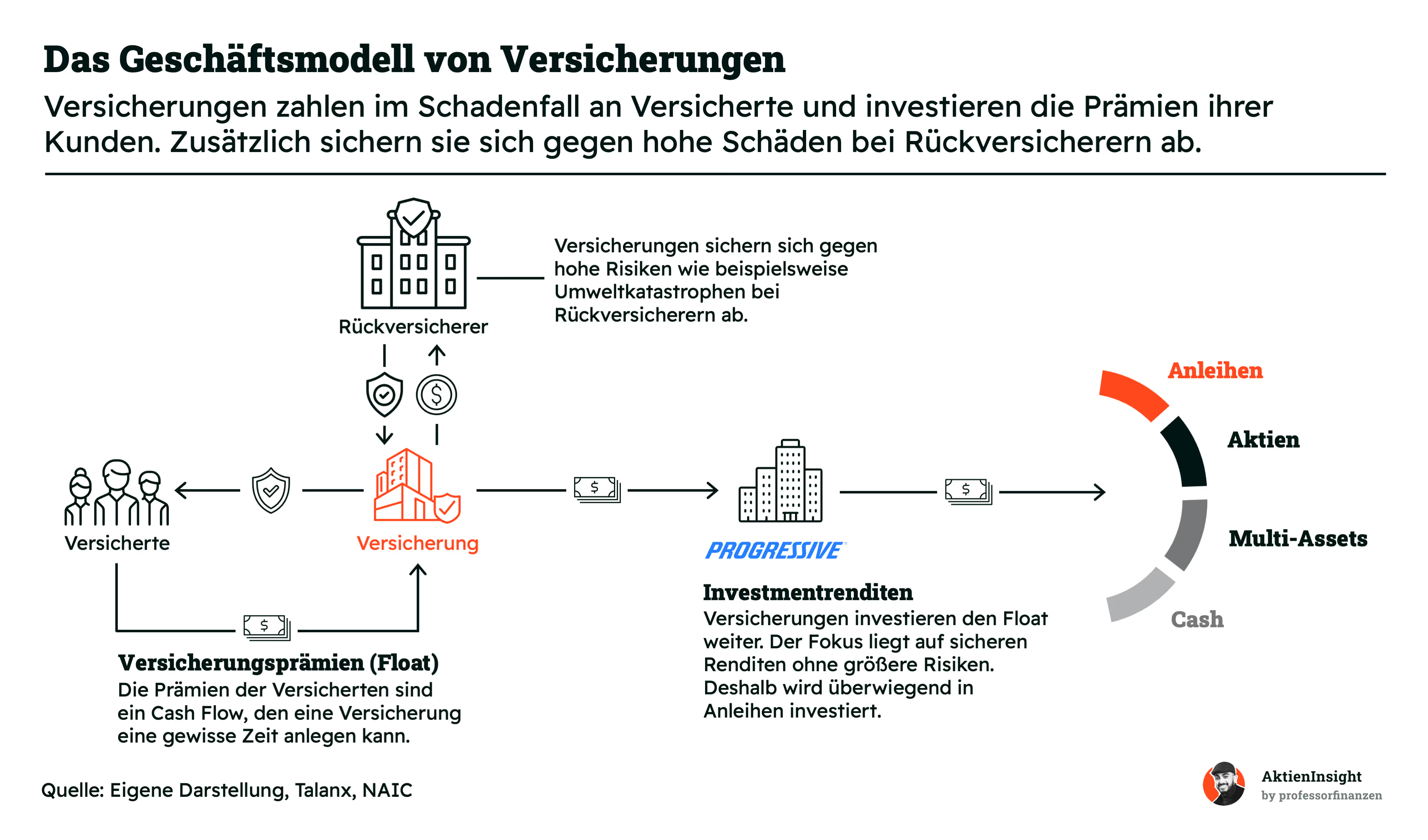

Progressive ist ein Erstversicherungskonzern mit Fokus auf Kfz-Versicherungen. Deshalb schauen wir uns kurz an, wie das grundlegende Geschäftsmodell einer Versicherung ist.

Versicherungen verdienen mit der “Angst” Geld

Die Versicherungsbranche ist recht komplex und wir brechen es hier auf das Einfachste herunter. Es gibt in der Branche 3 Parteien: die Versicherten, die Versicherer und die Rückversicherer.

Die Versicherten: Das sind Bürger oder Firmen, die eine Versicherungspolice erwerben, um sich gegen verschiedene Risiken wie Krankheit, Unfall oder Eigentumsschäden abzusichern. Im Austausch für diesen Schutz zahlen sie regelmäßig Prämien an den Versicherer. Die Versicherungen unterscheidet man außerdem nach ihrer Langfristigkeit: Schaden- und Unfallversicherungen sind eher Jahresverträge und Lebens- und Krankenversicherungen lebenslange Verträge. Progressive ist nur bei Schaden- und Unfallversicherungen aktiv.

Die Versicherer bzw. Versicherungsgesellschaften: Diese Firmen sammeln die Prämien von Tausenden bis Millionen Versicherten und bilden daraus einen Kapital-Pool, den sogenannten Float. Da Versicherungen viele Kunden gleichzeitig versichern, gleichen sich auch die Risiken zum Teil aus.

Der Float gehört eigentlich den Versicherten. Denn das ist Geld, das die Versicherung schon im Vorfeld einnimmt, aber der Schaden passiert eventuell erst in der Zukunft. Dieses Geld kann der Versicherer aber investieren und so Gewinne generieren, solange er das Geld nicht für Schadensansprüche braucht. Die Gewinne aus Investments gehören deshalb der Versicherung.

Die Rückversicherer: Sie bieten Versicherungsschutz für die Versicherer selbst, indem sie einen Teil der Risiken übernehmen. Versicherer können so ihre Risiken selbst besser managen und große Verluste vermeiden, die aus Katastrophen wie einem Hurrikan kommen können.

Insgesamt funktioniert die Versicherungsbranche also dadurch, dass Versicherer die Wahrscheinlichkeiten von vielen Schäden kennen und Geld von verschiedenen Versicherten in einen Topf legen. Das Geld im Topf kann durch gutes Finanzmanagement auch noch weitere Renditen machen. Bei unerwarteten Ereignissen verlieren die Versicherungen Geld und haben dadurch ein zyklisches Modell.

Der Gewinn liegt in sorgfältiger Kalkulation

Man sieht, dass Versicherungen ein Geschäftsmodell der Wahrscheinlichkeiten haben. Eventuell gehört ihnen das ganze Geld der Versicherten, wenn nichts passiert. Eventuell müssen sie aber deutlich mehr bezahlen, als eingezahlt wurde.

Deshalb ist das “Underwriting” ein wichtiger Prozess in der Versicherungsbranche. Versicherungen prüfen Versicherte genau, um das Risiko abzuschätzen. Bei einer Kfz-Versicherung werden die Fahrerfahrung und das Automodell abgefragt. Bei großen gewerblichen Versicherungen werden individuelle Risiken berechnet. Je besser diese Risikomessung ist, desto mehr Gewinn macht die Versicherung.

Aber auch die Anlagerendite ist entscheidend. Versicherungen müssen Geld sicher und liquide anlegen, aber dabei hohe Renditen erzielen. Diese Kombination sorgt dafür, dass nicht die allerhöchsten Renditen gemacht werden können, aber je höher die Rendite ausfällt, desto mehr Gewinn macht die Versicherung.

Geschäftsmodell im Detail

Progressive ist ein Versicherer, der ausschließlich in den USA aktiv ist. Sie teilen ihr Geschäft in 2 Bereiche auf: „Personal Lines“ und „Commercial Lines“:

Das Hauptgeschäft sind die sogenannten Personal Lines, die rund 85 % der Einnahmen ausmachen. Hier bietet Progressive vor allem Kfz-Versicherungen für Privatkunden an. Egal ob Autos, Motorräder oder Boote — Progressive ist einer der bekanntesten Versicherer in den USA. Relativ neu sind Wohngebäude- und Mieterversicherungen, die das Angebot ergänzen. Kunden profitieren von flexiblen Tarifen und digitalen Services, die Abwicklung läuft entweder direkt über Progressive oder über unabhängige Makler. Der Direktvertrieb ist dabei etwas stärker als der Maklerkanal.

Der zweite Bereich sind die Commercial Lines. Dieser Bereich richtet sich an Geschäftskunden und macht rund 15 % des Geschäfts aus. Hier versichert Progressive gewerbliche Fahrzeuge wie Lieferwagen, Lkw oder ganze Flotten. Zielgruppe sind vor allem kleinere Unternehmen. Auch hier setzt Progressive auf datenbasierte Tarife und einen schnellen Schadenservice. Die Policen werden meist über unabhängige Makler verkauft, seltener direkt an die Unternehmen.

Insgesamt ist das Geschäftsmodell von Progressive stark auf Fahrzeugversicherungen ausgerichtet. Die Fokussierung auf Privatkunden sorgt für stabile und wiederkehrende Einnahmen. Das Segment für Geschäftskunden ergänzt das Angebot und bringt zusätzliche Diversifikation ins Unternehmen. Progressive setzt dabei konsequent auf Datenanalyse und digitale Lösungen, um effizienter zu arbeiten und sich vom Wettbewerb abzuheben.

Progressive zieht die besten Autofahrer als Kundschaft an

Progressive ist einer der Vorreiter, wenn es um Digitalisierung in der Versicherungsbranche geht. Seit rund 30 Jahren experimentieren sie mit Telematik und bieten inzwischen überwiegend Telematik-Tarife an. Das wichtigste Modell ist der sogenannte Snapshot-Tarif. Hier wird mit einer App oder einem kleinen Gerät im Auto genau gemessen, wie viel der Kunde fährt und wie sicher er unterwegs ist. Wer wenig fährt und defensiv unterwegs ist, zahlt am Ende deutlich weniger.

Die Rabatte können bis zu 45 % im Vergleich zu herkömmlichen Tarifen betragen. Das lohnt sich vor allem für vorsichtige Fahrer oder Menschen, die ihr Auto selten nutzen. Sie profitieren von günstigen Beiträgen und werden so quasi für sicheres Fahren belohnt.

Riskante Fahrer zahlen dagegen mehr. Wer oft schnell fährt, stark bremst, viele Kilometer zurücklegt oder häufig nachts fährt, hat Aufschläge von bis zu 60 %. Mit Anfangsrabatten werden Kunden erstmal in die Versicherung reingelockt, aber schlechte Fahrer zahlen schnell hohe Aufschläge. Über die Zeit kündigen diese Kunden dann häufiger ihre Versicherung oder wechseln zu einem anderen Anbieter. Am Ende bleiben vor allem die sicheren und lukrativen Kunden bei Progressive — ein großer Vorteil im Versicherungsmarkt, weil Schäden und Kosten so deutlich sinken.

Progressive ist der digitalste Kfz-Versicherer der USA

Die Digitalisierung bei Progressive geht aber noch weiter. Die gesamte Schadenabwicklung ist auf Effizienz und Geschwindigkeit getrimmt. Schäden können ganz einfach per App gemeldet werden. In vielen Fällen dauert die Regulierung nur wenige Minuten — oft sind die ersten Zahlungen und der Abschlepper schon nach 10 Minuten auf dem Weg. Das sorgt für eine hohe Kundenzufriedenheit und verschafft Progressive einen klaren Vorsprung gegenüber klassisch arbeitenden Wettbewerbern.

Innovationen stehen im Fokus. Progressive experimentiert aktuell mit weiteren digitalen Tools wie Dashcams im Auto. Diese werden dem Kunden zur Verfügung gestellt und könnten künftig dabei helfen, Schäden noch genauer und transparenter zu bewerten.

Inzwischen setzt Progressive auch auf einfaches und kostengünstiges Wechseln: Wer von einer anderen Versicherung mit einem Telematik-Tarif wechselt, kann seine Fahrdaten direkt über die Plattform Credit Karma in die Progressive-App übernehmen. Damit lässt sich der bisherige Rabatt „mitnehmen“ und der Wechsel wird besonders unkompliziert.

Progressives Wachstum ist höher als im Branchenschnitt

Progressive verfolgt ehrgeizige Wachstumsziele für die kommenden Jahre. Das Unternehmen will den Marktanteil im Bereich der privaten Autoversicherungen weiter ausbauen und dabei schneller wachsen als der Gesamtmarkt. Für 2025 strebt Progressive ein Prämienwachstum von 10 bis 12 % an. Auch bei der Profitabilität gibt es konkrete Vorgaben: Die Schaden-Kosten-Quote ist das Verhältnis von Kosten zu Prämieneinnahmen und soll dauerhaft unter 96 % liegen. Das bedeutet, dass Progressive profitabel arbeitet und auch im harten Wettbewerb regelmäßig Überschüsse erzielt.

Ein zentraler Pfeiler der Strategie ist der konsequente Einsatz von Technologie. Progressive investiert stark in Digitalisierung und Automatisierung, um Prozesse effizienter zu machen und die Schadenregulierung zu beschleunigen. Mithilfe von Künstlicher Intelligenz werden Tarife individuell kalkuliert, Risiken besser bewertet und Betrugsfälle schneller erkannt. Früher gab es nur Belohnungen für gute Kunden. Inzwischen werden schlechte Kunden aber auch mit höheren Preisen bestraft, sodass man insgesamt mehr Rabatte geben kann. Gute Kunden haben dadurch eine sehr lange Kundenbindung.

Langfristig sieht Progressive große Chancen in der Ausweitung des Geschäftsmodells. Das Unternehmen will nicht nur im Kerngeschäft mit PKW-Versicherungen wachsen. Sie haben bei alternativen Fahrzeugen wie Motorrädern oder Booten bereits die Marktführerstellung aufgebaut und sind der größte Versicherer für gewerbliche Fahrzeuge. In Zukunft sollen weitere angrenzende Bereichen wie Wohngebäude- und Mieterversicherungen und gewerbliche Policen zulegen.

Fazit: Wachstumsstarke Versicherung

Progressive überzeugt mit einem stark digitalisierten Geschäftsmodell und datengetriebenen Telematik-Tarifen. Die Strategie, besonders sichere und wenig fahrende Kunden zu gewinnen, sorgt für hohe Profitabilität und stabile Einnahmen. Dank innovativer Apps und schneller Schadensabwicklung hebt sich das Unternehmen klar von klassischen Versicherern ab und bleibt auch bei jungen Fahrern attraktiv.

Das Management setzt auf ambitionierte Ziele. Progressive will die Schaden-Kosten-Quote dauerhaft unter 96 % halten und den Marktanteil weiter ausbauen. In wenigen Jahren sollte Progressive durch sein Wachstum den Marktführer State Farm überholt haben. Besonders im Bereich Künstliche Intelligenz und Automatisierung werden stetig neue Effizienzpotenziale gehoben. Die Innovationskraft zeigt sich auch beim Einstieg in Dashcam-Lösungen und der nahtlosen Integration bestehender Telematik-Daten.

Uns gefällt die Wachstumsstrategie. Progressive setzt auf die attraktivsten Kunden und auf eine moderne Form der Versicherung, die bessere Resultate produziert als bei der Konkurrenz. Das werden wir auch im Branchenvergleich noch sehen.

Branche

Die PKW-Versicherungsbranche

Die US-PKW-Versicherungsbranche ist groß und wächst nur langsam. Seit 2018 ist der Markt jährlich um etwa 1,7 % gewachsen und erreichte 2023 ein Volumen von rund 362 Milliarden US-Dollar. Das Geschäft ist recht träge, neue Anbieter drängen kaum in den Markt und bestehende Versicherer kämpfen um Marktanteile. Das bedeutet: Für viele Unternehmen bleibt der Kuchen gleich groß, sie müssen sich über Effizienz und Profitabilität behaupten.

Dabei gibt es große Unterschiede bei der Effizienz. Bei der Schaden-Kosten-Quote unterscheiden sich die Versicherer nämlich stark. Progressive schneidet hier seit Jahren stark ab und bleibt mit seiner Quote meist unter 96 % und immer unter 100 %. Das heißt, sie verdienen zuverlässig Geld mit ihrem Kerngeschäft. State Farm dagegen arbeitet oft unprofitabel — 2023 lag die Quote bei über 115 %. Auch andere große Anbieter wie Allstate oder USAA schwanken stark. Das zeigt, der Markt ist umkämpft, denn es gibt auch unprofitable Unternehmen und Unternehmen, die mit geringen Margen arbeiten.

Der Markt belohnt Effizienz und Digitalisierung. Während State Farm und viele andere mit hohen Schaden-Kosten-Quoten kämpfen, zeigen Anbieter wie Progressive und in manchen Jahren auch Geico, dass sich eine moderne, datenbasierte Steuerung direkt auszahlt. Wer die Kosten im Griff hat, kann sich in einem langsam wachsenden Markt behaupten. Progressive bleibt hier Vorreiter und setzt weiter stark auf Innovation und schlankes Management.

Nutzungsbasierte Versicherungen erleben einen Rückenwind

Nutzungsbasierte Versicherungen werden immer beliebter. Der weltweite Markt für solche Modelle wächst aktuell deutlich schneller als klassische Versicherungssparten — im Schnitt sind es 8,2 % Wachstum pro Jahr. Bis 2030 könnte das Marktvolumen so von 43 Milliarden US-Dollar auf rund 70 Milliarden steigen. Der Trend geht klar zu flexibleren Policen, bei denen Kunden nur das zahlen, was sie tatsächlich nutzen.

Gerade in der Kfz-Versicherung setzt sich das sogenannte Pay-as-you-drive-Prinzip durch. Kunden zahlen je nach gefahrenen Kilometern oder nach Fahrverhalten. Das ist besonders für Wenigfahrer und vorsichtige Autofahrer attraktiv, denn sie sparen kräftig bei den Beiträgen. Versicherer profitieren im Gegenzug von einer besseren Risikosteuerung, weil die Kunden freiwillig ihre Fahrdaten in Echtzeit abgeben und sie Prämien individuell anpassen können.

Die Branche steht vor einem fundamentalen Wandel. Immer mehr Anbieter bauen ihre digitalen Angebote aus und investieren in Telematik-Technologien. Allerdings gibt es große Unterschiede. Progressive tut dies bereits seit mehreren Jahrzehnten und kann so Kunden inzwischen andere Tarife anbieten, als es langsame Konzerne tun.

Der Markt für US-PKW-Versicherungen ist stark konzentriert. Die 4 größten Versicherer kontrollieren gemeinsam über 55 % des Marktes. Marktführer ist State Farm mit einem Anteil von 18,3 %. Das Unternehmen setzt vor allem auf ein großes Netz an Maklern, persönliche Beratung und starke regionale Präsenz. Damit sichern sie sich viele Stammkunden, gerade außerhalb der Großstädte.

Progressive folgt mit 15,2 % Marktanteil und positioniert sich als flexibler Herausforderer. Progressive punktet durch digitale Lösungen, schnelle Abwicklung und flexible Tarife, die sich besonders an moderne und preisbewusste Kunden richten. Das Unternehmen wächst seit Jahren schneller als der Markt und gewinnt so stetig neue Anteile.

Geico liegt bei 12,3 % und ist vor allem für seine günstigen Direkt-Tarife bekannt. Geico verkauft die meisten Policen ohne Makler und setzt auf Online-Vertrieb. Der Fokus liegt klar auf niedrigen Preisen und einer schlanken Kostenstruktur. Allstate ist mit 10,4 % etwas kleiner, bleibt aber ein wichtiger Player im Markt. Insgesamt kommen die Top-10-Firmen auf rund 75 % Marktanteil im Privatbereich. Das verdeutlicht, es gibt eine mittlere Konkurrenz. Viele kleinere Firmen haben nicht die Masse, um profitabel im Markt zu bestehen.

Was die Marktanteile angeht, gewinnen vor allem Geico und Progressive. Die meisten Versicherer arbeiten nach alten, bewährten Prinzipien. Dadurch können diese agileren Unternehmen stetig hinzugewinnen. Besonders State Farms Nummer 1-Position wird nicht mehr lange halten. Progressive hat sich innerhalb von wenigen Jahrzehnten zur Nummer 2 hochgearbeitet und wird wahrscheinlich Ende des Jahrzehnts State Farm überholt haben.

Wettbewerbsvergleich

Für unsere Konkurrenzanalyse haben wir die 2 größten börsennotierten Konkurrenten von Progressive genommen. Da State Farm, Geico und USAA alle nicht direkt an der Börse sind und es keine vollständigen Zahlen gibt, haben wir Allstate und Travelers verwendet:

Allstate Aktie

Allstate ist einer der größten Kfz- und Sachversicherer in den USA. Das Unternehmen bietet eine breite Palette von Versicherungen an, darunter Auto-, Hausrat- und Lebensversicherungen. Allstate setzt stark auf klassische Maklerstrukturen und persönliche Beratung. Das Geschäftsmodell ist auf Stabilität und Kundenbindung ausgerichtet.

Im Vergleich zu Progressive ist Allstate deutlich traditioneller unterwegs. Während Progressive mit flexiblen und digitalen Tarifen wirbt, setzt Allstate auf den persönlichen Kontakt und lokale Agenturen. Digitale Innovationen spielen bei Allstate eine kleinere Rolle.

Bei den Kennzahlen liegt Allstate beim Wachstum im Mittelfeld. Das Umsatzwachstum lag in den letzten 5 Jahren bei 9,6 % pro Jahr und war damit in der Mitte. Die EBIT-Marge lag 2024 jedoch nur bei 11 % und die Eigenkapitalquote ist gering. Dafür ist Allstate am günstigsten bewertet. Egal ob nach Umsatz oder KGV: Allstate ist deutlich günstiger als die Konkurrenz. Das erwartete KGV für 2025 liegt bei 11,2 und damit rund 20 % unter dem von Travelers. Zudem bietet Allstate mit 2,0 % eine etwas höhere Dividendenrendite.

Travelers Aktie

Travelers ist ebenfalls ein traditionsreicher Versicherer aus den USA, der sich auf Sachversicherungen für Privat- und Geschäftskunden spezialisiert hat. Das Unternehmen ist besonders im Bereich Firmenkunden stark vertreten, bietet aber auch klassische Autoversicherungen an. Travelers setzt nicht auf große Übernahmen und wächst organisch.

Travelers ist ähnlich wie Allstate weniger auf digitale Innovationen fokussiert. Während Progressive vor allem im Privatkundensegment wächst und immer mehr auf datenbasierte Tarife setzt, bleibt Travelers bei traditionellen Modellen. Travelers erzielt besonders gute Margen im Firmenkundengeschäft, kann aber beim Wachstum nicht mithalten.

Bei den Kennzahlen schneidet Travelers solide ab. Die EBIT-Marge ist mit 15,2 % am höchsten, das Wachstum ist mit 8,3 % in den letzten 5 Jahren aber deutlich schwächer. Travelers ist bei der Bewertung im mittleren Bereich. Insgesamt sind auch hier die Kennzahlen durchschnittlich und die Bewertung dafür auch.

Progressive Aktie im Vergleich

Progressive ist der klare Wachstumswert im US-Versicherungsmarkt. Das Unternehmen wächst sowohl kurz- als auch langfristig am schnellsten. Das Wachstum liegt deutlich über der Konkurrenz und spricht uns damit am meisten an. Außerdem ist die Eigenkapitalquote am höchsten. Progressives Fokussierung auf Fahrzeuge und wenige weitere Bereiche sowie die hohe Digitalisierung des Unternehmens sehen wir als große Wettbewerbsvorteile.

Travelers und Allstate haben beide gute Kennzahlen und sind auf der Bewertungsseite attraktiv. Aber Progressive hat in unseren Augen insgesamt die Nase vorne und die Bewertung mit einem KGV von 17 ist nicht wirklich teuer. Alle 3 Aktien haben ihre Stärken und sind kaufenswert, aber aus einer Wachstumsperspektive gefällt uns Progressive am meisten.

Kennzahlen

AktienInsight-Rating

Die Progressive Aktie ist ein Finanz-Konzern und damit kein klassisches Unternehmen mit einer Gewinn- und Verlustrechnung. Deshalb lässt sich kein AktienInsight Rating für Progressive berechnen. Aber wir haben im Folgenden wichtige Kennzahlen für Versicherungen zusammengetragen, die wir besprechen:

Umsatzentwicklung

Progressive ist in den letzten 10 Jahren um 14,5 % pro Jahr gewachsen. Das Umsatzwachstum war dabei stetig hoch und bis auf 2020 und 2022 in fast jedem Jahr über 10 %. Das Wachstum lässt sich sowohl über steigende Marktanteile als auch über gestiegene Autopreise erklären. Es ist dennoch beachtlich, wie Progressive seinen Umsatz innerhalb von 10 Jahren fast ver-4-fachte.

In den kommenden 3 Jahren soll das Wachstum bei 11,0 % pro Jahr liegen. Das zeigt, wie viel der Markt Progressive noch zutraut. Progressives Strategie zieht viele Kunden zu Progressive und sorgt dafür, dass sie langfristig bleiben.

EBIT und Free Cash Flow

Das EBIT von Progressive ist mit 18,4 % pro Jahr viel stärker als der Umsatz gewachsen. Die EBIT-Marge ist von rund 10 % auf über 15 % in 2024 gestiegen. Dabei konnte Progressive von stetigen Verbesserungen profitieren. In der Covid-Pandemie gab es durch die Lockdowns einen Sondereffekt und in 2022 durch die stark gestiegenen Autopreise und Reparaturkosten einen starken Rückgang. Jedoch ist die Entwicklung nach wie vor stark.

In Zukunft soll das EBIT weiterhin stark um 13,2 % pro Jahr wachsen. Da die Entwicklung von Autopreisen oder auch Unwettern aber nicht gut absehbar ist, rechnen wir eher mit einem Anstieg wie beim Umsatz.

Auch beim Nettogewinn wächst Progressive stark. Der Gewinn konnte sogar um 20,8 % pro Jahr wachsen. Die Marge hat sich ähnlich stark wie beim EBIT entwickelt. Aber auch hier ist die Entwicklung für die Zukunft nicht ganz absehbar. Am realistischsten ist eine Entwicklung wie beim Umsatz von rund 11 % pro Jahr.

Ausschüttungen

Progressives Dividendenpolitik ist sehr unstetig. In den letzten 10 Jahren ist die Dividende zwar stark gestiegen, aber die Dividende ist 2024 auf dem Niveau von 2020 und schwankte die Jahre zuvor stark. Die Entwicklung orientiert sich dabei stark am Nettogewinn. Das heißt, es gibt nicht jedes Jahr automatisch eine höhere Dividende, selbst wenn Progressive gewachsen ist. Aus unserer Sicht ist die Aktie damit für Dividendeninvestoren uninteressant, weil keine langfristige Dividendenpolitik verfolgt wird.

Die Dividende erfolgt so, dass es 10 Cent pro Quartal gibt und zum Ende des Jahres dann eine Sonderdividende, die den Gewinn reflektiert.

Die Schwankung zeigt sich auch in der Rendite. Die Dividendenrendite lag im Median bei rund 2,5 %, aber es gab immer wieder Aufs und Abs. 2025 liegt sie derzeit bei 1,4 %. Das ist nicht schlecht, aber liegt hinter Renditen von anderen Versicherungen wie der Allianz, Talanx, Axa oder Admiral.

Progressive kauft auch nicht wirklich Aktien zurück. In den letzten 10 Jahren ist die Aktienanzahl fast identisch geblieben. Es wurden nur minimal Aktien zurückgekauft oder ausgegeben. Wir gehen davon aus, dass Progressive weiterhin seine Gewinne vor allem reinvestiert.

Bilanzanalyse

Schulden. Progressive arbeitet als Versicherungskonzern mit Fremdkapital von seinen Versicherten und hat eine Fremdkapitalposition in der eigenen Bilanz. Aber selbst mit dieser Versicherungsbilanz kommt Progressive auf nur 7 Mrd. Nettoschulden und ein EBITDA von 11,3 Mrd. Dollar. Somit könnten die Schulden in rund 7 Monaten vollständig getilgt werden.

Kreditratings. Neben der geringen Verschuldung haben wir von 3 Ratingagenturen Kreditratings für Progressive: S&P Global, Fitch und AM Best. Alle 3 Ratingagenturen geben ein A-bis A+-Rating. Sie bescheinigen damit eine hohe bilanzielle Sicherheit. Diese Ratings zeigen uns, dass die Bilanz von Progressive hochwertig ist und wenig Risiken bietet.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Künstliche Intelligenz in der Versicherung. Durch KI können Versicherungen in einigen Bereichen ihre Prozesse deutlich verbessern. Sie könnten Schäden günstiger begutachten, Betrug leichter erkennen und im Underwriting bessere Margen kalkulieren bzw. Risiko-Versicherungsnehmer besser identifizieren.

Wachstum durch neue Versicherungsbereiche. Progressive kann in weitere Bereiche wie Hausrat- oder Krankenversicherungen einsteigen. Dadurch könnten neue Umsatzquellen entstehen.

Mehr Kunden durch digitale Tarife. Immer mehr Menschen wollen online Versicherungen abschließen. Progressive ist digital sehr stark und kann weiter Marktanteile gewinnen. Dazu könnten Pay-as-you-drive-Versicherungen beliebter werden.

Marktanteilsgewinne durch günstige Tarife. Progressive ist oft günstiger als die Konkurrenz. Das könnte viele Kunden überzeugen, zur Marke zu wechseln.

Wachstum im gewerblichen Bereich. Progressive kann mehr kleine Firmen und Flottenkunden gewinnen. Damit wird das Geschäft breiter aufgestellt.

Risiken

Digitalisierung wird Branchenstandard. Progressives großer Vorteil liegt in der hohen Digitalisierung und den vielen Daten aus Telematik-Tarifen. Wenn alle Wettbewerber ähnliche digitale Tarife anbieten, verliert Progressive den Vorsprung.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Assistenzsysteme verringern Schäden. Kfz-Versicherungen verdienen ihr Geld dadurch, dass es viele Autos auf den Straßen gibt und diese häufig Schäden verursachen. Durch Assistenzsysteme oder autonom fahrende Autos könnte die Anzahl der Unfälle erheblich sinken und damit auch die Prämien.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Preiskonkurrenz. Neue Anbieter oder Preiskriege könnten die Margen in der Branche stark drücken. Progressive muss dann mitziehen oder verliert Kunden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Schwächelnde Konjunktur. In Rezessionen sparen viele Kunden bei ihrem Konsum und Ausgaben wie Versicherungen. Das könnte zu geringeren Einnahmen führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Zunehmende Regulierung. Neue Gesetze könnten bestimmte Produkte verbieten oder verteuern. Progressive hätte dadurch mehr Kosten und Bürokratie. Ein großes Risiko wäre es, wenn die Menge an Daten, die erhoben werden darf, eingeschränkt wird.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Multiple-Bewertung

Progressive kommt auf ein Kurs-Umsatz-Verhältnis von 1,8. Das liegt deutlich über dem historischen Median von 1,3. Progressive hat in den letzten 10 Jahren stark an Beliebtheit gewonnen und die Bewertung ist kontinuierlich nach oben geklettert.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 17,1. Die Bewertung liegt rund 10 % über dem Median. Damit ist Progressive gar nicht so teuer, wie die Umsatz-Bewertung erstmal suggeriert. Da die Marge historisch gestiegen ist, ist die Aktie nicht immer teurer geworden. Allerdings gab es in der Vergangenheit definitiv Jahre, die günstiger waren. In 2024 waren die Kurse sogar günstiger. In unseren Augen spricht das erstmal dafür, dass Progressive ein wenig zu teuer ist.

Rendite basierend auf dem KGV

Für die Bewertung der Progressive Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die durch die starke Marktstellung entsteht.

Dabei bauen wir 3 Szenarien auf, die den Wert der Progressive-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Progressive auf ein 2024er KGV von 18,7. Wir gehen davon aus, dass das KGV etwa in diesem Bereich bleibt und Progressive insgesamt 2 % per Dividende und Aktienrückkäufe an die Aktionäre zahlen wird. Dieser Wert ist etwas höher als die historische Ausschüttungsquote. Wir rechnen damit, dass immer weniger Gewinne reinvestiert werden müssen für Wachstum.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Progressive gut wächst und es schafft, das Wachstum von nutzungsbasierten Versicherungen um 2 %-Punkte zu übertreffen, indem sie vor allem bis 2030 ihren Marktanteil ausbauen:

- Wir gehen von 10 % Umsatzwachstum aus. In den nächsten 5 Jahren Richtung 12 % pro Jahr und darüber hinaus nur noch 8 %.

- Wir rechnen damit, dass die EBIT-Marge auf 13 % sinkt. Aktuell ist die historisch besonders hoch, aber wir gehen davon aus, dass Versicherer wieder in mehr Preiskampf treten und langfristig Progressive 13 % im Schnitt erreicht.

- Insgesamt gehen wir von 8,7 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Progressives KGV auf 16 sinkt und somit leicht unter dem aktuellen Niveau bleibt.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und weitere 7,0 % Kursrendite. Insgesamt 9,0 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass die Konkurrenz allmählich Progressives Wettbewerbsvorteile kopiert und Progressive seine guten Kunden nicht mehr halten kann:

- Wir gehen von nur 6 % Umsatzwachstum aus.

- Wir rechnen damit, dass die EBIT-Marge auf 11 % sinkt durch den steigenden Wettbewerb und einen unvorteilhaften Markt. 11 % sind etwa das Margenniveau, das Progressive vor 10 Jahren erreichte.

- Insgesamt gehen wir von 3,0 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Progressive auf ein KGV von 13 in 10 Jahren fällt.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und -0,7 % Kursrendite. Insgesamt 1,3 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario nehmen wir an, dass Progressive seiner Konkurrenz deutlich voraus bleibt. Sie gewinnen stark Marktanteile von State Farm und anderen Wettbewerbern und wachsen so zur dominanten Marke in den USA, die die sichersten amerikanischen Autofahrer versichert. Außerdem gehen wir von einem hohen Expansionspotenzial in weiteren Bereichen wie Gebäudeversicherungen oder Konsumversicherungen aus:

- Das Umsatzwachstum liegt in diesem Szenario bei 13 % pro Jahr.

- Wir rechnen damit, dass die EBIT-Marge auf 16 % steigt. Damit würde sie im Vergleich zum aktuellen Niveau etwas steigen. Vermutlich sind sichere Autofahrer auch in anderen Lebensbereichen bessere Kunden und können so durch gebündelte Versicherungen noch besser akquiriert werden.

- Insgesamt gehen wir von 16,1 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Progressives KGV-Bewertung auf ein KGV von 20 steigt. Für eine Versicherung ist das zwar hoch, aber wie man an Firmen wie UnitedHealth sah, ist das nicht unüblich.

Damit erhalten wir: 2,0 % Rendite durch Ausschüttungen und weitere 16,9 % Kursrendite. Insgesamt 18,9 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 8,8 % pro Jahr auf den aktuellen Kurs von 269 Dollar. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Zur Vorsicht haben wir zudem 10 % von der Bewertung abgezogen. Das ist in den 8,8 % bereits enthalten.

Wir finden die Bewertung attraktiv. Progressive wächst stark und bietet dennoch ein gutes Potenzial. Die Aktie ist zwar sehr gut gelaufen und wir sehen Kurse nur bis 300 Dollar attraktiv, aber auf dem aktuellen Niveau gefällt uns die Aktie sehr. Das hohe Wachstum auch im mittleren Szenario spricht in unseren Augen für Progressive Corp.

Fazit

Progressive ist einer der größten Autoversicherer in den USA und fokussiert sich auf digitale Tarife. Der Großteil der Umsätze stammt aus klassischen PKW-Versicherungen, aber das Unternehmen baut sein Angebot stetig aus und hat bereits Gewerbe-Versicherungen und weitere Sachversicherungen im Portfolio. Besonders bekannt ist Progressive für die innovative Snapshot-Technologie, bei der das Fahrverhalten der Kunden digital ausgewertet und der Tarif individuell angepasst wird. Dadurch bleiben die sichersten Autofahrer bei Progressive und schlechte Autofahrer wechseln schnell.

Wachstum und Diversifikation sind zentrale Treiber. Progressive wächst nicht nur in den angestammten Märkten, sondern setzt immer stärker auf neue Bereiche wie B2B- und Nicht-Kfz-Versicherungen. Gerade diese Diversifikation könnte in den nächsten Jahren für neue Umsatzquellen sorgen. Das Unternehmen profitiert zudem von der hohen Digitalisierung und bietet seinen Kunden einfache, schnelle Lösungen — sowohl beim Vertragsabschluss als auch bei der Schadensregulierung.

Im Wettbewerb hat Progressive einen deutlichen Vorsprung. Die starke Technologisierung verschafft dem Unternehmen einen klaren Vorteil gegenüber traditionellen Versicherern. Mit datenbasierten Preismodellen spricht Progressive gezielt die attraktivsten Kunden an. Gleichzeitig bleibt Progressive nicht untätig. Sie erweitern ihre Tarife um noch höhere Rabatte für vorsichtige Fahrer und wollen zum Beispiel mit Dash Cams noch mehr Daten sammeln.

Natürlich gibt es auch Herausforderungen. Der US-Markt ist hart umkämpft, und neue digitale Modelle werden schnell kopiert. Auch technische Entwicklungen wie Assistenzsysteme könnten auf lange Sicht die Nachfrage nach Kfz-Versicherungen senken. Trotzdem sehen wir Progressive gut aufgestellt, um von der fortschreitenden Digitalisierung und den neuen Wachstumsfeldern zu profitieren.

Bei den Kennzahlen überzeugt Progressive mit guten Margen, einem starken Wachstum und einer soliden Bilanz. Die Bewertung ist zwar nicht mehr ganz günstig, aber angesichts des Wachstumspotenzials aus unserer Sicht noch attraktiv.

Wir finden die Progressive-Aktie kaufenswert. Wir rechnen mit einer jährlichen Rendite von etwa 8,8 % beim aktuellen Kurs von 269 US-Dollar. Progressive bietet in unseren Augen ein gutes Paket aus starkem Wachstum, Wettbewerbsvorteilen und die Chance, mit neuen Versicherungsbereichen weiter zu wachsen. Besonders für Anleger, die ein Wachstumsunternehmen im Finanzsektor suchen, ist Progressive eine spannende Wahl.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Progressive.