.avif)

.png)

Röko Aktienanalyse

.webp)

Einleitung

Röko ist ein Hidden Champion aus Schweden. Das Unternehmen investiert in profitable Nischenfirmen, die oft nur wenige kennen, aber stabile Cashflows, starke Marktpositionen und erfahrene Führungsteams haben. Das Besondere: Röko lässt seinen Tochterfirmen maximale Freiheit und mischt sich kaum operativ ein.

Die Wachstumsstrategie basiert auf Übernahmen. Röko übernimmt jedes Jahr mehrere Unternehmen, aktuell liegt der Fokus auf Nord- und Westeuropa. Dabei gelten klare Kriterien: EBITA-Margen über 10 %, stabiles Gewinnwachstum und ein Management, das nach dem Kauf im Unternehmen bleibt. Bisher hat Röko damit ein diversifiziertes Portfolio aufgebaut: von Kunstblumen über Medizintechnik bis Whiteboards.

Lohnt sich die Aktie? Röko hat ein starkes Geschäftsmodell, beeindruckende Kennzahlen und einen erfahrenen CEO, der vorher bei Lifco aktiv war. Wir haben uns deshalb die Aktie genauer angesehen — und klären in dieser Analyse, ob Röko zu deinem Depot passen könnte!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Röko Aktienanalyse Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Röko Geschäftsmodell - Branche4.1 Rökos Branche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Fredrik Karlsson

Fredrik Karlsson (63) ist der Gründer und CEO von Röko. Zuvor war er CEO des Konkurrenten Lifco.

Er studierte zunächst Ingenieurwesen am Royal Institute of Technology in Stockholm und ergänzte seine Ausbildung mit einem Master in Betriebswirtschaftslehre an der Stockholm School of Economics.

Seine Karriere begann er als Berater bei der Boston Consulting Group. Später übernahm er CEO-Rollen bei der Mercatura GmbH und Lifco AB. Parallel war er als Unternehmer aktiv und ist heute Miteigentümer der Hjertmans-Gruppe. Er gründete Röko, weil er überzeugt ist, dass sich Lifcos Strategie auch im Kleinen wiederholen lässt und er selbst an diesem Erfolg teilhaben möchte.

Karlsson bringt einen starken unternehmerischen Hintergrund mit und ist bestens vernetzt. Besonders hervorzuheben sind seine Erfahrung im Bereich Unternehmensbeteiligungen und seine Expertise im operativen Management mittelständischer Firmen. Diese Kombination ist ideal für Röko, das sich auf den Kauf und das langfristige Halten von Nischenunternehmen spezialisiert hat.

Wir sehen Karlsson als bestmögliche Besetzung: Er kennt die Private-Equity-Welt, denkt langfristig und ist durch seine persönlichen Beteiligungen stark mit dem Unternehmen verbunden.

Vergütung

Fredrik Karlssons Gehalt besteht vor allem aus einem Festgehalt. Er erhält rund 450 Tausend Euro pro Jahr als feste Vergütung. Eine variable Vergütung gibt es nicht. Das missfällt uns, weil es falsche Anreize setzt für künftige CEOs. Da Karlsson jedoch eine große Aktienposition hält, kann man es hier verschmerzen. Langfristig sollte es bessere Incentives geben.

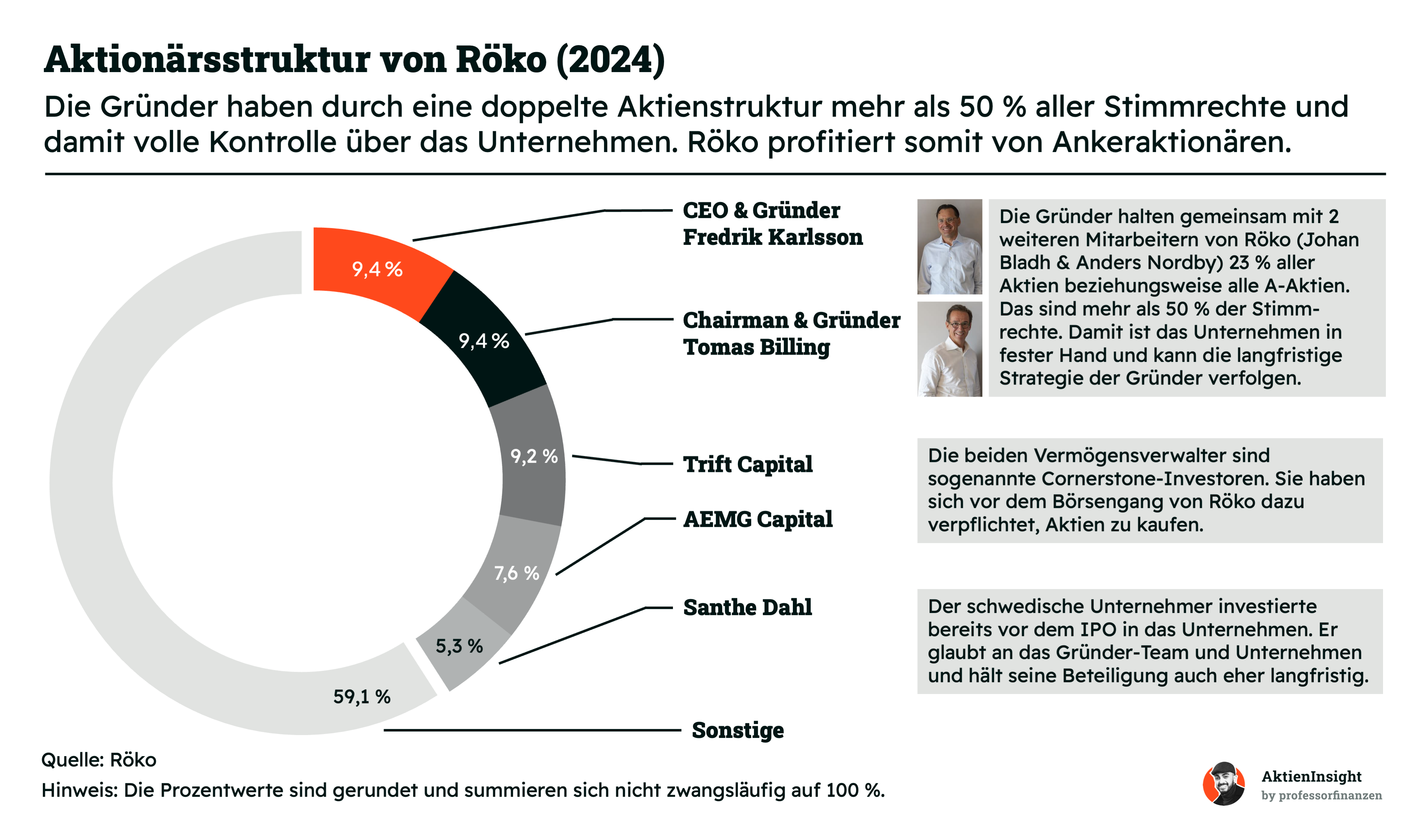

Aktionärsstruktur

Röko hat mehrere Ankeraktionäre. Da die Firma noch sehr jung ist, gibt es viele Investoren seit der ersten Stunde, die in der Startphase Geld bereitgestellt haben wie Trift Capital und AEMG Capital oder den Unternehmer Santhe Dahl.

Aber auch die 2 Gründer halten jeweils 9,4 % des Unternehmens und sind damit die größten Aktionäre von Röko. Zudem halten sie über A-Aktien über 50 % der Stimmrechte. Damit kann man als Aktionär darauf vertrauen, dass das Management im besten Sinne der Aktionäre denkt und immer daran interessiert ist, den Shareholder Value zu maximieren. Das gefällt uns.

Röko Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

Röko ist ein sogenannter Serial Acquirer. Frei ins Deutsche übersetzt bedeutet das so viel wie serienmäßiger Käufer. Rökos Geschäftsmodell besteht darin, kleinere Unternehmen zu kaufen. Dabei achtet Röko auf die Qualität und den Preis, damit sie langfristig ihre Gewinne steigern.

Der Fokusbereich liegt auf etablierten, profitablen Mittelstandsunternehmen. Röko kauft Firmen aus verschiedenen Branchen. Im Zentrum stehen dabei Unternehmen mit stabilen Geschäftsmodellen und langfristiger Profitabilität. Anders als viele Investoren setzt Röko nicht auf kurzfristige Finanzziele, sondern auf kontinuierliche Wertsteigerung über Jahre hinweg. Die Beteiligungen sind über ganz Europa verteilt und kommen aus Bereichen wie Medizintechnik, Industrie oder Dienstleistungen.

Das Röko-Team ist für seine Tochterunternehmen wie ein strategischer Sparringspartner. Nach der Übernahme erhalten die Unternehmen Unterstützung dabei, ihre Stärken weiter auszubauen. Hierzu gehört vor allem das betriebswirtschaftliche Knowhow, aber Röko bietet auch die Möglichkeiten zu Synergien zwischen einzelnen Beteiligungen. In einigen Fällen werden Unternehmen sogar miteinander fusioniert, wenn das sinnvoll ist. Das Resultat sind höheres Wachstum und eine steigende Profitabilität.

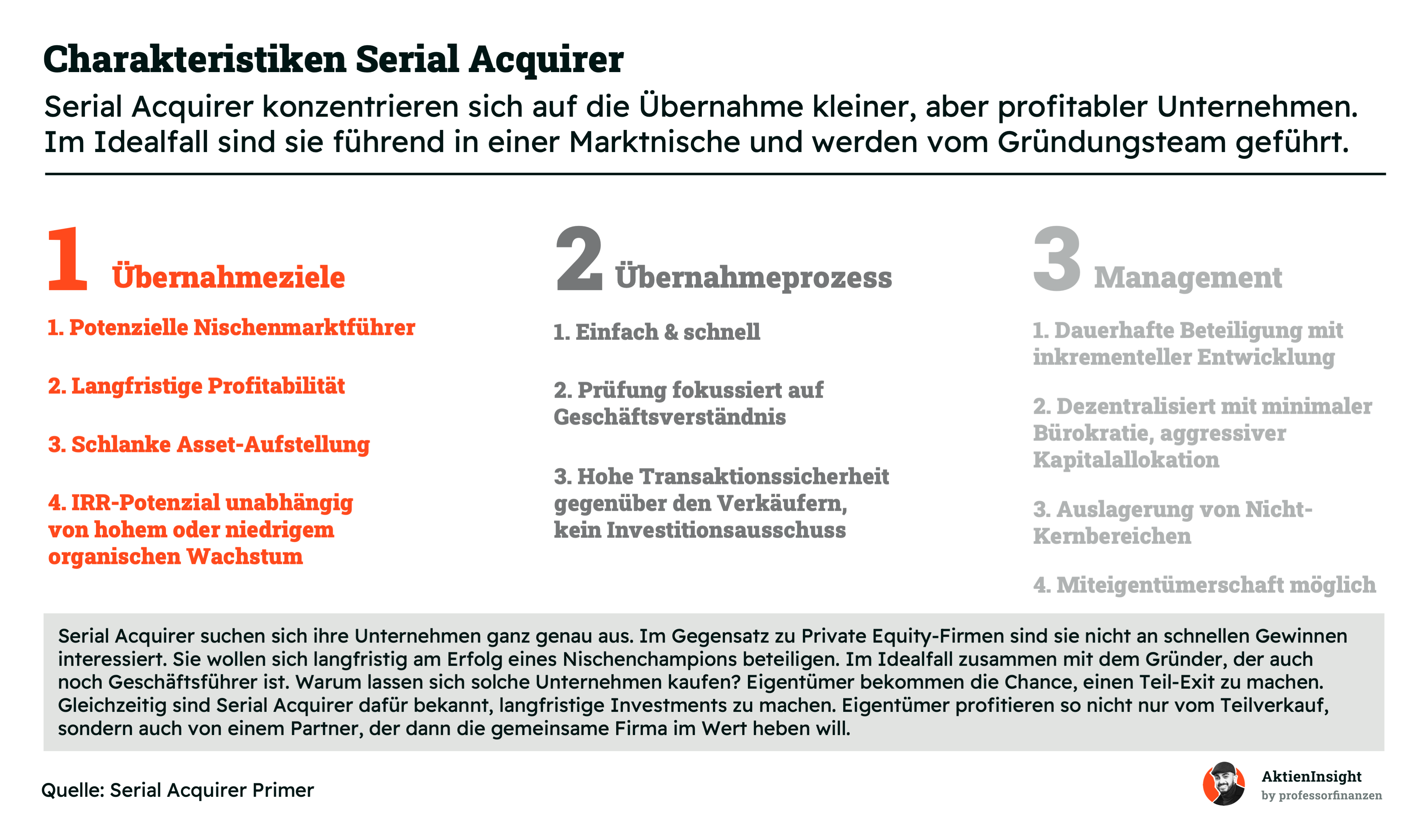

Was macht Serial Acquirer aus?

Serial Acquirer übernehmen in der Regel Nischenmarktführer. Es sollte auch eine Möglichkeit für hohe Erträge geben, unabhängig von der Geschwindigkeit ihres Wachstums. Das heißt, dass selbst bei bescheidenem Umsatzwachstum durch Verbesserungen im Inneren signifikante Gewinne möglich sind.

Der von Serial Acquirern angewandte Übernahmeprozess ist in der Regel einfach und schnell. Durch die Größenordnung der Zielunternehmen ist eine überaus detaillierte Prüfung oft nicht zwingend. Die Begutachtung des Geschäftskonzepts bleibt jedoch zentral, um das zugrunde liegende Potenzial zu identifizieren.

Das Managementteam des gekauften Unternehmens sollte ebenso spezifische Kriterien erfüllen. Serial Acquirer ziehen im Allgemeinen Unternehmen vor, die von ihren Gründungsmitgliedern geleitet werden. Inhaber, die auf effektive und agile Betriebsstrukturen Wert legen und auch post-Akquisition in führenden und beteiligenden Rollen verbleiben, sind besonders begehrt. Dies fördert die Harmonie der Interessen.

Der ganze Markt setzt auf Übernahmen, aber mit unterschiedlichen Absichten. Die meisten Unternehmen an der Börse tätigen gelegentliche Übernahmen. Große Tech-Konzerne kaufen sich mit Übernahmen in Märkte oder Features ein.

Andere Unternehmen wie der Chemikalienhändler Brenntag konsolidieren den Markt, indem sie kleine Konkurrenten aufkaufen und einige Unternehmen wie Walt Disney führen große Übernahmen durch wie die Fox-Übernahme, bei denen fast schon auf Augenhöhe aufgekauft wird, um eine ganz neue Marktstellung zu erreichen.

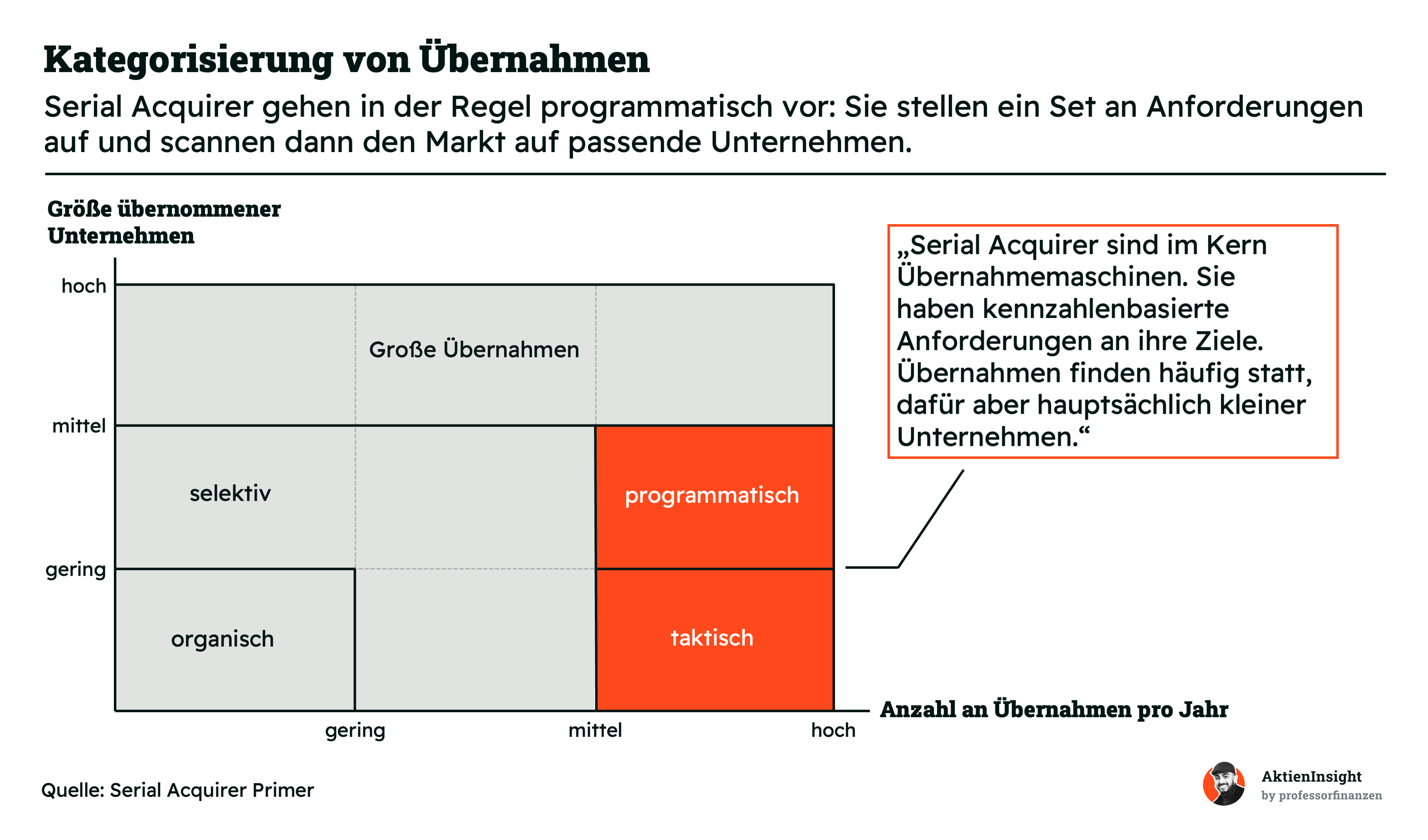

Serial Acquirer setzen üblicherweise auf taktische und programmatische Akquisitionen. Taktische Übernahmen haben nicht das Ziel, massive Wachstumsschübe zu generieren, sondern strategisch das bestehende Portfolio zu ergänzen. Solche Akquisitionen sind oft kleiner und werden regelmäßig durchgeführt.

Programmatische Akquisitionen verfolgen eine konkrete Strategie, ähnlich einem vorgegebenen Plan, der Unternehmen anhand definierter Kriterien auswählt. Jeder Serial Acquirer verfügt über solch einen Kriterienplan. Diese Akquisitionen können umfangreicher sein und dienen hauptsächlich dazu, das eigene Geschäft durch Integration ähnlicher, kleinerer Unternehmen sukzessive zu vergrößern. Dieser Prozess wird konstant wiederholt.

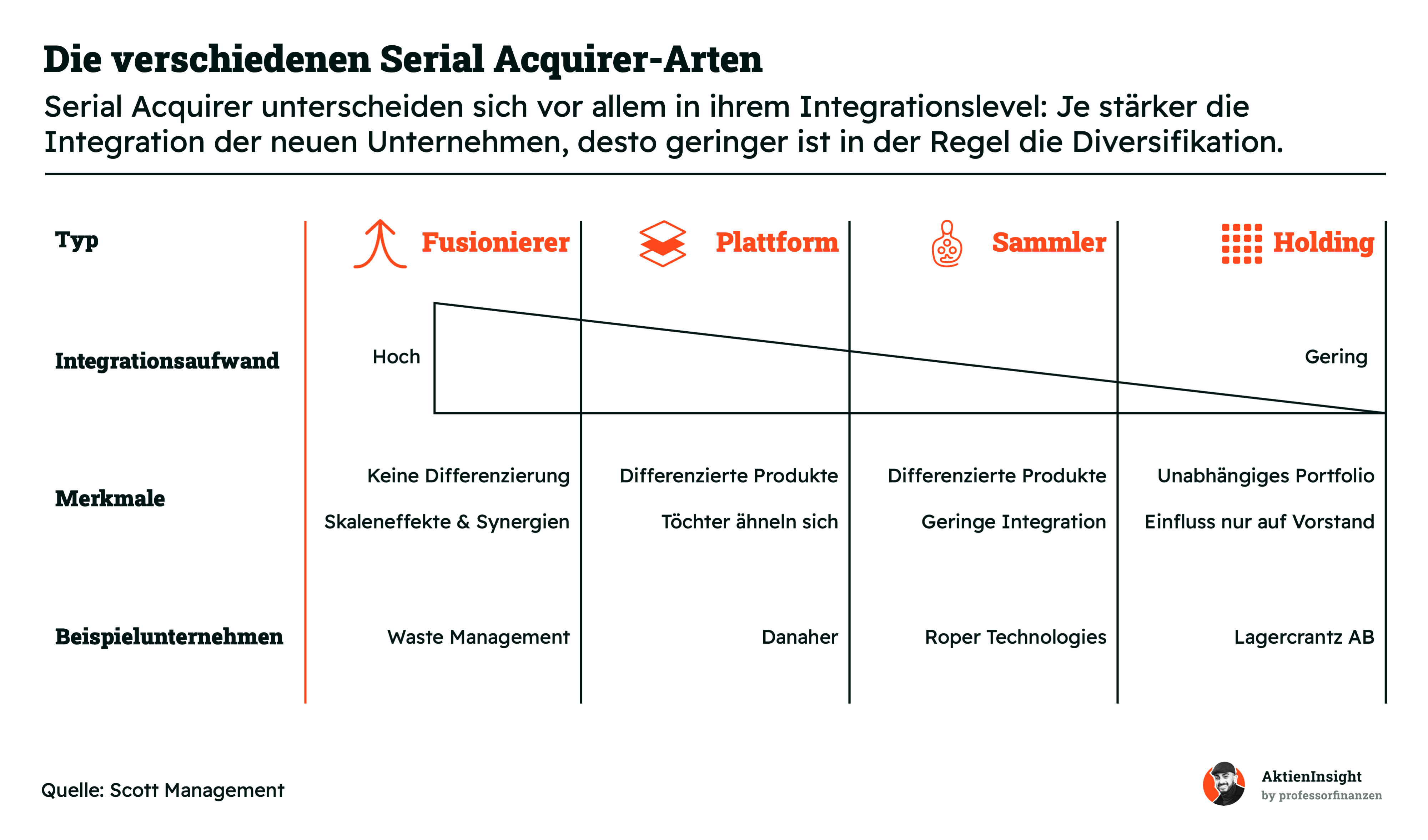

Es existieren verschiedene Kategorien von Serial Acquirern, die von großen Fusionsspezialisten bis hin zu Holdings mit einem breiten Unternehmensportfolio reichen. Besonders spannend ist dabei der unterschiedliche Aufwand, der bei der Integration der übernommenen Firmen entsteht.

Unternehmen wie Waste Management oder Brenntag müssen ihre Zukäufe in bestehende Strukturen einbinden, da die übernommenen Firmen meist ähnliche Dienstleistungen anbieten. Bei sogenannten Sammlern oder Holdings ist das anders. Sie kaufen Unternehmen mit sehr unterschiedlichem Geschäftsmodell und lassen sie weitgehend unabhängig weiterlaufen. Eine zentrale Integration findet häufig nicht statt. Gelegentlich gibt es strategische Kooperationen, aber der Eingriff bleibt begrenzt.

Einfach gesagt: Je unterschiedlicher die übernommenen Firmen sind, desto geringer ist der Integrationsaufwand. Je ähnlicher die Produkte, desto eher handelt es sich um einen Nischenmarkt.

Was ist Röko für ein Serial Acquirer?

Serial Acquirer sind nicht alle gleich aufgebaut. Es gibt keine feste Regel. Unternehmen wie Constellation Software kaufen Softwareanbieter und lassen diese völlig unabhängig arbeiten. Danaher versucht, Synergien zu schaffen und integriert seine Zukäufe enger.

Röko bewegt sich im Bereich der Sammler. Sie kaufen profitable Mittelständler aus verschiedensten Branchen — von Medizintechnik bis Industrie. Die Firmen bleiben meist dezentral und unabhängig. In manchen Fällen werden aber auch gezielt Verbindungen geschaffen, etwa durch Austausch im Management oder Fusionen mit bestehenden Portfoliofirmen. Die Strategie ist im Großen und Ganzen jedoch, dass Tochterunternehmen unabhängig bleiben und so ihren Erfolg selbstständig vorantreiben.

Röko Geschäftsmodell

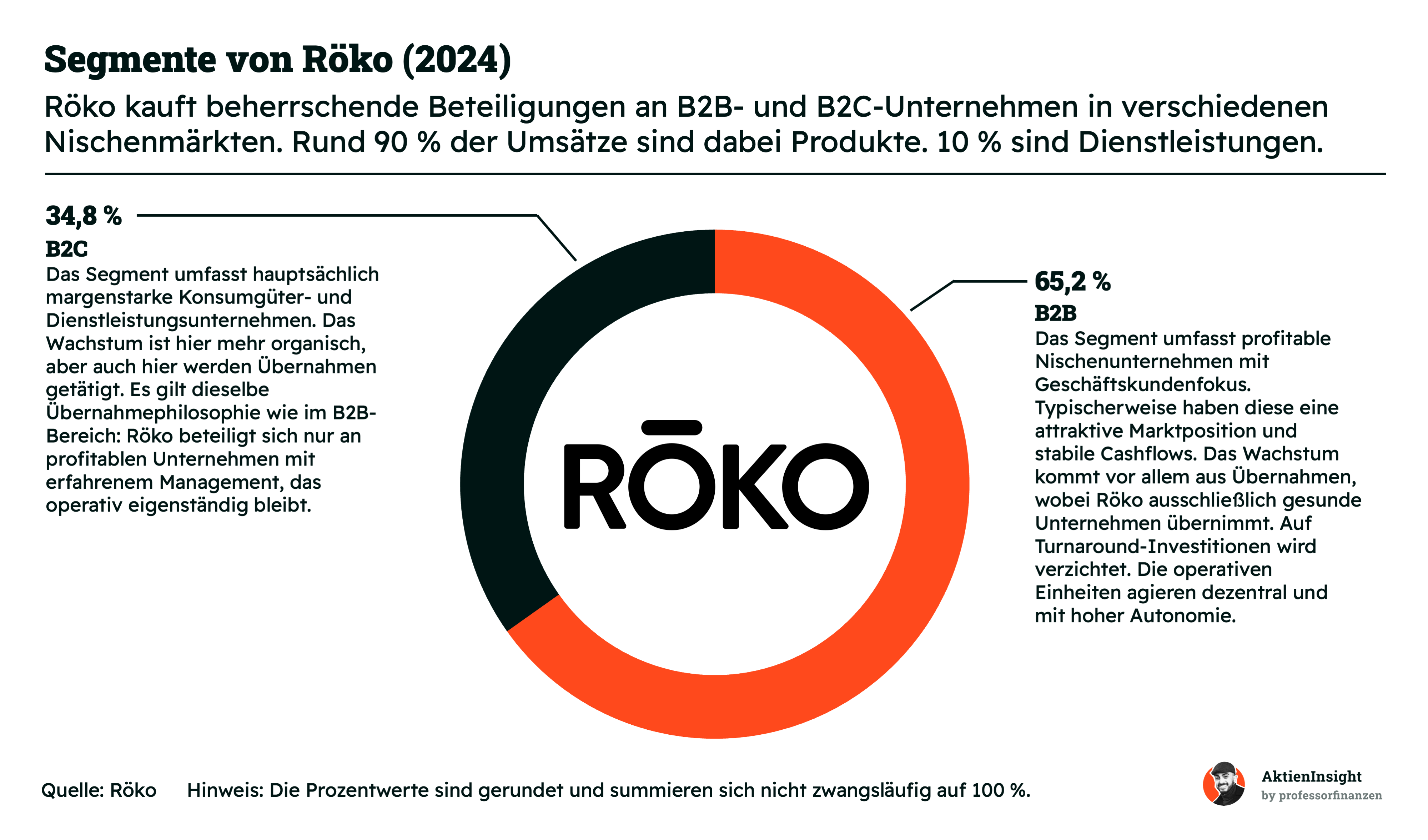

Röko teilt sein Geschäft in 2 Segmente auf: B2B und B2C. Beide Bereiche basieren auf dem gleichen Prinzip — Röko übernimmt profitable Unternehmen mit erfahrenem Management, die eigenständig weiterarbeiten. Der große Unterschied liegt im Kundenfokus: Geschäftskunden auf der einen Seite, Endverbraucher auf der anderen. Ansonsten ist Röko “sektor-agnostisch” und kauft aus jeder Branche. Die Übernahmeziele erhalten sie von über 1.000 verschiedenen Brokern für Private Equity in Europa, die sie an Firmen vermitteln.

Der B2B-Bereich macht mit 65,2 % den größten Teil der Umsätze aus. Hier geht es um Nischenunternehmen, die ihre Produkte oder Dienstleistungen an andere Firmen verkaufen. Diese Unternehmen sind oft Marktführer in ihrem Bereich, mit stabilen Cashflows und guter Profitabilität. Röko achtet beim Kauf darauf, dass die Firmen bereits gut aufgestellt sind. Die übernommenen Unternehmen bleiben operativ unabhängig und erhalten viel Freiraum.

Der B2C-Bereich ist mit 34,8 % kleiner, aber ebenfalls wichtig. Hierzu gehören margenstarke Konsumgüter- und Dienstleistungsfirmen, die direkt an Konsumenten verkaufen. Das Wachstum in diesem Segment ist etwas organischer, aber auch hier gibt es Zukäufe. Die Philosophie bleibt gleich: Röko übernimmt nur profitable Unternehmen mit gutem Management.

Röko erwirtschaftet rund 90 % der Umsätze mit physischen Produkten und nur 10 % mit Dienstleistungen. Das zeigt, dass der Fokus klar auf produzierenden Unternehmen liegt — unabhängig davon, ob die Kunden Privatpersonen oder andere Unternehmen sind. Die breite Aufstellung über 2 Segmente hinweg sorgt für Stabilität und ermöglicht es, gezielt in verschiedene Wachstumsbereiche zu investieren.

Röko setzt auf Vielfalt

Die Beteiligungen decken eine breite Palette an Nischenmärkten ab: Von Mode über Medizintechnik oder Golfausrüstung bis Industrieelektronik. Das Portfolio zeigt klar, dass Röko keine Branchenwette eingeht. Stattdessen streuen sie bewusst das Risiko über viele profitable, unabhängige Unternehmen.

Im B2C-Bereich finden sich kleine Marken wie Les Deux und Sixty Stores. Die Marken sind Einzelhändler für Mode. Auch Golfexperten, ein Spezialist für Golfausrüstung, gehört in diesen Bereich. Das Gleiche gilt für Silkka, einen Anbieter für hochwertige Kunstblumen, und 4x4at.com, die online Pick-up-Cover verkaufen. Diese Firmen sprechen sehr unterschiedliche Zielgruppen an, sind aber alle in lukrativen Nischen aktiv.

Im B2B-Segment ist die Streuung ebenfalls groß. Rocket Medical stellt medizinische Geräte her, Godiva Bearings produziert Wälzlager und Teccon ist auf Kabelsysteme spezialisiert. Andere wie Renovotec oder ETB kümmern sich um robuste Elektronik oder IT-Hardware-Modernisierung. Dazu kommen Hersteller wie Dorsey in der Baubranche oder Whiteboard-Hersteller wie Smit Visual und Dan Form.

Es wird hier kein Muster klar. Jedes Unternehmen ist prinzipiell ein Ziel für Röko, solange das Unternehmen Rökos Kriterien erfüllt. Dadurch entstehen eine breite Diversifikation und geringe Risiken aus einzelnen Sektoren.

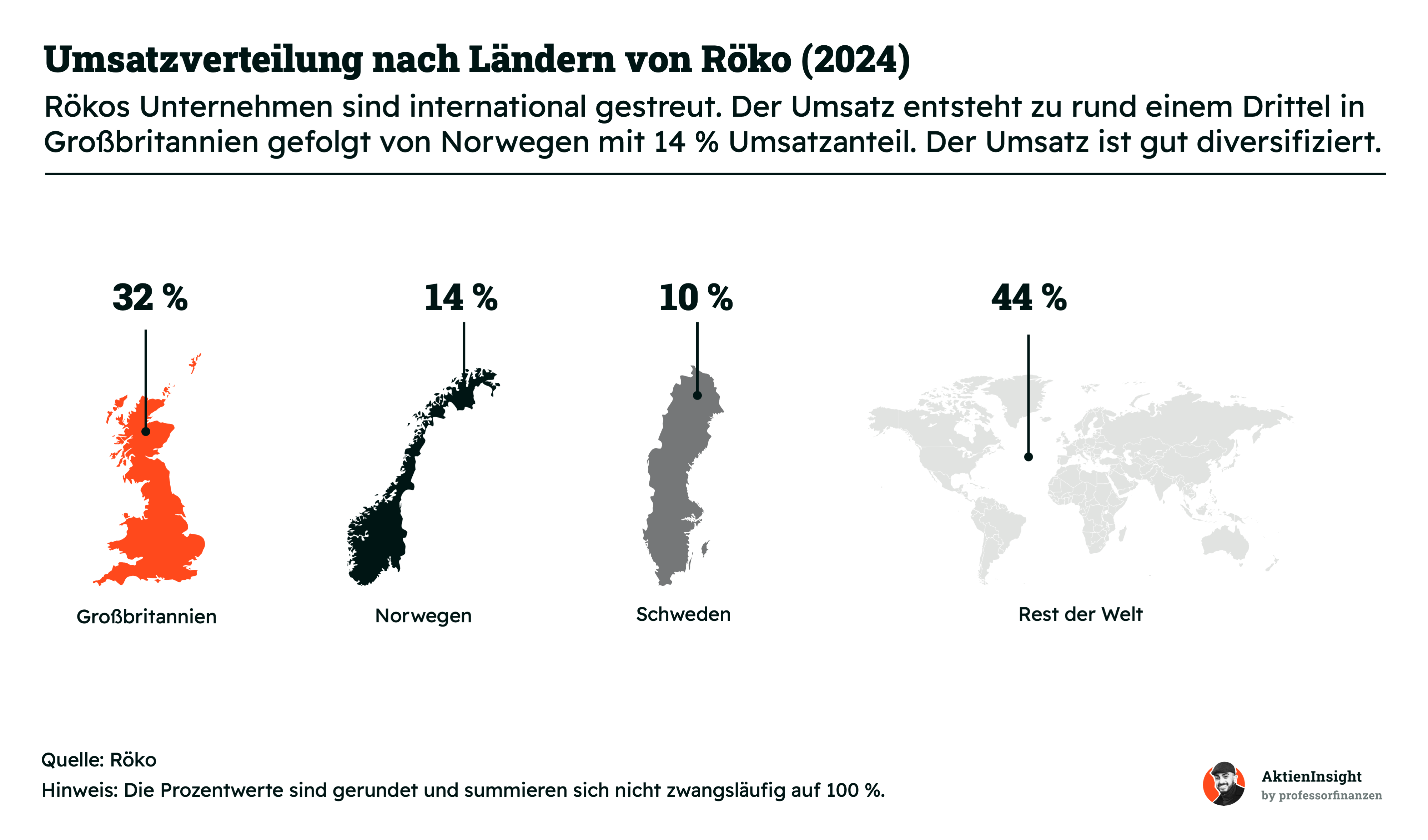

Röko setzt auf Europa als Kernmarkt

Röko ist international breit aufgestellt. Die Beteiligungen des Unternehmens erwirtschaften Umsätze in vielen Ländern — ganz vorne liegt Großbritannien mit 32 %. Dort sitzen einige von Rökos größten Töchtern, ein zweiter wichtiger Sitz ist aktuell Skandinavien.

Auf Platz zwei folgt Norwegen mit 14 % Umsatzanteil. Röko ist ein schwedisches Unternehmen und setzt deshalb stark auf Skandinavien. Auch Schweden selbst trägt 10 % zum Gesamtumsatz bei. Die Diversifikation nach Regionen ist noch in den Kinderschuhen und wird mit weiteren Übernahmen zunehmen, aber bereits jetzt ist Röko leicht gestreut aufgestellt und baut das weiter aus.

Der Rest der Welt macht stolze 44 % aus. Hierbei handelt es sich vor allem um andere europäische Länder, aber auch die USA sind unter den Top-Märkten. Viele Beteiligungen verkaufen ihre Produkte oder Dienstleistungen bereits international oder sind selbst in ganz Europa aktiv. Diese breite Streuung verringert das Risiko bei regionalen Krisen.

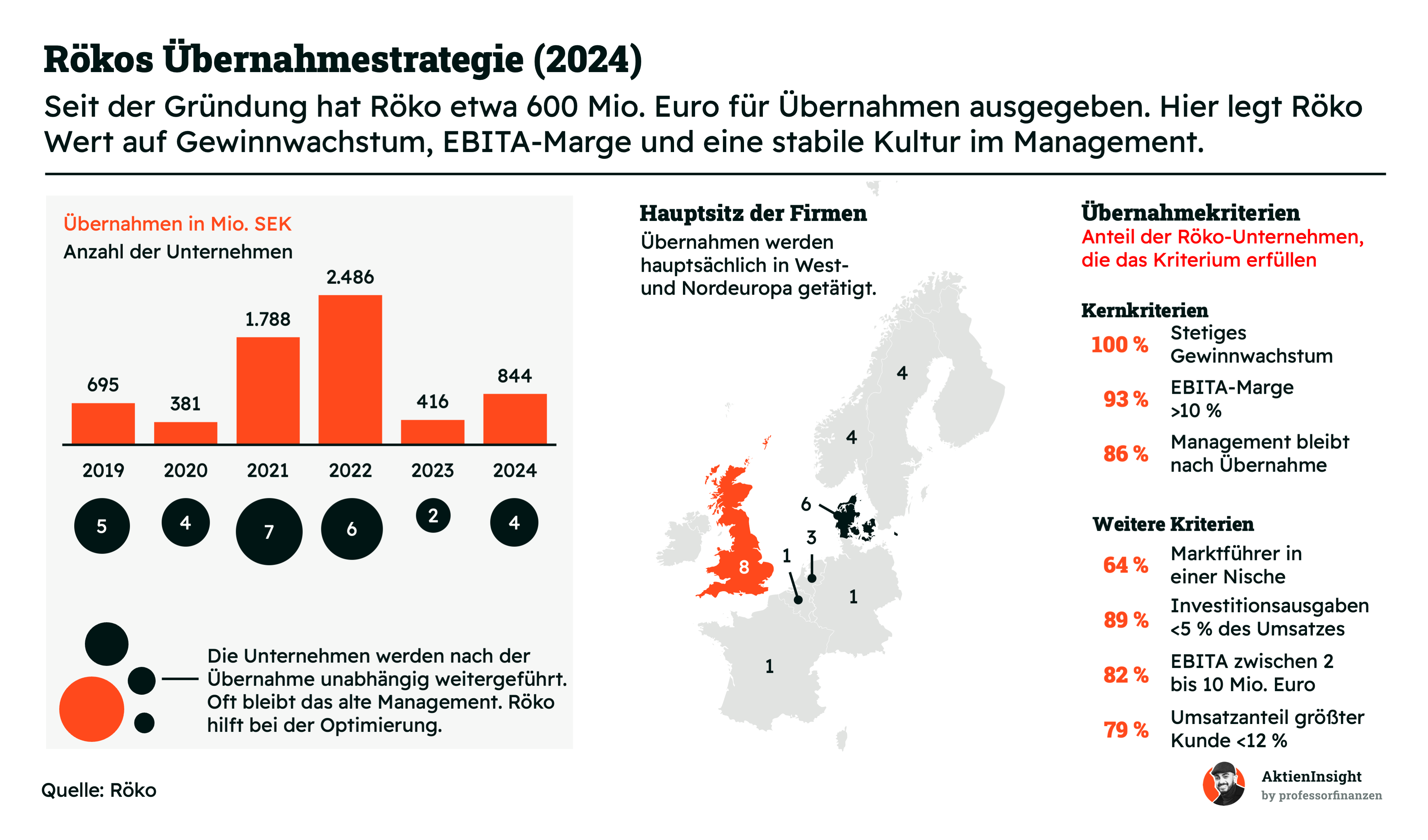

Röko kauft nach einem klaren Kriterienkatalog

Röko geht bei Übernahmen gezielt vor. Seit der Gründung hat das Unternehmen rund 600 Mio. Euro mit Plan investiert. Röko hat klare Kriterien, welche Firmen ins Portfolio passen und welche nicht. Die wichtigste Regel lautet: Das Unternehmen muss stetiges Gewinnwachstum bieten, eine EBITA-Marge von mindestens 10 % haben und das Management bleibt nach der Übernahme im Unternehmen. Das sind die Hauptkriterien bei Übernahmen.

Was diese Kriterien auch unterstreicht, ist, dass Röko immer nur Mehrheitsbeteiligungen an den Firmen kauft und ein kleiner Teil zum Beispiel beim Management bleibt. Dieses Management erhält Optionen, nach 5 oder 10 Jahren ihr Unternehmen komplett zu verkaufen, sodass sie optimal motiviert sind, den Wert weiter anzutreiben.

Röko legt großen Wert auf eine stabile Firmenkultur und langfristige Zusammenarbeit. Das operative Geschäft bleibt meist eigenständig, Röko unterstützt vor allem bei der Optimierung. In einigen Fällen kauft Röko für seine Portfolio-Firmen aber auch passende Erweiterungen zu.

Daneben prüft Röko noch 4 weitere Kriterien. Marktführer in einer Nische sind bevorzugte Übernahmeziele. Fast zwei Drittel der Firmen erfüllen das. Die meisten haben eine überschaubare Kapitalintensität, also nur geringe Investitionsausgaben von unter 5 % der Umsätze. Wichtig ist auch, dass die Unternehmen nicht zu abhängig von einem einzigen Kunden sind. Röko konzentriert sich zudem vor allem auf Firmen mit 2 bis 10 Mio. Euro Umsatz pro Jahr.

Im Schnitt kauft Röko seine Portfolio-Firmen so für den 8-fachen Gewinn (EBITA = Earnings before Interest, Taxes and Amortization).

Rökos Strategie setzt auf ewigen Besitz

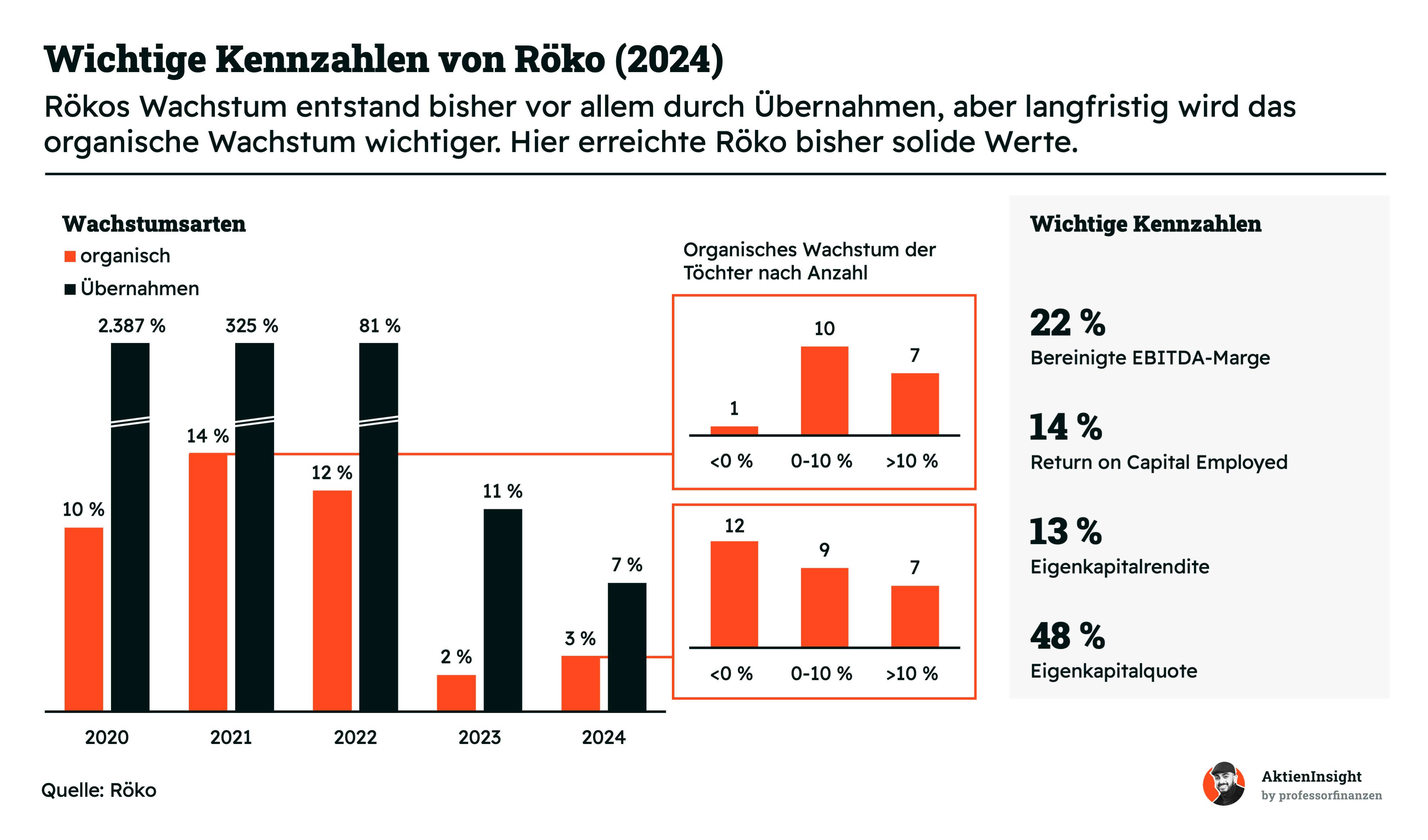

Rökos Wachstum kommt bisher vor allem durch Übernahmen. Das Unternehmen existiert erst 6 Jahre und hat entsprechend einen Großteil seines Wachstums mit Übernahmen erreicht. Erst seit 2023 ist das Wachstum durch Übernahmen in der Bandbreite vom organischen Wachstum. In Zukunft werden beide Kennzahlen also relevant sein und Übernahmen nicht mehr so viel zum Konzern beitragen. Röko muss sich also künftig stärker darauf verlassen, dass die bestehenden Töchter von alleine wachsen.

Die Zahlen zeigen, dass die Töchter wachsen, aber es aktuell Probleme gibt. 2021 gab es nur eine Tochter, die geschrumpft ist. 2024 waren es 42 % der Tochterunternehmen. Andererseits sind 25 % der Töchter um über 10 % gewachsen. Das organische Wachstum ist intakt, aber die aktuelle Wirtschaftslage bremst Röko. Insgesamt konnte der Umsatz dennoch um 3 % organisch wachsen, was eine akzeptable Zahl ist. Lifco hat im letzten Jahr -0,5 % erzielt. Lagercrantz +5,0 %.

Bei den Kennzahlen steht Röko gut da. Die bereinigte EBITDA-Marge liegt bei 22 %. Da die Abschreibungen nicht besonders hoch sind, zeigt es, dass Röko grundsätzlich gute Erträge erwirtschaftet. Die Rendite auf eingesetztes Kapital (ROCE) liegt bei 14 %, was auch für einen effizienten Kapitaleinsatz spricht. Die Eigenkapitalquote liegt bei 48 % und die Nettoverschuldung beim 2-fachen EBITDA. Damit hat Röko viel Luft in der Bilanz.

Rökos “ewige” Ziele bringen gute Rendite: Röko möchte auf diese Weise langfristig sein EBITA jedes Jahr steigern und die Marge bei über 15 % halten. Die Verschuldung soll unter dem 3-fachen EBITDA bleiben und nur in Ausnahmen kurzfristig darüber steigen. Zudem soll langfristig eine Dividende gezahlt werden von bis zu 20 % der Gewinne.

Fazit zu Röko

Röko ist ein Lifco oder Lagercrantz im Aufbau. Die Firma verfolgt eine Strategie, wie es die anderen skandinavischen Serial Acquirer tun. Mit soliden Kriterien und einer langfristigen Ausrichtung wird das Portfolio immer größer. Aktuell sind es nur 28 Firmen und damit ein kleines Portfolio, wo noch viel Mehrwert entstehen kann.

In unseren Augen ist die Strategie langfristig erfolgreich. Röko hat ein erfahrenes Management und mit Lifcos Ex-CEO auch jemanden, der bewiesen hat, dass er die Erfolge bringen kann. Die Übernahmen finden zum 8-fachen EBITA statt. Es gibt also eine erhebliche Multiple-Arbitrage, denn Röko kann zum 8-fachen EBITA einkaufen und wird selbst mit einem EBITA von ca. 30 bewertet. Das heißt, jeder Euro, den sie ausgeben, wird langfristig direkt ein Vielfaches wert sein.

Das Risiko liegt im Vertrauen ins Management. Solange Röko gute Zahlen liefert, wird die Aktie auch dieses Multiple halten. Wir schauen uns deshalb an, ob Röko langfristig dazu in der Lage sein kann.

Branche

Rökos Branche

Rökos Branche lässt sich kaum identifizieren. Sie sind im Markt für Serial Acquirer mit Fokus auf kleine Firmen aktiv. Hier gibt es verschiedene Konkurrenten in Skandinavien, aber keinen echten Markt. Im Großen und Ganzen nehmen wir an, dass Rökos Markt nur um 2 % bis 3 % pro Jahr wächst — also in etwa im Tempo der Inflation.

Wettbewerbsvergleich

Röko gibt es erst seit 5 Jahren, dadurch gibt es keine 10-Jahres-Zahlen und die 5-Jahreszahlen sind stark nach oben verzerrt. Für einen realistischeren Vergleich haben wir das bei den Markierungen der Bestwerte berücksichtigt.

Lifco

Lifco ist ein schwedischer Industriekonzern. Das Unternehmen kauft profitable Nischenfirmen in der Zahnmedizin, Baubranche und industriellen Lösungen. Viele dieser Firmen bleiben nach der Übernahme unabhängig, ähnlich wie bei Röko. Lifco existiert bereits deutlich länger und ist auch größer.

Im Unterschied zu Röko ist Lifco schon deutlich reifer. Das Unternehmen besitzt ein diversifiziertes Portfolio mit über 250 Tochterfirmen. Die Wachstumsstory ist nicht mehr so jung wie bei Röko, dafür ist das Geschäftsmodell schon erprobt. Für Röko ist es die Blaupause der Wachstumsstory. Außerdem hat Lifco einen Fokus auf Dentalprodukte und die Baubranche. Im Dentalmarkt zeigen sich auch Wachstumsprobleme, da der Markt umkämpft ist.

In Sachen Kennzahlen ist Lifco sehr stark. Die EBIT-Marge liegt bei hohen 18,9 %, das Umsatzwachstum war mit 13,6 % pro Jahr solide. Die Bewertung ist allerdings hoch: Das KGV liegt bei rund 48 und ist damit das höchste im gesamten Vergleich. Lifco wirkt damit eher etwas überbewertet.

Lagercrantz

Lagercrantz ist ein eher industrieller Serial Acquirer aus Schweden. Der Fokus liegt auf technischen Produkten aus Nischenbranchen, vor allem aus den Bereichen Elektronik, Kommunikation und Gebäudeautomatisierung. Wie bei den anderen Firmen im Vergleich geht es um langfristiges Kaufen und Halten.

Lagercrantz ist bereits länger am Markt, aber sonst sehr ähnlich zu Röko. Die Strategie liegt auf dem Zukauf von Firmen und vor allem einer dezentralen Führung dieser Töchter. Lagercrantz konnte durch sein Alter bereits ein stabiles Netzwerk für Übernahmen aufbauen. Zudem haben sie eher industrielle Lösungen und setzen nicht auf B2C-Produkte.

Bei den Kennzahlen schneidet Lagercrantz hervorragend ab. Die EBIT-Marge liegt im Mittelfeld, aber das Wachstum ist in den letzten Jahren sehr stark gewesen. Die Bewertung ist sogar am günstigsten im direkten Vergleich und es gibt mit 1,0 % auch die höchste Dividendenrendite.

Addtech

Addtech ist ein weiterer schwedischer Serial Acquirer. Das Unternehmen konzentriert sich auf technische Komponenten und Systemlösungen für Industriekunden. Die Struktur ähnelt einem Mischkonzern, bei dem viele Töchter selbstständig bleiben, aber innerhalb von Plattformen geführt werden. Addtech ist stark auf das Ingenieurwesen fokussiert.

Im Vergleich zu Röko ist Addtech deutlich technischer aufgestellt. Konsumnahe oder medizinische Unternehmen wie bei Röko spielen kaum eine Rolle. Außerdem ist Addtech stärker auf Industriekunden angewiesen. Die strategische Ausrichtung ist damit weniger breit, aber dafür sehr tief in bestimmten Nischen.

Die Zahlen sind auch solide. Das Wachstum in den letzten 10 Jahren war ähnlich wie bei Lifco — was vermutlich an der ähnlichen Größe liegt. Die Verschuldung ist auch niedrig. Jedoch ist die EBIT-Marge mit nur 12,7 % am geringsten. Die Bewertung liegt im Mittelfeld.

Röko Aktie im Vergleich

Röko ist der Newcomer im Vergleich. Das Unternehmen wächst mit Abstand am schnellsten — was an der Gründung und dem Wachstum aus Übernahmen liegt. Interessant an Röko ist, dass sie im Vergleich zu Lifco sich nochmals im Umsatz verfünffachen müssten. Das liefert ein enormes Potenzial für die Zukunft. Bei der EBIT-Marge schneidet Röko sogar auch recht gut ab. Sie haben nach Lifco die höchste Marge. Das Portfolio ist auch am diversesten. Röko muss zwar noch diversifizieren, aber sie kaufen eigentlich aus jeder Branche zu und spezialisieren sich nicht explizit auf Industrie, Gesundheit oder Ähnliches.

Rökos erwartetes Wachstum lässt sich leider schlecht mit den anderen Firmen vergleichen, da die Prognosen für Röko noch unzuverlässig sind. Das Wachstum wird sehr sicher bei mehr als 2,7 % liegen. Aber organisch sind 2,7 % dagegen realistisch. Hier wachsen Firmen wie Lifco besser.

Im Vergleich zur Konkurrenz finden wir, dass Lifco und Lagercrantz beide Vorteile bieten und Lagercrantz uns am meisten anspricht, da man eine gute Mischung aus Wachstum und Bewertung erhält. Bei Lifco erhält man das qualitativ beste Unternehmen. Röko hat jedoch gute Aussichten und eine faire Bewertung, um diese Kennzahlen zu übertreffen. Als eher riskanterer Newcomer ist die Aktie eine interessante Wahl. Wer sicherer spielen will, greift zu Lifco oder Lagercrantz.

Kennzahlen

AktienInsight-Rating

Für Röko haben wir kein AktienInsight-Rating erstellt. Das Unternehmen wurde erst 2019 gegründet, dadurch liegen keine 10 Jahre an Kennzahlen vor und die Kennzahlen der vergangenen Jahre sind teilweise nicht repräsentativ für das jetzige Unternehmen.

Wir versuchen im Folgenden einen guten Überblick über einzelne Zahlen zu geben und nehmen deshalb kürzere Perioden als 5 oder 10 Jahre.

Umsatzentwicklung

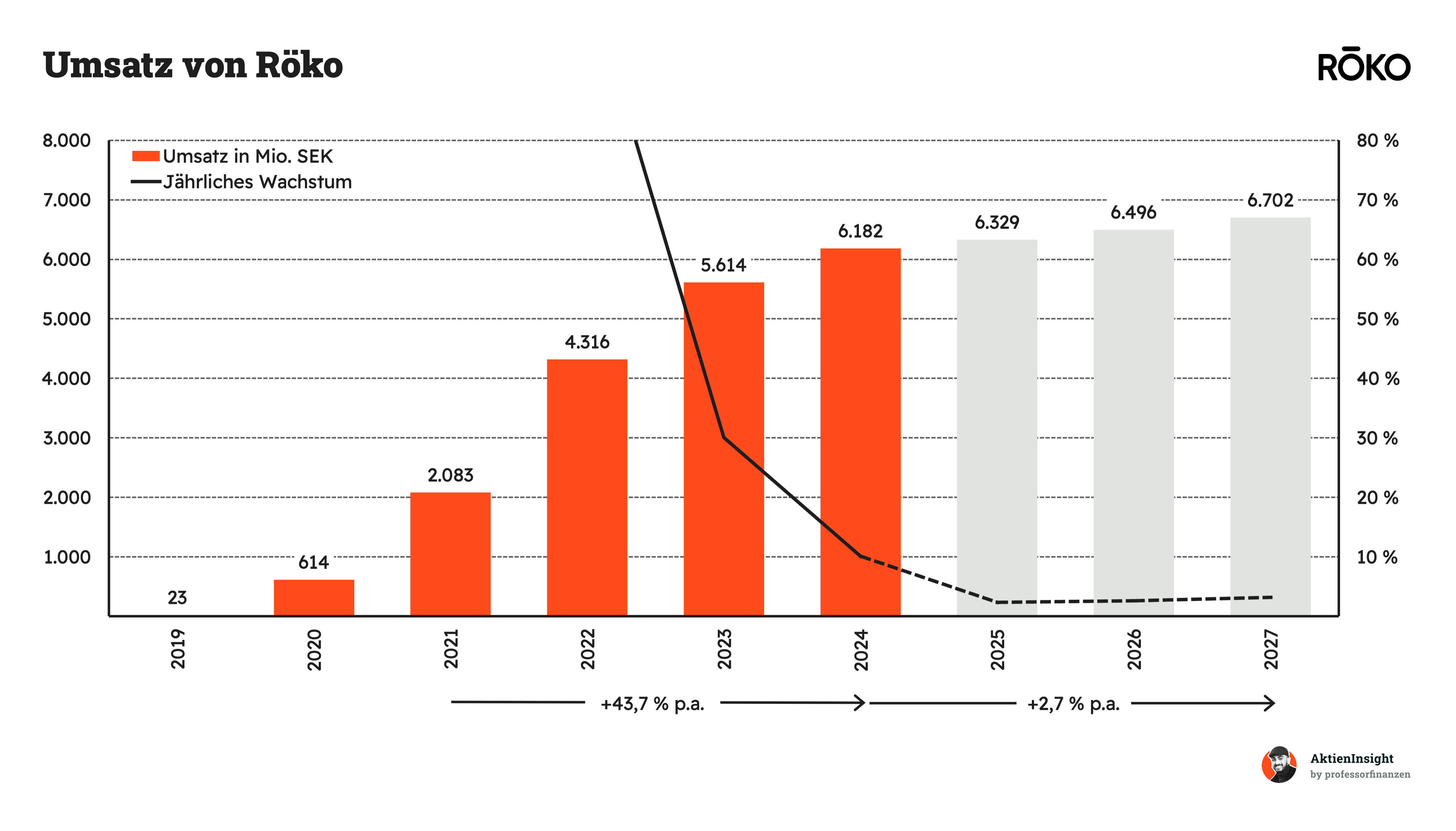

Rökos Umsatz ist in den letzten 3 Jahren um 43,7 % pro Jahr gewachsen. Das Umsatzwachstum hat sich dabei erheblich verlangsamt. Während es früher noch über 100 % lag, ist es in 2024 auf rund 12 % gesunken.

In den kommenden 3 Jahren erwarten die Analysten sogar nur 2,7 % Wachstum pro Jahr. Jedoch ist diese Zahl ohne Übernahmen gerechnet. Wir rechnen deshalb eher mit 10 % bis 20 % Wachstum pro Jahr, da Röko bereits mit kleinen Übernahmen stark wachsen kann.

EBIT und Free Cash Flow

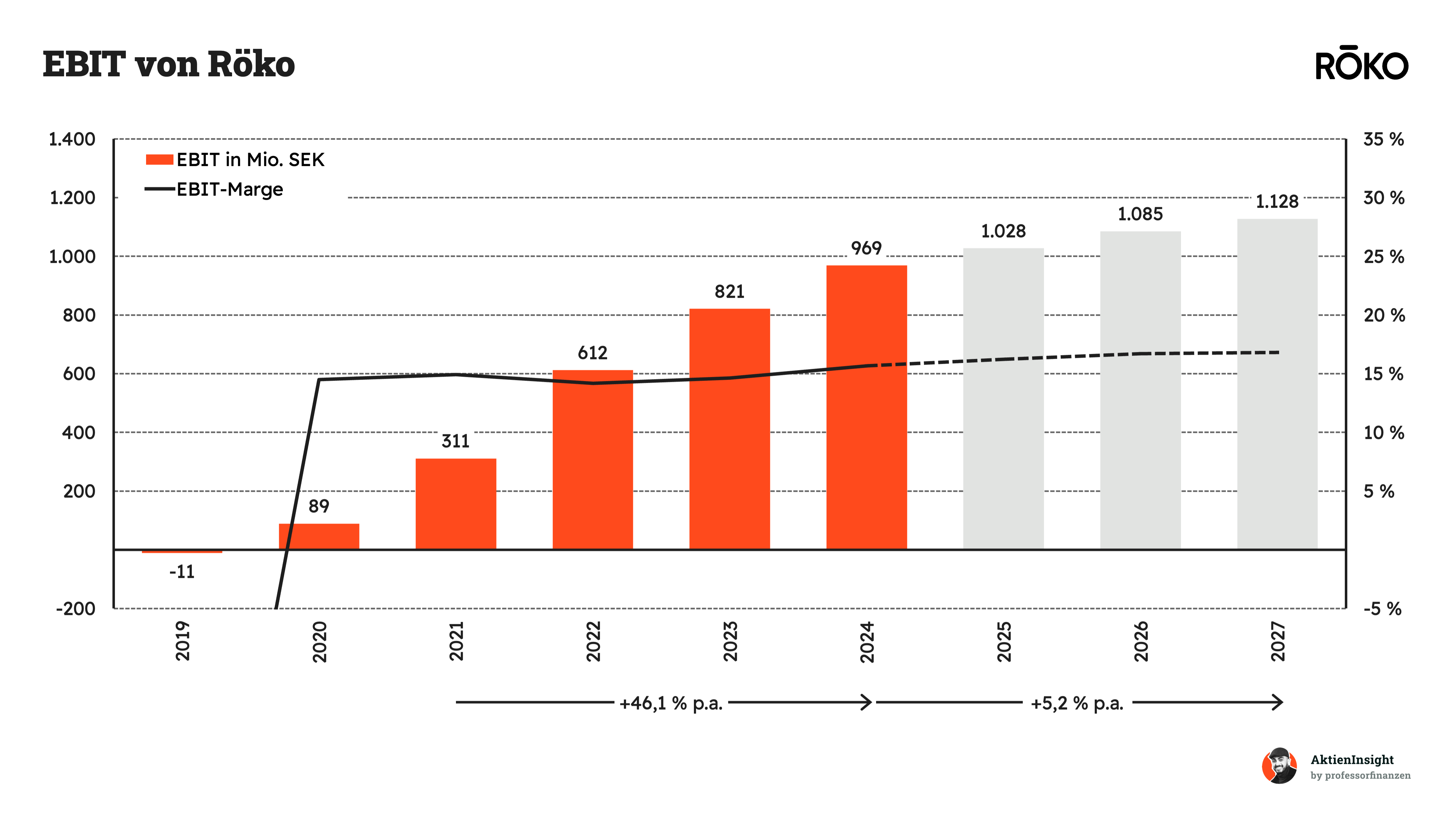

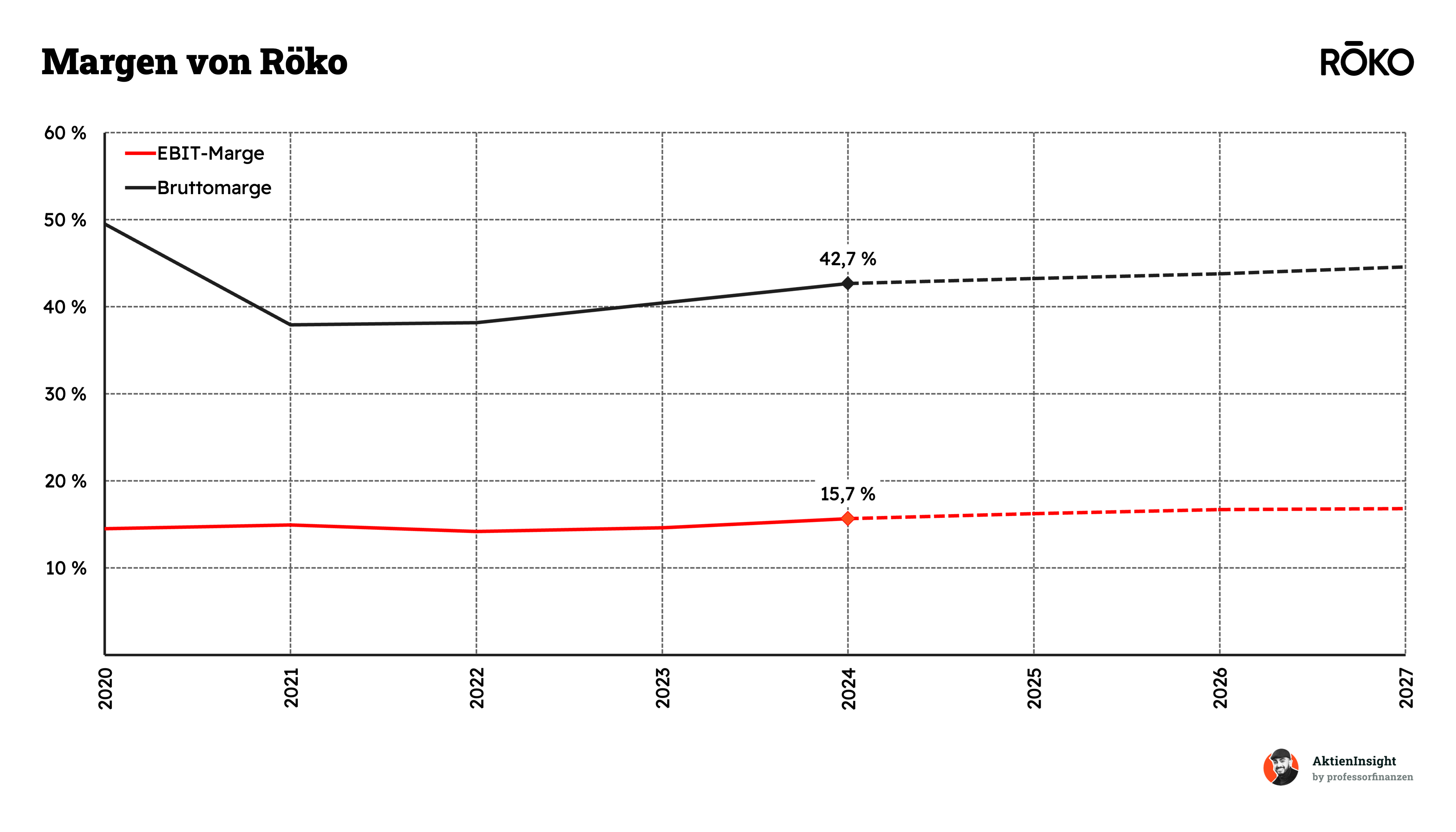

Rökos EBIT ist im selben Zeitraum um 46,1 % gewachsen. Die EBIT-Marge ist seit 2020 bereits stabil und liegt bei rund 15 %. Das ist solide und zeigt in die richtige Richtung. Aber es gibt weiterhin auch Margenanstiege.

In der Zukunft soll der operative Gewinn um 5,2 % pro Jahr steigen. Das liegt daran, dass das oberste Management bei Röko im Verhältnis zum Portfolio immer kleiner wird, wenn Röko weiter wächst. Damit sind also weitere Margenanstiege möglich.

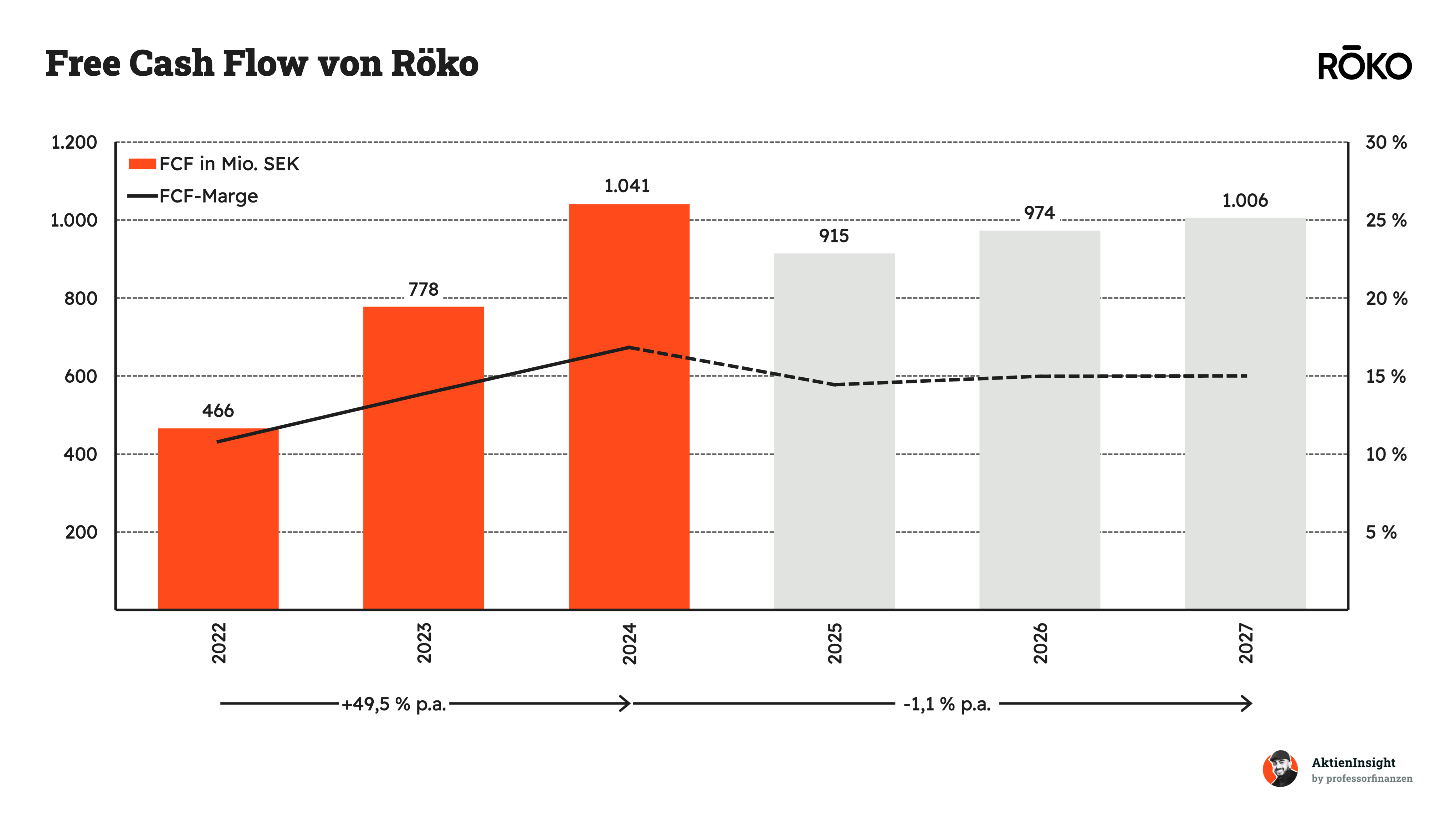

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) wächst auch, aber unstetig. In den letzten 2 Jahren ist er um 49,5 % pro Jahr gewachsen. 2025 wird er durch den Börsengang einbrechen und anschließend soll er wieder wachsen. Die Prognosen sind hier jedoch recht unzuverlässig, da es wenige Analysten gibt, die Röko beobachten.

Wir halten es für wahrscheinlicher, dass der FCF in 3 Jahren deutlich höher sein wird als heute. Röko hat kaum Investitionskosten im Unternehmen. Dadurch ist der FCF in etwa vergleichbar zum EBIT. Das ist eine sehr gute Konversion von Gewinn zu Cashflow.

Rökos Bruttomarge verändert sich derzeit stark. Die Bruttomarge ist seit 2020 von 50 % auf unter 40 % gefallen und liegt jetzt bei 42,7 %. Der Grund für diese Entwicklung liegt in den Übernahmen von Röko. Die einzelnen Tochterunternehmen haben unterschiedliche Margen und dadurch können Übernahmen derzeit den Gewinn noch stärker beeinflussen. Der Blick auf die EBIT-Marge ist da deutlich wichtiger.

Ausschüttungen

Röko zahlt keine Dividende. Aber sie beabsichtigen, es langfristig zu tun. Die Ausschüttungsquote soll bei 0 % bis 20 % der Gewinne liegen. Das ist ein gesunder Wert und das kennen wir auch so von anderen Acquirern.

Bilanzanalyse

Schulden. Röko hat rund 2,9 Mrd. schwedische Kronen Nettoschulden. Auf der anderen Seite steht ein EBITDA von 1.385 Mio. Kronen. Damit kommt Röko zum aktuellen Zeitpunkt auf ein Verschuldungs- und EBITDA-Verhältnis von 2,1. Das ist eine mittlere Verschuldung. Das Gute ist, dass ein großer Teil dieser Schulden nicht zinstragend ist. Bei einem Großteil der Schulden handelt es sich um Optionen für das Management der Tochterfirmen.

Zinsen. Die Zinslast ist durch die wenigen zinstragenden Schulden auch gering. Sie liegt bei nur 6,3 % des Free Cash Flows. Also Röko hat eine gut stemmbare Finanzlast.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Rökos Übernahmen sind so günstig, dass relativ wenig Goodwill entsteht. Der Goodwill liegt bei 410 Kronen und beträgt damit nur 7 % des Eigenkapitals. Das ist extrem wenig und zeigt uns, dass die Übernahmen zum Großteil zum Bilanzwert oder nah daran getätigt werden.

Fazit zur Bilanz: Rökos Bilanz ist mittelmäßig. Es gibt Schulden und die Schuldenlast ist auch nicht niedrig. Aber sie ist finanziell gut stemmbar und lässt sich auch in schlechten Marktphasen gut bezahlen, da die Schulden kaum Zinsen kosten. Man muss sich also in normalen Wirtschaftskrisen keine Gedanken um Röko machen.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei

betrachten wir die Chancen und Risiken.

Chancen

Wachstum durch kontinuierliche Übernahmen. Röko verfolgt eine klare Strategie: Jedes Jahr werden weitere profitable Firmen gekauft. Solange der Markt dafür offen bleibt, kann Röko damit weiter wachsen.

Nutzen des demografischen Wandels. Viele kleine und mittlere Unternehmen suchen in den kommenden Jahren Nachfolger. Röko könnte hier verstärkt Übernahmeziele finden.

Operative Verbesserung der Tochterunternehmen. Wenn Röko es schafft, die übernommenen Firmen zu unterstützen, kann das zu höherer Profitabilität und Wachstum führen.

Risiken

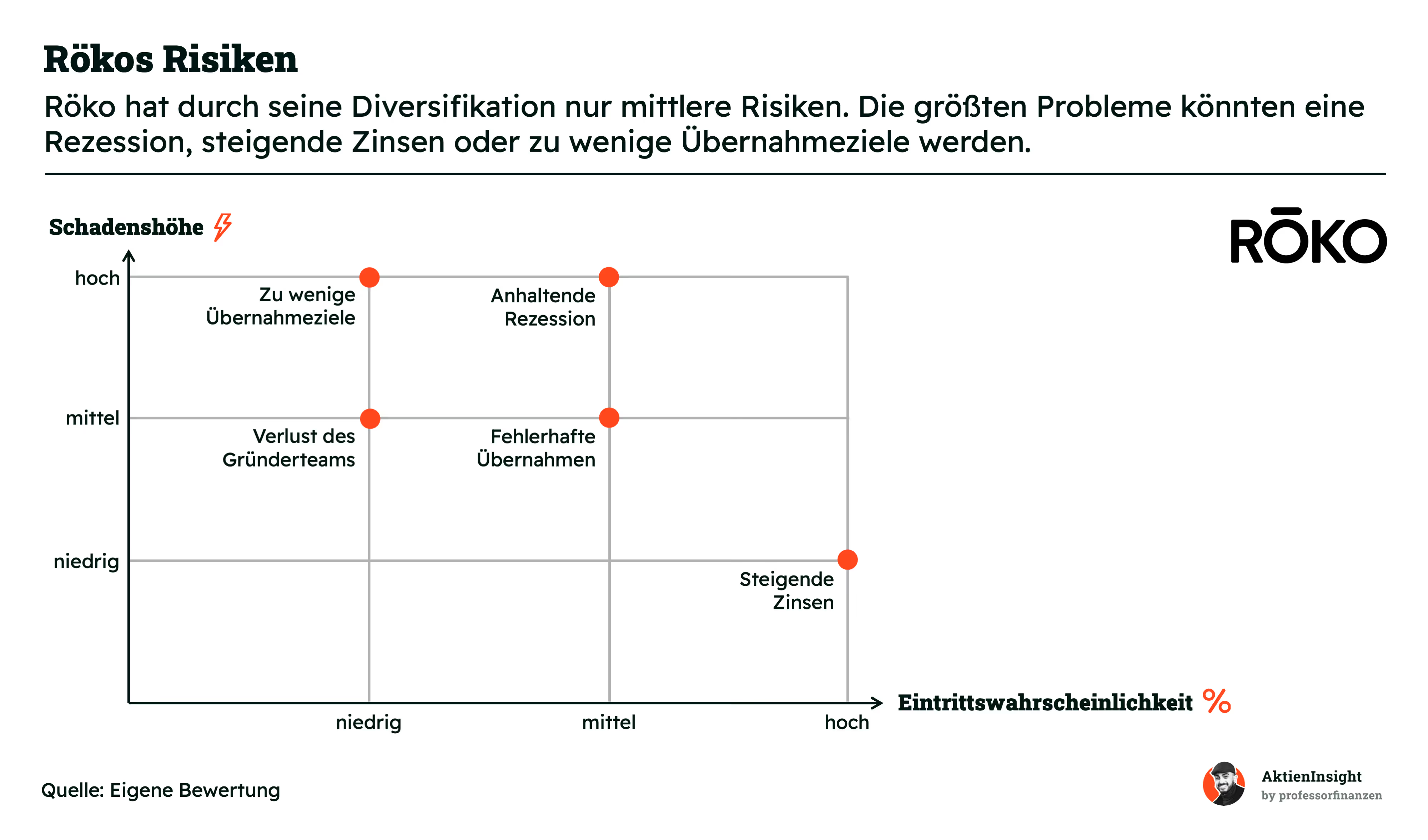

Steigende Zinsen. Höhere Finanzierungskosten machen Übernahmen teurer. Dadurch sinkt der Spielraum für zukünftiges Wachstum. Röko finanziert jedoch wenig mit zinstragenden Schulden und hat dadurch begrenzte Risiken.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Anhaltende Rezession. Bei einer längeren Wirtschaftsschwäche leiden viele Nischenmärkte. Rökos CEO sagt selbst, dass dies ein hohes Risiko ist. Die Nachfrage könnte sinken und das Wachstum bremsen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Fehlerhafte Übernahmen. Wenn Röko zu viel für neue Firmen zahlt oder Firmen sich als Katastrophe herausstellen, bedeutet das einen finanziellen Schaden. Die Rendite sinkt.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Zu wenige Übernahmeziele. Der Private Equity-Markt wird immer umkämpfter. Langfristig könnte es regelrechte Bieterkämpfe um kleine Firmen geben, wie sie Röko aufkauft. In so einer Situation müsste Röko höhere Preise zahlen oder schlechtere Firmen aufkaufen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Verlust des Gründerteams. Röko lebt stark vom bisherigen Management. Ein Wechsel an der Spitze könnte Unsicherheit bringen und die Firmenkultur zerstören. Denn Röko hat nur 8 Mitarbeiter in der Zentrale.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

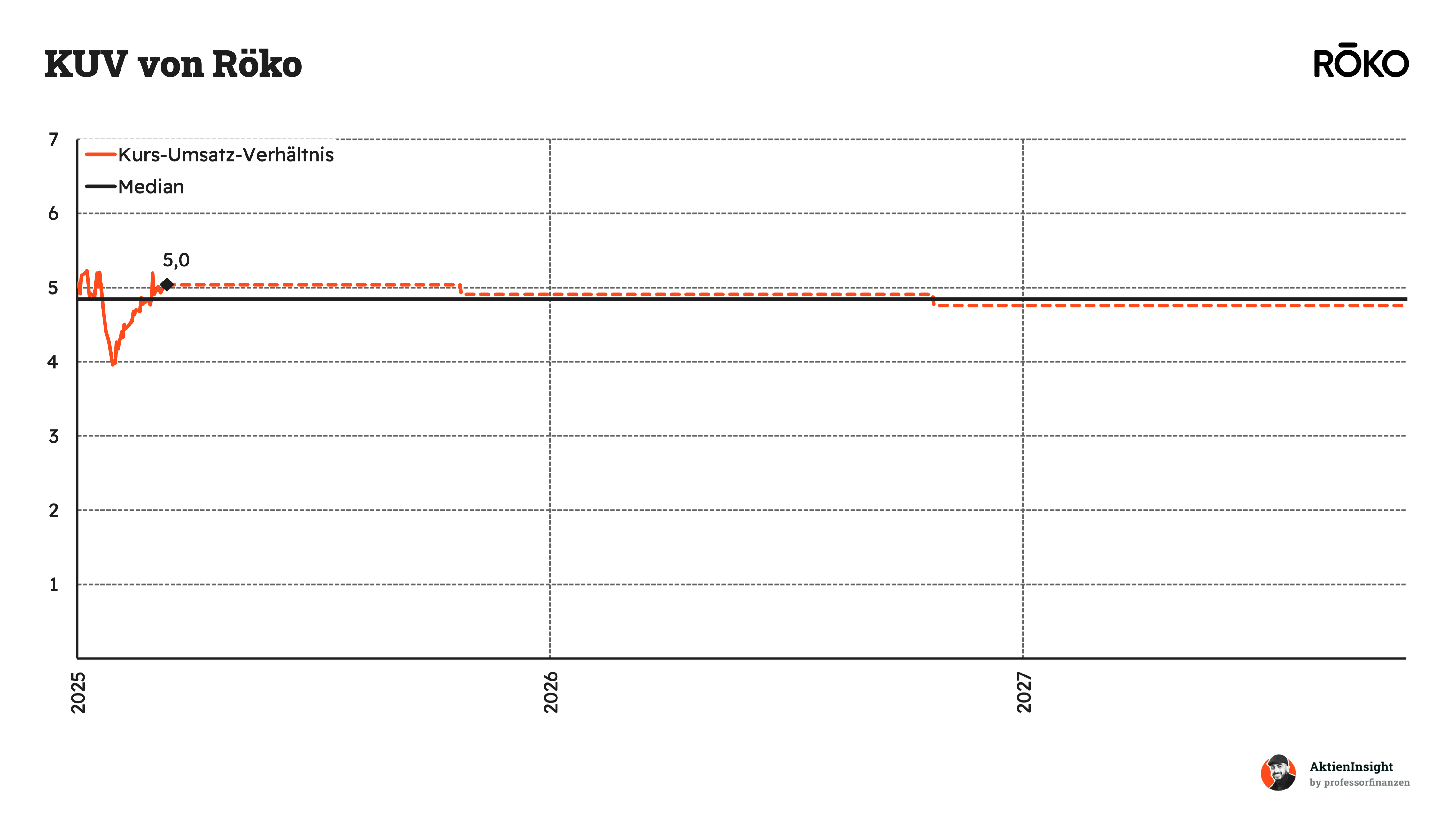

Rökos Kurs-Umsatz-Bewertung liegt bei 5,0. Da das Unternehmen noch sehr jung an der Börse ist, lassen sich keine aussagekräftigen Vergleiche mit der Historie bilden.

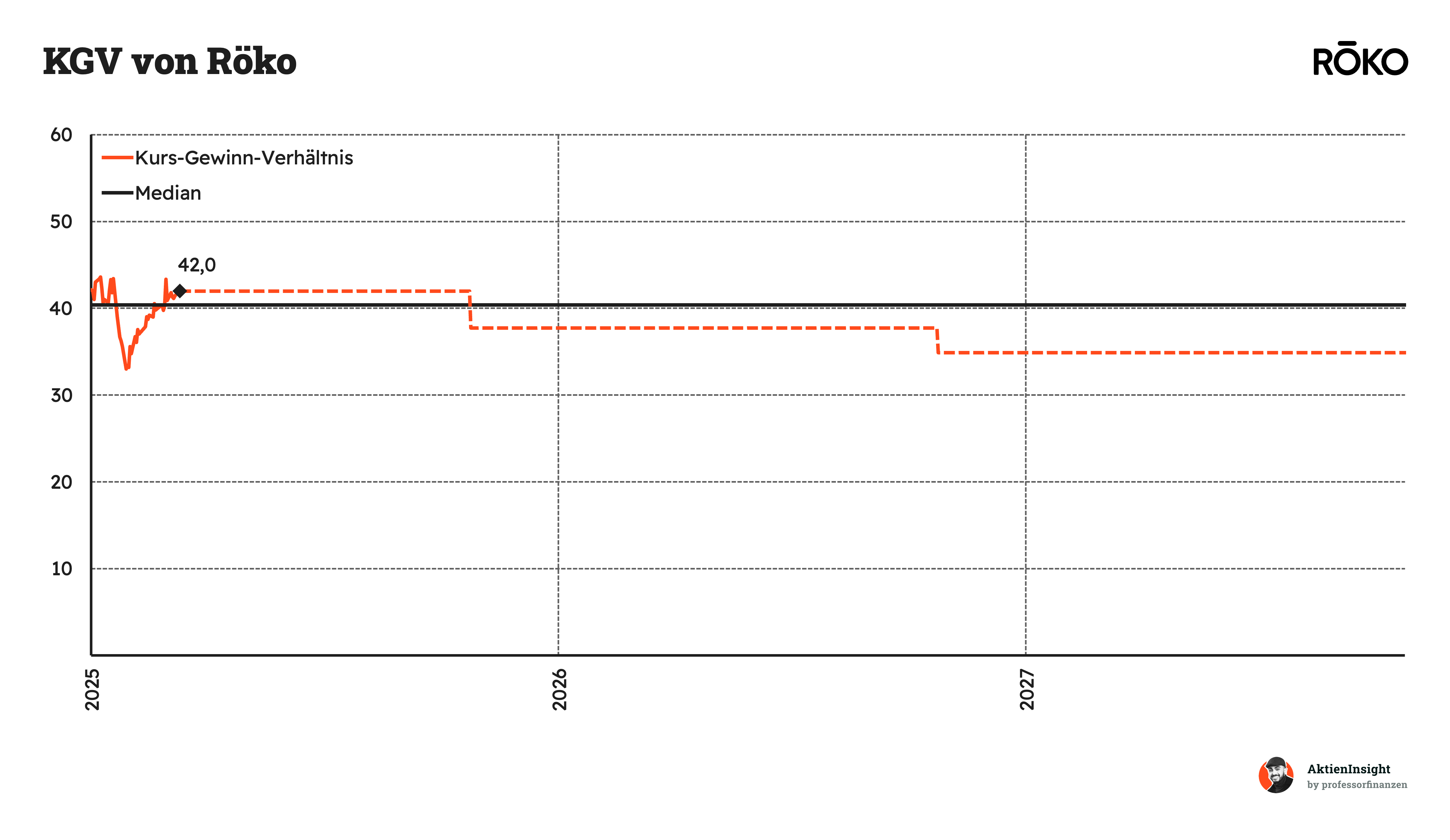

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 42. Ein KGV von 42 bedeutet, dass man heute 42 Jahresgewinne für Röko bezahlt. So ein KGV erhalten nur Unternehmen, die hohe Wachstumsaussichten haben. Der Markt erwartet also 15 % bis 20 % Wachstum pro Jahr. Aktuell wird das KGV durch die hohen Kosten des Börsengangs noch etwas verzerrt. Deshalb ist die historische Bewertung insgesamt eher unbrauchbar und wir schauen uns das Ganze in einem gesonderten Modell an:

Rendite basierend auf dem KGV

Für die Bewertung der Röko Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die durch die starke Marktstellung entsteht.

Dabei bauen wir 3 Szenarien auf, die den Wert der Röko-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Röko auf ein 2024er KGV von 45. Wir gehen davon aus, dass Röko eine Dividende einführen wird in Höhe von 20 % der Nettogewinne. Dadurch werden also rund 0,5 % des Kurses an die Aktionäre ausgezahlt und der Rest bleibt im Unternehmen.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Röko ein durchschnittliches organisches Wachstum erreicht und stark durch Übernahmen wachsen kann:

- Wir gehen von 4 % organischem Umsatzwachstum aus und weiteren 8 % durch Übernahmen aufgrund der Unternehmensgröße. Das würde bedeuten, dass Röko in etwa die Anzahl ihrer Tochterfirmen verdoppelt.

- Wir rechnen damit, dass die EBIT-Marge auf 17 % steigt. Die Entwicklung deutet sich bereits bei Röko an und die Tochterfirmen werden leicht profitabler.

- Insgesamt gehen wir von 13,2 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Rökos KGV auf 30 sinkt, was wir für einen langfristig fairen Wert empfinden bei dem Wachstum.

Damit erhalten wir: 0,5 % Rendite durch Ausschüttungen und weitere 8,6 % Kursrendite. Insgesamt 9,1 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass Rökos Tochterfirmen organisch im Schnitt nicht wachsen und Röko es immer schwieriger fällt, gute Ziele einzukaufen:

- Wir gehen von nur 5 % Umsatzwachstum aus, das vollständig aus Übernahmen kommt.

- Wir rechnen damit, dass die EBIT-Marge auf 13 % sinkt durch steigenden Wettbewerb um Zukäufe und damit schlechtere Übernahmeziele. Wir orientieren uns bei den 13 % an der Marge, die Addtech erreicht.

- Insgesamt gehen wir von 3,1 % Gewinnwachstum pro Jahr aus. Wir nehmen hierbei an, dass Röko auf ein KGV von 20 in 10 Jahren fällt.

Damit erhalten wir: 0,5 % Rendite durch Ausschüttungen und -5,1 % Kursrendite. Insgesamt -4,6 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario nehmen wir an, dass Röko besonders gute Übernahmeziele findet und die Unternehmen im Schnitt auch nach der Übernahme überdurchschnittlich performen. Röko wächst dadurch organisch und durch Übernahmen stark:

- Das Umsatzwachstum liegt in diesem Szenario bei 5 % pro Jahr aus eigener Kraft und weiteren 10 % durch Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge auf 20 % steigt. Röko schafft es damit sogar, Lifcos Margen leicht zu übertreffen.

- Insgesamt gehen wir von 18,3 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Rökos KGV-Bewertung auf ein KGV von 40 sinkt. Das ist etwa im aktuellen Branchenschnitt von Lifco, Lagercrantz und Addtech.

Damit erhalten wir: 0,5 % Rendite durch Ausschüttungen und weitere 16,8 % Kursrendite. Insgesamt 17,3 % Rendite pro Jahr.

Ergebnis

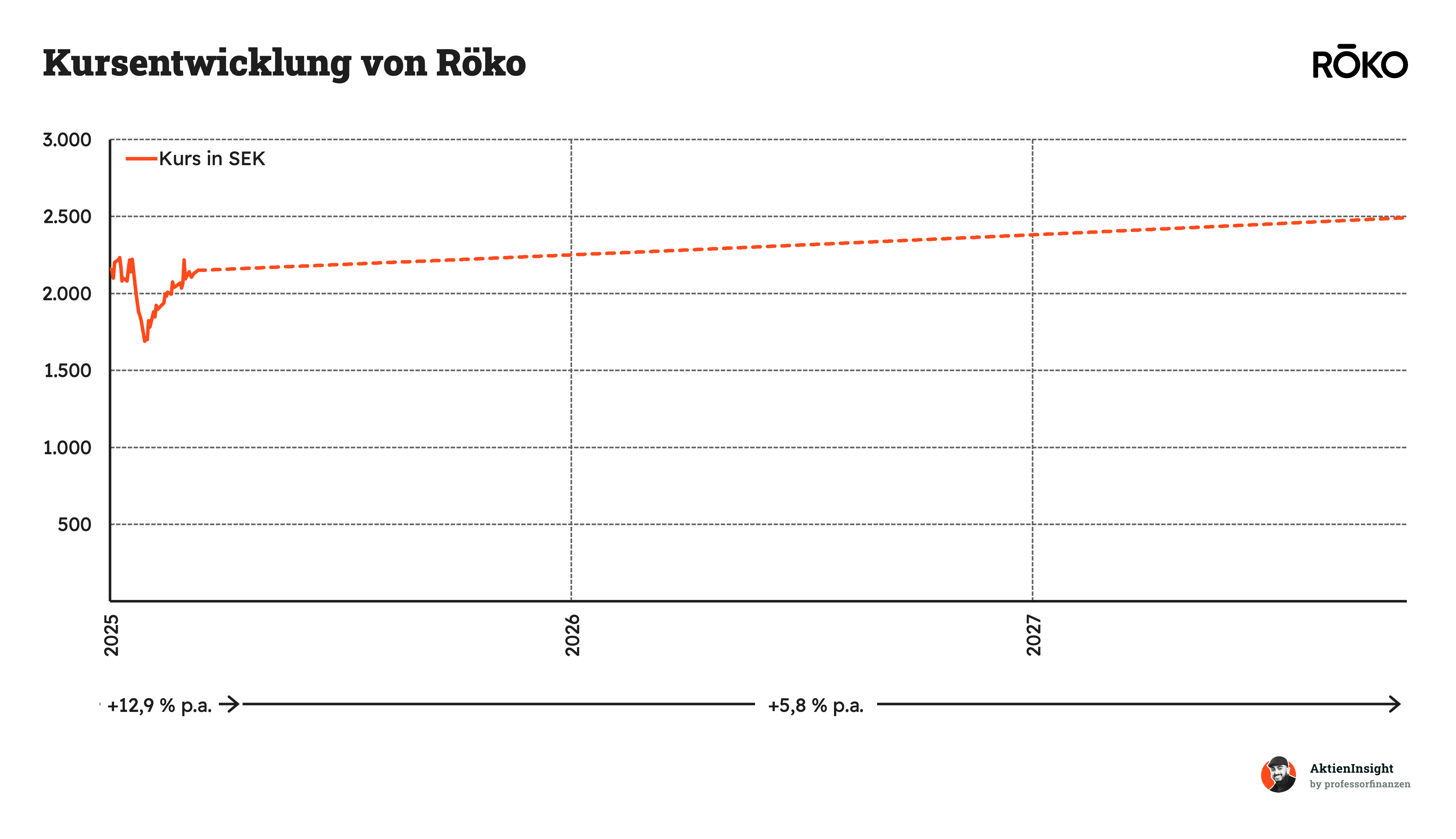

Im Schnitt erhalten wir damit eine Renditeerwartung von 5,8 % pro Jahr auf den aktuellen Kurs von 2.150 schwedischen Kronen. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Um vorsichtig zu sein, haben wir eine Sicherheitsmarge von 20 % von unserer Bewertung abgezogen. Das ist in den 5,8 % bereits enthalten.

Damit fällt die Bewertung aus unserer Sicht etwas zu teuer aus. Bei Röko wird bereits viel Potenzial eingepreist und wir denken, dass die Aktie erstmal etwas abkühlen muss.

Fazit

Röko ist ein Serial Acquirer. Sie haben sich auf profitable Nischenfirmen spezialisiert. Sie beteiligen sich mehrheitlich an Unternehmen aus dem B2B- und B2C-Bereich, die stabile Cashflows, hohe Margen und erfahrene Managementteams aufweisen. Dabei verfolgt Röko eine dezentrale Philosophie: Die Tochterfirmen bleiben operativ eigenständig und werden nur leicht integriert. Es wird dafür ein Kriterienkatalog sehr eisern verfolgt.

Das Wachstum von Röko kam bisher vor allem durch Übernahmen. Seit der Gründung hat das Unternehmen fast 30 Firmen übernommen und dabei gezielt auf Regionen wie Großbritannien, Skandinavien und Zentraleuropa gesetzt. Die Firmen sind klein und dadurch gibt es wenig Wettbewerb um die Übernahmen. Aber es handelt sich um Marktführer in Nischen. Die Strategie ist nicht neu. Der CEO hat bei Lifco gelernt, wie er die Erfolge in seiner eigenen Firma fortführen kann.

Im Vergleich zu anderen Serial Acquirern ist Röko noch jung und dynamisch. Während Lifco, Addtech oder Lagercrantz bereits etablierte Größen sind, befindet sich Röko noch im Aufbau. Das schafft Chancen, birgt aber auch Risiken. Der Fokus liegt stärker auf Diversifikation statt tiefer Spezialisierung. Dadurch hat jede einzelne Übernahme aber mehr Einfluss.

Starke Kennzahlen zu Beginn. Röko erzielt eine EBIT-Marge von rund 15,7 %, hat eine solide Eigenkapitalquote von 48 % und wächst organisch. Durch Optionsmodelle für die Manager der Tochterfirmen gibt es hohe Anreize, die Erfolge weiterzuführen. Wir sehen in den Zahlen wenig Kritikwürdiges. Einziges Problem sind die vielen Investitionen, die zum Risiko des Geschäftsmodells werden könnten, wenn Rökos Bewertung sinkt.

Wir stufen die Aktie aktuell als haltenswert ein. Bei einem Kurs von 2.150 SEK rechnen wir mit einer jährlichen Rendite von etwa 5,8 %. Das ist solide, aber nicht überragend. Uns fehlt in der Bewertung der faire Preis. Röko wächst stark und tätigt bisher solide Übernahmen, aber man zahlt vergleichbare Preise wie bei der Konkurrenz für die Aktie. Hier sehen wir nicht den Vorteil und denken, dass es sich mehr lohnt, auf günstigere Kurse von 1.600 Kronen und weniger zu warten.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Lagercrantz.