.avif)

.avif)

Roper Technologies Aktienanalyse

.webp)

Einleitung

Roper bietet Technologie für Nischen. Roper Technologies ist in verschiedenen Nischen aktiv und stellt Software und Hardware für diese her. Die Kunden reichen vom Bildungswesen, Anwaltskanzleien, der Versicherungsbranche, Transportwesen, bildgebenden Gesundheit bis zu Wasserversorgern. Sie sind in ihren jeweiligen Nischen der Marktführer und damit die erste Wahl für Kunden.

Roper ist Private Equity für Privatanleger. Denn sie kaufen stetig Firmen auf und optimieren diese. Das Geschäftsmodell ist sogenanntes Serial Acquiring. Der Vorteil für uns Investoren ist, dass wir von professionellen Investoren und Off-Market-Deals profitieren können. Sie kaufen nicht nur Firmen auf, sondern optimieren diese anschließend auch. Das Resultat ist ein 15 % Free-Cash-Flow-Wachstum.

Aktie kaufenswert? Roper war historisch eine attraktive Wahl, aber wir schauen genauer hin, ob die Bewertung gerechtfertigt ist. Denn die Aktie wirkt teuer. Erfahre in unserer Analyse, ob die Roper Technologies-Aktie eine spannende Kaufchance für dein Depot ist:

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Was ist VMS?

3.3 Roper Technologies Geschäftsmodell - Branche4.1 Der Markt für vertikale Software

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Roper Technologies Chancen

6.2 Risiken - Bewertung7.1 Multiple -Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Neil L. Hunn

Neil L. Hunn (52) ist seit 2018 der CEO von Roper Technologies. Er war zuvor der Vorstand für das operative Geschäft (COO).

Er hat ursprünglich Finanzen und Buchhaltung an der Miami University studiert. Danach begann er bei Deloitte Consulting als Business Analyst und studierte einen MBA an der Harvard University.

Nach kurzer Zeit kam er zur Firma MedAssets und war dort im oberen Management für die Firmenentwicklung zuständig. 2011 wechselte er dann zu Roper und war in verschiedenen Managementpositionen aktiv, bis er zum COO und schlussendlich CEO wurde.

Sein Lebenslauf ist nicht sehr aufschlussreich. Hunn ist inzwischen seit 13 Jahren bei Roper und 6 Jahre CEO. Das finden wir positiv. Aber das Roper-Management gibt sich eher bedeckt und man erfährt nicht viel. Im Prinzip sprechen nur die Zahlen für ihn. Von seinem Lebenslauf sieht man, dass er früher im Consulting aktiv war und dann bei MedAssets für wiederkehrende Umsätze zuständig war. Aus dieser Sicht passt er bei Roper gut hinein.

Die fehlenden Informationen über ihn sehen wir jedoch als Nachteil. Dadurch fehlt ein umfassender Blick auf ihn.

Vergütung

Neil L. Hunns Gehalt hat 3 Bestandteile:

- Festgehalt. Als CEO erhält er 1 Mio. Dollar.

- 1-Jahres-Bonus. Der Bonus basiert vollständig auf den bereinigten Cash Earnings bzw. in Zukunft dem bereinigten EBITDA. Er liegt bei normaler Erreichung bei 2 Mio. Dollar.

- 5-Jahres-Bonus. Dieser Bonus wird zu 3 Viertel in Aktien und 1 Viertel in Optionen ausgezahlt. Der Bonus orientiert sich zum einen am bereinigten EBITDA über einen längeren Zeitraum und zum anderen an der Aktienrendite von Roper Technologies.

Im Mittelwert erhält der CEO etwa 20 Mio. Dollar. Der Wert ist relativ hoch für ein Unternehmen von rund 60 Mrd. Dollar Marktkapitalisierung. Im Verhältnis zum EBIT beträgt es 1,1 %.

Das Programm ist in unseren Augen leistungsorientiert, aber nicht optimal. Es ist auf 5 Jahre ausgelegt und hat damit einen langfristigen Fokus. Das finden wir besonders positiv, denn die meisten Programme sind sonst auf nur 3 Jahre ausgelegt.

Allerdings sehen wir das bereinigte EBITDA als Nachteil. Es ist die einzige relevante Größe für den Bonus. Dadurch werden andere wichtige Kennzahlen wie das Umsatzwachstum oder der Free Cash Flow vernachlässigt. Dazu empfinden wir den Bonus als recht hoch. Wir müssen aber Roper zugutehalten, dass die bisherige Outperformance den Wert der Vergütung rechtfertigte.

Aktionärsstruktur

Roper hat keinen richtigen Ankeraktionär. Die größten Aktionäre sind Vermögensverwalter wie Vanguard, BlackRock und T. Rowe Price. Diese Firmen haben kein spezifisches Interesse am Firmenerfolg von Roper. Dadurch fehlt Roper in Krisen der Halt aus der Aktionärsstruktur.

Neil Hunn hält 107 Mio. Dollar in Roper-Aktien. Damit hält er eine große Position an Roper Aktien und ist und ist stark am Unternehmen beteiligt. Seine Position bedeutet, dass er einen größeren Teil seines Privatvermögens mit dem Firmenerfolg von Roper riskiert. Er erhält sogar eine relevante Dividendenhöhe jährlich und hat ein Interesse an einer soliden Dividendenpolitik. In unseren Augen ist seine Positionsgröße der größte Vorteil an der Aktionärsstruktur.

Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Roper Technologies ist ein sogenannter Serial Acquirer. Frei ins Deutsche übersetzt bedeutet das soviel wie serienmäßiger Käufer. Roper Technologies’ Geschäftsmodell besteht nämlich darin, kleinere Unternehmen zu kaufen. Diese werden dann mit bestimmten Methoden verbessert, um das Wachstum und den Gewinn zu erhöhen.

Der Fokusbereich liegt auf Softwarelösungen. Roper Technologies kauft Unternehmen aus dem IT-Bereich. Sie konzentrieren sich hierbei auf verschiedene Sektoren und setzen dabei auf sogenannte Vertical Market Software (VMS), die besonders essenziell für ihre Kunden ist. Kundenbranchen sind zum Beispiel die Transportbranche, Anwaltskanzleien, Bildung, Versicherungen oder auch das Gesundheitswesen.

Das Roper Technologies-Team ist für seine Tochterunternehmen wie eine Unternehmensberatung. Nach der Übernahme erhalten die Unternehmen Beratung, wie sie das Optimum aus ihrem Geschäft herausholen. Hierzu gehört vor allem das Knowhow, aber Roper bietet auch die Möglichkeiten zu Synergien zwischen einzelnen Töchtern und fusioniert passende Unternehmen miteinander. Das Resultat sind höheres Wachstum und eine steigende Profitabilität.

Was macht Serial Acquirer aus?

Serial Acquirer übernehmen in der Regel Nischenmarktführer. Es sollte auch eine Möglichkeit für hohe Erträge geben, unabhängig von der Geschwindigkeit ihres Wachstums. Das heißt, dass selbst bei bescheidenem Umsatzwachstum durch Verbesserungen im Inneren signifikante Gewinne möglich sind.

Der von Serial Acquirern angewandte Übernahmeprozess ist in der Regel einfach und schnell. Durch die Größenordnung der Zielunternehmen ist eine überaus detaillierte Prüfung oft nicht zwingend. Die Begutachtung des Geschäftskonzepts bleibt jedoch zentral, um das zugrunde liegende Potenzial zu identifizieren.

Das Managementteam des gekauften Unternehmens sollte ebenso spezifische Kriterien erfüllen. Serial Acquirer ziehen im Allgemeinen Unternehmen vor, die von ihren Gründungsmitgliedern geleitet werden. Inhaber, die auf effektive und agile Betriebsstrukturen Wert legen und auch post-Akquisition in führenden und beteiligenden Rollen verbleiben, sind besonders begehrt. Dies fördert die Harmonie der Interessen.

Serial Acquirer setzen üblicherweise auf taktische und programmatische Akquisitionen. Taktische Übernahmen haben nicht das Ziel, massive Wachstumsschübe zu generieren, sondern strategisch das bestehende Portfolio zu ergänzen. Solche Akquisitionen sind oft kleiner und werden regelmäßig durchgeführt.

Programmatische Akquisitionen verfolgen eine konkrete Strategie, ähnlich einem vorgegebenen Plan, der Unternehmen anhand definierter Kriterien auswählt. Jeder Serial Acquirer verfügt über solch einen Kriterienplan. Diese Akquisitionen können umfangreicher sein und dienen hauptsächlich dazu, das eigene Geschäft durch Integration ähnlicher, kleinerer Unternehmen sukzessive zu vergrößern. Dieser Prozess wird konstant wiederholt.

Die restlichen Akquisitionsarten sind für diverse Unternehmen relevant. Als Beispiel für große Übernahmen kann man die Übernahme von Life Storage durch Public Storage nennen. Bei selektiven Akquisitionen ist insbesondere die Häufigkeit wichtig. Organische Übernahmen sind dagegen die Transaktionen, die ein Unternehmen laut statistischer Überlegung mit der Zeit vornehmen wird.

Es existieren verschiedene Kategorien von Serial Acquirern, die von großen Fusionsspezialisten bis zu Holdings mit einer Vielfalt von Unternehmen reichen. Interessant ist hierbei besonders der variierende Aufwand bei der Integration.

Unternehmen wie Waste Management müssen ihre Übernahmen in bestehende Strukturen einbinden. Das liegt daran, dass die Übernahmen ähnliche Produkte und Dienstleistungen anbieten. Für sogenannte Sammler und Holdings gestaltet sich das einfacher. Diese erwerben oft Unternehmen, die untereinander wenig Gemeinsamkeiten aufweisen, und führen sie parallel, ohne umfassende Integrationsmaßnahmen. Zwar gibt es gelegentlich Optimierungen, doch im Großen und Ganzen bleibt eine Integration aus.

Ein Merksatz könnte also lauten: Je diverser die Produkte der akquirierten Unternehmen, desto weniger Integrationsaufwand entsteht, da eine Integration oft gar nicht machbar ist. Je ähnlicher die Produkte der übernommenen Firmen, desto wahrscheinlicher operiert man in einer Marktnische.

Was ist Roper Technologies für ein Serial Acquirer?

Serial Acquirer sind nicht alle gleich. Es gibt keine Mustervorlage. Unternehmen wie Constellation Software kaufen VMS-Unternehmen (Vertical Market Software) und nehmen keine Veränderungen vor. Danaher oder Lifco bündeln, integrieren oder fusionieren häufig Portfoliounternehmen.

Roper Technologies ist irgendwo zwischen Sammler und Plattform. Sie kaufen Software-Unternehmen aus verschiedenen Branchen und integrieren sie lose in ihr Unternehmen. Es gibt einige Fälle, wo Roper Synergien zieht und Töchter fusioniert. Im Großen und Ganzen bleiben die Firmen aber dezentral und unabhängig.

3.2 Was ist VMS?

Vertical Market Software zeichnet sich durch maßgeschneiderte Lösungen für Branchen aus. Es ist damit ein Sonderfall in der Softwarebranche. VMS deckt alle Bereiche der Wertschöpfungskette eines Unternehmens ab, vom Management über Logistik bis hin zum Vertrieb und Kundensupport. Diese Software ist spezialisiert und bietet Funktionen, die exakt auf die Anforderungen und Prozesse der jeweiligen Branche abgestimmt sind. Es gibt nur wenige Zielkunden, aber für diese ist die Software perfekt abgestimmt.

Ein wesentlicher Vorteil von VMS ist die hohe Kundenbindung. Durch die Spezialisierung ist die Software umfangreicher und deckt alle Kundenwünsche ab.

Allerdings ist das Geschäft mit VMS weniger skalierbar als das mit horizontaler Software. Horizontale Software beschreibt Lösungen wie SAP, Salesforce, Microsoft Office und Co., die in jedem Unternehmen verwendet werden können. Sie sind nicht spezialisiert, wodurch jede Branche potenziell angesprochen wird. VMS dagegen hört genau an der Grenze zur Branche auf. Dadurch ist das Wachstumspotenzial eher begrenzt.

Unternehmen, die VMS anbieten, haben dafür oft eine höhere EBITDA-Marge. Durch die hohe Kundenbindung entstehen weniger Kosten über die Laufzeit. Die durchschnittliche EBITDA-Marge aus einer Auswahl von mehreren VMS-Unternehmen liegt bei 14,7 %, während sie bei horizontalen Softwareunternehmen nur 6,1 % beträgt.

3.3 Roper Technologies Geschäftsmodell

Roper Technologies besitzt 3 verschiedene Segmente:

- Application Software. Dieses Segment bringt 52 % der Umsätze und besteht aus 10 Tochterunternehmen. Es bietet Anwendungssysteme für verschiedene Branchen an und ist dabei sehr spezialisiert. Zum Beispiel besitzt Roper eine der führenden Lösungen für Anwaltskanzleien oder die Versicherungsbranche.

- Technology Enabled Products. Diese Produkte sind industrielle Produkte mit einer technologischen Komponente. Man könnte es auch als Hardware-Segment bezeichnen. Roper stellt hier Wasserzähler, Dosierpumpen, Ultraschallzubehör und Co. her. Wir gehen langfristig davon aus, dass dieses Segment verkauft wird.

- Network Software. In diesem Segment betreibt Roper Plattformen zur Kommunikation zwischen Unternehmen. Eine der wichtigsten Lösungen ist die Firma Deltek für Projektmanagement und -kommunikation. Aber hierzu gehört zum Beispiel auch eine Frachtenbörse, an der Speditionen Fahrten kaufen und verkaufen können.

Ropers Stärke ist das softwarelastige Geschäft. Durch den hohen Softwareanteil hat Roper hohe wiederkehrende Umsätze und Margen. Besonders die Software-Segmente stehen für Abo-Umsätze und damit einen hohen regelmäßigen Gewinn.

Ropers Firmenlandschaft ist gut diversifiziert

Die Tochterunternehmen sind mittelständische Softwarefirmen. Der Umsatz liegt bei den meisten Firmen zwischen 100 und 500 Mio. Dollar pro Jahr. Es sind also Softwarefirmen, die eine relevante Größe haben, um auf Dauer wettbewerbsfähig zu bleiben und Skaleneffekte zu erzielen. Andererseits sind die Firmen nicht groß genug für eine Expansion ins Ausland und bedienen vor allem den US-Markt, wie man in der regionalen Verteilung gut sehen kann.

Ropers Firmen konzentrieren sich auf die USA

Der US-Anteil am Geschäft liegt bei 86 %. Damit gibt es einen erheblichen Klumpen bei den Kunden. Nur 14% der Umsätze kommen aus dem Ausland. Kanada und Europa sind hierbei die nächstgrößten maßgeblichen Märkte.

Der Grund hierfür ist die Art von Unternehmen. Roper konzentriert sich auf mittelständische Softwarefirmen und diese konzentrieren sich üblicherweise auf kleine und mittelständische Kunden. Die Lösungen sind somit hochspezialisiert und adressieren weniger internationale Märkte. Daran wird sich zukünftig wenig ändern. In den letzten 10 Jahren ist der internationale Anteil am Geschäft sogar gesunken. Denn Roper hat sich von seinem Industriegeschäft getrennt. Als Investor sollte man also an die USA und den IT-Markt glauben.

Übernahmen nach Steckbrief

Im vorherigen Kapitel haben wir bereits das Geschäftsmodell von Serial Acquirern genauer angesehen. Dabei stehen Übernahmen im Fokus und bei Übernahmen ist entscheidend, nach welchen Kriterien Firmen übernommen werden.

Roper hat einen umfangreichen Katalog an Übernahmekriterien. Sie kaufen nicht wahllos Unternehmen, sondern achten mit einer strengen Auswahl auf die Qualität hinter den Unternehmen. Entscheidend ist hierbei, dass Roper eher größere Übernahmen im Bereich von mindestens 500 Mio. Dollar tätigt und sich auf Softwarefirmen konzentriert.

Die Kriterien der einzelnen Firmen sind:

- Die Unternehmen müssen in ihrer Nische Marktführer sein

- Die Lösung muss für den Kunden unternehmenskritisch sein

- Stabiles organisches Wachstum und wiederkehrender Umsatz

- Hohe EBITDA-Marge

- Die Rule of 40 soll erfüllt sein, also Wachstum und FCF-Marge ergeben addiert 40

- Eine hohe Free Cash Flow Conversion, also ein hoher Free Cash Flow, der aus dem Gewinn entspringt

- Ein starkes Management, denn es bleibt weiterhin in der Firma

- Zukunftssicherheit des Geschäftsmodells

Darüber hinaus gibt es Anforderungen an die Branche:

- Die Nische soll wachsend sein

- Es gibt einen geringen Wettbewerb

- Der Markt ist nichtzyklisch

- Zukunftssicherheit des Marktes

Die Kriterien sind streng und wenige Unternehmen passen in den Katalog. Aber genau das ermöglicht attraktive Renditen. Roper wählt nur die besten Firmen einer Branche aus und macht wenige Deals pro Jahr. Die Qualität der Unternehmen ist im Gegensatz überdurchschnittlich.

Roper “quetscht” aus seinen Töchtern Cash heraus

Dieser Katalog wird relevant bei der Cash Flow-Strategie des Unternehmens. Denn Roper greift nicht besonders tief in seine Unternehmen ein. Sie lassen die Unternehmen dezentral arbeiten und der alte CEO bleibt. Aber es findet ein leichter Wandel im operativen Geschäft statt:

Die Tochterunternehmen werden profitabler. Ropers Team analysiert die Geschäftsbeziehungen seiner Tochterunternehmen und berät die Töchter bei Produkten, Vertrieb und Kosten. Die Unternehmen können auch mit anderen Töchtern eine IT-Basis teilen. Dadurch steigt die Marge an. Das Management erhält außerdem eine hohe erfolgsabhängige Vergütung. Der Prozess erinnert teilweise an Private Equity-Unternehmen, die nach ähnlichem Muster ihre Tochterunternehmen optimieren. In Ausnahmen fusioniert Roper Firmen miteinander, wenn sich dadurch Synergien ergeben.

Anschließend wird der Cash Flow optimiert. Durch die gestiegene Marge entstehen bereits höhere Gewinne. Roper nutzt dies als Basis, um die Bilanz zu optimieren. Vermögenswerte werden reduziert und Verbindlichkeiten gesteigert. Das nennt sich Working Capital Management. Eine Maßnahme könnten zum Beispiel andere Rechnungsmodelle an Kunden sein, sodass man schneller sein Geld erhält. Oder man zögert die Zahlung an Lieferanten hinaus.

Durch diese Maßnahmen entsteht ein hoher Free Cash Flow, der deutlich ansteigt im Vergleich zur Situation davor. Das Geld fließt an Roper zu und kann für weitere Übernahmen genutzt werden. Mit dem steigenden Free Cash Flow kann Roper kontinuierlich seine Verschuldung ausbauen. Denn jeder Dollar mehr Free Cash Flow erlaubt ungefähr 3 Dollar mehr Schulden. So entsteht ein hoher Hebel aus dem Geschäft.

Ropers Wandel zum Softwarekonzern

Mit dem Verständnis wird auch klar, warum Roper vor 10 oder 20 Jahren ein komplett anderes Unternehmen war als heute. Vor 20 Jahren setzte Roper auf viele Industriefirmen wie Pumpenfirmen. Die Cash Flow-Strategie war dieselbe wie heute, aber ein Industrieunternehmen hat mehr Kapitalbindung. Dadurch war Ropers alte Cash Flow-Marge geringer.

Roper hat seinen Softwareanteil in nur 7 Jahren auf 75 % ausgebaut. Sie haben ihr diversifiziertes Industriegeschäft abgespalten und die Hälfte verkauft. Dadurch ist Ropers Marge deutlich gestiegen und die Kapitalbindung sogar im negativen Bereich. Interessant ist hieran auch, dass der wiederkehrende Umsatz bei Roper inzwischen auf rund 75 % der Umsätze kommt.

Roper wird vielleicht noch weiter gehen. Wir sehen hier das Potenzial, dass die Technology Enabled Products ebenfalls abgespalten oder verkauft werden. Das würde dafür sorgen, dass der Hardwareanteil weiter ansteigt und die Cash Flow-Marge noch weiter steigt. Denn das Hardwaregeschäft hat eine höhere Kapitalbindung als das Softwaregeschäft.

Das Ziel: Ca. 15 % Wachstum “auf ewig”

Ropers Strategie führt zu 15 % Wachstum. Das Kerngeschäft wächst organisch um rund 4 % bis 6 % pro Jahr. In der Vergangenheit lag das Wachstum sogar höher. Durch Übernahmen geht Roper von über 10 % Umsatzwachstum auf Dauer aus.

Der Operating Leverage soll für weiteres Wachstum sorgen. Der Operating Leverage beschreibt, wie viel Dollar Gewinn entsteht, wenn der Umsatz um 100 Dollar steigt. Da Roper überwiegend auf Software setzt und damit die Firmen hauptsächlich Fixkosten haben, aber wenige variable Kosten wie zum Beispiel nur die Mitarbeiter, führt das zu einem überproportionalen Gewinnanstieg. Als Gesamtkonzern ist das Ziel 45 %. Also jeder zusätzliche Dollar Umsatz hat mindestens 45 % EBIT-Marge. Das liegt deutlich über Ropers eigener Marge und damit sollte langfristig die Marge immer weiter steigen und somit der Gewinn schneller als der Umsatz wachsen.

Dazu kommen die Cash-Flow-Optimierungen. Durch die Optimierung des Free Cash Flows soll weiteres Wachstum entstehen. Mit jeder Übernahme gibt es zudem ein weiteres Unternehmen, wo man den Cash Flow optimieren kann. Es entsteht also eine Art ewiges Optimierungskarussell. Insgesamt entsteht so ein Free Cash Flow-Wachstum im zweistelligen Bereich von rund 15 %.

Fazit zu Roper Technologies

Roper ist Private Equity für Privatanleger. Private Equity hat bessere Renditen als der Aktienmarkt. Es kommt jedoch stark auf den Investor und die Strategie an. Roper hat eine streng abgesteckte Strategie, dass sie nur wenige Qualitätsfirmen im Jahr kaufen und so einkaufen, dass sie langfristig mit den Firmen wachsen können.

15 % Wachstum pro Jahr. Auf Dauer soll das Modell 15 % Free Cash Flow-Wachstum pro Jahr liefern. Das ist ein Traumwert und klingt erstmal übertrieben hoch. Aber Ropers Erfolg der letzten Jahrzehnte zeigt, dass es möglich war. Ein weiterer Hebel könnte der volle Umschwung auf Software sein. Aktuell hat Roper immer noch ihr altes Industriegeschäft in der Bilanz und ein Hardware-Segment.

Wir finden die Firma genial. Roper ist die “Spießer-Variante” von Constellation Software. Roper fokussiert sich auf größere Firmen und hat dadurch mehr Wettbewerb. Aber die Firmen sind etablierter und haben bessere Burggräben. Man muss auf das Management von Roper vertrauen. Aber wenn es liefert und man richtig einkauft, entsteht langfristig eine Überrendite.

Branche

4.1 Der Markt für vertikale Software

Der Markt für VMS soll um 19 % pro Jahr wachsen. Er soll von 100 Milliarden USD im Jahr 2022 auf 239 Milliarden USD im Jahr 2027 ansteigen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate von 19 %. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Digitalisierung, spezialisierte Anforderungen in verschiedenen Branchen und den Bedarf an maßgeschneiderten Softwarelösungen, die spezifische Geschäftsprozesse effizienter gestalten können.

Jedoch sollte man dieses Wachstum nicht so missverstehen, dass die Unternehmen mit 19 % wachsen. Es entstehen immer noch viele neue VMS-Firmen, da viele Branchen nicht ausreichend abgedeckt sind.

Wachstumsfaktoren

- Digitalisierung und Automatisierung: Unternehmen in verschiedenen Branchen suchen nach Wegen, ihre Prozesse zu digitalisieren und zu automatisieren, um effizienter zu werden und Kosten zu senken. VMS bietet spezialisierte Lösungen, die genau auf diese Bedürfnisse abgestimmt sind.

- Spezialisierung und Branchenfokus: Die zunehmende Komplexität und Spezialisierung in verschiedenen Industrien erfordert maßgeschneiderte Softwarelösungen. VMS kann diese spezifischen Anforderungen besser erfüllen als generische Softwareprodukte.

- Regulatorische Anforderungen: In stark regulierten Branchen wie dem Gesundheitswesen und dem Finanzsektor steigt die Nachfrage nach Softwarelösungen, die Compliance-Anforderungen effizient managen können. VMS bietet hierfür passende Lösungen.

Roper Technologies ist einer der größten Anbieter in der Branche. Rechnerisch gesehen haben sie rund 4 % bis 5 % Marktanteil. Roper bietet für viele größere Branchen umfassende Lösungen an und akquiriert weitere Unternehmen, die ihre Marktstellung festigen. Es gibt viele Wettbewerber, aber Unternehmen wie Constellation Software oder auch SS&C stellen kaum Konkurrenz dar, weil sie in ganz anderen Größenklassen oder Nischen aktiv sind.

Constellation Software setzt zum Beispiel auf besonders kleine Firmen, die oft nur wenige Kunden haben. SS&C dagegen eher auf Finanzunternehmen. Shopify zum Beispiel hat ein System ausschließlich für Onlineshops.

Insgesamt bietet der Markt für vertikale Software immense Wachstumschancen, die durch Digitalisierung, spezialisierte Anforderungen und regulatorische Notwendigkeiten getrieben werden. Ropers potenzieller Übernahmepool sollte in den kommenden Jahren eher wachsen, aber die Konkurrenz um attraktive Unternehmen wird auch größer. Das Risiko der einzelnen Branchen sehen wir als eher gering an.

4.2 Wettbewerbsvergleich

Constellation Software

Constellation Software ist eine kanadische Holdinggesellschaft für Softwareunternehmen. Das Unternehmen kauft profitable Softwarefirmen in verschiedenen Nischenmärkten auf. Es lässt diese dann weitgehend eigenständig operieren und unterstützt sie bei der Optimierung ihrer Geschäftsprozesse.

Anders als Roper Technologies konzentriert sich Constellation Software ausschließlich auf Softwareunternehmen. Roper ist breiter aufgestellt und auch in anderen Technologiebereichen aktiv. Constellation Software hat zudem einen stärkeren Fokus auf kleinere Akquisitionen und behält erworbene Unternehmen in der Regel dauerhaft im Portfolio.

Constellation Software beeindruckt mit 21,4 % Umsatzwachstum pro Jahr in den letzten 10 Jahren. Auch das erwartete Umsatzwachstum von 18,8 % ist stark. Hier zeigt sich, wie günstig die übernommenen Unternehmen sind. Dadurch erreicht Constellation Software Wachstumsraten, die andere Unternehmen nicht halten können. Die EBIT-Marge liegt bei 13,5 % und ist damit die geringste im Vergleich. Hier zeigt sich der Nachteil von kleinen Softwarefirmen. Die höheren Fixkosten zehren an der Marge.

Was die Bewertung angeht, ist Constellation Software nach normalen Kennzahlen wie dem KUV-Verhältnis oder KGV recht teuer. Das KGV für 2024 liegt bei 92. Doch der Schein trügt, wenn man auf den Cash Flow schaut. Hier kommt Constellation Software auf ein Multiple von 34 und ist damit nur etwas teurer als Roper.

Tyler Technologies

Tyler Technologies hat sich auf Software für den öffentlichen Sektor spezialisiert. Es bietet Lösungen für Behörden, Schulen und Gerichte an. Die Produkte von Tyler decken Bereiche wie Finanzverwaltung, Personalwesen und Dokumentenmanagement ab.

Im Gegensatz zu Roper Technologies hat Tyler einen spezifischen Fokus auf den öffentlichen Sektor. Roper ist in verschiedenen Branchen tätig und bedient sowohl öffentliche als auch private Kunden. Tyler wächst ähnlich wie Roper durch einen Mix aus organischem Wachstum und gezielten Übernahmen. Das haben beide Unternehmen gemeinsam.

Das teuerste Unternehmen im Vergleich. Tyler kommt auf ein KUV-Multiple von 12,1. Der Kurs beträgt das 56-Fache des Free Cashflows. Das erwartete Wachstum ist mit 10,2 % pro Jahr gut. In unseren Augen rechtfertigt aber ein Wachstum von 10 % bis 15 % nicht die hohe Bewertung. Grundsätzlich ist das Unternehmen spannend. Uns ist die Aktie aber zu heiß gelaufen.

SS&C Technologies

SS&C Technologies ist ein führender Software-Anbieter für die Finanzbranche. Das Unternehmen bietet Lösungen für Investmentmanagement, Fondsverwaltung und Buchhaltung an. SS&C hat eine breite Palette von Kunden, darunter Hedgefonds, Private-Equity-Firmen und Versicherungsgesellschaften.

Im Vergleich zu Roper Technologies hat SS&C einen klaren Fokus auf die Finanzdienstleistungsbranche. Während Roper in verschiedenen Technologiebereichen tätig ist, konzentriert sich SS&C ausschließlich auf Finanztechnologie. SS&C setzt zudem stärker auf eigene Softwareentwicklung und bietet umfangreiche Outsourcing-Dienstleistungen an, was bei Roper weniger ausgeprägt ist.

Günstig im Vergleich zur Konkurrenz. SS&C ist mit einem KUV von 3,2 sowie einem KGV von 26,8 deutlich günstiger als die Konkurrenz. Allerdings ist die Verschuldung auch deutlich höher. Dazu kommen eine EBIT-Marge von 23,3 % und eine Dividendenrendite von 1,3 %. Allerdings ist das Umsatzwachstum mit nur 5,3 % am geringsten. SS&Cs Wachstum soll stark absinken und ist nicht so nachhaltig wie bei der Konkurrenz. Die Aktie ist eher eine Value-Aktie.

Roper Technologies Aktie im Vergleich

Ropers Wachstum ist auf den ersten Blick langsam. Auf 10 Jahre sind sie nur um 6,7 % pro Jahr gewachsen. Allerdings wird das Wachstum durch den Konzernumbau verzerrt. Roper ist eher 10 % pro Jahr gewachsen und damit ähnlich wie SS&C. Positiv bei Roper ist, dass das Wachstum in den nächsten 3 Jahren weiterhin hoch liegen soll bei 9,9 % pro Jahr und damit im Mittelfeld liegt.

Ropers Marge stimmt. Sie liegt bei 28,2 % und ist damit doppelt so hoch wie die von Constellation Software. Der Konzernumbau zahlt sich hier voll aus. Das ist vor allem mit dem erwarteten Umsatzwachstum eine spannende Kombination. Das EBIT wird in den kommenden Jahren stark steigen.

Roper ist relativ günstig, aber kein Schnäppchen. Ropers Bewertung zeigt sich gut beim Kurs/Free-Cash-Flow-Verhältnis und im KGV. Die Aktie ist deutlich günstiger und wird nur mit dem 27-fachen Free Cash Flow bewertet. Das geringe Wachstum muss man also auch nicht teuer bezahlen. Nur SS&C ist günstiger, aber qualitativ nicht ganz so gut aufgestellt wie Roper.

Aus unserer Sicht haben alle vorgestellten Aktien etwas, was für sie spricht:

- Constellation Software hat das höchste Wachstum und ist für Wachstumsinvestoren interessant. Die Bewertung auf Free Cash Flow-Basis ist sogar relativ interessant.

- Tyler Technologies hat mit seinem Behördenfokus ein interessantes Modell. Die Aktie finden wir aber am wenigsten spannend, da sie hoch bewertet ist.

- SS&C Technologies hat eine gute Marge und ist recht günstig.

- Roper Technologies liegt im Mittelfeld und bietet einen Kompromiss aus gutem Wachstum, hoher Marge und Bewertung. Wir sehen hier den Burggraben mit Tyler Technologies am besten.

Kennzahlen

5.1 AktienInsight-Rating

Roper Technologies erreicht im AktienInsight-Rating 7 von 9 Punkten. Roper kann beim Wachstum und der Sicherheit solide punkten. Allerdings gibt es Punktabzug bei der Rentabilität. Roper verfehlt hier 2 Punkte.

Im ersten Moment wirkt das schlecht, aber in beiden Fällen liegt das an dem hohen Eigenkapital der Firma. Roper nutzt sein Kapital nicht für Aktienrückkäufe und kaum für Dividenden. Durch das hohe Eigenkapital sinkt die Rentabilität. Wir haben aber im Geschäftsmodell gesehen, dass Roper eigentlich enorm hohe Renditen auf jeden investierten Dollar hat.

Wir schauen uns die Zahlen im Folgenden genauer an.

5.2 Umsatzentwicklung

Ropers Umsatz ist in den letzten 10 Jahren um 6,7 % pro Jahr gewachsen. Das Wachstum sieht auf den ersten Blick mittelmäßig attraktiv aus, weil es 2019 und 2020 einen Rücksetzer gab. Allerdings geht das auf die Abspaltung vom Industriegeschäft zurück. Dadurch hat Roper seine Umsätze gesenkt und den wiederkehrenden Anteil am Geschäft erhöht.

Seit 2021 ist Roper in jedem Jahr um 10 % oder mehr gewachsen und soll auch 2024 über 10 % Wachstum schaffen. Die Wachstumsprognose spricht von 9,9 % für die nächsten 3 Jahre. Wir sind deshalb optimistisch, dass Roper noch einige Jahre das Umsatzwachstum bei 10 % halten kann.

5.3 EBIT und Free Cash Flow

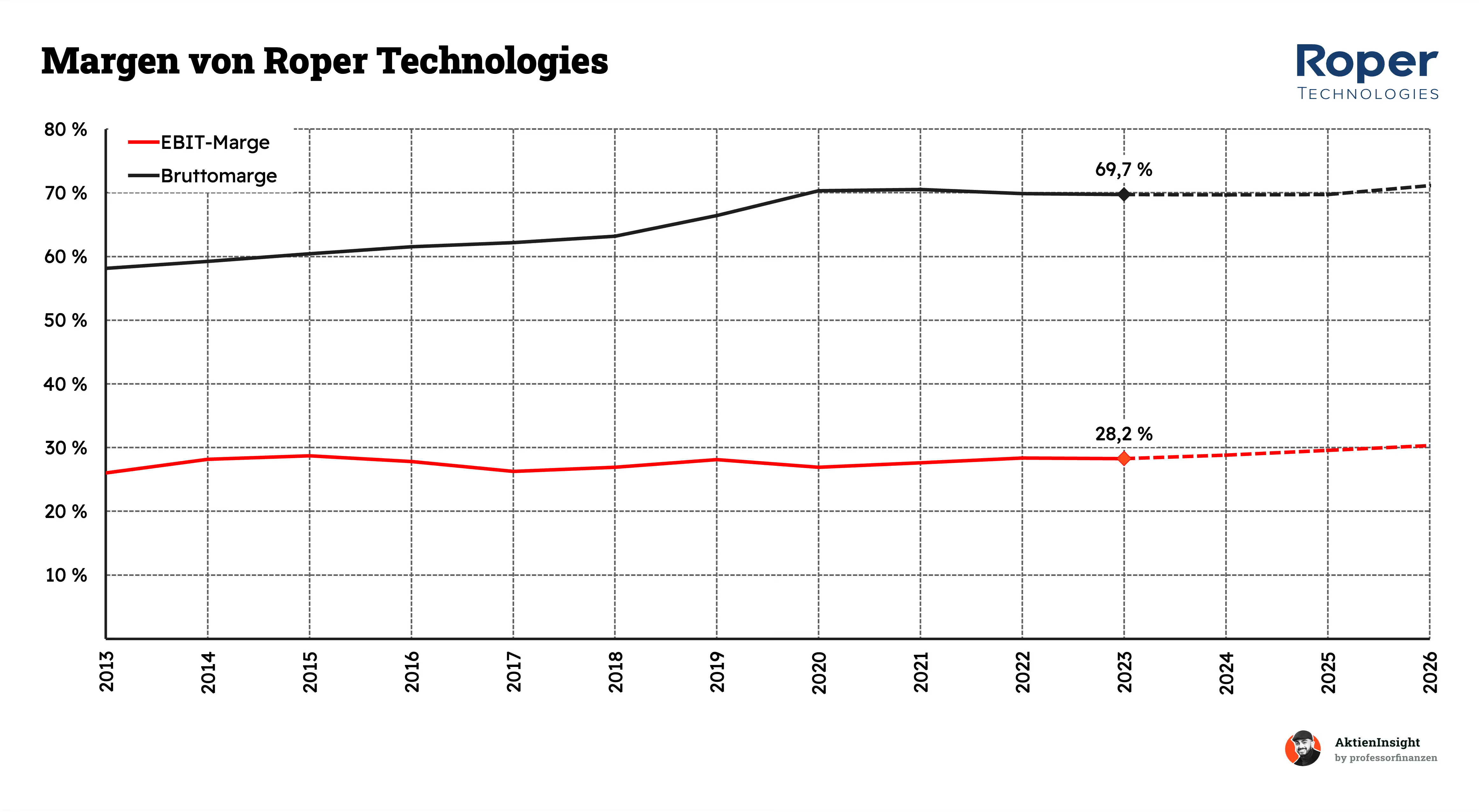

Ropers EBIT ist in den letzten 10 Jahren um 7,6 % pro Jahr gewachsen. Auch hier zeigt sich der Effekt der Abspaltung, aber die Marge hat sich in den betreffenden Jahren nicht verändert. Das zeigt umso besser, dass Roper in den Jahren nicht schlechter wurde. Auf 10 Jahre hat sich dazu die Marge leicht verbessert. Sie stieg von rund 26 % auf 28 % und soll in Zukunft weiterhin leicht steigen.

Bis 2026 rechnet der Markt damit, dass das EBIT um 12,6 % pro Jahr wächst. Ropers Wachstum und die steigende Marge sollen ein noch besseres Gewinnwachstum auslösen. 12,6 % sind besonders attraktiv und zeigen, dass Roper weiterhin eine Wachstumsaktie ist.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) konnte um 9,8 % pro Jahr wachsen. Der Free Cash Flow ist die beste Kennzahl, um Roper zu messen. Hier sieht man auch, dass sich trotz der Abspaltung in 2021 wenig verändert hat. Roper hatte einen einmaligen FCF-Rückgang, aber bis auf diese Ausnahme ist das Wachstum fast wie an der Schnur gezogen. Besonders beeindruckend ist die FCF-Marge von über 30 %. Roper erzeugt mehr Free Cash Flow als operativen Gewinn. Das schafft fast keine Firma.

Ropers Bruttomargen steigen deutlich. Der Wandel zu Software wird deutlich. Denn Softwarefirmen haben eher Fixkosten und weniger variable Kosten. Das bedeutet, je größer Roper wird, desto höher steigt die Marge. Es entstehen Skaleneffekte.

Roper konnte seine Bruttomarge von unter 60 % auf inzwischen fast 70 % steigern. Falls die Technology Enabled Products noch verkauft werden, könnte die Marge sogar auf über 75 % klettern. Das bedeutet für Roper, dass sie in der Zukunft noch gutes Margenwachstum liefern könnten.

5.4 Ausschüttungen

Roper ist ein Dividendenaristokrat. Die Dividende steigt seit über 25 Jahren in Folge und auf 10 Jahre gab es 14,1 % Wachstum pro Jahr. Allerdings ist die Wachstumsrate inzwischen seit Jahren bei rund 10 % eingefroren. Also in Zukunft kann man eher mit 10 % Wachstum rechnen. Die Erhöhung für 2024 ist auch schon bekannt und lag wieder bei 10 %.

Die Ausschüttungsquote ist gering. Roper schüttet nur 25 % der Gewinne aus. Sie reinvestieren somit den Großteil ihres Kapitals und geben den Aktionären nur einen kleinen Teil der Gewinne. Da Ropers Gewinne auch stärker als 10 % wachsen, sollte Roper diese Wachstumsrate “ewig” aufrechterhalten können. Das ist aus Aktionärssicht attraktiv.

Die Roper-Dividendenrendite liegt jedoch nur bei 0,6 %. Roper ist ein Dividendenwert für super-langfristige Anleger. Denn die Dividende wächst zwar um 10 % pro Jahr, aber wenn man bei nur 0,6 % startet, dauert es, bis man bei 1 % oder mehr ankommt.

Ich selbst investiere seit 6 Jahren in Roper und bin bei 1,1 % persönlicher Rendite angekommen. Selbst auf 20 Jahre entsteht keine besonders große Rendite. Wer in Roper investiert, sollte es vor allem wegen des Kursgewinns tun. Eventuell werden wir in der Zukunft aber wieder mehr Dividendenwachstum sehen, wenn die Wachstumsmöglichkeiten kleiner werden.

Roper kauft keine Aktien zurück. Das ist ein Nachteil bei den meisten Serial Acquirern. Die Firmen geben Mitarbeitern attraktive Vergütungsprogramme und kaufen die Aktien nicht zurück. In Ropers Fall ist die Aktienanzahl um 0,7 % pro Jahr gestiegen. Im Endeffekt ist das wenig, denn Ropers Bewertung ist relativ hoch. Deshalb haben wir als Aktionäre davon profitiert. Man sollte jedoch in Zukunft nicht mit Aktienrückkäufen rechnen. Der CEO betont, dass Ropers Kurs nur so gut gewachsen ist, weil sie kaum Dividenden und Aktienrückkäufe haben.

5.5 Bilanzanalyse

Schulden. Roper hat 8,1 Mrd. Dollar Nettoschulden zum Q3 2024. Dem stehen 2,7 Mrd. Dollar an EBITDA gegenüber. Damit kommt Roper auf ein Verschuldungs- und EBITDA-Verhältnis von 3,0. Das ist erhöht und liegt nur knapp in unserer Wunschvorstellung von 3.

Es gibt aber 2 gute Dinge:

- Roper hat noch 46 % an seiner alten Industriesparte und kann damit in Zukunft frisches Kapital beschaffen.

- Das Geschäft ist softwarelastig und basiert auf wiederkehrenden Umsätzen. Dadurch gibt es wenige Fixkosten in Krisen und ein Großteil der Umsätze kommt weiterhin.

Zinsen. Gemessen am Free Cash Flow liegen die Zinsen bei rund 11 %. Damit hat Roper eine mittlere Verschuldung und kann auch in schlechten Zeiten die Zinsen mit Leichtigkeit bedienen. Durch die hohen wiederkehrenden Cashflows sehen wir in der Verschuldung kein Problem.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Roper kauft kontinuierlich Firmen auf. Es ist die DNA der Firma. Dadurch liegt der Goodwill bei 19,3 Mrd. Dollar und steigt kontinuierlich an. Er macht inzwischen 104 % des Eigenkapitals aus. Hier liegt das größte Risiko von Roper. Wenn eine größere Übernahme faul ist, erleidet die Firma einen großen Finanzschaden.

Kreditrating. Roper kommt auf ein Kreditrating von BBB+ bei der Agentur S&P Global. Damit liegen sie im Investment Grade und haben noch ein wenig Spiel in der Verschuldung. Also auch bei S&P sieht man die Bilanz als akzeptabel an.

Fazit zur Bilanz: Die Roper-Bilanz ist mittelmäßig. Sie haben eine höhere Verschuldung und arbeiten mit viel Fremdkapital. Das gehört zum Geschäftsmodell. Es ist rentabel, Geld zu 5 % zu leihen und 15 % Rendite damit zu erzielen. Aus unserer Sicht ist die Bilanz nicht gefährdet, aber nicht der Traum eines IT-Investors. Darauf sollte man achten. In einer tiefen Krise könnten hier Risiken für Investoren entstehen.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Roper Technologies Chancen

Softwaremarkt boomt weiter. Die Nachfrage nach Softwarelösungen ist weltweit ungebrochen. Roper Technologies profitiert davon, weil sie stark auf Software setzen. Solange der Bedarf wächst, wird auch das Geschäft von Roper wachsen.

Wachstum in der Vertical Market Software Branche. Roper Technologies ist besonders stark in der VMS-Branche, also in Nischenmärkten mit speziellen Anforderungen. Der Markt soll insgesamt wachsen und immer mehr Branchen könnten ihre eigene VMS-Lösung erhalten. Das würde langfristig auch Ropers Wachstum antreiben.

Sinkende Zinsen. Sollten die Zinsen weiter sinken, wäre das für Roper Technologies von Vorteil, weil sie mit viel Fremdkapital arbeiten. Vergangene Übernahmen würden langfristig im Wert steigen und zukünftige Übernahmen werden günstiger bzw. Roper kann mehr Übernahmen tätigen. Niedrige Zinsen würden also das Wachstum der Aktie antreiben.

Umbau zu reinem Softwarekonzern. Bisher ist Roper noch ein Unternehmen mit rund 25 % Hardwaregeschäft und die alte Industriesparte liegt auch noch in der Bilanz. Wenn Roper diese Bereiche vollständig vom aktuellen Geschäft trennt, würde ihre Marge steigen und sie hätten mehr Kapital für ihre Expansion. Wir sehen hierin eine langfristige Chance.

6.2 Risiken

Hohe Bewertung. Die Aktie von Roper Technologies ist langfristig hoch bewertet. Sollte das Wachstum nicht so stark bleiben wie erwartet, könnten Investoren die Bewertung sinken lassen. Damit würde der Kurs unter Druck geraten.

Steigende Zinsen. Wenn die Zinsen steigen, wird es für Unternehmen teurer, sich zu finanzieren. Das könnte auch Roper treffen, weil sie beim Wachstum auf Fremdkapital angewiesen sind. Höhere Zinsen können daher das Wachstum bremsen.

Steigende Arbeitslosigkeit. Ropers Softwarelösungen werden vermutlich nach Lizenz abgerechnet. Eine steigende Arbeitslosigkeit würde das Geschäft also so beeinflussen, dass weniger Lizenzen benötigt werden. Wir halten den Effekt für vernachlässigbar klein, weil Fachkräfte nicht so stark von Arbeitslosigkeit betroffen sind.

Schwächeres Wachstum der Softwarebranche. Falls der Softwaremarkt allgemein an Schwung verliert, wäre das für Roper Technologies problematisch. Ein geringeres Wachstum der Branche könnte den Umsatz und die Gewinne von Roper drücken.

Mehr Wettbewerb durch Private Equity. Im Bereich Software gibt es viele interessante Unternehmen. Auch Private Equity Investoren haben das erkannt und steigen zunehmend in den Markt ein. Roper könnte stärkere Konkurrenz bekommen, was die Preise für zukünftige Übernahmen erhöhen könnte.

Hoher Goodwill. Der hohe Goodwill in der Bilanz von Roper könnte zum Problem werden. Denn wenn eine Übernahme sich als Fehler herausstellt, muss Roper hohe Wertberichtigungen vornehmen und das Eigenkapital würde stark sinken.

7. Bewertung

7.1 Multiple -Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Ropers KUV ist in den letzten 10 Jahren auf 8,4 gestiegen. Die Aktie ist bis 2021 kontinuierlich teurer geworden und erst seit 2021 gibt es eine Wende. Der Median liegt bei 6 und damit zahlt man aktuell rund 40 % mehr als in der Vergangenheit. Hier darf man nicht vergessen, dass Roper von 2013 bis 2024 einen starken Wandel im Geschäft durchgemacht hat.

Trotzdem wirkt die Bewertung teuer und der 8-fache Umsatz ist eine recht hohe Bewertung — auch im Softwarebereich. Allerdings ist Roper auch hochprofitabel. Wir werden uns im Folgenden noch die Bewertung nach EBIT, Gewinn und FCF ansehen, die relevanter sind.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 41. Beim KGV sieht man bereits etwas besser, dass Ropers Bewertung sich deutlich geändert hat. Vor 2019 war die Bewertung mit einem KGV von 25 bis 30 normal. Inzwischen ist 40 eher ein Mittelwert. Jedoch gab es beim Gewinn zu viele Ausreißer. Wir vernachlässigen deshalb das KGV und schauen uns den Free Cash Flow stattdessen als Größe an:

Das Kurs-Free-Cash-Flow-Verhältnis liegt bei 27,1. Es ist wie auch die anderen Bewertungskennzahlen historisch angestiegen. Früher zahlte man den 20-fachen FCF. Heute ist ein Wert von 25 bis 30 eher normal. Aber der aktuelle Wert zeigt, dass Roper gar nicht so teuer ist, wie es auf den ersten Blick erscheint. Bereits 2025 soll die Bewertung auf ein 24er Multiple sinken und 2026 soll es auf 22 runtergehen.

Das Problem an der historischen Bewertung ist, dass die Multiples vor 10 Jahren wenig Aussagekraft haben. Deshalb lassen wir diese Bewertungsform nicht einfließen und schauen uns im Folgenden Roper in einem anderen Modell genauer an:

7.2 Discounted-Cash-Flow-Bewertung

Für die Bewertung der Roper Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Roper Technologies als ganzes Unternehmen erstellt, weil die verschiedenen Bereiche in unseren Augen recht ähnlich sind und sich ähnlich entwickeln. Unsere Annahme ist, dass Roper bis 2028 um 10 % pro Jahr wächst und danach um rund 8 % pro Jahr. Wir nehmen hierbei an, dass das Wachstum durch Übernahmen kontinuierlich hoch bleibt.

Für die EBIT-Marge gehen wir davon aus, dass Roper mit dem Ausbau seiner Softwarelösungen und dem operativen Hebel immer profitabler wird. Wir gehen von rund 0,5 %-Punkten mehr Marge pro Jahr aus. Am Ende des Prognose-Zeitraums liegt die Marge damit bei 33 %.

Ergebnis

Im DCF-Modell erhalten wir für Roper Technologies einen fairen Kurs von 610 USD bzw. 12,6 % Unterbewertung. Damit ist die Aktie also zum aktuellen Zeitpunkt leicht unterbewertet. Im Vergleich zu den letzten historischen Bewertungsniveaus deckt sich das auch in etwa. Es hat uns aber auch verblüfft. Wir denken auch, dass die Roper Aktie bis 600 Dollar ein spannender Kauf ist, aber darüber hinaus etwas zu teuer wird.

8. Fazit

Software für spezialisierte Märkte ist ein attraktiver Wachstumsmarkt. Der Markt wächst um 19 % pro Jahr, denn immer mehr Branchen werden mit individuellen Anwendungslösungen ausgestattet. Roper hat sich strategisch in dieser Branche etabliert und bietet für verschiedene Bereiche Lösungen an.

Roper Technologies ist ein führender Anbieter von Technologie. Roper bedient Unternehmen vor allem aus den USA mit Nischen-Software für einzelne Branchen und bestimmten Hardwarelösungen. Das Angebot reicht von Software für das Bildungswesen, Anwaltskanzleien, die Versicherungsbranche, Transportwesen, Gesundheit etc. Dabei steht Software für über 75 % der Umsätze. Dazu sind 75 % der Umsätze wiederkehrend auf vertraglicher Basis.

Roper kauft stetig Firmen auf und optimiert die Cash Flows. Roper ist ein sogenannter Serial Acquirer und nach einer Übernahme beraten sie ihre eigenen Tochterunternehmen. Sie erhöhen die Margen, behalten das organische Wachstum bei und senken die Kapitalbindung. Das Resultat: über 15 % Free-Cash-Flow-Wachstum und zwar auf Dauer.

Spannende Kennzahlen. Roper Technologies hat ein gutes Umsatzwachstum von rund 10 % pro Jahr. Der Großteil entsteht aus organischem Wachstum und der Rest kommt von Übernahmen. Die EBIT-Marge liegt bei attraktiven 28 % und soll in Zukunft weiter steigen. Besonders interessant ist, dass Roper sich vor Kurzem komplett auf Software umgebaut hat und damit der Weg zu höheren Margen frei ist.

Höhere Bewertung. Das Geschäftsmodell von Roper ist stark und birgt wenige Risiken. Allerdings ist dadurch auch die Bewertung höher. Ropers KGV liegt bei rund 40 und ist damit über dem historischen Schnitt. Aber in unserem DCF-Modell zeigt sich, dass Ropers Wachstum und die Neuausrichtung diese Bewertung rechtfertigen.

Wir halten Roper Technologies für kaufenswert. Wir rechnen mit 10,4 % Rendite pro Jahr beim aktuellen Kurs von 542 Dollar. Roper ist ein qualitativ hochwertiges Unternehmen mit starker Marktposition und einem konjunkturunabhängigen Geschäftsmodell. Die Bewertung wirkt zwar auf den ersten Blick hoch, aber langfristig sehen wir das Potenzial in der Aktie und dem 15 % FCF-Wachstum.

Wer noch mehr Wachstum haben möchte, der sollte sich die Constellation Software Aktie genauer ansehen. Wir werden in den nächsten Wochen unsere Recherche zu der Aktie starten.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Roper Technologies.