.avif)

.avif)

SAP Aktienanalyse

.webp)

Einleitung

Von der Personalabteilung bis zur Konzernsteuerung — SAP steckt überall drin. Wer in einem großen Unternehmen arbeitet, ist SAP wahrscheinlich schon begegnet. Die Software ist das Rückgrat der Wirtschaft. Buchhaltung, Einkauf, Personalplanung. Doch hinter den komplexen Lösungen steckt ein Konzern mit klarer Strategie, hoher Preissetzungsmacht und immer mehr wiederkehrenden Umsätzen. Wer nur auf das Image der alten ERP-Welt schaut, verpasst die Transformation.

Cloud-Wachstum, KI-Funktionen und starke Kundenbindung. SAP hat sein Geschäftsmodell umgebaut. Heute stammen über 80 % der Umsätze aus Subscriptions. Mit KI-Funktionen wie Joule bringt SAP frischen Wind in sein Produktportfolio und wird für Großkunden noch unersetzlicher. Die Cloud-Sparte wächst schnell und verbessert die Planbarkeit der Umsätze. Gleichzeitig sorgt das hohe Vertrauen der Unternehmenskunden für geringe Kündigungsquoten. Das ist ein großer Vorteil in unsicheren Zeiten.

Aber auch Herausforderungen bleiben. SAP steht im Wettbewerb mit Cloud-Riesen wie Microsoft und Oracle. Gleichzeitig steigen die Investitionen in neue Technologien. Kann SAP hier mithalten? Wie viel Wachstum steckt noch im Tank? Und ist die Aktie nach dem jüngsten Rücksetzer wieder attraktiv? Unsere Analyse zeigt dir, ob sich jetzt ein Einstieg lohnen kann. Oder ob du eine der spannendsten Tech-Aktien Europas lieber links liegen lassen solltest.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Cloud-ERP-Software

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 SAP DCF-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Christian Klein

Christian Klein (44) ist seit April 2020 der CEO von SAP. Seine Karriere begann er 1999 direkt bei SAP, zunächst als Student im Rahmen eines dualen Studiums. Über die Jahre hinweg übernahm er verschiedene Rollen im Unternehmen, darunter im Controlling, in der internen Beratung und später im globalen Produktmanagement. 2016 wurde er Chief Operating Officer (COO) und Mitglied des Vorstands. Zwei Jahre später wurde er zusätzlich Co-CEO an der Seite von Jennifer Morgan, bevor er im April 2020 alleiniger CEO wurde. Damit ist er einer der wenigen DAX-CEOs, die ihr gesamtes Berufsleben im selben Unternehmen verbracht haben.

Klein hat Betriebswirtschaftslehre an der Dualen Hochschule Baden-Württemberg in Mannheim studiert. Auch wenn das keine internationale Elite-Uni ist, gilt das SAP-nahe Studienmodell als praxisorientiert und effizient. Unter seiner Führung hat SAP den Fokus klar in Richtung Cloud verschoben — unter anderem mit der Initiative „RISE with SAP“. Er gilt als jemand, der das Unternehmen sehr gut kennt, intern gut vernetzt ist und operativ denkt. Kritiker bemängeln gelegentlich, dass externe Impulse fehlen, weil ihm Erfahrung außerhalb von SAP fehlt. Trotzdem hat er in einer schwierigen Übergangsphase Kurs gehalten und das Unternehmen klarer positioniert.

Vergütung

Christian Kleins Vergütung setzt sich aus zwei Hauptbestandteilen zusammen:

- 7,6 % Festgehalt: Als CEO erhält Klein ein Jahresgrundgehalt von 1,1 Mio. €. Dazu kommen Nebenleistungen (z. B. Versicherungszuschüsse, geldwerte Vorteile) sowie ein Beitrag zur Altersvorsorge von 330.000 €.

- 92,4 % variable Vergütung: Diese besteht aus kurzfristigen (STI) und langfristigen (LTI) Bestandteilen. Der STI basiert zu 80 % auf finanziellen Kennzahlen wie Cloud-Wachstum, Marge und Auftragsbestand sowie zu 20 % auf Kundenzufriedenheit und Mitarbeiterengagement. 20 % des STI werden in virtuelle Aktien umgewandelt und über bis zu drei Jahre verzögert ausgezahlt. Der LTI ist ein virtuelles Aktienprogramm mit vierjähriger Laufzeit. Die Auszahlung hängt vom Kursverlauf, Marktvergleich (NASDAQ 100) und ESG-Zielen ab. Die Zielgröße für ESG-Ziele liegt z. B. bei Klimaneutralität bis 2030 und einem Frauenanteil in Führungspositionen.

Die Gesamtvergütung belief sich 2024 auf rund 19 Mio. €. Der Großteil davon entfiel auf langfristige Aktienboni. Im Verhältnis zur Unternehmensgröße und zur Entwicklung der SAP erscheint das angemessen. Positiv fällt auf, dass die Vergütung stark auf nachhaltige Wertschaffung und langfristige Entwicklung ausgerichtet ist.

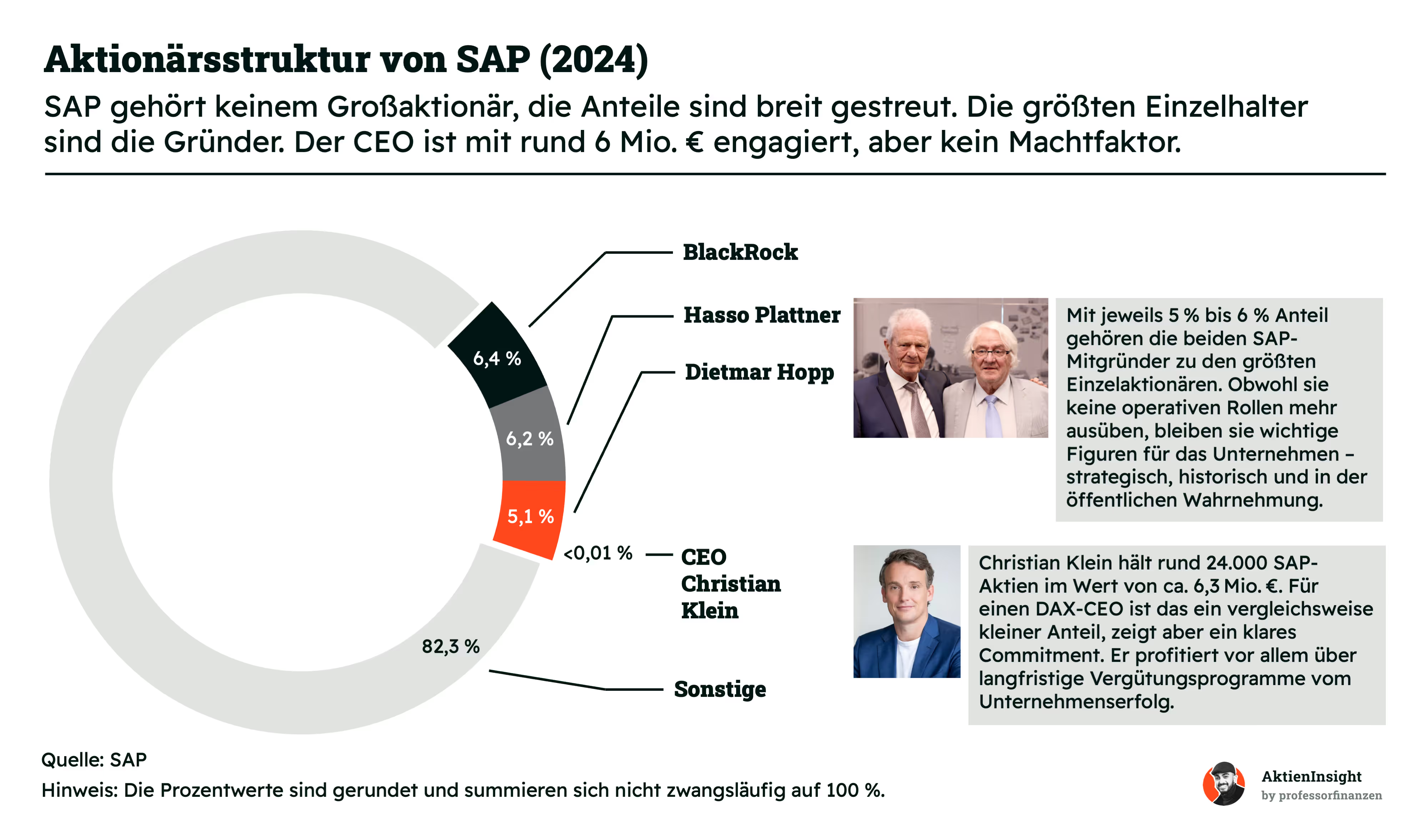

Aktionärsstruktur

SAP hat keine dominierenden institutionellen Investoren, dafür aber zwei klare Ankeraktionäre: die Gründer Hasso Plattner und Dietmar Hopp. Beide halten jeweils 5 % bis 6 % der Anteile und gehören damit zu den größten Einzelaktionären. Sie üben zwar keine operative Rolle mehr aus, bleiben aber wichtige Figuren im Hintergrund. Für uns ist das ein Vorteil: Sie haben ein langfristiges Interesse an einer positiven Entwicklung des Unternehmens und stehen auch in schwierigen Zeiten hinter SAP. Klassische Vermögensverwalter wie BlackRock sind zwar ebenfalls beteiligt, nehmen aber in der Regel keinen aktiven Einfluss.

CEO Christian Klein hält SAP-Aktien im Wert von rund 6,3 Mio. €. Das entspricht weniger als 0,01 % aller Aktien, ist aber trotzdem eine spürbare Summe. Der Großteil stammt aus langfristigen Bonusprogrammen. Damit ist Kleins finanzieller Anreiz klar mit dem Unternehmenserfolg verbunden. Wenn SAP wächst, wächst auch sein Vermögen. Die Beteiligung dürfte in den kommenden Jahren weiter steigen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

SAP ist einer der weltweit führenden Anbieter von Unternehmenssoftware. Im Kern hilft SAP Firmen dabei, ihre Geschäftsprozesse effizienter zu steuern. Das betrifft zum Beispiel Finanzen, Personal, Logistik oder das Kundenmanagement. Das Besondere: SAP liefert nicht nur einzelne Tools, sondern eine umfassende Plattform, auf der viele Prozesse miteinander verbunden sind.

Die bekannteste Produktlinie ist das sogenannte ERP-System. Das steht für Enterprise Resource Planning. Es ist gewissermaßen das digitale Rückgrat eines Unternehmens. Mit SAP S/4HANA, dem aktuellen ERP-Flaggschiff, können Unternehmen ihre Buchhaltung automatisieren, Warenflüsse steuern oder Lieferketten planen. Und das alles in einem System. Zusätzlich bietet SAP spezialisierte Anwendungen an. Dazu gehören unter anderem SAP SuccessFactors für das Personalwesen, SAP Customer Experience für das Kundenbeziehungsmanagement oder SAP Ariba für den Einkauf.

Früher hat SAP die Software klassisch verkauft. Kunden haben Lizenzen gekauft, die Software installiert und regelmäßig Wartungsgebühren gezahlt. Dieses Modell hat sich aber stark verändert. Seit rund 2018 treibt SAP den Wandel zum Cloudgeschäft massiv voran. Heute setzt das Unternehmen vor allem auf Abonnements. Kunden zahlen regelmäßig dafür, dass sie SAP-Software nutzen dürfen. Meist geschieht das über die Cloud. Das sorgt für stabilere und besser planbare Einnahmen. Der Anteil dieser sogenannten „Recurring Revenues“ liegt inzwischen bei über 80 %.

Das Geschäftsmodell hat zwei große Pfeiler. Zum einen bietet SAP standardisierte Softwarelösungen an, die möglichst viele Unternehmen weltweit nutzen können. Zum anderen begleitet SAP viele Kunden auch bei der Einführung und Optimierung der Software. Das geschieht durch Beratung oder Support. Dieser Bereich ist zwar kleiner, aber wichtig für die Kundenbindung.

Zusammengefasst: SAP verdient Geld, indem es komplexe Softwarelösungen für Unternehmen entwickelt und diese im Abo-Modell bereitstellt. Die Software deckt viele Bereiche ab, lässt sich flexibel einsetzen und wird zunehmend über die Cloud betrieben. Der große Vorteil: Kunden binden sich langfristig und SAP kann kontinuierlich an ihnen verdienen.

Geschäftsmodell im Detail

Cloudlösungen (55 %)

Cloud ist heute das wichtigste Segment von SAP. Der größte Teil des Umsatzes stammt inzwischen aus cloudbasierten Lösungen wie SAP S/4HANA Cloud oder der SAP Business Technology Platform. Diese Produkte helfen Unternehmen dabei, zentrale Prozesse digital abzubilden — von der Finanzbuchhaltung über das Personalmanagement bis zur Logistik. Weil Kunden die Software im Abo nutzen, entstehen planbare, wiederkehrende Einnahmen. Genau das macht das Cloudgeschäft für SAP so attraktiv. Die Umstellung auf dieses Modell wurde ab 2018 stark vorangetrieben. Inzwischen setzen die meisten Neukunden direkt auf die Cloud.

Softwarelizenzen & Support (32 %)

Hierunter fallen vor allem klassische On-Premise-Lösungen. Unternehmen erwerben einmalig Lizenzen für SAP-Software und bezahlen zusätzlich für regelmäßigen Support. Dieses Modell war lange der Standard, verliert aber an Bedeutung. Immer mehr Kunden wechseln in die Cloud oder starten direkt dort. Trotzdem bringt das Segment weiterhin Milliardenumsätze. Für viele große Konzerne ist ein kompletter Wechsel in die Cloud komplex und dauert Jahre. Deshalb bleibt dieser Bereich mittelfristig noch relevant.

Services (13 %)

Das kleinste Segment umfasst Beratungsprojekte, Schulungen und technische Unterstützung. SAP hilft Kunden dabei, die eigene Software korrekt einzuführen und optimal zu nutzen. Diese Services sind besonders wichtig bei komplexen IT-Landschaften oder bei großen Systemumstellungen. Zwar macht dieser Bereich nur einen kleinen Teil des Umsatzes aus, spielt aber eine zentrale Rolle für die Kundenzufriedenheit und langfristige Bindung. In Zukunft will SAP hier stärker auf Partnerunternehmen setzen, um das Geschäft skalierbarer zu machen.

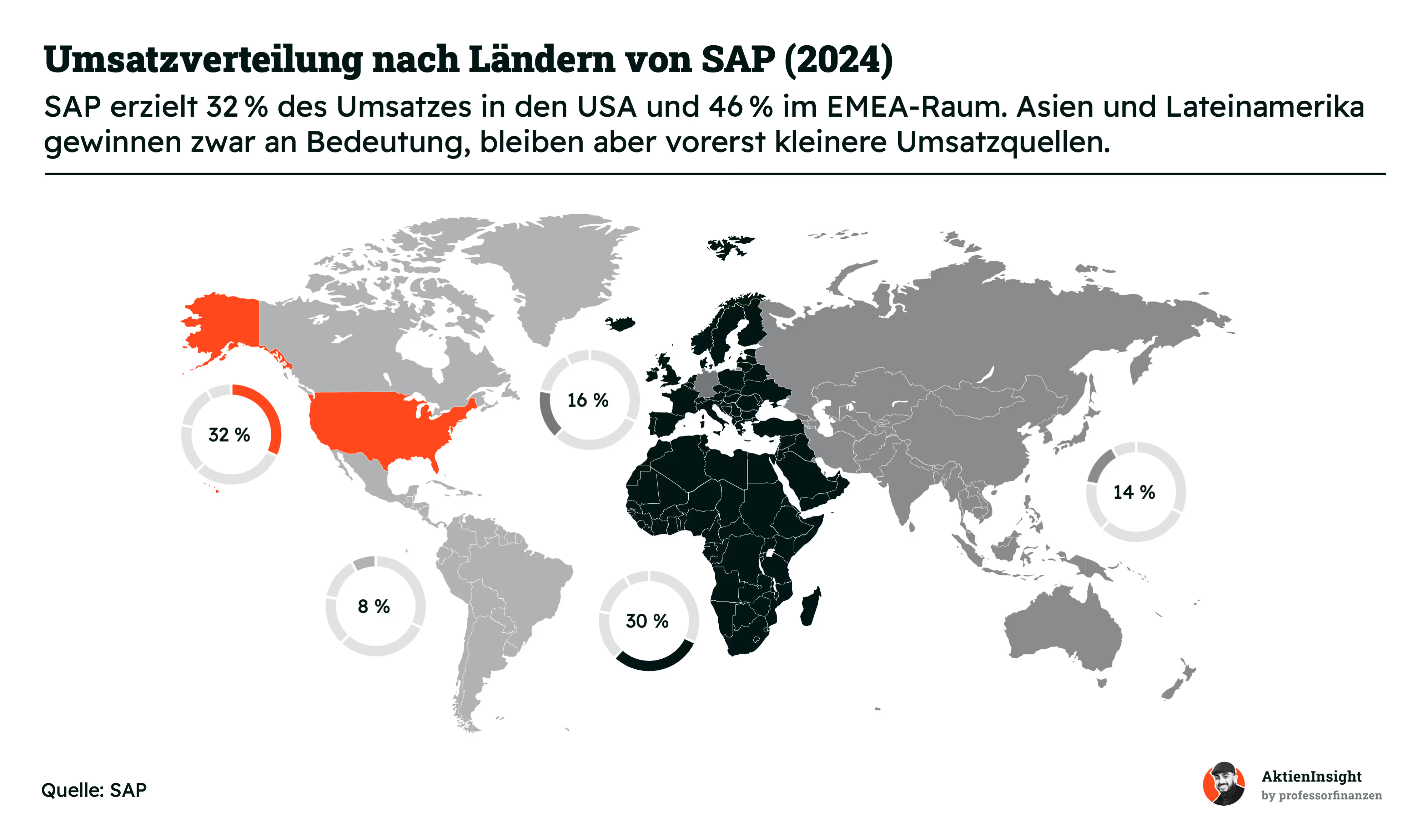

Länderverteilung von SAP

SAP ist global aktiv, verdient aber den Großteil des Geldes in den USA und EMEA. Diese beiden Regionen stehen zusammen für 78 % des Umsatzes. Allein die USA machen 32 % aus und sind damit der größte Einzelmarkt. Das liegt nicht nur an der schieren Größe des Marktes, sondern auch daran, dass viele der weltweit führenden Konzerne dort sitzen. Sie zählen zu den wichtigsten Kunden von SAP und investieren regelmäßig in neue Cloudlösungen, um ihre Geschäftsprozesse zu modernisieren.

EMEA ist mit 46 % ebenfalls ein zentraler Umsatzträger. Deutschland bringt dabei 16 %, also rund ein Drittel dieses Umsatzes. Das überrascht nicht, denn SAP wurde in Deutschland gegründet und hat hier nach wie vor seinen Hauptsitz. Viele deutsche Konzerne nutzen SAP seit Jahrzehnten. Hinzu kommen die restlichen EMEA-Staaten, die zusammen 30 % beisteuern. Darunter fallen wichtige Märkte wie Frankreich, Großbritannien oder die Schweiz. Auch im Nahen Osten ist SAP aktiv, vor allem in Ländern mit ambitionierten Digitalisierungsprogrammen.

In Asien-Pazifik und Lateinamerika wächst SAP zwar, spielt aber noch eine kleinere Rolle. Die Region Asien-Pazifik-Japan (APJ) steht für 14 % der Umsätze. Länder wie Japan, Australien, Indien oder Singapur investieren zunehmend in Cloudsoftware, aber das Geschäft ist fragmentierter. Lateinamerika sowie Kanada und andere Teile Amerikas machen gemeinsam 8 % aus. Insgesamt zeigt sich: SAP bleibt ein klar westlich geprägtes Unternehmen, auch wenn neue Regionen langsam an Bedeutung gewinnen.

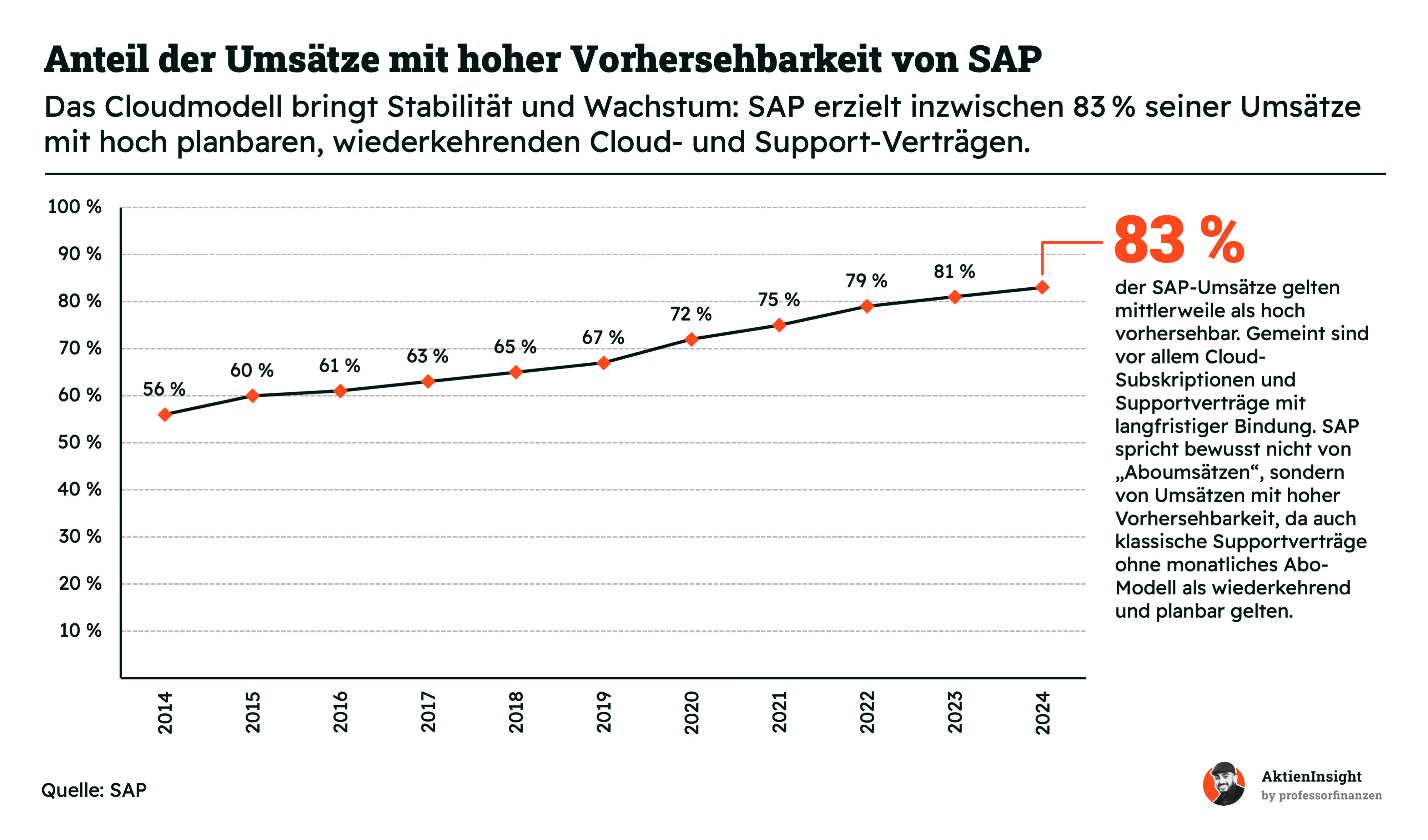

Ein großer Vorteil des SAP-Geschäftsmodells ist die hohe Planbarkeit der Umsätze. Über Jahre hinweg hat das Unternehmen konsequent daran gearbeitet, weg vom einmaligen Lizenzverkauf und hin zu wiederkehrenden Einnahmen zu kommen. Heute stammen laut SAP 83 % der Umsätze aus Verträgen, die als besonders gut planbar gelten. Dazu zählen Cloud-Abos genauso wie klassische Supportverträge mit längerer Laufzeit.

Wichtig ist aber: Diese 83 % sind nicht gleichbedeutend mit echten Aboumsätzen. SAP nutzt bewusst den Begriff „Umsätze mit hoher Vorhersehbarkeit“, spricht aber nicht von „Aboumsätzen“. Dahinter steckt ein Unterschied, der aus Investorensicht relevant ist. Denn während Cloud-Abonnements tatsächlich laufende Einnahmen sichern, sind klassische Supportverträge zwar stabil, aber oft nicht im selben Maße wachstumsstark. Viele davon stammen noch aus älteren On-Premise-Modellen, die langfristig an Bedeutung verlieren dürften.

Die Entwicklung der letzten Jahre zeigt trotzdem klar den Fortschritt. 2014 lag der Anteil der planbaren Umsätze noch bei 56 %, heute sind es 83 %. Die Richtung stimmt also. Aber der Eindruck, dass bereits über 80 % der SAP-Umsätze aus Cloudabos stammen, wäre irreführend. Tatsächlich liegt der Anteil reiner Cloudumsätze bei 55 %. Die restlichen „vorhersehbaren Umsätze“ kommen aus Supportverträgen, deren langfristiger Charakter zwar Stabilität bringt, aber weniger Dynamik im Vergleich zum Cloudgeschäft.

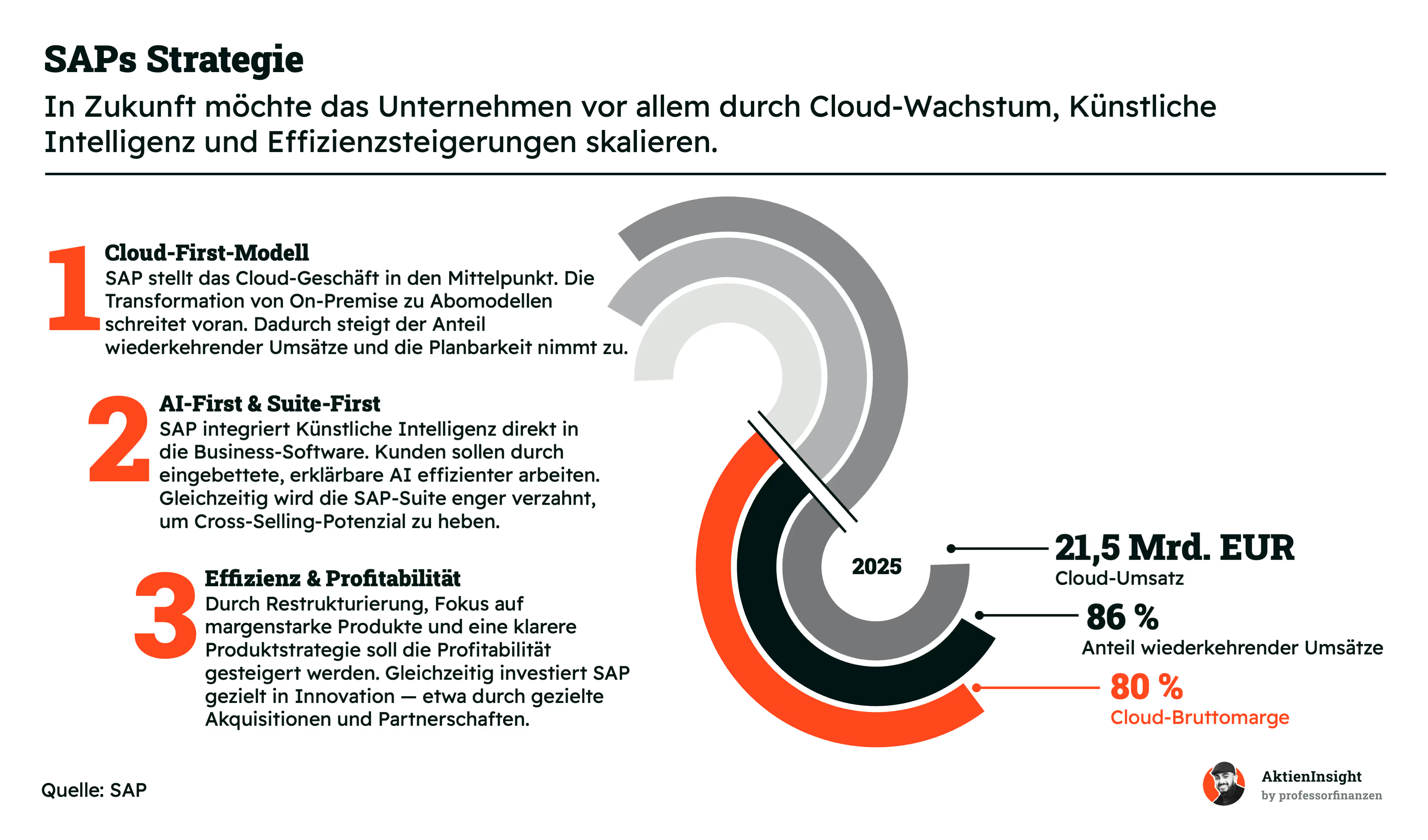

Damit SAP weiter wachsen kann, braucht es eine klare Strategie für die Zukunft. Das Unternehmen setzt dabei auf drei zentrale Hebel: den Ausbau des Cloudgeschäfts, die Integration von Künstlicher Intelligenz und eine stärkere Ausrichtung auf Effizienz und Profitabilität. Diese Schwerpunkte sollen nicht nur das Umsatzwachstum sichern, sondern auch die Margen verbessern und SAP langfristig wettbewerbsfähig halten.

- Cloud-First-Modell: SAP will möglichst viele Kunden von klassischen On-Premise-Lösungen in die Cloud bringen. Das sorgt für stabilere Einnahmen und höhere Transparenz. Schon 2025 sollen 21,5 Mrd. EUR Umsatz aus dem Cloudgeschäft kommen. Der Anteil wiederkehrender Umsätze soll dabei 86 % betragen. Besonders attraktiv: Die Bruttomarge im Cloudbereich liegt bei 80 %, was die Profitabilität des Modells unterstreicht.

- AI-First & Suite-First: SAP will Künstliche Intelligenz direkt in die Business-Software integrieren. Kunden sollen so effizienter arbeiten können, zum Beispiel durch automatisierte Prozesse oder bessere Prognosen. Gleichzeitig wird das gesamte Softwareangebot enger miteinander verzahnt. Ziel ist es, das Cross-Selling-Potenzial besser zu nutzen und Kunden stärker an das SAP-Ökosystem zu binden.

- Effizienz & Profitabilität: SAP hat in den letzten Jahren bereits umgebaut und den Fokus stärker auf margenstarke Produkte gelegt. Auch in Zukunft soll gezielt in rentable Bereiche investiert werden. Parallel dazu strebt das Unternehmen klare Strukturen und Prozesse an. So will SAP profitabel wachsen, ohne sich in unnötiger Komplexität zu verlieren.

SAPs Strategie ist nachvollziehbar und adressiert die richtigen Themen. Der Fokus auf Cloud, KI und Effizienz passt zur Marktentwicklung. Entscheidend wird aber sein, ob SAP die Transformation schnell genug umsetzen kann. Gerade bei der Cloudmigration und im Wettbewerb rund um Künstliche Intelligenz bleiben operative Risiken bestehen.

Fazit zu SAP

SAP hat ein starkes Geschäftsmodell mit hoher Planbarkeit und globaler Marktpräsenz. Der Fokus auf Unternehmenssoftware für alle zentralen Geschäftsbereiche, kombiniert mit der strategischen Umstellung auf Cloud und Abomodelle, sorgt für stabile Einnahmen und langfristige Kundenbindungen. Das breite Produktportfolio, die weltweite Aufstellung und der hohe Anteil an wiederkehrenden Umsätzen machen SAP strukturell attraktiv — auch wenn der Begriff „vorhersehbare Umsätze“ kritisch zu betrachten ist, da er nicht ausschließlich echte Abos umfasst.

Aus Analystensicht überzeugt vor allem die strategische Ausrichtung auf Cloud und KI. Die gesetzten Ziele sind ambitioniert, aber realistisch. Gleichzeitig bleibt abzuwarten, wie schnell bestehende Kunden in die neue Welt überführt werden können und ob SAP bei KI technologisch mit der Konkurrenz mithalten kann. Insgesamt sehen wir ein solides, aber nicht risikofreies Geschäftsmodell mit guten Wachstumschancen und hoher Ertragskraft.

Branche

Weltweiter Markt für Cloud-ERP-Software

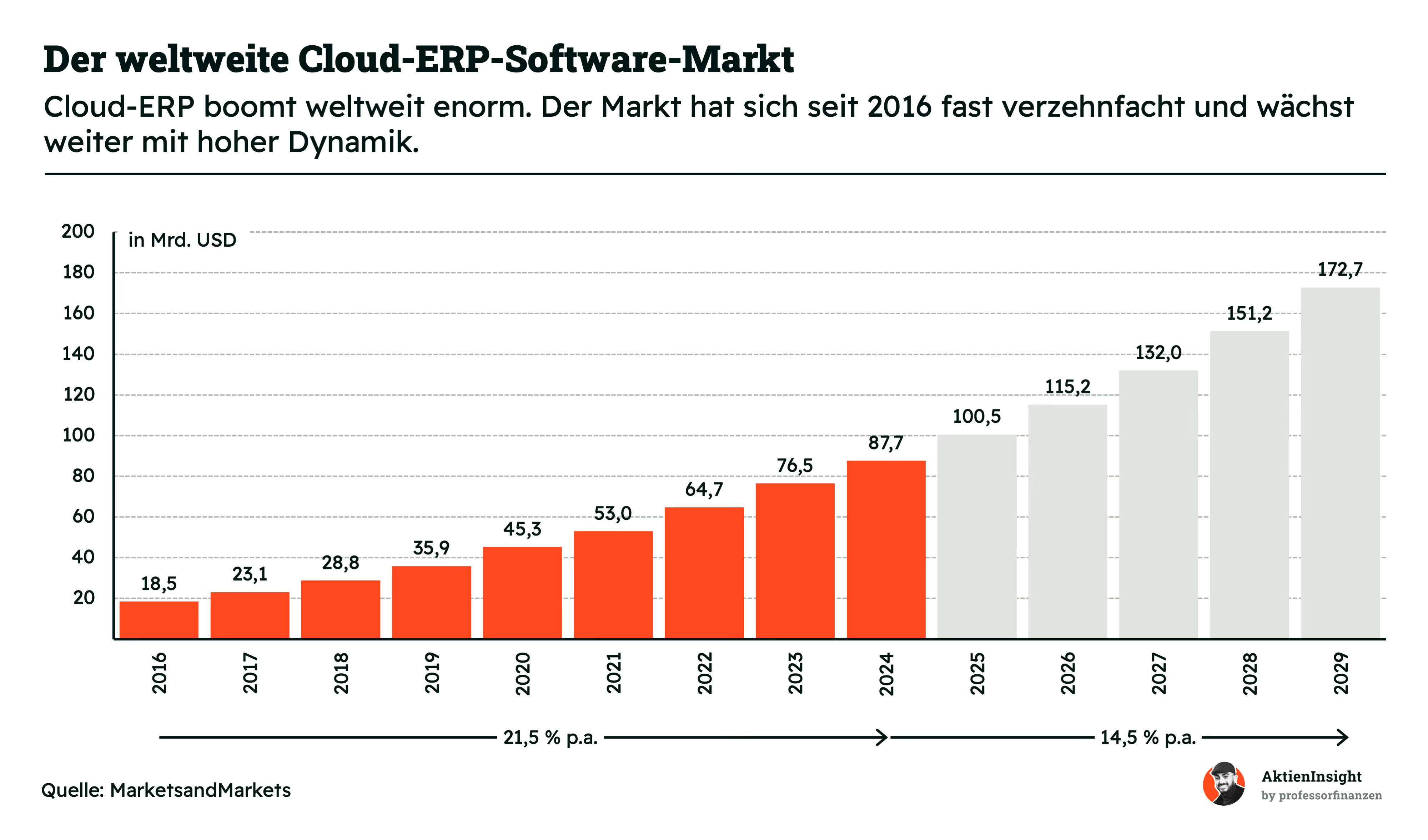

Der weltweite Markt für Cloud-ERP-Software wächst seit Jahren mit hoher Dynamik. Zwischen 2016 und 2024 hat sich das Marktvolumen von 18,5 Mrd. USD auf 87,7 Mrd. USD fast verzehnfacht. Das entspricht einem durchschnittlichen Wachstum von 21,5 % pro Jahr. Bis 2029 soll der Markt laut Prognosen auf 172,7 Mrd. USD anwachsen. Das jährliche Wachstum dürfte sich dabei leicht auf 14,5 % abschwächen, bleibt aber klar im zweistelligen Bereich. Damit gehört Cloud-ERP zu den wachstumsstärksten Segmenten der Unternehmenssoftware.

Der größte Treiber ist der Technologiewechsel in den Unternehmen. Immer mehr Firmen lösen ihre alten On-Premise-Systeme ab und wechseln auf cloudbasierte ERP-Lösungen. Die Vorteile liegen auf der Hand: geringere IT-Kosten, schnellere Updates, höhere Skalierbarkeit und bessere Integration mit anderen Tools. Hinzu kommen neue Anforderungen durch Digitalisierung, Regulatorik und globale Lieferketten, die moderne ERP-Lösungen unverzichtbar machen. Auch Künstliche Intelligenz gewinnt an Bedeutung und wird zunehmend in ERP-Systeme eingebettet, um Prozesse zu automatisieren und Entscheidungen zu verbessern.

Besonders stark wächst der Markt in Nordamerika und Asien. Die USA sind der größte Einzelmarkt, getrieben durch große Konzerne mit hoher IT-Affinität. In Asien hingegen holen vor allem Länder wie China, Indien und Südkorea auf, wo der Digitalisierungsgrad in vielen Branchen stark zunimmt. Auch in Europa wächst der Markt solide, wenn auch langsamer als in den dynamischeren Regionen.

Trotz des starken Wachstums gibt es auch Risiken. Die Konkurrenz ist groß. Neben SAP investieren auch Microsoft, Oracle, Workday und Salesforce massiv in diesen Bereich. Gleichzeitig steigen die Anforderungen der Kunden. Wer nicht laufend innoviert, verliert schnell Marktanteile. Auch geopolitische Unsicherheiten und regulatorische Veränderungen können Investitionsentscheidungen verzögern. Zudem bleibt der Wechsel von On-Premise in die Cloud für viele große Unternehmen technisch komplex und zeitaufwendig, was das Wachstum einzelner Anbieter bremsen kann.

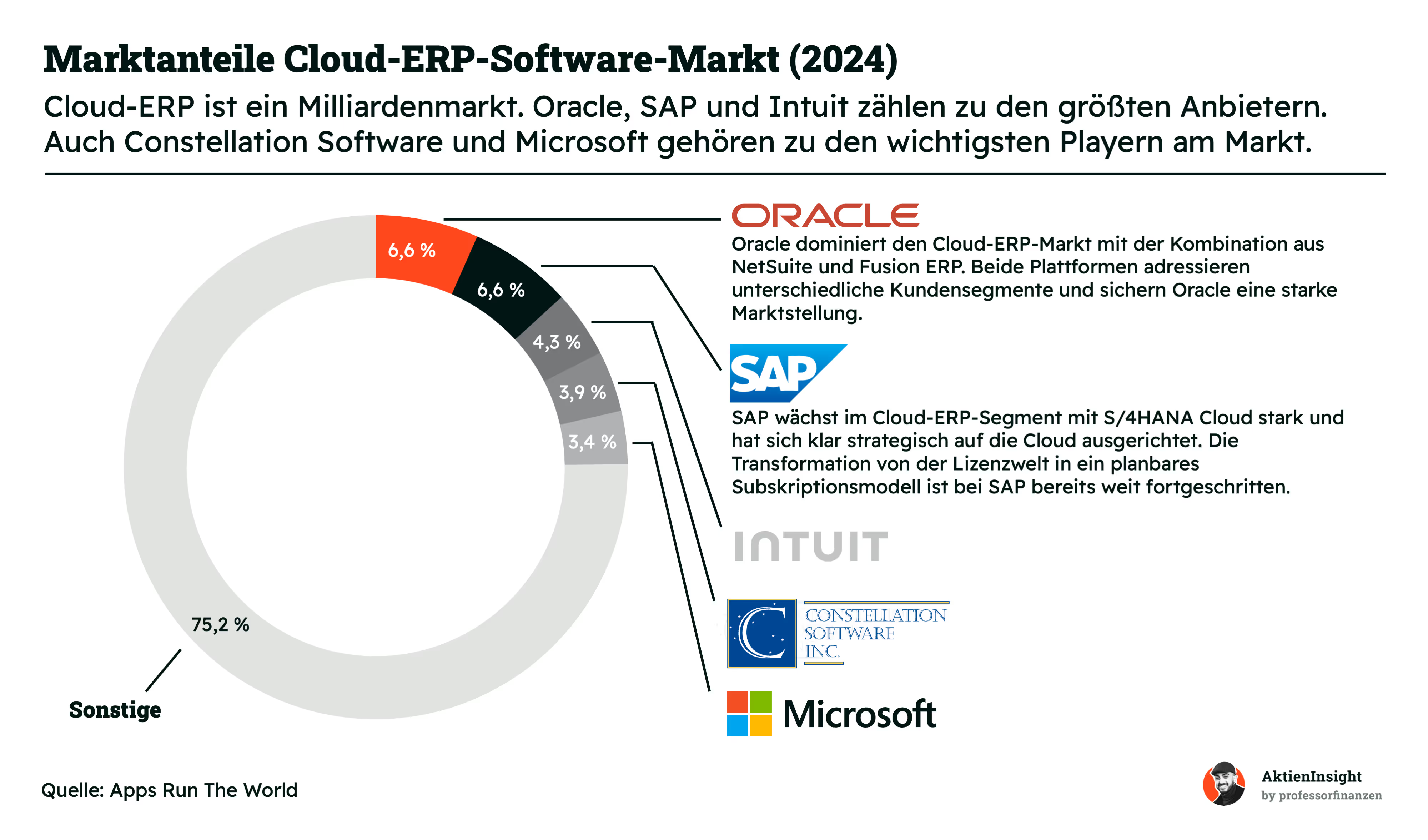

Der Markt für Cloud-ERP-Software ist weiterhin stark fragmentiert. Auch wenn Oracle mit einem Anteil von 6,6 % erneut an der Spitze liegt, verteilt sich der Großteil des Marktes inzwischen auf eine Vielzahl kleinerer Anbieter. SAP kommt ebenfalls auf 6,6 %, gefolgt von Intuit mit 4,3 %, Constellation Software mit 3,9 % und Microsoft mit 3,4 %. Zusammen erreichen diese fünf Anbieter gerade einmal rund ein Viertel des Gesamtmarkts. Die verbleibenden 75,2 % entfallen auf kleinere Spezialanbieter und regionale Player. Diese Marktstruktur zeigt: Trotz großer Namen bleibt Cloud-ERP ein extrem dynamisches Feld mit vielen Wettbewerbern und geringer Marktkonzentration.

Die großen Anbieter verfolgen dabei unterschiedliche Strategien. Oracle und SAP setzen auf breite Plattformlösungen, die gezielt große Unternehmen ansprechen. SAP fokussiert sich dabei stark auf S/4HANA Cloud und die Integration von KI-Funktionen, um sich als Standard im Enterprise-Segment zu positionieren. Intuit ist vor allem bei kleineren Firmen erfolgreich, unter anderem mit QuickBooks. Constellation Software verfolgt eine Buy-and-Hold-Strategie und bündelt spezialisierte ERP-Lösungen für verschiedene Nischenmärkte. Microsoft bringt mit Dynamics 365 eine tief in das eigene Ökosystem integrierte Lösung in Stellung, die besonders im Mittelstand gut ankommt.

Für SAP ist die Marktposition solide, aber keineswegs gesichert. Der Abstand zu Oracle ist faktisch verschwunden, gleichzeitig drängen immer mehr neue Anbieter in den Markt.

Besonders Lösungen mit klar fokussierten Branchenangeboten oder innovativen Ansätzen wie Low-Code und KI gewinnen an Bedeutung. Für SAP wird es entscheidend sein, technologisch führend zu bleiben und gleichzeitig die Migration bestehender Kunden in die Cloud weiter zu beschleunigen, um langfristig relevante Marktanteile zu sichern.

Kennzahlenvergleich

Oracle

Oracle ist einer der weltweit führenden Anbieter von Datenbanksoftware und Cloudlösungen. Das Unternehmen hat seine Wurzeln im klassischen Datenbankgeschäft, setzt inzwischen aber stark auf Cloud-Infrastruktur und Software-as-a-Service (SaaS). Besonders durch die Akquisition von Cerner (elektronische Gesundheitsakten) und den Ausbau von Oracle Cloud Infrastructure (OCI) positioniert sich Oracle zunehmend als Komplettanbieter für Unternehmenssoftware.

Im Vergleich zu SAP ist Oracle vertikaler aufgestellt. Während SAP sich auf Unternehmenssoftware im ERP-Bereich fokussiert und primär als Anwendungslieferant agiert, kombiniert Oracle eigene Softwarelösungen mit einer eigens betriebenen Cloud-Infrastruktur. SAP arbeitet dagegen meist mit Partner-Clouds wie Microsoft Azure oder Amazon Web Services. Oracle versucht also, mehr Wertschöpfung intern zu halten, was in der Theorie zu höheren Margen führt — aber auch einen stärkeren Investitionsbedarf mit sich bringt.

Bei den Kennzahlen fällt Oracle besonders durch eine starke EBIT-Marge von 31,5 % auf; nur Microsoft ist hier noch profitabler. Auch historisch hat Oracle mit 8 % Umsatzwachstum pro Jahr auf 5 Jahre ordentlich zugelegt. Besonders auffällig ist das prognostizierte Umsatzwachstum der nächsten drei Jahre: Mit erwarteten 17,7 % pro Jahr liegt Oracle hier an der Spitze. Negativ fällt allerdings die Verschuldung auf: Mit einem Net Debt/EBITDA von 3,5 × ist Oracle das einzige Unternehmen im Vergleich mit relevanter Nettoverschuldung.

Microsoft

Microsoft ist der weltweit größte Softwarekonzern und einer der führenden Cloud-Anbieter. Neben dem Betriebssystem Windows und der Office-Suite hat sich Microsoft durch Azure zur Nummer zwei im globalen Cloudgeschäft hinter Amazon entwickelt. Das Unternehmen ist breit diversifiziert — von Gaming (Xbox) über LinkedIn bis hin zu KI-Partnerschaften mit OpenAI.

Im Vergleich zu SAP ist Microsoft kein klassischer ERP-Anbieter, auch wenn es mit Dynamics ein eigenes ERP-Produkt im Portfolio hat. Der Anteil am Gesamtumsatz ist allerdings gering. Der größte Unterschied: Microsoft bedient sowohl Endkunden als auch Unternehmen und operiert nicht nur im B2B-Bereich wie SAP. Zudem ist Microsoft ein Plattformanbieter, während SAP sich auf vertikale Branchensoftware fokussiert. Microsoft profitiert dadurch von Netzwerkeffekten und einer breiteren Kundenbasis.

In der Kennzahlenanalyse sticht Microsoft durchweg positiv hervor: Es erzielt mit 44,6 % die höchste EBIT-Marge, wächst historisch stark (14,3 % p. a. auf 5 Jahre) und ist auch bei der Prognose für die nächsten drei Jahre mit 13,9 % p. a. überdurchschnittlich unterwegs. Die Bilanz ist schuldenfrei.

Workday

Workday ist ein US-amerikanisches Softwareunternehmen, das sich auf cloudbasierte Lösungen für Personalmanagement (HCM) und Finanzplanung spezialisiert hat. Das Unternehmen ist besonders bei großen, internationalen Konzernen beliebt und hat sich in diesem Nischenmarkt als führender Anbieter etabliert.

Im Unterschied zu SAP bietet Workday kein umfassendes ERP-System, sondern fokussiert sich auf einzelne Funktionsbereiche wie HR, Payroll und Finanzplanung. SAP hingegen liefert vollständige ERP-Plattformen, die alle Unternehmensbereiche abdecken. Workday profitiert von seinem Fokus durch spezialisierte Produkte, hat aber damit auch einen kleineren adressierbaren Markt als SAP.

Workday überzeugt mit starkem historischem Wachstum: 18,4 % p. a. über fünf Jahre und 26,8 % über zehn Jahre und auch die Prognose für die nächsten drei Jahre bleibt mit 13,0 % solide. Die Bilanz ist schuldenfrei, allerdings ist die Bewertung ambitioniert: Das erwartete KGV für 2025 liegt bei über 80. Als reinrassiger Wachstumswert ist Workday damit interessant, aber teuer.

SAP-Aktie im Vergleich

SAP überzeugt durch ein ausgewogenes Gesamtprofil. Das Unternehmen wächst solide: Das erwartete Umsatzwachstum für die nächsten drei Jahre liegt bei 11,4 % p. a. Ein guter Wert, wenn auch unter dem von Oracle, Workday und Microsoft.

In der Bewertung zeigt SAP ein gemischtes Bild: Mit einem 2025e KGV von 39,7 ist die Aktie günstiger bewertet als Oracle und Workday. Aber das KUV 2026e von 6,5 liegt am oberen Ende des Vergleichs. Zusätzlich erhalten Anleger eine Dividendenrendite von 1,0 % — die höchste im Vergleich.

Kennzahlen

AktienInsight-Rating

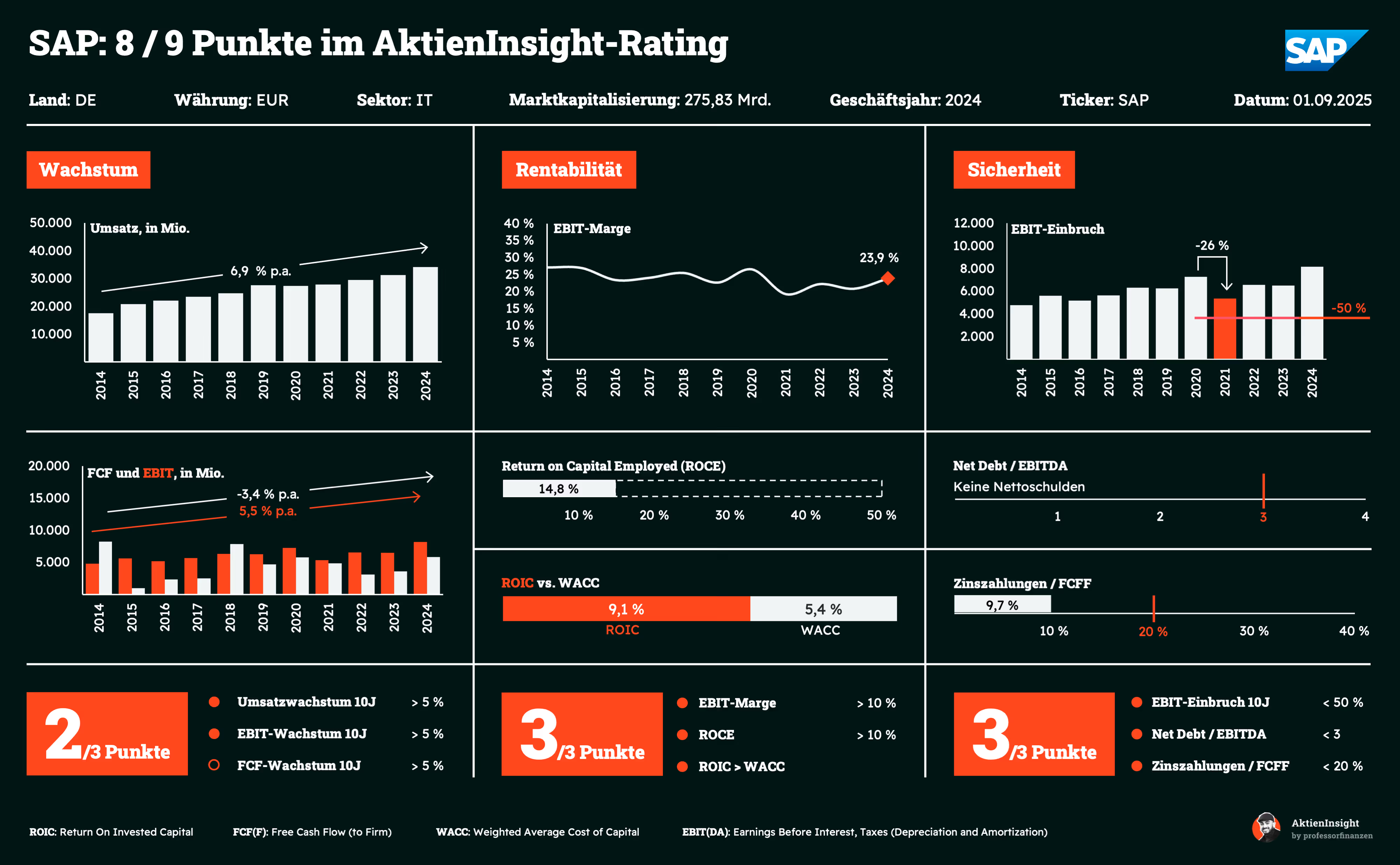

SAP erreicht im AktienInsight-Rating 8 von 9 Punkten. Damit zählt SAP zu den Top-Unternehmen Europas. Das Umsatz- und EBIT-Wachstum der letzten zehn Jahre war stark — auch wenn der Free-Cash-Flow etwas zurückgegangen ist. Besonders überzeugend ist die Rentabilität: Die Margen sind hoch, die Kapitalrenditen deutlich über dem Marktdurchschnitt. Gleichzeitig steht SAP finanziell sehr solide da. Es gibt keine Nettoschulden, die Zinslast ist gering und der Einbruch beim EBIT lag trotz schwieriger Jahre unter 50 %. Insgesamt zeigt sich: SAP ist ein stabiles, wachstums- und renditestarkes Unternehmen mit robustem Geschäftsmodell.

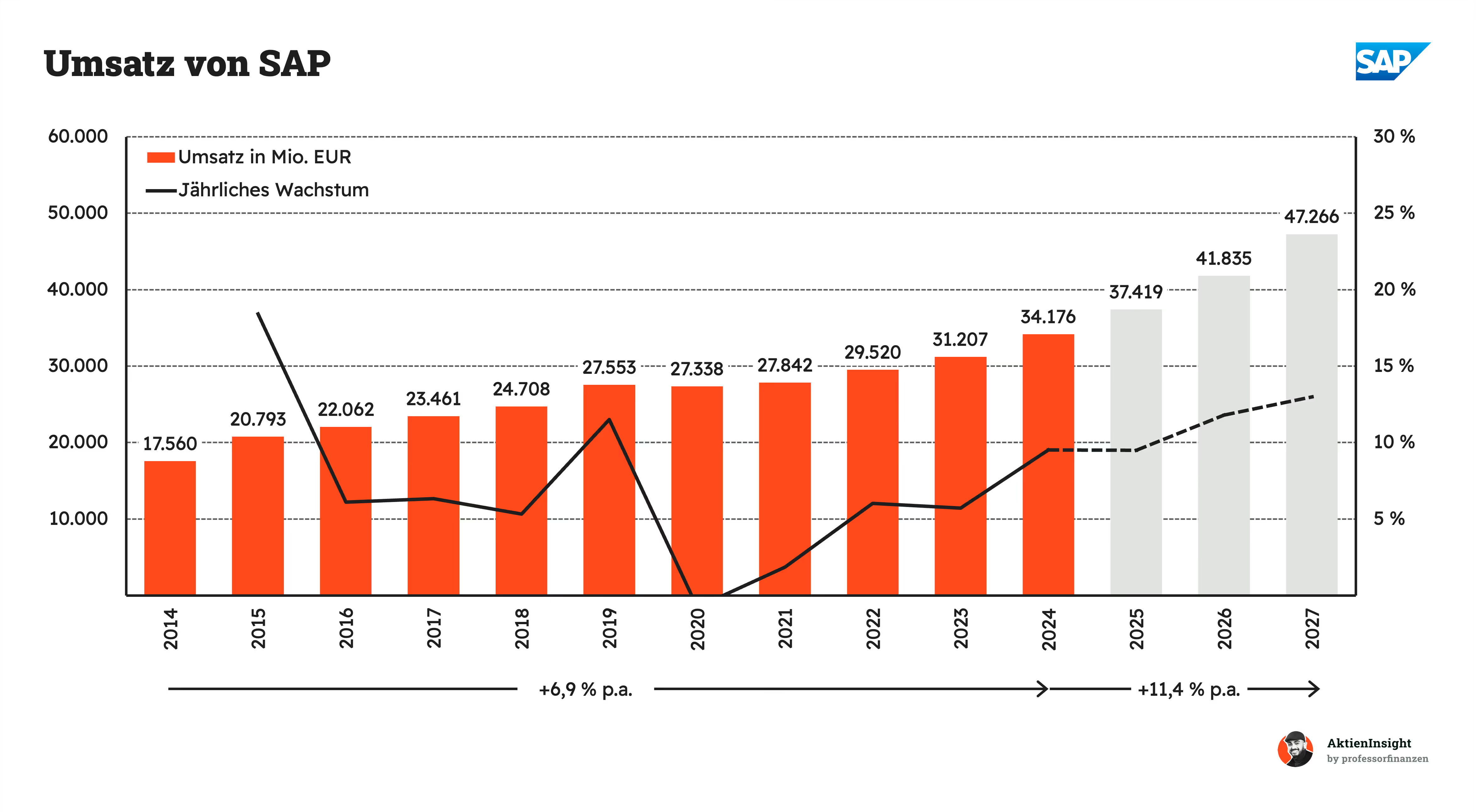

Umsatzentwicklung

SAPs Umsatz ist in den letzten 10 Jahren um 6,9 % pro Jahr gewachsen. Damit liegt das Unternehmen im soliden Mittelfeld der IT-Branche. Das Wachstum kam vor allem durch die starke Nachfrage nach ERP-Software, Cloudlösungen und Digitalisierungsprojekten zustande. Auch Übernahmen wie Qualtrics und die Cloud-Sparte trugen zur Expansion bei.

Für die kommenden 3 Jahre rechnet man mit einem Umsatzwachstum von rund 11,4 % pro Jahr. Damit zieht das Tempo deutlich an und SAP könnte zur Wachstumsspitze der Tech-Werte aufschließen. Der Ausbau von KI-Funktionen, die Migration bestehender Kunden in die Cloud und steigende Margen im Servicegeschäft sind dabei die zentralen Treiber.

EBIT und Free Cash Flow

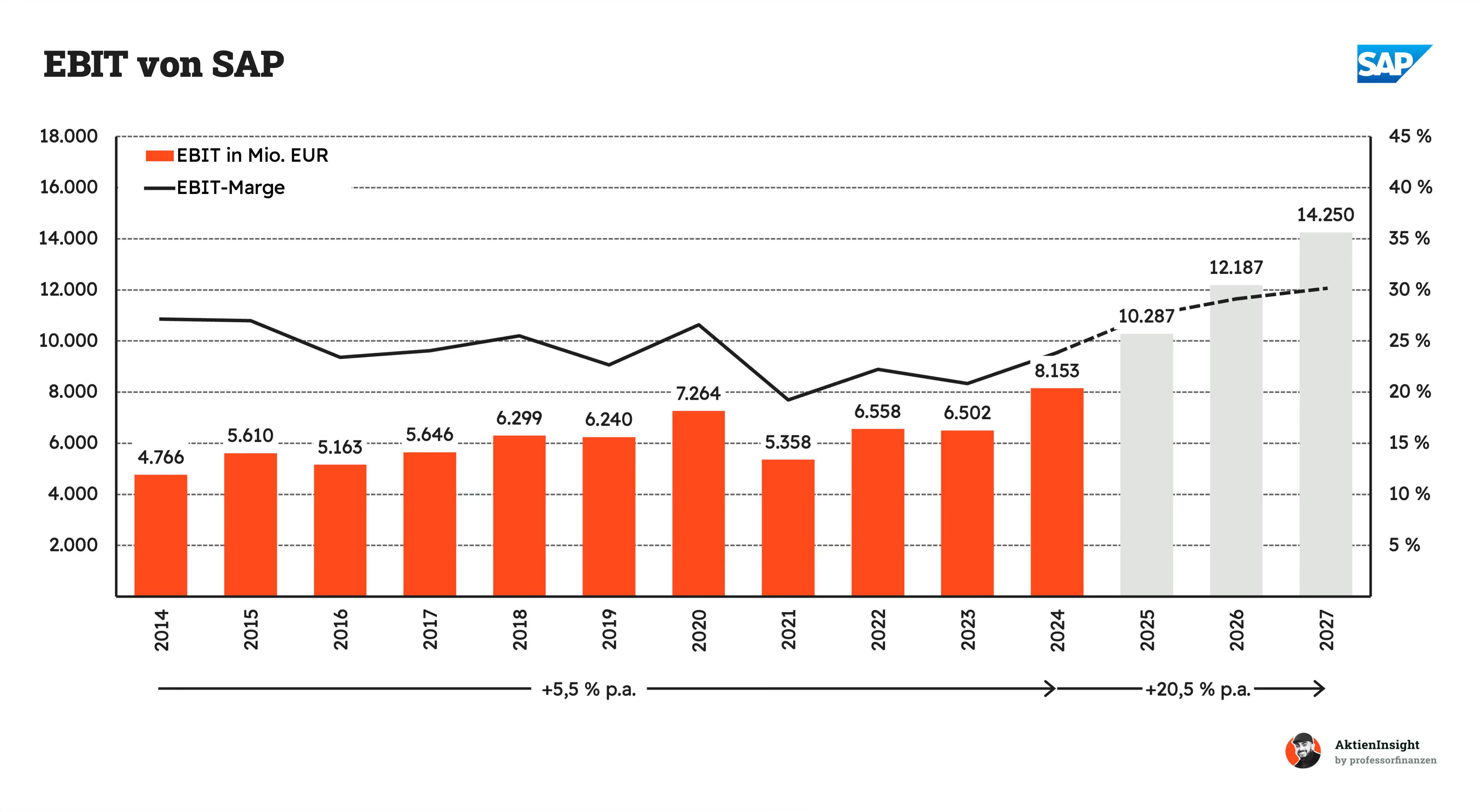

SAPs EBIT ist in den letzten 10 Jahren um 5,5 % pro Jahr gestiegen. Das ist ein solides Ergebnis, allerdings unter dem Niveau führender Softwarekonzerne. Die Marge schwankte in dieser Zeit, teils durch Investitionen in die Cloud, teils durch makroökonomische Einflüsse. Seit 2022 zeigt der Trend aber wieder nach oben.

Zwischen 2024 und 2027 soll der operative Gewinn um 20,5 % jährlich zulegen. Damit würde SAP in eine neue Dimension vorstoßen. Die Marge könnte dabei deutlich steigen — von heute rund 24 % auf über 30 %. Das zeigt: Die Transformation hin zu margenstarken Cloud- und Abo-Modellen kommt zunehmend in der Bilanz an.

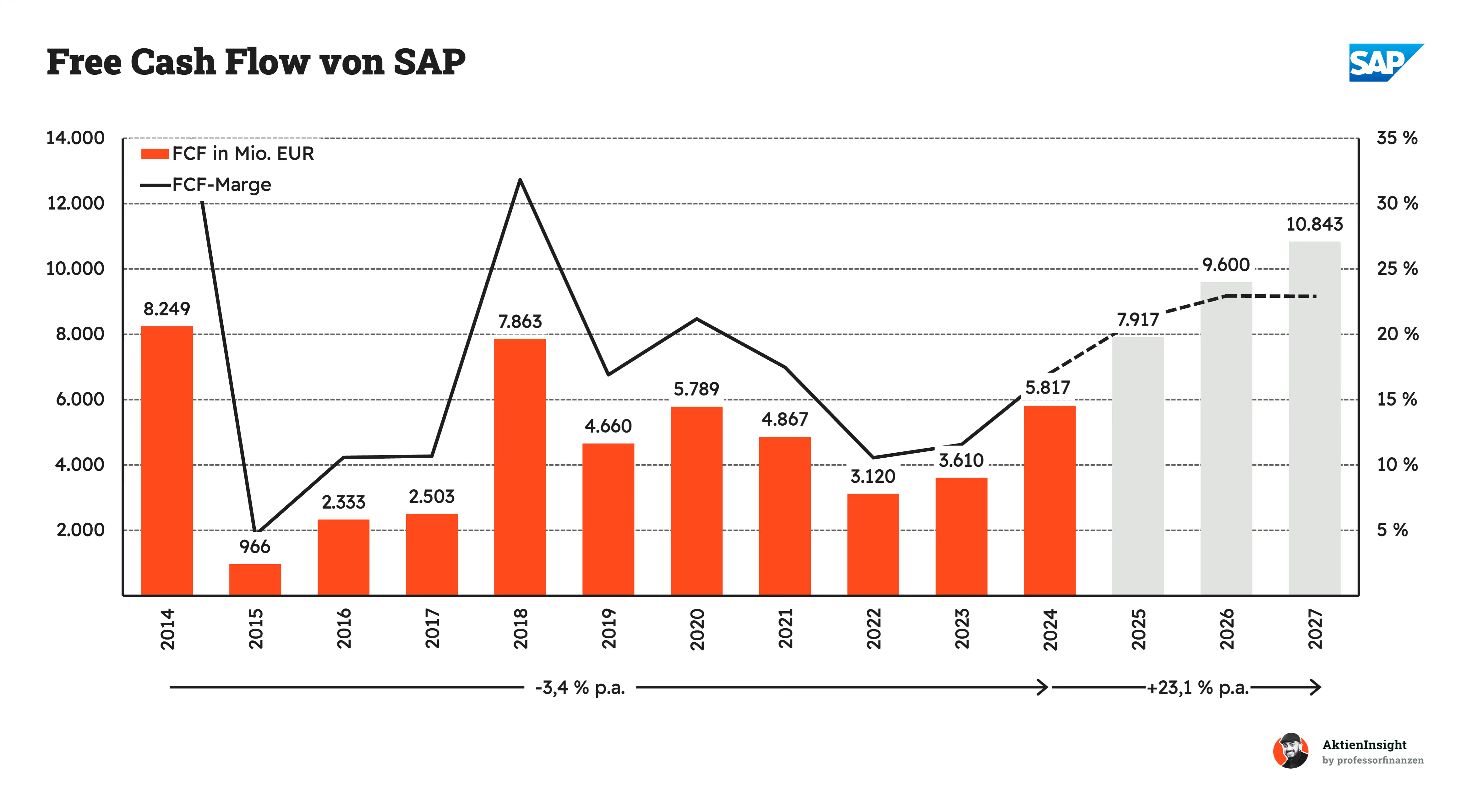

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

SAPs Free Cash Flow ist in den letzten 10 Jahren um 3,4 % pro Jahr gesunken. Das liegt vor allem an schwankenden Investitionen, gestiegenen Kosten und einer zwischenzeitlich rückläufigen Zahlungsbereitschaft der Kunden für On-Premise-Lösungen. Die Marge war entsprechend volatil und lag teils unter 10 %.

Zwischen 2024 und 2027 wird ein Anstieg des Free Cash Flows um 23,1 % pro Jahr erwartet. Damit würde SAP in eine neue Cashflow-Dimension vorstoßen. Der Schub dürfte vor allem aus operativer Hebelwirkung und effizienterer Kapitalallokation kommen. Gleichzeitig zeigt die Entwicklung, dass sich das Subscription-Modell zunehmend auch in den Cashflows positiv niederschlägt.

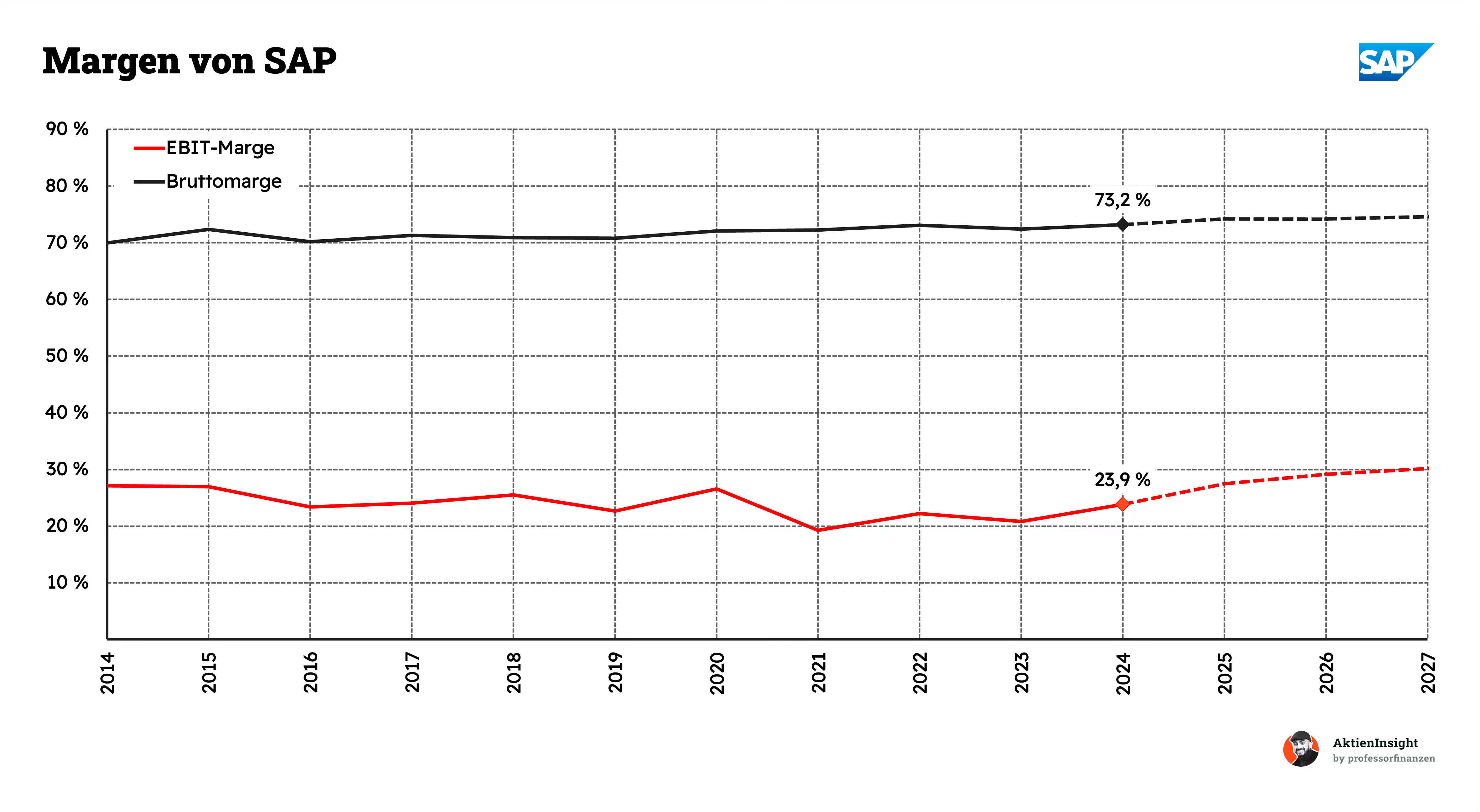

SAPs EBIT-Marge lag in den letzten Jahren meist zwischen 20 % und 25 %. Nach einem Einbruch 2020 stieg sie zuletzt wieder an und erreichte 2024 rund 24 %. Für die kommenden Jahre wird ein weiterer Anstieg erwartet — unter anderem durch einen höheren Anteil wiederkehrender Umsätze und die fortschreitende Cloud-Transformation.

Die Bruttomarge liegt bei rund 73 % und zeigt seit Jahren eine bemerkenswerte Stabilität. Das ist ein klarer Beleg für die starke Marktposition und die Effizienz des Produktportfolios. SAP kann hohe Preise durchsetzen und gleichzeitig seine operativen Kosten gut kontrollieren — ein starkes Zeichen für die wirtschaftliche Qualität des Geschäftsmodells.

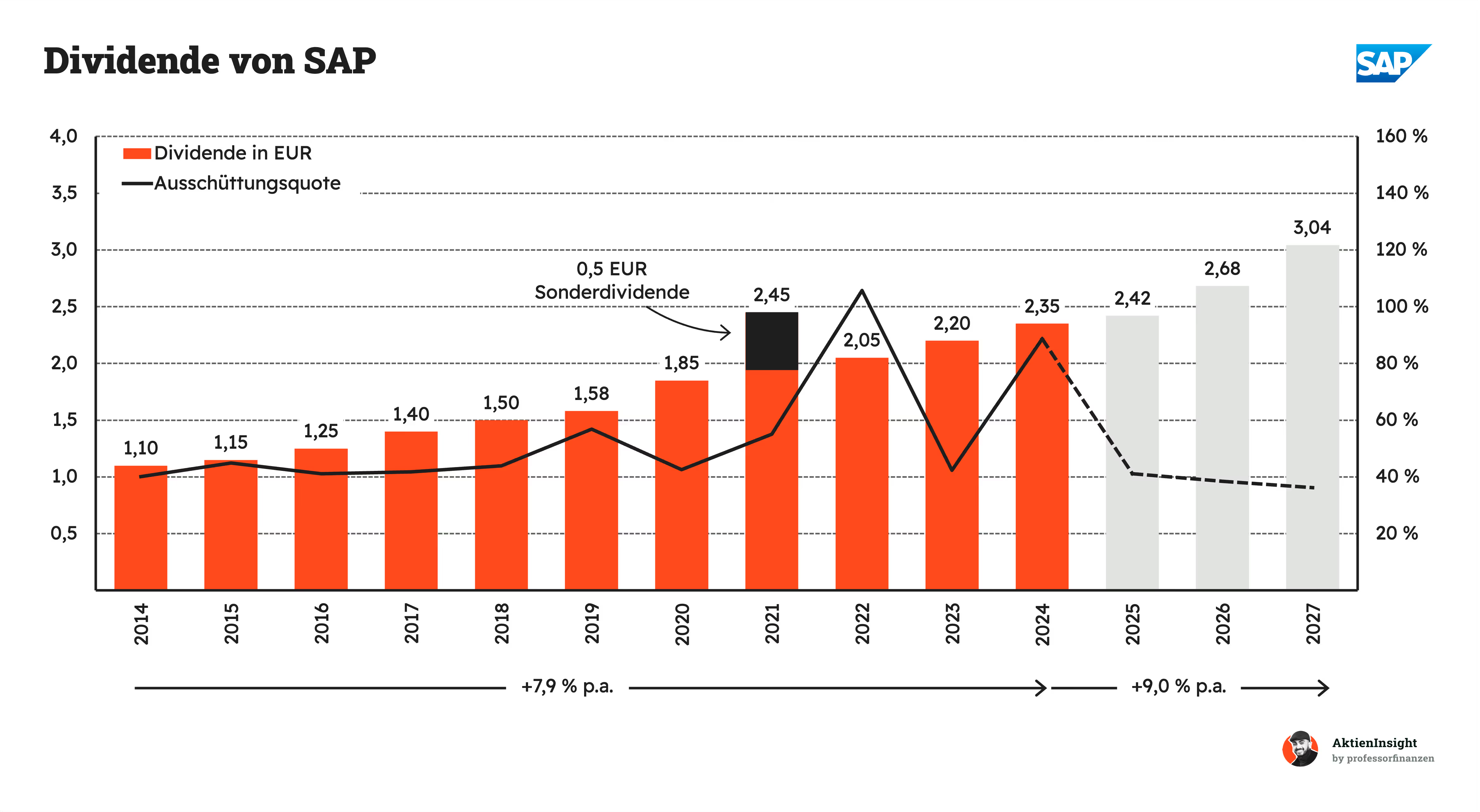

Ausschüttungen

SAP hat seine Dividende in den letzten 10 Jahren im Schnitt um 7,9 % pro Jahr erhöht. Die Ausschüttungen stiegen damit deutlich von 1,10 EUR im Jahr 2014 auf 2,35 EUR zuletzt. 2021 gab es zusätzlich eine Sonderdividende in Höhe von 0,50 EUR, was den Aktionären einen spürbaren Einmaleffekt bescherte.

Für die kommenden 3 Jahre wird ein weiteres Dividendenwachstum von 9 % jährlich erwartet. Dabei bleibt die Ausschüttungsquote mit unter 50 % moderat. Das zeigt: SAP will seine Dividende verlässlich steigern, ohne die finanzielle Flexibilität zu verlieren.

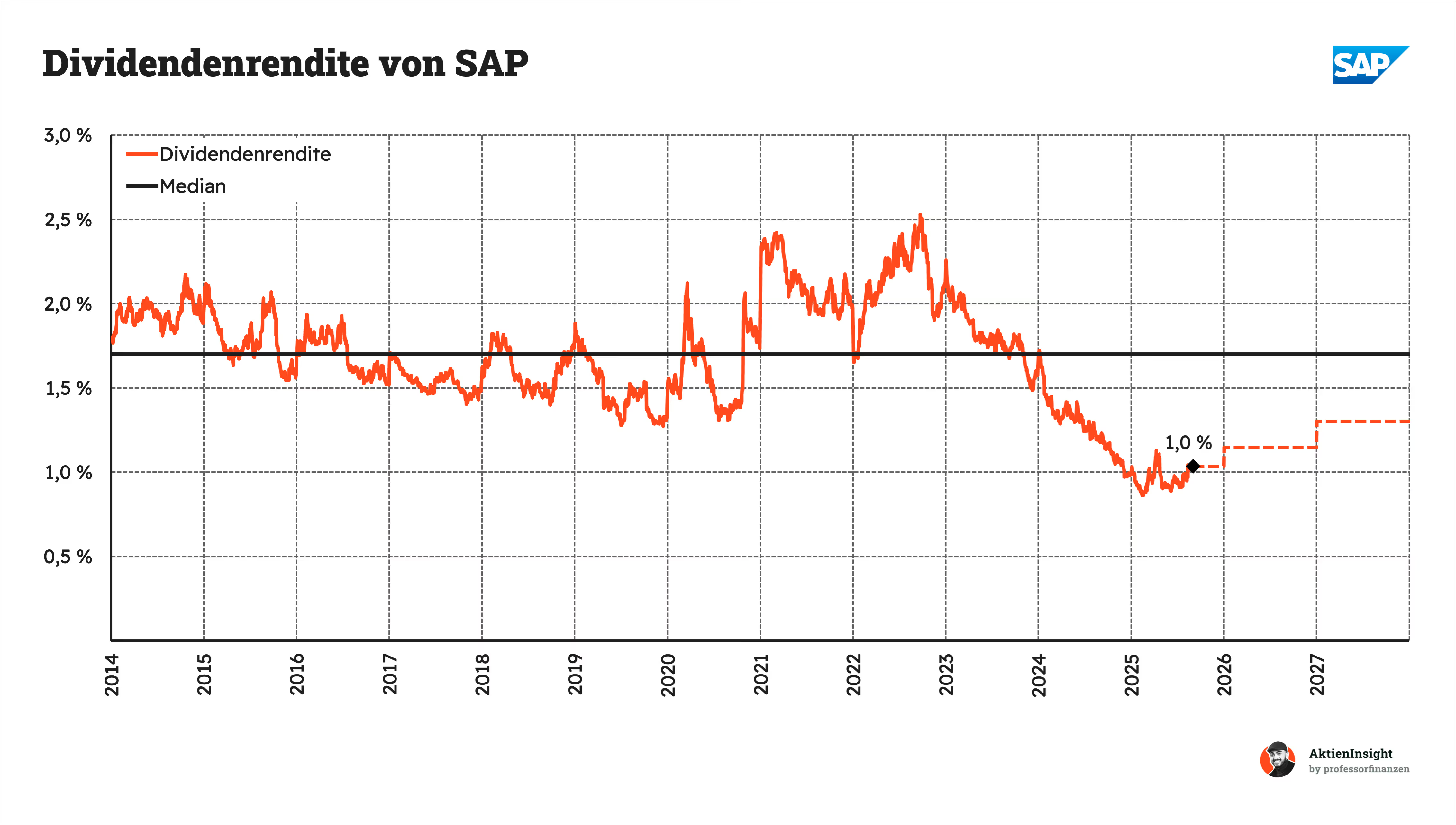

SAPs Dividendenrendite liegt aktuell bei nur 1,0 %. Damit befindet sie sich deutlich unter dem historischen Median von rund 1,7 %. Der Grund ist weniger eine schwache Dividende, sondern vielmehr die starke Kursentwicklung. Denn der Aktienkurs ist in den letzten Jahren deutlich schneller gestiegen als die Ausschüttung.

Auch bis 2026 bleibt die Dividendenrendite nur bei der 1 %-Marke. Für einkommensorientierte Anleger ist SAP damit weniger interessant. Die niedrige Rendite signalisiert aber gleichzeitig: Der Markt rechnet mit weiterem Wachstum und bewertet SAP entsprechend hoch.

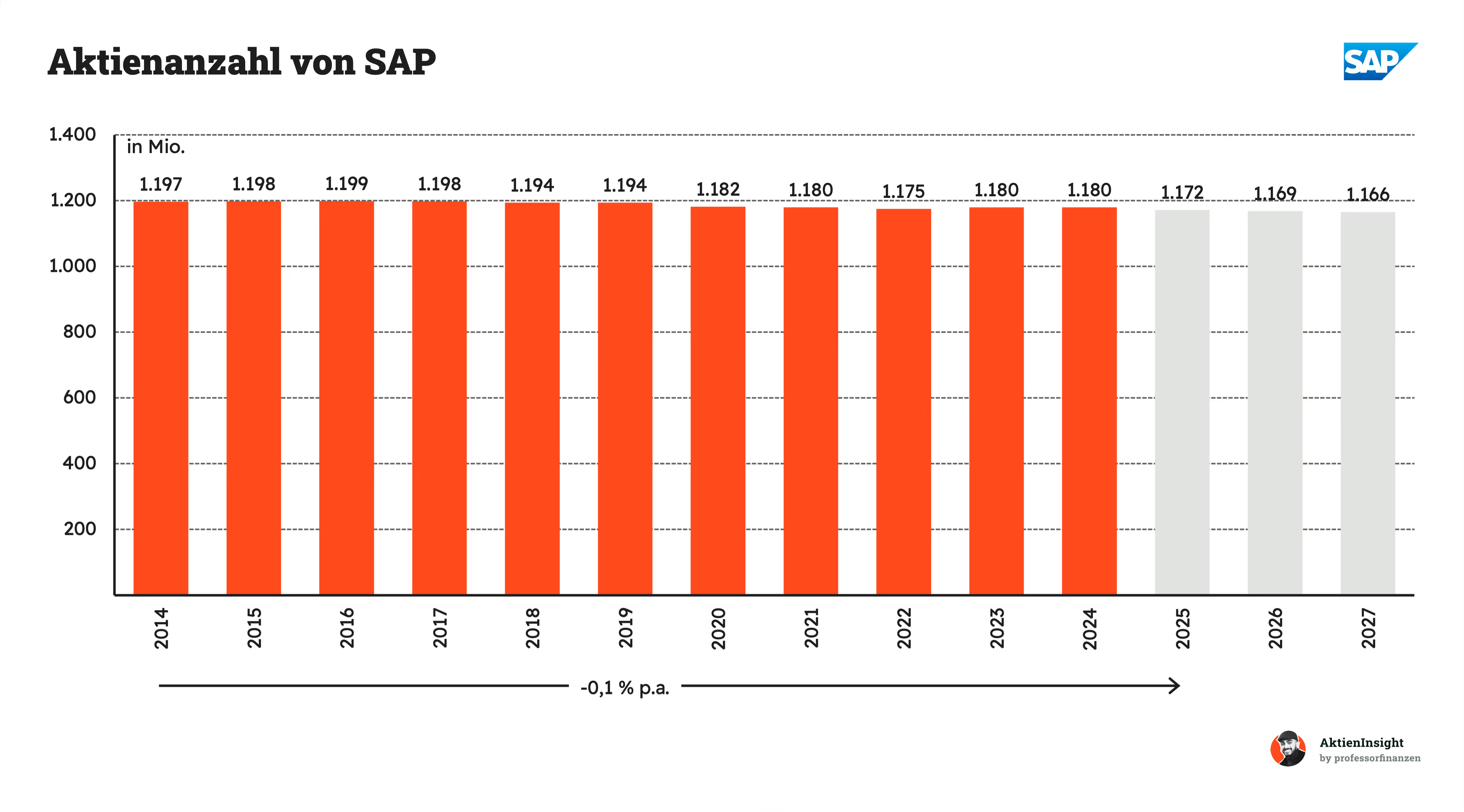

Die Aktienanzahl von SAP ist seit 2014 nahezu konstant geblieben, mit einem leichten Rückgang von durchschnittlich 0,1 % pro Jahr. Größere Rückkaufprogramme gab es nicht, aber SAP achtet darauf, Verwässerungseffekte durch neue Aktien auszugleichen.

Auch bis 2027 wird nur ein moderater Rückgang erwartet. Damit bleibt der Effekt auf den Gewinn je Aktie gering — aber positiv. Die leicht sinkende Aktienanzahl ist ein Indiz für diszipliniertes Kapitalmanagement ohne spektakuläre Programme.

Bilanzanalyse

Schulden. SAP hat keine Nettoschulden, sondern eine Nettoliquidität von 501 Mio. EUR. Das verschafft dem Unternehmen finanziellen Spielraum, auch in Krisenzeiten. Neue Investitionen oder Übernahmen können so aus eigener Kraft gestemmt werden, ohne von Banken oder Kapitalmärkten abhängig zu sein.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill liegt bei 31 Mrd. EUR. Das entspricht rund 42 % der gesamten Bilanzsumme von 74 Mrd. EUR. Das ist ein hoher Wert. Er stammt vor allem aus großen Übernahmen wie Qualtrics oder SuccessFactors. Solche immateriellen Vermögenswerte sind nicht per se problematisch, aber sie bergen Risiken. Wenn die gekauften Firmen ihre Erwartungen nicht erfüllen, drohen Abschreibungen. Je breiter die Akquisitionen gestreut sind, desto geringer das Risiko. Bei SAP ist das insgesamt gut diversifiziert.

Kredit-Rating. SAP hat von Moody’s ein A1-Rating erhalten. Das ist wie bei Adobe ein „Upper Medium Grade“ und bedeutet: stabile Bonität, sofern keine externen Schocks eintreten. Für Investoren ist das ein starkes Signal.

Fazit zur Bilanz: SAP steht bilanziell sehr solide da. Keine Nettoschulden, ein gutes Rating, hohe Liquidität. Einziger Wermutstropfen bleibt der hohe Goodwill, aber auch der ist bei einem Software-Giganten wie SAP erklärbar.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei

betrachten wir die Chancen und Risiken.

Chancen

Marktführerschaft im globalen ERP-Segment. SAP ist der weltweit führende Anbieter von Enterprise-Resource-Planning-Software. Besonders Großkonzerne setzen auf SAP-Lösungen, was zu langfristigen Kundenbeziehungen, hohen Wechselkosten und stabilen Margen führt.

Wachstumspotenzial durch Cloud-Transformation. Mit Angeboten wie „RISE with SAP“ migrieren viele Bestandskunden auf die S/4HANA-Cloud. Das sorgt für eine Umstellung von Einmalerlösen auf wiederkehrende Umsätze — und verspricht planbares, margenstarkes Wachstum über viele Jahre hinweg.

Hohe Preissetzungsmacht durch tief integrierte Systeme. SAP-Software ist in vielen Unternehmen geschäftskritisch und tief in Prozesse eingebunden. Das verschafft dem Unternehmen Preismacht gegenüber seinen Kunden, da Wechsel mit hohen Risiken und Aufwand verbunden wären.

Partnerschaften mit Hyperscalern als Wachstumstreiber. Durch enge Kooperationen mit Cloud-Giganten wie Microsoft, AWS und Google Cloud kann SAP skalieren, ohne eigene Infrastruktur aufbauen zu müssen. Gleichzeitig entstehen neue Vertriebskanäle und Zugang zu weiteren Zielgruppen.

Expansion in Schwellenländer und den Mittelstand. SAP baut seine Cloud-Lösungen verstärkt auch für mittelständische Unternehmen aus. Gleichzeitig wächst die Nachfrage in Schwellenländern, wo Unternehmen zunehmend digitalisieren und auf etablierte Anbieter setzen.

Risiken

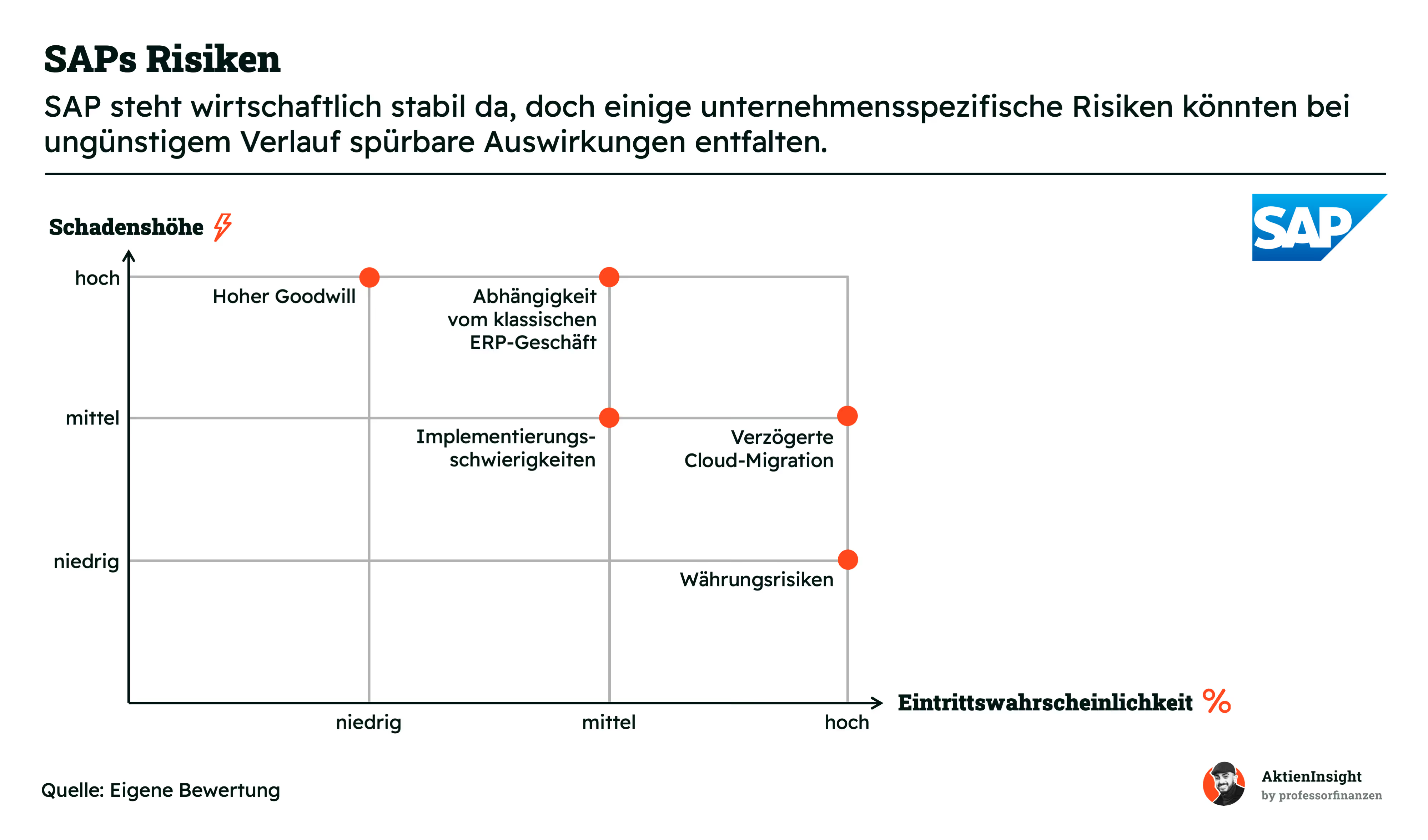

Verzögerte Cloud-Migration bei Bestandskunden. Viele Kunden zögern bei der Umstellung von On-Premise auf Cloud-Lösungen. Das bremst das angestrebte Umsatzwachstum und kann temporär zu rückläufigen Lizenzerlösen führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Abhängigkeit vom klassischen ERP-Geschäft. Trotz Cloud-Transformation generiert SAP einen Großteil der Gewinne weiterhin im ERP-Kerngeschäft. Sollte sich der Markt verändern oder neue Anbieter disruptiv auftreten, ist die Profitabilität bedroht.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Schwierigkeiten bei Software-Einführungen und Kundenzufriedenheit. Komplexe SAP-Projekte sind oft mit Verzögerungen, hohen Kosten oder unzureichender Nutzerfreundlichkeit verbunden. Das kann zu Imageverlust, Vertragskündigungen oder geringeren Folgeaufträgen führen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Währungsrisiken und geopolitische Unsicherheiten. Als global agierendes Unternehmen ist SAP stark von Wechselkursen und politischen Entwicklungen in Kernmärkten abhängig — insbesondere im US- und Asiengeschäft.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Hoher Goodwill-Anteil in der Bilanz. Rund 31 Mrd. € der Vermögenswerte bestehen aus Goodwill. Das sind über 40 % der Bilanzsumme. Sollten Übernahmen nicht die erwartete Performance liefern, drohen erhebliche Abschreibungen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Multiple Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

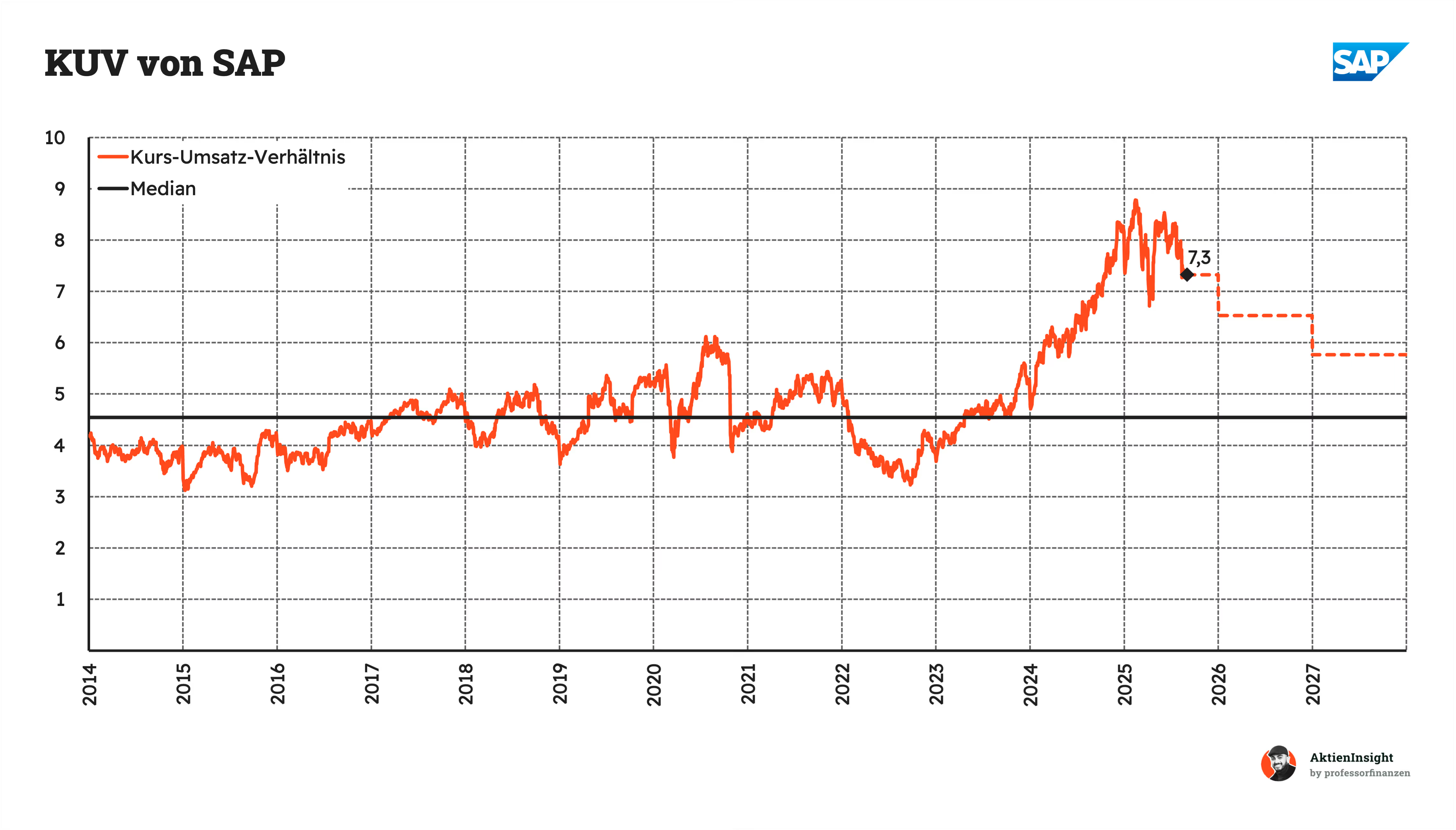

SAPs Kurs/Umsatz-Bewertung liegt bei 7,3 für das kommende Geschäftsjahr 2025. Das liegt deutlich über dem historischen Median von 4,6, genauer gesagt rund 59 % darüber. In den letzten Jahren hat sich die Bewertung stark ausgeweitet, was zeigt: Der Markt preist hohes zukünftiges Wachstum und steigende Margen ein.

Für 2026 und 2027 wird ein Rückgang erwartet. Damit würde sich das Bewertungsniveau wieder etwas normalisieren, bleibt aber weiterhin über dem historischen Schnitt.

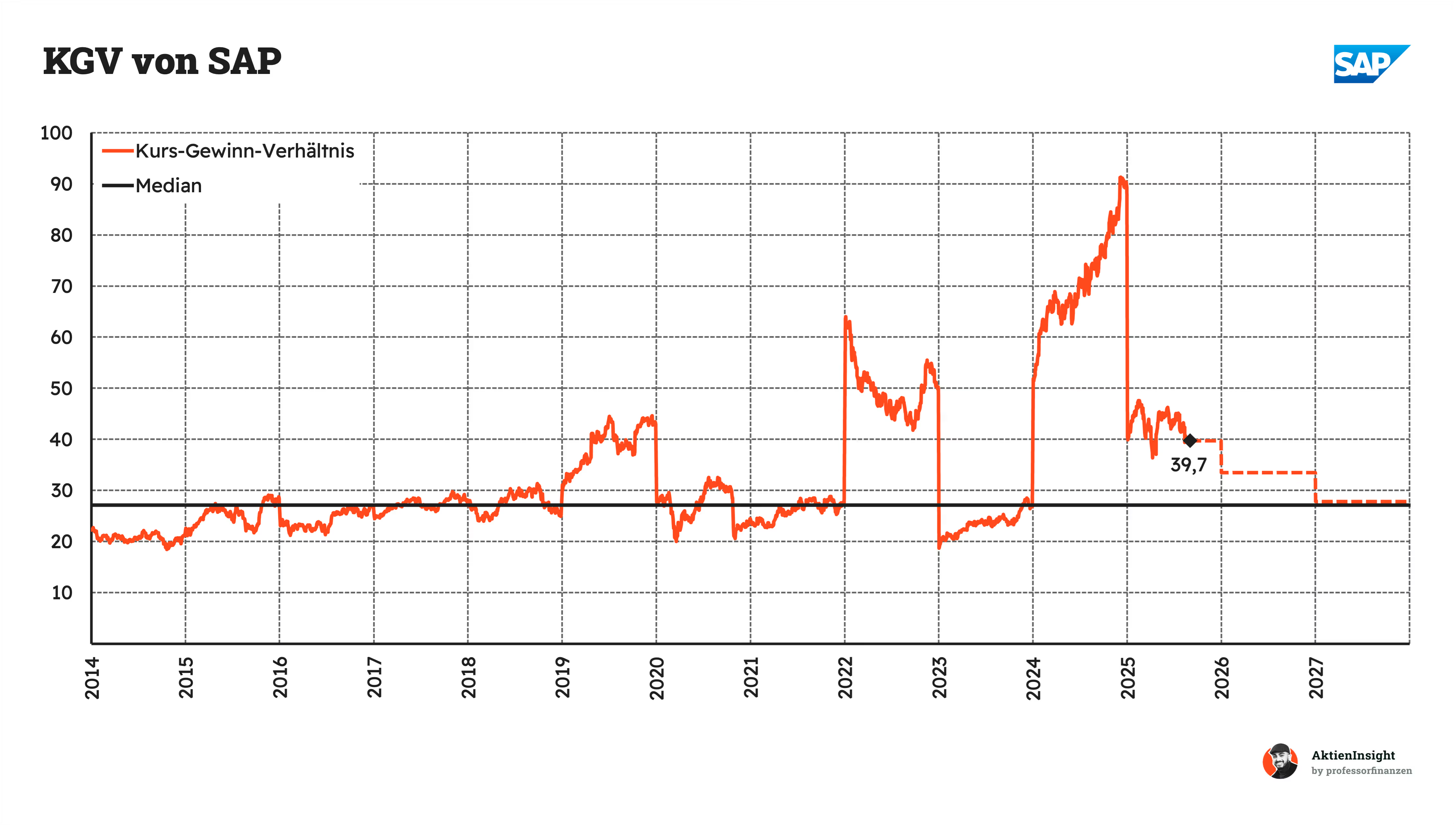

SAPs KGV liegt bei 39,7 für das kommende Geschäftsjahr 2025. Das ist 47 % über dem historischen Median von 27,1. Die Bewertung erscheint auf den ersten Blick hoch, vor allem im Vergleich zur eigenen Historie.

Allerdings rechnet der Markt mit starkem Gewinnwachstum in den kommenden Jahren. Bis 2027 soll der Gewinn sich verdreifachen. Dadurch würde das KGV schnell sinken — rein rechnerisch in Richtung 25 bis 30. Anleger zahlen also heute einen hohen Multiplikator, weil sie auf eine deutliche Ergebnissteigerung in kurzer Zeit setzen.

SAP DCF-Modell

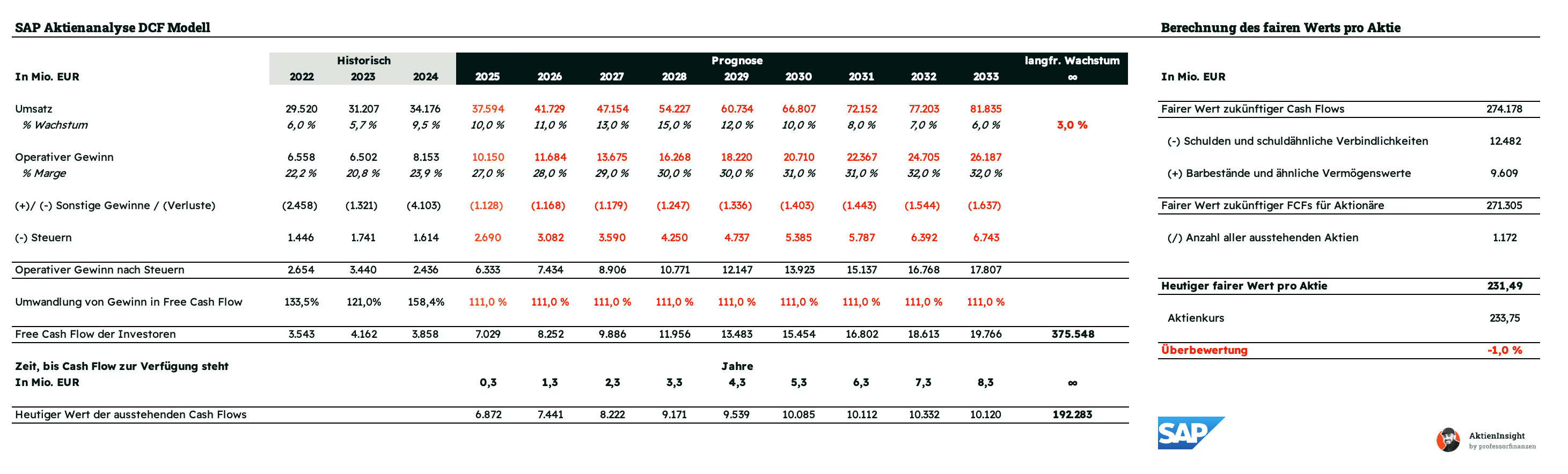

Für die Bewertung der SAP-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

SAP befindet sich mitten in einer der größten Transformationen seiner Geschichte. Der Wechsel vom On-Premise- zum Cloud-Modell sorgt für deutlich wiederkehrendere Umsätze und starke Skaleneffekte. Wir nehmen daher an, dass SAP bis 2029 mit rund 10 % pro Jahr wächst. Danach geht das Wachstum etwas zurück, bleibt mit 6 % bis 7 % aber immer noch über dem Marktdurchschnitt. Diese Dynamik basiert auf der erfolgreichen Cloud-Plattform S/4HANA sowie den Programmen „RISE with SAP“ und „GROW with SAP“, die Neukunden und Migrationen gleichermaßen antreiben.

Bei der EBIT-Marge rechnen wir mit einer kontinuierlichen Verbesserung. Der Cloud-Anteil am Umsatz wächst, während gleichzeitig die Kostenstruktur effizienter wird. Wir gehen davon aus, dass SAP die Marge jedes Jahr um rund einen halben Prozentpunkt steigert. Am Ende des Prognose-Zeitraums liegt sie bei rund 32 %.

Ergebnis

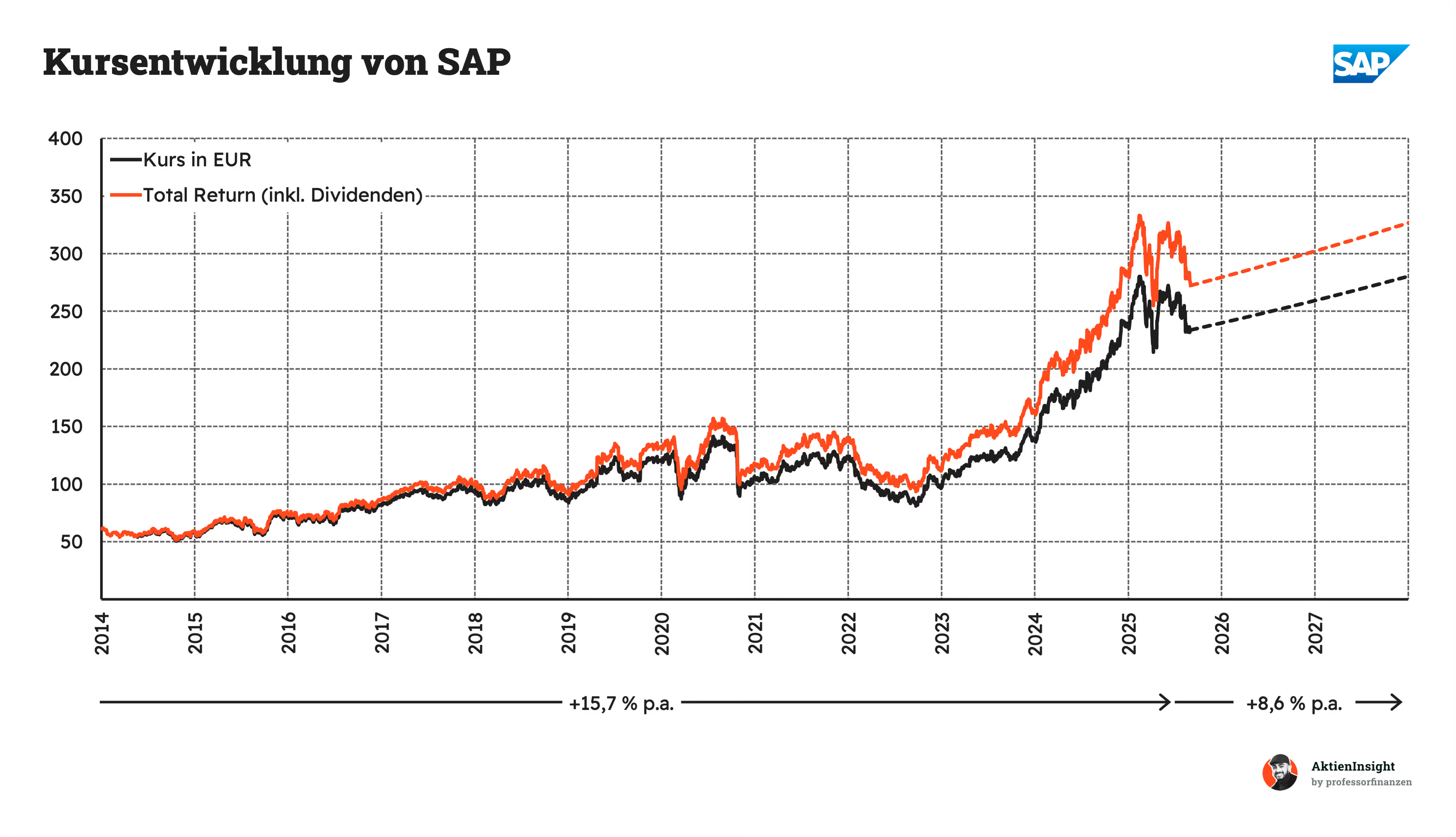

Im DCF-Modell erhalten wir für SAP einen fairen Kurs von 231,49 EUR bzw. 1,0 % Überbewertung und eine jährliche Renditeerwartung von 8,6 %.

Fazit

SAP ist Europas größter Softwarekonzern und weltweit führend im Bereich Unternehmenssoftware. Das Unternehmen verdient sein Geld mit ERP-Systemen, die zentrale Geschäftsprozesse digitalisieren. Der Wandel zum Cloud-Abo-Modell ist weit fortgeschritten; inzwischen stammen 83 % der Umsätze aus planbaren Verträgen. Besonders profitabel ist das Cloudgeschäft mit Bruttomargen von rund 80 %. Neue Funktionen wie KI-basierte Assistenten stärken zudem die Kundenbindung und das Ökosystem.

Die Branche wächst dynamisch. Der globale Cloud-ERP-Markt soll bis 2029 auf über 170 Mrd. USD anwachsen. Erwartet werden 14,5 % Wachstum pro Jahr. Unternehmen wollen Prozesse digitalisieren, effizienter werden und regulatorische Vorgaben einhalten. Genau hier setzt SAP mit seinen Lösungen an. Allerdings ist der Markt stark fragmentiert. Neben SAP sind auch Oracle, Microsoft und viele spezialisierte Anbieter aktiv. Wer technologisch nicht mithält, verliert Marktanteile.

SAP liefert starke Kennzahlen. Das Unternehmen ist schuldenfrei, erzielt ein ROCE von 14,8 % und wächst beim Umsatz aktuell mit 11,4 % pro Jahr. Besonders auffällig ist der Ausblick: Der operative Gewinn soll bis 2027 um 20,5 % pro Jahr steigen. Auch der Free Cash Flow wächst deutlich. Die EBIT-Marge lag 2024 bei über 23 %, Tendenz steigend. Das zeigt: Die Transformation in Richtung margenstarkes Cloudgeschäft zahlt sich aus.

Die Chancen überwiegen. SAP profitiert von hoher Kundenbindung, Preissetzungsmacht und strategischen Partnerschaften mit Hyperscalern. Gleichzeitig bestehen Risiken wie eine langsame Cloudmigration, operative Komplexität und ein hoher Goodwill-Anteil in der Bilanz. Insgesamt ist das Chance-Risiko-Verhältnis aber solide.

Die Bewertung ist ambitioniert. Das erwartete KGV liegt bei 39,7, das DCF-Modell ergibt eine leichte Überbewertung von 1,0 %. Anleger zahlen einen hohen Preis für das erwartete Gewinnwachstum. Die erwartete Rendite liegt bei 8,6 % pro Jahr. Das ist ordentlich, aber kein Schnäppchen.

Wir halten SAP daher für haltenswert. Die Aussichten sind gut und die Aktie halbwegs fair bewertet. Aber wer das Unternehmen wirklich zu einem guten Preis einsammeln möchte, der sollte auf Preise ab 220 EUR bis 200 EUR warten.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der genannten Aktien.