.avif)

.avif)

Shin Etsu Aktienanalyse

.webp)

Einleitung

Halbleiter sind das Herzstück moderner Technologie. Ohne sie gäbe es keine Smartphones, Computer oder Elektroautos. In den letzten Jahren ist die Nachfrage stark gestiegen, und die Branche erlebt einen wahren Boom. Doch gleichzeitig ist sie zyklisch und kann immer wieder von Abwärtsphasen getroffen werden.

Shin-Etsu ist einer der großen Profiteure. Der japanische Konzern ist Weltmarktführer bei Wafern für die Chipindustrie und gleichzeitig einer der größten Produzenten von PVC für die Bauwirtschaft und die Medizin. Diese Mischung aus Hightech und traditioneller Chemie macht Shin-Etsu einzigartig und sorgt für Stabilität.

Shin-Etsu wächst stark, aber hält das an? Ist die aktuelle Bewertung noch attraktiv? Shin-Etsu profitiert vom weltweiten Halbleiterboom, aber die Aktie ist auch extrem gut gelaufen. In unserer Analyse zeigen wir, ob die Aktie auf dem aktuellen Kursniveau eine spannende Kaufchance darstellt.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Silizium-Wafer

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Dividend-Discount-Modell (DDM) - Fazit

Geschichte

Management & Aktionärsstruktur

Yasuhiko Saitoh

Yasuhiko Saitoh ist seit 2016 CEO und Präsident von Shin-Etsu Chemical. Zuvor war er bereits Executive Vice President und Teil des Führungsteams.

Seine Karriere begann er bei Shin-Etsu nach einem naturwissenschaftlich-technischen Studium in Japan. Über mehrere Jahrzehnte hinweg durchlief er verschiedene Managementstationen im In- und Ausland. Dabei sammelte er umfassende Erfahrung in den Schlüsselsparten des Konzerns: insbesondere in der Halbleiter- und PVC-Produktion.

Wie in Japan üblich, ist Saitoh eher zurückhaltend und agiert strategisch. Unter seiner Führung setzt Shin-Etsu weiter auf Forschung, Kostendisziplin und Wachstum. Er hat damit Shin-Etsu zu einem starken Wachstum gebracht und auch die Aktionäre per Dividende daran teilhaben lassen. Shin-Etsu konnte dabei seine Position als Weltmarktführer im Bereich PVC und Siliziumwafer festigen.

Insgesamt sehen wir Saitoh als solide, aber unauffällige Besetzung. Er kennt Shin-Etsu bis ins Detail und setzt auf Forschung und Stabilität. Er ist insgesamt eher unscheinbar und hat bisher ein zyklisches Unternehmen gut gemanagt und damit den Erfolg weiter ausgebaut.

Vergütung

Saitohs Gehalt ist öffentlich nicht transparent einsehbar. Es besteht aus 3 Bestandteilen, die geschätzt so hoch sind:

- Festgehalt. Das Fixum liegt bei rund 950 Tausend Euro pro Jahr.

- 1-Jahres-Bonus. Je nach individueller Leistung kann Saitoh rund 460 Tausend Euro als Cash-Bonus erhalten.

- Langfristiger Bonus. Dieser Bonus wird in Aktienoptionen gezahlt und liegt bei ungefähr 1,1 Millionen Euro.

Im Mittelwert erhält der CEO etwa 2,5 Mio. Euro. Das ist relativ gering für die Firmengröße. Aber in Japan sind Manager an geringere Gehälter gewöhnt. Was wir gut finden, ist, dass der langfristige Bonus dennoch einen recht hohen Teil der Vergütung ausmacht mit über 40 %. Es ginge jedoch besser. Unser größter Kritikpunkt ist die Intransparenz des Programms. Es lässt sich nicht verlässlich nachvollziehen, wie das Management entlohnt wird.

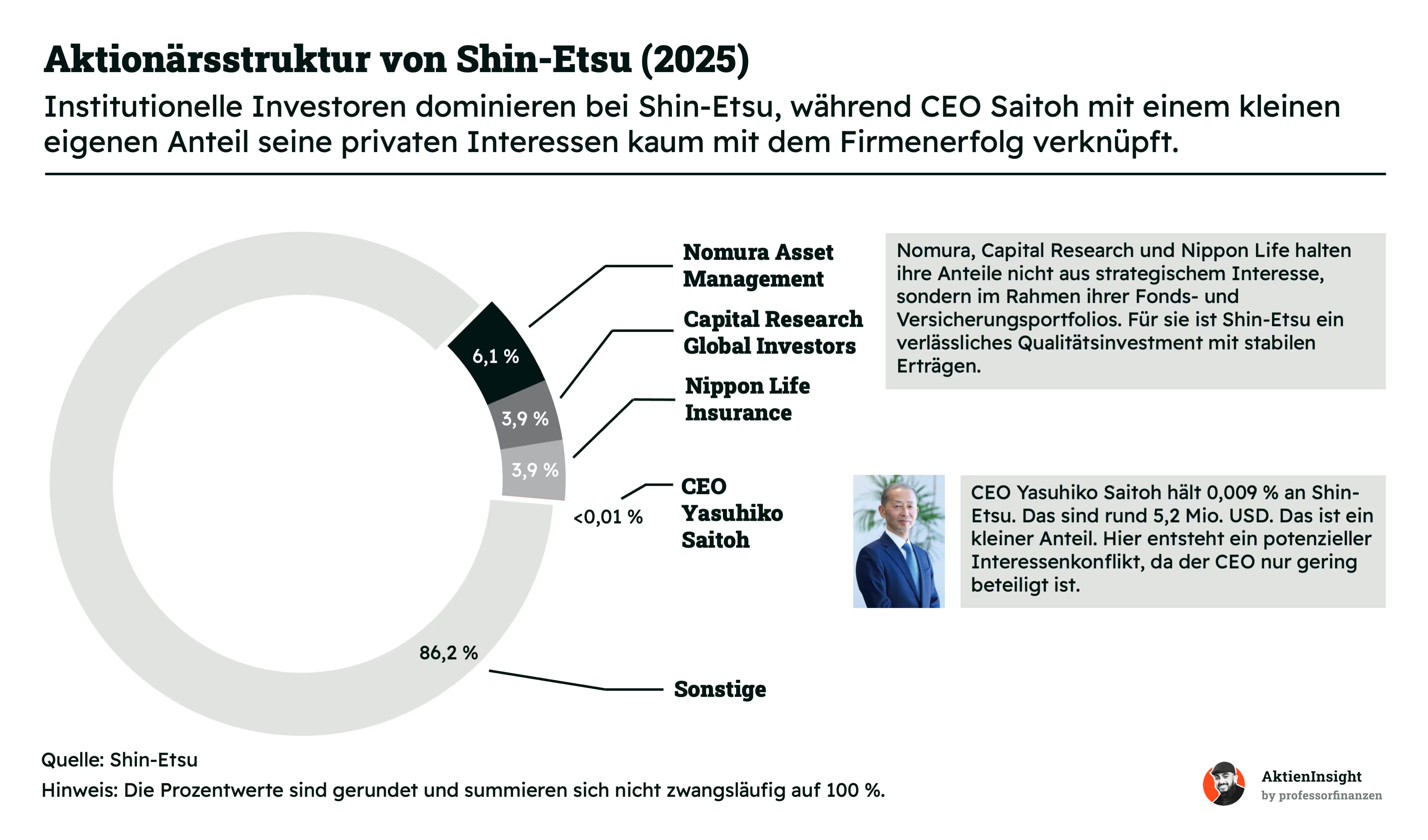

Aktionärsstruktur

Shin-Etsu hat keinen dominanten Ankeraktionär. Die größten Anteilseigner sind institutionelle Investoren wie Nomura Asset Management, Capital Research Global Investors und Nippon Life Insurance. Diese Investoren halten ihre Anteile hauptsächlich im Rahmen von Fonds- und Versicherungsportfolios. Sie sehen Shin-Etsu als stabiles Qualitätsinvestment mit verlässlichen Erträgen, aber sie sind jedoch neutrale Aktionäre ohne eigenes Interesse an der strategischen Steuerung des Unternehmens.

CEO Yasuhiko Saitoh ist ebenfalls mit einem kleinen Anteil beteiligt. Er hält 0,009 % der Aktien, was rund 5,2 Mio. US-Dollar entspricht. Das ist das absolute Minimum, was ein CEO an einem Unternehmen haben sollte. Ein richtiger Anreiz zu Leistung besteht daher nicht. Hier sehen wir Interessenkonflikte.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Shin-Etsu verdient sein Geld vor allem mit Materialien, die in unzähligen Industrien unverzichtbar sind. Das wichtigste Geschäft ist die Herstellung von Siliziumwafern. Diese Wafer sind die Grundlage für jeden Computerchip. Ohne sie könnten Firmen wie TSMC oder Samsung keine Halbleiter fertigen. Shin-Etsu ist hier der weltweite Marktführer und profitiert direkt vom wachsenden Bedarf an Rechenleistung, Speicher und Elektronik.

Die Produktion der Wafer ist komplex und hochspezialisiert. Am Anfang steht Rohsilizium, das in besonders reiner Form aufbereitet wird. Daraus wächst ein großer Kristall, der in hauchdünne Scheiben gesägt und in vielen Schritten weiterbearbeitet wird. Jede Scheibe muss extrem eben und widerstandsfähig sein, damit sie für die spätere Chipfertigung geeignet ist. Dieser aufwendige Prozess ist ein entscheidender Teil der Wertschöpfung, an dem Shin-Etsu zuverlässig verdient.

Neben den Wafern hat Shin-Etsu weitere Standbeine. Dazu gehören PVC und andere Basischemikalien, die in Bau, Landwirtschaft und Alltagsprodukten gebraucht werden. Außerdem produziert das Unternehmen Spezialmaterialien wie Silikone, Zellulose-Derivate und Seltenerdmagnete. Diese kommen in Bereichen wie Elektromobilität, Batterien oder Medizintechnik zum Einsatz. Auch damit erwirtschaftet Shin-Etsu stabile Umsätze und ist in vielen Märkten breit aufgestellt.

Das Geschäftsmodell kombiniert also Stabilität mit Zukunftsthemen. Auf der einen Seite liefern Basismaterialien eine verlässliche Nachfrage. Auf der anderen Seite sichern Hightech-Produkte wie Wafer oder Magnetmaterialien das Wachstum in dynamischen Branchen wie Halbleiter, Elektroautos und Kommunikationstechnologien. Genau diese Mischung macht Shin-Etsu zu einem der wichtigsten Materiallieferanten weltweit.

Geschäftsmodell im Detail

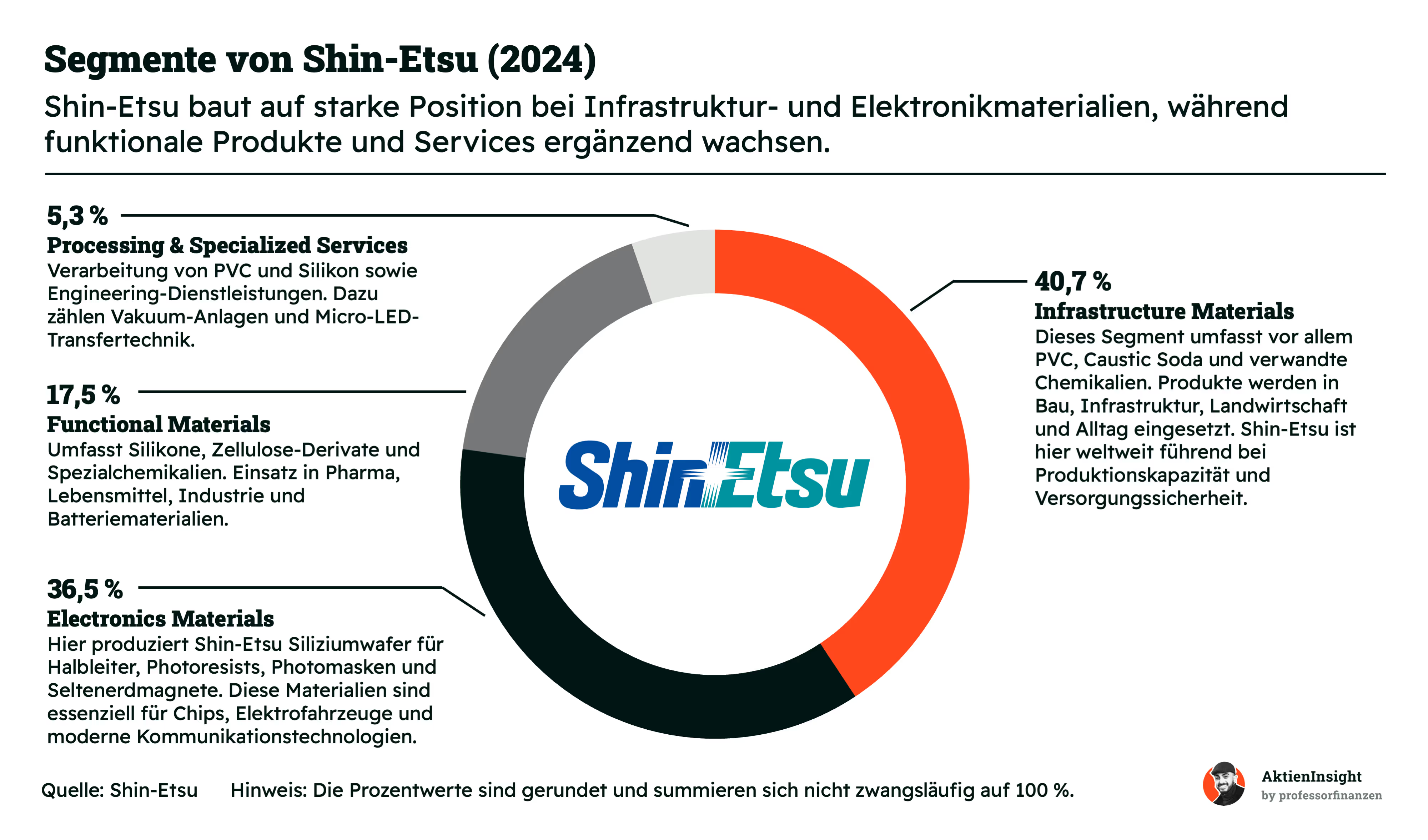

Infrastructure Materials (40,7 %)

Dieses Segment ist der größte Umsatzträger von Shin-Etsu. Im Mittelpunkt steht die Produktion von PVC, Natriumhydroxid und verwandten Chemikalien. Die Einsatzgebiete reichen vom Bauwesen über die Landwirtschaft bis hin zu alltäglichen Konsumgütern. Shin-Etsu hat sich hier durch hohe Produktionskapazitäten und Versorgungssicherheit eine führende Stellung erarbeitet. Für Anleger ist dieser Bereich vor allem ein Stabilitätsanker, da die Produkte in vielen Branchen unverzichtbar sind und eine verlässliche Nachfrage sichern.

Electronics Materials (36,5 %)

Das zweitgrößte Segment umfasst die Siliziumwafer für die Halbleiterindustrie, in denen Shin-Etsu weltweit führend ist. Diese Wafer bilden die Basis für die Chipfertigung und sind entscheidend für die gesamte Elektronikindustrie. Mit dem Trend zu 300-mm-Wafern und der steigenden Nachfrage durch künstliche Intelligenz, Cloud Computing und Elektromobilität bleibt das Wachstumspotenzial hoch. Ergänzend bietet Shin-Etsu weitere Materialien wie Photoresists, Photomasken und Seltenerdmagnete. Für Investoren ist dieser Bereich der wichtigste Wachstumstreiber und eng mit langfristigen Technologietrends verknüpft.

Functional Materials (17,5 %)

Hier produziert Shin-Etsu Silikone, Zellulose-Derivate und Spezialchemikalien. Diese Stoffe finden Anwendung in so unterschiedlichen Bereichen wie Pharmazie, Lebensmittelindustrie oder Batteriematerialien für die Elektromobilität. Das Geschäft wächst dynamisch, weil neue Anwendungen in Zukunftstechnologien entstehen und die Nachfrage nach leistungsfähigen Materialien zunimmt. Für Anleger liegt die Chance hier in der Diversifikation, da Shin-Etsu so von vielen unterschiedlichen Märkten profitiert.

Processing & Specialized Services (5,3 %)

Das kleinste Segment umfasst die Weiterverarbeitung von PVC und Silikon sowie verschiedene technische Dienstleistungen. Dazu zählen Vakuumanlagen und Micro-LED-Transfertechnik. Auch wenn dieser Bereich nur einen kleinen Anteil am Gesamtumsatz hat, ergänzt er das Portfolio sinnvoll und schafft zusätzliche Verbindungen zu industriellen Abnehmern. Für Investoren ist es weniger ein Treiber, aber ein Beitrag zur Abrundung des Geschäftsmodells.

Nach den Segmenten lohnt sich ein Blick auf die regionale Aufstellung von Shin-Etsu. Das Unternehmen erwirtschaftet seine Umsätze nicht gleichmäßig verteilt über die Welt, sondern hat klare Schwerpunkte. Besonders die USA und die Asien-Pazifik-Region stechen hervor. Beide Märkte stehen jeweils für rund 31 % des Umsatzes.

Japan bleibt als Heimatmarkt stark. Mit 22 % Umsatzanteil zeigt sich, dass Shin-Etsu im Heimatland tief verwurzelt ist und eine enge Beziehung zu lokalen Industrien pflegt. Japan ist zugleich ein wichtiger Standort für Produktion und Innovation, was die hohe Bedeutung zusätzlich erklärt.

Europa fällt vergleichsweise kleiner aus. Mit rund 10 % spielt der Kontinent zwar eine Rolle, bleibt aber deutlich hinter den großen Märkten zurück. Auch andere Regionen wie Lateinamerika oder der Mittlere Osten tragen nur mit rund 6 % zum Gesamtumsatz bei.

Die regionale Verteilung zeigt ein ausgewogenes Bild. Einerseits sichern die USA und Asien-Pazifik als größte Elektronik- und Halbleitermärkte die Nachfrage. Andererseits sorgt die starke Stellung in Japan für Stabilität. Für Anleger bedeutet das eine gute Balance: Shin-Etsu profitiert von globalem Wachstum, bleibt aber gleichzeitig im Heimatmarkt verankert.

Strategie: Wachstum sichern, Marktführerschaft festigen

Shin-Etsu verfolgt eine klare Strategie, die auf drei Säulen ruht: Führungsrolle bei Halbleitermaterialien, starke Position im PVC-Markt und konsequente Nachhaltigkeitsziele. Das Unternehmen verbindet so profitables Wachstum mit langfristiger Stabilität.

Ein zentraler Wachstumstreiber sind Halbleitermaterialien. Mit dem Bau eines neuen Werks für Lithographie-Materialien in Japan und der Übernahme von Mimasu Semiconductor stärkt Shin-Etsu seine Stellung im Herzen der Chipindustrie. Parallel arbeitet das Unternehmen an Innovationen wie neuen Wafer-Technologien oder hochhitzebeständigen Magneten, um für die nächste Generation von Chips unverzichtbar zu bleiben.

Das zweite Standbein ist das PVC-Geschäft. Mit der neuen US-Anlage, die jährlich 400.000 Tonnen zusätzliche Kapazität liefert, baut Shin-Etsu seine Kostenführerschaft weiter aus. Dadurch können konjunkturelle Schwankungen besser abgefedert und verlässliche Cashflows erzielt werden. Auch Spezialchemikalien für Batterien, Bau oder Gesundheit sorgen für eine stabile Basis.

Ein dritter Schwerpunkt liegt auf Nachhaltigkeit. Der CO₂-Ausstoß soll bis 2025 fast halbiert werden, langfristig strebt Shin-Etsu Klimaneutralität an. Der hohe Anteil von Produkten, die direkt zur Energiewende beitragen, unterstreicht die strategische Ausrichtung auf Zukunftsmärkte.

Die Finanzstrategie bleibt dabei diszipliniert. Hohe Investitionen in neue Werke und Technologien werden mit stabilen Ausschüttungen kombiniert. 2024 wurden über 190 Mrd. Yen für Aktienrückkäufe eingesetzt, gleichzeitig fließen Milliarden in Kapazitätsausbau.

Das Ziel ist klar: Shin-Etsu will weltweit führend bleiben — als Anbieter, der technologische Innovation mit Nachhaltigkeit verbindet und zugleich für verlässliche Renditen sorgt.

Fazit zu Shin-Etsu

Shin-Etsu überzeugt mit einem klar diversifizierten Geschäftsmodell. Das Unternehmen kombiniert seine weltweite Führungsrolle bei Halbleitermaterialien mit einem hochprofitablen PVC-Geschäft und ergänzt dies durch Spezialchemikalien mit stabiler Nachfrage. Diese breite Basis sorgt für Widerstandsfähigkeit und macht Shin-Etsu weniger anfällig für zyklische Schwankungen als viele reine Halbleiterzulieferer. Gleichzeitig treiben Investitionen in neue Werke, Übernahmen und Produktinnovationen das Wachstum voran.

Aus Analystensicht zeigt sich ein Unternehmen, das profitables Kerngeschäft mit langfristigen Zukunftstrends wie Nachhaltigkeit und Elektrifizierung verbindet. Die Strategie ist konsequent auf Marktführerschaft, Effizienz und stabile Renditen ausgerichtet. Für Investoren bietet Shin-Etsu damit ein attraktives Profil aus technologischer Stärke, solider Bilanz und verlässlicher Ausschüttungspolitik — eine Kombination, die in der Branche selten ist.

Branche

Branche für Silizium-Wafer

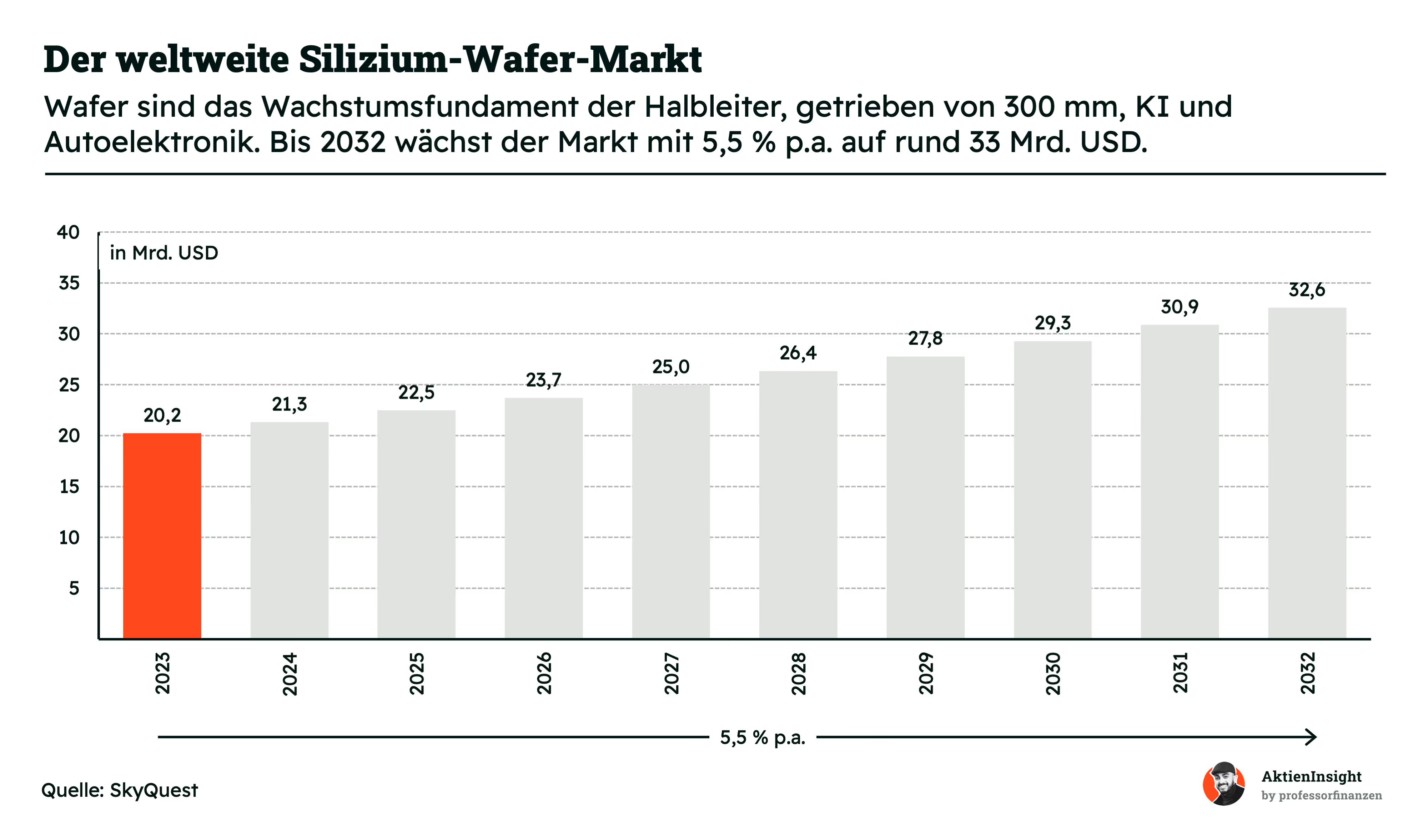

Der Silizium-Wafer-Markt wächst kontinuierlich. 2023 lag das Marktvolumen bei rund 20,2 Mrd. US-Dollar. Bis 2032 wird ein Anstieg auf etwa 32,6 Mrd. US-Dollar erwartet. Das entspricht einem jährlichen Wachstum von 5,5 %, getrieben durch Halbleitertechnologien, Künstliche Intelligenz und Autoelektronik.

Wafer sind das Fundament der Chipproduktion. Ohne sie können keine Halbleiter hergestellt werden. Der Trend zu 300-mm-Wafern steigert die Effizienz, da mehr Chips pro Scheibe produziert werden können. Das ist entscheidend, um die wachsende Nachfrage nach Rechenleistung und Speicher zu decken.

Wichtige Wachstumstreiber sind KI und Elektromobilität. Hochleistungsprozessoren für KI-Anwendungen und leistungsfähige Chips in modernen Fahrzeugen erfordern mehr und bessere Wafer. Die Nachfrage ist daher nicht nur groß, sondern strukturell abgesichert.

Besonders attraktiv ist die Marktdynamik. Mit einem stabilen, globalen Bedarf und technologischen Weiterentwicklungen wie neuen Materialien oder Verbesserungen in der Fertigung entsteht ein langfristiges Wachstumsfeld. Für führende Anbieter wie Shin-Etsu, SUMCO oder GlobalWafers ist dies die Basis für nachhaltige Marktanteile und hohe Profitabilität.

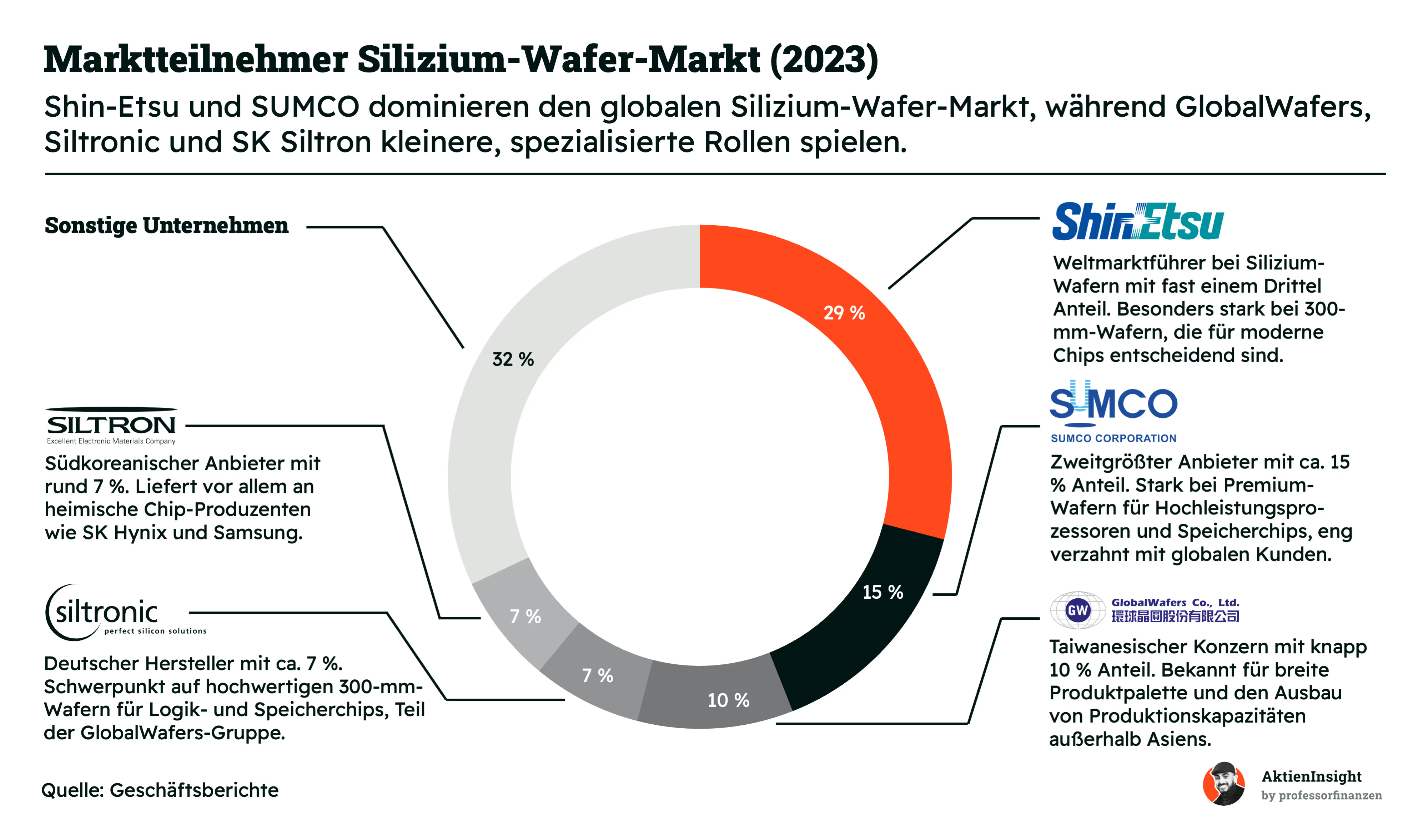

Konzentration auf wenige Player

Der Markt für Silizium-Wafer ist klar konzentriert. Zwei Unternehmen dominieren die Branche: Shin-Etsu mit fast einem Drittel Marktanteil und SUMCO mit rund 15 %. Gemeinsam stellen sie die Basis für einen Großteil der weltweiten Chipproduktion sicher. Ihre Stärke liegt besonders bei hochwertigen 300-mm-Wafern, die für die Herstellung moderner Hochleistungsprozessoren unverzichtbar sind.

GlobalWafers, Siltronic und SK Siltron spielen wichtige Nischenrollen. GlobalWafers ist vor allem in Asien stark vertreten und investiert in zusätzliche Produktionskapazitäten. Siltronic, mit Hauptsitz in Deutschland, fokussiert sich auf hochspezialisierte Wafer für Speicher- und Logikchips. SK Siltron wiederum versorgt mit seinen Produkten vorrangig die koreanische Chipindustrie rund um Samsung und SK Hynix.

Trotz der dominanten Stellung der Marktführer bleibt der Wettbewerb lebendig. Neben den großen Namen gibt es zahlreiche kleinere Anbieter, die zusammen etwa ein Drittel des Marktes ausmachen. Diese Firmen konzentrieren sich oft auf spezielle Anwendungen oder regionale Märkte. Das zeigt: Der Silizium-Wafer-Markt ist zwar von starken Playern geprägt, bietet aber auch Raum für Spezialisten, die von technologischen Trends profitieren können.

Wettbewerbsvergleich

SUMCO

SUMCO ist ein japanischer Spezialist für die Herstellung von Silizium-Wafern und damit ein direkter Wettbewerber von Shin-Etsu. Das Unternehmen fokussiert sich fast ausschließlich auf dieses Segment und liefert an Halbleiterhersteller weltweit. Während Shin-Etsu sein Geschäft stark diversifiziert hat — mit PVC, Chemikalien und weiteren Industrieprodukten — ist SUMCO viel stärker von der Wafer-Nachfrage abhängig und damit auch konjunkturanfälliger.

Der Unterschied zu Shin-Etsu liegt vor allem in der fehlenden breiten Aufstellung. SUMCO hat weder ein nennenswertes Chemiegeschäft noch andere Standbeine, die für Stabilität sorgen. Dadurch ist SUMCO deutlich anfälliger für Zyklizität im Halbleitermarkt. In Phasen starker Nachfrage kann das ein Vorteil sein, langfristig fehlen jedoch die stabilisierenden Effekte eines diversifizierten Geschäftsmodells.

Ein Blick auf die Kennzahlen zeigt, dass SUMCO in den letzten Jahren zwar wachsen konnte, aber bei Rentabilität und Verschuldung klar schwächer dasteht. Die EBIT-Marge liegt weit unter Shin-Etsu, die Verschuldung ist spürbar höher und die Bewertung auf EBIT-Basis sogar negativ. Einzig beim KUV zeigt SUMCO im Vergleich niedrigere Werte, was auf eine günstige Bewertung am Umsatz gemessen hindeutet.

GlobalWafers

GlobalWafers aus Taiwan gehört ebenfalls zu den führenden Anbietern von Silizium-Wafern. Das Geschäftsmodell ähnelt dem von SUMCO, allerdings hat GlobalWafers stärker in internationale Expansion investiert und ist mit Fabriken in den USA, Europa und Asien breiter aufgestellt. Damit ist das Unternehmen geografisch diversifizierter und weniger abhängig von einem einzelnen Markt.

Im Vergleich zu Shin-Etsu ist GlobalWafers wie SUMCO stark auf Wafer-Produktion fokussiert. Allerdings gelingt es dem Unternehmen, seine Position über Zukäufe und den Aufbau internationaler Produktionsstandorte zu festigen. Shin-Etsu punktet dagegen mit der breiteren Produktpalette, die zusätzliche Stabilität gibt und Abhängigkeiten reduziert. GlobalWafers ist also ein reiner Wafer-Play, während Shin-Etsu ein Mischkonzern mit einem sehr profitablen Chemiegeschäft ist.

Bei den Kennzahlen fällt GlobalWafers positiv durch sein starkes langfristiges Wachstum auf. Das Umsatzwachstum über zehn Jahre liegt bei über 18 % jährlich und ist damit deutlich höher als bei Shin-Etsu und SUMCO. Auch die Verschuldung ist niedrig, und die Dividendenrendite sticht im Vergleich heraus. Die Marge liegt zwar unter Shin-Etsu, ist aber klar über SUMCO. Insgesamt präsentiert sich GlobalWafers als dynamischer, aber auch volatiler Wachstumswert.

Shin-Etsu Aktie im Vergleich

Shin-Etsu überzeugt im direkten Vergleich mit einer außergewöhnlich hohen Profitabilität. Die EBIT-Marge von 29 % ist unerreicht, und das Unternehmen hat keine Nettoschulden. Während SUMCO und GlobalWafers stärker auf Wachstum setzen, kombiniert Shin-Etsu Stabilität, hohe Margen und eine solide Bilanz.

Kennzahlen

AktienInsight-Rating

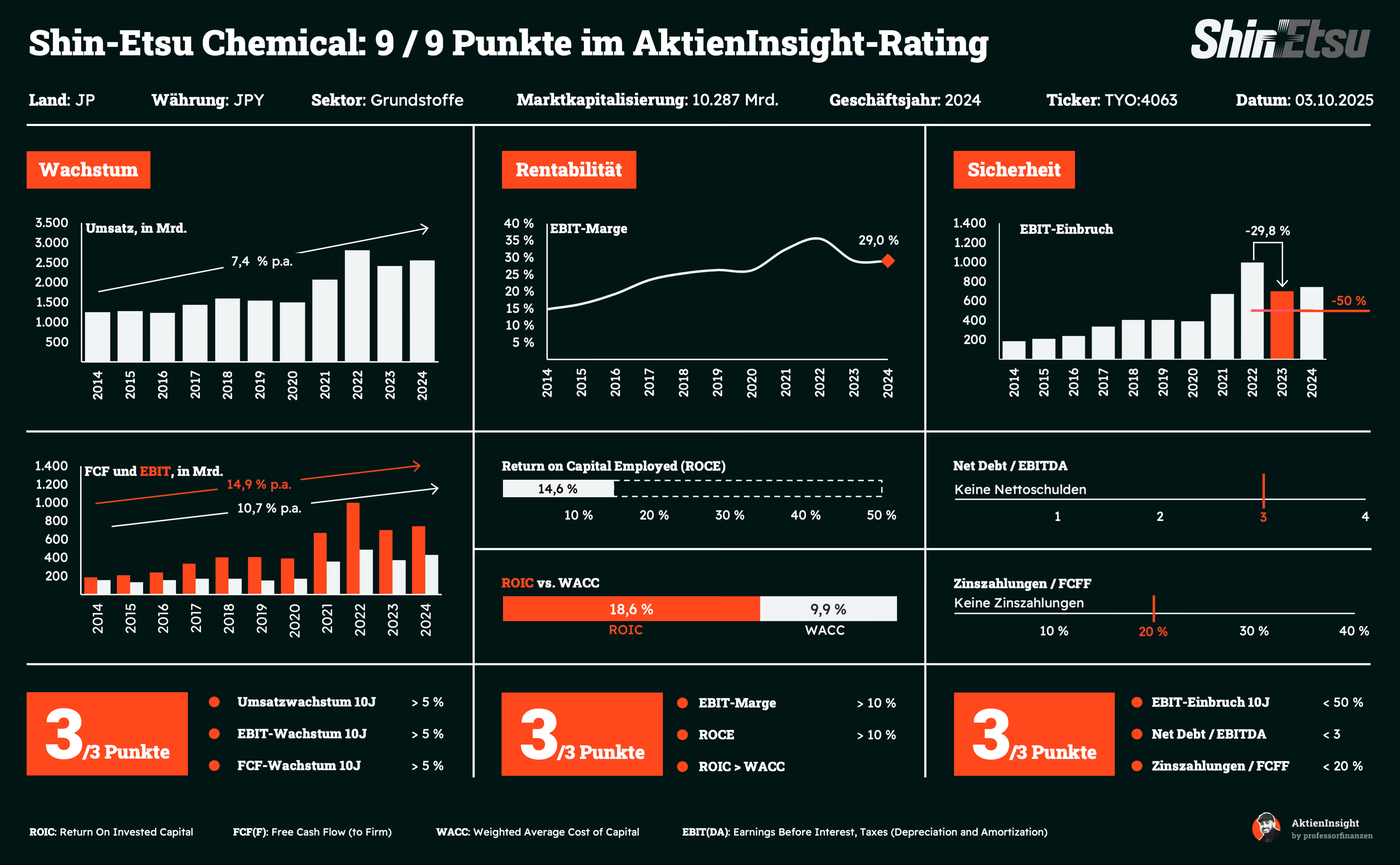

Shin-Etsu erreicht im AktienInsight-Rating 9 von 9 Punkten. Somit kommt die Aktie auf die volle Punktzahl und es ist auch bei keinem Kriterium wirklich knapp. Shin-Etsu ist in der Vergangenheit gut gewachsen, hat eine hohe Rentabilität und auch die Sicherheit ist gut dank der schuldenfreien Bilanz.

Im Folgenden schauen wir uns die Kennzahlen im Detail an:

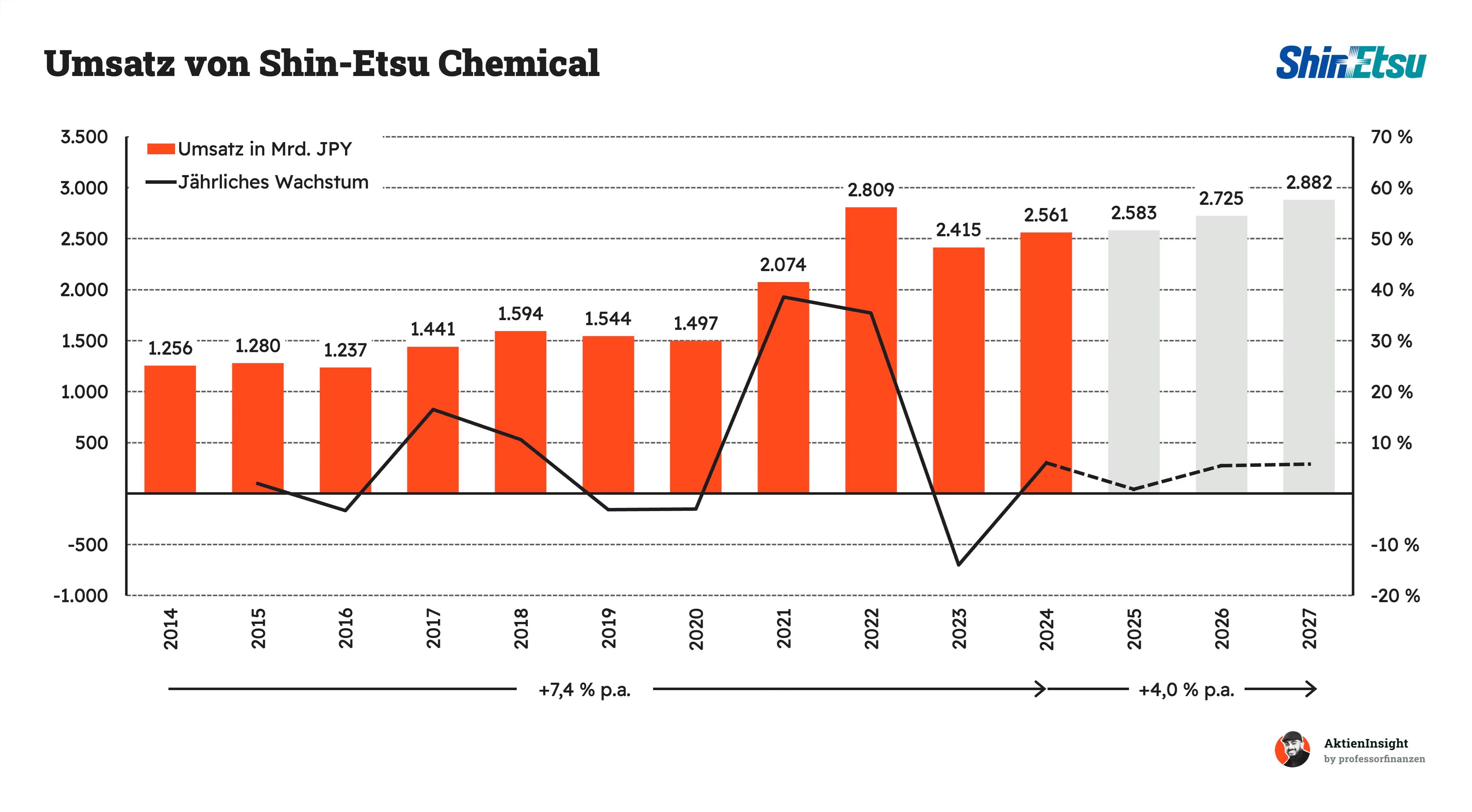

Umsatzentwicklung

Shin-Etsus Gewinn ist in den letzten zehn Jahren um 7,4 % pro Jahr gestiegen. Der Gewinn ist dabei ein wenig wellenartig gestiegen. Es gab einzelne Jahre, in denen ist er hochgeschossen und in den anderen ist er dafür wieder gefallen. Das hängt zum einen damit zusammen, dass Shin-Etsu in Yen arbeitet und somit Wechselkursen unterworfen ist. Zum anderen liegt es am zyklischen Geschäftsmodell, also der Nachfrage, zum Beispiel aus der Industrie und Chipbranche. Langfristig sieht man aber einen positiven Wachstumstrend.

In den nächsten drei Jahren soll der Umsatz um 4 % pro Jahr wachsen. Das Wachstum soll damit in gemächlichem Tempo weitergehen, aber Shin-Etsu kann nicht vom enormen Tempo des KI-Ausbaus profitieren.

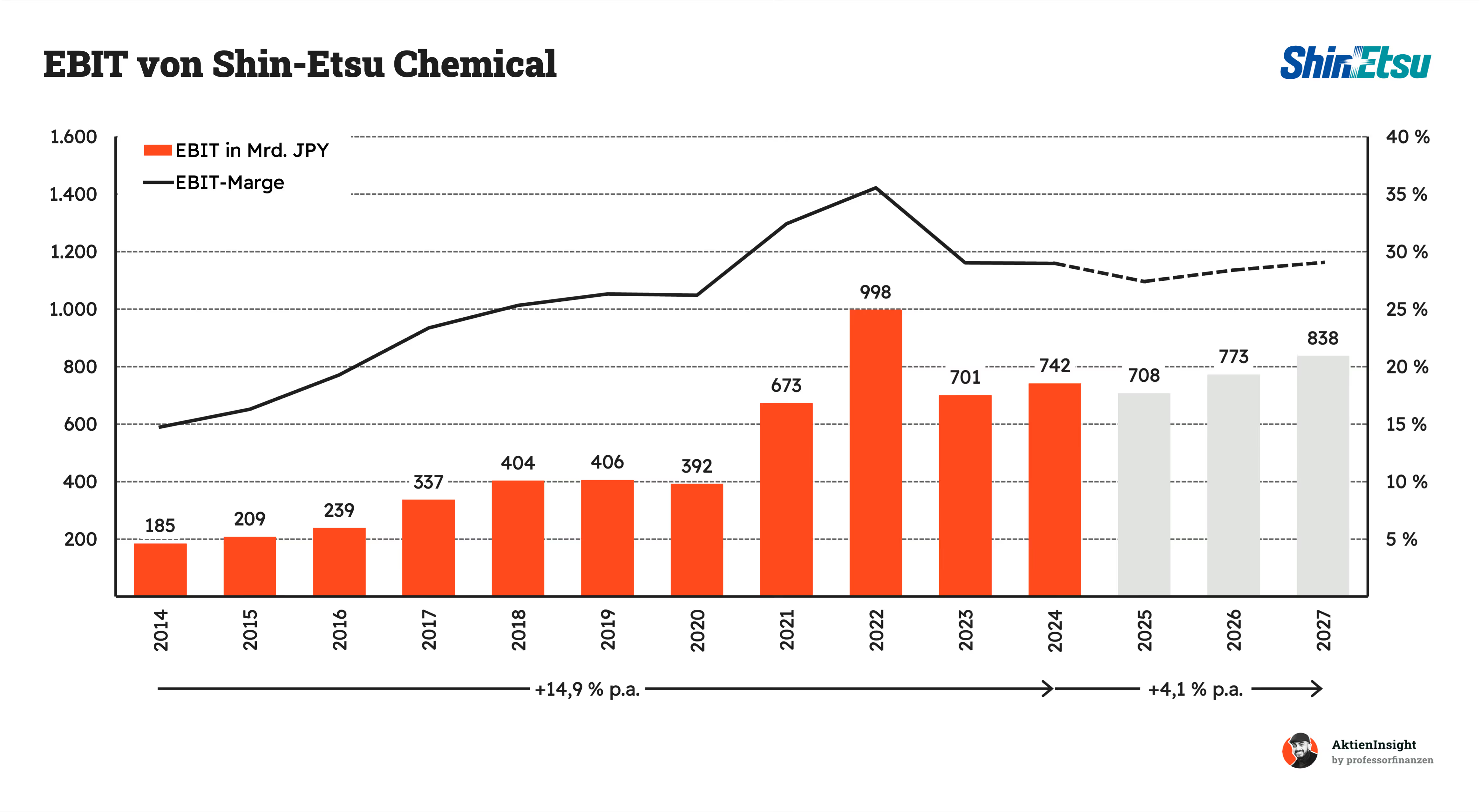

EBIT und Free Cash Flow

Shin-Etsus EBIT ist sogar um 14,9 % pro Jahr gewachsen. Das EBIT ist so beeindruckend gewachsen, da sich die Marge in den letzten 10 Jahren von ungefähr 15 % auf fast 30 % verdoppelt hat. Dadurch ist Shin-Etsu noch profitabler geworden und hat ein hohes Gewinnwachstum.

In der Zukunft soll der Gewinn mit 4,1 % pro Jahr nur im Tempo der Umsätze wachsen. Die Marge soll leicht steigen, aber nicht mehr in dem Maße wie in der Vergangenheit. Wir schauen noch auf die Bruttomarge, um besser einzuschätzen, wie viel Potenzial wirklich noch vorliegt.

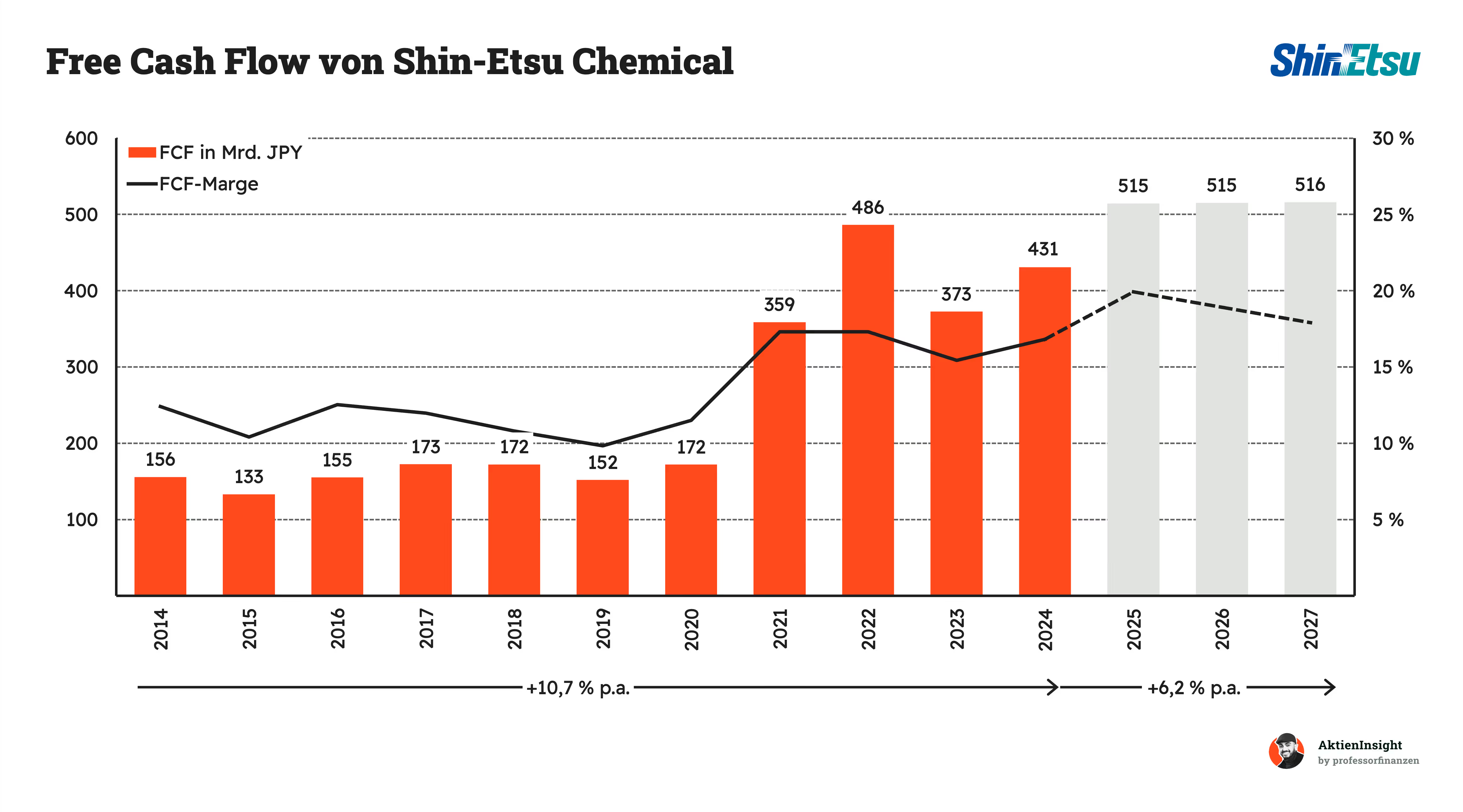

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) ist ebenfalls solide gewachsen. Das Wachstum lag in der Vergangenheit bei 10,7 % pro Jahr. Der FCF ist jedoch von 2014 bis 2020 praktisch kaum gewachsen. Die hohen Investitionen in Anlagen und die Lagerbildung von Wafern werden hier zum Hindernis für den Free Cash Flow. Die FCF-Marge liegt auch nur bei rund 17 % und damit deutlich hinter der EBIT-Marge.

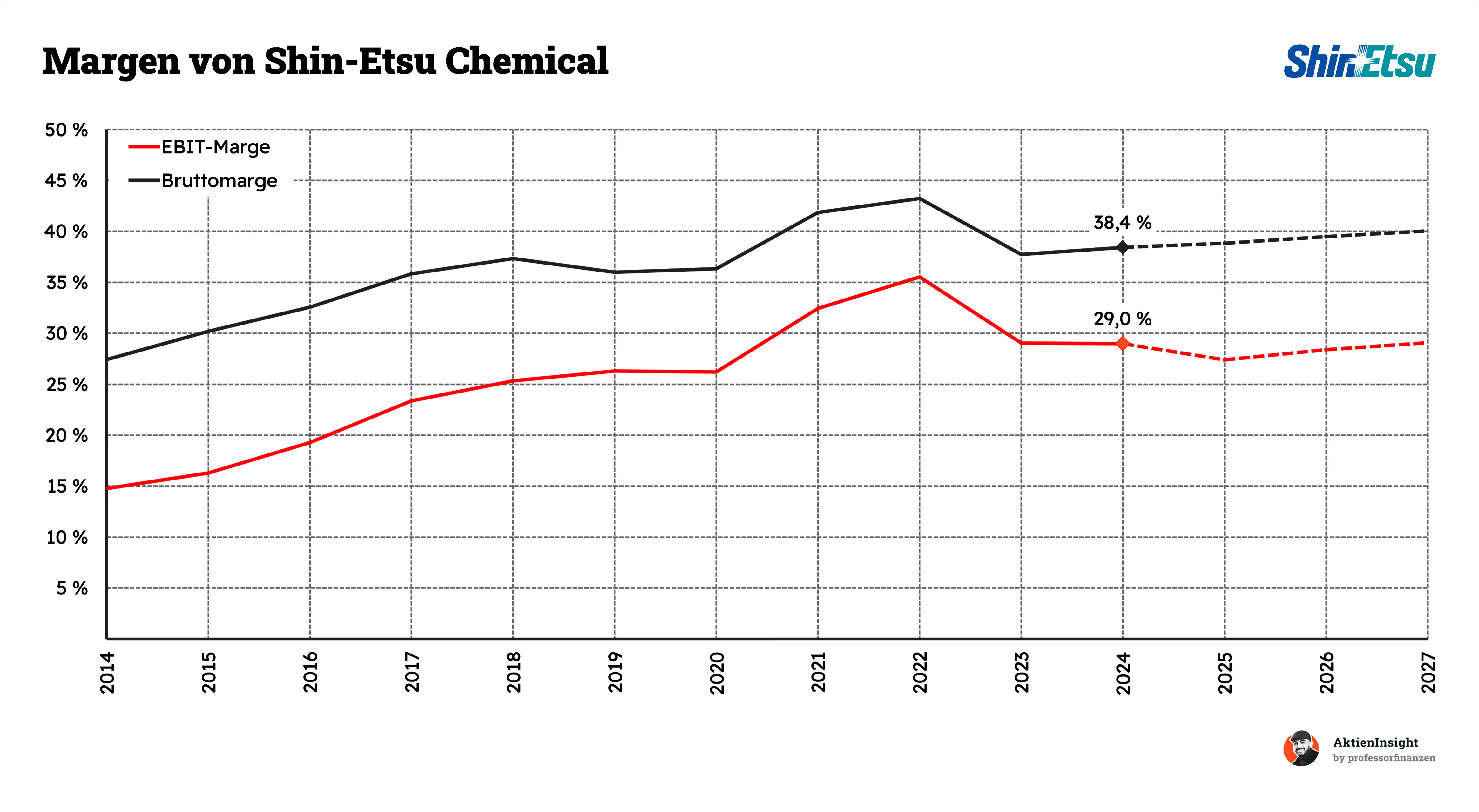

Shin-Etsus Margen sind beide über die Zeit attraktiv gewachsen. Die Bruttomarge ist dabei von rund 27 % auf 38 % gestiegen, aber Shin-Etsu schafft es schon länger nicht mehr, diese Marge zu steigern. Seit 2018 ist sie nur während Corona nochmals gestiegen und danach auch wieder unter 40 % gefallen.

Die EBIT-Marge ist dagegen stärker gestiegen. Shin-Etsu hat es geschafft, noch ein paar Skaleneffekte durch seine Größe zu erzeugen und so hat sich der Abstand zwischen Brutto- und EBIT-Marge über die Zeit verkleinert. Früher waren es 12 %-Punkte und inzwischen sind es nur noch 9 %-Punkte. Deshalb sehen wir das Potenzial für weitere EBIT-Margenanstiege begrenzt. Selbst im Rekordjahr 2022 war der Abstand bei 8 %-Punkten.

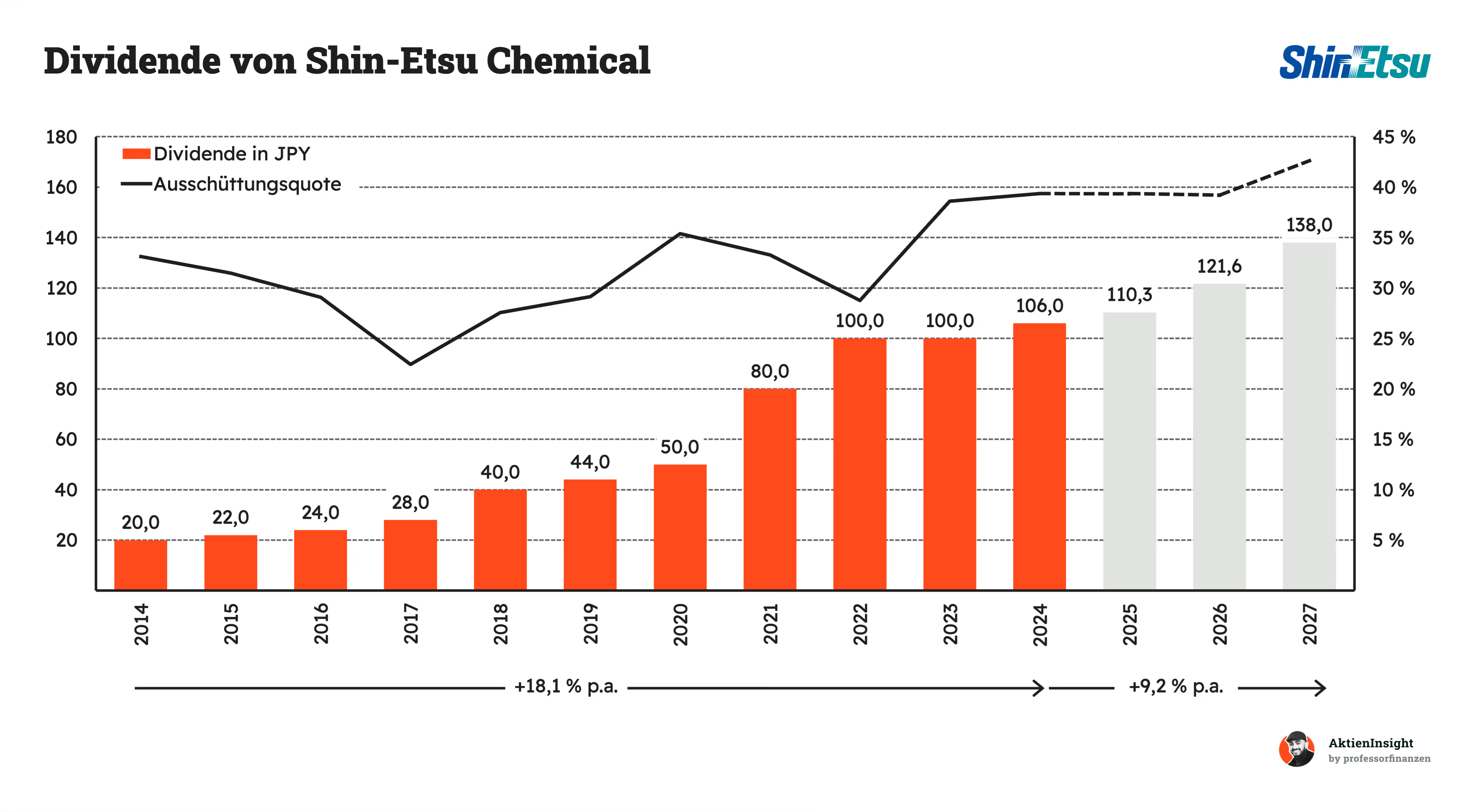

Ausschüttungen

Shin-Etsu hat eine besonders stabile Dividendenpolitik. In Japan ist das Konzept von jährlich steigenden Dividenden nicht so verbreitet wie in den USA, aber Shin-Etsu gibt sich Mühe, dass die Dividende nur steigt oder konstant bleibt. In den letzten 10 Jahren gab es keine einzige Kürzung und auch die Jahre davor ist die Dividende über 25 Jahre in Folge nie gesenkt worden.

Seit 2014 gab es ein starkes Wachstum der Dividende. Dank Shin-Etsus hohem Wachstum und vor allem der starken Covid-Phase konnte Shin-Etsu die Dividende um 18,1 % pro Jahr anheben. Dabei ist die Ausschüttungsquote nur leicht gestiegen von knapp über 30 % auf fast 40 %.

In den kommenden Jahren soll das Wachstum bei 9,2 % pro Jahr liegen. Damit bleibt Shin-Etsu bei einem attraktiven Wachstum und die Ausschüttungsquote bleibt dennoch relativ konstant über die Zeit.

Shin-Etsus Dividendenrendite liegt bei 2,2 %. In der Vergangenheit ist sie stark geschwankt, da der Kurs von Shin-Etsu sich dynamisch entwickelte. Inzwischen ist sie wieder etwas gestiegen, da die Aktie gefallen ist. Damit liegt sie über dem Median von 1,9 % und stellt einen attraktiven Einstiegspunkt dar.

Shin-Etsu kauft auch Aktien zurück. Shin-Etsu-Aktionäre profitieren neben der Dividende von Aktienrückkäufen. Im Schnitt der letzten 10 Jahre waren es nochmal 0,7 % pro Jahr, die auf den Gewinn an Wachstum hinzukamen. Inzwischen liegt ein Programm von 500 Mrd. Yen vor. Da die Aktienrückkäufe noch keine 10 Jahre existiert, gehen wir davon aus, dass langfristig 1 % oder mehr pro Jahr zurückgekauft werden. Es gibt zumindest genügend Material in der Bilanz. Shin-Etsu hat rund 18 % der Marktkapitalisierung in Cash hinterlegt.

Bilanzanalyse

Schulden. Shin-Etsu ist schuldenfrei. Sie haben keine Finanzschulden und zahlen keine Zinsen. Dank der hohen Margen und Gewinne sowie einer konsequenten Ausschüttungsquote von unter 50 % der Gewinne, hat sich sogar etwas Geld netto angesammelt. Es liegen inzwischen 1,7 Bio. Yen auf der hohen Kante, die sogar Zinsen erzeugen und den Gewinn um rund 11 % ansteigen lassen.

Kreditrating. Shin-Etsus neuestes Kreditrating von Moody’s kommt auf Aa3. Das entspricht einem AA- Rating. Das ist besser als Amazons Kreditrating und entspricht dem Rating von Meta. Das zeigt, wie sicher Shin-Etsus Zahlungsfähigkeit eingestuft wird.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Shin-Etsu hat einen minimalen Goodwill von 36,9 Mrd. Yen. Das sind 0,7 % aller Vermögenswerte und damit fast nicht existent.

Fazit zur Bilanz: Shin-Etsus Bilanz ist sicher. Shin-Etsu hat massenweise Cash gehortet, das nur darauf wartet, ausgeschüttet zu werden und Aktionären einen Mehrwert zu bringen. Man könnte sogar sagen, dass die Bilanz zu sicher ist.

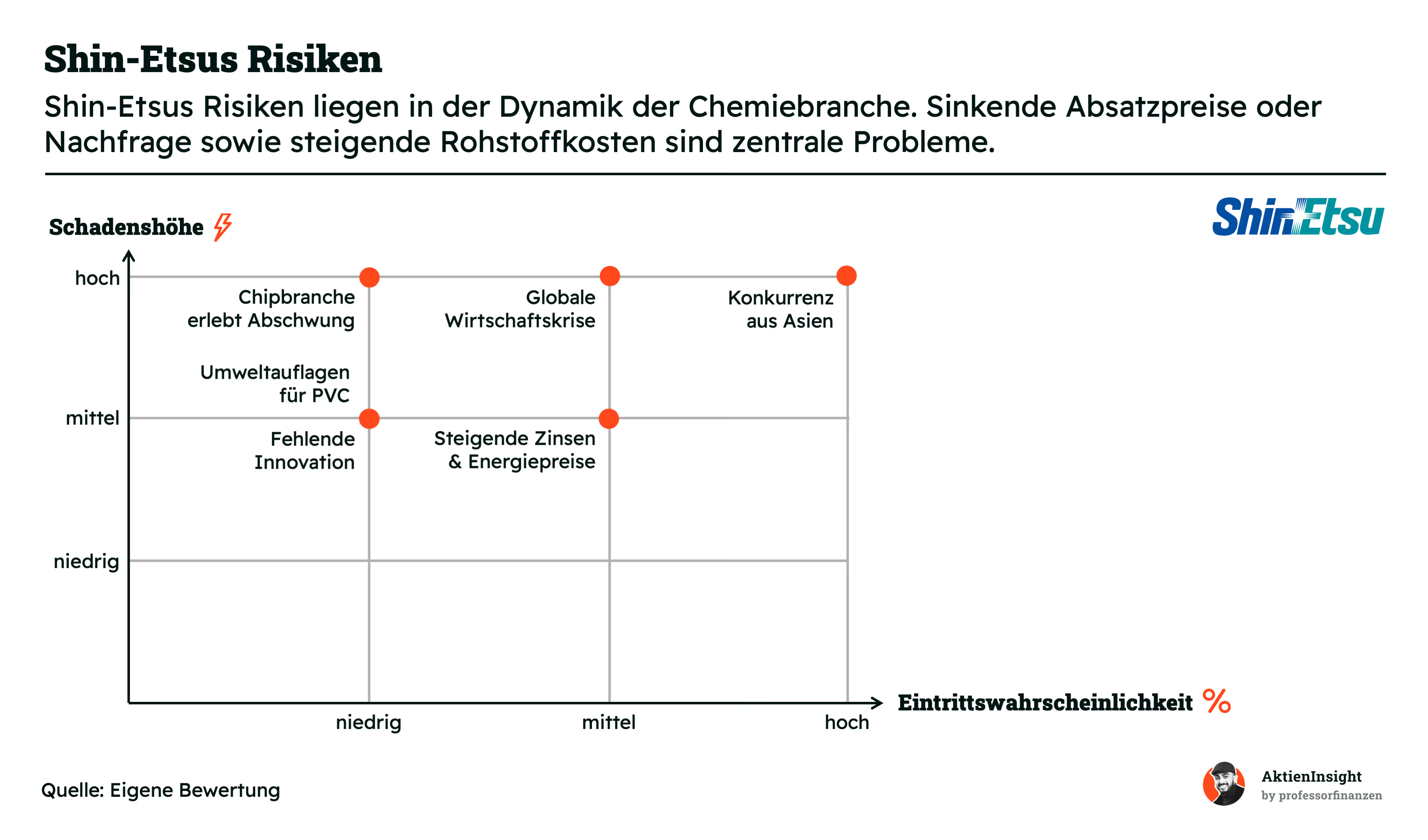

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum der Halbleiterbranche. Die weltweite Nachfrage nach Chips steigt langfristig durch KI, 5G, IoT oder Elektromobilität. Das sorgt für mehr Absatz bei Silizium-Wafern von Shin-Etsu.

Großer Boom in der Baubranche. Wenn der globale Immobilienbau anzieht, steigt die Nachfrage nach PVC. Shin-Etsu ist einer der größten Anbieter und profitiert direkt.

Konsolidierung Waferhersteller. Shin-Etsu ist die Nummer 1 der Waferhersteller. Diese Position könnte mit Übernahmen weiter ausgebaut werden.

Höhere Vorgaben an Nachhaltigkeit. Viele Kunststoffe lassen sich recyceln. Steigende Regulierung beim Recycling eröffnet das Potenzial für Wachstum bei Shin-Etsu. Neue, natürlich abbaubare oder recyclebare Kunststoffe könnten sowohl das Image des Materials verbessern als auch die technologische Führerschaft festigen.

Wachstum in Asien. In Schwellenländern wächst die Nachfrage nach Baumaterialien und Elektronik besonders stark. Shin-Etsu kann davon profitieren, dass sie direkt im Markt sind und der allgemeine Markt hier stärker wächst.

Wechsel zu 450mm-Wafern. Bisher werden Chips vor allem auf 300mm-Wafern gefertigt. An 450mm wird geforscht, aber ein Marktstart ist noch nicht in Aussicht. Besonders bei den aktuell steigenden Preisen für Chips könnten 450mm Wafer interessanter werden, weil größere Durchmesser eine deutliche Senkung der Produktionskosten möglich machen.

Risiken

Chipbranche erlebt Abwärtsphase. Wenn die Nachfrage nach Halbleitern einbricht, sinkt auch der Absatz von Wafern. Shin-Etsu hängt stark an diesem Markt. Es ist nicht so wahrscheinlich, dass die Nachfrage so stark abnimmt, aber bei Chips gibt es immer wieder Superzyklen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Steigende Zinsen und Energiepreise. Höhere Zinsen bremsen Investitionen in Bauprojekte. Das senkt die Nachfrage nach PVC und belastet die PVC-Preise. Steigende Energiekosten belasten dafür die Produktionsseite.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Globale Wirtschaftskrise. In einer schweren Krise gehen sowohl Bauprojekte als auch Chipbestellungen zurück. Shin-Etsu wäre gleich doppelt betroffen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Umweltauflagen für PVC. PVC steht oft in der Kritik wegen Umweltbelastung. Strengere Auflagen könnten Produktion und Absatz erschweren. Es bräuchte aber einen weltweiten Standard.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Konkurrenz aus Asien. Chinesische Anbieter könnten mit günstigeren PVC- und Wafer-Preisen Marktanteile gewinnen. Das würde die Margen drücken und langfristig Shin-Etsus Wettbewerbsfähigkeit schaden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Fehlende Innovation. Möglicherweise könnte in Zukunft der 450mm-Wafer entwickelt werden. Dadurch müsste Shin-Etsu hochreine Kristalle mit noch größerem Durchmesser erforschen. Das könnte technologisch zum Problem werden, wobei der 450mm-Wafer vorerst auf Eis liegt in der Branche.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Bewertung

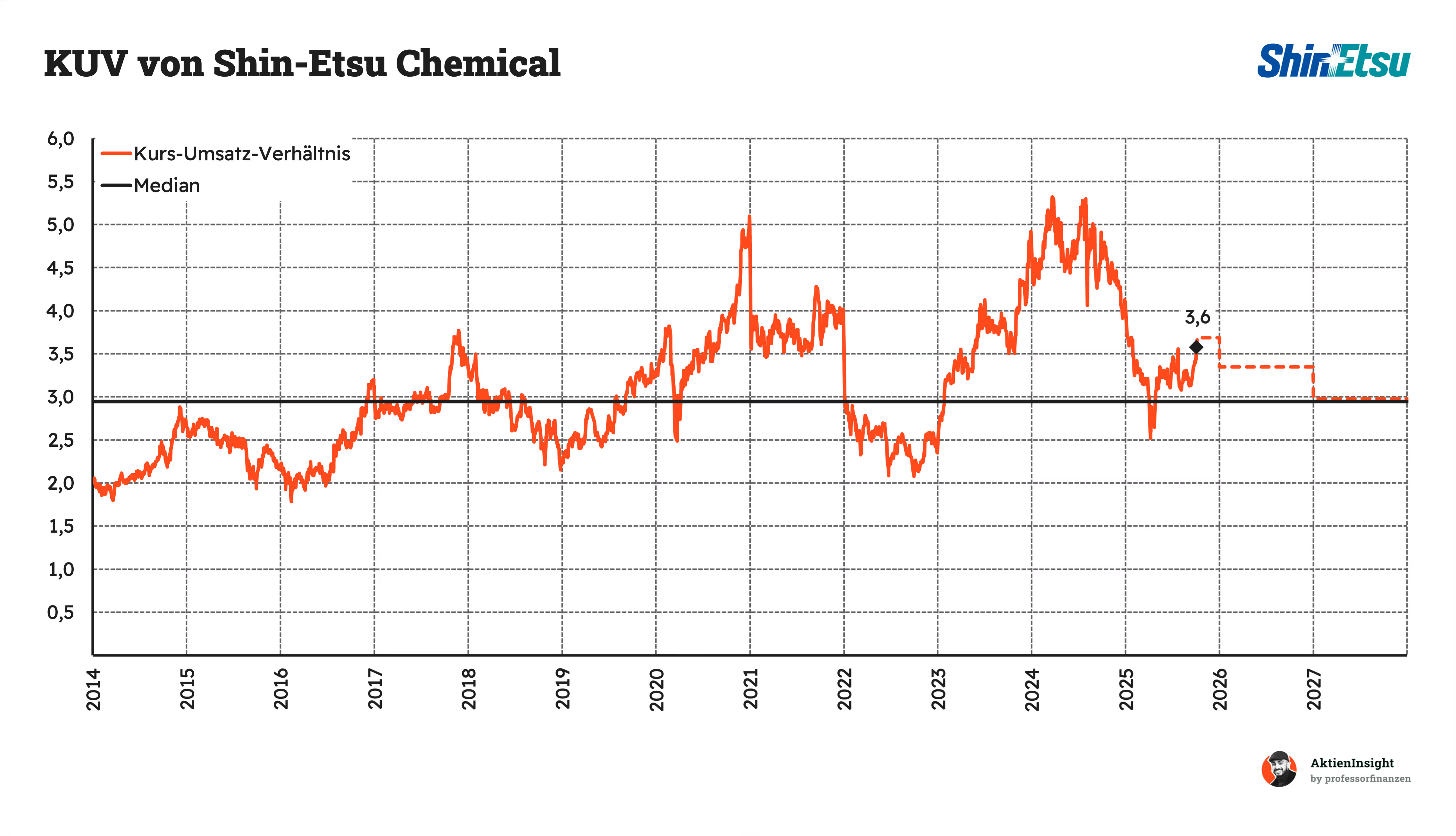

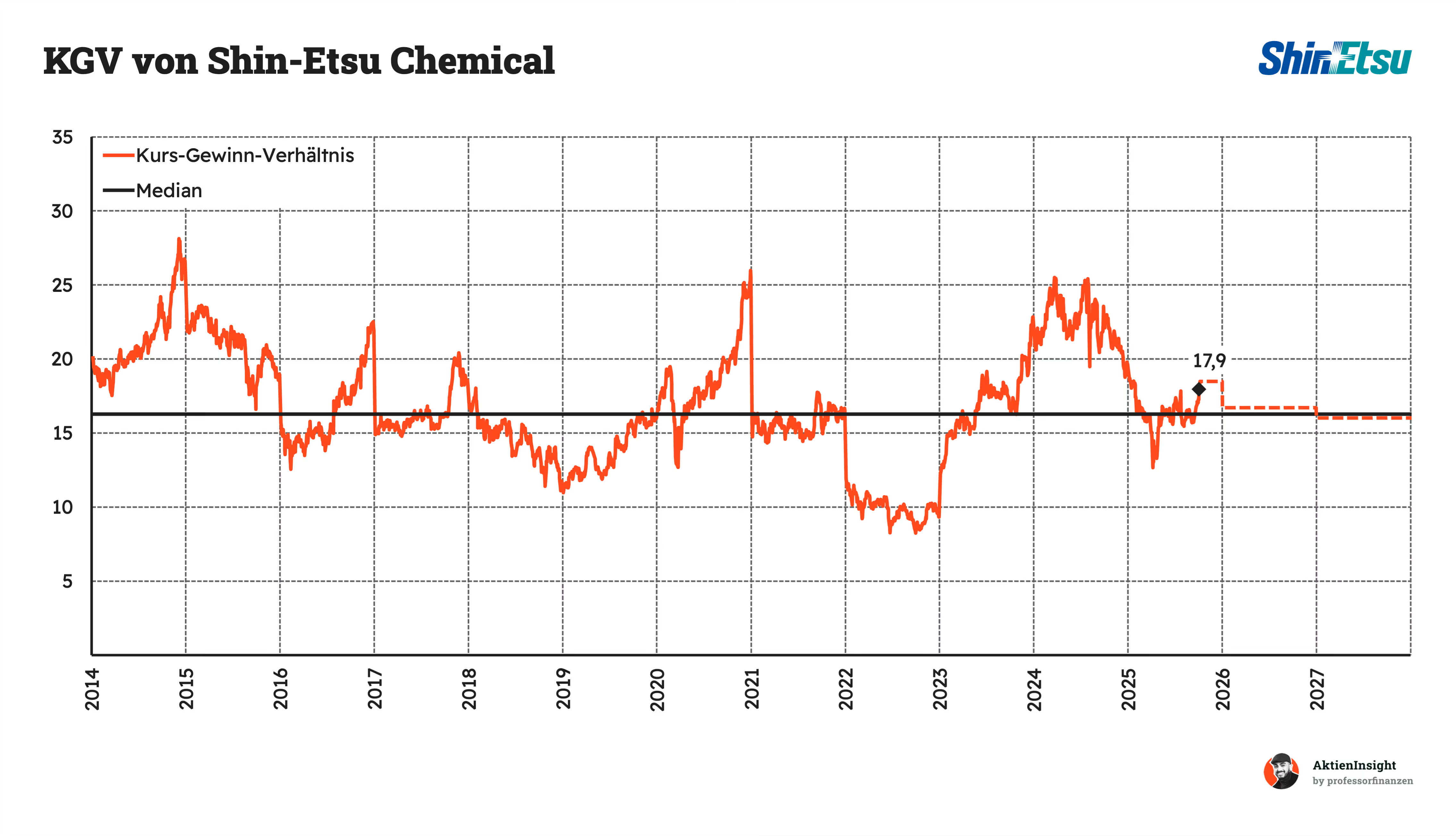

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Shin-Etsus Kurs-Umsatz-Bewertung liegt bei 3,6. Die Bewertung liegt damit deutlich über dem Median von 2,9. Shin-Etsu ist somit rund 28 % teurer als in der Vergangenheit. Allerdings haben sich die Margen seitdem deutlich erhöht, deshalb schauen wir genauer auf die Gewinnkennzahlen:

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 17,9. Das KGV liegt über dem Median. Shin-Etsu hat 18 % seines Cashs als Reserve auf der Bank. Das bedeutet, dass sie mit einem großen Aktienrückkauf ihr KGV unter 14 bringen könnten. Damit wäre die Bewertung eigentlich 20 % unter dem historischen Median und soll in Zukunft noch weiter sinken. Das sieht attraktiv aus.

Insgesamt wirkt Shin-Etsu in unseren Augen durch die hohe Cash Reserve damit fair bewertet.

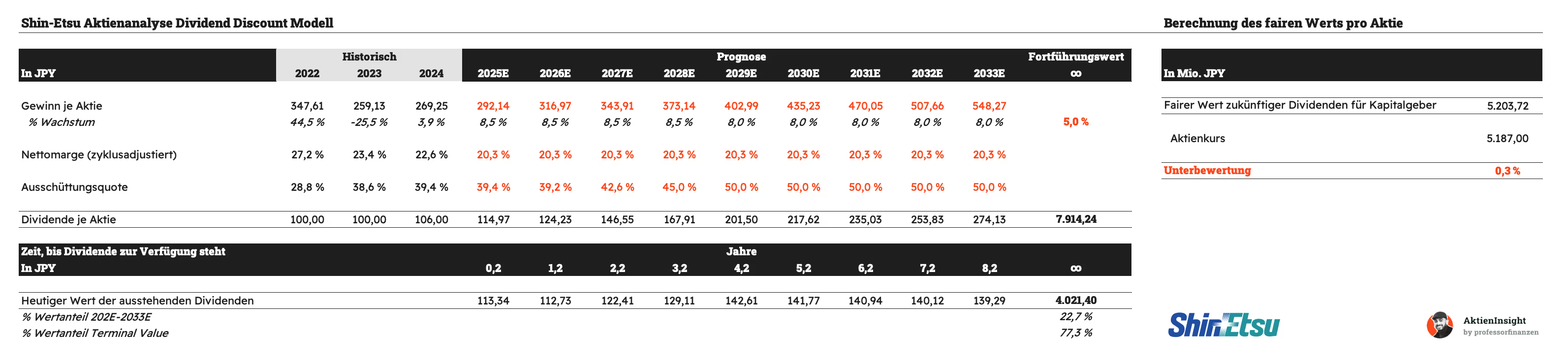

Dividend-Discount-Modell (DDM)

Für unsere weitere Bewertung haben wir ein DDM für die Shin-Etsu-Aktie aufgestellt. Das Modell eignet sich hier besonders gut, da Shin-Etsu eine höhere Dividende zahlt, sie nicht senkt und Kapital an die Aktionäre zurückführt.

Das Dividend-Discount-Modell hat den Vorteil, dass es einfach zu verstehen ist und einem DCF-Modell recht nah kommt. Es wird berechnet, indem alle zukünftigen Dividenden diskontiert und aufaddiert werden. Der Wert, den man erhält, ist der Unternehmenswert.

Ein Nachteil des Modells ist, dass es recht simpel aufgebaut ist und die Unternehmensentwicklung nicht im Detail betrachtet.

Für unser DDM gibt es 4 Komponenten:

- Kurs

- Gewinn & Gewinnwachstum je Aktie

- Ausschüttungsquote inkl. Aktienrückkäufen

- Kosten des Eigenkapitals (Renditeerwartung der Aktionäre)

Gewinn & Gewinnwachstum je Aktie

Für die Gewinnentwicklung haben wir folgende Annahmen getroffen:

Der Umsatz entwickelt sich in etwa im Tempo der Chipbranche. Wir gehen von 6 % Umsatzwachstum aus. Zudem kauft Shin-Etsu 2,5 % der Aktien pro Jahr zurück. In Zukunft senkt sich dieser Wert auf 2 %. Langfristig rechnen wir mit einem organischen Wachstum von 3 % pro Jahr und weiteren 2 % Aktienrückkäufen.

Für die Nettomarge haben wir den historischen Schnitt von Shin-Etsu genommen und leicht reduziert. Damit kommen wir langfristig auf eine etwas niedrigere Nettomarge.

Ausschüttungsquote inkl. Aktienrückkäufen

Shin-Etsu hat aktuell eine Ausschüttungsquote von rund 40 %. Wir gehen davon aus, dass die Ausschüttungen auf 50 % steigen und die restlichen Gewinne in organisches Wachstum sowie Aktienrückkäufe reinvestiert werden.

Kosten des Eigenkapitals

Für die Diskontierung haben wir die allgemeine Marktrendite des japanischen Aktienmarkts geschätzt. Da dieser in der Vergangenheit zu den schwächeren Märkten zählte, in den letzten Jahren aber wieder an Fahrt gewann, haben wir mit 8 % Rendite pro Jahr gerechnet.

Die Shin-Etsu-Aktie war in den letzten fünf Jahren etwas riskanter als der Markt mit einem Beta von 1,1. Das ergibt Eigenkapitalkosten von 8,6 %.

Ergebnis

Im DDM-Modell erhalten wir für Shin-Etsu einen fairen Kurs von rund 5.204 Yen bzw. eine Unterbewertung von 0,3 %. Daraus ergibt sich eine rechnerische Renditeerwartung von 8,5 % pro Jahr für die nächsten zehn Jahre.Wir finden die Bewertung fair.

Fazit

Shin-Etsu ist ein weltweit führender Chemiekonzern. Das Unternehmen produziert Halbleitermaterialien, PVC, Spezialchemikalien und Silikone. Besonders stark ist Shin-Etsu im Bereich Wafer für die Chipindustrie, wo sie der Weltmarktführer sind. Gleichzeitig sind sie auch in anderen Wirtschaftsbereichen vertreten wie PVC für die Bauindustrie. Diese Mischung macht Shin-Etsu zu einem vielseitigen Chemieunternehmen.

Diversifikation und globale Aufstellung sind die Basis des Erfolgs. Shin-Etsu ist in Asien, Europa und den USA aktiv und bedient damit alle wichtigen Märkte. Das Unternehmen wächst nicht nur mit dem Boom der Halbleiter, sondern profitiert auch von steigender Nachfrage nach PVC in Schwellenländern. Die Internationalisierung sorgt dafür, dass Shin-Etsu nicht von einem einzelnen Markt abhängt. Auch die starke Stellung in unterschiedlichen Sparten stabilisiert das Geschäft.

Im Wettbewerb hat Shin-Etsu eine klare Stärke. Sie sind in mehreren Bereichen Marktführer und verfügen über technisches Know-how, das nur schwer nachgebaut werden kann. Vor allem bei Wafern hat Shin-Etsu eine dominante Position, die durch hohe Eintrittsbarrieren geschützt ist. Das unterscheidet sie von klassischen Chemieunternehmen, die stärker im Preiskampf stehen.

Herausforderungen. Die Halbleiterbranche ist zyklisch und kann in einzelnen Jahren stark schwanken. Auch steigende Zinsen oder eine globale Rezession würden Shin-Etsu belasten, weil dann sowohl Bau als auch Elektronik schwächer laufen. Dazu kommen regulatorische Risiken und mögliche Handelskonflikte, die das internationale Geschäft treffen könnten.

Bei den Kennzahlen überzeugt Shin-Etsu. Das Unternehmen arbeitet mit hohen Margen und ist sehr profitabel. Das Gewinnwachstum war in den letzten 10 Jahren bei fast 15 % pro Jahr, gleichzeitig ist die Bilanz schuldenfrei und voller Cash. Ein weiterer Pluspunkt ist die regelmäßige Ausschüttung an die Aktionäre, die inzwischen auch Aktienrückkäufe umfasst.

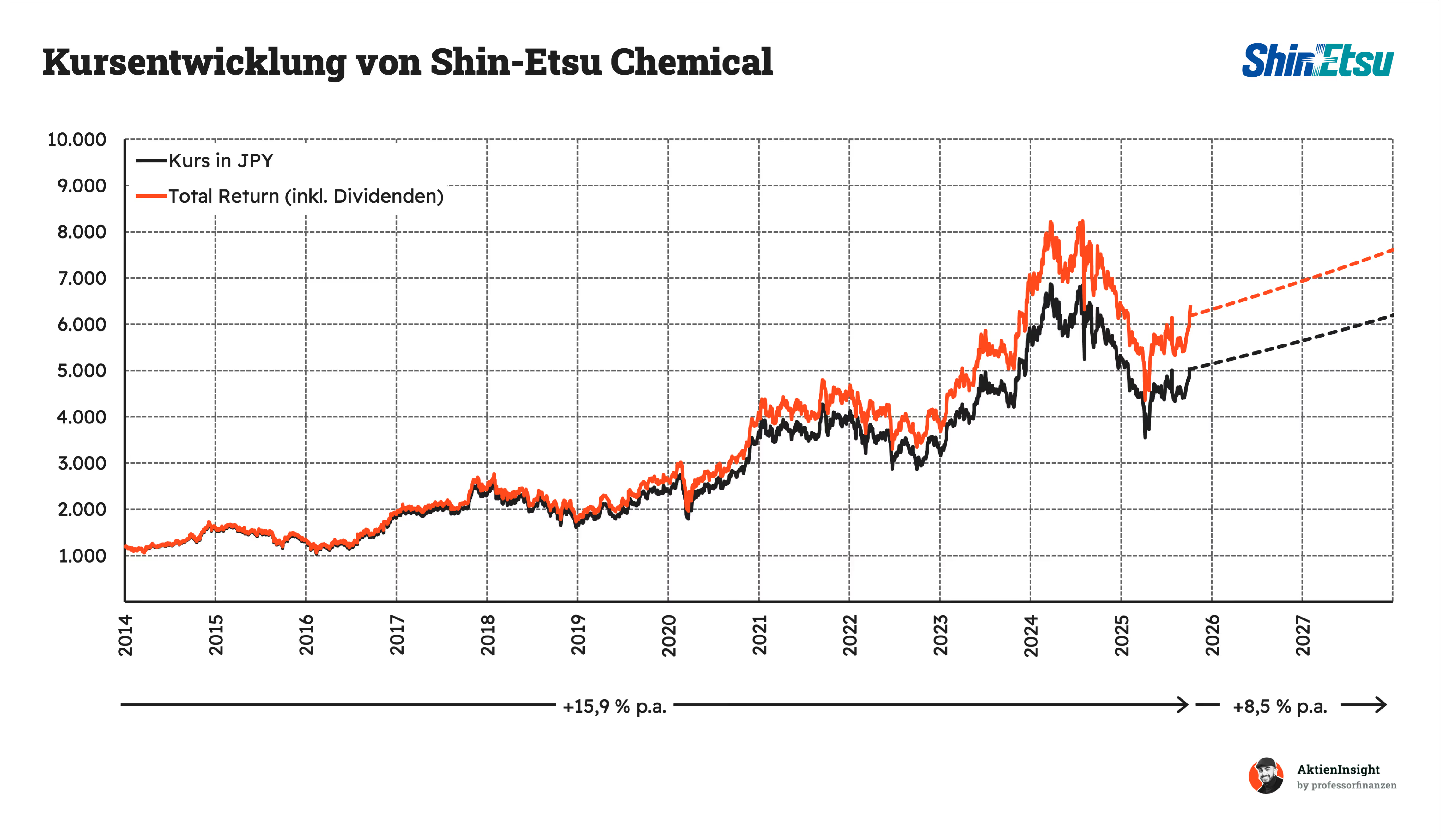

Wir sehen die Shin-Etsu-Aktie als kaufenswert an. Beim aktuellen Kurs von 5.187 Yen erwarten wir etwa 8,5 % Rendite pro Jahr. Shin-Etsu kombiniert Marktführerschaft, hohe Profitabilität und eine Top-Bilanz in einem Unternehmen. Für Investoren, die ein robustes Chemieunternehmen mit starkem Fokus auf Zukunftsmärkte wie Halbleiter suchen, ist Shin-Etsu ein attraktiver Kaufkandidat aus Japan.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von Shin Etsu.