.avif)

.avif)

Sonova Aktienanalyse

.webp)

Einleitung

Sonova ist der Marktführer für Hörgeräte. Das Unternehmen deckt mit Marken wie Phonak alles ab: von High-End-Hörgeräten über chirurgische Implantate bis hin zu einem riesigen eigenen Ladennetz mit über 3.600 Stores.

Demografischer Wandel und ein konzentrierter Markt. Der Absatz von Hörgeräten wächst jährlich um etwa 6 %, getrieben durch eine alternde Bevölkerung. Sonova teilt sich diesen Milliardenmarkt mit nur vier anderen großen Playern. Besonders spannend: Die Aktie notiert aktuell fast 40 % unter ihrer historischen Bewertung.

Qualitäts-Aktie mit versteckten Risiken? Trotz der Marktführung gibt es Gegenwind. Tech-Giganten wie Apple drängen mit ihren Kopfhörern immer weiter in das Segment vor und könnten das klassische Geschäft angreifen. Zudem hat der neue CEO aggressive Wachstumsziele ausgesprochen. In unserer Analyse tauchen wir tief in das Geschäftsmodell ein und werfen einen Blick darauf, wie es für Sonova weitergehen könnte.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Sonova Aktienanalyse Geschäftsmodell - Branche4.1 Hörgeräte-Branche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Eric Bernard

Eric Bernard (59) ist seit dem 15. September 2025 der CEO von Sonova. Er hält einen Master in Angewandter Mathematik der Université Paris Dauphine-PSL sowie einen Abschluss der ESSEC Business School. Bernard blickt auf eine über 30-jährige Karriere in der Medizintechnik- und Optikbranche zurück. Seine Ausbildung und internationale Erfahrung bilden das Fundament für seine Führungstätigkeit und seine Expertise in der Steuerung komplexer, global agierender Gesundheitsunternehmen.

Vor seinem Eintritt bei Sonova leitete Bernard von 2019 bis 2024 als CEO den Konkurrenten WS Audiology. Dort verantwortete er maßgeblich die Integration von Widex und Sivantos. Zuvor war er 25 Jahre in verschiedenen Führungspositionen bei Essilor tätig, dem Weltmarktführer in der Augenoptik, und gehörte neun Jahre dessen Executive Committee an. Sein Werdegang ist somit durch eine konsequente Spezialisierung auf beratungsintensive Gesundheits- und Konsumgütermärkte gekennzeichnet.

In seiner aktuellen Amtszeit leitete Bernard im März 2026 eine signifikante strategische Kehrtwende ein. Er ordnete den Verkauf der Consumer-Hearing-Sparte an, um den Fokus vollständig auf das profitable Kerngeschäft der Hörgeräteakustik zu legen. Seine Strategie zielt auf eine Umsatzsteigerung auf sechs Milliarden Franken bis 2031 ab. Hierbei setzt er primär auf technologische Innovationen durch Künstliche Intelligenz sowie eine gezielte Marktexpansion in Asien.

Vergütung

Die Vergütung des aktuellen CEOs ist aufgrund seiner kurzen Amtszeit noch nicht bekannt. Wir werfen deshalb einen Blick auf der Vergütungsprogramm des alten CEOs. Insgesamt erhielt dieser ein Gehalt von 3,9 Mio. CHF aufgeteilt in:

- 23,6 % Festgehalt. Als CEO erhielt Kaldowski im Geschäftsjahr 2024/25 ein Basisgehalt von rund 0,92 Mio. CHF. Er bildet die Grundlage für die Berechnung der variablen Komponenten.

- 17,0 % 1-Jahres-Bonus. Die kurzfristige variable Vergütung (Variable Cash Compensation) basiert auf finanziellen Kennzahlen wie dem Umsatz- und EBITA-Wachstum sowie auf ESG-Kriterien und individuellen Zielen.

- 55,1 % Aktienbasierte Vergütung. Den größten Anteil macht das langfristige Incentive-Programm aus, welches in Form von Performance Share Units (PSUs) und Aktienoptionen gewährt wird. Die PSUs sind an den relativen Aktienrendite-Vergleich gekoppelt, während die Optionen vom Erreichen der ROCE-Ziele abhängen.

- 4,3 % Sonstige Vergütung. Dieser Teil umfasst Arbeitgeberbeiträge an die Pensionskasse sowie weitere Nebenleistungen. Im Geschäftsjahr 2024/25 belief sich dieser Anteil auf rund 0,17 Mio. CHF.

Das Vergütungsprogramm ist stark leistungsorientiert aufgebaut. Die hohe Gewichtung variabler Aktienkomponenten sorgt für eine enge Kopplung an operative Kennzahlen und Kapitalmarktperformance. Gleichzeitig führt diese Struktur zu erheblichen Schwankungen in der tatsächlichen Vergütung je nach Geschäftsentwicklung und Aktienkurs.

Uns gefällt das Vergütungsprogramm. Das Festgehalt ist gering und die langfristige aktienbasierte Vergütung basiert nicht nur auf der Kursrendite, sondern auch auf dem ROCE.

Aktionärsstruktur

Sonova hat mit Beda Diethelm und der Gründerfamilie Rihs gleich zwei Ankeraktionäre. Zusammen halten sie einen beachtlichen Teil der Firma. Für uns als Anleger ist das ein gutes Signal, weil diese Eigentümer wirklich langfristig denken. Sie nutzen ihre Stimmrechte aktiv und geben dem Unternehmen so eine klare Richtung vor. Das sorgt für eine Stabilität, die man bei reinen Finanzinvestoren oft vergeblich sucht. Gerade in schwierigen Phasen hat die Firma durch diese Struktur einen starken Rückhalt.

Der CEO Eric Bernard ist erst seit Ende 2025 im Amt und hält aktuell noch keine Aktien. Daher ist seine genaue Beteiligung momentan noch kein Faktor für die Analyse. Das ist bei einem so frischen Start aber auch völlig normal. In der Regel wird das Management bei Sonova über Aktienoptionen vergütet, wodurch sein Anteil in Zukunft automatisch steigen sollte. Damit bekommt er denselben Anreiz wie wir: Er will den Aktienkurs nachhaltig nach oben treiben. So sitzt er bald mit uns Aktionären im selben Boot.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Sonova ist ein führender Hersteller von Hörlösungen. Um das etwas weniger abstrakt darzustellen, schauen wir uns die einzelnen Bereiche mit Beispielen an.

Medizinische Hörgeräte. Sonova stellt unter den Marken Phonak, Unitron und Advanced Bionics (AB) medizinische Hörgeräte her. Diese Geräte werden bei Menschen mit einem Verlust der Hörkraft eingesetzt. Die Verordnung dafür gibt es in der Regel nach einer ärztlichen Untersuchung auf Rezept.

Cochlea Implantat vs. „einfaches Hörgerät“. Sonova stellt sowohl „einfache Hörgeräte“ als auch Cochlea-Implantate her. Ohne dabei zu sehr ins Detail zu gehen, eine kurze Differenzierung: Cochlea-Implantate werden bei besonders schwerem Hörverlust eingesetzt. Sie sitzen direkt am Hörnerv an und müssen chirurgisch eingesetzt werden.

Hörlösungen für Konsumenten. Mit der Marke Sennheiser ist Sonova mittlerweile auch beim normalen Verbraucher angekommen. Die Marke wurde 2021 für 200 Mio. Euro gekauft. Sennheiser stellt hochwertige Kopfhörer und auch Lautsprecher her.

Sonova hat noch einen weiteren Geschäftsbereich. Und zwar audiologische Betreuung. Um diesen Bereich zu verstehen, müssen wir zunächst verstehen, wie genau eigentlich die Branche der Hörgeräte funktioniert.

Wie kommt man eigentlich zu einem Hörgerät? Die meisten Menschen mit Hörgerät sind 50 Jahre aufwärts. In der Regel merken sie selbst nicht, dass sie einen Hörverlust haben. Es beklagen sich Familie, Freunde oder Arbeitskollegen.

Dann kommt der Gang zum Arzt. Der stellt den Hörverlust fest und verschreibt dem Patienten ein Hörgerät. Mit diesem Rezept geht der Kunde in den Fachhandel. Zum Beispiel zu Sonova. Mit über 3.600 Fachgeschäften sind sie in 20 Märkten vertreten.

Hörgeräte sind nicht trivial. Und deshalb gibt es bei Sonova den Bereich Audiological Care. Hörgeräte werden genauestens auf den Patienten abgestimmt und müssen in regelmäßigen Abständen nachjustiert werden. Der Patient muss erst an das neue Hören herangeführt werden. Das machen die Experten im Netzwerk von Sonova.

Sonova Aktienanalyse Geschäftsmodell

Hörgeräte (47,4 %)

Hörgeräte sind mit 47,4 % das wichtigste Produkt von Sonova. Zu den Marken gehören Phonak, Unitron oder Hansaton. Die Geräte liegen meist im oberen Preissegment und kosten zwischen 1.000 und über 5.000 Euro. Sie bilden die Basis für das Unternehmen. Da die Technik immer besser wird, entscheiden sich viele Kunden für diese hochwertigen Lösungen direkt vom Spezialisten.

Service (38,1 %)

Der Service steuert stolze 38,1 % zum Umsatz bei. Hier geht es vor allem um Beratung, Kalibrierung und die Wartung der verkauften Hörgeräte. Da man solche Geräte nicht einfach im Laden kauft und fertig ist, braucht es Profis für die richtige Einstellung. Über Marken wie AudioNova baut Sonova so eine enge Bindung zu den Kunden auf.

Cochlea-Implantate (7,1 %)

Cochlea-Implantate machen 7,1 % vom Geschäft aus. Diese speziellen Systeme sitzen sowohl im Ohr als auch außen am Kopf. Sie müssen operativ eingesetzt werden und helfen Menschen mit sehr starkem Hörverlust, denen normale Geräte nicht mehr reichen. Hier ist Sonova als medizinischer Spezialist gefragt. Es ist ein technisch sehr anspruchsvoller Bereich für schwerste Fälle.

Kopfhörer (5,2 %)

Ein kleiner Teil der Umsätze entsteht durch den Verkauf klassischer Kopfhörer. Das macht 5,2 % aus und läuft über die Marke Sennheiser. Sonova nutzt hier sein Wissen aus der Hörgeratetechnik für Produkte im normalen Konsumentenbereich. So erreicht die Firma auch Leute, die vielleicht noch kein medizinisches Gerät brauchen, aber trotzdem Wert auf erstklassigen Sound beim Musikhören legen.

Upgrades und Zubehör (2,2 %)

Upgrades und Zubehör bilden mit 2,2 % den Abschluss. Nachdem ein Cochlea-Implantat operativ eingesetzt wurde, können Kunden später verschiedene Erweiterungen oder neue Teile dazukaufen. Das ist ein praktisches Zusatzgeschäft, das direkt an die medizinischen Eingriffe anknüpft. So bleibt man auch lange nach der ersten Operation mit den Patienten in Kontakt und liefert immer die passende Technik.

Länderverteilung der Umsätze

Die USA sind mit 30 % Umsatzanteil das umsatzstärkste Land. Das ist auf die hohen medizinischen Kosten und die starke Kaufkraft der fast 350 Mio. Einwohner zurückzuführen.

Weitere 51 % des Umsatzes entstehen in Europa und dem Nahen Osten. Wobei vor allem Zentraleuropa wichtig ist, da hier die Kaufkraft und Gesundheitsvorsorge stärker sind.

Im asiatisch-pazifischen Raum erwirtschaftet Sonova hingegen nur 12 %. Das ist einerseits auf die geografische Entfernung zurückzuführen, andererseits aber auch auf die Altersstruktur. In Europa und den USA leben deutlich mehr ältere Menschen im Verhältnis zum Rest der Bevölkerung als in Asien.

Auch wenn sich das in Zukunft ändern wird, wuchs Sonova im asiatischen Raum 2022 noch schlechter als in Europa und den USA. Das Problem geht Sonova aber schon an. Im selben Jahr haben sie Julie Tay, die ehemalige Managing Directorin Asia Pacific bei Align Technology, in den Verwaltungsrat geholt. Sie soll dabei helfen, das Wachstum in der Region zu stärken.

Die letzten 7 % des Umsatzes entstehen in der Wirtschaftsregion Americas und sind für das Geschäft nicht allzu relevant.

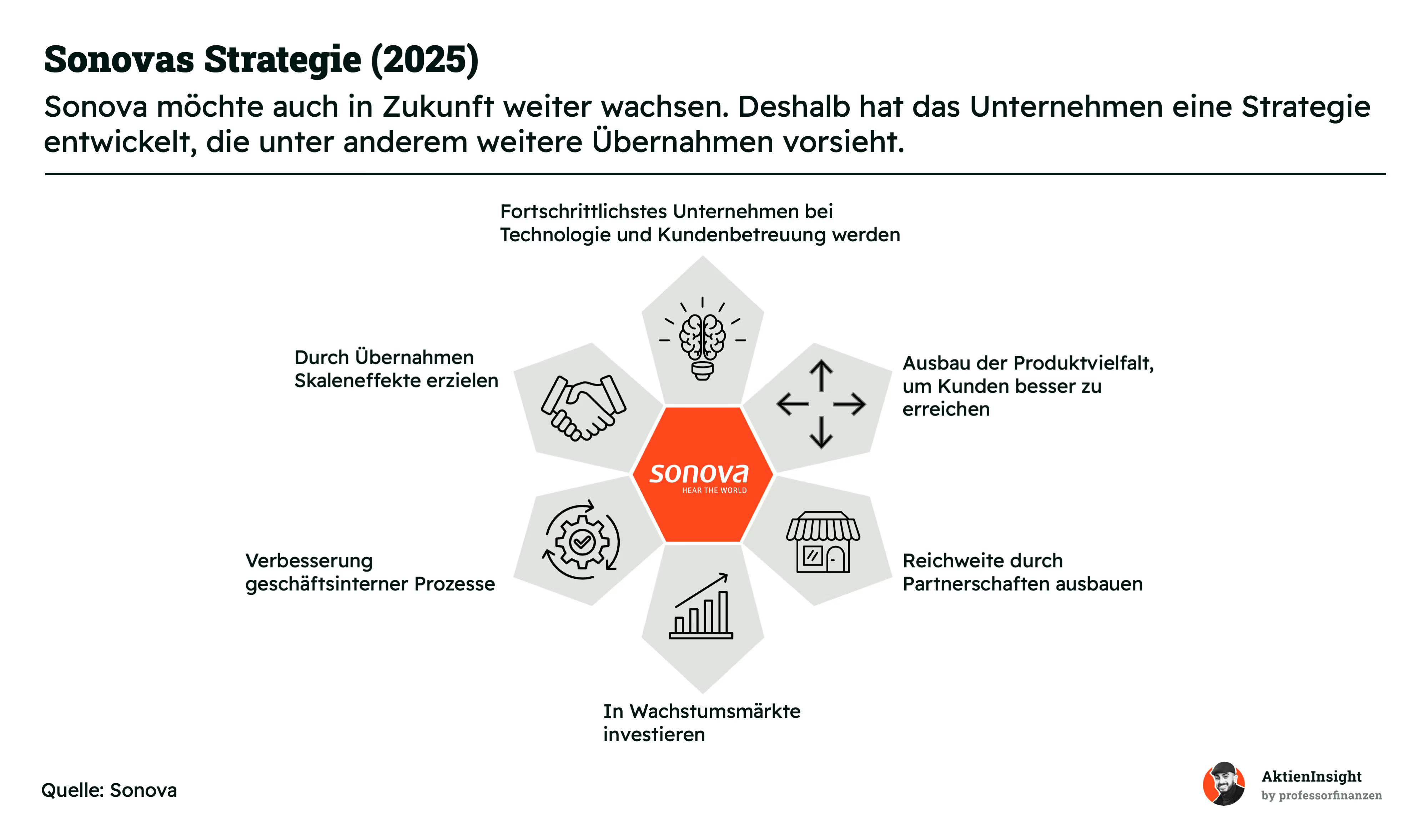

Unternehmensstrategie

Sonova hält bereits seit gut 5 Jahren an ihrer Strategie fest. Im Wesentlichen gibt es keine Sprünge von links nach rechts, aber doch Anpassungen an aktuelle Trends:

- #1 für Technologie undKundenbetreuung. Sonova gilt in der Branche schonals führend, was die Technologie hinter den Hörgeräten angeht. Auch der Ansatz,in den direkten Verkauf gegenüber dem Kunden zu gehen, ist erstmal nicht neu,soll aber weiter ausgebaut werden. Außerdem hat Sonova Phonak Lumityeingeführt. Eine neue Produktplattform, die noch mehr Konnektivitätsmöglichkeitmit modernen Geräten wie Handys und Laptops ermöglicht.

- Produktvielfalt erhöhen. Strategischer Fokus auf technologische Innovationen wie KI im medizinischen Kerngeschäft und hochspezialisierte Implantate statt auf Lifestyle-Produkte.

- Reichweite durchPartnerschaften. Die asiatisch-pazifische Regionwill Sonova vor allem durch den Ausbau der Kooperation mit Alibaba und Tencentstärker wachsen lassen. Über diese beiden Unternehmen hat Sonova Zugriff aufüber 320 lokale Stores.

- In Wachstumsmärkte investieren. Hiermit sind vor allem Asien und Afrika gemeint. Aber auch die USA haben noch Potenzial. Dort hat Sonova vor kurzem die Kette für Hörkliniken Alpaca Audiology gekauft.

- Verbesserung interner Prozesse. Sonova hat in den vergangenen Jahren dafür schon einige Optimierungsprojekte umgesetzt.

- Skaleneffekte durch Übernahmen. Neben Sennheiser übernimmt Sonova regelmäßig kleinere Unternehmen aus dem Bereich der Hörgeräte. Der Markt konsolidiert sich immer weiter und Sonova kann Marktanteile gewinnen.

Zusätzlich dazu kam Anfang des Jahres eine Erweiterung der Strategie durch den neuen CEO. Im Kern geht es dabei darum, vollen Fokus auf die Kernkompetenz Hörgeräte zu geben. Die Kopfhörermarke Sennheiser soll deshalb schon wieder abgestoßen werden.

Trotzdem möchte der CEO bis in das Geschäftsjahr 2030/31 den Umsatz auf 6 Mrd. CHF steigern. Das würde einer Wachstumsrate von 7,6 % pro Jahr entsprechen.

Gleichzeitig soll aber auch noch die Marge verbessert werden. Konkrete Zahlen gibt es dafür zwar nicht, allerdings spricht das Management davon, dass das EBITA etwa 2 %-Punkte stärker als der Umsatz wachsen soll.

Der neue CEO ist ambitioniert, da Sonova in den letzten Jahren eher 6 % jährlich wuchs. Wir sehen die Schätzungen eher als ein „best case“ Szenario.

Fazit

Sonovas Geschäftsmodell ist solide und bietet weiteres Wachstumspotential. Gleichzeitig arbeiten sie daran, ihre Schwäche in Asien zu beheben. Der neue CEO bringt hohe Ambitionen in das Unternehmen, für uns muss er sich aber erst einmal beweisen.

Branche

Hörgeräte-Branche

Sonova befindet sich in der Branche für Hörgeräte. Der Markt ist weltweit etwa 11,4 Milliarden US-Dollar groß. Mit 37 % Anteil befindet sich ein Großteil davon in Europa. Die USA sind ähnlich groß.

Historisch wuchs die Zahl der verkauften Hörgeräte um rund 6 % pro Jahr. Im Jahr 2024 wurden rund 22,7 Mio. Hörgeräte verkauft. Man sieht dass die Anzahl der verkauften Geräte— bis auf den Covid Einbruch sehr solide und zuverlässig gewachsen ist. Durch die Wachstumstreiber wie die alternde Bevölkerung und der zunehmende Anteil an Zeit, den wir mit Kopfhörern verbringen ist mit einem fortschreiten dieses Trends zu rechnen.

Sonova ist Marktführer. Mit den zwei weiteren Unternehmen Demant und Sivantos gehören ihnen mehr als drei Viertel des stark konzentrierten Marktes. Im Grunde wird der Markt nämlich von fünf Unternehmen regiert. Starkey aus den USA und GN aus Dänemark haben beinahe das komplette restliche Viertel.

Die Branche wird zunehmend konsolidiert. In den letzten Jahren haben die großen Marktteilnehmer immer mehr der kleinen übernommen. Dadurch verstärkt sich die Konzentration immer weiter. So verstärkt sich beispielsweise das Unternehmen Amplifon voraussichtlich mit GN-Hearing.

Warum ist die Branche für Hörgeräte so konzentriert?

In den letzten Jahrzehnten hat sich die Branche von 150 Anbietern auf 5 herunter konsolidiert. Die außergewöhnliche Branchenstruktur liegt an mehreren Gründen:

- Technische Komplexität.Hörgeräte sind alles andere als trivial. Esist enormer Forschungsaufwand nötig. Außerdem braucht man viel Know-How in denBereichen Akustik und Signalverarbeitung.

- Regulierung. Hörgeräte sind medizinische Geräte. Das heißt, sie sind stark reguliert. Markteintritte sind deshalb nicht besonders attraktiv.

- Kleiner Markt. Die geringe Marktgröße, gepaart mit den vorherigen Punkten, macht einen Eintritt für neue Wettbewerber unattraktiv.

Wettbewerbsvergleich

Demant

Demant ist ein führender dänischer Hörgerätehersteller, der mit Marken wie Oticon das gesamte audiologische Spektrum abdeckt. Neben Hörsystemen ist das Unternehmen weltweit führend in der Diagnostik, also der Ausrüstung für HNO-Ärzte und Akustiker. Demant verfolgt einen wissenschaftlich fundierten Ansatz („BrainHearing“), um die Klangverarbeitung des Gehirns technisch bestmöglich zu unterstützen und die kognitive Belastung für Schwerhörige zu senken.

Der Hauptunterschied zu Sonova liegt in der Portfoliostruktur. Während Sonova durch die Marke Advanced Bionics stark auf Cochlea-Implantate (chirurgische Lösungen) setzt, hat Demant diesen Bereich nach strategischen Verlusten aufgegeben. Im Gegensatz zum breit aufgestellten Marktführer Sonova fokussiert sich Demant fast ausschließlich auf die klassische Hörgeräteakustik und die marktführende Diagnostiksparte.

Bei den Kennzahlen sticht Demant mit dem besten prognostizierten Umsatzwachstum von 8,5 % p.a. hervor. Auch das KGV für 2026 ist mit 13,2 attraktiv bewertet. Kritisch zu betrachten ist jedoch die Bilanzqualität: Mit einer Nettoverschuldung vom 3,7-fachen EBITDA ist Demant deutlich höher verschuldet als Sonova. Anleger erhalten hier zwar viel

Wachstumspotenzial, müssen aber ein deutlich höheres finanzielles Risiko in Kauf nehmen.

Amplifon

Amplifon ist der weltweit größte Einzelhändler für Hörlösungen. Anders als Sonova produziert das italienische Unternehmen keine eigenen Geräte, sondern betreibt ein globales Netzwerk aus Fachgeschäften. Das Geschäftsmodell basiert auf hochqualifizierter Beratung und langfristiger Kundenbindung. Amplifon fungiert als mächtiger Distributor, der Produkte von Herstellern wie Sonova oder Demant einkauft und unter eigenem Namen oder Partnermarken an Endkunden vertreibt.

Aktuell stärkt Amplifon seine Marktposition durch die Übernahme des Fachgeschäftsnetzes von GN Hearing (u.a. in Portugal). Laut Pressemitteilungen forciert dieser Zukauf das anorganische Wachstum in Kernmärkten massiv. Die Kehrseite: Solche Akquisitionen belasten die Bilanz und führen zu einer höheren Verschuldung (Net Debt/EBITDA von 2,4x). Während Sonova von der Marge in der Produktion profitiert, muss Amplifon die Integration dieser Zukäufe bei steigenden operativen Kosten im Einzelhandel meistern.

Im Vergleich glänzt Amplifon beim historischen Wachstum (über 9 % p.a.) und dem niedrigsten KUV von 0,75 für 2026. Dies deutet auf eine optisch günstige Bewertung hin. Allerdings ist die EBIT-Marge mit 8,2 % die schwächste im Vergleich, was dem kapitalintensiven Ladennetz geschuldet ist. Trotz des starken Wachstums durch die GN-Übernahme bleibt die Profitabilität deutlich hinter der Effizienz eines integrierten Herstellers zurück.

Sonova Aktie im Vergleich

Sonova ist das Qualitätsinvestment in diesem Sektor. Das Unternehmen kombiniert technologische Spitzenklasse mit der höchsten operativen Effizienz, was die ungeschlagene EBIT-Marge von 17,9 % beweist. Besonders positiv fällt die extrem solide Bilanz auf: Mit einer Nettoverschuldung von nur 1,1x EBITDA ist Sonova finanziell wesentlich stabiler als Demant oder das durch Zukäufe belastete Amplifon.

Im Vergleich bietet Sonova das ausgewogenste Verhältnis aus moderater Bewertung (KGV 13,6 für 2026) und attraktiver Dividendenrendite (2,5 %). Während Amplifon zwar schneller wächst, aber geringere Margen erzielt, und Demant ein höheres Schuldenrisiko trägt, bleibt Sonova aufgrund seiner Marktführerschaft und finanziellen Stärke die sicherste und profitabelste.

Kennzahlen

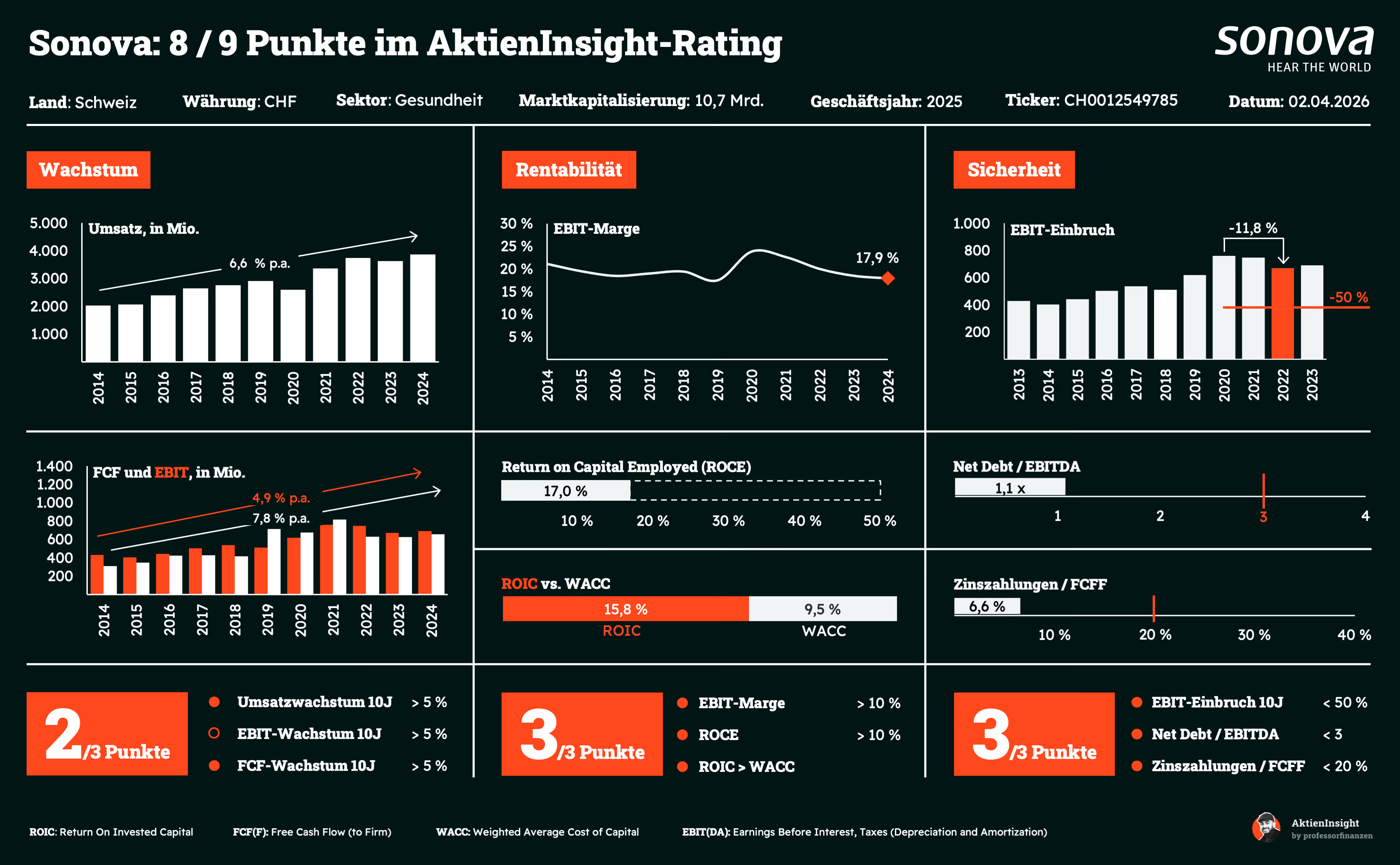

AktienInsight-Rating

In unserem AktienInsight-Rating erreicht Sonova 8 von 9 Punkten. Punktabzug gibt es beim EBIT-Wachstum, welches mit 4,9 % in den letzten 10 Jahren wirklich sehr knapp an den von uns geforderten 5 % scheitert. Wir nehmen an, dass mit dem bald endenden Geschäftsjahr ein Rating von 9 aus 9 erreicht werden könnte.

Ansonsten gibt es bei Sonova wenig zu bemängeln. Der ROCE ist stark und der EBIT-Drawdown für ein Geschäft welches stark am Einzelhandel hängt sehr solide.

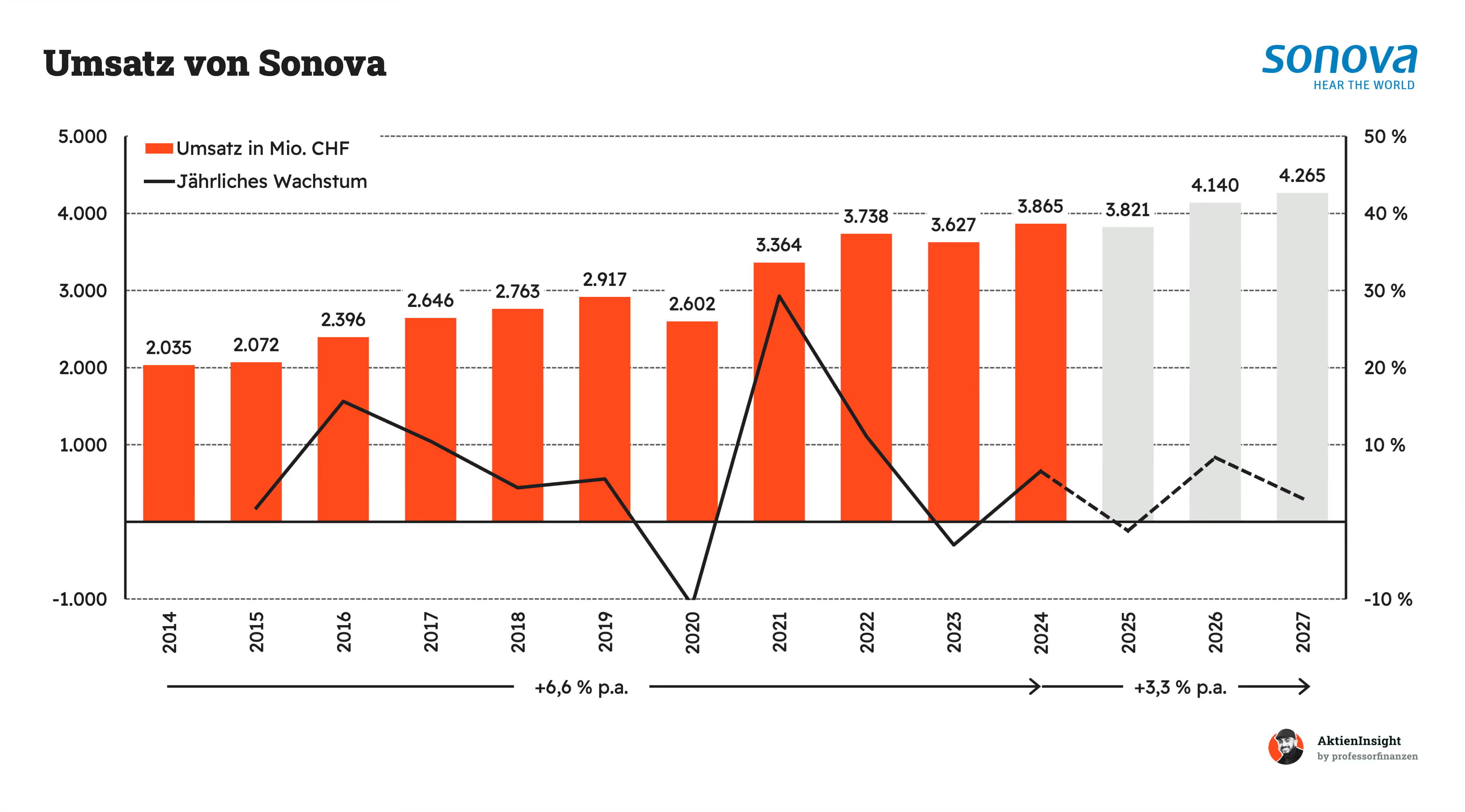

Umsatzentwicklung

Sonova ist beim Umsatz über zehn Jahre um ordentliche 6,6 % pro Jahr gewachsen. Einen echten Knick gab es 2020. Wegen Corona blieben viele Akustiker-Läden zu und Kunden haben den Kauf neuer Hörgeräte einfach verschoben. 2021 kam aber direkt die Erholung.

In den nächsten drei Jahren soll das Wachstum bei etwa 3,3 % pro Jahr liegen—also spürbar langsamer als bisher. Die Konsens-Prognose ist deutlich vorsichtiger als das vom Management angestrebte Ziel.

EBIT und Free Cash Flow

Sonova ist beim EBIT über zehn Jahre um 4,9 % pro Jahr gewachsen. Auch hier gab es 2020 einen Durchhänger wobei bereits 2 Jahre später ein neuer Höchststand beim EBIT erzielt wurde. Unter anderem durch Nachholeffekte. Seitem sinkt das EBIT wieder etwas.

In den nächsten drei Jahren soll der Wind wieder drehen: Das EBIT-Wachstum soll bei satten 8,2 % pro Jahr liegen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue PDer Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Free Cash Flow Der Free Cash Flow ist über zehn Jahre um starke 7,8 % pro Jahr gestiegen. 2021 gab es mit 816 Millionen CHF einen extremen Ausreißer nach oben. Danach normalisierte sich der Wert wieder etwas, blieb aber deutlich über dem alten Niveau.

In den nächsten drei Jahren soll das Wachstum bei 3,6 % pro Jahr liegen. Bis 2027 werden etwa 730 Millionen CHF erwartet. Sonova verdient weiterhin echtes Cash, das sie für neue Technik oder Zukäufe nutzen können. Die finanzielle Basis der Firma wirkt dadurch für die Zukunft extrem solide.

rojekte im Unternehmen investiert werden.

Die EBIT- und die Bruttomarge liegen deutlich auseinander. Denn Hörgeräte selbst sind sehr teuer und werden in relativ geringer Stückzahl verkauft. Das erhöht die Bruttomarge. Allerdings sind die Forschungs- und Entwicklungskosten enorm hoch, weshalb die operative Marge dagegen klein wirkt. Am Ende bleiben Sonova noch rund 18 % EBIT-Marge übrig. Langfristig werden sogar 20 % erwartet.

Ausschüttungen

Sonova ist ein zuverlässiger Dividendenzahler— aber nicht um jeden Preis. 2020 wurde als Vorsichtsmaßnahme keine Dividende ausgeschüttet. Im Nachhinein war der Verzicht nicht notwendig aber wir schätzen die sicherheitsorientierte Philosophie. Die Ausschüttung liegt bei etwa 40 %. Genug, um weiter in Wachstum investieren zu können.

Steuer auf Dividenden in der Schweiz. In der Schweiz zahlt man auf Dividenden 35 % Quellsteuer zuzüglich 10 % Steuern in Deutschland, Solidaritätszuschlag und gegebenenfalls Kirchensteuer. In der Regel landen von theoretischen 1.000 € Dividende erstmal nur 545 € auf dem Konto.

Ein Teil der Steuern ist aber per Formular rückforderbar. Nämlich 20 % oder in diesem Beispiel 200 €. Einfach ist das aber nicht. Dazu gibt es aber unzählige Anleitungen im Netz. Wichtig: Man braucht einen sogenannten Tax Voucher von der Depotbank. Manche verlangen dafür eine Gebühr. Bei Max Blue, Consors und der ING gibt es diese allerdings zum aktuellen Zeitpunkt kostenlos.

Die Dividendrendite liegt aktuell bei 2,5 %. Ein historischer Höchstwert und 67 % über dem Median der letzten 10 Jahre. Hier deutet sich eine Unterbewertung an.

Sonova kauft relativ regelmäßig Aktien zurück. Im Schnitt 1,1 % pro Jahr. Auch für die Zukunft sind weitere Aktienrückkaufprogramme denkbar. Das kommt zur Dividendenrendite dazu. Aktionäre werden doppelt belohnt.

Bilanzanalyse

Nettoschulden. Sonova hatte 2024 Nettoschulden in Höhe von 1,5 Mrd. Franken. Das ergibt ein Verhältnis zum operativen Gewinn von 1,1. In den vergangenen Jahren hat sich das Unternehmen weiter verschuldet—aber völlig im Rahmen.

Rating. Sonova besitzt aktuell kein Kredit-Rating.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Der Goodwill von Sonova betrug 2024 2 Milliarden Franken. Das entspricht 50 % der Assets. Das ist nicht wenig. Außerdem wurde der Goodwill in den letzten Jahren häufig durch einzelne größere Übernahmen aufgebaut. Das sollte man als Investor im Auge behalten.

Chancen & Risiken

Chancen

Ältere Bevölkerung. Sonova profitiert ganz klar davon, dass wir immer älter werden. Gleichzeitig brauchen immer mehr Menschen ein Hörgerät, weil sie durch Kopfhörer oder Umweltgeräusche Hörschäden erleiden.

Steigende Akzeptanz von Hörgeräten. Weil Hörgeräte immer kleiner werden, aber auch weil es nichts Unnormales mehr ist, etwas im Ohr zu haben (siehe AirPods), wird es einfacher, Menschen für ein Hörgerät zu begeistern.

Noch nicht erschlossene Märkte. Der asiatische Markt ist für Sonova aktuell eine Schwäche, die sie aber in eine Wachstumschance verwandeln können. Sie arbeiten daran.

Konsumentenbereich. Durch den Eintritt in den Konsumentenbereich sollten wir uns nicht überzogenen Wachstumsphantasien hingeben. Der Consumer-Bereich von Sennheiser war bisher kein Wachstumswunder, sondern schrumpfte sogar leicht. Das könnte Sonova aber ändern und dort mit Know-How bessere Produkte schaffen.

Marktkonsolidierung. Viele kleinere Anbieter von Hörgeräten wurden mittlerweile aufgekauft. Vor ein paar Jahrzehnten gab es noch über 150. Mittlerweile noch 5. Sonova könnte dadurch aber weiter wachsen. Denn, dass sie als größter Anbieter aufgekauft werden, ist eher unwahrscheinlich.

Risiken

Verdrängung durch Konkurrenz. Trotz der aktuellen Marktführerschaft ist der Wettbewerb in der Audiologie extrem intensiv. Sollte Sonova bei technologischen Zyklen den Anschluss verlieren, droht ein massiver Substanzverlust. Auch ein Branchenriese kann in diesem hart umkämpften Umfeld langfristig Marktanteile einbüßen oder gar zugrunde gehen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Markteintritt von Big Tech. Tech-Konzerne wie Apple und Microsoft drängen mit Consumer-Produkten wie den AirPods gefährlich nahe in das Segment günstiger Hörgeräte-Ersatze vor. Diese finanzstarken Player könnten das traditionelle Geschäftsmodell im Einstiegsbereich nachhaltig stören und die Barrieren für Neukunden senken.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Regulatorische Veränderungen. Als Hersteller von Medizinprodukten ist Sonova strengen Regeln unterworfen. Gesetzesänderungen wie der OTC-Verkauf ohne Rezept in den USA öffnen die Tore für Billiganbieter. Bisher sind die Folgen zwar moderat, doch der regulatorische Schutzwall für etablierte Hersteller bröckelt zusehends.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Fachkräftemangel. Die Ausbildung zum Hörakustiker ist kein besonders beliebtes Fachgebiet, was die Suche nach Personal massiv erschwert. Dieser Mangel limitiert das Wachstum des eigenen Service-Netzwerks und war in den letzten Jahren bereits ein wesentlicher Treiber für die Konsolidierung innerhalb der Branche.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Rezession. Während Basishörgeräte oft von Krankenkassen übernommen werden, verdient Sonova primär an den privaten Zuzahlungen für Topmodelle. In wirtschaftlich schweren Zeiten sparen Kunden bei Upgrades und Premium-Features, was das Wachstum und die Margen empfindlich treffen kann.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Das Kurs-Gewinn-Verhältnis der Sonova Aktie liegt aktuell bei 16,6. Es liegt damit etwa 39 % unter dem Median von 27. Damit scheint die Aktie deutlich unterbewertet.

Das Kurs Umsatz Verhältnis liegt bei 2,8 und damit 38 % unter dem Median von 4,5. Auch hier deutet alles auf eine unterbewertung hin.

Rendite basierend auf KGV

Für die Bewertung der Sonova-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Damit können wir fundiert abschätzen, wie sich die Bewertung und das zukünftige Wachstum in verschiedenen Marktsituationen entwickeln könnten.

Dabei bauen wir drei Szenarien auf, die den potenziellen Wert der Sonova-Aktie bis zum Jahr 2036 ermitteln: Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Verlauf treffen wir konservative bis optimistische Annahmen für das Unternehmen.

Wir gehen in allen Szenarien davon aus, dass Sonova eine konstante Ausschüttungsrendite von 4,0 % erzielt.

Mittleres Szenario

In diesem Szenario unterstellen wir, dass Sonova seine Marktführerschaft behauptet und vom demografischen Wandel sowie technologischen Fortschritten profitiert. Das Unternehmen wächst stabil aus eigener Kraft, ohne auf größere Zukäufe angewiesen zu sein.

- Wir gehen von einem organischen Umsatzwachstum von 5,0 % aus.

- Wir rechnen damit, dass die EBIT-Marge bis 2036 auf 20,0 % steigt.

- Wir nehmen an, dass die Aktie am Ende des Zeitraums mit einem KGV von 20 bewertet wird.

Damit erhalten wir: 4,0 % Rendite durch Ausschüttungen und weitere 8,0 % Kursrendite. Insgesamt ergibt dies eine Gesamtrendite von 12,0 % pro Jahr.

Bären-Szenario

In diesem pessimistischen Szenario nehmen wir an, dass der Wettbewerbsdruck durch günstigere Anbieter steigt oder Krankenkassen ihre Erstattungssätze kürzen. Das Wachstum verlangsamt sich spürbar und die Profitabilität leidet unter dem Preisdruck im Markt.

- Wir gehen von einem geringeren Umsatzwachstum von lediglich 3,0 % aus.

- Wir rechnen damit, dass die EBIT-Marge auf 17,5 % zurückgeht.

- Wir nehmen hierbei an, dass das KGV auf 15 sinkt, da der Markt weniger Wachstumspotenzial einpreist.

Damit erhalten wir: 4,0 % Rendite durch Ausschüttungen und nur noch 1,4 % Kursrendite. Insgesamt ergibt dies eine Gesamtrendite von 5,4 % pro Jahr.

Bullen-Szenario

In diesem Szenario gelingt es Sonova, durch Innovationen im Bereich Consumer Hearing und erfolgreiche Akquisitionen neue Kundengruppen zu erschließen. Skaleneffekte in der Produktion und Verwaltung führen zu einer deutlichen Steigerung der operativen Marge.

- Wir gehen von 5,0 % organischem Wachstum und zusätzlichen 2,0 % durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge durch Effizienzsteigerungen auf 22,0 % klettert.

- Wir nehmen hierbei an, dass das KGV aufgrund der hohen Qualität bei 25 bleibt.

Damit erhalten wir: 4,0 % Rendite durch Ausschüttungen und starke 13,8 % Kursrendite. Insgesamt ergibt dies eine Gesamtrendite von 17,8 % pro Jahr.

Fazit

Sonova ist der global führende Anbieter von Hörlösungen und deckt die gesamte Wertschöpfungskette ab. Neben klassischen Hörgeräten bietet das Unternehmen hochkomplexe Cochlea-Implantate und über Sennheiser auch Consumer-Produkte an. 3.600 Fachgeschäfte garantieren durch professionelle Beratung und Wartung eine extrem hohe Kundenbindung in über 20 Märkten weltweit.

Der Markt für Hörsysteme ist rund 11,4 Milliarden USD groß und wächst bei den Stückzahlen verlässlich: 2024 wurden weltweit etwa 22,7 Millionen Hörgeräte verkauft. Der Markt hat sich über die letzten Jahrzehnte immer weiter konzentriert wodurch weniger als 10 große Player gibt. Getrieben durch die alternde Bevölkerung und die Dauerbeschallung durch Kopfhörer im Alltag, dürfte dieser Trend zu immer höheren Verkaufszahlen auch langfristig anhalten.

Finanziell überzeugt Sonova mit einer operativen Effizienz, die in der Branche ihresgleichen sucht. Das AktienInsight-Rating liegt bei starken 8 von 9 Punkten. Die EBIT-Marge von 17,9 % und die niedrige Nettoverschuldung von 1,1x EBITDA unterstreichen die hohe Bilanzqualität. Mit einem aktuellen KGV von 16,6 notiert die Aktie rund 40 % unter ihrem historischen Schnitt, was auf eine deutliche Unterbewertung gegenüber dem Qualitätsmedian hindeutet.

Die Chancen liegen primär im demografischen Wandel und der Erschließung des asiatischen Raums, der bisher erst 12 % zum Umsatz beiträgt. Risikoseitig rücken Tech-Giganten wie Apple in das Einstiegssegment vor, während regulatorische Lockerungen den Wettbewerb verschärfen. Ein kritischer Blick gilt dem Goodwill von 2 Milliarden Franken, der 50 % der Assets ausmacht und bei ausbleibenden Erfolgen künftiger Zukäufe ein gewisses Abschreibungsrisiko birgt.

Wir stufen die Sonova-Aktie beim aktuellen Kursniveau als kaufenswert ein. Basierend auf unserem KGV-Modell erwarten wir eine jährliche Gesamtrendite von etwa 10,6 %. Besonders Kurse bis 200 CHF bieten ein attraktives Chance-Risiko-Verhältnis inklusive Sicherheitsmarge. Sonova bleibt das Qualitätsinvestment im Sektor, das technologische Marktführerschaft mit finanzieller Stabilität kombiniert. Für ein defensiv orientiertes Wachstumsdepot ist der Schweizer Weltmarktführer eine erstklassige Wahl.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Sonova.