.avif)

.avif)

Spotify Aktienanalyse

.webp)

Einleitung

Spotify kennt fast jeder — aber was steckt wirklich hinter der weltgrößten Audio-Plattform? Mehr als 600 Millionen Menschen nutzen den Dienst und doch hat Spotify lange rote Zahlen geschrieben. Jetzt scheint der Schalter umgelegt: Die Marge steigt, der Free Cash Flow wächst und das Werbegeschäft entwickelt sich rasant. Aber reicht das, um aus dem ewigen Wachstumsversprechen endlich nachhaltige Gewinne zu machen?

Spotify verändert sich. Podcasts und Hörbücher sind längst mehr als Beiwerk, sie sind Teil einer Strategie, die Profitabilität deutlich zu steigern. Gleichzeitig testet das Unternehmen immer wieder neue Preismodelle und investiert massiv in Künstliche Intelligenz. Der Plan: Mehr Personalisierung, mehr Nutzerbindung, mehr Umsatz. Doch die Konkurrenz schläft nicht: Apple, Amazon und YouTube bringen ihre eigenen Ökosysteme in Stellung. Und auch regulatorisch droht Gegenwind.

Die Aktie ist ambitioniert bewertet, doch das Momentum ist auf Spotifys Seite. Wer auf strukturelles Wachstum, einen klaren Marktführer und starke operative Hebel setzt, könnte hier genau richtig liegen. In dieser Analyse zeigen wir dir, wo Spotify aktuell steht, welche Chancen das Unternehmen noch hebt — und wo echte Risiken lauern. Wer diese Analyse nicht liest, könnte eine der spannendsten Investment-Storys der nächsten Jahre verpassen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Spotify Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Musik-Streaming

4.2 Weltweiter Markt für Podcast-Streaming

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple Bewertung

7.2 Spotify DCF-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Daniel Ek

Daniel Ek (41) ist seit der Gründung im Jahr 2006 CEO von Spotify. Ek stammt aus Stockholm und zeigte schon früh Interesse an Technologie. Nach dem Schulabschluss begann er ein Studium der Ingenieurwissenschaften am Royal Institute of Technology in Schweden, das er jedoch abbrach, um sich ganz dem Unternehmertum zu widmen. Bereits mit 23 verkaufte er seine erste Firma Advertigo, eine Werbeplattform, an TradeDoubler. Dort lernte er auch Martin Lorentzon kennen. Gemeinsam gründeten sie später Spotify.

Als CEO hat Ek das Unternehmen von einem kleinen Musikstreamingdienst zu einer globalen Audio-Plattform mit über 600 Millionen Nutzern entwickelt. Unter seiner Führung wurde das Freemium-Modell etabliert, die internationale Expansion vorangetrieben und der Podcast-Bereich stark ausgebaut. Dazu gehören auch Übernahmen wie Anchor und Gimlet. Auch der Einstieg in personalisierte Werbung geht auf seine Strategie zurück. Ek verfolgt das Ziel, Spotify als zentrale Plattform für alle Audioinhalte zu positionieren.

Ek gilt als visionär, aber öffentlich eher zurückhaltend. Er ist kein klassischer Manager mit Konzernkarriere, sondern ein technikgetriebener Gründer mit klarer Mission. Entscheidungen wie das Direktlisting an der Börse oder der Fokus auf exklusive Inhalte zeigen, dass er neue Wege nicht scheut. Er hält bis heute bedeutende Stimmrechte und prägt die Ausrichtung des Unternehmens maßgeblich.

Vergütung

Daniel Eks Gehalt hat nur einen Bestandteil:

- 100 % Zusatzleistungen. Daniel Ek verzichtet seit dem 1. Juli 2017 auf ein Grundgehalt und erhält weder Bonuszahlungen noch Aktienoptionen. Für das Jahr 2024 wurden ihm lediglich 667.308 Dollar für persönliche Sicherheitsdienste angerechnet, darunter private Schutzmaßnahmen und häusliche Sicherheitsvorkehrungen.

Damit liegt das Gesamtgehalt deutlich unter dem Niveau vergleichbarer CEOs. Ek besitzt jedoch über seine Beteiligungsgesellschaft D.G.E. Investments rund 14,3 % der Aktien und 38,4 % der Stimmrechte bei Spotify und ist somit stark am langfristigen Erfolg des Unternehmens beteiligt.

Wir finden das Modell konsequent. Ek zeigt damit, dass er an den Wert seiner Beteiligung glaubt und keine kurzfristigen Anreize braucht. Das stärkt das Vertrauen in seine langfristige Ausrichtung — allerdings fehlt damit auch ein direktes leistungsbezogenes Vergütungselement.

Aktionärsstruktur

Spotify hat eine klare Aktionärsstruktur mit zwei dominanten Einzelpersonen. Daniel Ek ist mit 6,1 % am Unternehmen beteiligt, Martin Lorentzon hält 9,8 %. Trotz vergleichsweise geringer Kapitalanteile kontrollieren beide zusammen knapp 80 % der Stimmrechte. Grund dafür ist eine spezielle Aktienstruktur mit verschiedenen Stimmgewichtungen.

Diese Konstruktion sichert beiden Gründern langfristigen Einfluss. Daniel Ek kontrolliert 33,6 % der Stimmen, Martin Lorentzon sogar 44,3 %. Dadurch behalten sie auch nach dem Börsengang die strategische Kontrolle über das Unternehmen. Ein Modell, das vor allem bei Tech-Firmen wie Meta oder Alphabet verbreitet ist.

Weitere Anteile liegen bei Tencent (8,1 %) und institutionellen Investoren. Tencent ist seit einem Anteilstausch 2017 strategischer Partner. Der Rest der Aktien verteilt sich breit auf den Kapitalmarkt. Eine führende Rolle außerhalb der Gründer nimmt derzeit kein anderer Aktionär ein.

Spotify Geschäftsmodell

Grundlagen zum Geschäftsmodell

Spotify verdient sein Geld vor allem mit einem gestaffelten Abomodell. Im Kern gibt es zwei Wege, wie Nutzer Spotify verwenden: kostenlos mit Werbung oder kostenpflichtig als Premium-Abo. Beim kostenlosen Zugang hören die Nutzer Musik und Podcasts mit Werbeunterbrechungen. Downloads sind nicht möglich und die Audioqualität ist nur Standard. Wer das volle Programm möchte, entscheidet sich für einen der Premium-Tarife.

Das Premium-Angebot gibt es in mehreren Varianten — vom Einzelabo über den Duo- bis hin zum Familientarif. Einzelpersonen zahlen in den USA aktuell 11,99 Dollar pro Monat. Im Duo-Tarif sind zwei Accounts enthalten, beim Familientarif sogar bis zu sechs. Für Studenten gibt es einen günstigeren Preis. Was bei allen Premium-Abos gleich ist: Musik gibt’s komplett werbefrei. Nur in Podcasts kann weiterhin Werbung auftauchen. Außerdem können Nutzer Songs und Podcasts herunterladen und offline hören. Die Streamingqualität ist deutlich besser als bei der kostenlosen Version, mit bis zu 320 kbps. Das Ganze funktioniert flexibel auf verschiedenen Geräten — vom Handy bis zum Smart Speaker.

Ein weiterer Baustein sind Hörbücher. Seit einiger Zeit bietet Spotify auch einen eigenen Hörbuch-Zugang an. Im Premium-Abo gibt es 15 Stunden Hörbuchzeit pro Monat inklusive. Wer ausschließlich Hörbücher hören möchte, kann für 9,99 Dollar ein reines Hörbuch-Abo abschließen — ohne Musik- oder Podcastfunktionen.

Mit diesem Angebot deckt Spotify verschiedene Zielgruppen ab. Das fängt bei jüngeren Hörern an, geht über Paare bis hin zu Familien, die ihre Accounts gemeinsam nutzen. Durch das separate Hörbuch-Angebot spricht Spotify auch klassische Audible-Kunden an. Entscheidend: Die Preisstruktur und die einzelnen Funktionen sind je nach Markt unterschiedlich. In den USA setzt Spotify auf diese fünf Hauptangebote. In anderen Ländern gibt es manchmal günstigere Preise, andere Paketgrößen oder Zusatzfunktionen, um die lokalen Bedürfnisse besser abzudecken.

Am Ende steht aber immer das gleiche Prinzip: Spotify verdient an jedem zahlenden Abo und an den Werbeeinblendungen bei kostenlosen Nutzern. Die Kombination aus großem, flexibel nutzbarem Musikangebot, Podcasts und inzwischen auch Hörbüchern, sorgt für einen stetigen Zufluss von Abogebühren — und macht das Geschäftsmodell weltweit skalierbar.

Geschäftsmodell im Detail

Premium (88 %)

Der größte Teil des Umsatzes stammt aus dem Premium-Geschäft. Spotify verkauft kostenpflichtige Abos, die den Nutzern werbefreies Musikstreaming in hoher Qualität ermöglichen. Dazu kommt unbegrenzter Zugriff auf Musik und Podcasts, in manchen Ländern auch auf Hörbücher. Das Premium-Angebot richtet sich an verschiedene Zielgruppen: Es gibt Einzelabos, Angebote für Paare, Familienpakete und spezielle Tarife für Studierende. Damit spricht Spotify ganz unterschiedliche Nutzer an — von jungen Hörern bis zu Familien, die mehrere Accounts brauchen. In den letzten Jahren ist die Zahl der zahlenden Nutzer stetig gewachsen.

Spotify profitiert davon, dass viele Kunden bereit sind, für eine werbefreie und komfortable Nutzung zu bezahlen. Vor allem in etablierten Märkten wie den USA oder Westeuropa ist der Premium-Anteil besonders hoch. Gleichzeitig erweitert Spotify das Angebot regelmäßig, zum Beispiel mit Hörbüchern oder Prepaid-Modellen in aufstrebenden Märkten. Das sorgt für stabile und wiederkehrende Einnahmen.

Ad-Supported (12 %)

Das zweite Standbein ist das werbefinanzierte Angebot. Nutzer können Spotify kostenlos verwenden, müssen aber mit Werbeunterbrechungen leben. Spotify verdient in diesem Segment über verschiedene Arten von Werbung: Audio-Spots, Videoanzeigen und Displaywerbung in der App. Immer wichtiger werden auch die Werbeerlöse aus Podcasts. Mit dem „Spotify Audience Network“ ist Spotify einer der größten Vermarkter im Podcast-Bereich. Hier verzeichnet das Unternehmen aktuell starkes Wachstum, besonders durch neue Podcast-Formate und exklusive Inhalte.

Der Umsatz mit Werbung ist in den letzten Jahren deutlich gestiegen – allein 2023 um rund 14 %. Trotzdem bleibt der Anteil am Gesamtumsatz gering. Ein großer Teil der Nutzer wechselt früher oder später in ein Premium-Abo. Die Reichweite der kostenlosen Nutzer bleibt aber entscheidend, um neue Märkte zu erschließen und das Wachstum im Premium-Bereich anzutreiben.

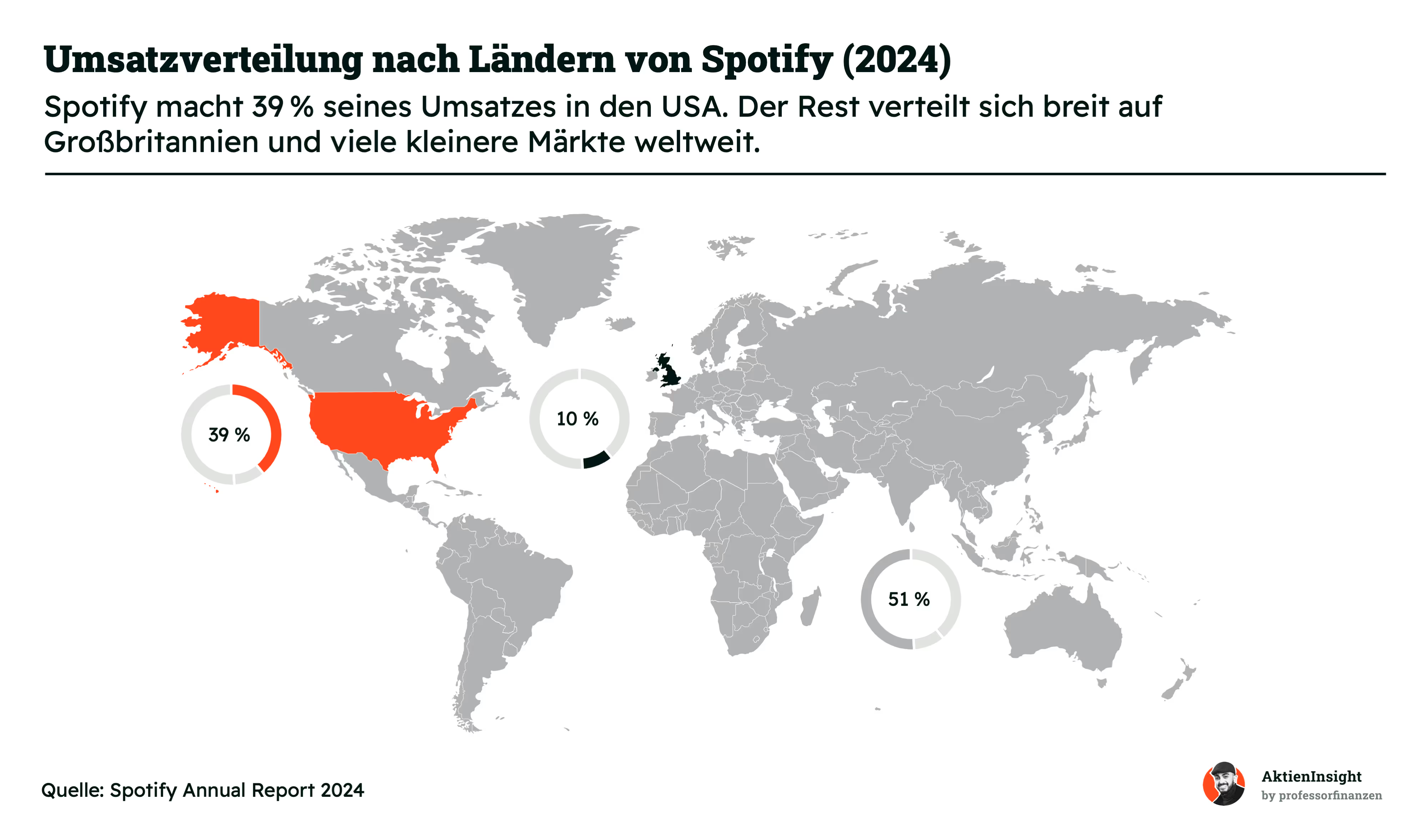

Länderverteilung

Die USA sind für Spotify der mit Abstand wichtigste Markt. Rund 39 % des Gesamtumsatzes werden dort erzielt. Kein anderes Land kommt auch nur annähernd an diesen Anteil heran. Die Vereinigten Staaten sind damit das klare Zugpferd im Geschäft von Spotify. Das liegt vor allem daran, dass hier viele Nutzer bereit sind, für digitale Dienste wie Musikstreaming zu bezahlen. Außerdem ist die Zahlungsbereitschaft höher als in vielen anderen Ländern und die Preise für Abos sind auf einem hohen Niveau.

Großbritannien ist mit 10 % der Erlöse der zweitgrößte Markt. Auch hier ist Spotify fest im Musikalltag vieler Menschen verankert. Beide Länder sind für Spotify besonders profitabel, weil dort viele Nutzer Premium-Abos abschließen und auch die Werbeeinnahmen pro Nutzer hoch sind.

Der Rest der Welt ist stark fragmentiert. 51 % des Umsatzes verteilen sich auf zahlreiche Länder, vor allem in Europa, Lateinamerika und Asien. Zwar wächst Spotify gerade in Schwellenländern wie Brasilien, Indien oder Indonesien besonders schnell, doch die Umsätze pro Nutzer sind hier niedriger als in den etablierten Märkten. Oft sind die Abo-Preise an die lokale Kaufkraft angepasst und der Anteil der Nutzer, die beim kostenlosen Angebot bleiben, ist höher. Dennoch: Das internationale Geschäft ist für Spotify enorm wichtig. Es sorgt für ein breites Nutzerwachstum und macht das Unternehmen weniger abhängig von einzelnen Märkten.

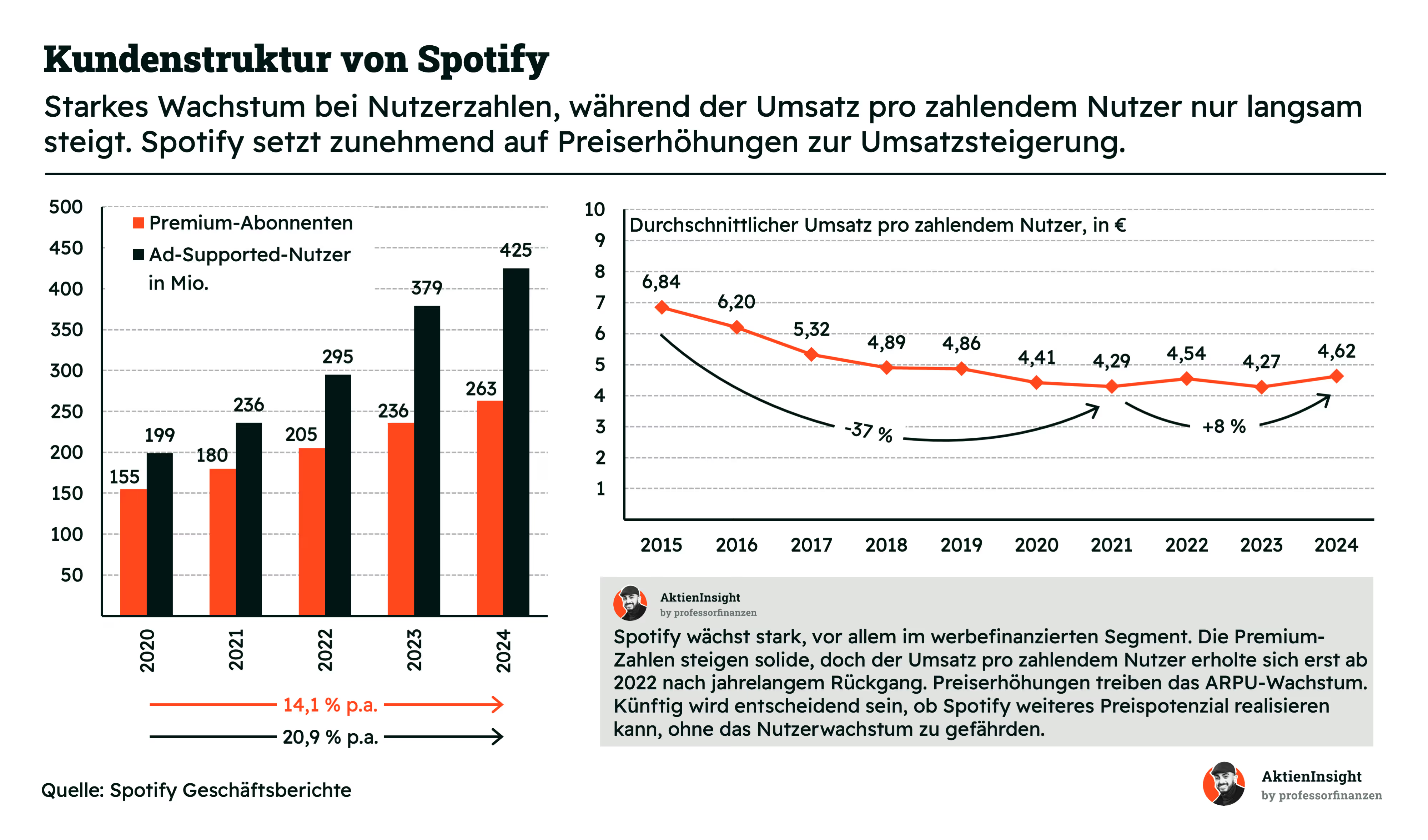

Spotify wächst seit Jahren bei den Nutzerzahlen — und das in beiden Segmenten. Besonders dynamisch entwickelt sich das werbefinanzierte Angebot: Seit 2020 hat sich die Zahl der Ad-Supported-Nutzer mehr als verdoppelt. Aber auch bei den zahlenden Premium-Abonnenten geht es stetig nach oben, wenn auch etwas langsamer. Heute nutzen weltweit über 425 Millionen Menschen Spotify mit Werbung und mehr als 260 Millionen zahlen für ein Premium-Abo. Damit zählt Spotify zu den größten Audio-Plattformen der Welt.

Beim Umsatz pro zahlendem Nutzer zeigt sich ein zweigeteiltes Bild. Über viele Jahre ist dieser Wert kontinuierlich gesunken. Der Hauptgrund dafür: Spotify hat stark in neue Märkte expandiert und dort günstigere Abo-Preise eingeführt, um das Wachstum anzukurbeln. Gerade in Ländern mit niedrigerer Kaufkraft sind die Premium-Tarife deutlich günstiger als etwa in den USA oder Großbritannien. Dieser Effekt hat den durchschnittlichen Erlös pro Nutzer (ARPU) lange gedrückt.

Seit 2022 dreht sich der Trend. Spotify setzt inzwischen stärker auf Preiserhöhungen, besonders in etablierten Märkten. Das zeigt Wirkung: Der durchschnittliche Umsatz pro zahlendem Nutzer ist nach Jahren des Rückgangs wieder leicht gestiegen. Für das Unternehmen ist das eine entscheidende Entwicklung, denn Preiserhöhungen sind ein direkter Hebel, um den Umsatz zu steigern — vor allem wenn das Nutzerwachstum irgendwann an Tempo verliert.

Die große Herausforderung bleibt das Gleichgewicht zwischen Wachstum und Preispolitik. Einerseits muss Spotify weiter neue Nutzer gewinnen, gerade in Schwellenländern und unter jungen Zielgruppen. Andererseits sind höhere Preise ein wichtiger Hebel für die Profitabilität. Wie gut Spotify dieses Gleichgewicht hält, wird in den nächsten Jahren maßgeblich über die Entwicklung des Geschäftsmodells entscheiden.

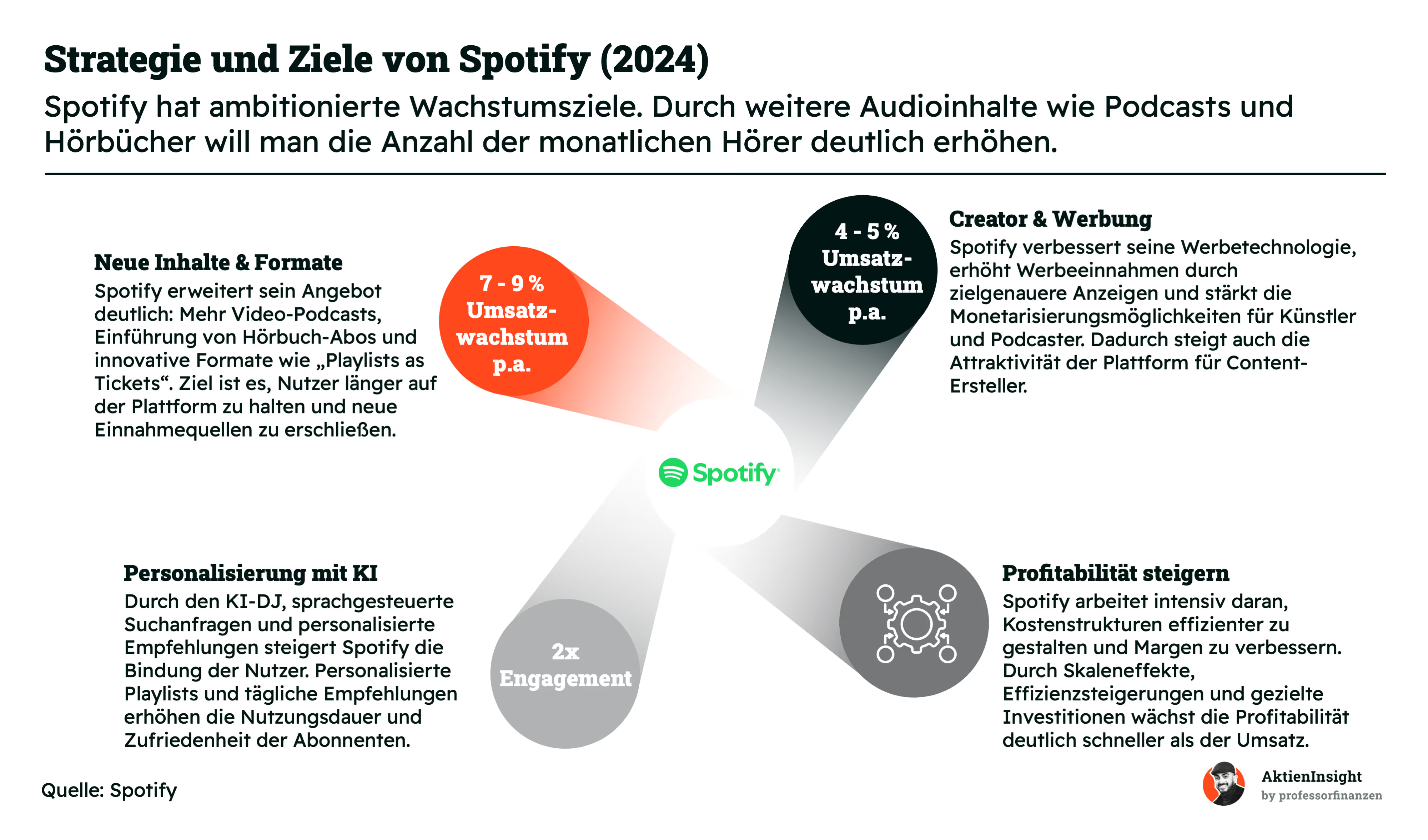

Ein wichtiger Baustein der Strategie ist die Ausweitung des Angebots. Spotify setzt auf neue Inhalte und Formate, um die Nutzer länger auf der Plattform zu halten. Das Angebot an Podcasts und Hörbüchern wird ständig erweitert, inzwischen kommen auch Video-Podcasts und innovative Formate wie exklusive Live-Events hinzu. Ziel ist es, immer wieder neue Einnahmequellen zu erschließen und die Plattform für alle Nutzer attraktiv zu halten.

Die Werbetechnologie wird laufend verbessert. Spotify will mit noch gezielteren Anzeigen die Werbeeinnahmen steigern und gleichzeitig die Monetarisierung für Künstler und Podcaster stärken. Das macht die Plattform auch für Content-Ersteller spannender und hilft, das Angebot weiter auszubauen.

Ein weiteres zentrales Element ist die Personalisierung durch Künstliche Intelligenz. Spotify arbeitet mit personalisierten Empfehlungen, Sprachsuche und KI-gesteuerten Playlists. Nutzer bekommen so immer Musik, Podcasts oder Hörbücher vorgeschlagen, die zu ihrem Geschmack passen. Das steigert das Engagement und sorgt dafür, dass die Nutzer mehr Zeit auf der Plattform verbringen — was wiederum gut für das Geschäft ist.

Spotify legt außerdem großen Wert auf Profitabilität. Das Unternehmen will Prozesse effizienter machen, Kosten senken und Skaleneffekte nutzen. Ziel ist es, die Margen zu steigern, ohne beim Nutzerwachstum nachzulassen. Besonders im Fokus stehen dabei auch neue Märkte und gezielte Investitionen in Technologie.

Am Ende geht es darum, das starke Nutzerwachstum mit steigender Profitabilität zu verbinden. Spotify muss beweisen, dass sich das Geschäftsmodell nicht nur für schnelles Wachstum eignet, sondern auch nachhaltig Gewinne liefern kann. Wie gut das gelingt, wird sich in den nächsten Jahren zeigen — die Strategie dafür ist jedenfalls klar umrissen.

Fazit zu Spotify

Spotify hat ein skalierbares und international erfolgreiches Geschäftsmodell aufgebaut. Die Kombination aus Premium-Abos und werbefinanziertem Zugang sorgt für stetige Einnahmen und hohe Reichweite. Besonders der US-Markt ist als Umsatztreiber unverzichtbar, während das globale Wachstum neue Zielgruppen erschließt. Die konsequente Erweiterung des Angebots, Investitionen in KI-basierte Personalisierung und die Fokussierung auf Profitabilität bieten zusätzliche Wachstumschancen.

Aus Analystensicht bleibt Spotify stark wachstumsorientiert, steht aber vor der Herausforderung, den durchschnittlichen Umsatz pro Nutzer weiter zu steigern, ohne das Nutzerwachstum zu gefährden. Die Strategie, auf neue Formate, gezielte Preiserhöhungen und Effizienzgewinne zu setzen, ist folgerichtig. Entscheidend wird sein, wie gut Spotify die Balance zwischen Reichweite und Marge hält. Gelingt das, bleibt das Unternehmen in einer starken Marktposition — mit erheblichem Potenzial für die kommenden Jahre.

Branche

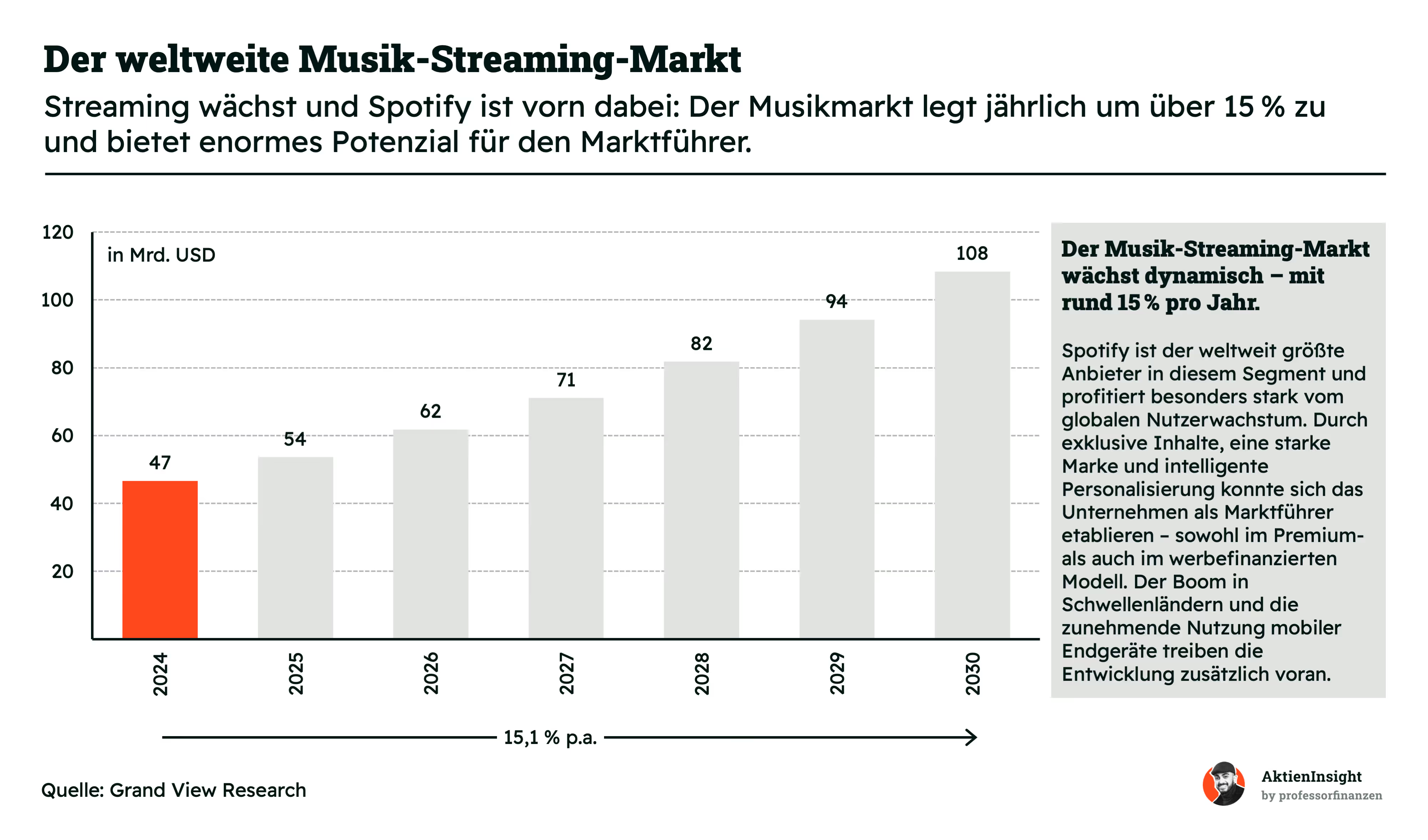

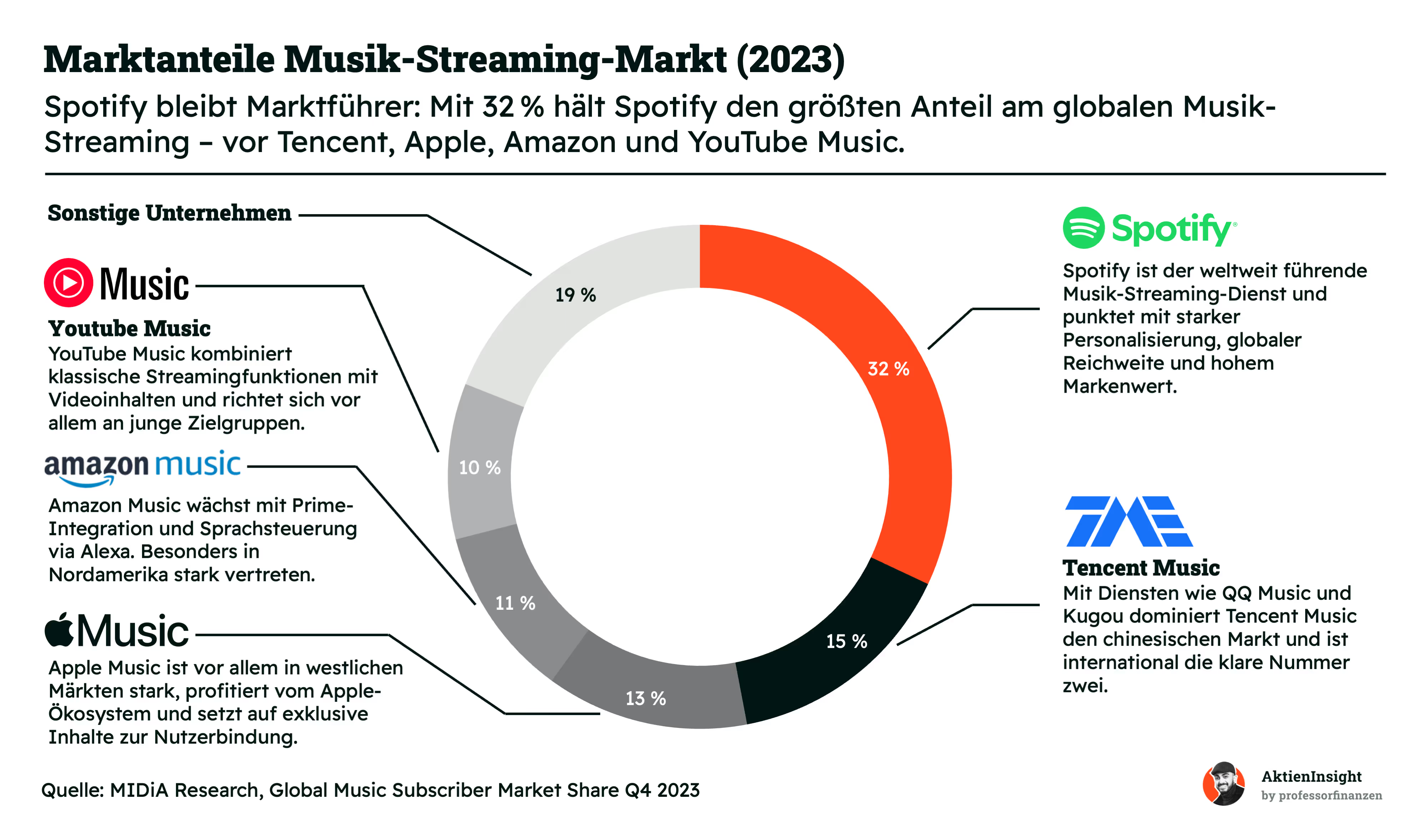

Weltweiter Markt für Musik-Streaming

Der globale Musik-Streaming-Markt gehört zu den am schnellsten wachsenden Segmenten der Unterhaltungsindustrie. Für das Jahr 2024 wird ein Marktvolumen von rund 47 Mrd. USD erwartet. Bis 2030 soll der Markt auf etwa 108 Mrd. USD anwachsen. Das entspricht einem jährlichen Wachstum von durchschnittlich 15,1 %. Der starke Aufwärtstrend wird vor allem durch den anhaltenden Nutzerzuwachs, den technologischen Fortschritt und die wachsende Bedeutung mobiler Endgeräte getragen.

Wesentliche Wachstumstreiber sind der demografische Wandel in Schwellenländern, die Verbreitung günstiger Smartphones und der einfache Zugang zu mobilem Internet. Hinzu kommen neue Erlösmodelle wie werbefinanziertes Streaming, steigende Premium-Abonnements und exklusive Inhalte, mit denen Anbieter wie Spotify ihre Nutzer stärker binden und monetarisieren.

Besonders viel Potenzial liegt in Regionen wie Asien, Afrika und Lateinamerika, wo Millionen Menschen erstmals Zugang zu Streamingdiensten erhalten. Auch die zunehmende Integration von Musik in soziale Netzwerke und Fitness-Apps sowie der Ausbau von Sprachsteuerung in Smart Devices unterstützen das Wachstum.

Dennoch gibt es auch Risiken. Der Wettbewerb ist intensiv. Große Player wie Apple, Amazon und YouTube investieren Milliarden in eigene Musikangebote. Zudem stehen Plattformen unter Druck, faire Lizenzvereinbarungen mit Künstlern und Labels auszuhandeln, während gleichzeitig die Margen unter dem Druck hoher Nutzerakquisekosten leiden. Regulatorische Eingriffe, etwa beim Datenschutz oder bei der Lizenzvergabe, könnten ebenfalls das Wachstum bremsen.

Spotify ist mit 32 % Marktanteil klarer Marktführer im globalen Musik-Streaming. Das Unternehmen punktet mit einer starken Personalisierung, einem breiten Musikangebot und einer hohen internationalen Reichweite. Auch im werbefinanzierten Segment ist Spotify führend und spricht dadurch zusätzliche Zielgruppen an.

Tencent Music kommt auf 15 % Marktanteil. Das Unternehmen ist mit Diensten wie QQ Music und Kugou vor allem in China stark vertreten und profitiert dort von der engen Verzahnung mit sozialen Plattformen und Karaoke-Angeboten. International spielt Tencent Music bislang nur eine untergeordnete Rolle.

Apple Music erreicht einen Marktanteil von 13 %. Der Dienst ist besonders in westlichen Märkten beliebt und profitiert stark vom geschlossenen Apple-Ökosystem. Exklusive Inhalte und die nahtlose Integration in iOS-Geräte sorgen für eine hohe Nutzerbindung.

Amazon Music hält 11 % Marktanteil. Die Plattform ist eng mit dem Prime-Angebot von Amazon verknüpft und durch Sprachsteuerung via Alexa stark in Smart-Home-Umgebungen integriert. Besonders in Nordamerika ist Amazon Music weit verbreitet.

YouTube Music liegt bei 10 %. Der Dienst kombiniert klassisches Musik-Streaming mit Videoinhalten und spricht vor allem ein junges, videoaffines Publikum an. Die starke Verbindung zur Hauptplattform YouTube ist ein wesentlicher Wettbewerbsvorteil.

Die übrigen 19 % entfallen auf kleinere Anbieter mit meist regionalem Fokus oder spezieller Nischenausrichtung. Diese Unternehmen haben meist nur begrenzte Reichweite und kaum internationale Relevanz.

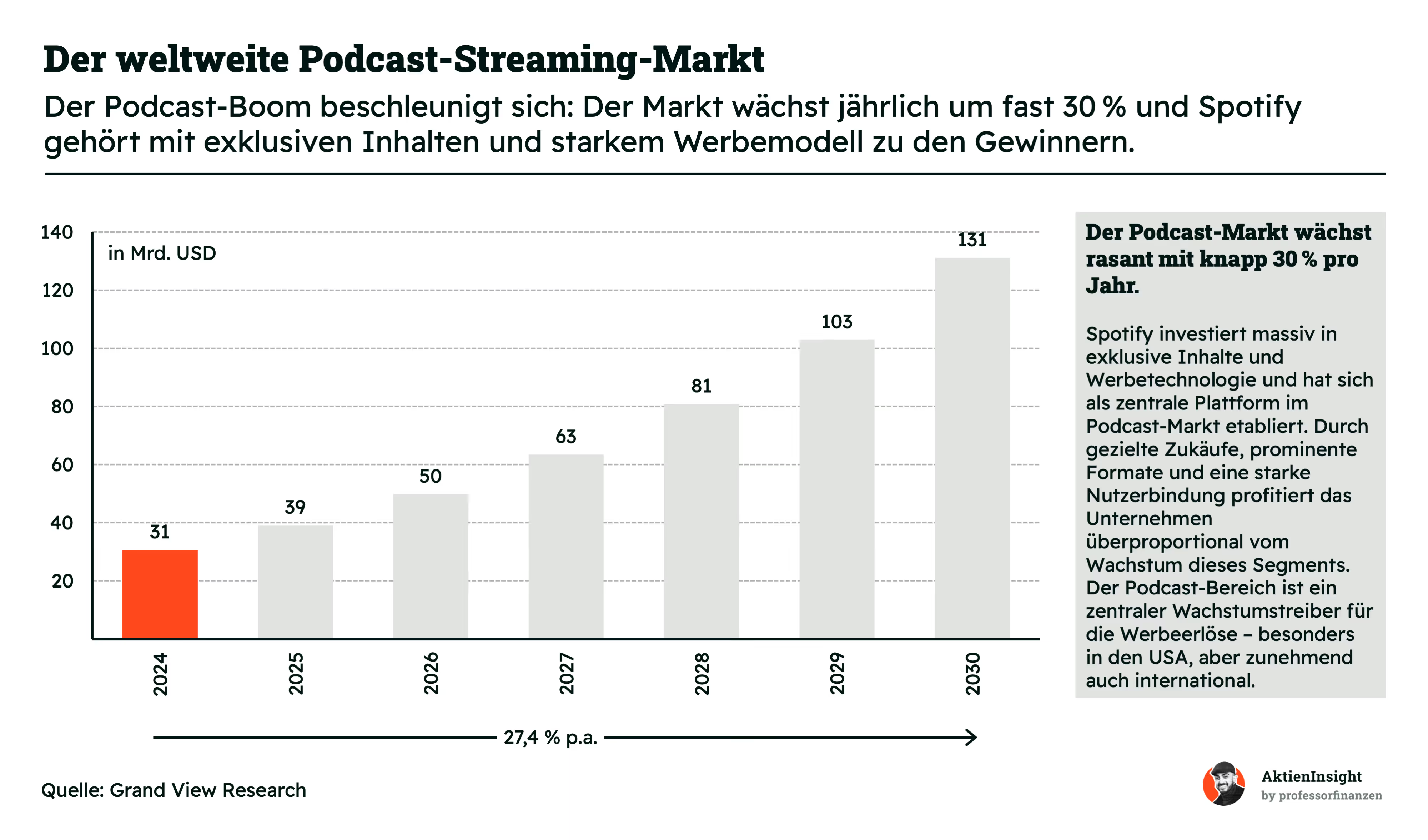

Weltweiter Markt für Podcast-Streaming

Neben Musik ist auch der Podcast-Markt für Spotify von großer strategischer Bedeutung. Das Segment wächst weltweit besonders dynamisch und bietet enormes Potenzial für Plattformen mit starken Inhalten und skalierbaren Werbestrukturen.

Der globale Podcast-Markt soll 2024 ein Volumen von rund 31 Mrd. USD erreichen und bis 2030 auf etwa 131 Mrd. USD anwachsen. Das entspricht einem beeindruckenden jährlichen Wachstum von durchschnittlich 27,4 %. Damit wächst der Podcast-Markt fast doppelt so schnell wie der klassische Musik-Streaming-Sektor.

Haupttreiber dieses Booms sind der Trend zu On-Demand-Audioinhalten, steigende Werbebudgets für digitale Audioformate und die zunehmende Professionalisierung von Podcasts als Medienprodukt. Plattformen wie Spotify profitieren besonders stark, wenn sie exklusive Formate anbieten und ein datengetriebenes Werbegeschäft aufbauen können.

Vor allem in den USA ist Podcast-Werbung bereits ein etabliertes Geschäftsmodell. Doch auch international zieht die Entwicklung an — mit neuen Zielgruppen, höheren Nutzerzahlen und einer wachsenden Bereitschaft von Unternehmen, in Audio-Werbung zu investieren.

Für Spotify stellt der Podcast-Bereich einen zentralen Hebel zur Differenzierung dar. Durch exklusive Inhalte, gezielte Übernahmen und eigene Produktionstechnologie konnte sich das Unternehmen als führende Plattform positionieren. Das Werbemodell im Podcast-Bereich wächst dabei deutlich schneller als das klassische Musikabo-Modell — und trägt maßgeblich zur Gesamtstrategie bei.

Der weltweite Podcast-Markt wird von Apple und Spotify dominiert. Gemeinsam kommen sie auf 70 % aller RSS-basierten Downloads. Während Apple Podcasts vor allem durch Reichweite und frühzeitige Marktpräsenz überzeugt, treibt Spotify die Monetarisierung durch exklusive Inhalte und eigene Werbetechnologie voran.

Apple Podcasts ist mit 36 % Marktanteil führend im Podcast-Segment. Besonders stark ist der Dienst in den USA, Europa und unter iOS-Nutzern. Die tiefe Integration ins Apple-Ökosystem, eine große Nutzerbasis und das Angebot kostenlos zugänglicher Inhalte machen Apple zum Standardanbieter für viele Podcast-Hörer.

Spotify folgt mit 34 % Marktanteil knapp dahinter. Das Unternehmen investiert gezielt in exklusive Formate, betreibt eigene Studios und verfügt über eine moderne Werbeinfrastruktur. Damit positioniert sich Spotify als Plattform für hochwertige Inhalte und effektive Monetarisierung — besonders im Premium-Segment.

Amazon Music spielt mit 1 % Marktanteil nur eine untergeordnete Rolle. Zwar bietet Amazon Podcasts über Prime, Audible und Alexa an, doch die Reichweite bleibt vor allem außerhalb der USA begrenzt. Der Fokus liegt eher auf einem begleitenden Angebot innerhalb des bestehenden Amazon-Ökosystems.

Die übrigen 29 % entfallen auf kleinere Plattformen mit begrenzter Verbreitung. Viele davon sind spezialisiert auf einzelne Länder oder Zielgruppen, haben jedoch kaum Einfluss auf die globale Marktentwicklung.

Wettbewerbsvergleich

Alphabet

Alphabet ist der Mutterkonzern von Google und YouTube und erzielt den Großteil seines Umsatzes mit digitaler Werbung. Gleichzeitig baut Alphabet seine Abo-Erlöse über YouTube Premium und YouTube Music stetig aus. Die Plattform erreicht inzwischen über 100 Millionen Abonnenten weltweit und ist damit ein ernstzunehmender Konkurrent für Spotify. Durch die Integration von Video und Musik hebt sich das Angebot von klassischen Musikstreamern ab.

Im Vergleich zu Spotify ist das Musikgeschäft bei Alphabet jedoch nur ein Nebenschauplatz. Der Konzern verdient primär mit Werbung auf Google und YouTube, während Spotify fast vollständig auf Audio-Inhalte fokussiert ist. Das macht Alphabet deutlich breiter aufgestellt, aber auch weniger abhängig von Trends im Musikstreaming. Zudem kann Alphabet mit seinen gigantischen Werbedaten die Personalisierung seiner Dienste noch stärker vorantreiben als Spotify.

Alphabet überzeugt bei den Kennzahlen durchgehend. Die operative Marge liegt bei über 32 %, der Gewinn wächst solide und das Unternehmen hat keine Nettoschulden. Auch die Bewertung ist attraktiv: Mit einem erwarteten KGV von nur 17,3 im Jahr 2026 ist Alphabet günstiger als viele andere Tech-Riesen. Im Vergleich zu Spotify steht Alphabet damit finanziell deutlich stabiler da.

Apple

Apple ist mit Apple Music unter den Top 3 im weltweiten Musikstreaming. Der Dienst ist ein wichtiger Teil des stark wachsenden Service-Segments von Apple, das neben Musik auch iCloud, App Store und weitere Abo-Dienste umfasst. Apple Music profitiert vor allem davon, dass es nahtlos in die eigene Hardware integriert ist — etwa über die Musik-App auf dem iPhone oder die HomePods.

Spotify ist dagegen plattformunabhängig und auf Android genauso stark wie auf iOS. Während Spotify versucht, sich über Personalisierung und Podcast-Exklusivität zu differenzieren, setzt Apple auf Ökosystembindung und Komfort. Anders als Spotify investiert Apple kaum in eigene Inhalte, sondern nutzt seine bestehenden Schnittstellen zur Kundenbindung.

Auch Apple liefert beeindruckende Zahlen: Die EBIT-Marge liegt bei über 31 %, die Verschuldung ist null und der freie Cashflow ist enorm. Zwar ist das Umsatzwachstum schwächer als bei Spotify, aber dafür sind Rentabilität und Skalierbarkeit deutlich besser. Die Bewertung ist etwas höher als bei Alphabet, aber angesichts der Qualität des Unternehmens weiterhin vertretbar.

Tencent Music

Tencent Music ist der größte Anbieter für Musikstreaming in China und betreibt Plattformen wie QQ Music, Kugou und Kuwo. Das Unternehmen kombiniert klassisches Musikstreaming mit Social-Audio-Angeboten wie Karaoke und virtuellen Geschenken. Ein Modell, das besonders auf dem chinesischen Markt erfolgreich ist. Tencent Music hat damit eine andere Monetarisierungsstruktur als westliche Anbieter.

Im Vergleich zu Spotify liegt der Fokus bei Tencent Music weniger auf Abo-Modellen und mehr auf Nutzerinteraktion. Der Anteil am Umsatz, der mit Livestreaming und virtuellen Geschenken erzielt wird, ist höher als der aus Musikabos. Das macht das Geschäftsmodell deutlich volatiler, aber auch potenziell margenstärker — solange die Nutzerbindung hoch bleibt. Internationale Expansion spielt bei Tencent Music bisher kaum eine Rolle.

In den Kennzahlen zeigt Tencent Music Licht und Schatten. Das Unternehmen ist profitabel, hat keine Nettoschulden und bietet mit einem Kurs-Umsatz-Verhältnis von 3,6 die mit Abstand günstigste Bewertung im Vergleich. Gleichzeitig ist das Umsatzwachstum moderat und auch die EBIT-Marge liegt unter den Werten von Apple und Alphabet. Die Aktie hat damit Value-Charakter — aber mit länderspezifischen Risiken.

Spotify-Aktie im Vergleich

Spotify fällt im direkten Vergleich mit den drei Tech-Giganten vor allem durch hohes historisches Umsatzwachstum auf. Über 30 % Wachstum pro Jahr über die letzten zehn Jahre und 14,2 % auf die nächsten drei Jahre sind absolute Spitzenwerte. Zwar ist die EBIT-Marge noch vergleichsweise niedrig, aber positiv — ein wichtiger Meilenstein nach Jahren der Verluste. Auch die Bilanz ist solide: Spotify weist keine Nettoschulden auf.

In der Bewertung wirkt Spotify derzeit teuer: Das erwartete KGV liegt bei 47 im Jahr 2026. Auch das Kurs/Umsatz-Verhältnis ist im Vergleich deutlich höher als das der Konkurrenz. Dennoch: Spotify ist das einzige Unternehmen im Vergleich, das sich vollständig auf Audio konzentriert und hier eine klare Marktführerschaft besitzt. Wer auf das globale Wachstum im Audiobereich setzt, findet in Spotify ein fokussiertes Pure Play mit langfristigem Potenzial.

Kennzahlen

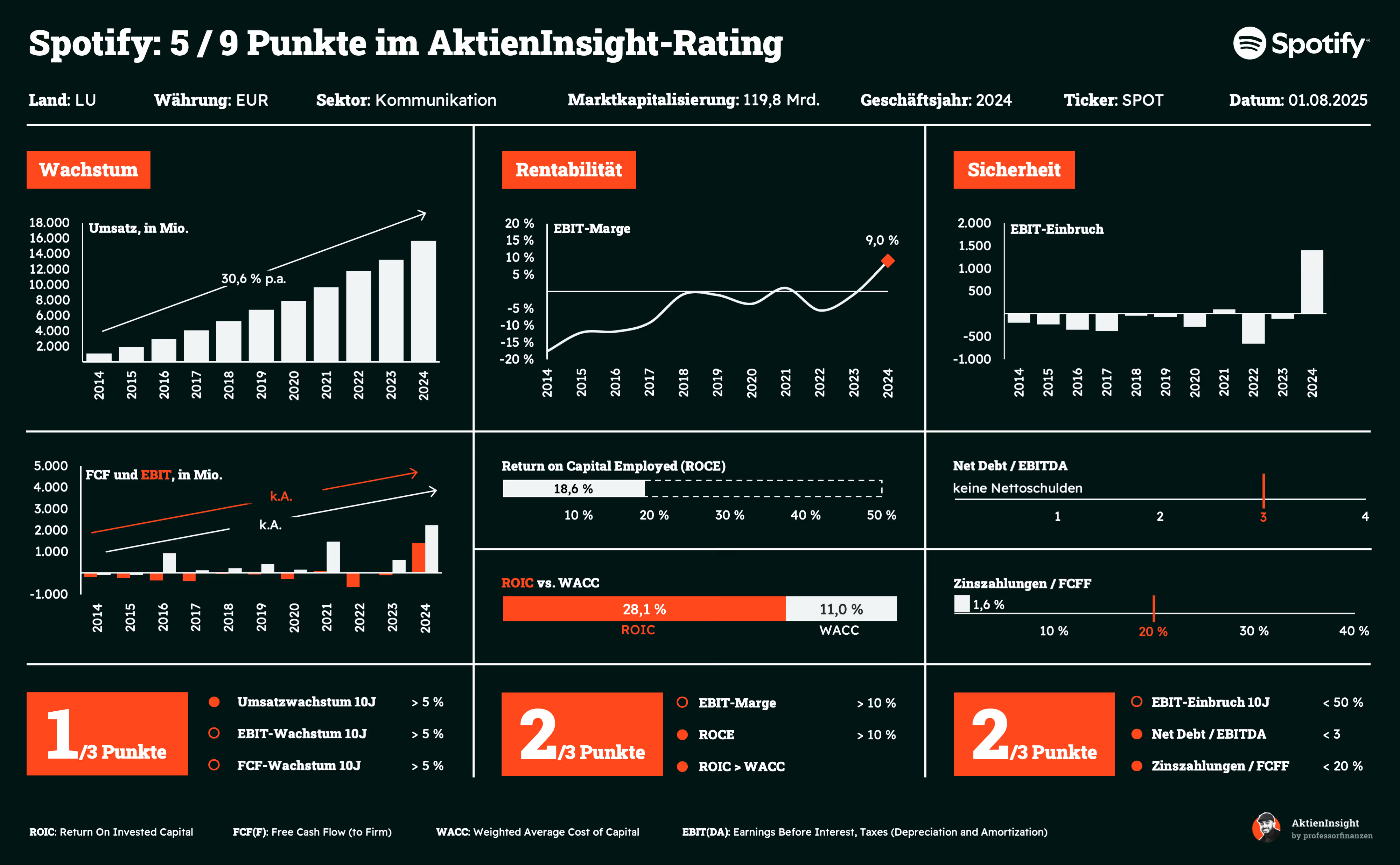

AktienInsight-Rating

Spotify erreicht im AktienInsight-Rating 5 von 9 Punkten. Für ein Unternehmen, das erst seit einem Jahr profitabel ist, ein guter Wert. Denn die Kapitalrendite ist beachtlich hoch. Beim Wachstum würde Spotify ebenfalls punkten, allerdings fehlen die Punkte beim Free-Cash-Flow und dem EBIT.

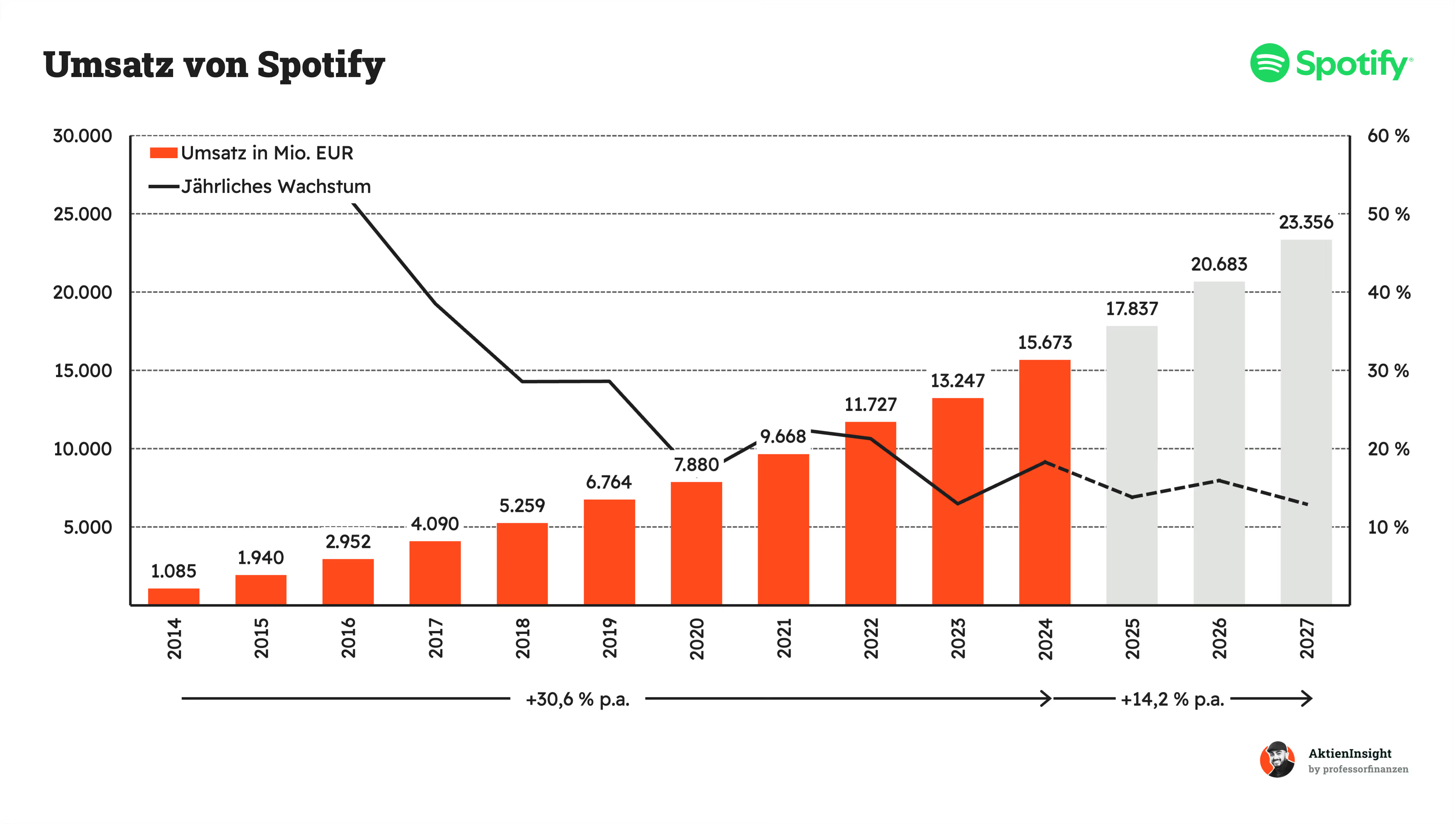

Umsatzentwicklung

Spotifys Umsatz ist in den letzten 10 Jahren um durchschnittlich 30,6 % pro Jahr gestiegen. Das Wachstum flacht mittlerweile etwas ab, lag die letzten Jahre aber immer noch bei knapp 20 %.

Für die Jahre 2024 bis 2027 wird ein deutlich moderateres Wachstum von rund 14,2 % pro Jahr erwartet. Die Prognose basiert auf dem Ausbau des Werbegeschäfts, steigenden Premium-Abos sowie neuen Umsatzquellen wie Hörbüchern.

EBIT und Free Cash Flow

Das EBIT von Spotify ist in den letzten Jahren stark geschwankt und lag lange Zeit deutlich im negativen Bereich. Erst 2021 konnte erstmals ein kleiner operativer Gewinn erzielt werden. Nach einem erneuten Rückschlag im Jahr 2022 gelang 2024 der operative Durchbruch: Das EBIT stieg auf über 1,4 Milliarden Euro.

Für die Jahre 2024 bis 2027 wird mit einem jährlichen Wachstum von rund 41,4 % gerechnet. Die EBIT-Marge soll dabei sukzessive auf über 17 % steigen. Der deutliche Anstieg zeigt, dass Spotify nach Jahren der Investitionen in Effizienz, Automatisierung und eigene Inhalte nun wirtschaftlich skalieren kann. Die Plattform profitiert zunehmend von ihrer Größe und vom Werbegeschäft.

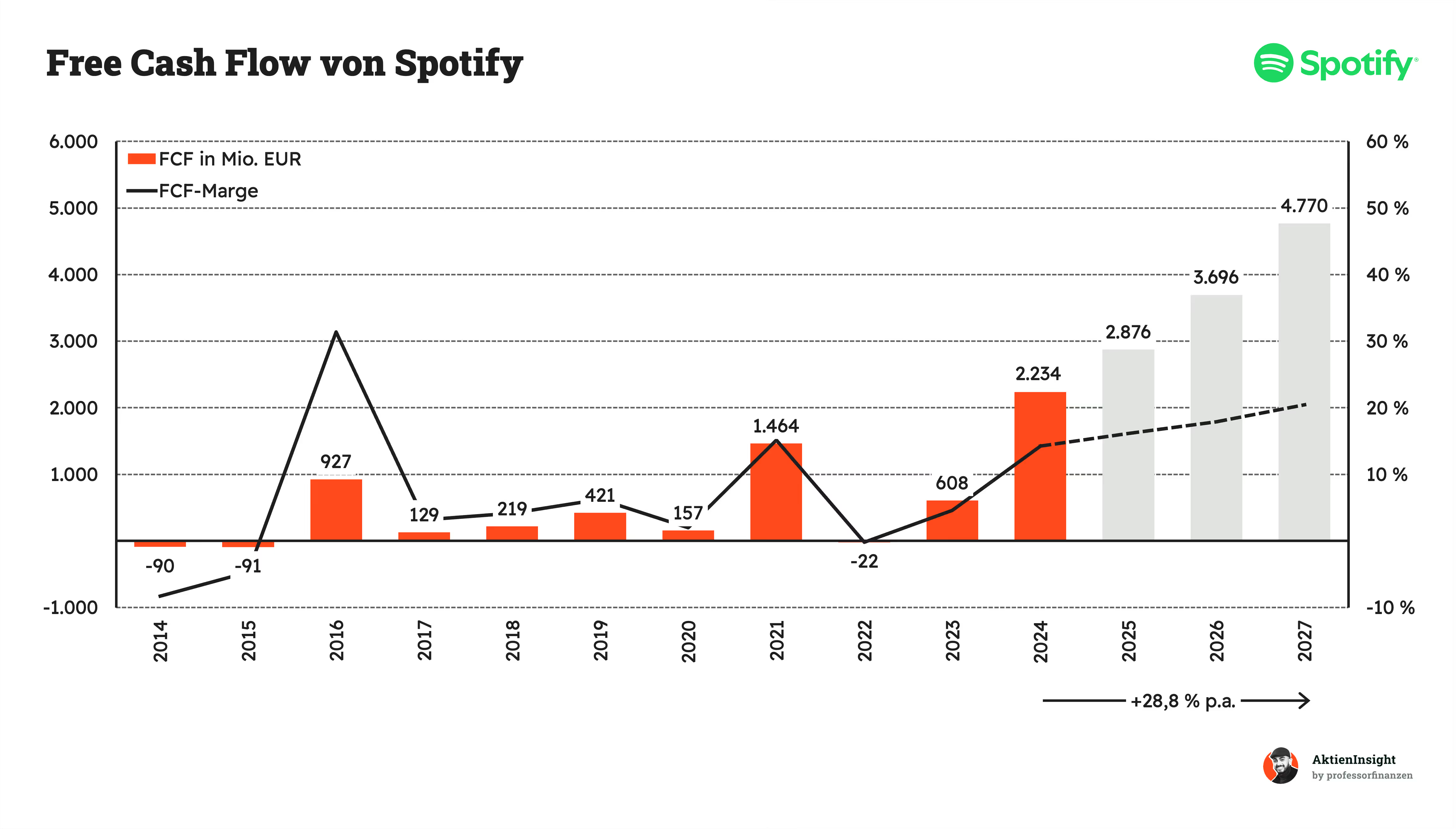

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) von Spotify war in der Vergangenheit stark schwankend und mehrfach negativ. Erst ab 2021 zeigte sich eine stabilere Entwicklung mit einem zwischenzeitlichen Hoch von 1,5 Milliarden Euro. Nach einem Rückschlag 2022 erholte sich der FCF 2023 wieder deutlich und erreichte 2024 einen Wert von über 2,2 Milliarden Euro.

Für die Jahre 2024 bis 2027 wird ein jährliches Wachstum von rund 28,8 % erwartet. Gleichzeitig soll sich die FCF-Marge bei über 20 % stabilisieren. Das deutet darauf hin, dass Spotify zunehmend in der Lage ist, seine operativen Erfolge auch in nachhaltige und wachsende Zahlungsmittelüberschüsse umzuwandeln.

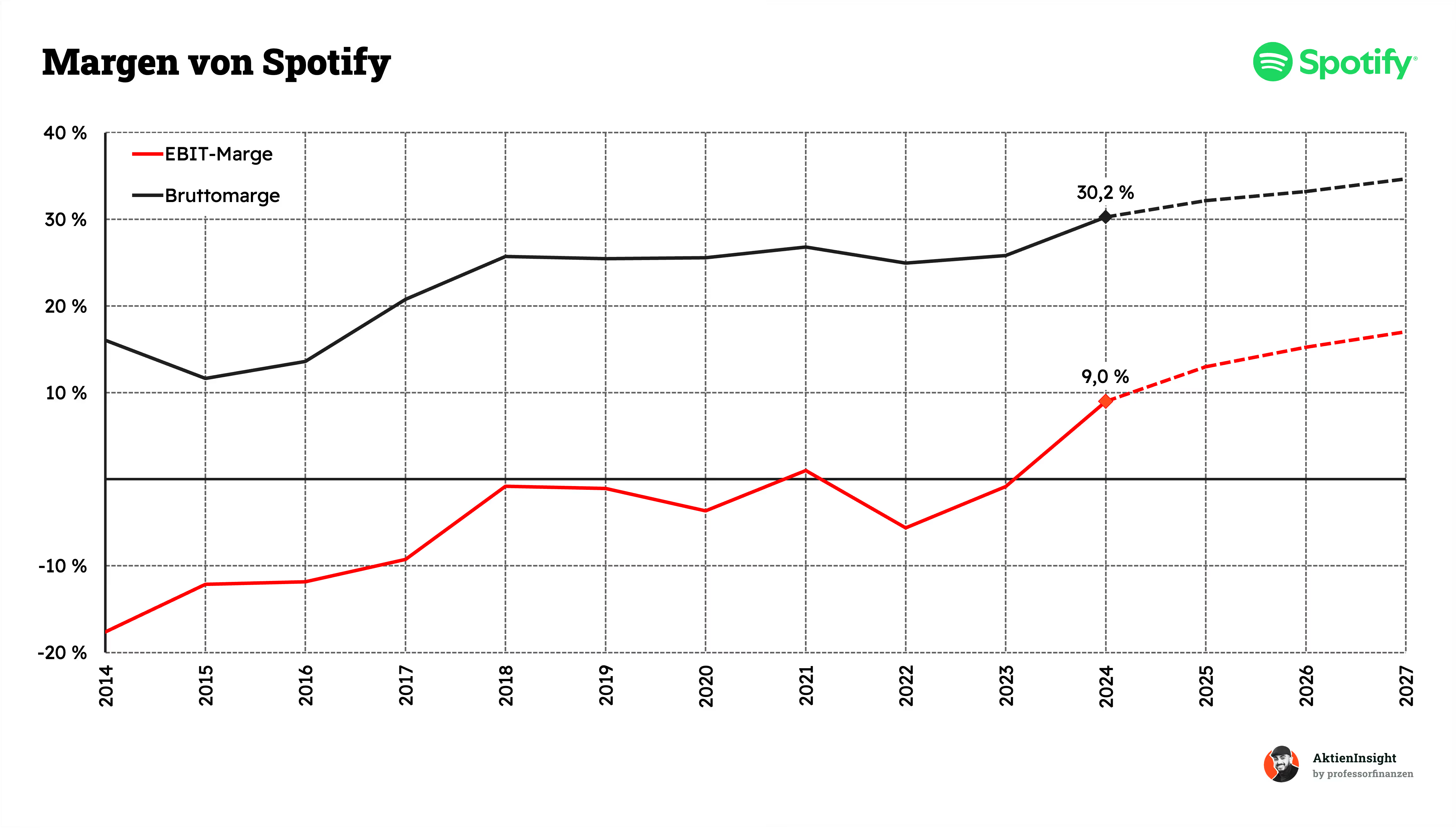

Die Margen von Spotify haben sich in den letzten Jahren spürbar verbessert. Die Bruttomarge stieg seit 2016 von rund 12 % auf über 30 % im Jahr 2024. Diese Entwicklung zeigt, dass Spotify seine direkten Kosten — insbesondere Lizenzzahlungen — zunehmend besser kontrollieren kann.

Auch die EBIT-Marge drehte 2024 erstmals nachhaltig ins Positive und erreichte 9 %. Nach Jahren operativer Verluste deutet sich damit eine strukturelle Wende an. Für die kommenden Jahre wird ein weiterer Anstieg beider Margen erwartet. Spotify profitiert dabei von Skaleneffekten, effizienteren Prozessen und dem steigenden Anteil margenstärkerer Geschäftsbereiche wie Werbung und Hörbücher.

Dividende und Aktien

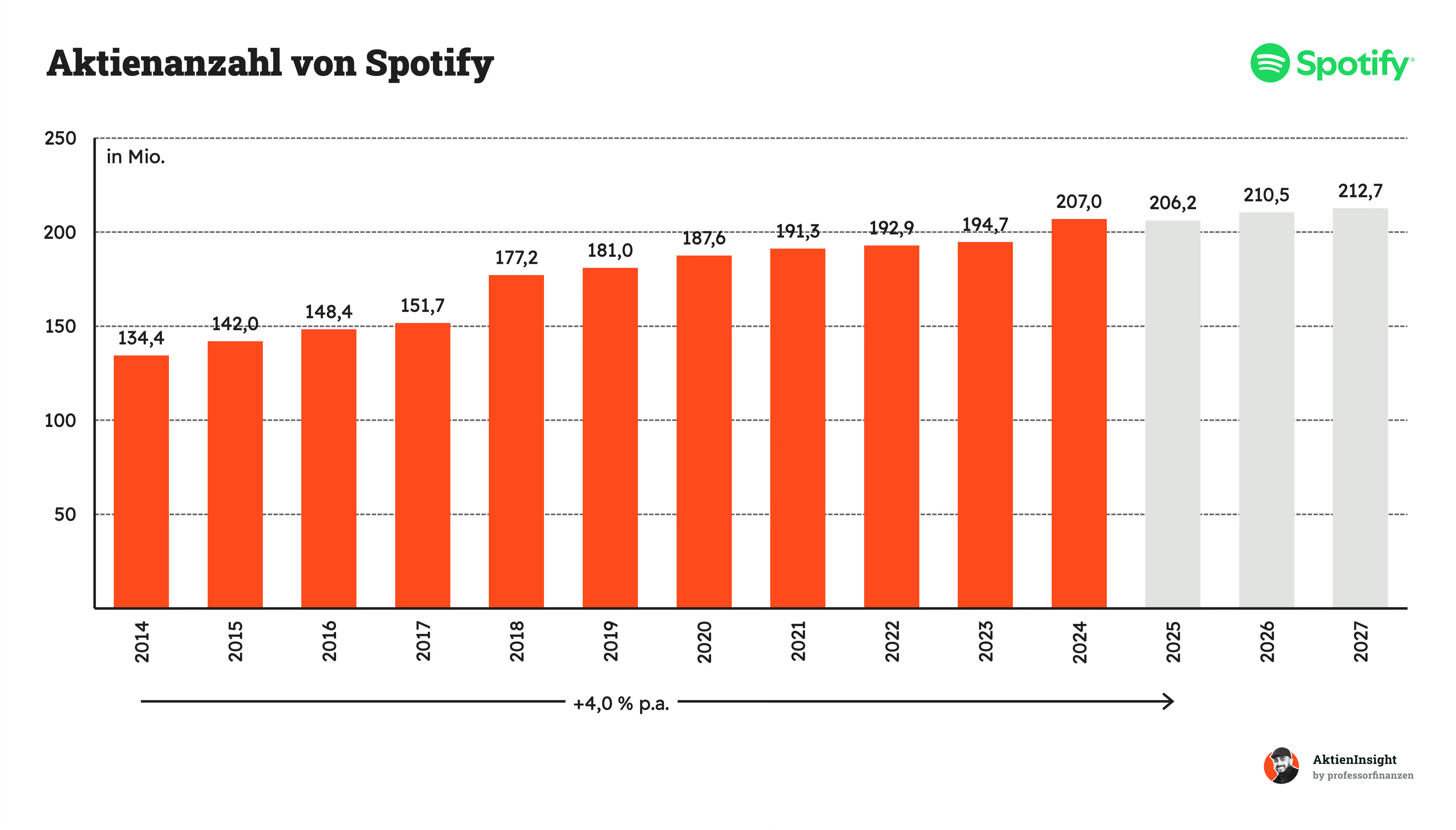

Spotify zahlt aktuell keine Dividende und es gibt keine Anzeichen, dass sich das kurzfristig ändern wird. Das Unternehmen reinvestiert seine Mittel lieber in Produktentwicklung, Content und Expansion.

Die Anzahl ausstehender Aktien ist in den letzten Jahren kontinuierlich gestiegen — im Schnitt um 4 % pro Jahr. Spotify gibt regelmäßig neue Aktien aus, etwa zur Mitarbeitervergütung oder zur Finanzierung des Wachstums. Ein Aktienrückkaufprogramm existiert derzeit nicht. Damit verwässert sich der Gewinn pro Aktie kontinuierlich, was Anleger im Blick behalten sollten.

Bilanzanalyse

Schulden. Spotify hat Finanzverbindlichkeiten von gut 2 Mrd. Euro. Dem stehen rund 7,4 Mrd. Euro an Cash & kurzfristigen Anlagen gegenüber. Unterm Strich weist das Unternehmen damit einen Netto-Cash-Bestand von gut 5,4 Mrd. Euro aus, was die Bilanz auch in schwierigeren Marktphasen sehr widerstandsfähig macht.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Spotify bilanziert rund 1,2 Mrd. Euro Goodwill, das entspricht etwa 10 % der Bilanzsumme. Dieser Wert stammt vor allem aus den Podcast-Zukäufen Gimlet, Anchor und Parcast. Seit 2022 bleibt der Posten auf stabilem Niveau; größere Abschreibungen sind derzeit nicht zu erwarten.

Kredit-Rating. Spotify besitzt kein öffentliches Rating von S&P, Moody’s oder Fitch. Die 0 % Exchangeable Senior Notes 2026 wurden als Privatplatzierung emittiert und nicht geratet.

Fazit zur Bilanz: Spotify verfügt über eine komfortable Liquiditätsposition ohne Netto-Schulden. Goodwill und Leasingverbindlichkeiten bleiben überschaubar, während das fehlende Investment-Grade-Rating lediglich ein Schönheitsfehler ist. Insgesamt ist die Bilanz solide und bietet ausreichend Spielraum für weiteres Wachstum.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Ausbau des Werbegeschäfts. Spotify wächst im Bereich Werbung deutlich schneller als im Abo-Geschäft. Die zunehmende Monetarisierung von Podcasts und Free-Usern eröffnet zusätzliche Margenpotenziale.

Profitabilitätssteigerung durch Skaleneffekte. Mit wachsender Nutzerzahl kann Spotify seine Fixkosten, z. B. für Technologie und Content-Lizenzen, besser verteilen. Das verbessert langfristig die operative Marge.

Expansion in Schwellenländer. Märkte wie Indien, Indonesien oder Afrika bieten noch große Wachstumsreserven, insbesondere bei Mobile-Only-Usern. Die Durchdringung ist bisher vergleichsweise gering.

Vertikale Integration im Podcast-Segment. Durch Eigenproduktionen (z. B. „Spotify Studios“) sichert sich Spotify exklusive Inhalte, reduziert Lizenzkosten und gewinnt Kontrolle über Content und Werbeflächen.

Nutzung von KI zur Personalisierung. Spotify investiert stark in KI-gesteuerte Empfehlungen. Eine bessere Nutzererfahrung führt zu höherer Kundenbindung und mehr Nutzungszeit — was sich in höheren Umsätzen niederschlagen kann.

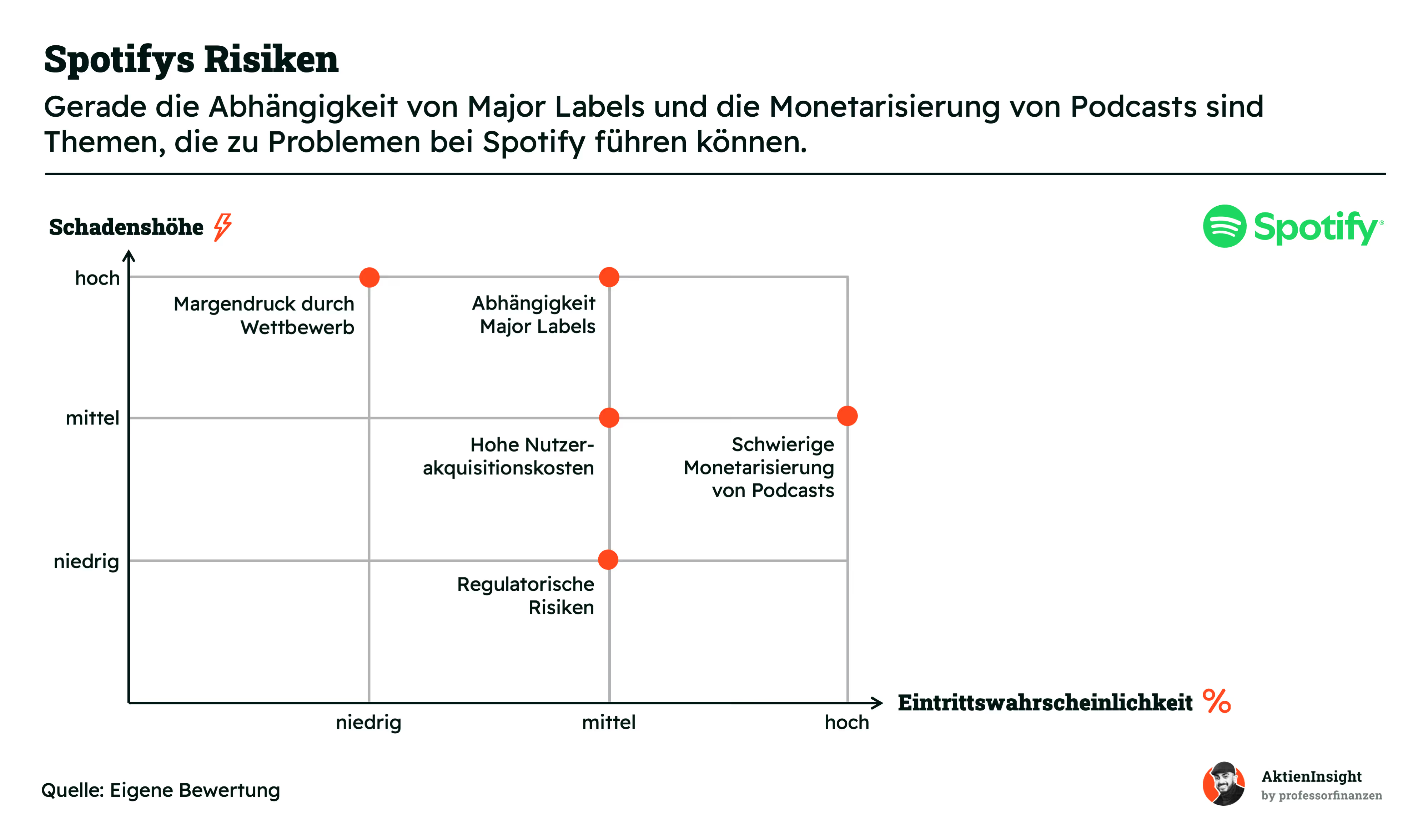

Risiken

Abhängigkeit von Major Labels. Spotify ist stark auf Lizenzen der großen Musiklabels (Universal, Sony, Warner) angewiesen. Eine Änderung der Konditionen kann die Bruttomarge empfindlich treffen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Schwierige Monetarisierung von Podcasts. Trotz hoher Investitionen (z. B. in Joe Rogan oder Gimlet Media) ist die Monetarisierung noch nicht auf dem erwarteten Niveau. Bleiben Werbeerlöse hinter den Erwartungen zurück, entsteht ein strukturelles Margenproblem.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Anhaltend hohe Nutzerakquisitionskosten. Spotify muss massiv in Marketing investieren, um neue Nutzer zu gewinnen. Wenn sich diese Kosten nicht durch ARPU-Steigerung amortisieren, leidet die Rentabilität.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Margendruck durch wachsenden Wettbewerb. Apple, Amazon und YouTube bieten integrierte Musiklösungen und quersubventionieren ihre Angebote. Spotify hingegen ist rein auf Musik & Audio fokussiert und hat keine Hardware-Vorteile.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Regulatorische Risiken im App-Ökosystem. Spotify ist auf Plattformen wie iOS angewiesen. Änderungen bei App-Store-Richtlinien oder Einschränkungen bei der Abrechnung (z. B. durch Apple) können die Marge beeinträchtigen.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet.

Spotifys Kurs-Umsatz-Verhältnis liegt für das Geschäftsjahr 2025 bei rund 6,7 — gut 100 % über dem historischen Median von etwa 3,3. Der Aufschlag spiegelt die jüngste Aufwertung wider, die durch deutliche Margenverbesserungen, wachsende Werbeerlöse und Optimismus rund um neue Geschäftsfelder wie Hörbücher ausgelöst wurde.

Gegenüber den Höchstständen der Pandemie-Jahre ist das Bewertungsniveau zwar gestiegen, doch mittelfristig wird ein Rückgang erwartet. Bis 2027 soll das Verhältnis auf knapp 5 bis 6 sinken, weil das Umsatzwachstum schnell ausfällt. Damit nähert sich die Bewertung schrittweise dem langfristigen Durchschnitt an, ohne jedoch das aktuelle Premium vollständig abzubauen.

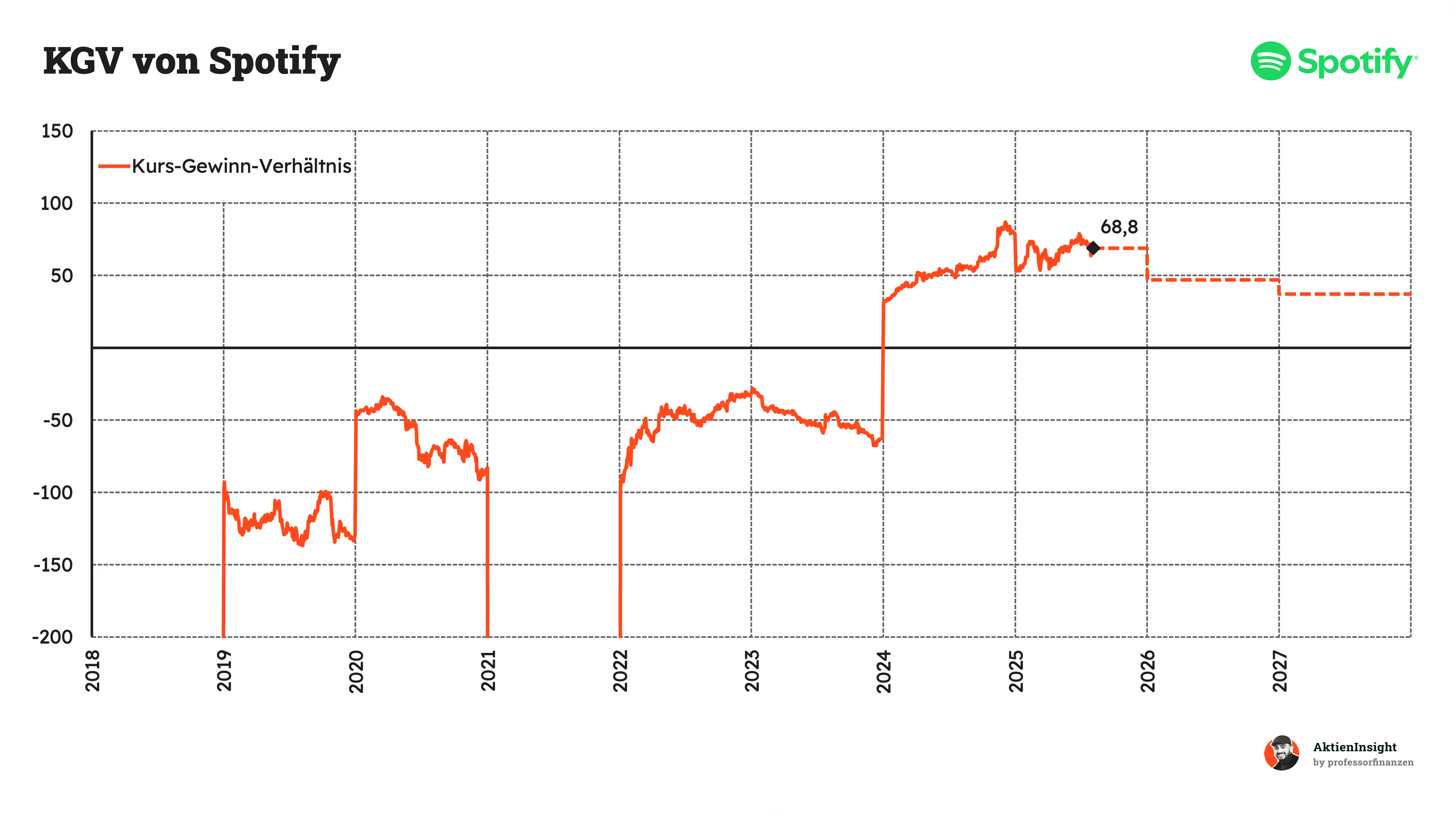

Auch das KGV wirkt mit 68,8 im Jahr 2025 sehr teuer — aus den gleichen Gründen wie das Kurs-Umsatz-Verhältnis zuvor. Spotify ist erst seit Kurzem profitabel, wodurch die Gewinnbasis noch niedrig ist und die Multiplikatoren entsprechend verzerrt sind. Mit zunehmender Skalierung der Margen dürfte das KGV in den kommenden Jahren deutlich sinken.

Spotify DCF-Modell

Für die Bewertung der Spotify-Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cashflows, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Spotify als Gesamtkonzern erstellt, da sowohl das Musik- als auch das Podcast- und Hörbuchgeschäft zentral gesteuert und eng verzahnt sind. Unsere Annahme ist, dass Spotify den Umsatz bis 2028 um rund 12 % pro Jahr steigern kann. In der zweiten Hälfte des Prognosezeitraums verlangsamt sich das Wachstum auf etwa 8 %. Wir gehen davon aus, dass Spotify weiterhin Nutzerzahlen und ARPU über alle Segmente hinweg steigern kann, getrieben durch Preiserhöhungen, Werbeumsätze und neue Inhalte.

Für die EBIT-Marge nehmen wir an, dass Spotify sich kontinuierlich verbessert. Die Bruttomarge liegt bereits über 30 % und durch striktes Kostenmanagement sowie einen höheren Anteil skalierbarer Formate wie Audiobooks, Werbevermarktung und eigene Tools dürfte der operative Hebel zunehmend greifen. Wir rechnen mit einem jährlichen Anstieg der Marge um rund 1–1,5 Prozentpunkte. Am Ende des Prognosezeitraums liegt die EBIT-Marge bei 24 %, was im Rahmen der selbst gesteckten Ziele des Unternehmens liegt.

Ergebnis

Im DCF-Modell ergibt sich für Spotify ein fairer Wert von rund 549 Euro pro Aktie. Beim aktuellen Kurs von 579 ergibt sich daraus eine Überbewertung von -5,2 %.

Spotify ist damit aus Bewertungs¬perspektive leicht überbewertet. Die Aktie ist deshalb kein klarer Kauf mehr, aber weiterhin ein qualitativ hochwertiges Investment. Die aktuelle Renditeerwartung liegt bei 8,6 % pro Jahr. Damit ist die Aktie in unseren Augen ab einem Kurs von 540 Euro kaufenswert.

Fazit

Spotify ist die weltweit führende Audio-Plattform — und der Wandel zur Profitabilität ist geschafft. Nach Jahren operativer Verluste hat das Unternehmen 2024 ein EBIT von 1,4 Mrd. Euro erreicht, der Free Cash Flow liegt sogar bei 2,2 Mrd. Euro. Mit einem ROCE von 18,6 % und ohne Nettoschulden ist Spotify finanziell solide aufgestellt. Das Geschäftsmodell aus Abo-Erlösen (88 % Umsatzanteil) und wachsendem Werbegeschäft ist skalierbar und international erfolgreich.

Der Audiomarkt wächst kräftig. Musikstreaming nimmt bis 2030 jährlich um 15,1 % zu, Podcasts sogar um 27,4 %. Spotify ist mit 32 % Marktanteil führend im Musikstreaming und hält 34 % bei Podcasts. Durch Investitionen in KI, exklusive Inhalte und neue Formate wie Hörbücher kann Spotify Nutzer binden, Monetarisierung verbessern und sich klar von Wettbewerbern wie Apple und Amazon abheben.

Spotify zeigt starke Wachstumszahlen. Der Umsatz legte in den letzten zehn Jahren um 30,6 % pro Jahr zu, in den kommenden drei Jahren wird ein Wachstum von 14,2 % p.a. erwartet. Gleichzeitig steigen die Margen: Die Bruttomarge liegt bei über 30 %, die EBIT-Marge soll laut Prognose bis 2027 auf über 17 % steigen.

Risiken gibt es dennoch. Spotify ist stark von Lizenzverträgen mit den großen Musiklabels abhängig. Auch die Monetarisierung von Podcasts bleibt anspruchsvoll. Hinzu kommen potenzielle regulatorische Eingriffe und eine hohe Wettbewerbsintensität. Gleichzeitig sind die Kosten für Nutzergewinnung hoch, was das ARPU-Wachstum belasten könnte.

Die Bewertung ist ambitioniert. Das erwartete KGV für 2025 liegt bei 68,8, das KUV bei 6,7. Beide Kennzahlen spiegeln die noch junge Profitabilität wider. Unser DCF-Modell ergibt einen fairen Wert von 549 Euro pro Aktie. Beim aktuellen Kurs von 579 Euro ergibt sich eine Überbewertung von rund 5,2 % und eine Renditeerwartung von 8,6 % pro Jahr.

Wir halten Spotify derzeit für haltenswert. Die Aktie ist qualitativ hochwertig, aber kein Schnäppchen. Wer langfristig auf das weltweite Wachstum im Audiomarkt setzen will, bekommt mit Spotify ein fokussiertes und stark positioniertes Pure Play. Ab Kursen unter 540 Euro bietet die Aktie wieder ein attraktives Chance-Risiko-Verhältnis.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der genannten Aktien.