.avif)

-min.avif)

Symbotic Aktienanalyse

.webp)

Einleitung

Symbotic ist ein unsichtbarer Motor und doch steckt seine Technologie hinter den modernsten Lieferketten Nordamerikas. Egal ob bei Walmart, Target oder C&S Wholesale Grocers: Bevor Waren die Regale erreichen, laufen sie oft durch hochautomatisierte Lager, gesteuert von Symbotics Robotern und KI-Software. Was nach Nische klingt, ist in Wahrheit das Rückgrat einer neuen Generation von Logistik, mit enormer Bedeutung für den Handel, E-Commerce und die Lebensmittelversorgung.

Die Nachfrage nimmt Fahrt auf. Immer schnellere Lieferzeiten, steigende Lohnkosten und Arbeitskräftemangel treiben den Bedarf an vollautomatisierten Lagerlösungen. Symbotic liefert nicht nur einzelne Roboter, sondern komplette modulare Systeme, die den gesamten Warenfluss steuern – vom Wareneingang bis zur Auslieferung. Mit dem GreenBox-Abomodell schafft man nun zusätzlich wiederkehrende Umsätze, was neue Wachstumschancen eröffnet.

Natürlich ist das kein Selbstläufer. Komplexe Implementierungen, hohe Investitionskosten für Kunden und eine starke Abhängigkeit von wenigen Großkunden bringen Risiken mit sich. Doch wer auf technologische Überlegenheit, tief verankerte Kundenbeziehungen und den Trend zur Automatisierung setzt, findet in Symbotic einen potenziellen Gewinner der kommenden Logistik-Ära.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Warehouse Automation

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

Geschichte

Management & Aktionärsstruktur

Richard Cohen

Richard Cohen (71) ist seit der Gründung im Jahr 2007 CEO von Symbotic. Er ist nicht nur Geschäftsführer, sondern auch der Gründer des Unternehmens und hat es aus einem internen Logistikprojekt bei C&S Wholesale Grocers aufgebaut, wo er zuvor ebenfalls als CEO tätig war. Cohen ist außerdem Executive Chairman von C&S, einem der größten Lebensmitteldistributoren in den USA, und hat dort schon früh auf Automatisierung gesetzt.

Cohen stammt aus einer Unternehmerfamilie und hat einen Bachelorabschluss von der Wharton School der University of Pennsylvania, einer der renommiertesten Wirtschaftshochschulen der Welt. Er stieg direkt nach dem Studium ins Familienunternehmen C&S ein und übernahm dort in den 1970er-Jahren die Leitung. Über mehrere Jahrzehnte entwickelte er C&S zu einem der führenden Großhändler des Landes. Unter anderem durch datengetriebene Prozesse und frühe Investitionen in Technologie.

Bei Symbotic verfolgt er von Anfang an einen klaren Kurs: maximale Effizienz durch Automatisierung im Lager. Besonders wichtig war sein Schritt, die Technologie nicht nur intern zu nutzen, sondern ab 2012 auch externen Kunden wie Walmart anzubieten. Unter seiner Führung wurde Symbotic zu einem der zentralen Anbieter für robotergestützte Lagerlogistik in Nordamerika. Seine langjährige Erfahrung im Handel und in der Logistikbranche sowie sein tiefes technisches Verständnis machen ihn zu einer glaubwürdigen und strategisch denkenden Führungsperson.

Vergütung

Rick Cohen erhält als CEO von Symbotic kein Gehalt. Er verzichtet freiwillig auf jegliche Vergütung, sowohl in Form von Gehalt als auch Boni oder Aktienoptionen. Damit will er ein Signal setzen, sowohl an Investoren als auch an die eigenen Mitarbeiter.

Das ist ungewöhnlich, vor allem für ein Unternehmen, dessen Börsenwert in den letzten Jahren stark gestiegen ist. Für Investoren kann das ein positives Zeichen sein. Der CEO ist ohnehin Großaktionär und verdient primär durch den langfristigen Wertzuwachs seiner Anteile. Gleichzeitig fehlen klassische Anreizmechanismen, die die Leistung des CEO direkt an die Aktienperformance koppeln würden.

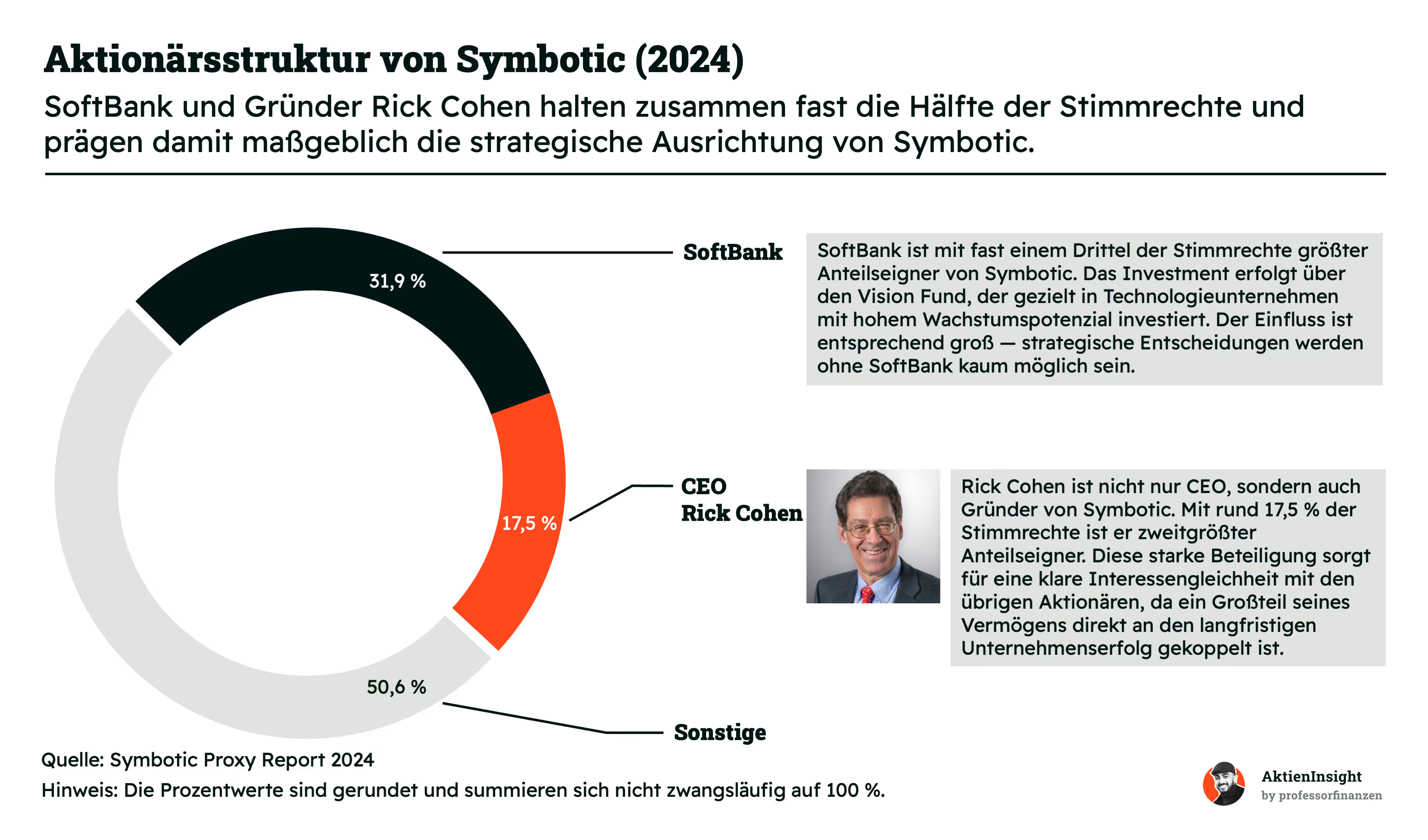

Aktionärsstruktur

Symbotic hat zwei klar dominierende Großaktionäre. SoftBank hält über seinen Vision Fund knapp ein Drittel der Stimmrechte. Das ist ein enormer Einfluss, denn ohne Zustimmung von SoftBank lassen sich viele strategische Entscheidungen kaum umsetzen. Das Investment ist klar auf langfristiges Wachstum ausgerichtet und passt zu den Technologieambitionen des Fonds.

Gründer und CEO Rick Cohen ist mit rund 17,5 % der Stimmen zweitgrößter Anteilseigner. Sein finanzielles Schicksal hängt direkt am Erfolg von Symbotic. Diese hohe Beteiligung sorgt dafür, dass seine Interessen eng mit denen der anderen Aktionäre verknüpft sind. Wer so stark investiert ist, hat einen klaren Anreiz, den Unternehmenswert nachhaltig zu steigern. Der restliche Streubesitz verteilt sich auf große Vermögensverwalter wie Vanguard oder BlackRock sowie viele kleinere Investoren. Sie spielen für die strategische Richtung aber eine geringere Rolle.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

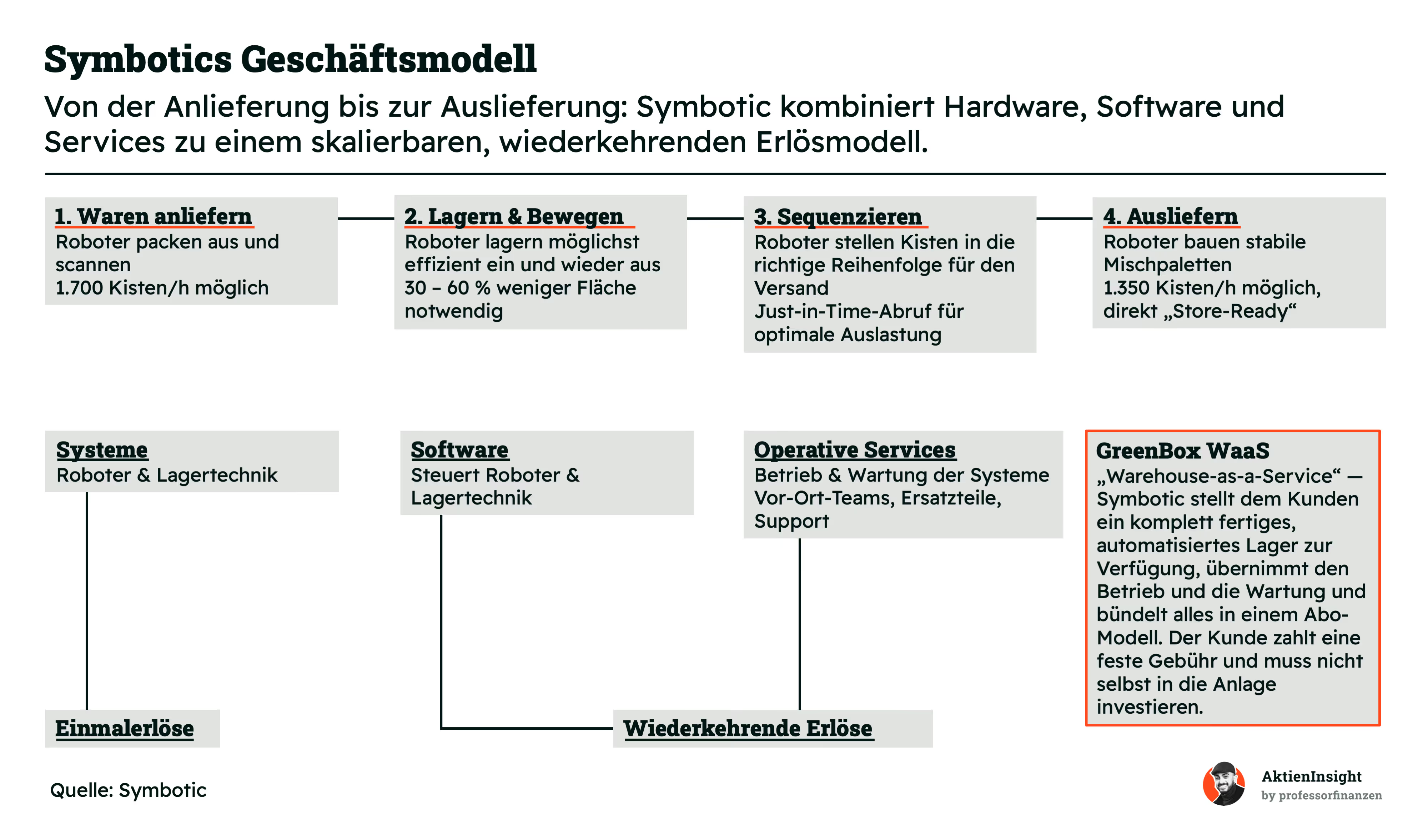

Symbotic betreibt ein Geschäftsmodell, das Hard¬ware, Software und Serviceleistungen zu einer skalierbaren Komplettlösung verbindet. Ziel ist es, die gesamte Lagerlogistik vom Wareneingang bis zur Auslieferung zu automatisieren und dabei Effizienz, Geschwindigkeit und Genauigkeit deutlich zu erhöhen.

Der Prozess startet mit dem Entladen und Scannen der Waren. Hier übernehmen Roboter das Auspacken, Prüfen und Erfassen der Kisten. Mit einer Leistung von bis zu 1.700 Kisten pro Stunde. Das reduziert Personalaufwand und minimiert Fehler. Im Anschluss werden die Waren mithilfe der Roboter platzsparend eingelagert. Durch optimierte Bewegungs- und Lagerstrategien lässt sich der Flächenbedarf um 30 bis 60 % senken.

Bevor die Produkte das Lager wieder verlassen, werden sie in die optimale Reihenfolge für den Versand gebracht. Diese Sequenzierung erfolgt im Just-in-Time-Verfahren, damit die Auslastung der Systeme konstant hoch bleibt und keine unnötigen Zwischenlagerungen entstehen. Im letzten Schritt bauen die Roboter stabile Mischpaletten, die sofort im Handel eingesetzt werden können. Bis zu 1.350 Kisten pro Stunde sind möglich.

Einnahmen erzielt Symbotic in zwei Kategorien. Zum einen gibt es einmalige Erlöse aus dem Verkauf kompletter Systeme, die Roboter, Lagertechnik und die zugehörige Steuerungssoftware umfassen. Zum anderen generiert das Unternehmen wiederkehrende Umsätze aus Softwarelizenzen, Betrieb, Wartung, Ersatzteilen und Supportleistungen.

Ein wesentlicher Wachstumstreiber ist das Modell „Warehouse-as-a-Service“. Hier übernimmt Symbotic die komplette Bereitstellung eines voll ausgestatteten, automatisierten Lagers — inklusive Betrieb und Wartung — und bündelt alles in einem Abo. Kunden zahlen eine feste Gebühr und müssen weder hohe Anfangsinvestitionen tätigen noch eigene Ressourcen für den Betrieb vorhalten. Das macht den Einstieg in die Automatisierung besonders attraktiv und bindet Kunden langfristig.

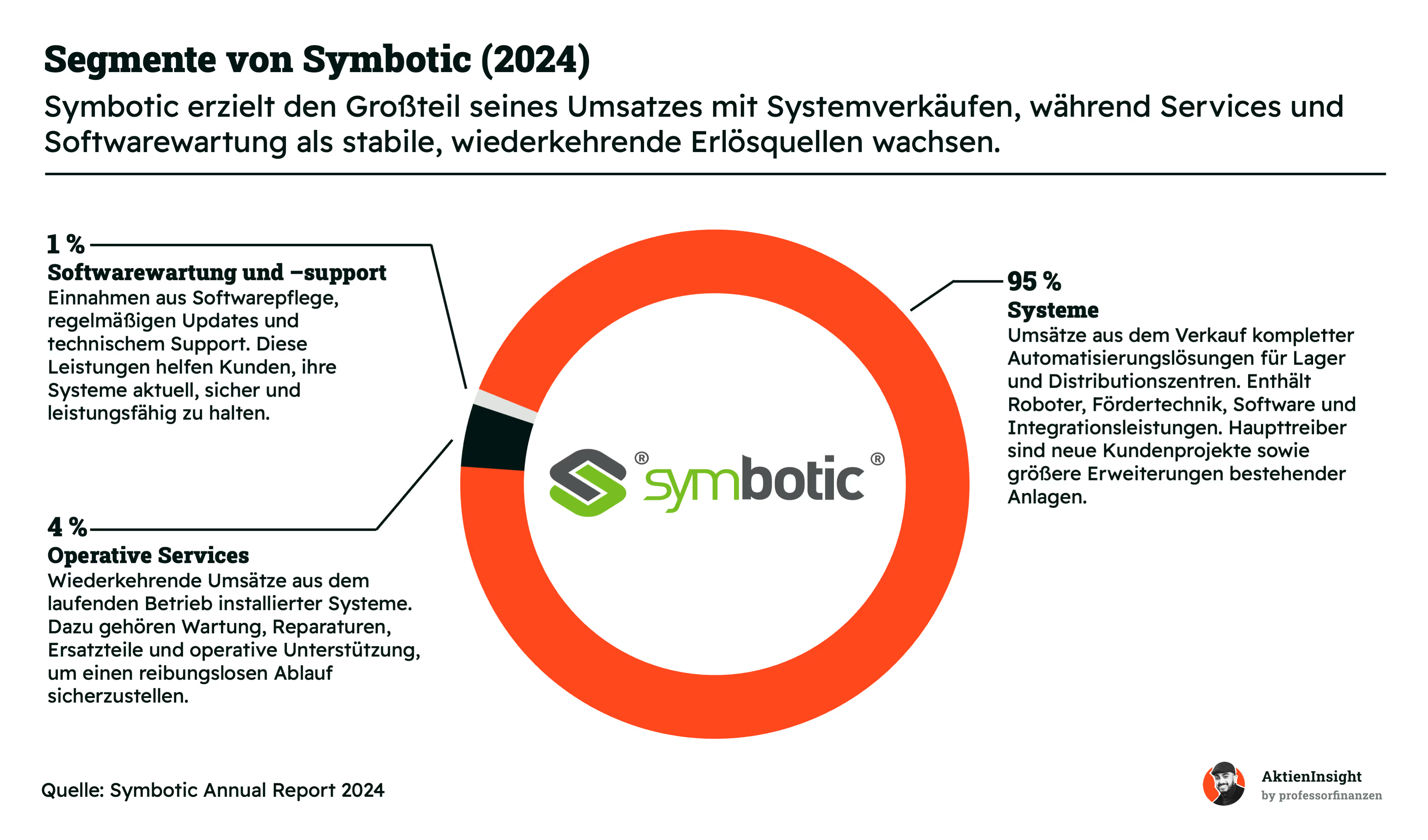

Geschäftsmodell im Detail

Systeme (95 %)

Das mit Abstand größte Segment sind Systemverkäufe. Symbotic liefert komplette Automatisierungslösungen für Lager und Distributionszentren, bestehend aus Robotern, Fördertechnik, Software und Integrationsleistungen. Der Umsatz hängt stark von neuen Kundenprojekten und größeren Erweiterungen bestehender Anlagen ab. Diese Projekte bringen hohe Einmalerlöse, die jedoch unregelmäßig anfallen können.

Das Segment profitiert von der steigenden Nachfrage nach Automatisierung, besonders im Lebensmitteleinzelhandel und bei großen Handelsketten in den USA. Symbotic ist hier gut positioniert, weil das System flexibel skalierbar ist und sich in bestehende Strukturen integrieren lässt.

Operative Services (4 %)

Dieses Segment sorgt für wiederkehrende Einnahmen aus dem laufenden Betrieb installierter Systeme. Es umfasst Wartung, Reparaturen, Ersatzteillieferungen und operative Unterstützung vor Ort. Ziel ist es, einen störungsfreien Betrieb zu gewährleisten und Ausfallzeiten zu minimieren. Auch wenn der Anteil am Gesamtumsatz aktuell noch gering ist, wächst dieser Bereich stabil, da mit jedem ausgelieferten System zusätzliche Serviceverträge entstehen. Langfristig sorgt das Segment für planbare Erlöse und stärkt die Kundenbindung.

Softwarewartung und -support (1 %)

Symbotic erzielt hier Einnahmen aus der Pflege und Weiterentwicklung seiner Software. Dazu gehören regelmäßige Updates, technische Unterstützung und Sicherheitsverbesserungen. Kunden halten ihre Systeme so stets auf dem neuesten Stand, was Effizienz und Sicherheit erhöht. Noch ist der Anteil klein, doch die strategische Bedeutung wächst. Mit zunehmender Verbreitung der Lösungen und steigender Komplexität der Software dürften die wiederkehrenden Umsätze in diesem Bereich deutlich zulegen.

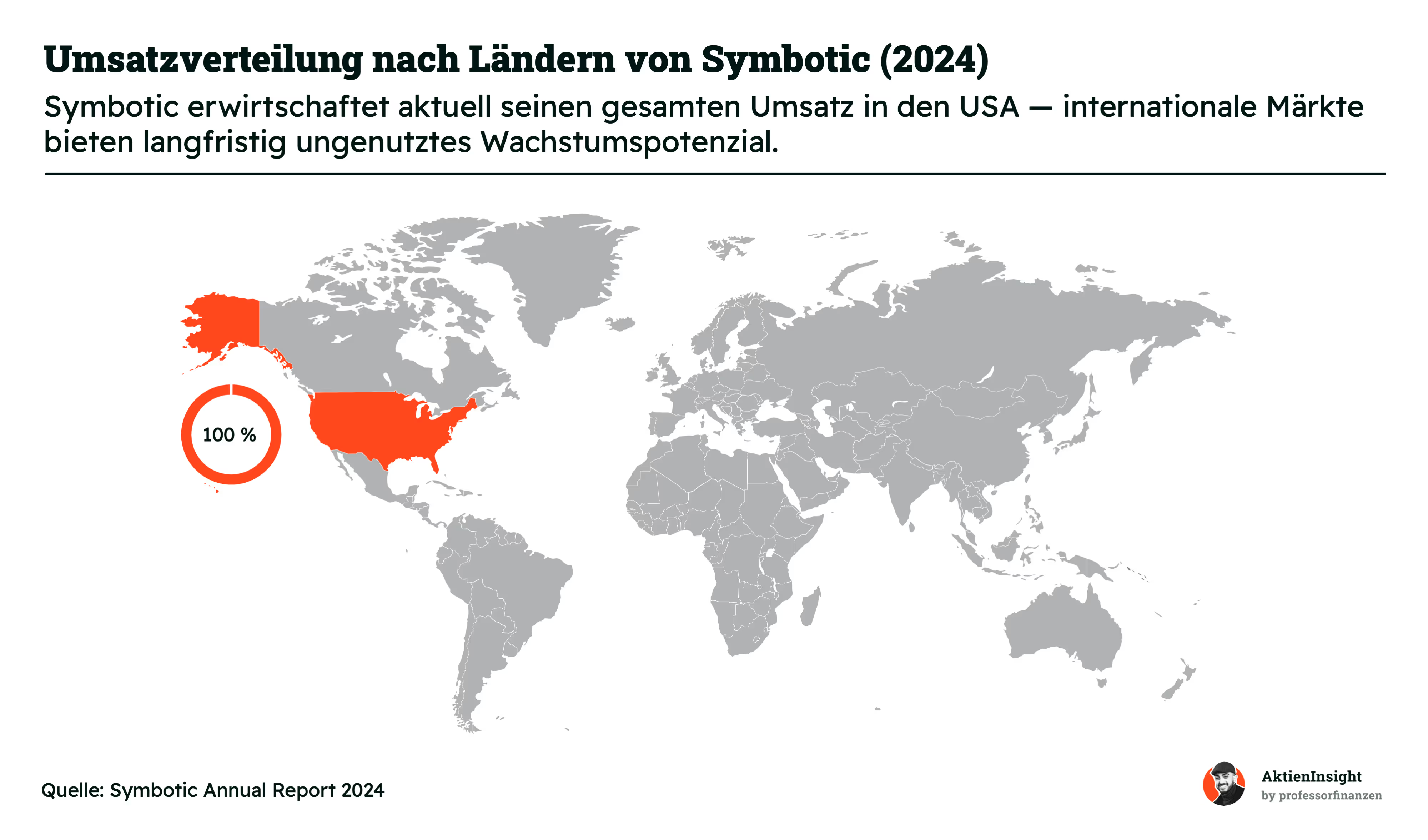

Länderverteilung

Symbotic erwirtschaftet derzeit seinen gesamten Umsatz in den USA. Der Fokus auf den Heimatmarkt erleichtert Kundenbetreuung und Systemintegration, macht das Geschäft jedoch abhängig von der US-Konjunktur. Internationales Wachstumspotenzial ist groß, vor allem in Europa und Asien, wo Automatisierung, E-Commerce und Arbeitskräftemangel die Nachfrage antreiben. Entscheidend wird sein, wie schnell Symbotic seine Lösungen dort etablieren kann.

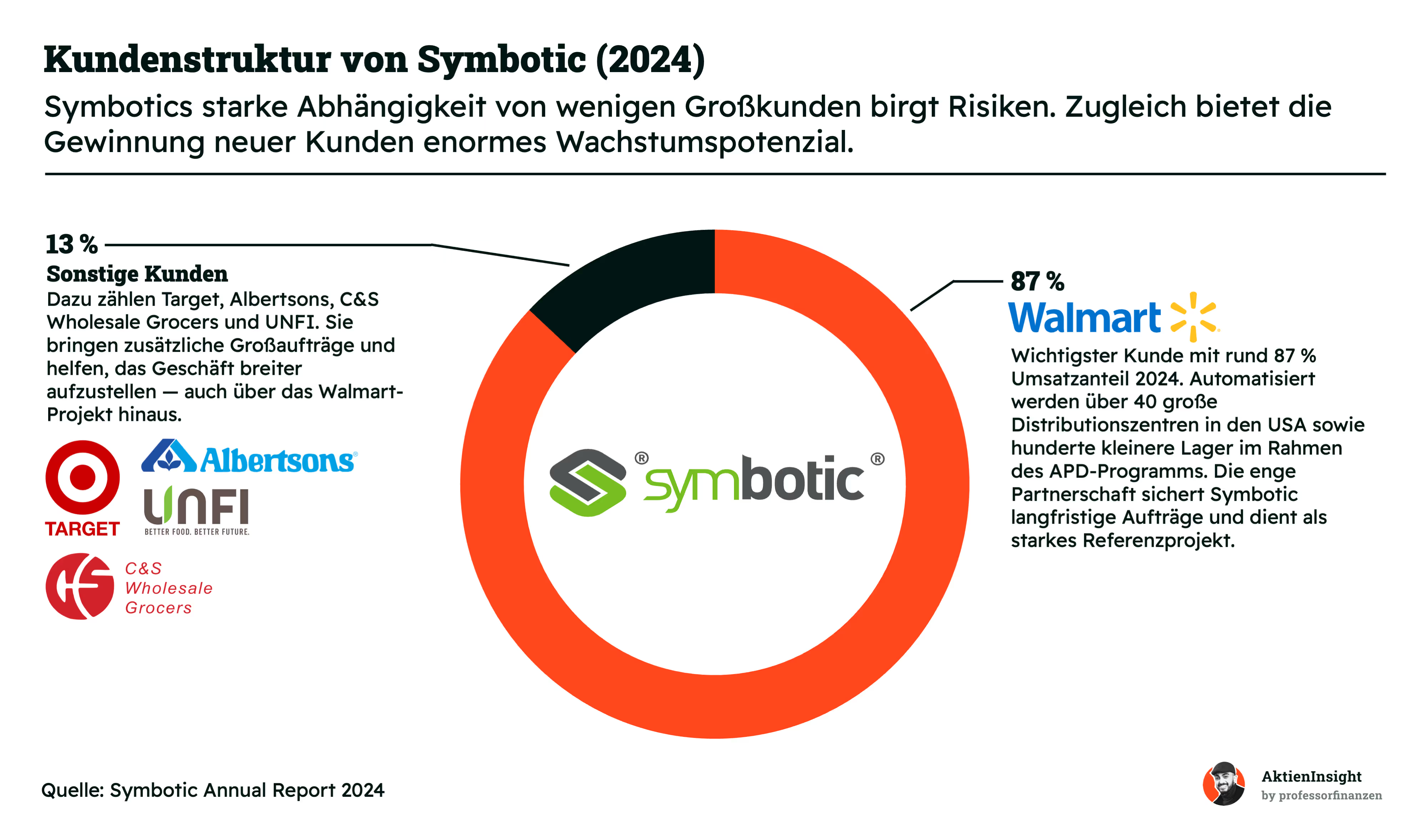

Kundenstruktur von Symbotic

Ein Blick auf die Kundenbasis zeigt, wie stark Symbotics Geschäft aktuell von einem einzigen Partner geprägt ist. Rund 87 % des Umsatzes stammen von Walmart. Die Zusammenarbeit umfasst die Automatisierung von mehr als 40 großen Distributionszentren in den USA sowie hunderten kleineren Lagern. Für Symbotic bedeutet diese Partnerschaft verlässliche Großaufträge und ein Referenzprojekt, das sich im Vertrieb gegenüber potenziellen Neukunden sehr gut vermarkten lässt.

Allerdings birgt diese Abhängigkeit auch Risiken. Veränderungen in der Investitionsstrategie oder eine Verschlechterung der Geschäftsbeziehung könnten direkte Auswirkungen auf Umsatz und Wachstum haben. Um die Abhängigkeit zu verringern, arbeitet Symbotic daran, den Anteil anderer Kunden wie Target, Albertsons, C&S Wholesale Grocers und UNFI auszubauen. Diese bringen zusätzliche Großaufträge und helfen, das Geschäft breiter aufzustellen. Langfristig könnte eine diversifizierte Kundenbasis das Wachstum stabiler und planbarer machen.

Strategie von Symbotic

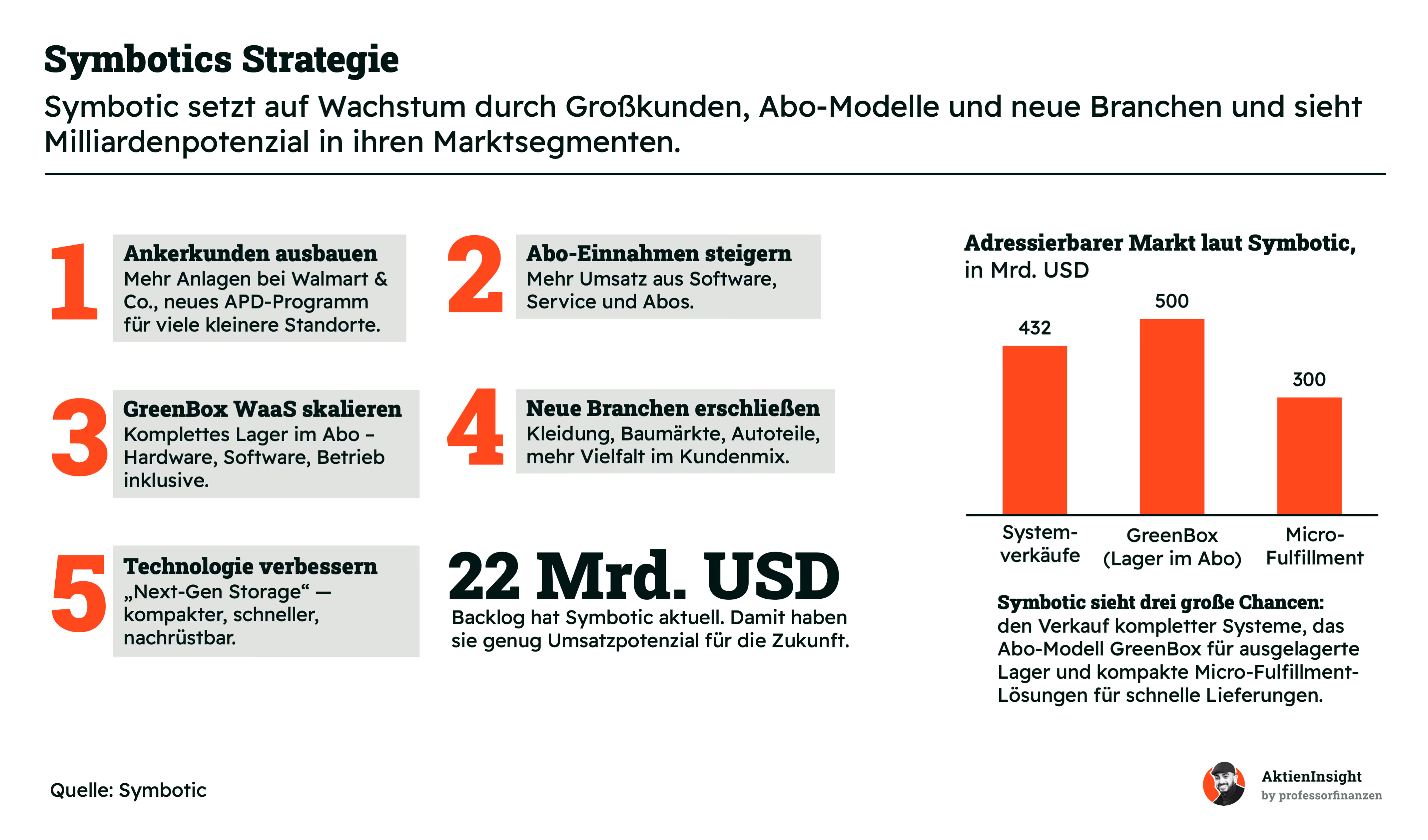

Nach der Betrachtung der Kundenstruktur wird deutlich, dass Symbotics zukünftiges Wachstum nicht nur davon abhängt, neue Kunden zu gewinnen, sondern vor allem auch davon, wie geschickt das Unternehmen seine strategischen Hebel einsetzt. Die Wachstumsstrategie ist dabei klar auf mehrere Kernbereiche verteilt.

Ein Schwerpunkt liegt auf dem Ausbau der Ankerkunden. Hier steht besonders Walmart im Fokus, wo Symbotic bereits über 40 große Distributionszentren automatisiert hat. Künftig sollen weitere Anlagen hinzukommen, während das sogenannte APD-Programm viele kleinere Standorte in das Automatisierungskonzept integriert. Diese Strategie nutzt bestehende Kundenbeziehungen maximal aus und schafft zusätzliche Umsatzquellen, ohne lange Akquisezyklen durchlaufen zu müssen.

Parallel will Symbotic den Anteil wiederkehrender Umsätze erhöhen. Mehr Einnahmen aus Software, Serviceverträgen und Abomodellen sollen das Geschäft stabiler machen. Das GreenBox-Programm spielt hier eine zentrale Rolle: Kunden erhalten ein vollständig automatisiertes Lager als Abo — inklusive Hardware, Software und Betrieb. Dieses Modell reduziert die Einstiegshürden für Kunden, bindet sie langfristig und sorgt für planbare Erlöse.

Ein weiterer strategischer Pfeiler ist die Erschließung neuer Branchen. Bisher liegt der Fokus stark auf Lebensmitteleinzelhandel und großen Handelsketten. Künftig will Symbotic verstärkt in Märkte wie Bekleidung, Baumärkte oder Autoteile vorstoßen, um die Abhängigkeit von einzelnen Kundensegmenten zu reduzieren und von unterschiedlichen Konjunkturzyklen zu profitieren.

Gleichzeitig wird in die Weiterentwicklung der Technologie investiert. Mit „Next-Gen Storage“ sollen die Systeme kompakter, schneller und einfacher nachrüstbar werden. Das macht die Lösungen attraktiver für Kunden mit begrenztem Platz oder bestehender Infrastruktur und eröffnet neue Einsatzmöglichkeiten.

Der adressierbare Markt ist riesig: Symbotic schätzt das Potenzial auf 432 Mrd. USD für Systemverkäufe, 500 Mrd. USD für GreenBox-Abos und 300 Mrd. USD für Micro-Fulfillment-Lösungen. Mit einem Auftragsbestand von aktuell 22 Mrd. USD verfügt das Unternehmen bereits heute über eine solide Basis für weiteres Wachstum.

Fazit

Symbotic hat ein klar strukturiertes, skalierbares Geschäftsmodell, das auf einer Kombination aus Systemverkäufen, wiederkehrenden Service- und Softwareerlösen sowie dem wachstumsstarken Abo-Modell GreenBox basiert. Der Großteil der Umsätze stammt derzeit aus einmaligen Systemverkäufen in den USA, vor allem an Walmart, was dem Unternehmen planbare Großaufträge und ein starkes Referenzprojekt sichert, aber auch eine hohe Abhängigkeit von wenigen Kunden und einem einzigen Markt bedeutet. Gleichzeitig wächst der Anteil wiederkehrender Erlöse, was die Ertragsbasis langfristig stabilisieren dürfte.

Strategisch setzt Symbotic auf die Vertiefung bestehender Kundenbeziehungen, den Ausbau von Abomodellen, die Erschließung neuer Branchen und die Weiterentwicklung seiner Technologie. Das adressierbare Marktpotenzial liegt im Billionenbereich und der Auftragsbestand von 22 Mrd. USD unterstreicht die starke Nachfrage. Aus Analystensicht ist das Geschäftsmodell überzeugend positioniert, um in den kommenden Jahren signifikant zu wachsen. Die größte Herausforderung bleibt jedoch, die Abhängigkeit von Walmart zu reduzieren und das Geschäft international breiter aufzustellen, um das vorhandene Potenzial voll auszuschöpfen.

Branche

Weltweiter Markt für Warehouse Automation

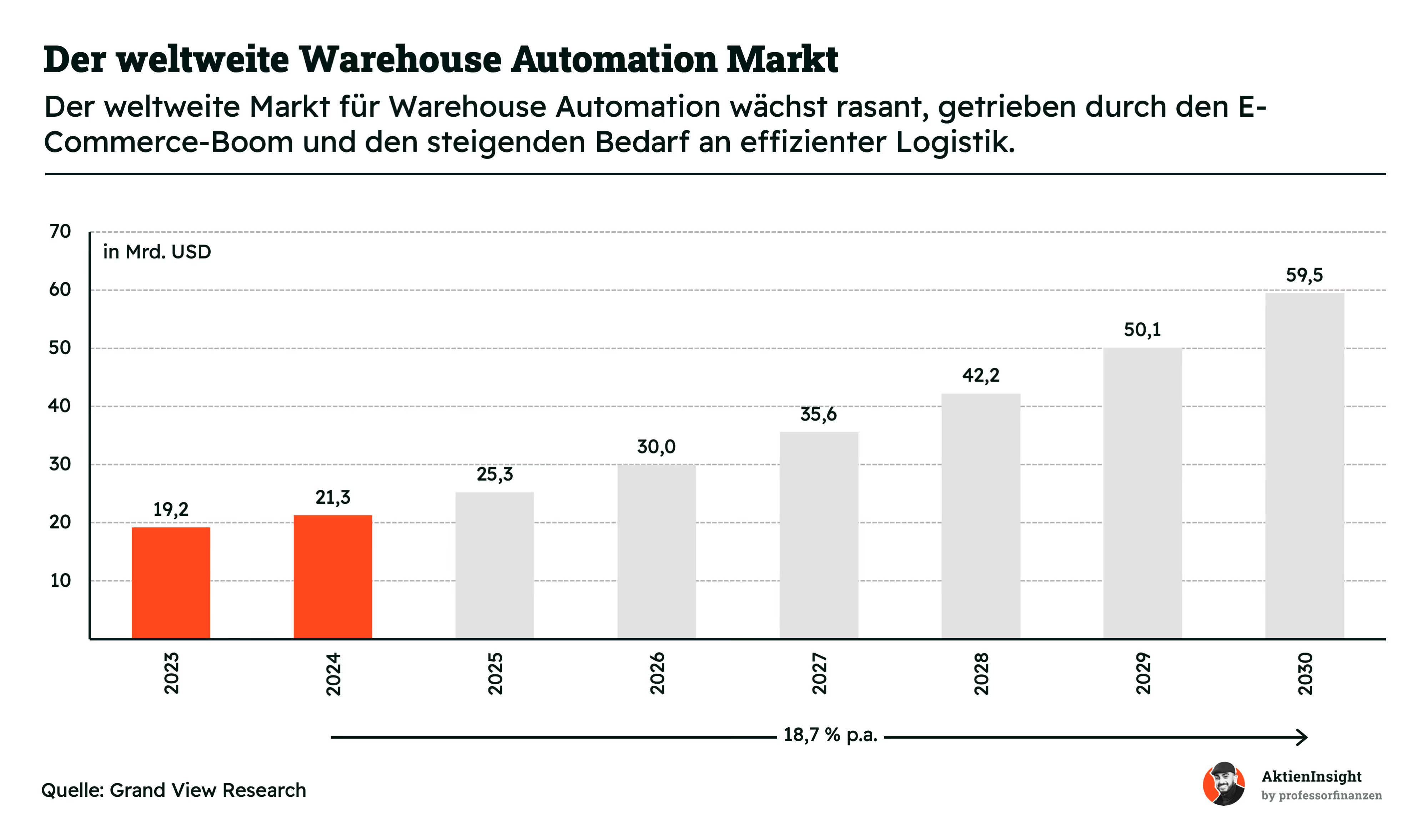

Der Markt für Warehouse Automation wächst mit beeindruckender Geschwindigkeit. 2023 lag das weltweite Marktvolumen bei rund 19 Mrd. USD und soll bis 2030 auf knapp 60 Mrd. USD anwachsen. Das entspricht einer jährlichen Wachstumsrate von 18,7 %. In den USA, dem wichtigsten Markt für Symbotic, wird sogar ein noch höheres Wachstum von rund 20 % pro Jahr erwartet.

Getrieben wird diese Entwicklung vor allem durch den anhaltenden E-Commerce-Boom, die steigenden Erwartungen an Liefergeschwindigkeit und Präzision sowie durch den Mangel an qualifizierten Arbeitskräften in der Logistik. Hinzu kommen wachsende Lohnkosten, die den wirtschaftlichen Anreiz für Automatisierung weiter erhöhen.

Für Anbieter wie Symbotic eröffnet sich dadurch ein enormes Potenzial. Besonders Lösungen mit flexibler Skalierbarkeit, wie Abo-Modelle und Micro-Fulfillment-Konzepte, profitieren von dieser Nachfrage. Diese Modelle ermöglichen es Kunden, Investitionshürden zu senken und schnell auf veränderte Marktanforderungen zu reagieren.

Gleichzeitig bleibt der Markt kapitalintensiv. Große Projekte sind oft eng an die konjunkturelle Lage und die Investitionsbereitschaft der Kunden gebunden. Wer jedoch in der Lage ist, Kostenvorteile klar zu belegen und einen schnellen Return on Investment aufzuzeigen, kann sich in diesem Umfeld langfristig eine starke Wettbewerbsposition sichern.

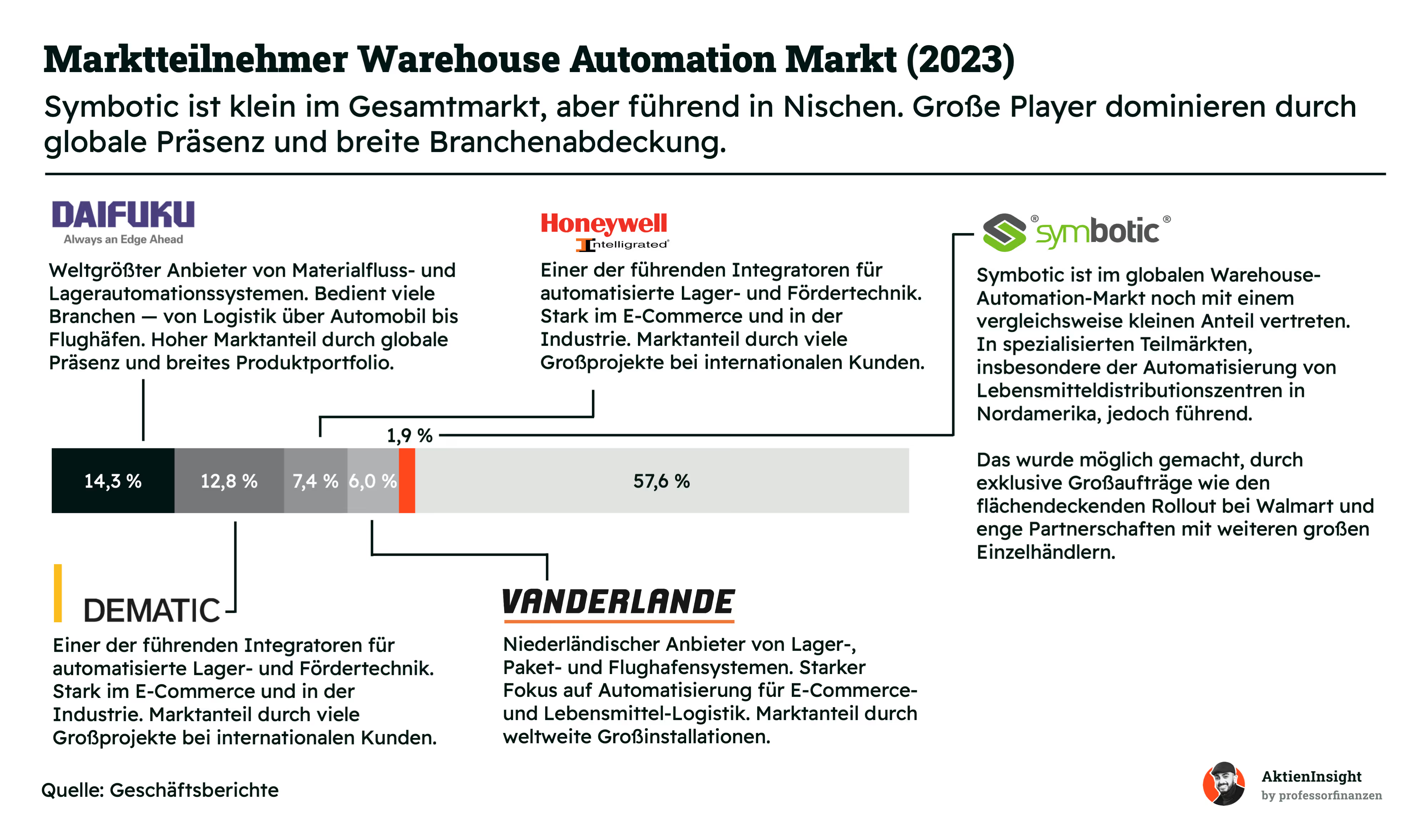

Der Markt für Warehouse Automation wird von einigen großen internationalen Anbietern geprägt, die über langjährige Erfahrung, breite Produktportfolios und weltweite Kundenbeziehungen verfügen.

Daifuku ist mit 14,3 % Marktanteil der größte Anbieter. Das japanische Unternehmen bedient eine Vielzahl an Branchen — von der Automobilindustrie über Flughäfen bis hin zu komplexen Logistikzentren. Die Stärke liegt in der globalen Präsenz, einem sehr breiten Produktangebot und der Fähigkeit, Großprojekte in unterschiedlichen Märkten umzusetzen.

Dematic folgt mit 12,8 % Marktanteil. Als Teil der KION Group zählt Dematic zu den führenden Integratoren automatisierter Lager- und Fördertechnik. Besonders stark ist das Unternehmen im E-Commerce-Bereich, wo es Lösungen für einige der größten Onlinehändler liefert. Ein wichtiger Wettbewerbsvorteil ist die internationale Aufstellung mit Projekten in Nordamerika, Europa und Asien.

Honeywell Intelligrated kommt auf 7,4 % Marktanteil. Das US-Unternehmen ist vor allem im E-Commerce und in der Industrie präsent und hat sich durch große Integrationsprojekte bei namhaften internationalen Kunden etabliert. Honeywell kombiniert eigene Automatisierungstechnik mit umfassender Integrationskompetenz und Softwarelösungen.

Vanderlande aus den Niederlanden hält 6,0 % Marktanteil. Der Anbieter ist auf Lager-, Paket- und Flughafensysteme spezialisiert und hat einen starken Fokus auf die Automatisierung in der E-Commerce- und Lebensmittel-Logistik. Weltweite Großinstallationen und die Zugehörigkeit zur Toyota Industries Group geben Vanderlande zusätzliche finanzielle und strategische Stärke.

Symbotic liegt mit 1,9 % Marktanteil noch am unteren Ende der Top-Anbieter. In spezialisierten Teilmärkten, insbesondere bei der Automatisierung von Lebensmitteldistributionszentren in Nordamerika, ist das Unternehmen jedoch führend. Der große landesweite Rollout bei Walmart und weitere enge Partnerschaften mit Einzelhändlern haben diese Position ermöglicht. Der vergleichsweise kleine Gesamtmarktanteil zeigt zugleich, dass erhebliches Wachstumspotenzial vorhanden ist, vor allem durch den Eintritt in neue Branchen und internationale Märkte.

Wettbewerbsvergleich

Daifuku

Daifuku ist ein japanischer Spezialist für Materialfluss- und Automatisierungssysteme. Das Unternehmen bietet Förderanlagen, Lager- und Distributionssysteme sowie Automatisierungslösungen für Fabriken und Flughäfen an. Ein großer Teil des Geschäfts entfällt auf die Lagerautomatisierung für die Industrie und auf Gepäckfördersysteme in Flughäfen. Die Kundenbasis ist breit, von Automobilherstellern bis hin zu E-Commerce-Unternehmen.

Im Vergleich zu Symbotic ist Daifuku deutlich stärker diversifiziert. Symbotic konzentriert sich primär auf hochautomatisierte, robotergestützte Lagerlösungen für große Einzelhändler und Lebensmittelketten in Nordamerika, während Daifuku global in unterschiedlichen Branchen aktiv ist. Daifuku bietet zudem klassische mechanische Förder- und Automatisierungstechnik an, während Symbotic einen stärkeren Fokus auf modulare Robotik und KI-gestützte Softwareplattformen legt.

Bei den Kennzahlen fällt Daifuku vor allem durch eine solide EBIT-Marge von 10,2 % auf. Das Unternehmen hat keine Nettoschulden und wird im Verhältnis zum Umsatz deutlich günstiger bewertet (KUVe 2025: 1,6) als Symbotic. Das Wachstum ist jedoch mit knapp 6 % pro Jahr über fünf Jahre wesentlich geringer.

Honeywell

Honeywell ist ein US-amerikanischer Industriekonzern mit einem breit gefächerten Portfolio. Das Unternehmen ist in den Bereichen Luft- und Raumfahrttechnik, Gebäudetechnik, industrielle Automatisierungs- und Sicherheitslösungen tätig. Honeywell profitiert von langfristigen Trends wie Industrieautomatisierung, Energieeffizienz und Sicherheitstechnologien.

Im Unterschied zu Symbotic hat Honeywell ein extrem diversifiziertes Geschäftsmodell. Warehouse Automation ist hier nur ein kleiner Teil des Gesamtportfolios, während Symbotic fast ausschließlich in diesem Segment tätig ist. Dadurch ist Honeywells Umsatzquelle weniger konjunkturabhängig von einzelnen Branchen und Kunden.

Bei den Kennzahlen sticht Honeywell mit der höchsten EBIT-Marge im Vergleich hervor. Mit 21,0 % ist sie doppelt so hoch wie bei den meisten Wettbewerbern. Das Wachstum ist jedoch deutlich niedriger als bei Symbotic. Die Bewertung (KUVe 2025: 3,4) liegt über dem der anderen Firmen im Vergleich. Die höhere Bewertung entsteht durch die hohe EBIT-Marge.

KION Group

Die deutsche KION Group ist einer der weltweit führenden Anbieter von Gabelstaplern, Lagertechnik und Supply-Chain-Lösungen. Unter Marken wie Linde und STILL bedient KION sowohl die klassische Flurfördertechnik als auch die Automatisierung von Lager- und Distributionszentren über ihre Tochter Dematic.

Im Vergleich zu Symbotic ist KION breiter im Markt für Materialfluss vertreten. Symbotic fokussiert sich auf hochautomatisierte, softwaregesteuerte Roboterlösungen für den Lebensmitteleinzelhandel, während KION sowohl physische Flurfördertechnik als auch komplette Automatisierungssysteme liefert. Das Geschäft von KION ist stärker von zyklischen Investitionsgütern abhängig, während Symbotic mit seinem abonnementbasierten Service- und Softwaremodell langfristige wiederkehrende Einnahmen anstrebt.

Bei den Kennzahlen fällt KION mit der niedrigsten Kurs/Umsatz-Bewertung im Feld auf. Mit 0,67 liegt sie deutlich unter den Wettbewerbern. Das Unternehmen weist zudem nur eine geringe Nettoverschuldung (0,4× EBITDA) auf. Das Umsatzwachstum liegt jedoch klar unter dem von Symbotic und auch die EBIT-Marge ist mit 8,1 % im Mittelfeld.

Symbotic Aktie im Vergleich

Symbotic überzeugt vor allem durch sein starkes Wachstumspotenzial. Mit einem durchschnittlichen Umsatzwachstum von 78 % in den letzten fünf Jahren und einer Prognose von 25 % pro Jahr für die kommenden drei Jahre liegt das Unternehmen klar vor allen Wettbewerbern. Das Geschäftsmodell mit Fokus auf hochautomatisierte, modulare Lagerlösungen und wiederkehrende Softwareerlöse bietet langfristig attraktive Margenpotenziale, auch wenn die aktuelle EBIT-Marge noch negativ ist. Im direkten Vergleich ist Symbotic die dynamischste Aktie, was sie für wachstumsorientierte Anleger besonders interessant macht.

Kennzahlen

AktienInsight-Rating

Für Symbotic haben wir kein AktienInsight-Rating erstellt. Denn die Kennzahlenhistorie geht nur bis 2019 zurück — also 5 Jahre. Das reicht nicht aus, um ein AktienInsight-Rating zu berechnen

Umsatzentwicklung

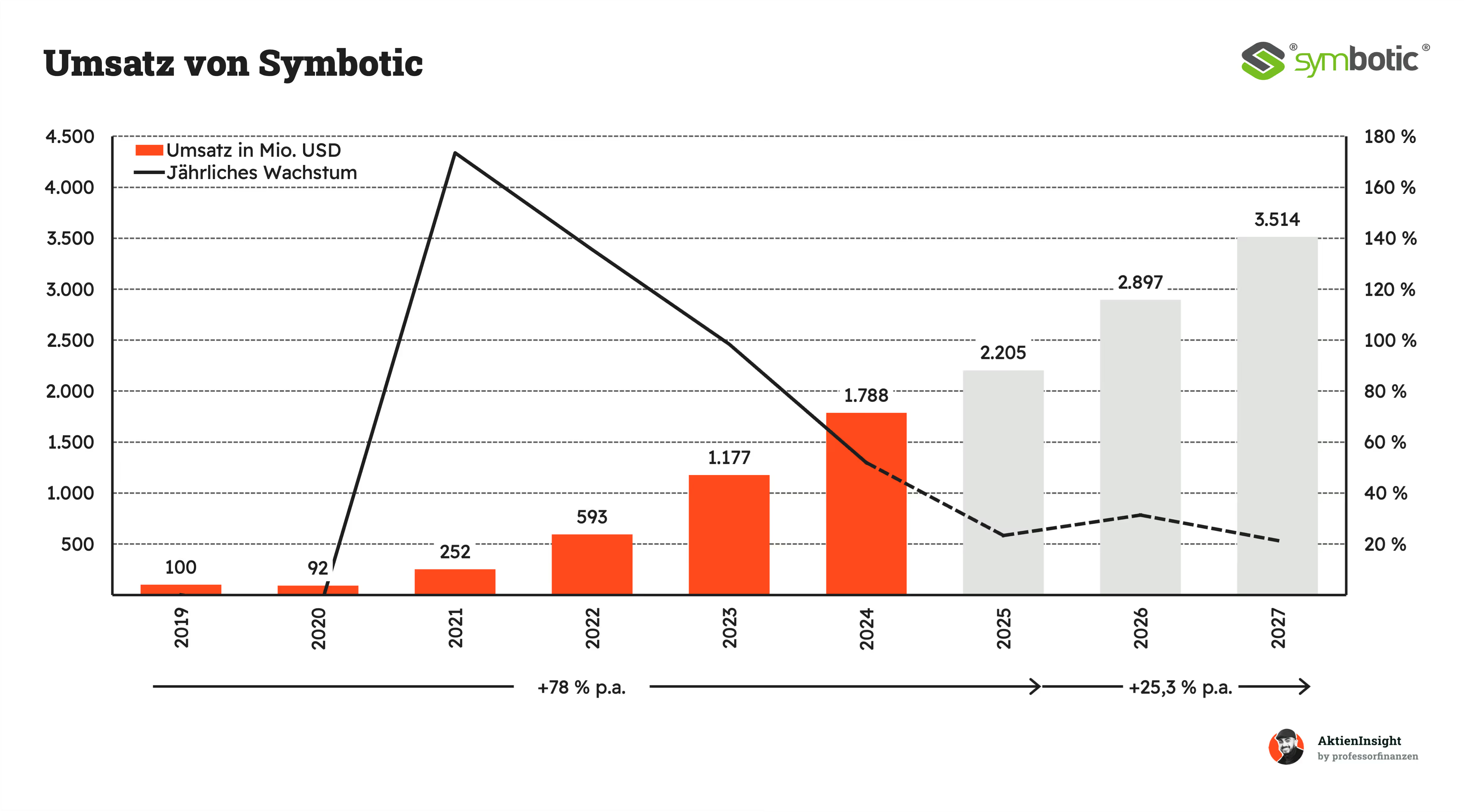

Symbotic konnte seinen Umsatz in den letzten Jahren extrem stark steigern — im Schnitt um 78 % pro Jahr. Allein von 2022 auf 2024 hat sich der Umsatz fast verdreifacht, auf nun rund 1,8 Milliarden USD. Der Grund: Die Nachfrage nach automatisierten Lagerlösungen ist massiv gestiegen, und Symbotic konnte wichtige Großkunden wie Walmart gewinnen.

In den kommenden Jahren wird sich das Tempo zwar etwas verlangsamen, bleibt aber hoch. Analysten erwarten bis 2027 ein durchschnittliches Wachstum von 25,3 % pro Jahr. Der Umsatz soll dann bei über 3,5 Milliarden USD liegen. Für ein Industrieunternehmen ist das immer noch beeindruckend und zeigt: Symbotic wächst vom Startup zum ernstzunehmenden Player und das ziemlich schnell.

EBIT und Free Cash Flow

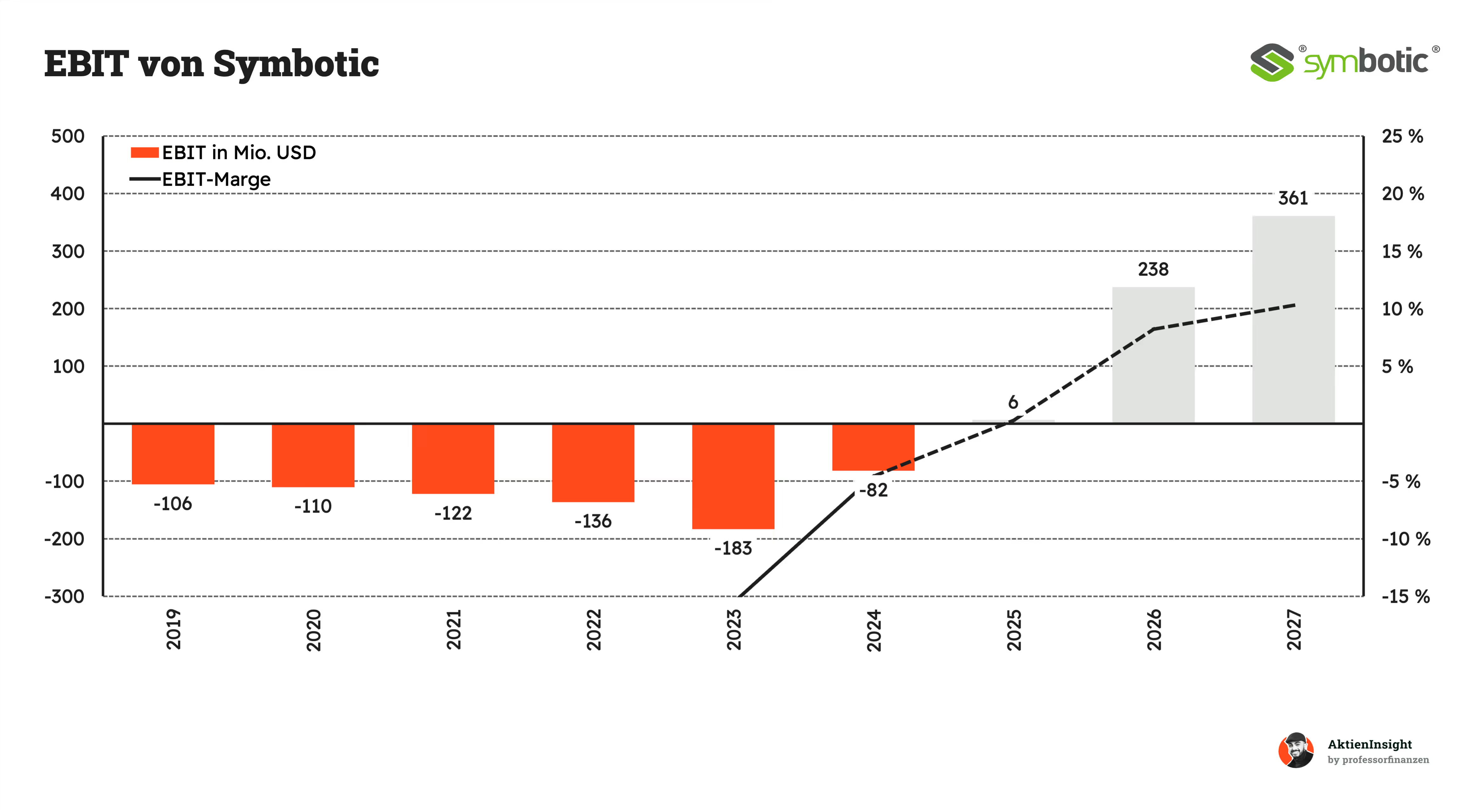

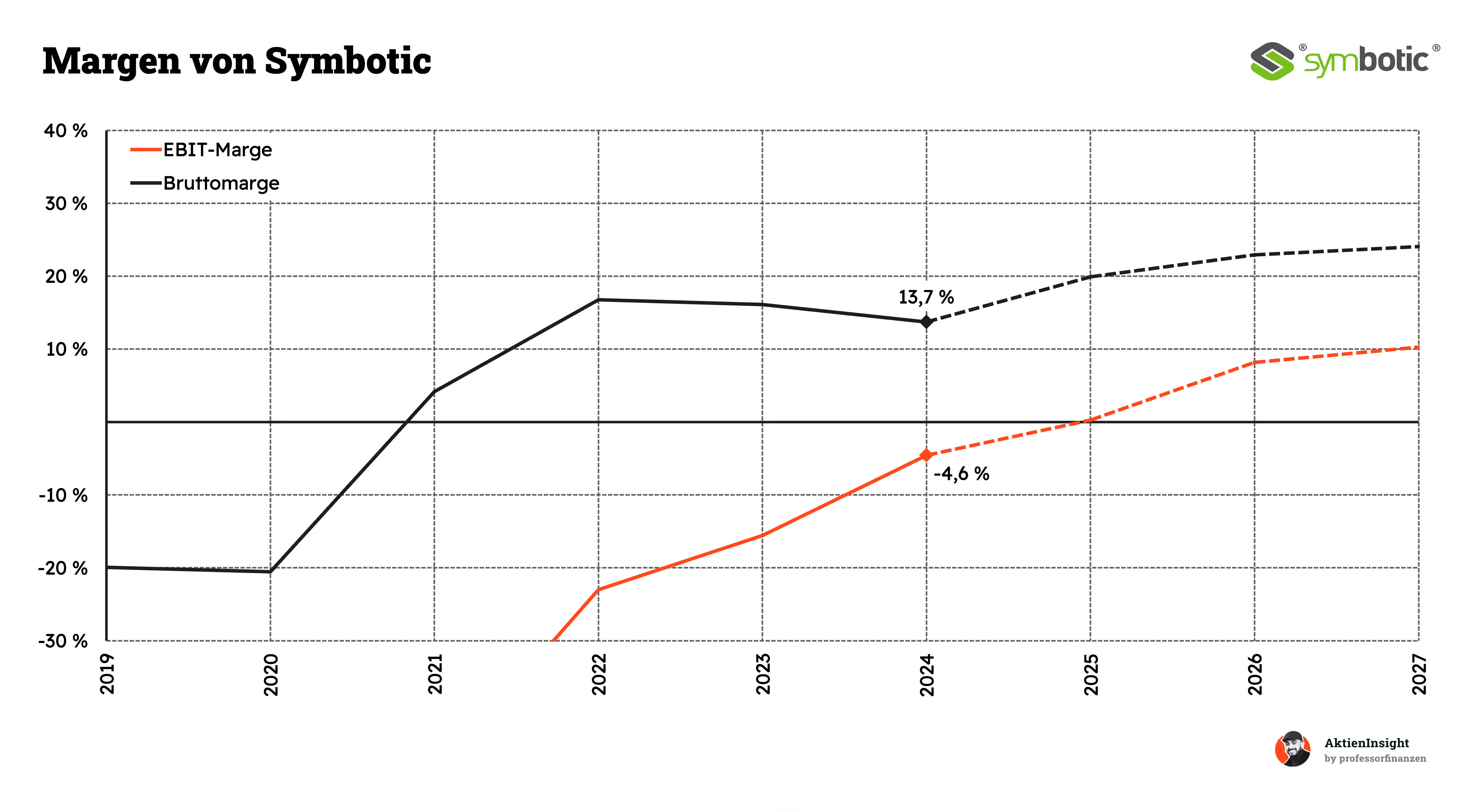

Symbotic hat über viele Jahre hinweg Verluste geschrieben. Allein 2023 lag das operative Ergebnis bei 183 Mio USD. Grund dafür waren hohe Entwicklungskosten, Investitionen in neue Projekte und die komplexe Skalierung des Geschäftsmodells. Erst in den kommenden Jahren kann man damit rechnen, dass das Unternehmen operativ in die Gewinnzone kommt.

Ein genauer Zeitpunkt ist allerdings schwer vorherzusagen. Das Management äußert sich dazu bisher zurückhaltend. Und auch die Realität spricht aktuell eher dagegen: In den ersten beiden Quartalen des Jahres 2025 war Symbotic weiterhin unprofitabel. Die Chance, dass schon im Gesamtjahr der operative Break-even erreicht wird, ist daher eher gering. Klar ist aber: Die Richtung stimmt — Analysten erwarten bis 2027 ein EBIT von über 350 Mio. USD und eine zweistellige Marge.

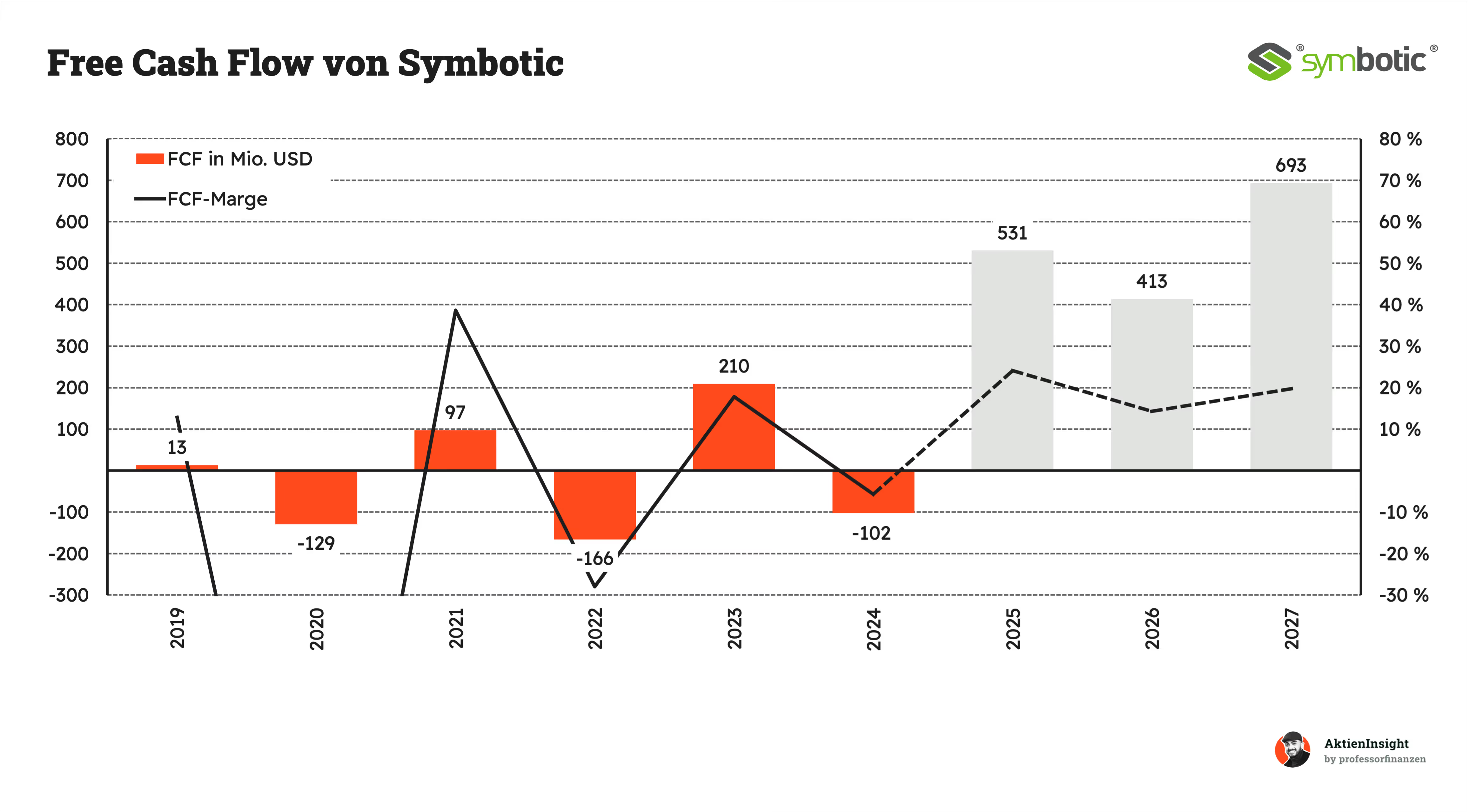

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Auch beim Free Cash Flow zeigt sich ein durchwachsenes Bild. In den letzten Jahren schwankte er stark — mal im Plus, mal deutlich im Minus. 2023 lag der FCF zwar bei 210 Mio. USD, drehte 2024 aber wieder ins Negative. Grund dafür sind hohe Investitionen in neue Standorte, Personal und Infrastruktur, die Symbotic braucht, um das Wachstum zu stemmen.

2025 soll der Free Cash Flow wieder positiv ausfallen. Das liegt allerdings nicht nur am operativen Geschäft, sondern auch daran, dass das Unternehmen weniger investiert als zuvor. Diese Entwicklung ist wichtig, denn positiver Free Cash Flow bedeutet: Symbotic kann sich mittelfristig selbst finanzieren. Bis 2027 soll der Wert auf knapp 700 Mio. USD steigen. Wenn das gelingt, wäre das ein klarer Beleg dafür, dass das Geschäftsmodell skalierbar ist.

Ein Blick auf die Margen zeigt: Symbotic ist auf dem richtigen Weg, aber eben noch kein Hochmargen-Geschäft. Die Bruttomarge konnte sich seit 2020 deutlich verbessern, lag 2024 aber erst bei knapp 14 %. Und auch in den kommenden Jahren wird hier kein Quantensprung erwartet. Kein Wunder: Symbotic verkauft Hardware, keine Software. Das bedeutet hohe Material- und Produktionskosten. Viel mehr als 25–30 % Bruttomarge dürften langfristig kaum drin sein.

Spannender ist deshalb der Blick auf die EBIT-Marge. Die ist zwar aktuell noch negativ, soll sich aber deutlich verbessern. Ab 2025 erwarten Analysten den Sprung in den positiven Bereich. Bis 2027 könnte die operative Marge bei rund 10 % liegen.

Ausschüttungen

Symbotic zahlt aktuell keine Dividende. Auch für die kommenden Jahre gibt es keine Hinweise auf Ausschüttungen. Stattdessen investiert das Unternehmen weiter aggressiv in den Ausbau seiner Plattform, neue Kundenprojekte und die technologische Weiterentwicklung.

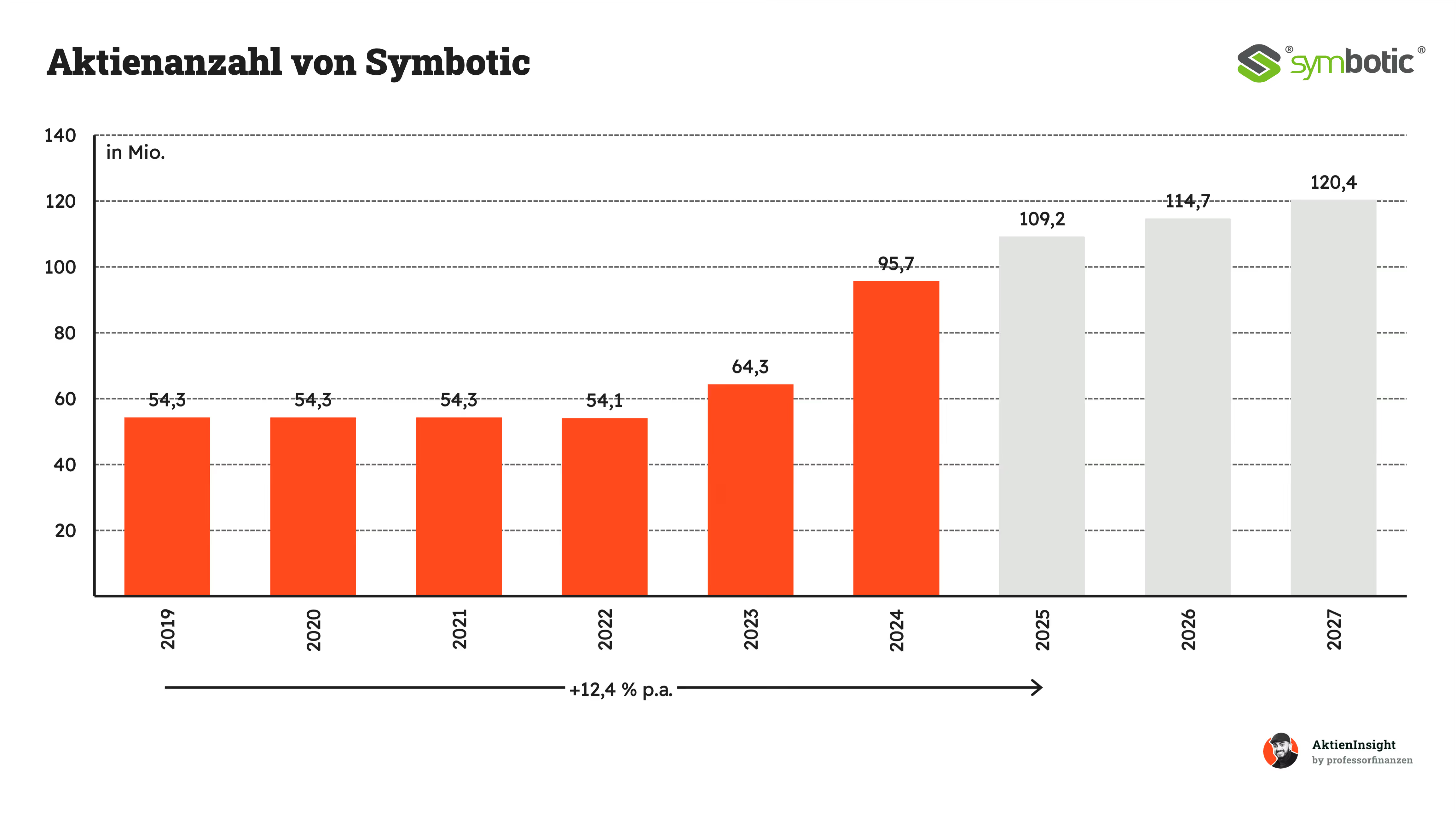

Die Zahl der ausstehenden Aktien von Symbotic steigt seit einigen Jahren spürbar an. Bis 2022 lag sie stabil bei rund 54 Millionen, bevor sie 2023 und 2024 deutlich zunahm – auf zuletzt knapp 96 Millionen. Haupttreiber waren Kapitalerhöhungen zur Finanzierung des schnellen Wachstums und strategischer Projekte.

Für die kommenden Jahre wird nur noch ein moderater Anstieg erwartet. Laut Prognosen dürfte die Aktienanzahl bis 2027 auf rund 120 Millionen steigen. Das Tempo der Verwässerung nimmt damit klar ab, bleibt für Anleger aber ein Faktor, der bei der Bewertung berücksichtigt werden sollte.

Bilanzanalyse

Schulden. Symbotic hat Nettocash in Höhe von 727 Mio. USD. Das würde ausreichen, um den operativen Verlust der Firma für einige Jahre auszugleichen. Schulden sind für eine Firma in diesem Stadium aber auch eher ungewöhnlich.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Symbotic hat einen Goodwill von 3,7 Mio. USD. Das ist so gut wie gar nichts. Um genau zu sein 0,2 % des gesamten Vermögens. Probleme werden daraus nicht erwachsen.

Kredit-Rating. Symbotic hat noch kein Kredit-Rating. Dafür ist die Firma zu klein und zu jung.

Fazit zur Bilanz: Die Bilanz von Symbotic ist sauber. Es gibt keine Schuldenlast, sondern Nettocash und der Goodwill ist überschaubar.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Skalierung durch Walmart-Partnerschaft. Symbotic ist dabei, seine Automatisierungssysteme in nahezu allen großen Logistikzentren von Walmart auszurollen. Das sichert planbare Umsätze über Jahre und schafft enorme Skaleneffekte bei Entwicklung, Produktion und Softwarebetrieb.

Erweiterung des adressierbaren Marktes durch GreenBox. Durch das Joint Venture mit SoftBank (“GreenBox Systems”) entsteht ein skalierbares Geschäftsmodell, das automatisierte Lagerlösungen als Komplettlösung für Drittkunden vertreibt — unabhängig von Walmart.

Technologischer Vorsprung durch eigene Softwareplattform. Symbotic entwickelt nicht nur Hardware, sondern betreibt eine eigene, modulare Softwareplattform, die Robotik, Vision, KI und Warehouse-Management vereint. Diese vertikale Integration schafft Eintrittsbarrieren für Wettbewerber.

Wachstumstreiber Arbeitskräftemangel und Lohnkosten. In den USA und anderen Industrieländern steigen die Personalkosten in der Logistikbranche stetig. Symbotic bietet eine skalierbare Alternative zur manuellen Arbeit, was die Nachfrage nach Automatisierung massiv ankurbelt.

Erweiterte Margenpotenziale durch Software und Service.

Der Anteil wiederkehrender Umsätze durch Softwarelizenzen, Wartung und Updates wächst kontinuierlich. Diese Erlösquellen bieten deutlich höhere Margen als das Systemgeschäft und erhöhen die Planbarkeit.

Risiken

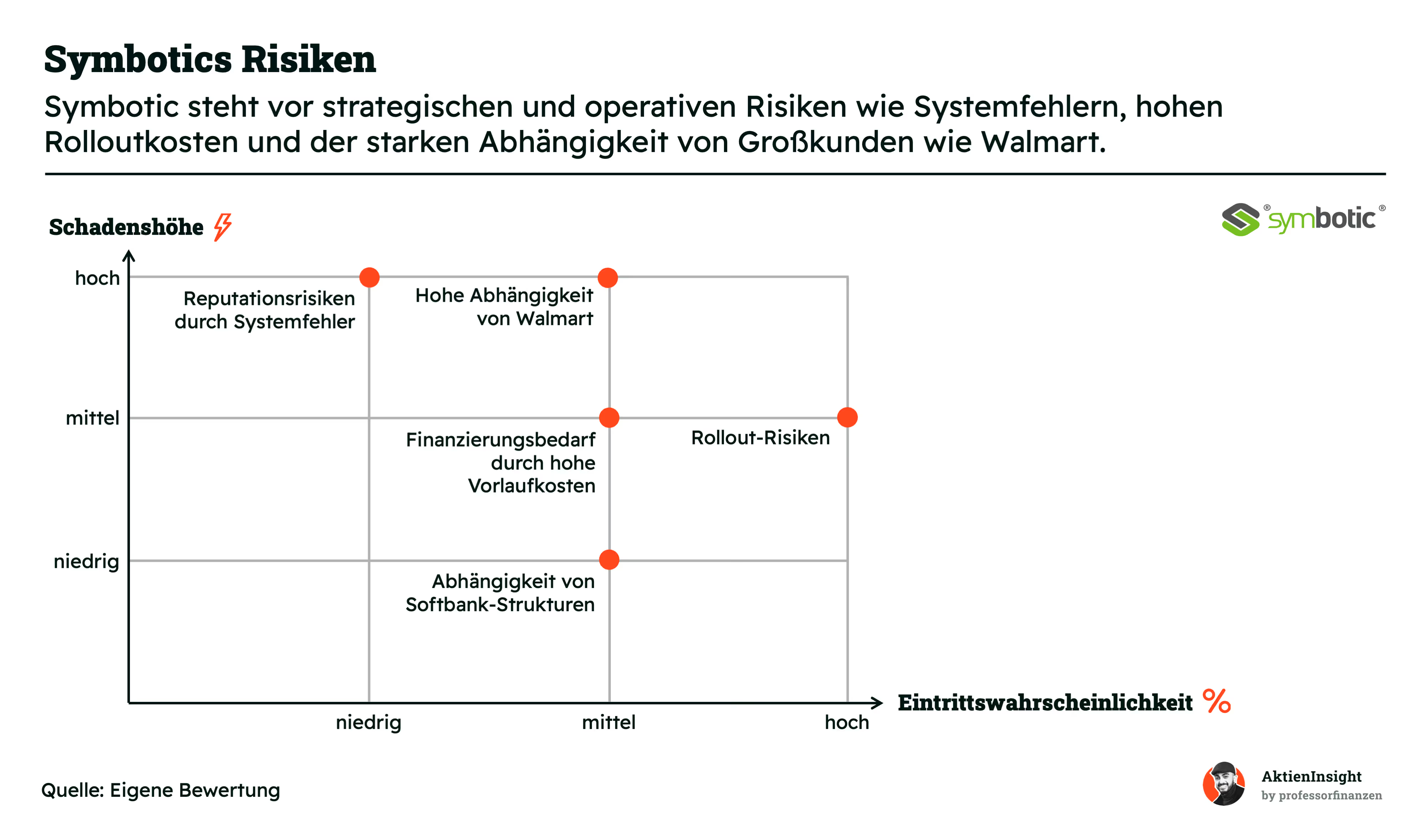

Hohe Abhängigkeit von Walmart. Mehr als 80 % des Umsatzes stammen derzeit von Walmart. Ein Strategiewechsel, Projektstopp oder Konflikt mit diesem Großkunden könnten zu massiven Umsatzeinbrüchen führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Rollout-Risiken bei großflächiger Systemintegration. Die Installation und Inbetriebnahme der Symbotic-Systeme ist technisch komplex. Verzögerungen, Ausfälle oder Kostensprünge könnten das Vertrauen der Kunden und den Projektzeitplan belasten.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Finanzierungsbedarf durch hohe Vorlaufkosten. Symbotic benötigt viel Kapital, um Systeme vorzufinanzieren, bevor sie umsatzwirksam werden. Bei geringem Cashflow oder steigenden Zinsen kann dies die Bilanz belasten.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Reputationsrisiko durch Systemfehler. Ein technischer Defekt, der zu einem Logistikstillstand bei Walmart oder anderen Kunden führt, könnte den Ruf von Symbotic erheblich schädigen und künftige Aufträge gefährden.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit von SoftBank-Strukturen. SoftBank kontrolliert über verschiedene Strukturen (SPAC, GreenBox) einen erheblichen Teil der Unternehmensentwicklung. Strategische Änderungen seitens SoftBank könnten unerwartete Auswirkungen auf Symbotic haben.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

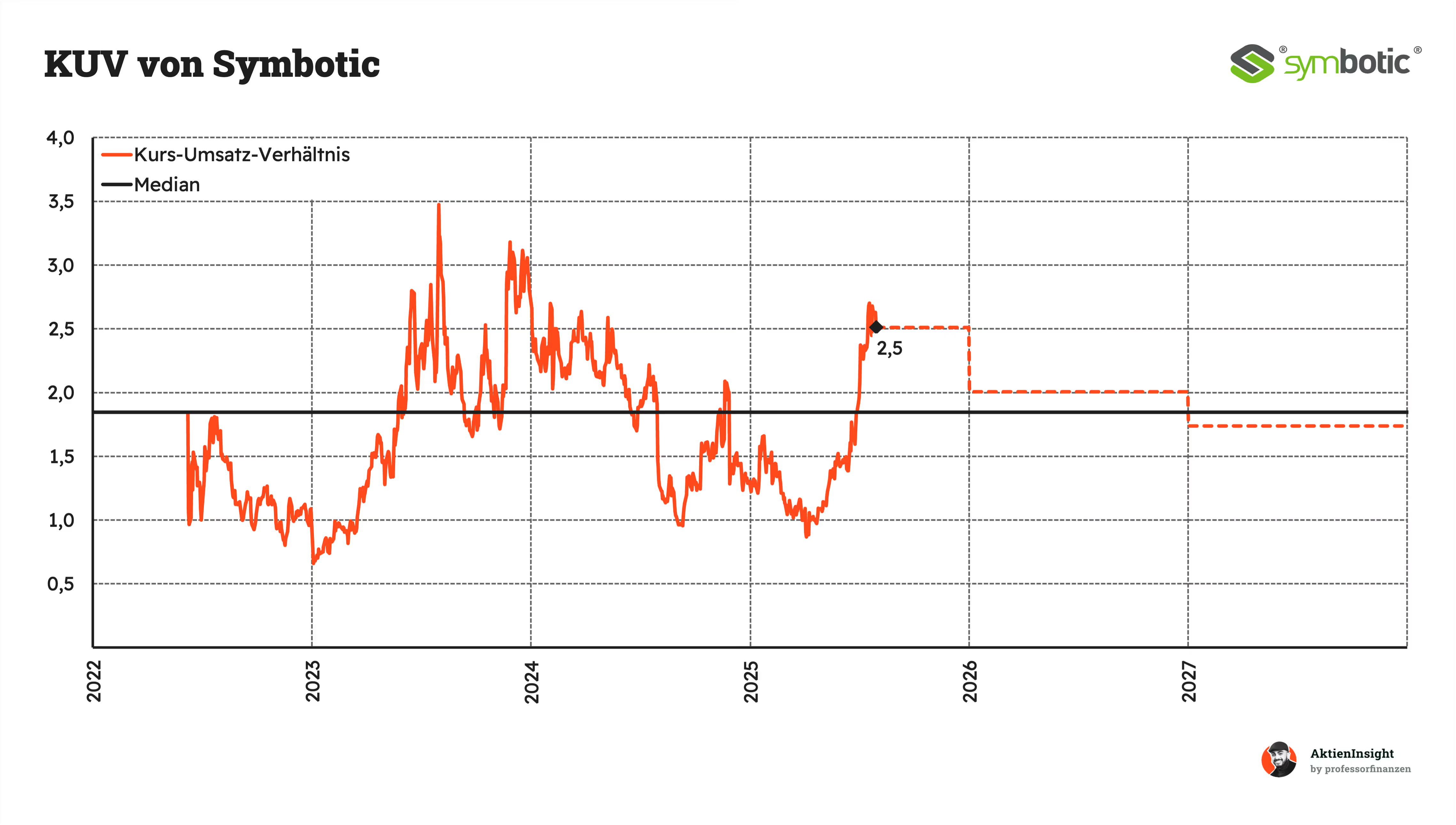

Bei einem Unternehmen wie Symbotic, das noch nicht profitabel ist, sind viele klassische Bewertungskennzahlen wie das Kurs-Gewinn-Verhältnis aktuell wenig aussagekräftig. Das Kurs/Umsatz Verhältnis kann hingegen zumindest einen groben Eindruck geben, sollte aber ebenfalls mit Vorsicht betrachtet werden.

Derzeit liegt es bei rund 2,5 und damit in einem moderaten Bereich für ein wachstumsstarkes Industrieunternehmen. Vergleichbare Firmen mit ähnlichem Wachstum werden oft mit Multiples zwischen 2 und 4 bewertet. In den kommenden Jahren soll der Wert bei Symbotic leicht sinken, was vor allem auf steigende Umsätze zurückzuführen wäre. Entscheidend ist jedoch, ob das Unternehmen gleichzeitig die Profitabilität ausbauen kann, denn erst dann wird die Kennzahl wirklich aussagekräftig.

Discounted-Cash-Flow-Bewertung

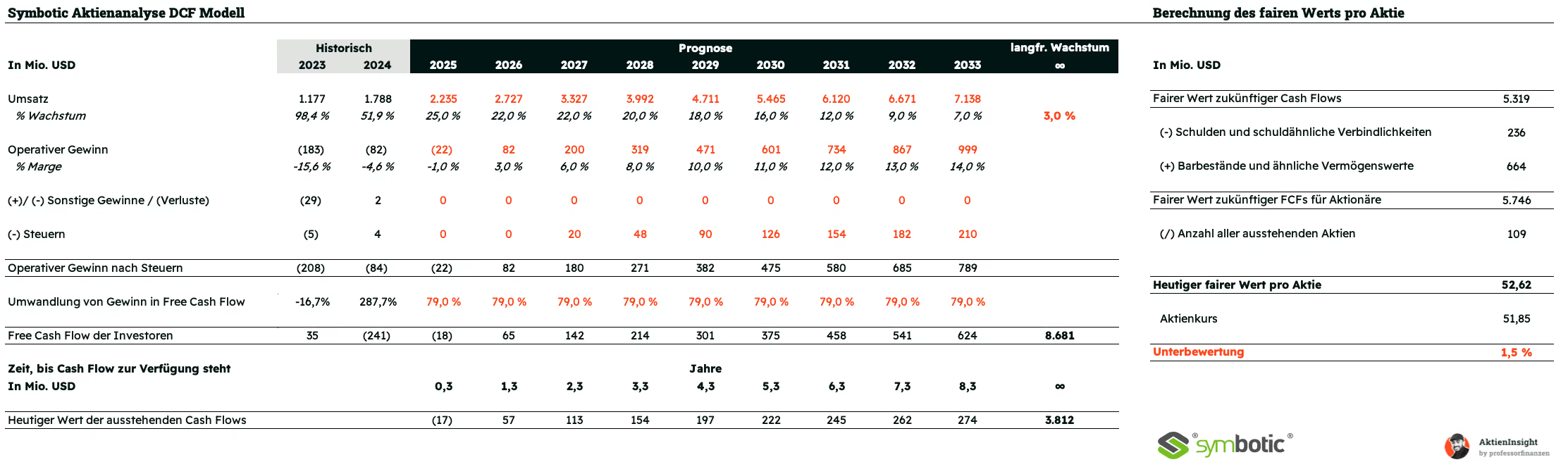

Für die Bewertung von Symbotic verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cashflows (FCFs), die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die zukünftige Geschäftsentwicklung entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Symbotic als gesamtes Unternehmen erstellt, da sich das Geschäftsmodell stark auf einen Kernmarkt konzentriert: hochautomatisierte Lagerlösungen für große Einzelhändler. Unsere Annahme ist, dass Symbotic in den kommenden Jahren durch den bestehenden Auftragsbestand, die enge Partnerschaft mit Walmart und die Ausweitung auf weitere Kunden ein starkes zweistelliges Umsatzwachstum erzielen kann. Konkret erwarten wir bis 2028 jährliche Wachstumsraten zwischen 18 % und 25 %, die sich danach schrittweise auf 7 % bis 12 % reduzieren, wenn der Markt reifer wird. Die EBIT-Marge sollte sich mit zunehmender Skalierung und einem wachsenden Anteil margenstarker Software- und Serviceumsätze kontinuierlich verbessern — von einem leichten Verlust in 2025 auf rund 14 % im Jahr 2033.

Ergebnis

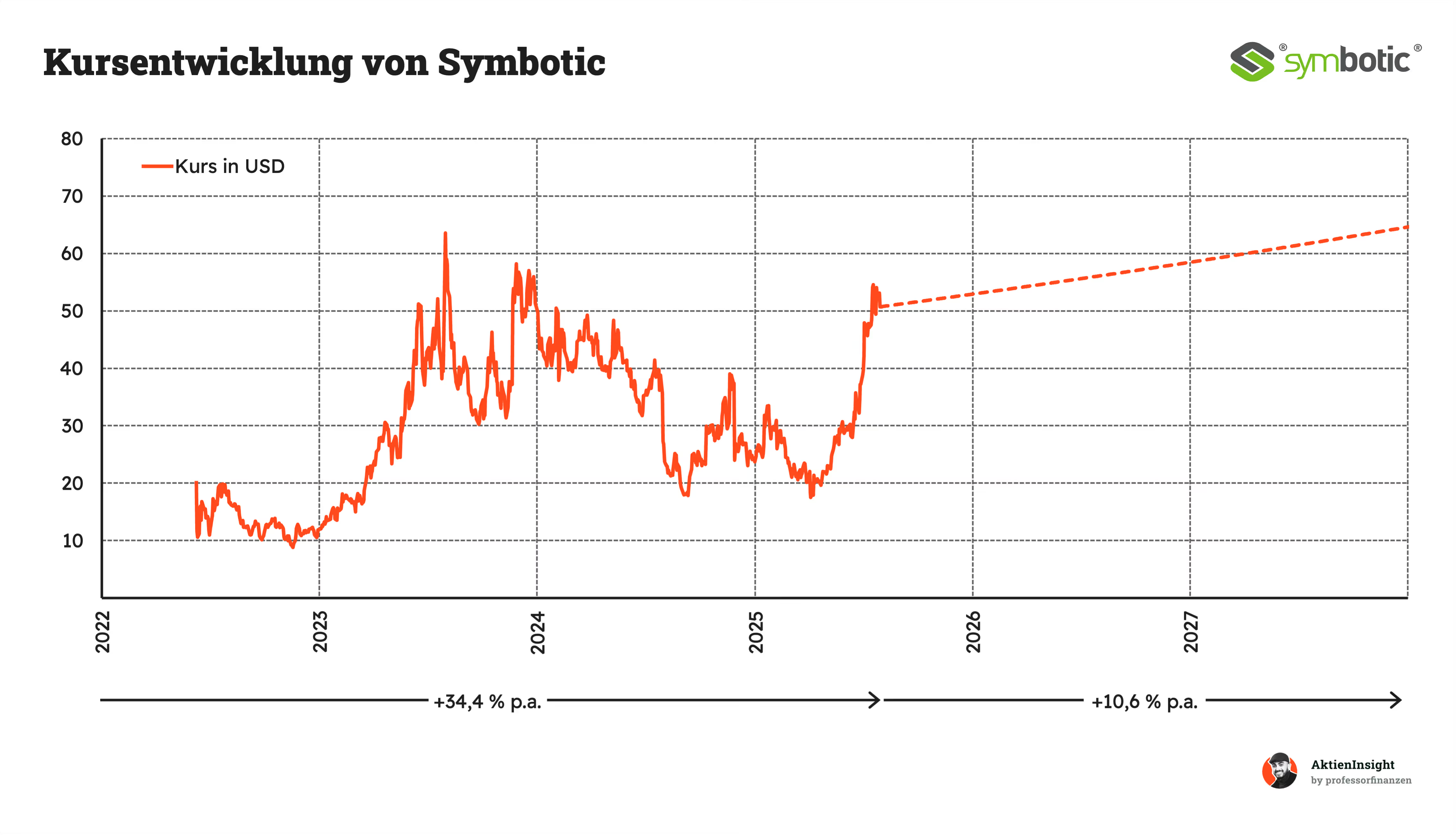

Im DCF-Modell erhalten wir für Symbotic einen fairen Wert von rund 52,62 USD pro Aktie, was einer leichten Unterbewertung von etwa 1,5 % gegenüber dem aktuellen Kurs von 51,85 USD entspricht. Das entspricht einer Renditeerwartung von 10,6 % pro Jahr.

Fazit

Symbotic ist ein führender Anbieter für KI-gesteuerte Lagerautomatisierung in Nordamerika. Das Unternehmen kombiniert modulare Robotik, eigene Software und Serviceleistungen zu Komplettlösungen, die den gesamten Warenfluss vom Wareneingang bis zur Auslieferung steuern. Zu den wichtigsten Kunden zählen Walmart, Target und Albertsons. Das Abo-Modell „GreenBox“ sorgt zusätzlich für wiederkehrende, margenstarke Umsätze und bindet Kunden langfristig.

Der Markt für Warehouse Automation wächst dynamisch. Weltweit lag das Volumen 2023 bei rund 19 Mrd. USD und soll bis 2030 auf knapp 60 Mrd. USD steigen — ein jährliches Plus von 18,7 %. In den USA, Symbotics Heimatmarkt, wird sogar ein Wachstum von rund 20 % erwartet. Treiber sind steigende Lohnkosten, Arbeitskräftemangel und die wachsende Bedeutung von E-Commerce, die den Bedarf an flexiblen, skalierbaren Automatisierungslösungen erhöhen.

Symbotic hat in den letzten fünf Jahren ein durchschnittliches Umsatzwachstum von 78 % pro Jahr erreicht. 2024 lag der Umsatz bei 1,8 Mrd. USD, für die nächsten drei Jahre wird ein Plus von rund 25 % jährlich erwartet. Die EBIT-Marge ist aktuell noch negativ, soll aber bis 2027 auf rund 10 % steigen. Mit 727 Mio. USD Nettocash ist das Unternehmen finanziell solide aufgestellt, und der Auftragsbestand von 22 Mrd. USD sichert die Auslastung für mehrere Jahre.

Die Bewertung ist moderat. Mit einem Kurs/Umsatz von 2,5 liegt Symbotic im Bereich vergleichbarer wachstumsstarker Industrieunternehmen. Unser DCF-Modell kommt auf einen fairen Wert von 52,62 USD je Aktie und damit auf eine leichte Unterbewertung gegenüber dem aktuellen Kurs von 51,85 USD. Die erwartete Rendite liegt bei 10,6 % pro Jahr.

Zu den größten Chancen zählen die Erweiterung der Kundenbasis über Walmart hinaus, die internationale Expansion und der wachsende Anteil margenstarker Software- und Serviceerlöse. Risiken liegen vor allem in der Abhängigkeit von Walmart, den hohen Investitionskosten und möglichen Rollout-Problemen bei großen Projekten.

In unseren Augen ist Symbotic aktuell kaufenswert. Für wachstumsorientierte Anleger mit höherer Risikobereitschaft ist Symbotic attraktiv. Die starke Marktposition, das enorme Wachstumspotenzial und die solide Finanzbasis sprechen für weiteres Kurspotenzial — aus unserer Sicht bis etwa 55 USD.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels keine der genannten Aktien.