.avif)

Symrise Aktienanalyse

.webp)

Einleitung

Wichtigster Lieferant für Unilever und Co. Symrise ist ein führender Aromahersteller. Aromen sind Stoffe, die den Geschmack und Duft von Konsumgütern verbessern. Egal ob Danone-Joghurt, Nestlé-Schokoriegel oder Unilever-Deo. Überall sind Aromen enthalten.

Symrise hat einen tiefen Burggraben. Jeden Tag kommst du mehrfach mit Symrise-Aromen in Kontakt. Und seien wir ehrlich: Viele Produkte magst du nur wegen der Aromen. Damit hat Symrise eine ordentliche Marktmacht.

Symrise Aktie jetzt günstig bewertet? Der Gewinn und die Dividende sollten in den nächsten Jahren schnell steigen. Ist das jetzt die perfekte Kaufgelegenheit bei Symrise? Erfahre es in unserer Symrise Aktienanalyse!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Aromen

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Symrise DCF Modell - Fazit

Geschichte

Management & Aktionärsstruktur

Dr. Jean-Yves Parisot

Dr. Jean-Yves Parisot (61) ist seit dem 31. März 2024 CEO von Symrise. Zuvor leitete er seit 2016 den Konzernbereich Taste, Nutrition & Health.

Ursprünglich ist er Tierarzt (DVM) und besitzt einen MBA der HEC Paris. Seine berufliche Laufbahn begann Ende der 1980er-Jahre bei Pfizer und Rhône-Poulenc. Es folgten Führungspositionen bei Merial, Danisco, Rhodia Food und Air Liquide. 2009 übernahm er die Leitung der Food-Division der Diana Group.

Als Symrise 2014 Diana erwarb, wechselte Parisot in den Konzern. Zwei Jahre später berief ihn der Aufsichtsrat in das Executive Committee, wo er global für Taste, Nutrition & Health verantwortlich war.

Er blickt damit auf rund elf Jahre bei Symrise zurück und führt als CEO die konzernweite »ONE Symrise«-Strategie mit den Säulen Wachstum, Effizienz und Portfoliooptimierung fort, die Nachhaltigkeit in den Mittelpunkt stellt.

Seit 2023 präsidiert er zudem die International Organization of the Flavor Industry (IOFI) und vertritt Symrise dadurch auf globaler Branchenebene.

Vergütung

Jean-Yves Parisot Gehalt hat 3 Bestandteile:

- Festgehalt (30 % Anteil). Dieses liegt bei 940 Tsd. Euro.

- 1-Jahres-Bonus (30 % Anteil). Dieser Bonus wird jedes Jahr vergeben und auf Basis vom organischen Umsatzwachstum, der EBITDA- und bereinigten Free Cash Flow-Marge berechnet. Er kann bis auf 1,4 Mio. Euro steigen.

- 4-Jahres-Bonus (40 % Anteil). Dieser Bonus wird aktuell auf Basis der Aktienrendite zum Markt, dem Gewinnwachstum und zu 20 % nach ESG-Kriterien vergeben. Der Bonus kann sich bis auf 2,5 Mio. Euro verdoppeln. Der Bonus wird je nach Wunsch in Geld oder Aktien ausgezahlt.

In Summe erhielt der CEO so 2,8 Mio. Euro in 2024. Das Gehalt ist deutlich unter 2 % des operativen Gewinns, was für uns der Grenzwert ist. Die Bezahlung liegt damit im Rahmen.

Wir finden das Programm schwach. Der CEO bekommt 60 % seines Gehalts aus Festgehalt und 1-Jahresbonus. Die langfristige Komponente spielt eine kleinere Rolle und es gibt keine verpflichtenden Aktien. Wir würden uns einen stärkeren Fokus auf die langfristige Entwicklung des Unternehmens wünschen. Gute Programme gewichten die langfristige Vergütung bis zu 70 %. Wir finden außerdem, dass ein guter CEO Aktien des eigenen Unternehmens halten sollte.

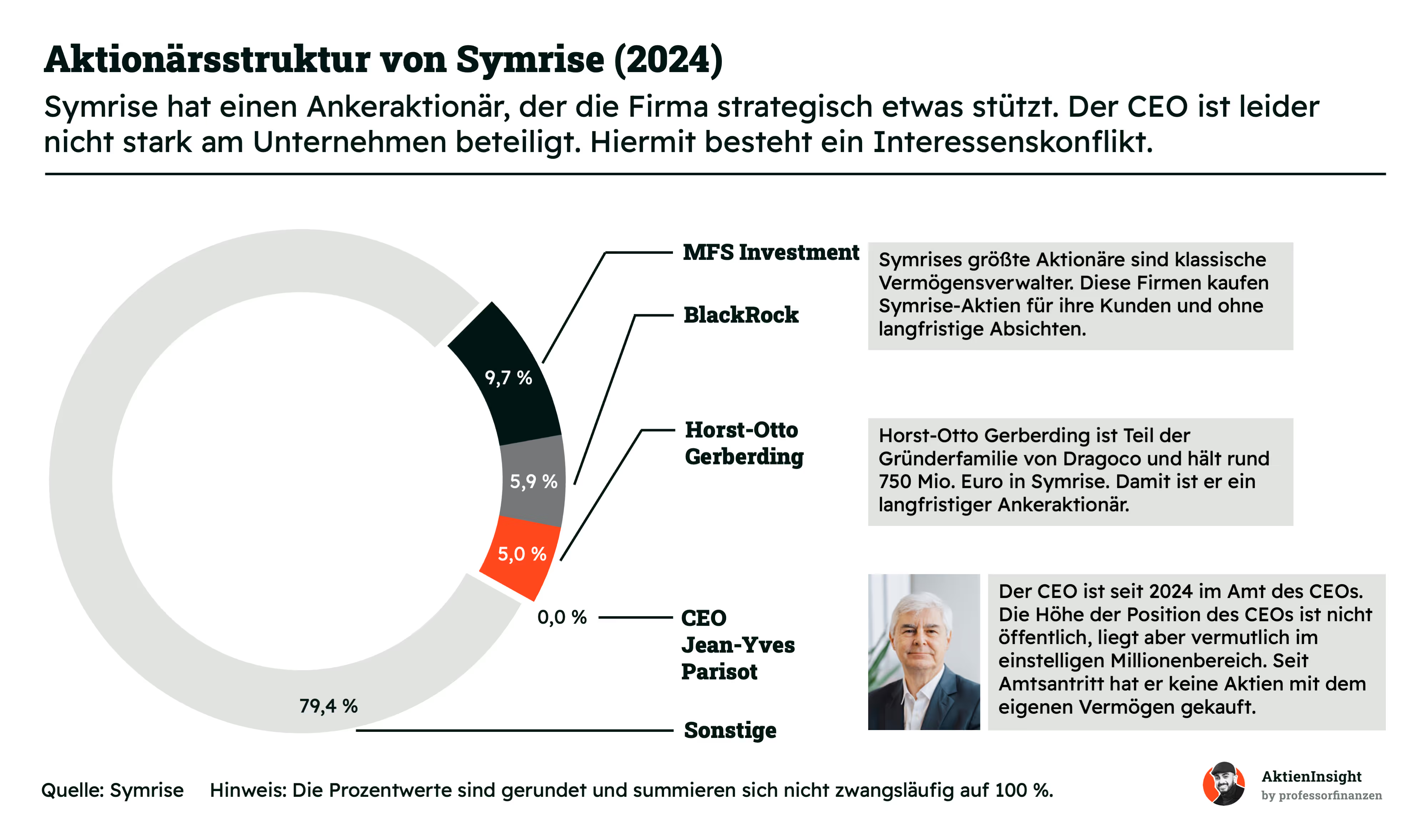

Aktionärsstruktur

Die größten Aktionäre sind Vermögensverwalter. MFS Investment und BlackRock halten zusammen 15,6 % der Aktien. Es sind Vermögensverwalter, die kein spezielles Interesse an Symrise haben und deshalb zur Not auch Aktien verkaufen würden.

Symrise hat einen Ankeraktionär. Horst-Otto Gerberding ist Mitgründer von Symrise und hält noch 5 % der Aktien. Das ist eine schöne Beteiligung am Unternehmen. Allerdings ist er passiv und verkaufte auch einige Aktien bereits. Er ist auch nicht im Aufsichtsrat vertreten. Wir sehen ihn trotzdem als Ankeraktionär.

Dr. Jean-Yves Parisot Aktienposition ist nicht bekannt. Durch seine Boni wird er sich aber mittlerweile eine kleine Position aufgebaut haben — sofern er sie nicht verkauft hat, denn er muss, wie bereits besprochen, keine Aktien halten. Seine Position wird damit höchstens wenige Millionen Euro betragen. Damit besteht ein Interessenskonflikt zu den Aktionärsinteressen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Symrise ist ein führender Hersteller von Aromen. Damit sind sie ein Unternehmen aus der Spezialchemie. Hierzu zählen alle Chemikalien, die nicht standardisiert sind. Dadurch hat Symrise mehr Preissetzungsmacht.

Wozu braucht man Aromen?

Aromen werden vor allem für Konsumgüter verwendet. Denn Aromen definieren, wie ein Produkt schmeckt oder riecht. Je besser die Aromen, desto zufriedener sind wir mit dem Produkt. Wir nutzen täglich viele verarbeitete Produkte mit Aromen:

- Tee oder Kaffee

- Softdrink

- Joghurt

- Deo

- Duschgel

- Parfüm

Aromen machen nur zwischen 0,1 % bis 2 % des Produktinhalts aus. Aber das entscheidet schon, ob dein Tee nach Früchten oder Pfefferminz schmeckt.

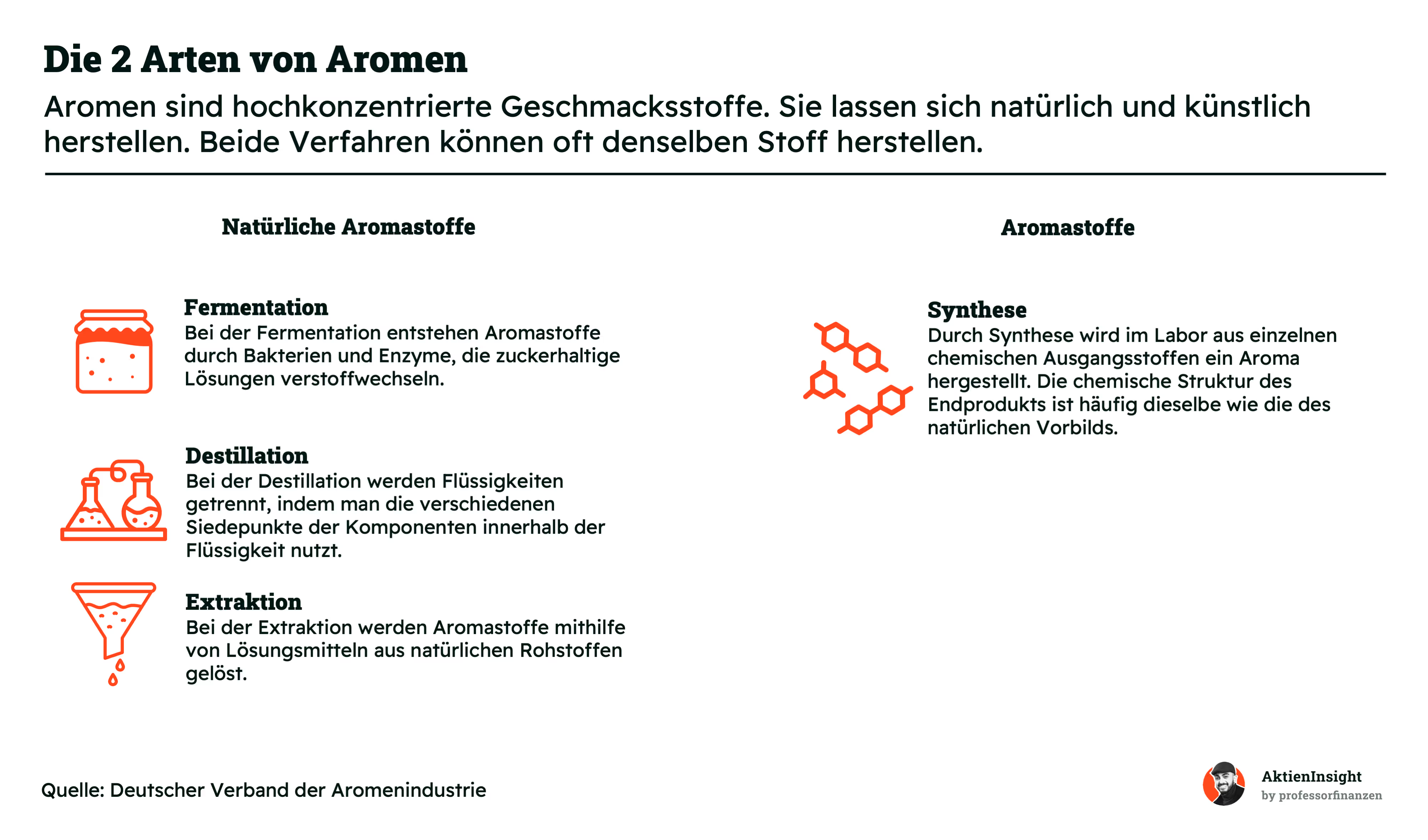

Dabei kann man die Aromen in 2 Kategorien einteilen:

- Natürliche Aromastoffe. Diese Aromen kommen natürlich vor. Wenn man Erdbeeraroma braucht, kann man es aus Erdbeeren gewinnen oder den Stoff zum Beispiel mit Pilzen und Bakterien nachbilden.

- (Synthetische) Aromastoffe. Diese Aromen werden in einem Labor hergestellt aus Chemikalien. Chemisch können sie sogar zum natürlichen Aroma identisch sein. Diese Aromen sind bei vielen Kunden aber unbeliebt.

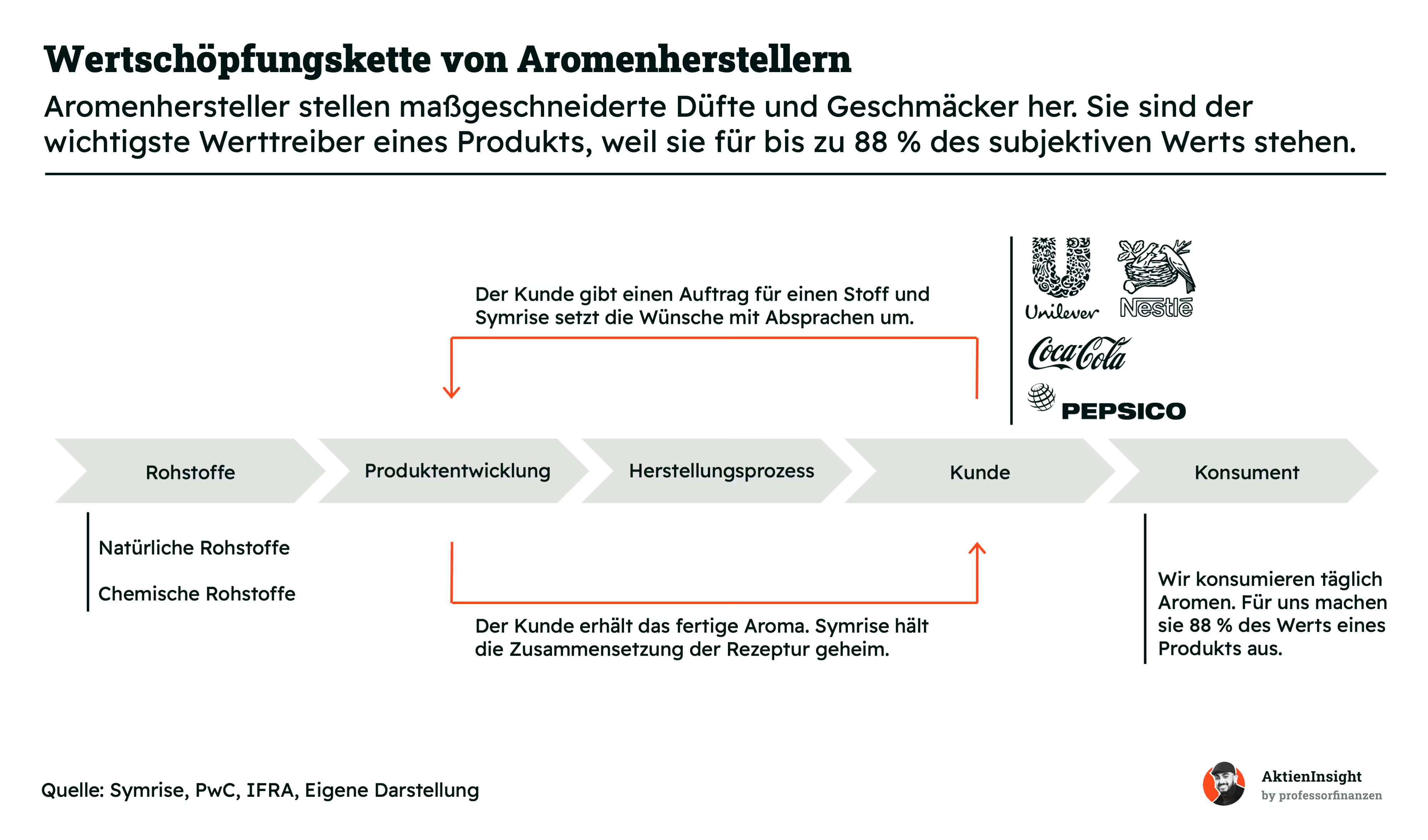

Aromenhersteller stellen maßgeschneiderte Aromen her. Konsumgüterkonzerne sparen mit den Aromen Kosten. Sie brauchen nicht die teuren Rohstoffe wie echte Früchte, Blüten und Co. Sondern sie bekommen den Geschmack oder Duft für wenige Cent in ihr Produkt.

Sie beauftragen Aromenhersteller mit ihren Wünschen. Der Aromenhersteller bekommt in der Regel einen Auftrag mit speziellen Anforderungen. Das Aroma soll z.B. natürlich nach Erdbeere und Maracuja schmecken. Der Aromahersteller bedient sich hierbei aus einem Katalog aus eigenen und eingekauften Aromen. Hieraus entwickeln Chemiker eine Aroma-Mischung. Wenn diese abgenommen wird, geht sie in Produktion.

Das Aroma ist ein Geheimrezept. Die Zusammensetzung der Aromen bleibt beim Aromahersteller. Der Kunde kann die Aromen nur bei diesem Aromenhersteller einkaufen. Einzelne Aromen haben kaum Umsatzgewicht. Der Umsatz ist über Tausende Aromen diversifiziert.

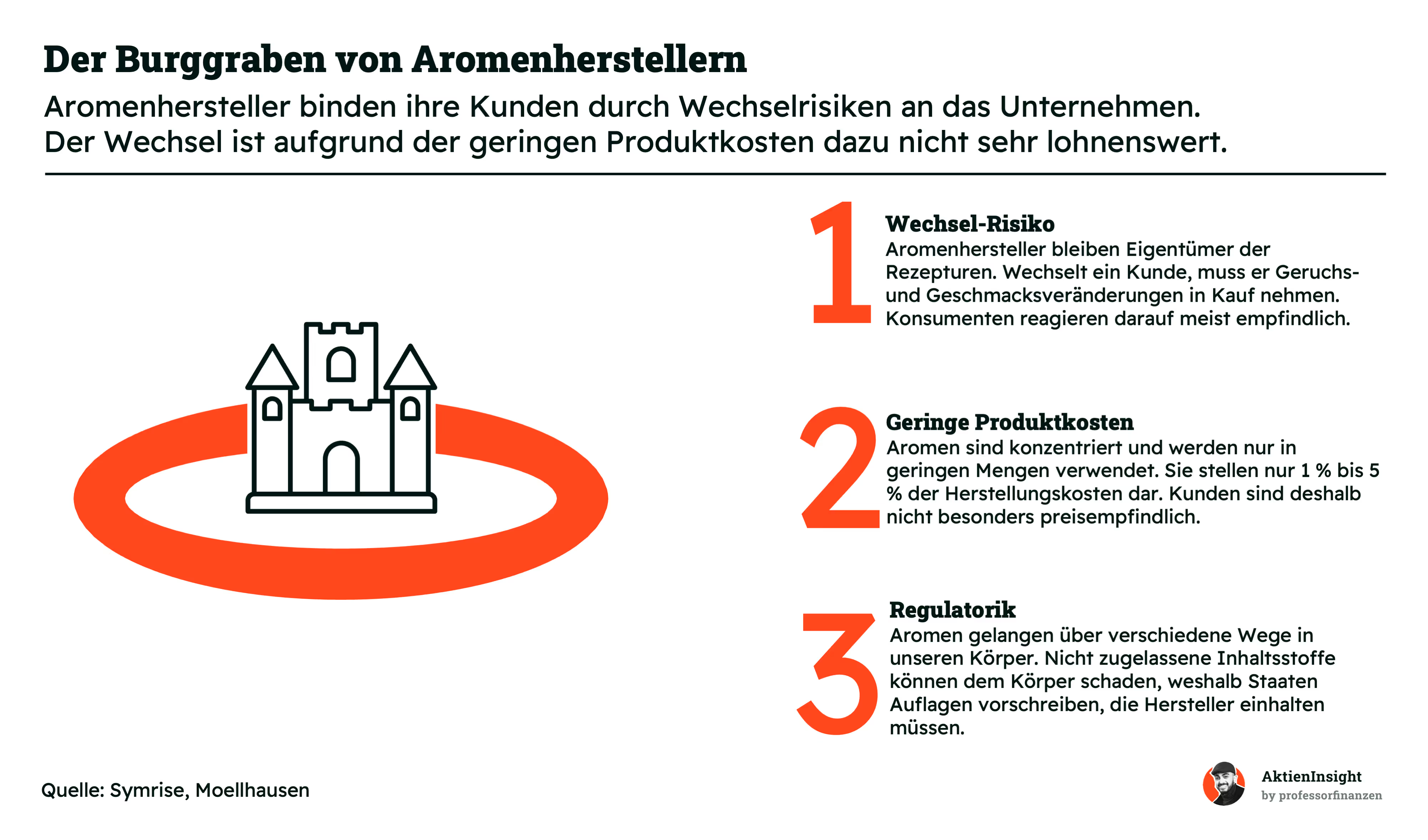

Wie gut ist der Burggraben?

Die Wertschöpfungskette zeigt schnell, dass es einen Burggraben gibt. Die Rezepte bleiben beim Aromenhersteller. Nur er kennt die genaue Formel für einen speziellen Geschmack und erzeugt eine Abhängigkeit.

Wenn eine Firma ihr Aroma wechselt, wird es teuer. Man kennt das oft von Produkten, wenn “neue Rezeptur” draufsteht und sie anders schmecken. Hier riskiert der Hersteller, seine treuen Kunden zu verlieren. Deshalb wechselt man selten das Aroma aus.

Aromen sind spottbillig. Es gibt auch wenig Notwendigkeit. Aromen sind preiswert. Sie machen nur 1 % bis 5 % der Herstellungskosten aus. Andere Komponenten wie Milchprodukte, Verpackung, Öl und Co. bieten mehr Einsparpotenzial. Gleichzeitig stehen Aromen für 88 % des Produktwerts.

Es gibt aber auch ein paar Nachteile. Es gibt Regulatorik, aber auch viel Wettbewerb. Denn viele Chemiekonzerne wie BASF stellen Aromen her. Der Bereich ist zwar reguliert, aber längst nicht so streng wie die Pharmabranche.

Nur wenige Produkte schaffen es. Viele Produkte sind heute gar nicht mehr am Markt. Konsumgüter kommen und gehen. Die Aromen werden danach nicht mehr gebraucht. So müssen Aromenhersteller immer wieder aufs Neue forschen und hoffen, einen lukrativen Dauerauftrag zu bekommen. Die Forschungsausgaben in der Branche sind besonders hoch.

In Summe also: Der Burggraben ist mittelmäßig, aber das Geschäftsmodell ist nichtzyklisch.

Geschäftsmodell im Detail

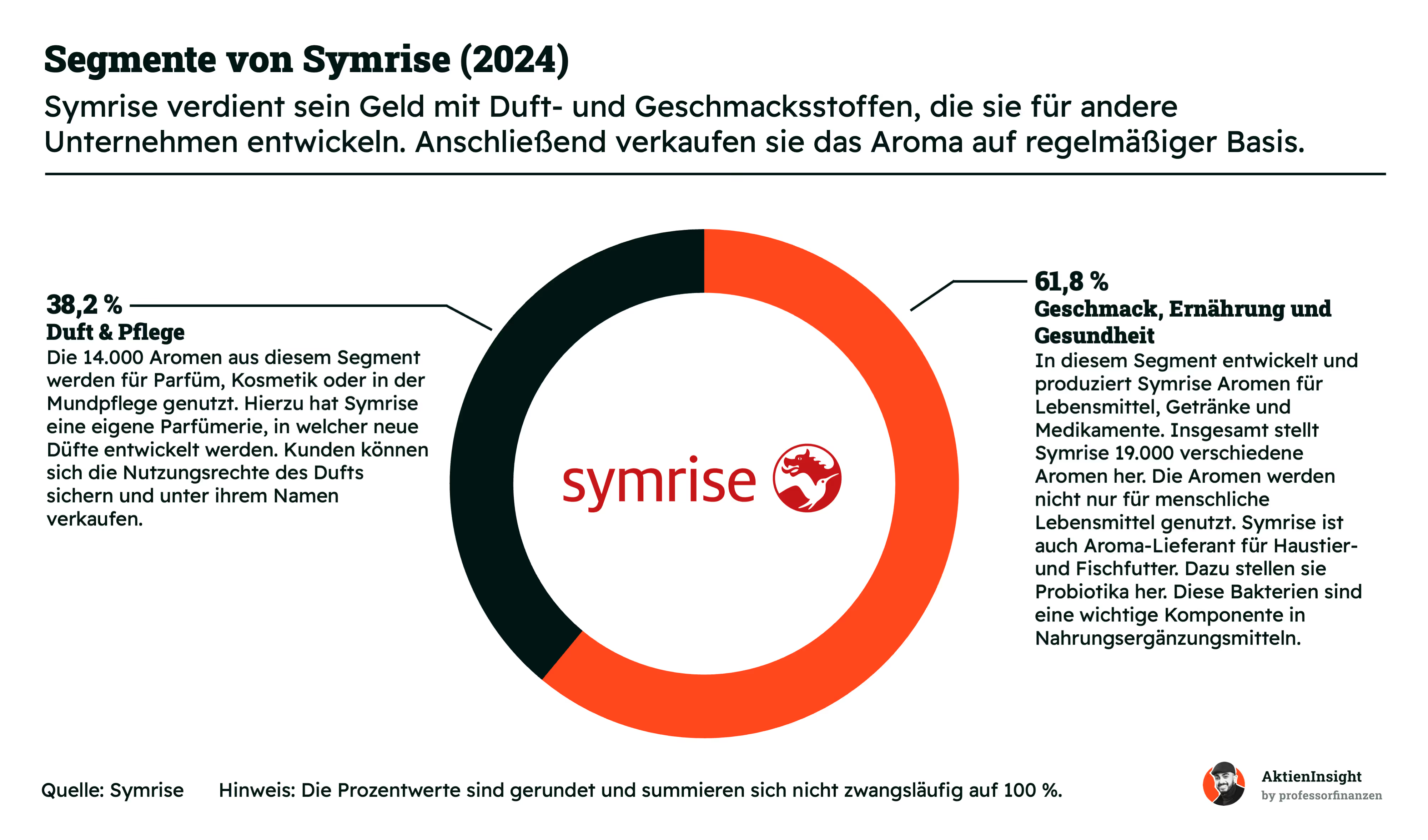

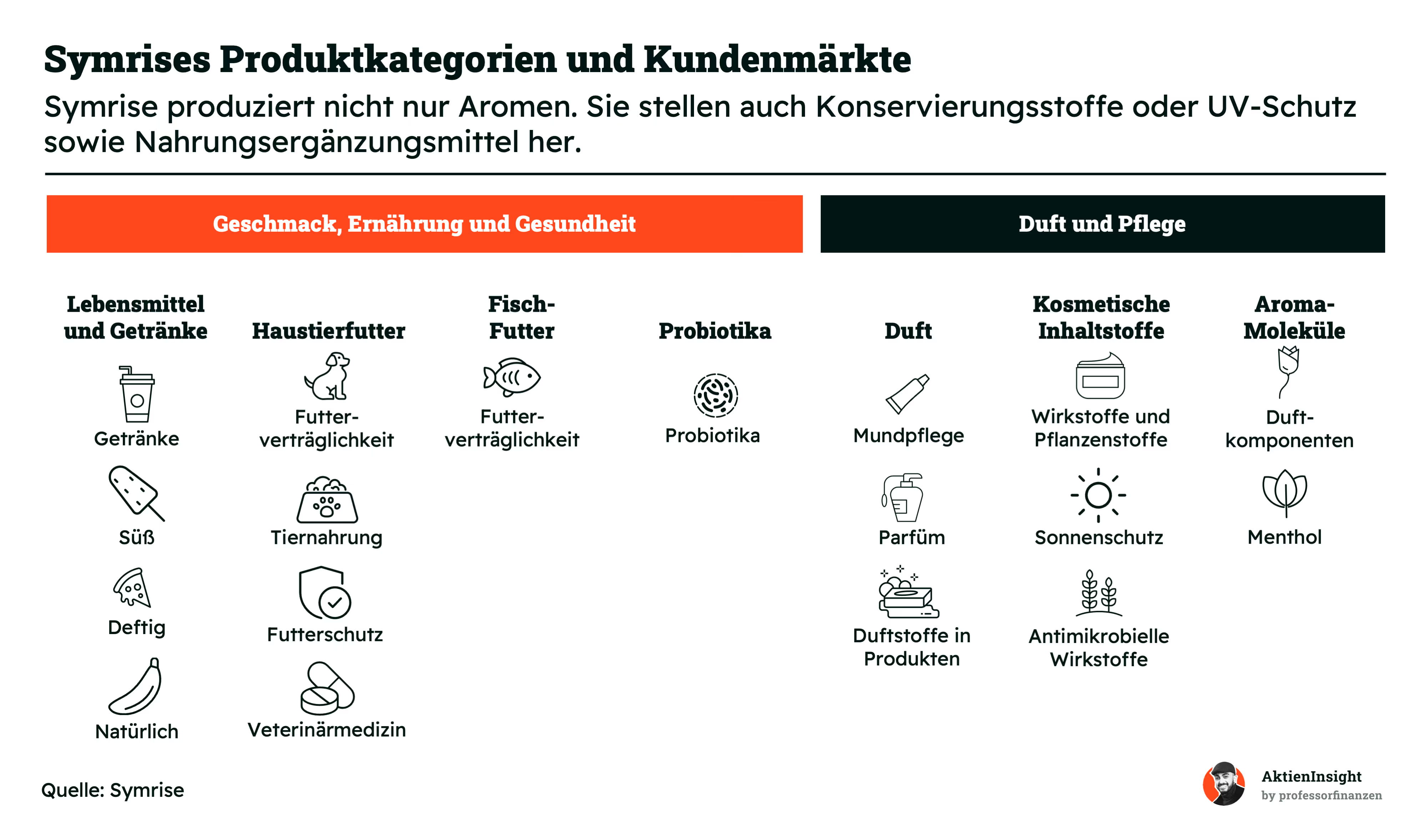

Symrise produziert Aromen für 2 verschiedene Segmente:

- Geschmack, Ernährung und Gesundheit

- Duft & Pflege

Geschmack, Ernährung und Gesundheit

Geschmacksstoffe sind der größere Bereich für Symrise. Symrise stellt Stoffe für Lebensmittel, Getränke und Medikamente her. Insgesamt sind es mehr als 19.000 verschiedene Produkte. Es sind Stoffe für Getränke und Lebensmittel, egal ob süß oder deftig.

Neben klassischen Geschmacksstoffen hat Symrise sich auf Tierfutter für Haustiere und Fische spezialisiert. Dieser Bereich entstand 2014 mit der Übernahme von Diana Food. Diese Produkte verbessern für Tiere den Geschmack. Sie helfen, teure Zutaten einzusparen oder die Produkte haltbarer zu machen. Zum Teil stellt Symrise sogar Tiermedizin her.

Nahrungsergänzungsmittel und weitere Zusatzstoffe sind auch ein wichtiger Bereich. Symrise produziert Probiotika über ihre Beteiligung an der Firma Probi. Diese Bakterien sind für eine gesunde Darmflora wichtig. Dazu kommen weitere Stoffe, welche zum Beispiel die Konsistenz von Lebensmitteln verbessern.

Duft & Pflege

Der andere große Bereich für Symrise sind Duft- und Pflegeartikel. Hier hat Symrise 3 verschiedene Kategorien von Produkten:

Duftstoffe. Hier stellt Symrise fertige Duftaromen her für Produkte. Das können Aromen für die Mundpflege sein oder auch Aromen für Konsumgüter. Symrise stellt auch fertige Mischungen für Parfüms her, bei denen der Duft das Produkt ist.

Kosmetische Inhaltsstoffe. Diese Produkte sind funktionale Stoffe in der Kosmetik. Hierzu gehören UV-Filter, Stoffe für Feuchtigkeit oder Haltbarkeit und antimikrobielle Wirkstoffe.

Aroma-Moleküle. Zum Teil stellt Symrise auch nur Aroma-Komponenten her. Diese werden in Konsumgütern weiterverwendet. Hierzu zählen natürliche und synthetische Duftkomponenten und Menthol.

Symrise ist komplett diversifiziert

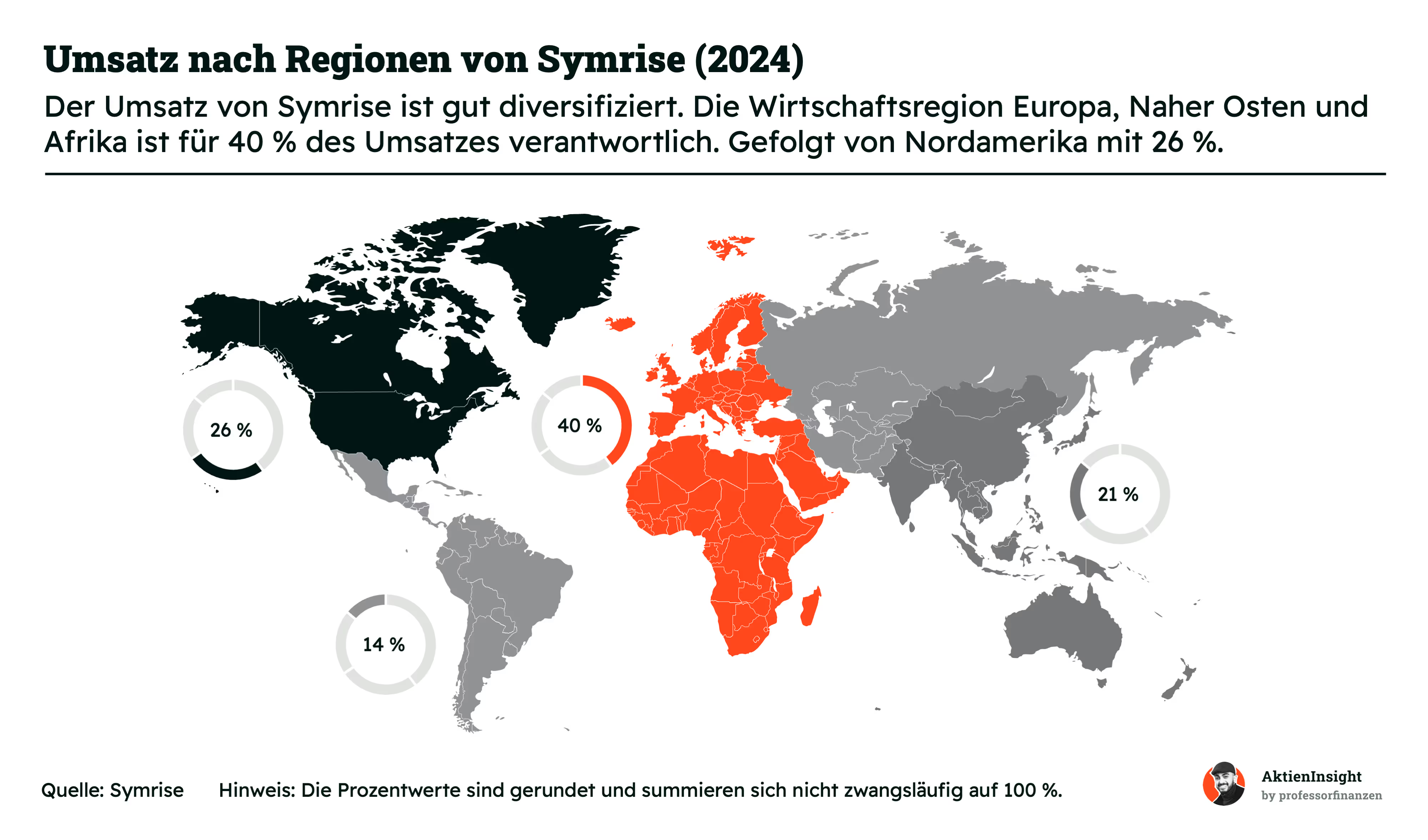

Das Schöne an Symrise ist die breite Streuung der Firma. Symrise ist in jeder Hinsicht diversifiziert.

International diversifiziert. Symrise ist zu 40 % in Europa, Afrika und dem Mittleren Osten aktiv. 26 % des Umsatzes kommen aus Nordamerika, 21 % aus dem Raum Asien und Pazifik. und 14 % stammen aus dem Rest der Welt.

Keine Klumpen. Der größte Klumpen liegt in den USA, die rund ein Viertel der Umsätze ausmachen. Aber kein einzelner Kunde steht für mehr als 5 % der Umsätze.

Symrise verrät seine größten Kunden nicht. Aus vergangenen Präsentationen und den nachgefragten Aromen schätzen wir, dass Unilever der wichtigste Kunde ist und danach Mars oder Nestlé. Im Endeffekt ist aber jeder größere Konsumgüterhersteller ein Abnehmer von Symrise: Procter & Gamble, L’Oréal, Coca-Cola und PepsiCo gehören zum Beispiel dazu.

Symrises Strategie

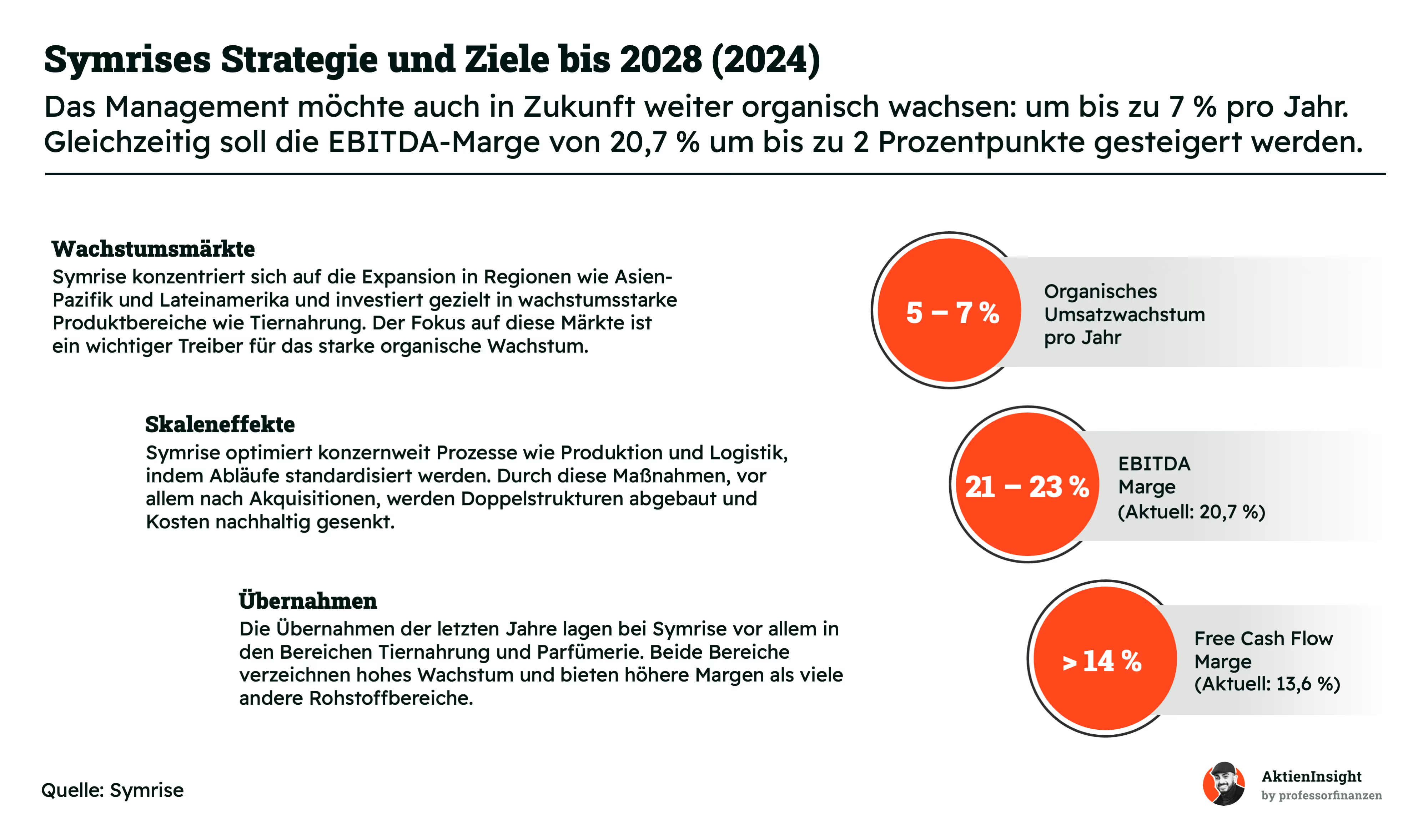

2024 wurde die One Symrise Strategie eingeführt. Die Strategie fokussiert sich auf Wachstum, Effizienz und Portfoliooptimierung, was erstmal sehr allgemein gehalten ist. Wir haben deshalb einen Blick auf die Managemententscheidungen der letzten Jahre geworfen, um etwas genauer beurteilen zu können, welche Strategie Symrise verfolgt.

Wachstumsmärkte. Symrise verstärkt seine Präsenz in dynamisch wachsenden Regionen wie Asien-Pazifik und Lateinamerika. Parallel fließen Investitionen gezielt in wachstumsstarke Produktsegmente wie Tiernahrung. Damit koppelt das Unternehmen regionales Marktwachstum mit attraktiven Kategorien und schafft die Basis für ein anhaltendes organisches Umsatzplus:

Das organische Umsatzwachstum soll bei 5-7 % pro Jahr bis 2028 liegen. Die Vergangenheit zeigt uns, dass dieses hohe organische Wachstum durchaus realistisch ist. Sehr gut für ein etabliertes Unternehmen innerhalb des nichtzyklischen Konsums.

Skaleneffekte. Durch die Übernahmen der letzten Jahre entstanden überlappende Strukturen. Diese sollen jetzt abgebaut werden. Das spart Kosten. Vor allem Personal. Zusätzlich sollen Produktions-, Beschaffungs- und Logistikprozesse vereinheitlicht werden.

All diese Maßnahmen sollen dazu beitragen, Symrise profitabler zu machen: Bis 2028 soll die EBITDA-Marge von aktuell 20,7 % auf bis zu 23 % wachsen,

Übernahmen. Diese sind mittlerweile kein großer Wachstumstreiber mehr, sondern verstärken eher einzelne Bereiche. In den vergangenen Jahren konzentrierten sich die Zukäufe vor allem auf die Bereiche Tiernahrung und Parfümerie. Diese Bereiche weisen stärkeres Wachstum und höhere Margen auf.

Die Free Cash Flow Marge soll dabei leicht steigen, auf über 14 %. Das bedeutet, dass in Zukunft keine hohen Summen mehr in Übernahmen investiert werden sollen und diese eher zur Verbesserung einzelner Bereiche eingesetzt werden.

Wachstum mit Nicht-Aromen. Symrise erweitert seine Wertschöpfung mit mehr Zusatzstoffen. Sie entwickeln Stoffe, welche die Konsistenz von Fleischalternativen verbessern. Eine Innovation von Symrise sind spezielle UV-Filter, welche in Kosmetik mehrere Stoffe gleichzeitig ersetzen. Sie bieten mit Cutech auch die Bioanalyse von Inhaltsstoffen. Das spart Konsumgüterfirmen Zeit, denn sie müssen die Kosmetik nicht mehr so stark testen.

Fazit: Aromen sind absolut langweilig

Vom Konsum profitieren, aber mit mehr Wachstum. Symrise ist ein Zulieferer für Lebensmittel und Konsumgüter. Sie haben eine tolle Position in der Wertschöpfung. Ihre Produkte sind wichtig, aber gleichzeitig günstig genug. Dadurch entstehen Kundenbindung und ein nichtzyklisches Geschäftsmodell.

Die Aromabranche entwickelt sich langsam. Aromen sind ein alltägliches Produkt. Aber auch hier gibt es Fortschritte. Symrise setzt seit Jahren auf Tierprodukte. Als sie Diana Food in 2014 kauften, begann eine starke Wachstumsphase. Tierprodukte wachsen mit über 10 % pro Jahr.

Wachsende Bedeutung. Symrise profitiert von der Bedeutung von Aromen. Seit Jahrzehnten werden mehr Aromen verwendet und die Aromen werden immer besser und natürlicher. Das Geschäft wächst attraktiv und ist diversifiziert.

Nachteile. Symrise ist in stetigem Wettbewerb. Sie müssen kontinuierlich neue Aufträge gewinnen, um zu wachsen. Wir finden auch das Margenziel von Symrise unambitioniert.

Branche

Branche für Aromen

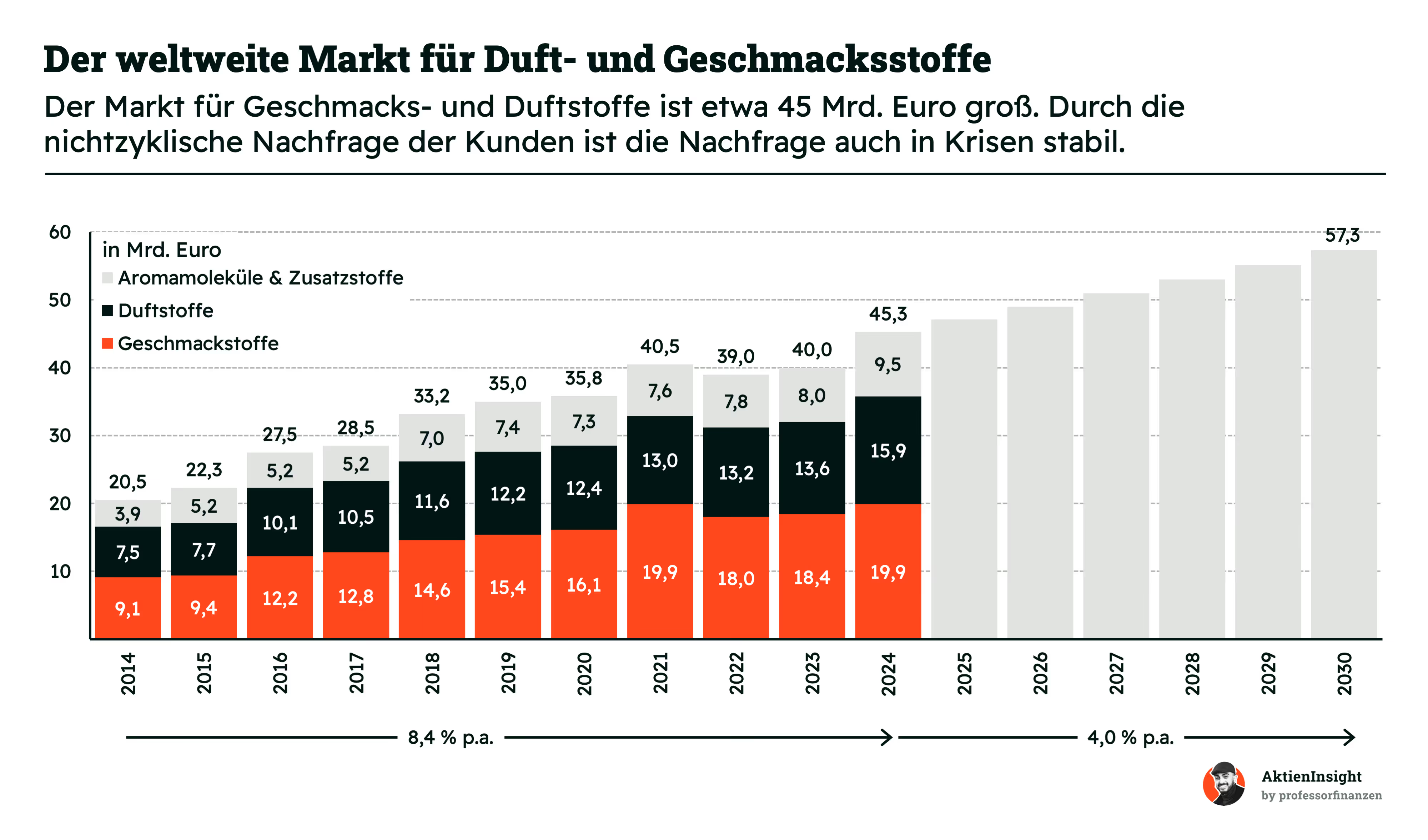

Die Aromenbranche ist eine kleine Branche mit weltweit nur 45 Mrd. Euro Marktgröße. Allein Nestlé hat 2022 rund 97 Mrd. Euro Umsatz gemacht. Die Aromenbranche macht nicht mal 1 % des über 6.000 Mrd. US-Dollar großen Markts für Lebensmittel und Getränke aus.

Der Aromenmarkt wächst nichtzyklisch. Nur 2022 gab es einen kleineren Rückgang. In den letzten 8 Jahren ist er um 8,4 % pro Jahr gewachsen. Egal ob Duft oder Geschmack, alle Produkte sind gewachsen. Am stärksten sind Geschmacksstoffe gewachsen. Hier gibt es durch den Austausch von Inhaltsstoffen noch mehr Potenzial. In Konsumgüter sind Duftaromen etabliert.

In den kommenden Jahren soll es etwa 4 % Wachstum geben. Damit bieten Aromen weiterhin attraktives Wachstum über der Weltwirtschaft und Inflationsrate. Natürliche und hochwertigere Aromen sind wichtige Treiber. Beeindruckend ist hierbei, dass Symrise bis zu 3 %-Punkte schneller als der Markt wachsen möchte. Das bedeutet: Ein Zugewinn an Marktanteilen.

Aromen sind umkämpft

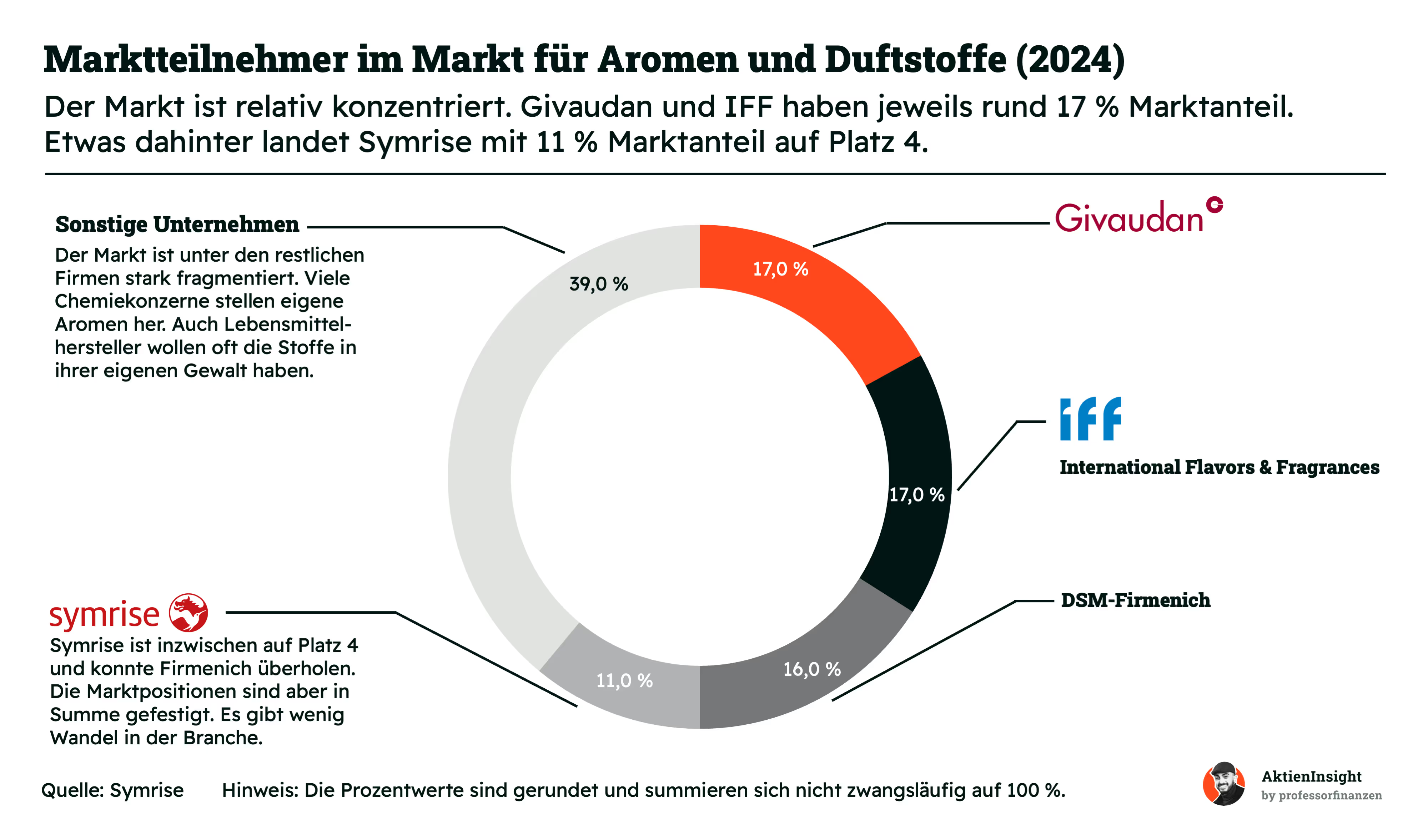

Es gibt 4 große Aromenhersteller auf der Welt. IFF, Givaudan, Symrise und DSM-Firmenich stehen für 61 % aller Aromen. Es gibt damit eine mittlere Konzentration unter den größten Unternehmen.

Allerdings die anderen 39 % sind komplett zersplittert. Es gibt hunderte Unternehmen, die Aromen herstellen und mit Symrise und Co. konkurrieren.

Der Trend geht in die Richtung von mehr Marktkonzentration. Alle großen Aromenhersteller kaufen ihre kleinen Konkurrenten auf. Besonders IFF war in der Vergangenheit aggressiv. Sie haben mit Frutarom und DuPont 2 riesige Übernahmen in den letzten 5 Jahren gemacht.

Wettbewerbsvergleich

*DSM und Firmenich haben erst vor kurzem fusioniert. Die Geschäftszahlen sind dadurch teils stark verzerrt.

Für den Wettbewerbsvergleich haben wir alle 3 großen Wettbewerber von Symrise herangezogen. Das sind IFF, Givaudan und DSM-Firmenich.

Givaudan

Givaudan ist der größte Aromen- und Duftstoffhersteller der Welt. Das Schweizer Unternehmen beliefert Lebensmittel-, Getränke-, Kosmetik- und Haushaltswarenkonzerne und erzielt mit exklusiven Parfum- und Pflegeanwendungen hohe Preisaufschläge.

Im Vergleich zu Symrise ist Givaudan deutlich größer, stärker im Luxussegment verankert und generiert einen größeren Teil seiner Umsätze mit Premiummarken. Symrise verteilt sein Geschäft dagegen ausgewogener zwischen Food, Duft und Tierernährung.

Givaudan soll in den nächsten drei Jahren mit 9,2 % p. a. schneller als Symrise (5,3 %) wachsen. Die Profitabilität ist mit einer EBIT-Marge von 19,0 % klar überlegen (Symrise 14,6 %), wird aber vom Markt mit einem entsprechend teuren KUV 2025e von 4,40 (Symrise 2,80) bezahlt.

DSM-Firmenich

DSM-Firmenich entstand 2023 aus der Fusion von DSM und Firmenich und kombiniert Duft- und Aromen¬kompetenz mit breiter Nutrition- und Materialchemie. Der Konzern bedient damit ein weit größeres Produkt¬universum als Symrise.

Im Vergleich zu Symrise ist DSM-Firmenich diversifizierter, dafür im Kerngeschäft weniger fokussiert und operativ komplexer aufgestellt. Symrise bleibt in seinen Nischen schlanker und reaktions¬schneller.

Die EBIT-Marge liegt mit 7,3 % nur halb so hoch wie bei Symrise, und das erwartete Umsatzwachstum von 3,6 % p. a. zeigt kaum Dynamik. Positiv fällt der konservative Verschuldungsgrad von 1,2x Net Debt/EBITDA auf; zugleich spiegelt ein KUV 2025e von 1,78 den Margenrückstand wider.

IFF

International Flavors & Fragrances (IFF) hat durch mehrere Großakquisitionen — zuletzt DuPont Nutrition & Biosciences — sein Portfolio auf Biotech- und Funktionsinhaltsstoffe ausgeweitet und zählt heute zu den weltweit größten Branchenakteuren.

Im Vergleich zu Symrise setzt IFF stärker auf Übernahmen, was zu komplexeren Strukturen und höheren Integrations¬risiken führt. Symrise wächst organischer und behält dadurch eine stabilere Kosten¬basis.

Historisch beeindruckt IFF mit 18,2 % Umsatzwachstum p. a. über fünf Jahre, doch das erwartete Wachstum liegt nur noch bei 1,9 %. Die EBIT-Marge ist mit 7,4 % schwach, und die Bilanz weist mit 4,8x Net Debt/EBITDA eine deutlich höhere Verschuldung als Symrise auf.

Symrise-Aktie im Vergleich

Symrise positioniert sich als ausgewogener Mittelweg: höhere Profitabilität und geringere Verschuldung als DSM-Firmenich und IFF, aber günstiger bewertet als der Premium-Leader Givaudan. Mit 9 % Umsatzwachstum über zehn Jahre, einer EBIT-Marge von 14,6 % und einem Net Debt/EBITDA von 1,8x kombiniert das Unternehmen solides organisches Wachstum mit einer gesunden Bilanz und bietet Anlegern ein attraktives Chance-Risiko-Profil in der Duft- und Aromenbranche.

Kennzahlen

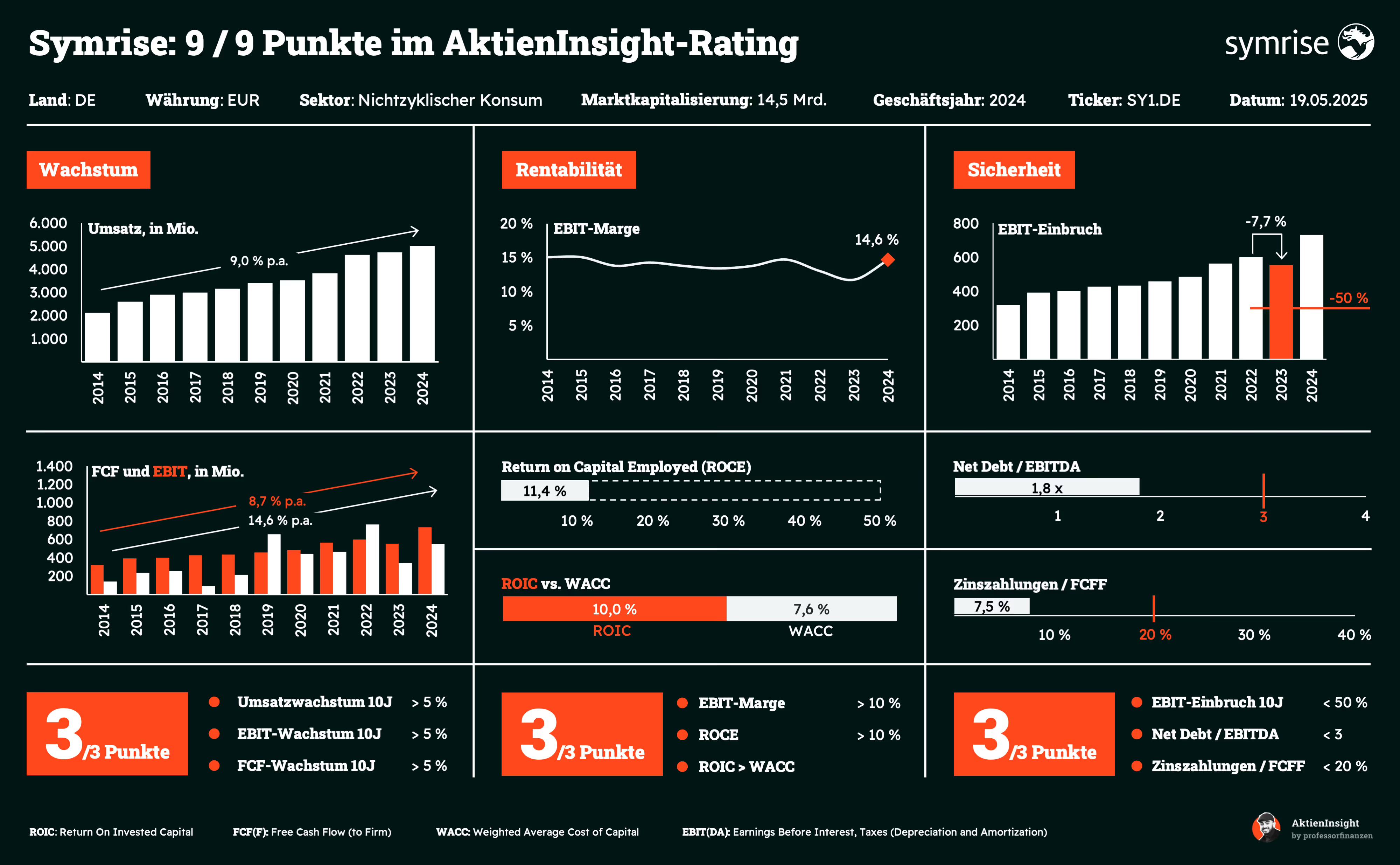

AktienInsight-Rating

Symrise erreicht im AktienInsight-Rating 9 von 9 Punkten. Ein echtes Qualitätsunternehmen.

Symrise bietet historisch ein gesundes Wachstum, eine solide Marge und ein solides EBIT. Die Verschuldung liegt beim 1,8 Fachen EBITDA und hat sich diesbezüglich in den letzten Jahren deutlich verbessert, wo das Verhältnis teilweise bei 2,5 lag. Damit werden auch die Zinszahlungen deutlich geringer.

Umsatzentwicklung

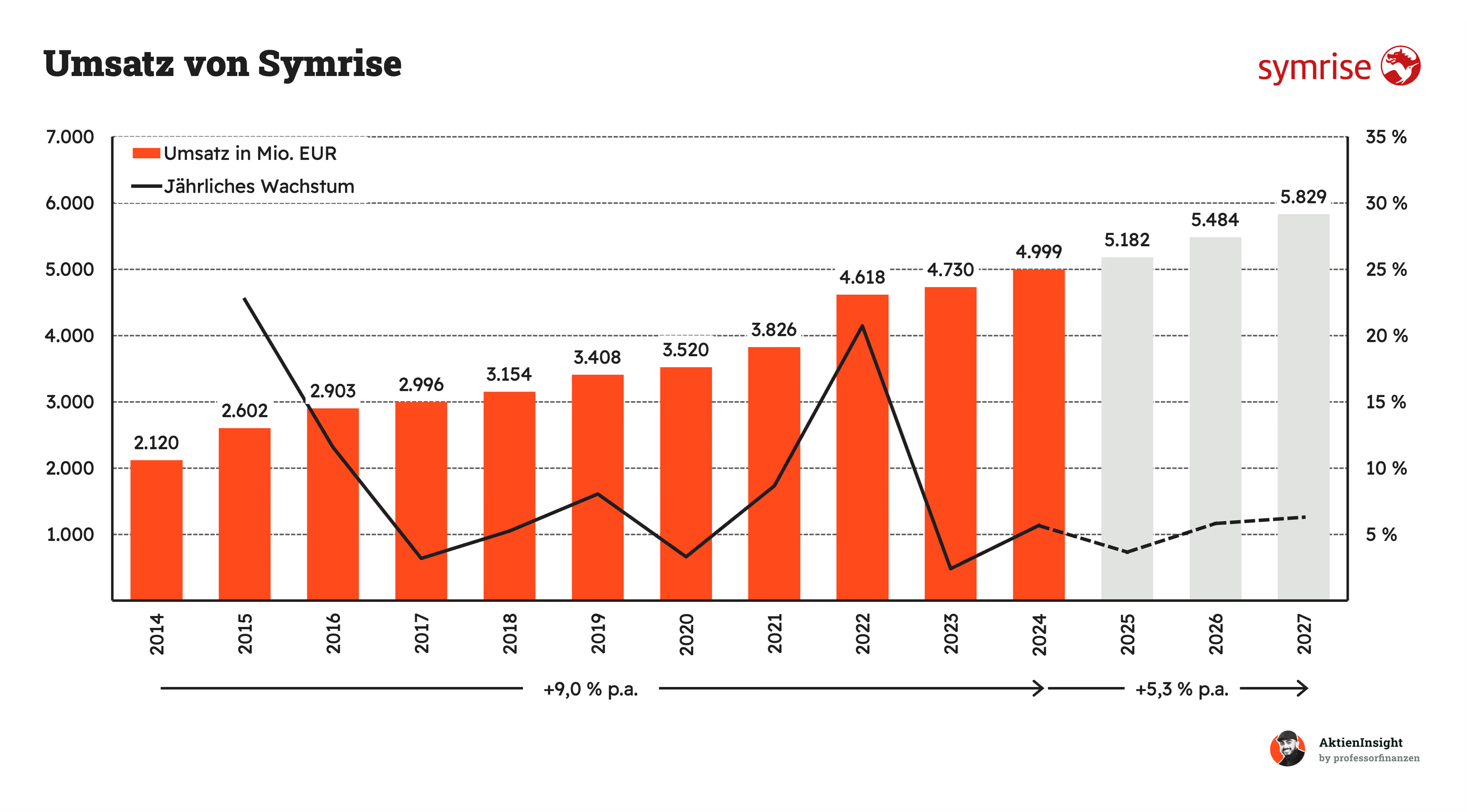

Symrises Umsatz ist in den letzten 10 Jahren um 9,0 % pro Jahr gewachsen. Symrise konnte in den letzten 10 Jahren seinen Umsatz deutlich steigern. Sie sind in jedem Jahr in der Vergangenheit gewachsen. Dabei kommt das Wachstum zum Teil aus Übernahmen, aber zum Großteil auch organisch.

In den kommenden 3 Jahren soll der Umsatz um 5,3 % pro Jahr wachsen. Das deckt sich auch mit Symrises Zielen von 5 % bis 7 % organischem Wachstum pro Jahr. Das ist ein schönes Wachstum für einen nichtzyklischen Wert.

EBIT und Free Cash Flow

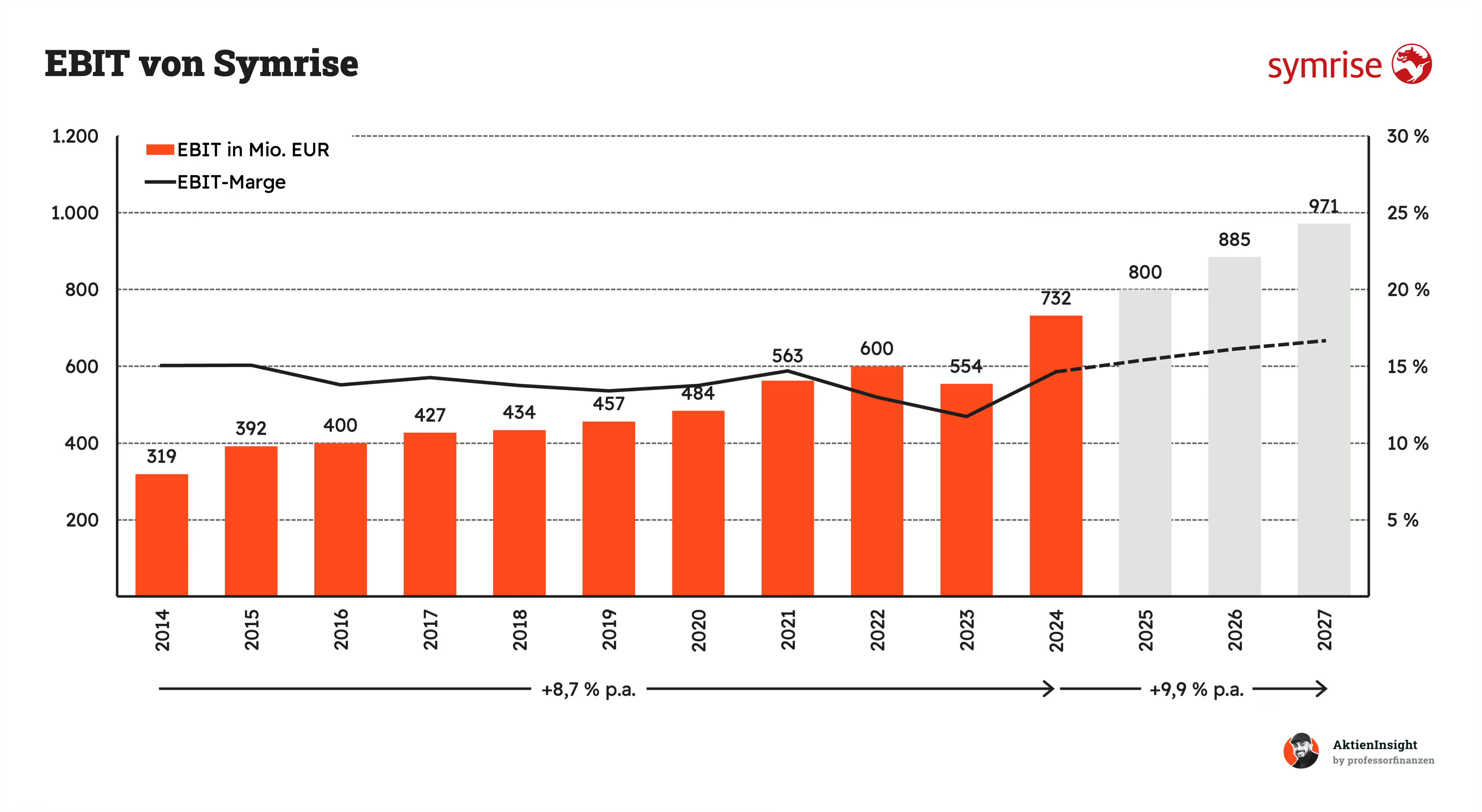

Symrise hat ein stabiles EBIT trotz Grundstoff-Geschäftsmodell. Das EBIT ist ähnlich mit dem Umsatz gewachsen. Es ging um 8,7 % pro Jahr bergauf. Die Marge war dabei recht konstant zwischen 13 % und 15 %.

Da Symrise 2022 durch Übernahmen stärker gewachsen ist, ist die Marge gesunken. In den kommenden Jahren sollte Symrises Marge deshalb wieder steigen und der Gewinn dürfte überdurchschnittlich steigen.

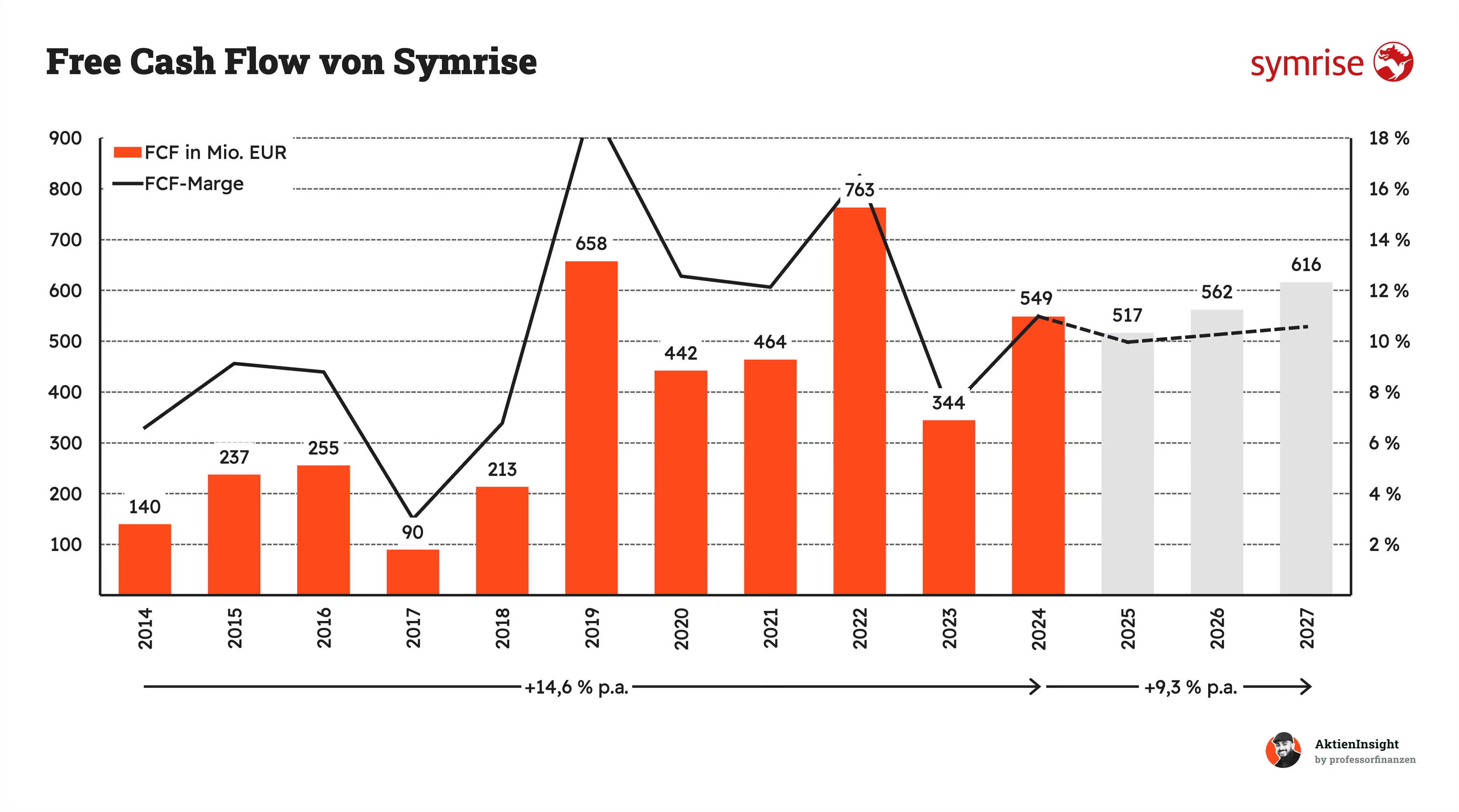

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow schwankt mittelmäßig. Aromenhersteller haben mittlere Produktionskosten. Für Symrise ergibt sich damit eine relativ kontinuierliche Entwicklung. Nur in wenigen Jahren gab es Ausreißer nach oben oder unten.

In Zukunft will Symrise die Investitionen in Anlagen auf 4 % bis 5 % der Umsätze senken, damit sollte der FCF etwas steigen und stabiler wachsen.

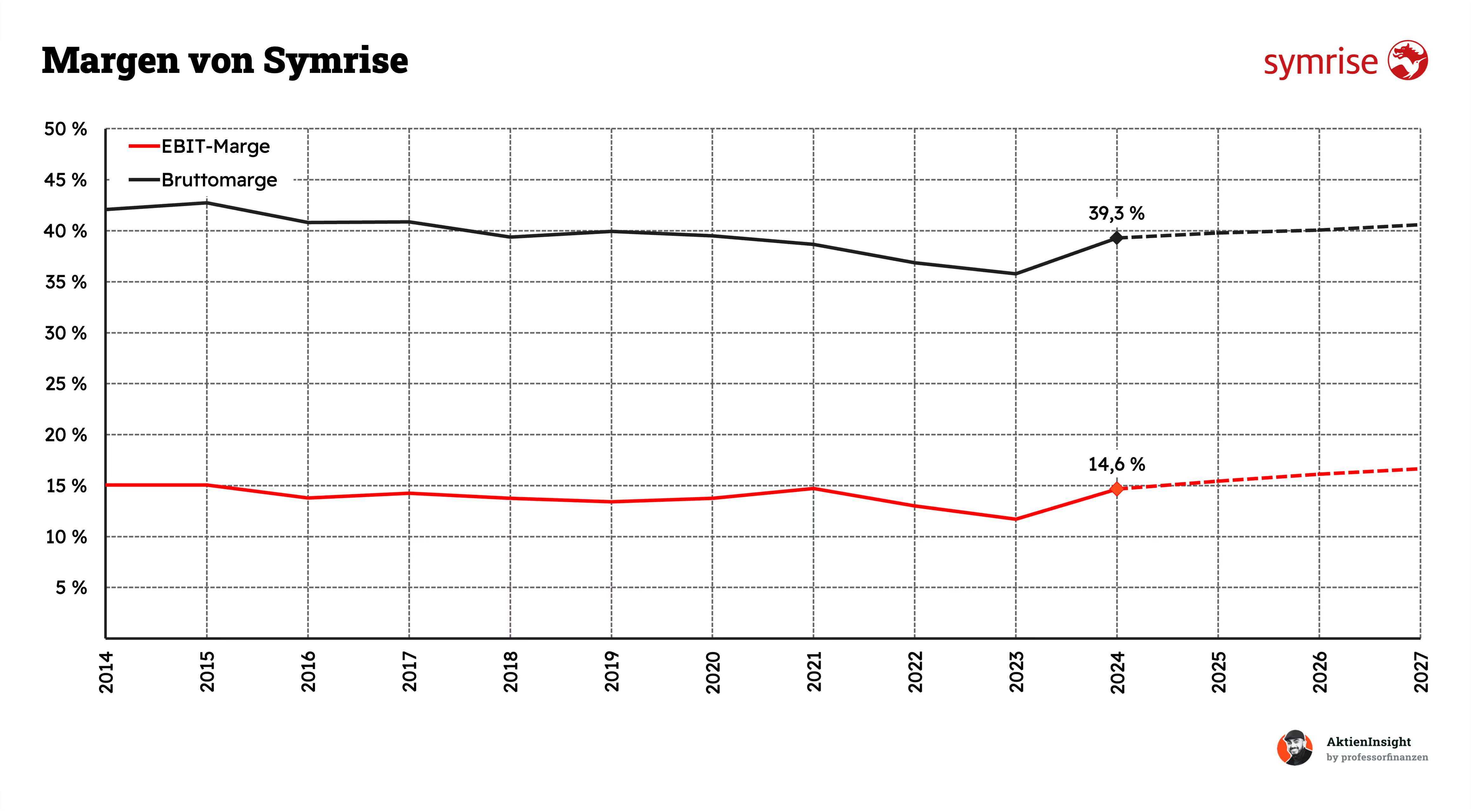

Symrise hat eher geringe Margen. Symrise kommt auf Bruttomargen um die 40 %. Das ist kein so hoher Wert und liegt an den hohen Herstellungskosten der Aromen. Symrise benötigt teils teure Rohstoffe und die vielen Aroma-Kompositionen müssen mit den Kunden mehrfach abgestimmt werden.

Die operative Marge liegt bei 14,6 %. Das Besondere an ihr ist die Stabilität. Es gibt wenig Schwankung in der Marge. Symrise kann seine Kosten gut weitergeben. Durch den höheren Wettbewerb ist die Marge eher begrenzt. In der Vergangenheit konnte Symrise auch nicht mehr als 15 % erreichen.

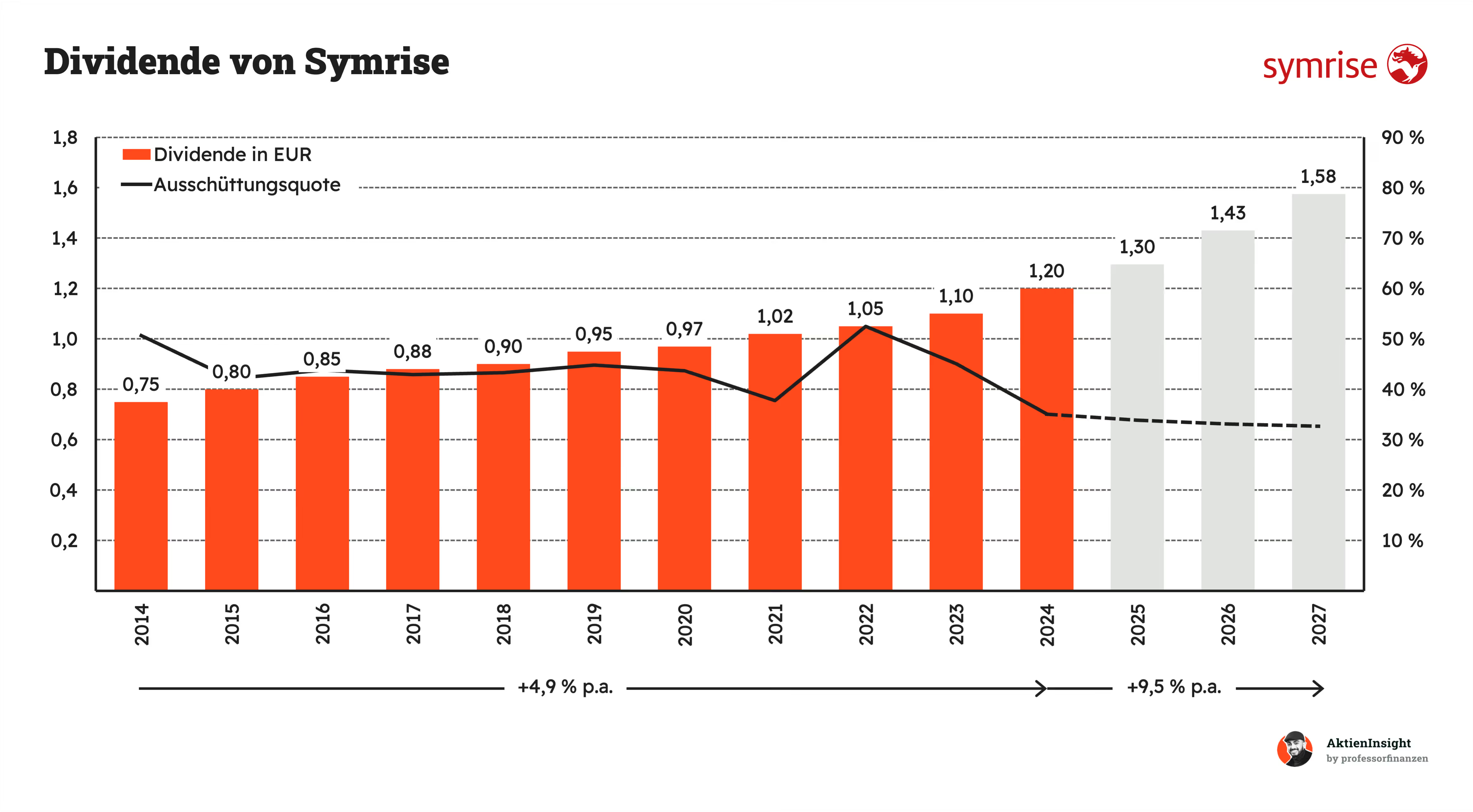

Ausschüttungen

Symrise hat Dividendenqualität. Seit 15 Jahren in Folge wächst die Dividende. Die Wachstumsrate liegt bei 4,9 % pro Jahr und ist damit zaghaft. Der Umsatz und der Gewinn sind schneller gewachsen.

Gesunde Ausschüttung. Das liegt an der Ausschüttungsquote. Symrise peilt rund 30 % bis 50 % der Gewinne an. In den letzten 10 Jahren lag die Quote etwa bei 45 % und damit näher am oberen Ende. Deshalb sind die Erhöhungen vermutlich eher vorsichtig.

In Zukunft könnte Symrise stärker erhöhen. Das gute Wachstum hält an und der Gewinn wächst auch weiter. In den nächsten 3 Jahren rechnet der Markt mit fast 10 %.

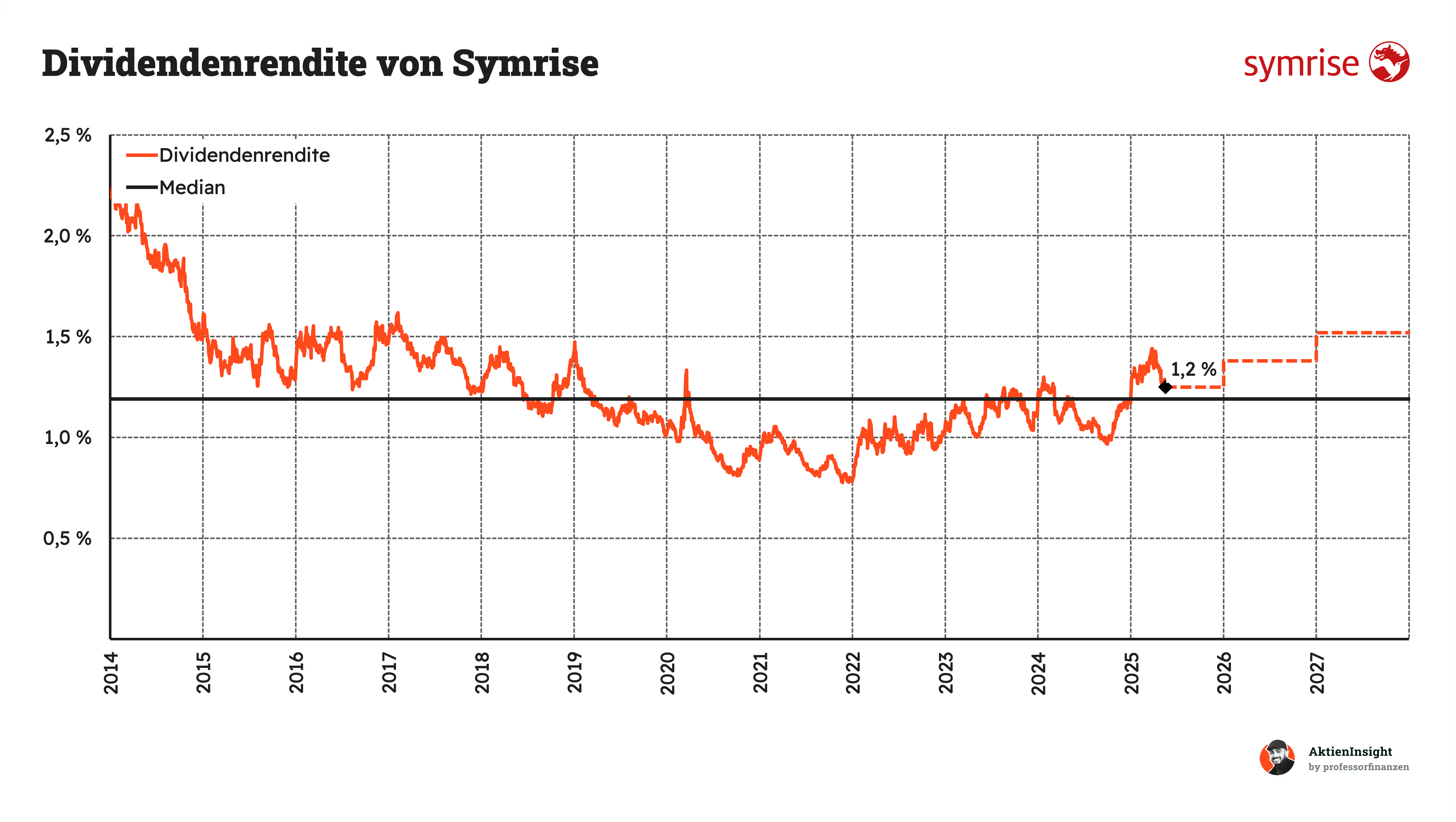

1,2 % Dividendenrendite sind historisch okay. Symrise war lange undercover am Markt. Man konnte mehr als 2 % Rendite erhalten. Diese Zeiten sind vorbei, der Kurs ist gestiegen. Man muss sich mit 1,2 % zufriedengeben.

Durch den sinkenden Payout ist die Dividendenrendite etwas gesunken. Das könnte langfristig interessant werden, falls es wieder mehr Wachstum gibt.

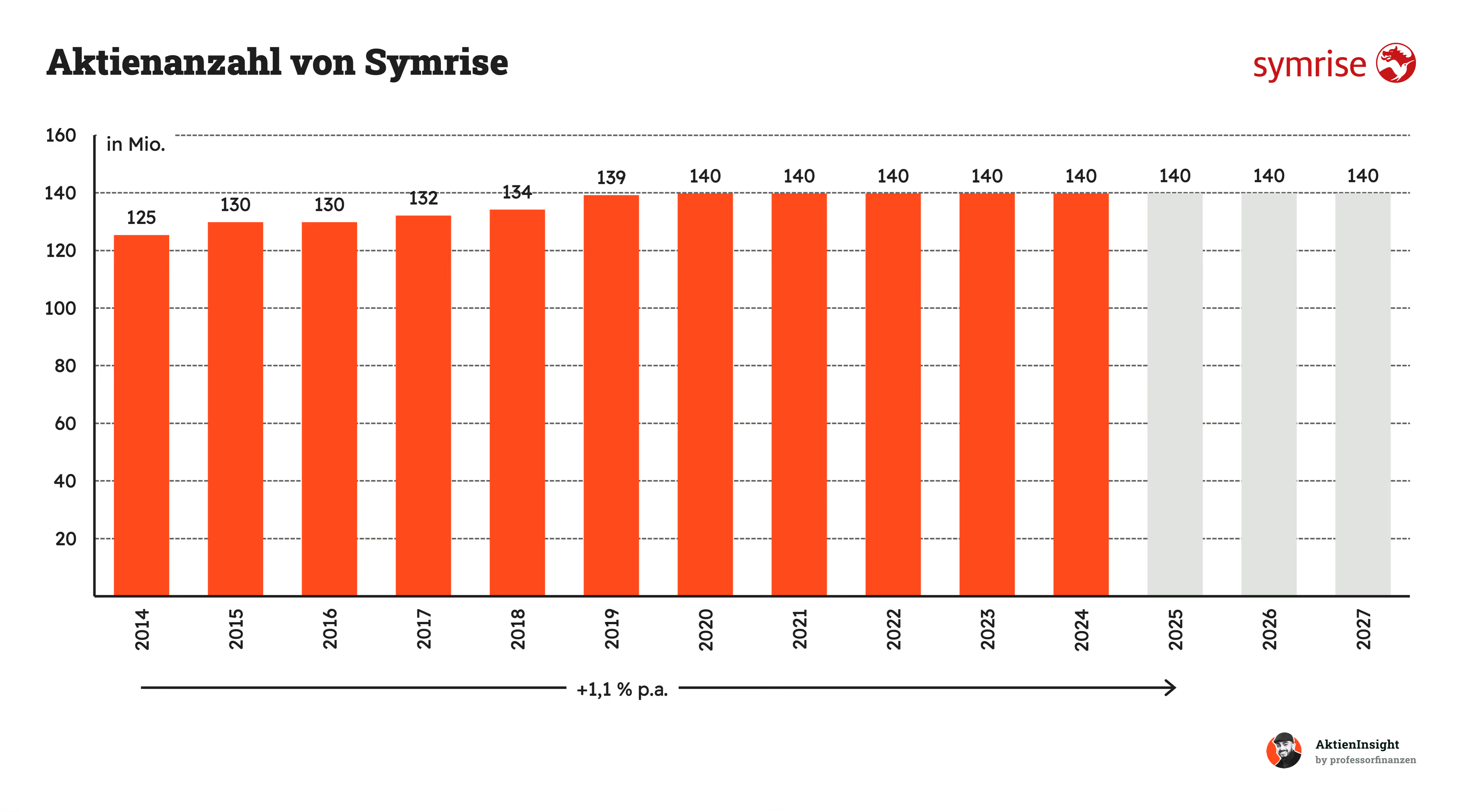

Symrise gibt manchmal Aktien aus. Größere Übernahmen werden auch mit Aktien finanziert. Zum Beispiel die Diana Food-Übernahme. So wird der Kurs leider teils verwässert. Die Anzahl ist in den letzten 10 Jahren um 1,1 % pro Jahr gestiegen. Damit ist der Gewinn pro Aktie also um ca. 1,1 % pro Jahr gesunken. Die Verwässerung ist aber noch im Rahmen.

Keine Aktienrückkäufe. Wir denken, dass es auch in Zukunft ähnlich sein wird. Durch Symrises Größe sollte die Verwässerung aber immer kleiner werden. Aktienrückkaufprogramme gab es bisher noch keine.

Bilanzanalyse

Schulden. Symrise hat derzeit 1,8 Mrd. Euro Nettoschulden. Diese Verschuldung könnten sie innerhalb von 1,8 Jahren zurückzahlen. Das ist ein gesunder Wert und für uns im Rahmen.

Zinsen. Die Zinsen liegen bei 54 Mio. Euro. Das sind 7 % des EBITs. Der Wert ist vertretbar bei dem soliden Geschäftsmodell.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte. Symrise hat 1,9 Mrd. Euro Goodwill.

Der Goodwill ist in den letzten 10 Jahren gestiegen und hat sich verdoppelt. Die Preise für Aromenhersteller sind gestiegen, aber der Goodwill ist noch im Rahmen. Er macht 47 % des Eigenkapitals aus.

Fazit zur Bilanz: Die Bilanz ist solide. Symrise war in der Vergangenheit höher verschuldet, arbeitete mit viel Fremdkapitalhebel und tätigte Übernahmen, was den Goodwill steigen ließ. Das hat das Management in den letzten beiden Jahren aber gut in den Griff bekommen. Gemeinsam mit dem Nichtzyklischen Geschäftsmodell ist die Bilanz solide.

Chancen & Risiken

Chancen

Natürliche Aromen. Natürliche Aromen werden immer beliebter. Kunden sind eher bereit, für diese Produkte mehr zu bezahlen und damit hat Symrise grundsätzlich mehr Umsatzpotenzial.

Angrenzende Märkte. Nahrungs-Zusatzstoffe werden bei synthetischen Lebensmitteln wie Fleischersatz-Produkten relevant. Symrise könnte von Trends wie Veganismus und hochverarbeiteten Lebensmitteln in Bereichen wie Fitness deutlich profitieren.

Schwellenländer. In vielen Ländern werden noch nicht so viele verarbeitete Lebensmittel konsumiert. Symrise profitiert vom Aufstieg und Konsum dieser Länder.

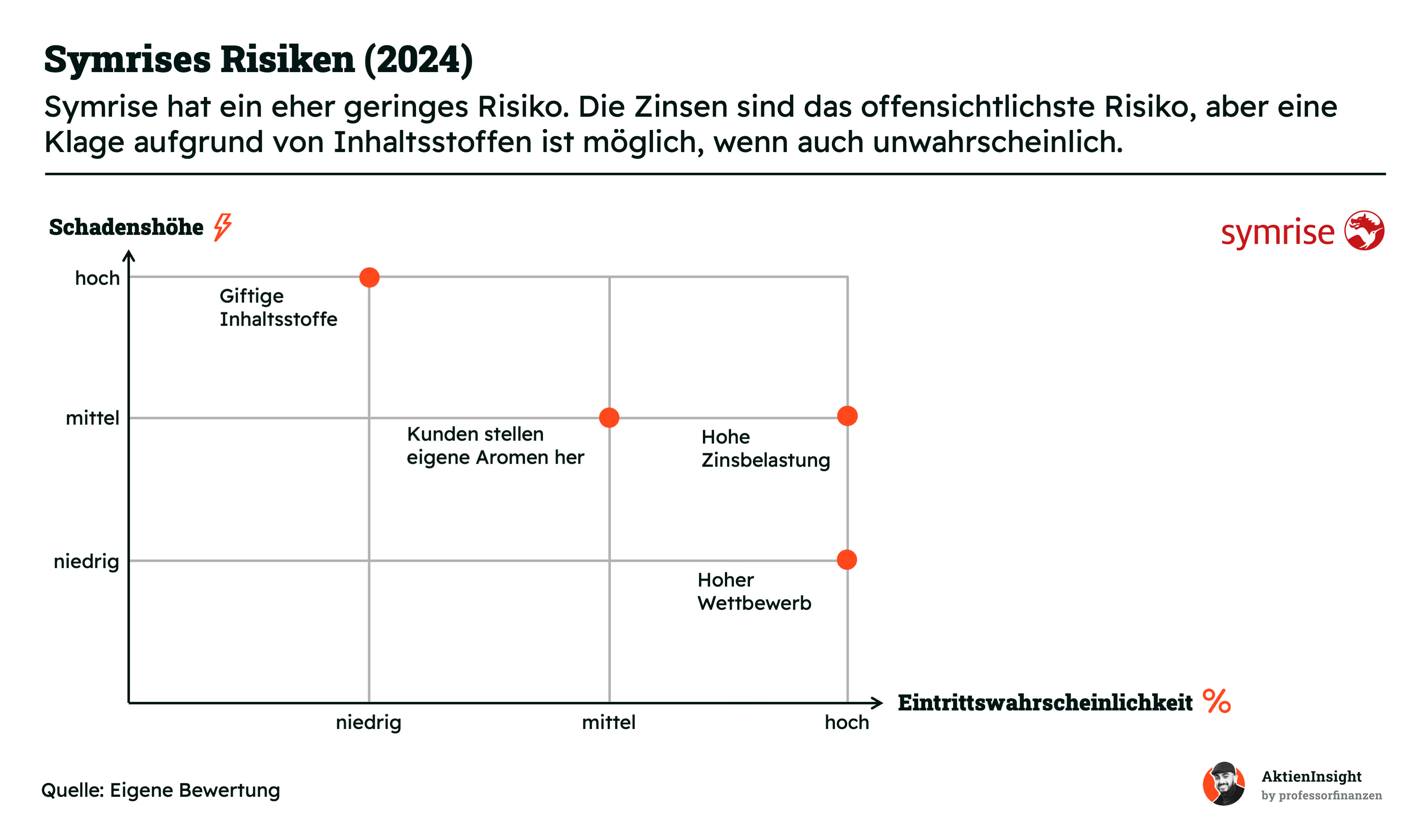

Risiken

Hohe Zinsbelastung. Symrise hat eine mittelmäßige Verschuldung. Im aktuellen Zinsumfeld ist das kein Problem, in Zeiten hoher Zinsen wie noch 2023 kann das aber zum Problem werden.

Hoher Wettbewerb. Die Aromenbranche steht in einem harten Wettbewerb. Die Unternehmen versuchen gegenseitig, Aufträge zu erhalten. Hier könnte es zu Preis-Dumping oder anderen Abnahme-Verträgen kommen.

Giftige Inhaltsstoffe. Aromen kommen in Kontakt mit dem menschlichen Körper. Wenn ein Aromastoff gefährlich ist, kann das bei Krebs zum Beispiel erst nach Jahren erkannt werden. Dadurch könnte es eventuell in Zukunft zu Klagen für bestimmte Inhaltsstoffe kommen.

Kunden stellen eigene Aromen her. Einige Firmen wie Monster Beverages haben ihre Aromen selbst integriert. Dadurch sind sie nicht von Zulieferern abhängig und können die Margen selbst beanspruchen. Es könnte passieren, dass auch größere Konsumgüterhersteller diesen Weg gehen.

Aromen verlieren an Bedeutung. Aromen haben auch ihre Kritiker. Es könnte eventuell einen Gesundheitstrend geben, bei dem die Aromanachfrage stetig fällt. Das ist unwahrscheinlich, aber langfristig möglich.

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

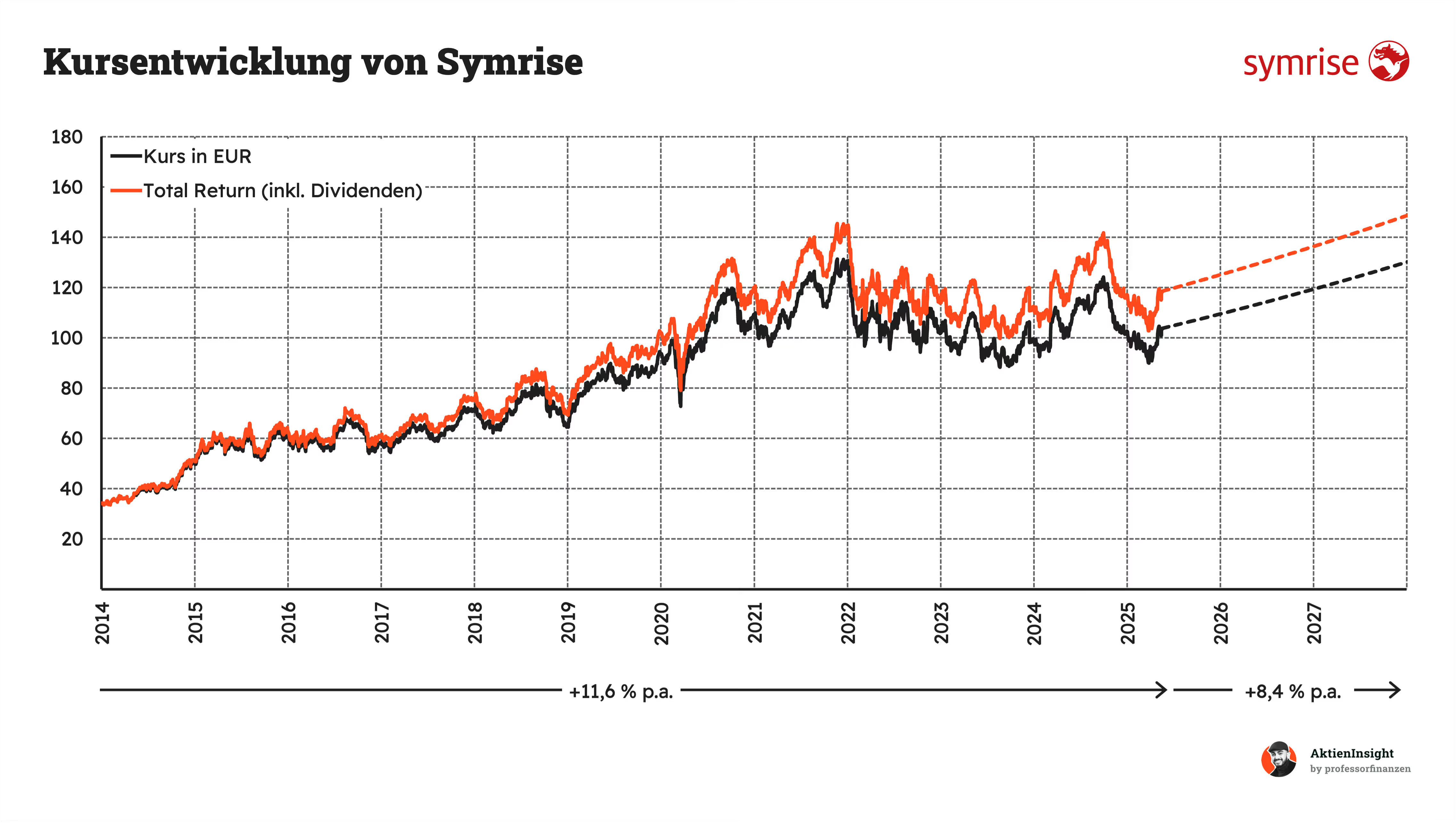

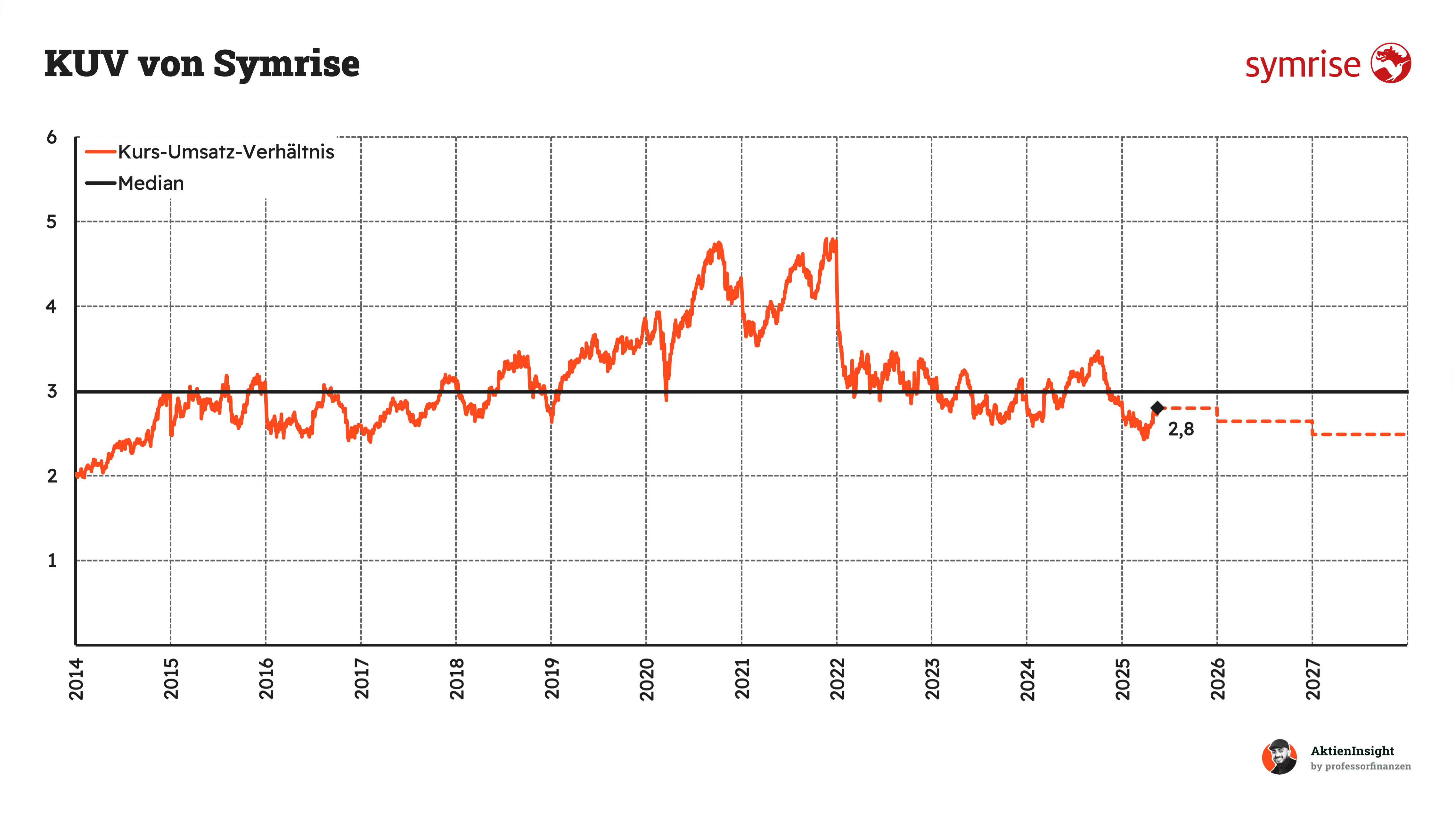

Das Kurs-Umsatz-Verhältnis von Symrise liegt bei 2,8. Von 2014 bis 2022 ist es gestiegen und hat sich seitdem auf etwa 3,0 korrigiert. Aktuell liegt es ca. 7 % unter dem historischen Schnitt.

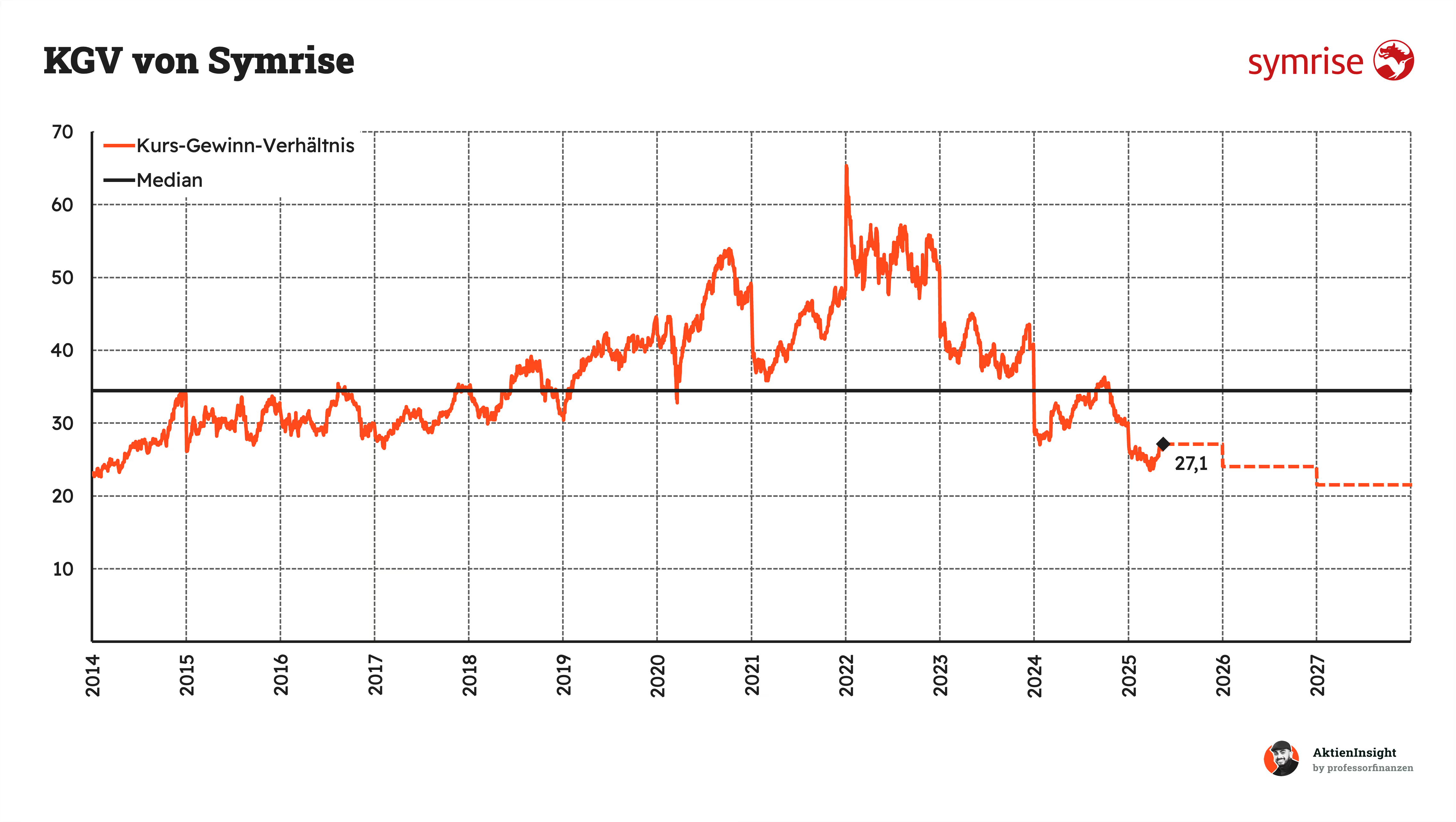

Das Kurs-Gewinn-Verhältnis (KGV) von Symrise ist in den letzten 10 Jahren immer weiter gestiegen. Aktuell liegt es aber wieder unter dem Median von 37,1 und damit etwa 25 % unter dem historischen Schnitt. Die KGV-Bewertung war zwischen 2022 und 2023 etwas höher, da der Gewinn etwas rückläufig war.

Durch starkes Gewinnwachstum soll sich die KGV-Bewertung in den nächsten 2 Jahren nochmal stark abbauen.

Symrise DCF-Modell

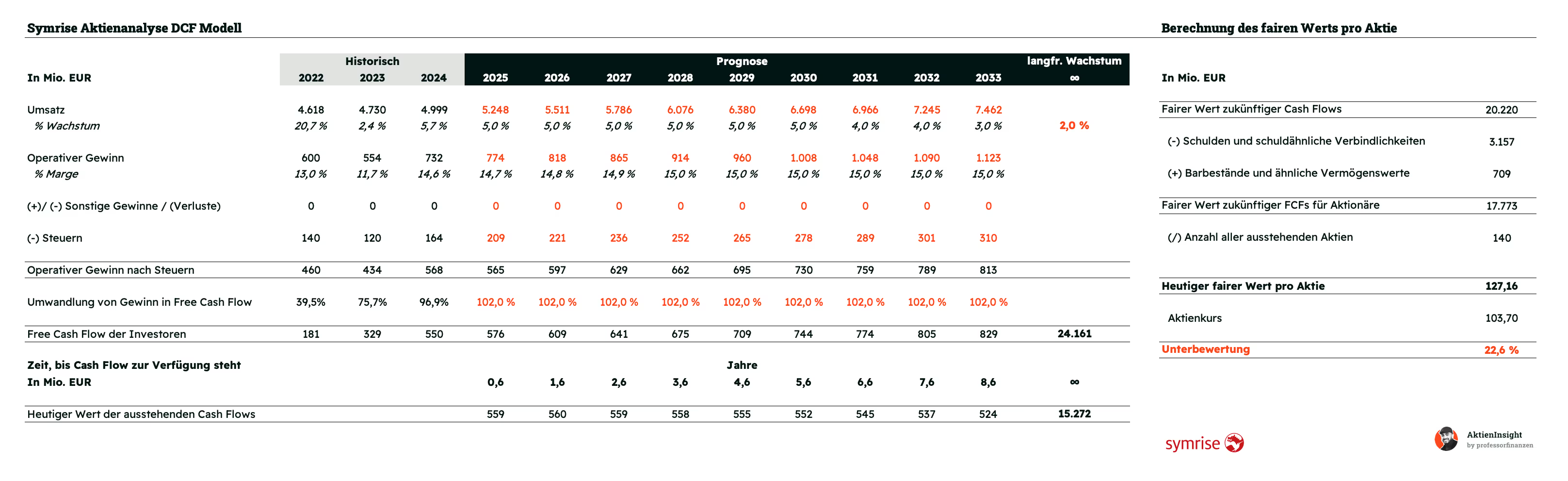

Für die Bewertung der Symrise Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Beim Umsatzwachstum gehen wir von langfristig 5 % Wachstum pro Jahr aus, das ist die untere Management Guidance des organischen Wachstums. Zum Ende des Jahrzehnts verlangsamt es sich bis auf 3-4 %. Langfristig sinkt es auf 2 % im Tempo der Inflation.

Durch Übernahmen könnte das Wachstum noch höher ausfallen, wir bleiben aber lieber etwas konservativ und lassen uns gerne positiv überraschen.

Die EBIT-Marge soll sich etwas verbessern. Symrises Marge hat sich in der Historie wenig bewegt. Durch die neue Strategie möchte das Management allerdings profitabler werden. Wir gehen von 15 % aus. Nahrungszusatzstoffe haben außerdem eine Marge von unter 10 %, wodurch Symrises EBIT-Marge im Wachstum begrenzt wird.

Ergebnis

Im DCF-Modell erhalten wir für Symrise einen fairen Kurs von 127,16 Euro bzw. 22,6 % Unterbewertung. Damit kommt Symrise auf eine Renditeerwartung von 8,4 % pro Jahr. Das ist recht attraktiv, wenn man das nichtzyklische Geschäftsmodell berücksichtigt.

Fazit

Führend für Aromen. Symrise ist einer der größten 4 Aromenhersteller der Welt. Sie stellen die Stoffe her, die den Geschmack und Duft von Lebensmitteln definieren. Damit sind sie der wichtigste Zulieferer der Konsumgüterbranche.

Burggraben durch Rezepte. Die Stärke dieses Geschäfts sind die nichtzyklischen Umsätze und die geheimen Aroma-Rezepte. Symrise entwickelt Aromen für Produkte wie einen Danone-Joghurt und behält die Formel für den Geschmack. Dadurch sichern sie sich langfristige Umsätze, wenn das Produkt erfolgreich ist.

Zukünftiges Wachstum mit Tierfutter und Zusatzstoffen. Symrise setzt besonders auf Tierfutter und auf Stoffe, die die Konsistenz von Lebensmitteln beeinflussen. So erweitern sie ihr Potenzial. Die Tierfutterstrategie war besonders erfolgreich. Symrise ist einer der größten Zulieferer. Aromen als Branche liefern aber insgesamt gutes Wachstum zwischen 3 % und 4 % pro Jahr.

Solides Wachstum. Symrise ist in den letzten 10 Jahren inkl. Übernahmen um 9,0 % pro Jahr gewachsen. Es gab keine richtigen Rücksetzer. Die Marge ist eher mittelmäßig, aber stabil bei 13 % bis 15 %. In Zukunft möchte Symrise mit 5-7 % pro Jahr wachsen. Auch als Dividendenwert könnte Symrise attraktiv werden mit 1,2 % Rendite.

Risiko: Wettbewerb. Symrises größtes Risiko ist die hohe Verschuldung. Der harte Wettbewerb in der Branche könnte sich intensivieren.

Historisch sinkende Bewertung. Symrise hat ein KGV 2025e von 27,1, das ist deutlich unter dem historischen Schnitt. In den kommenden Jahren soll der Gewinn dazu schneller wachsen. In unserem DCF-Modell kommen wir auf rund 23 % Unterbewertung.

Wir finden die Symrise Aktie kaufenswert. Wir rechnen mit 8,4 % Rendite pro Jahr beim Kurs von 103,70 Euro. Symrise ist ein toller Spezialwert aus Deutschland und eine gute Ergänzung für den Grundstoffsektor im Depot. Uns gefällt das nichtzyklische Geschäftsmodell und die breite Diversifikation.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikel keine Aktien von Symrise