.avif)

.avif)

Synopsys Aktienanalyse

.webp)

Einleitung

Synopsys ist ein unsichtbarer Riese und trotzdem steckt das Unternehmen in fast jedem modernen Chip. Egal ob in Smartphones, Rechenzentren oder selbstfahrenden Autos: Bevor ein Chip produziert wird, läuft er durch die EDA Software von Synopsys. EDA steht für Electronic Design Automation und was nach technischer Nische klingt, ist in Wahrheit das Rückgrat der Halbleiterindustrie mit enormer Bedeutung für KI, Cloud und das Internet der Dinge.

Die Nachfrage zieht kräftig an. Immer kleinere Strukturen, immer komplexere Designs: Moderne Chips sind ohne automatisierte Entwicklungssoftware kaum mehr realisierbar. Synopsys liefert nicht nur diese Werkzeuge, sondern auch vorgefertigte Chip-Bausteine, sogenannte IPs, die Kunden wie AMD oder Qualcomm direkt in ihre Produkte integrieren. Mit der Übernahme von Ansys will man sich nun zusätzlich in der physikalischen Simulation etablieren. Das eröffnet neue Wachstumspfade.

Natürlich ist das kein Selbstläufer. Längere Genehmigungsprozesse, geopolitische Spannungen und der hohe Forschungsaufwand bringen Risiken mit sich. Doch wer auf technologische Dominanz, Preissetzungsmacht und strukturelles Wachstum setzen will, findet hier ein echtes Qualitätsunternehmen. Wer jetzt nicht genauer hinschaut, könnte einen der klaren Gewinner der digitalen Dekade übersehen.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Electronic Design Automation (EDA)

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Discounted-Cash-Flow-Bewertung - Fazit

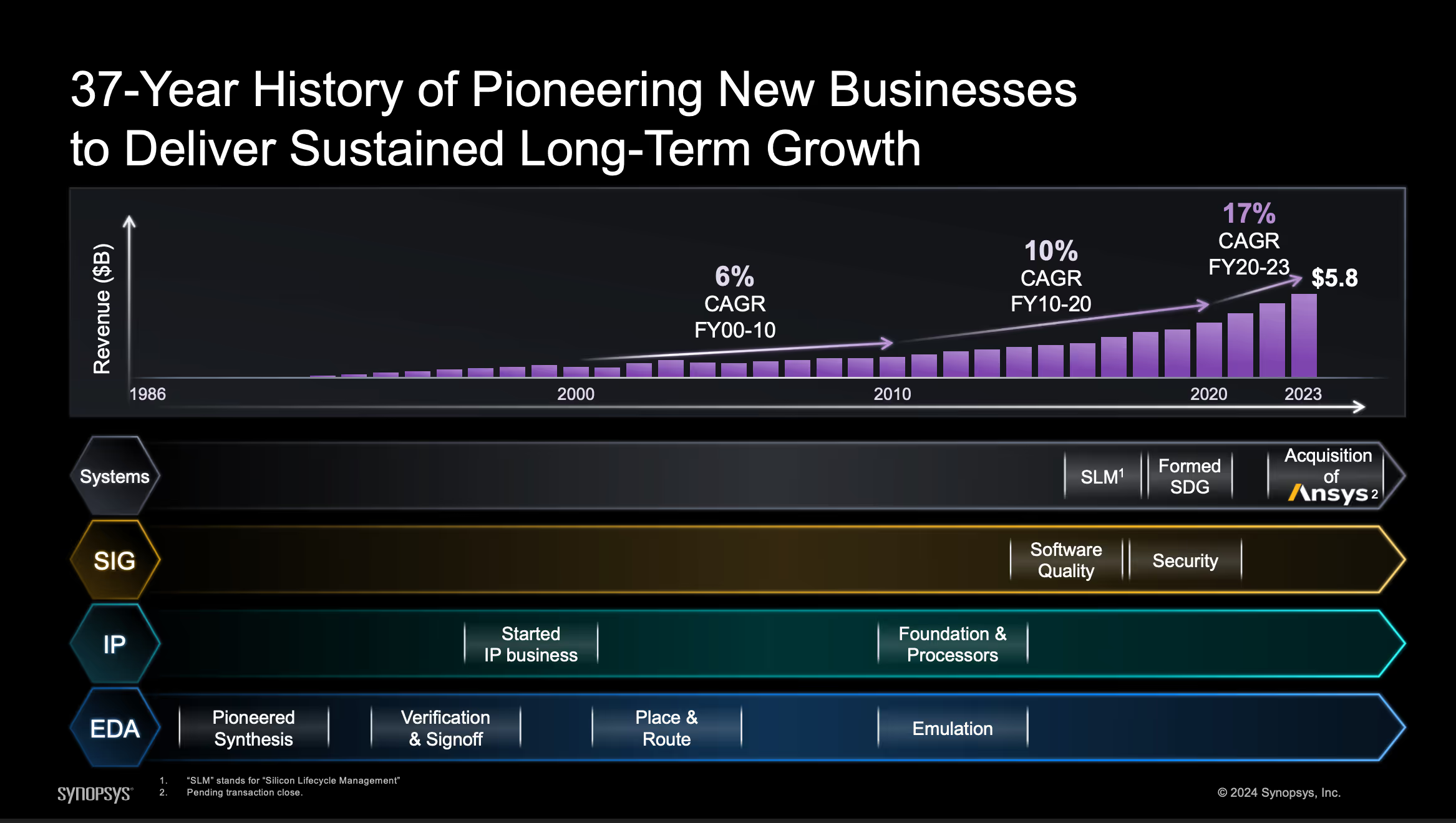

Geschichte

Management & Aktionärsstruktur

Sassine Ghazi

Sassine Ghazi (50 Jahre) ist seit Januar 2024 der CEO von Synopsys. Er folgte auf Aart de Geus, den Mitgründer und langjährigen CEO, der nun Executive Chair ist. Ghazi hat 1998 als Application Engineer bei Synopsys angefangen. Davor war er Designingenieur bei Intel. Er durchlief verschiedene Rollen, vom Vertrieb über die Produktentwicklung bis hin zum COO ab August 2020. Ab November 2021 war er President & COO, bevor er zum CEO ernannt wurde. In seiner Zeit als General Manager des Design-Geschäfts brachte er wichtige Tools wie die Fusion Design Platform, Synopsys.ai und SiliconMAX auf den Markt. Unter seiner Führung als COO erreichte Synopsys Rekordumsätze und hohe Profitabilität.

Ghazi hat einen Bachelor in Betriebswirtschaft von der Lebanese American University, einen Bachelor of Science in Elektrotechnik vom Georgia Institute of Technology und einen Master of Science in Elektro- und Computertechnik von der University of Tennessee. Diese Kombination aus Technik- und Business-Know-how passt gut zu seiner Rolle, in der es sowohl um technologische Tiefe als auch um strategische Entscheidungen geht.

Während seiner Amtszeit gab es einige bedeutende Punkte. Er treibt aktuell das geplante 35-Milliarden-Dollar-Ansys-Übernahmeprojekt voran, um Synopsys stärker in Richtung Systemlösungen zu entwickeln. Zudem steuert er das Unternehmen durch geopolitische Herausforderungen wie die Exportbeschränkungen gegenüber China. Damit zeigt er strategisches Geschick, technologische Kompetenz und ein gutes Gespür für globale Risiken. Insgesamt wirkt er gut geeignet für die Rolle.

Vergütung

Sassine Ghazis Gehalt hat vier Bestandteile:

- 3 % Festgehalt. Im Jahr 2024 erhielt Ghazi ein Grundgehalt von 802.788 Dollar. Das Basisgehalt wird unabhängig vom Unternehmenserfolg gezahlt und liegt laut interner Benchmark auf dem unteren Quartil vergleichbarer CEO-Positionen.

- 10 % kurzfristiger Bonus. Über den sogenannten „Executive Incentive Plan“ (EIP) erhielt Ghazi 2,688 Millionen Dollar. Der Bonus basiert auf mehreren Faktoren: dem Umsatz, der operativen Marge, dem Umsatz-Backlog für das Folgejahr sowie einem langfristigen Umsatz-Backlog. Insgesamt waren bis zu 225 % des Zielbonus möglich. Bewertet wurden unter anderem der Erfolg bei der Ansys-Übernahme und das organische Umsatzwachstum.

- 74 % langfristige Aktienvergütung. Der größte Teil entfiel auf sogenannte Stock Awards im Wert von rund 20,2 Millionen Dollar. Diese bestehen aus RSUs (zeitabhängige Aktienrechte) und PRSUs (leistungsabhängige Aktienrechte). Die PRSUs basieren auf zwei Faktoren: dem Umsatzwachstum über drei Jahre (CAGR) und einem relativen TSR-Vergleich zur IT-Branche im S&P 500. Je nach Zielerreichung kann sich der Wert um bis zu 25 % nach oben erhöhen oder auf null reduzieren.

- 13 % Aktienoptionen. Zusätzlich erhielt Ghazi Optionen im Wert von 3,75 Millionen Dollar, die über vier Jahre gestaffelt freigegeben werden. Diese sind nur dann werthaltig, wenn der Aktienkurs langfristig steigt.

Das Gesamtgehalt betrug 2024 rund 27,4 Millionen Dollar. Der hohe Anteil an langfristiger Vergütung, kombiniert mit anspruchsvollen Kriterien, sorgt für eine enge Bindung an nachhaltige Unternehmensziele. Positiv hervorzuheben ist die Verbindung von Umsatzwachstum und relativer Kursentwicklung. Eine Schwäche bleibt die begrenzte Transparenz bei der konkreten Zielhöhe für das langfristige Umsatzwachstum.

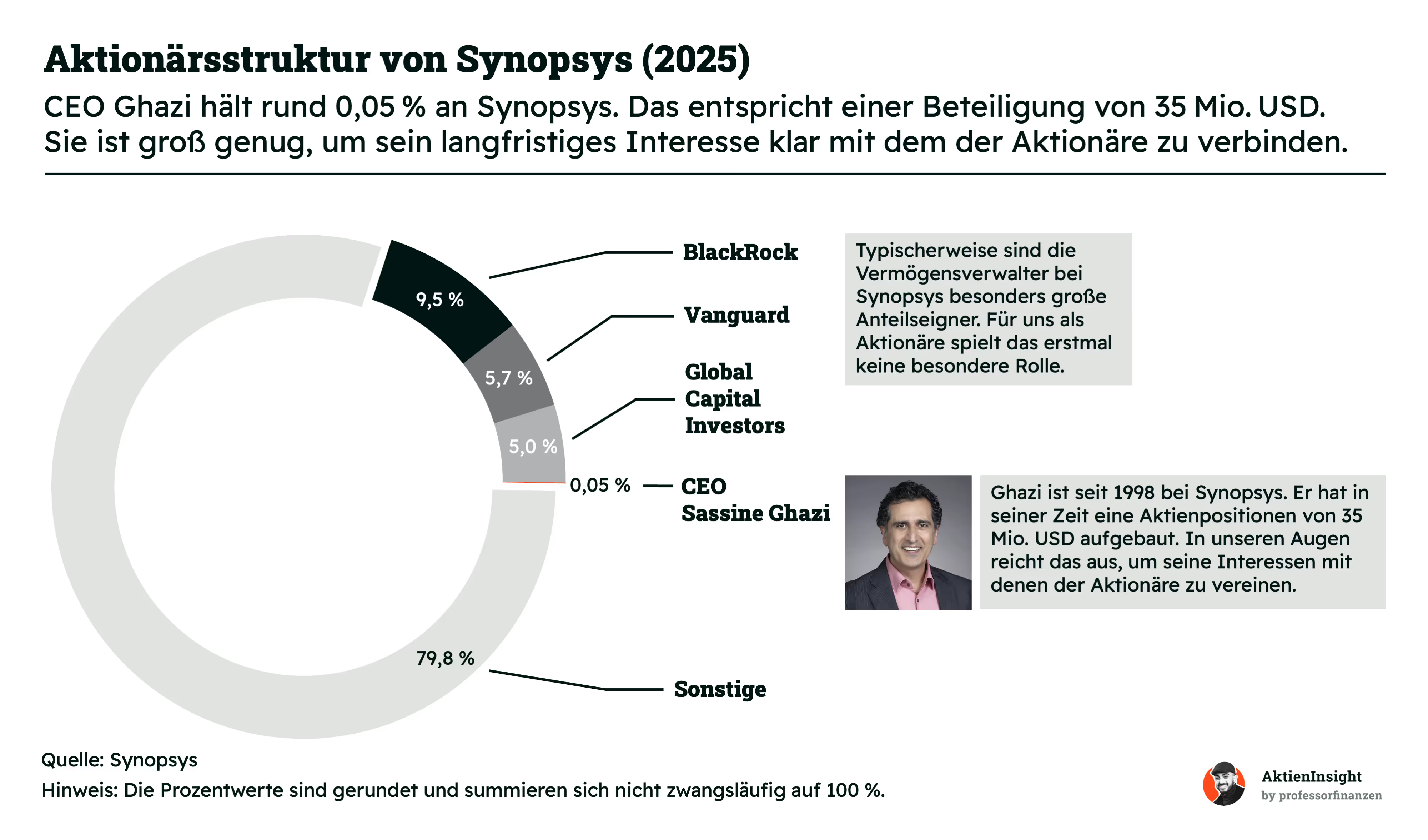

Aktionärsstruktur

Synopsys hat keinen dominanten Großaktionär. Stattdessen liegt der größte Teil der Aktien bei klassischen Vermögensverwaltern wie Vanguard und BlackRock. Auch Global Capital Investors hält mit 5 % eine nennenswerte Position. Diese Investoren agieren meist passiv und üben wenig direkten Einfluss auf das Unternehmen aus. Eine führende Aktionärsgruppe mit klarer strategischer Ausrichtung gibt es somit nicht.

CEO Ghazi hält selbst rund 0,05 % der Anteile an Synopsys. Das entspricht einem Aktienpaket im Wert von etwa 35 Millionen Dollar. Für einen aktiven CEO ist das eine beachtliche Summe. Seine Interessen sind dadurch eng mit dem langfristigen Unternehmenserfolg und dem Aktienkurs verknüpft. Gerade weil ein großer Teil seiner Vergütung in Form von Aktien erfolgt, kann sich diese Beteiligung weiter vergrößern. Das erhöht den Anreiz, auf nachhaltige Kurssteigerungen zu setzen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

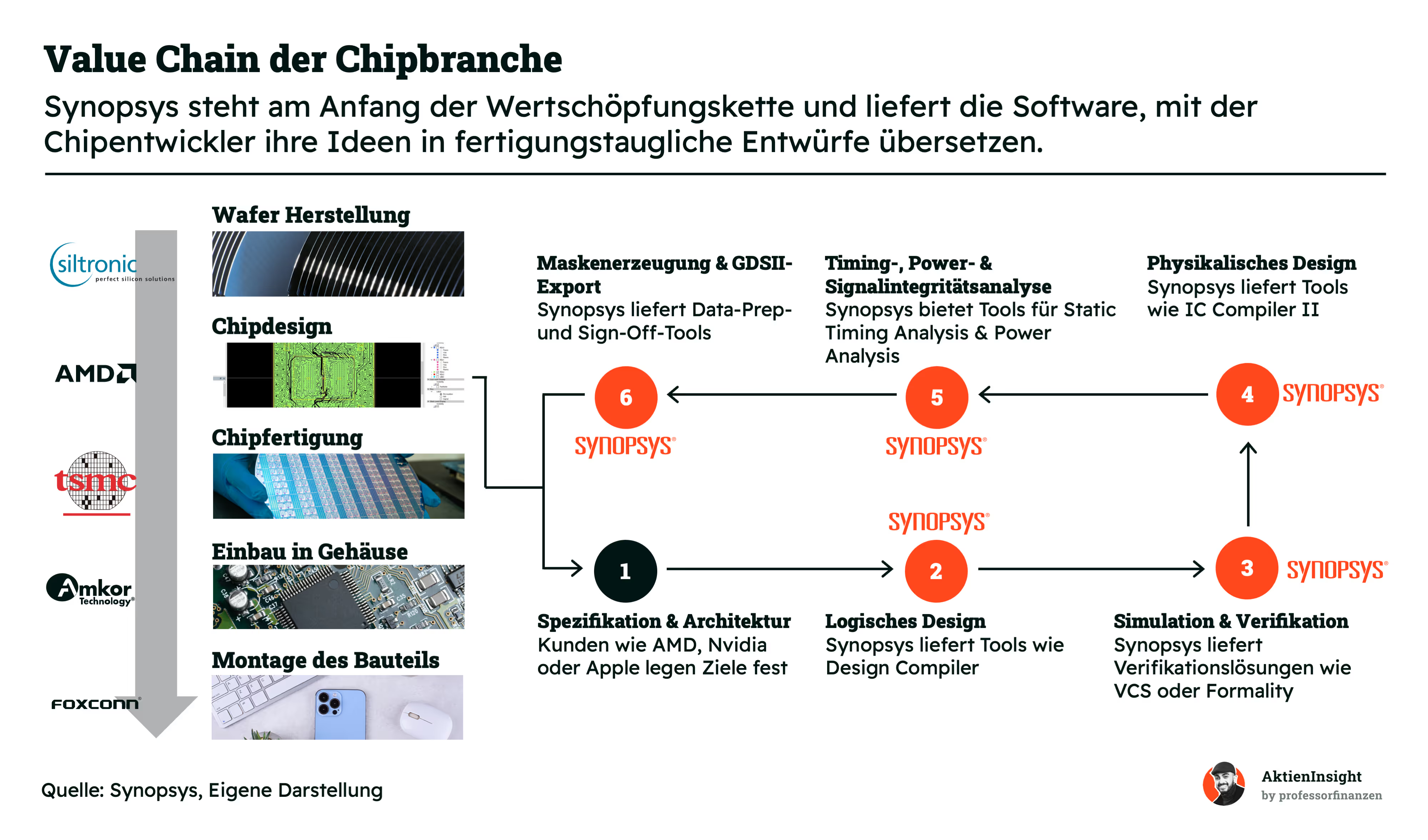

Synopsys liefert die Software, die moderne Chipentwicklung überhaupt erst möglich macht. Das Unternehmen steht am Anfang der Wertschöpfungskette und ist essenzieller Partner für nahezu jeden Chiphersteller.

Die Entwicklung eines Halbleiterchips beginnt lange vor der eigentlichen Fertigung. Kunden wie AMD, Nvidia oder Apple definieren zunächst die Anforderungen an einen Chip. Synopsys unterstützt diesen Prozess mit Softwarelösungen für Architekturplanung und Systemmodellierung.

Im nächsten Schritt folgt das logische Design. Synopsys liefert mit dem Design Compiler eine zentrale Plattform, auf der die Schaltpläne des Chips in eine funktionale Logik übersetzt werden. Anschließend werden diese Entwürfe mit Verifikationslösungen wie VCS oder Formality simuliert und getestet.

Sind die funktionalen Tests abgeschlossen, beginnt das physikalische Design. Hier wird aus der abstrakten Logik ein konkreter, fertigungstauglicher Chipplan. Synopsys begleitet diesen Prozess mit Software wie dem IC Compiler II. Danach folgt die Analyse von Timing, Stromverbrauch und Signalqualität mit weiteren spezialisierten Tools von Synopsys.

Im letzten Schritt wird das finale Layout in ein fertigungstaugliches Format überführt. Auch dieser Export sowie die Vorbereitung für die Maskenerzeugung erfolgen mit Synopsys-Lösungen. Erst danach beginnt bei Unternehmen wie TSMC die eigentliche Chipfertigung.

Synopsys nimmt eine Schlüsselrolle in der Halbleiterindustrie ein. Die Tools des Unternehmens sind technologisch führend und in vielen Fällen alternativlos. Die starke Abhängigkeit entsteht durch die hohe Komplexität und den Integrationsgrad der Software.

Ein Anbieterwechsel wäre für viele Kunden mit hohen Kosten und Risiken verbunden. Synopsys profitiert zudem von einem stabilen Geschäftsmodell. Ein großer Teil der Umsätze stammt aus langfristigen Lizenzen, Wartungsverträgen und Abonnements.

Das Unternehmen wächst in einem Markt, der durch Trends wie Künstliche Intelligenz, Automatisierung und Digitalisierung angetrieben wird. Da neue Chips immer komplexer werden, steigt der Bedarf an leistungsfähiger EDA-Software. Synopsys ist in dieser Nische unangefochtener Marktführer mit hoher Preissetzungsmacht und attraktiver Marge.

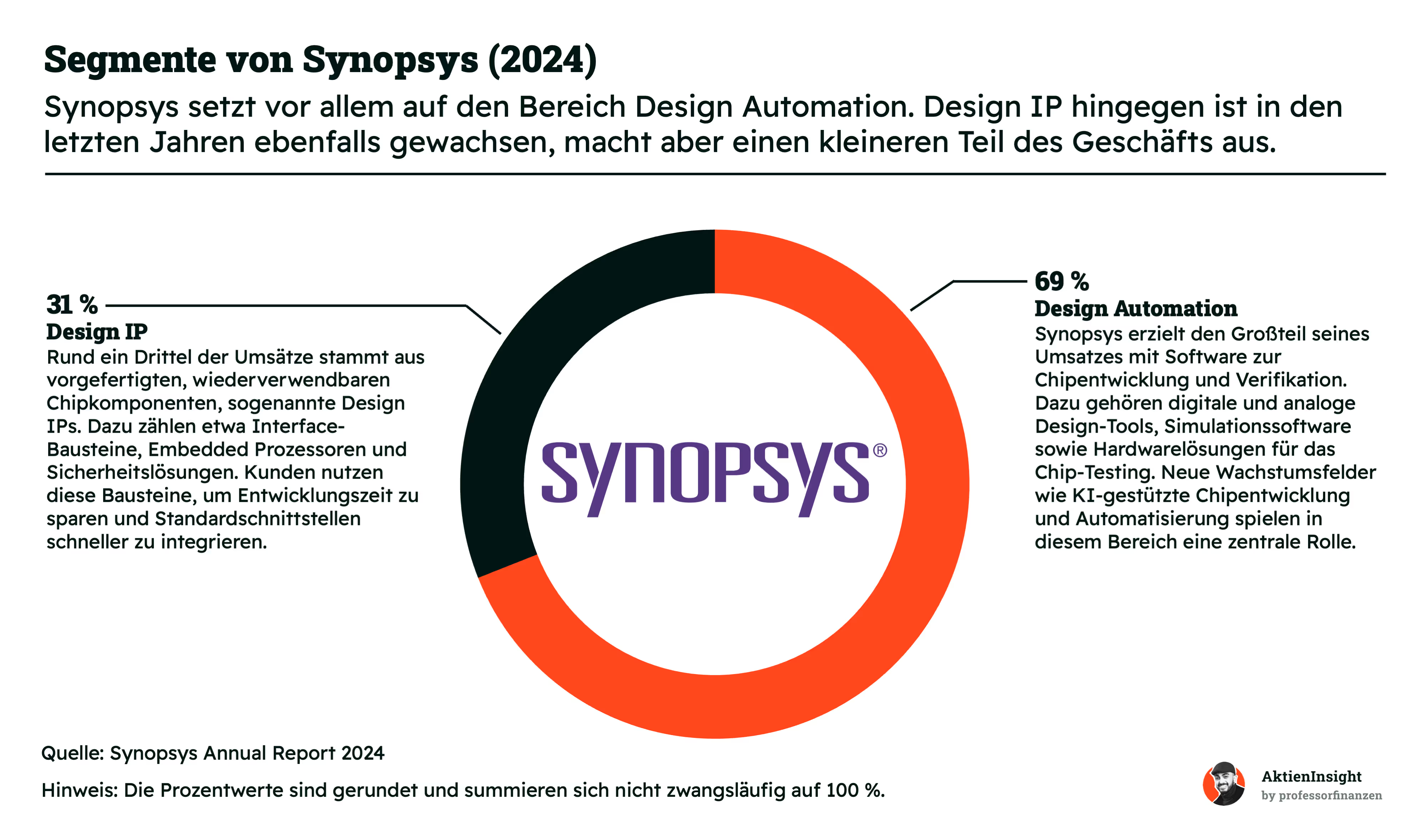

Design Automation (69 %)

Das Softwaregeschäft ist das Rückgrat von Synopsys. Mit einem Umsatz von rund 4,2 Mrd. USD im Jahr 2024 ist der Bereich Design Automation die mit Abstand wichtigste Säule. Hierzu zählen Tools für digitalen und analogen Chipentwurf, Simulations- und Verifikationssoftware sowie Hardwarelösungen für das Chip-Testing. Der Bereich profitiert vom hohen Innovationsdruck in der Halbleiterindustrie. KI-getriebene Designs und neue Fertigungsprozesse sorgen für eine stetig steigende Nachfrage.

Ein wichtiger Wachstumstreiber ist der Einsatz von Künstlicher Intelligenz. Synopsys setzt zunehmend auf KI-basierte Automatisierung innerhalb des Chipdesigns. Diese Lösungen helfen Kunden, Entwicklungszeiten zu verkürzen und die Energieeffizienz zu steigern. Das verschafft Synopsys einen technologischen Vorsprung.

Zusätzliche Impulse kommen aus der Digitalisierung vieler Branchen. Ob Automobilindustrie, Rechenzentren oder Unterhaltungselektronik —fast alle modernen Chips werden mit Tools aus dem Synopsys-Portfolio entwickelt.

Ein weiterer Vorteil ist die hohe Planbarkeit des Geschäfts. Ein Großteil der Umsätze im Bereich Design Automation ist wiederkehrend. Kunden schließen meist mehrjährige Verträge über zeitbasierte Lizenzen ab. Einmal integriert, bleiben die Tools in der Regel dauerhaft im Einsatz. Rund 90 % des Umsatzes stammen aus solchen langfristigen Vertragsmodellen. Das unterstreicht die starke Marktstellung und die Stabilität des Softwaregeschäfts.

Design IP (31 %)

Der Bereich Design IP liefert stabile Umsätze und strategischen Mehrwert. Hier bietet Synopsys vorkonfigurierte Chipkomponenten an, die direkt in Kundenprojekte integriert werden. Dazu gehören Interface-IP wie USB oder Ethernet, Embedded Prozessoren sowie Sicherheitslösungen.

Die Komplexität moderner Chips begünstigt die Nachfrage. Viele Kunden nutzen IP-Bibliotheken, um Entwicklungszeiten zu verkürzen und regulatorische Anforderungen sicher zu erfüllen. Besonders in Hochleistungs- und sicherheitskritischen Bereichen ist Synopsys gut positioniert.

Design IP stärkt zudem die Kundenbindung. Wer auf IP-Komponenten von Synopsys setzt, greift meist auch auf die zugehörigen Softwaretools zurück. Das schafft Cross-Selling-Potenzial und erhöht die Wahrscheinlichkeit langfristiger Kundenbeziehungen.

Länderverteilung

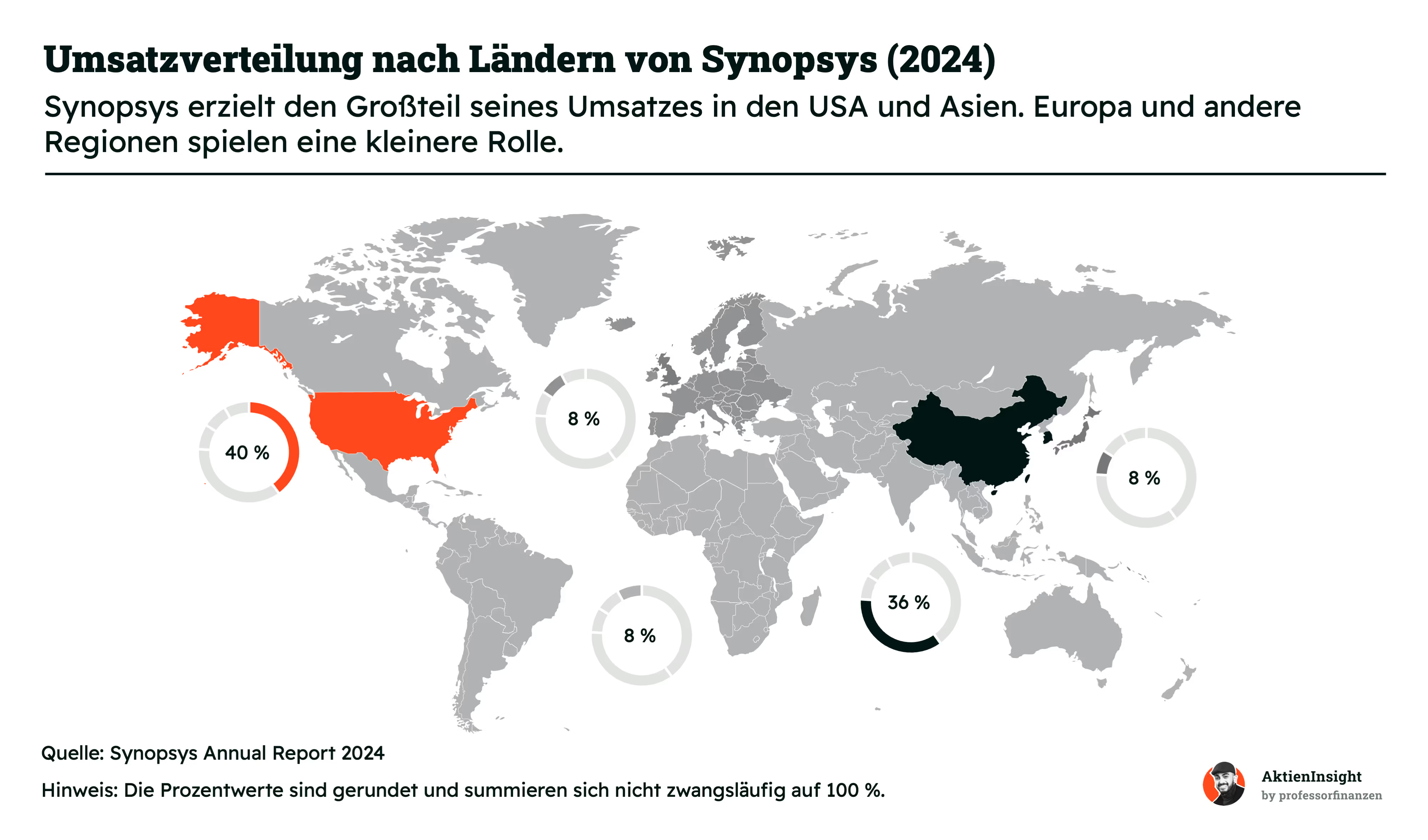

Synopsys erzielt rund 40 % seines Umsatzes in den USA. Der Heimatmarkt ist nicht nur geografisch nah, sondern auch strategisch zentral. Viele der weltweit führenden Tech-Konzerne und Halbleiterentwickler sitzen in den USA und nutzen regelmäßig die Softwarelösungen und IP-Bausteine von Synopsys.

China, Korea und Taiwan stehen gemeinsam für 36 %. Die Region Asien-Pazifik ist das industrielle Zentrum der globalen Halbleiterfertigung. Synopsys profitiert hier von der engen Verzahnung mit Auftragsfertigern, Chipdesignern und Technologiegruppen, die zunehmend auf automatisierte Designprozesse setzen.

Europa trägt 8 % zum Umsatz bei. Zwar gewinnt der europäische Halbleitermarkt an politischer Bedeutung, doch die industrielle Nachfrage ist im Vergleich zu den USA und Asien noch begrenzt. Synopsys ist dennoch mit großen Kunden im Automobil- und Industriebereich vertreten.

Japan erzielt ebenfalls 8 % Umsatzanteil. Die alternde Bevölkerung und der hohe Automatisierungsgrad in Industrie und Konsumelektronik sorgen für eine stabile Nachfrage. Synopsys ist dort seit vielen Jahren etabliert.

Weitere 8 % entfallen auf den Rest der Welt. In Schwellenländern wie Indien oder Regionen wie Kanada und dem Nahen Osten setzt Synopsys auf langfristiges Wachstum — vor allem durch neue Halbleiterinitiativen und wachsende Digitalisierung.

Übernahme von Ansys

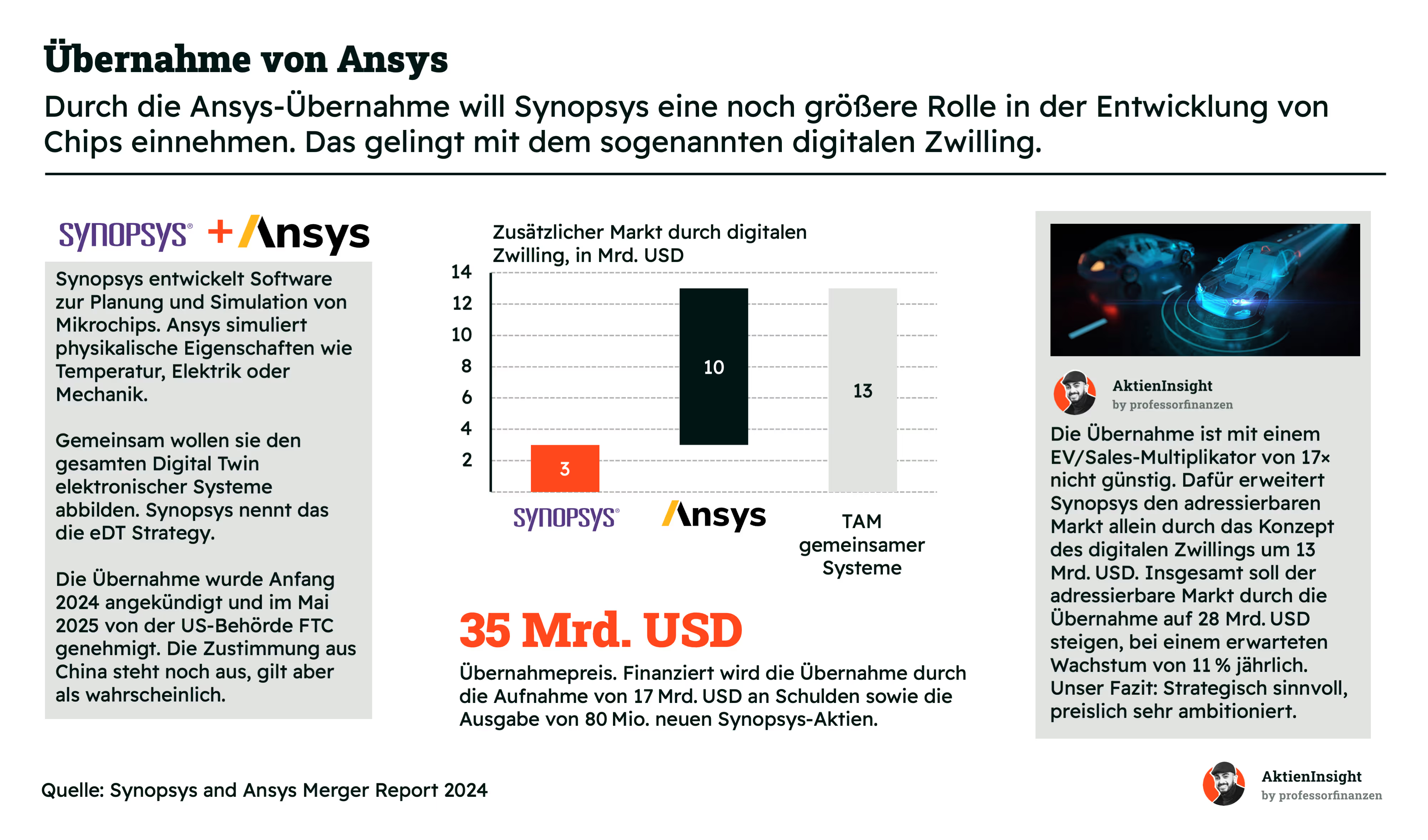

Mit der geplanten Übernahme von Ansys baut Synopsys seine Position im Bereich der Chipentwicklung deutlich aus. Ziel ist es, den gesamten Entwicklungsprozess von Design bis zur physikalischen Simulation aus einer Hand anzubieten. Das gelingt durch die Kombination klassischer EDA-Software mit den Simulationslösungen von Ansys.

Ansys ist führend in der Simulation physikalischer Eigenschaften wie Temperatur, Elektrik oder Mechanik. Gemeinsam wollen beide Unternehmen den sogenannten digitalen Zwilling elektronischer Systeme abbilden. Dadurch erweitert sich der adressierbare Markt von Synopsys um 13 Mrd. USD. Insgesamt ergibt sich so ein neues Marktpotenzial von 28 Mrd. USD mit einem erwarteten jährlichen Wachstum von 11 %.

Die Übernahme wurde Anfang 2024 angekündigt und im Mai 2025 von der US-Wettbewerbsbehörde FTC genehmigt. Die Zustimmung in China steht noch aus, gilt aber als wahrscheinlich. Der Kaufpreis beträgt 35 Mrd. USD und wird zu 69 % in Aktien und zu 31 % in bar finanziert.

Die Bewertung liegt mit einem EV/Sales-Multiplikator von 17x am oberen Ende. Aus strategischer Sicht ist die Übernahme jedoch sinnvoll. Synopsys sichert sich den Zugang zu neuen Kundengruppen und stärkt seine Position im Markt für komplexe Systemdesigns.

Strategie von Synopsys

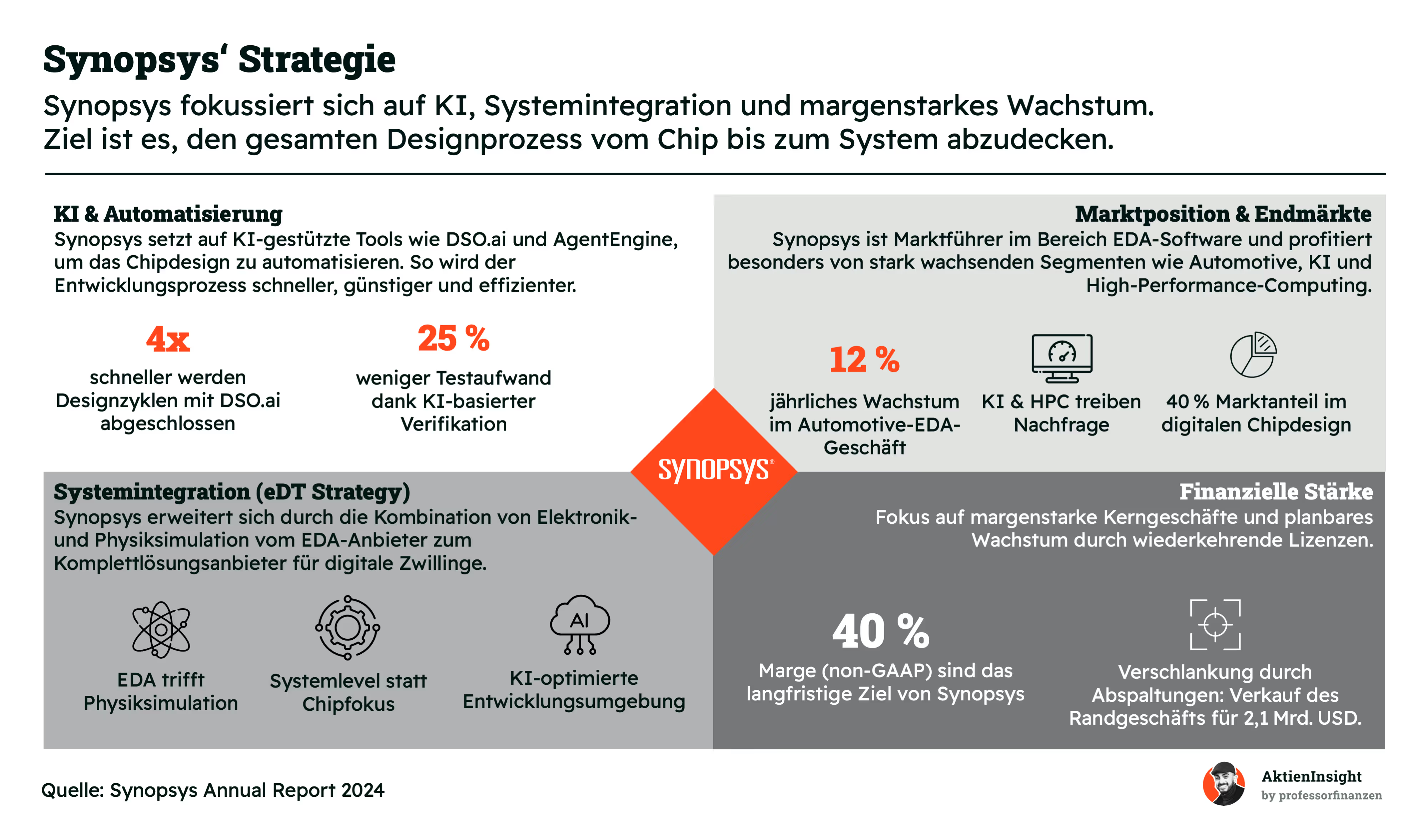

Synopsys verfolgt eine klare Wachstumsstrategie, die auf drei Säulen beruht: Künstliche Intelligenz, Systemintegration und margenträchtiges Kerngeschäft. Ziel ist es, den gesamten Designprozess vom einzelnen Chip bis hin zum kompletten elektronischen System abzudecken.

Ein zentrales Element ist der Einsatz von KI. Mit Lösungen wie DSO.ai und AgentEngine automatisiert Synopsys große Teile des Chipdesigns. Das beschleunigt Entwicklungszyklen und reduziert den Testaufwand deutlich. Designprojekte können laut Unternehmen bis zu viermal schneller abgeschlossen werden, gleichzeitig sinkt der Testaufwand um 25 %.

Mit der sogenannten eDT-Strategie (electronic Digital Twin) rückt Synopsys näher an die vollständige Systemintegration. Durch die geplante Übernahme von Ansys sollen künftig auch physikalische Effekte wie Wärme, Stromfluss oder Materialverhalten simuliert werden können. Das ermöglicht es, Chips und Systeme als digitale Zwillinge komplett virtuell zu testen.

Besonders stark ist Synopsys in wachstumsstarken Endmärkten positioniert. Dazu zählen Anwendungen in der Automobilindustrie, Künstliche Intelligenz und Hochleistungsrechner. Im Bereich Automotive-EDA liegt das erwartete jährliche Wachstum bei 12 %. Der Marktanteil im digitalen Chipdesign beträgt rund 40 %.

Auch finanziell ist das Unternehmen klar auf Profitabilität ausgerichtet. Das langfristige Ziel liegt bei einer operativen Non-GAAP-Marge von 40 %. Synopsys setzt auf wiederkehrende Lizenzumsätze und hat sich zuletzt durch gezielte Abspaltungen fokussiert, etwa durch den Verkauf des Software-Integrity-Geschäfts für 2,1 Mrd. USD.

Fazit zu Synopsys

Synopsys hat ein starkes, klar fokussiertes Geschäftsmodell. Das Unternehmen ist führend im hochspezialisierten Markt für EDA-Software und generiert den Großteil seiner Umsätze mit digitalen Design-Tools, die für die Entwicklung moderner Mikrochips unerlässlich sind. Wiederkehrende Lizenzerlöse sorgen für planbare Einnahmen, während hohe Markteintrittsbarrieren und technologische Abhängigkeiten der Kunden für eine starke Marktposition sorgen. Die Kombination aus Software, Design-IP und wachsender KI-Integration schafft zusätzliche Skaleneffekte.

Gleichzeitig denkt Synopsys sein Geschäftsmodell strategisch weiter. Durch den Ausbau zum Komplettanbieter für digitale Zwillinge und die geplante Integration von physikalischer Simulation erweitert sich das adressierbare Marktpotenzial deutlich. Das Unternehmen adressiert damit nicht mehr nur einzelne Chipkomponenten, sondern ganze elektronische Systeme. Die konsequente Fokussierung auf margenstarke Geschäftsbereiche, Technologieführerschaft und strukturelle Wachstumstreiber machen das Modell langfristig attraktiv.

Branche

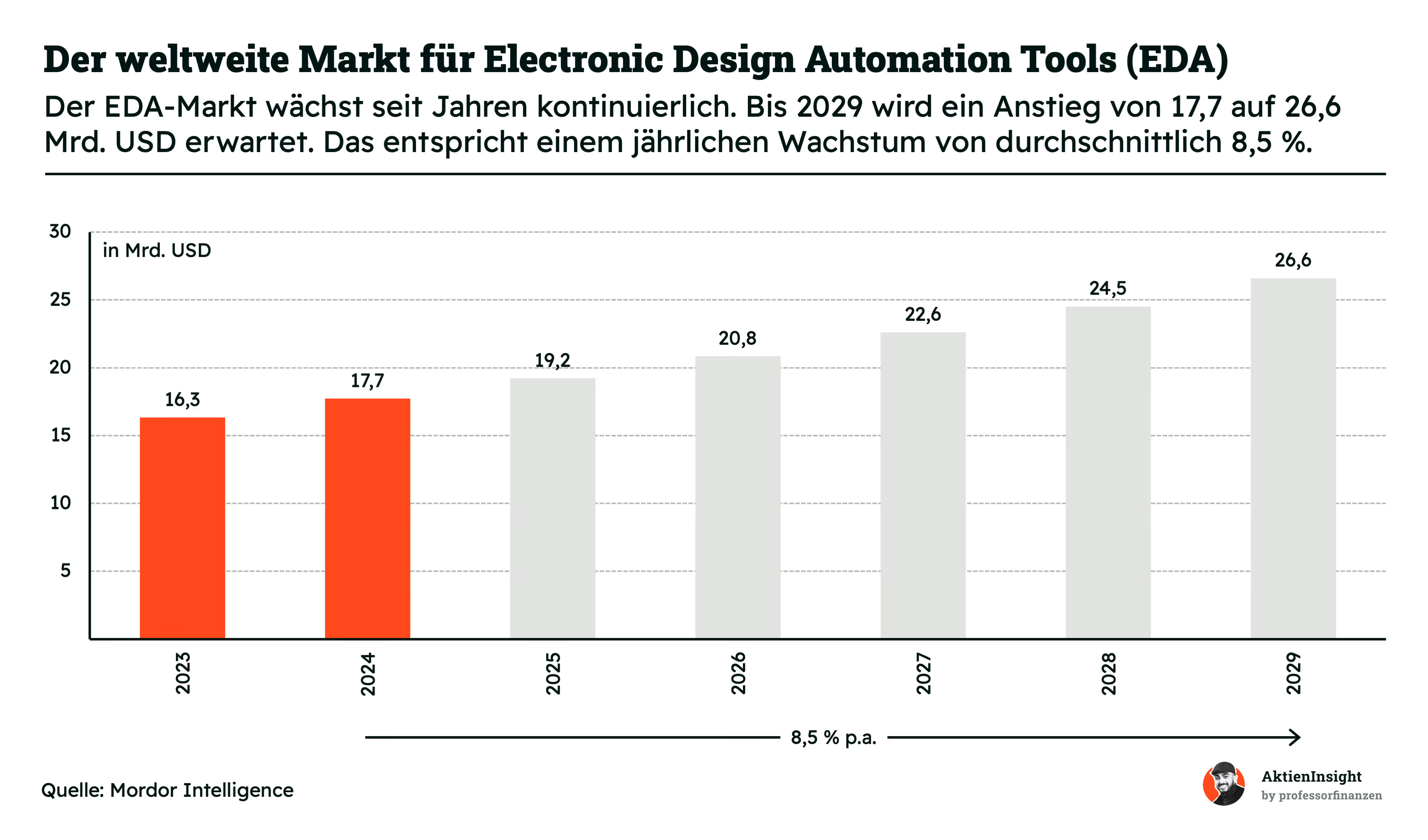

Weltweiter Markt für Electronic Design Automation (EDA)

Synopsys ist in einem hochspezialisierten Wachstumsmarkt tätig: der Entwicklung von Software für den Entwurf und die Prüfung von Mikrochips. Die Nachfrage steigt seit Jahren und dürfte weiter zunehmen.

2024 lag das weltweite Marktvolumen bei 17,7 Mrd. USD. Bis 2029 soll der Markt auf 26,6 Mrd. USD wachsen. Das entspricht einem jährlichen Wachstum von 8,5 %. Damit wächst die Branche schneller als viele andere Technologiemärkte.

Treiber sind die zunehmende Komplexität von Chips, der KI-Boom und die Digitalisierung in nahezu allen Lebensbereichen. Neue Chiparchitekturen für KI, Cloud und autonomes Fahren erfordern moderne Entwicklungsumgebungen. Hier kommt Synopsys ins Spiel.

Zudem entwerfen immer mehr Unternehmen eigene Chips, darunter Apple, Amazon oder Tesla. Auch Startups steigen ein. Diese Kunden sind auf automatisierte Designwerkzeuge angewiesen.

Wachstumspotenzial bietet auch der Einsatz von KI in der Chipentwicklung selbst. KI-basierte Funktionen in der EDA-Software sparen Zeit und Kosten. Gleichzeitig ermöglichen sie den Anbietern, höhere Preise zu verlangen.

Risiken bestehen in der Abhängigkeit von wenigen Großkunden und geopolitischen Spannungen, etwa zwischen den USA und China. Der Wettbewerb ist intensiv und technologisch schnelllebig. Wer den Anschluss verliert, verliert auch Marktanteile.

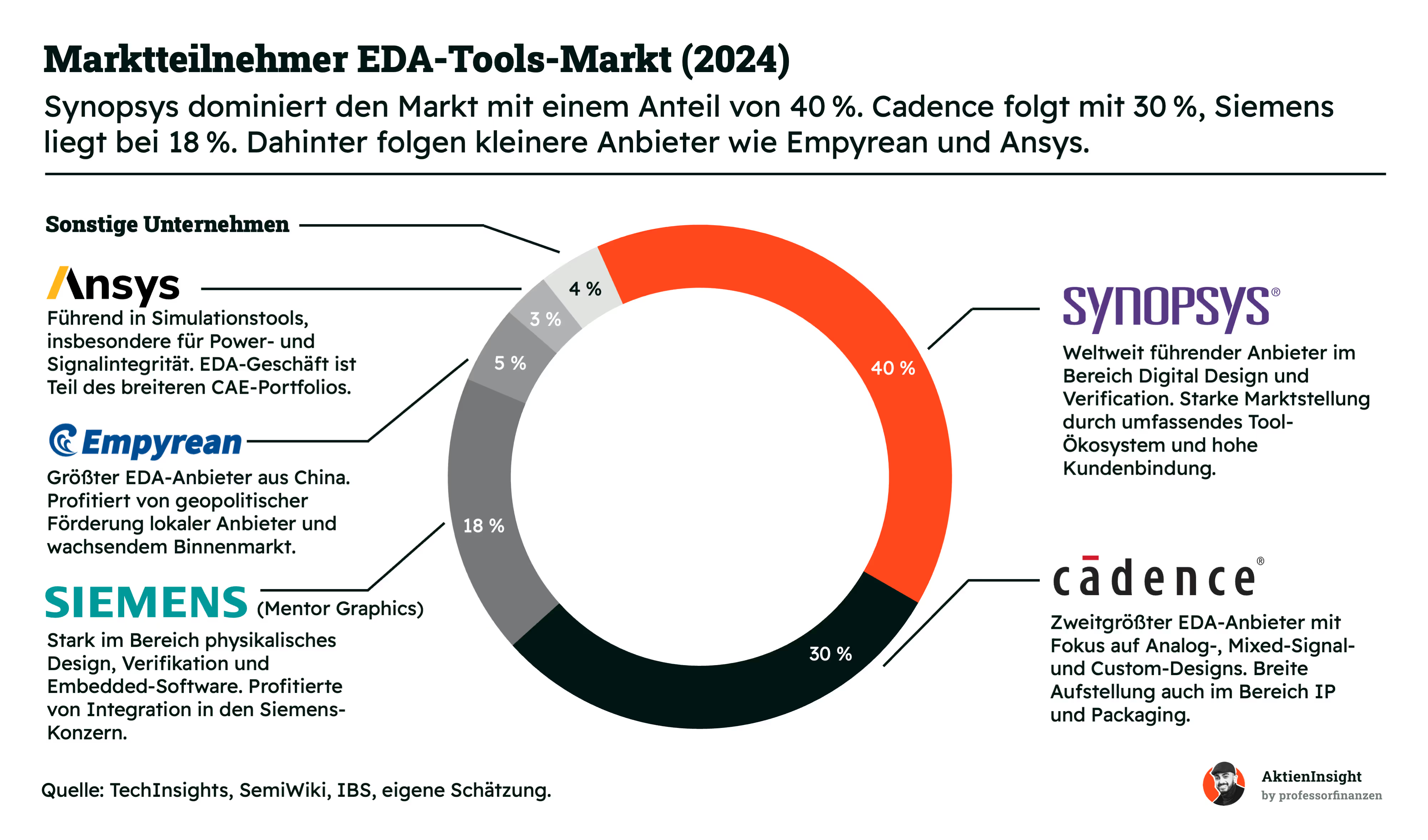

Synopsys ist mit einem Marktanteil von 40 % klarer Marktführer im Bereich der Electronic Design Automation. Das Unternehmen deckt den kompletten Entwicklungsprozess ab und punktet mit einem großen Software-Ökosystem. Die starke Kundenbindung beruht auf der engen technischen Integration und hohen Wechselkosten.

Cadence folgt mit 30 % Marktanteil. Der Anbieter konzentriert sich stärker auf Analog- und Mixed-Signal-Designs sowie auf IP und Packaging. Cadence ist in diesen Bereichen sehr gut positioniert und hat zuletzt ebenfalls von der KI-Welle profitiert.

Siemens (Mentor Graphics) kommt auf 18 %. Der Fokus liegt hier auf physikalischem Design, Verifikation und Embedded-Systemen. Durch die Einbindung in den Siemens-Konzern profitiert das EDA-Geschäft vom Zugang zu Industriekunden, vor allem im Automobil- und Maschinenbau.

Empyrean erreicht rund 5 %. Das chinesische Unternehmen profitiert von staatlicher Förderung und einem wachsenden Binnenmarkt. Die Produkte sind vor allem für nationale Kunden gedacht, die unabhängiger von US-Software werden wollen.

Ansys hält 3 % Marktanteil. Das Unternehmen ist stark bei Simulationslösungen, besonders in Bereichen wie Stromversorgung und Signalintegrität. Das EDA-Geschäft ist Teil des größeren CAE-Angebots von Ansys.

Die restlichen 4 % entfallen auf viele kleine Anbieter, die oft nur Teilbereiche des Designprozesses abdecken. Sie spielen in spezialisierten Nischen eine Rolle, haben aber insgesamt nur begrenzte Marktrelevanz.

Wettbewerbsvergleich

Cadence Design Systems

Cadence Design Systems ist wie Synopsys im Bereich der Electronic Design Automation (EDA) tätig. Das Unternehmen bietet Softwarelösungen an, mit denen Kunden komplexe elektronische Systeme wie Chips oder Leiterplatten entwerfen und simulieren können. Zusätzlich entwickelt Cadence auch Tools für Systemdesign, Verifikation und Packaging. Zu den Kunden zählen führende Halbleiterunternehmen aus der ganzen Welt.

Im Unterschied zu Synopsys ist Cadence im Bereich der vorgefertigten Chip-Komponenten, dem sogenannten IP-Geschäft, schwächer vertreten. Synopsys erzielt hier zusätzliche Umsätze durch den Verkauf von fertigen Schaltkreisdesigns, die von Kunden integriert werden können. Cadence konzentriert sich stärker auf analoge Designs und Systemebenen, während Synopsys seine Kompetenzen aktuell über die geplante Übernahme von Ansys in Richtung Simulation erweitert. Synopsys verfolgt damit eine umfassendere Strategie über die Chipentwicklung hinaus.

Bei den Kennzahlen liegt Cadence beim Wachstum der vergangenen fünf Jahre und bei der EBIT-Marge vorn. Die Marge von fast 30 % ist im Vergleich die höchste. Dafür ist das Unternehmen auch höher bewertet. Sowohl das Kurs-Gewinn-Verhältnis als auch das Verhältnis von Unternehmenswert zu Umsatz und Gewinn liegen deutlich über dem der meisten anderen Unternehmen im Vergleich.

Siemens

Siemens ist ein globaler Industriekonzern mit Aktivitäten in Automatisierung, Energieinfrastruktur, Bahntechnik, Medizintechnik und industrieller Software. Die Softwarelösungen von Siemens sind Teil einer umfassenden Industrieplattform, die physische Produkte über den gesamten Lebenszyklus hinweg begleitet. Ein Teilbereich ist die Simulation und Entwicklung von Systemen, doch der Schwerpunkt liegt im industriellen und nicht im halbleiternahen Bereich.

Im Vergleich zu Synopsys ist Siemens deutlich breiter aufgestellt. Während Synopsys sich auf Software für die Chipentwicklung spezialisiert hat, ist Siemens ein Mischkonzern mit physischer Produktion, Großprojekten und Servicegeschäften. Die Margen bei Siemens sind dadurch geringer, der Kapitalbedarf höher und die Abhängigkeit von Konjunkturzyklen größer. Der Softwareanteil wächst, bleibt aber nur ein Teil des Konzerns.

Bei den Kennzahlen zeigt Siemens Stärken bei der Bewertung. Das Kurs-Gewinn-Verhältnis liegt bei unter 20, ebenso das Verhältnis von Unternehmenswert zu EBIT. Die EBIT-Marge ist mit 12 % allerdings deutlich niedriger als bei den Softwareanbietern. Zudem ist das Umsatzwachstum in den letzten fünf Jahren rückläufig. Wer auf Dividenden setzt, findet bei Siemens mit 2,5 % die höchste Rendite im Vergleich.

Dassault Systèmes

Dassault Systèmes ist ein französischer Anbieter von Software für 3D-Design, Simulation und Produktentwicklung. Besonders bekannt ist das Unternehmen für seine Marke CATIA, die in der Automobil- und Luftfahrtbranche verwendet wird. Darüber hinaus ist Dassault auch in Branchen wie Maschinenbau, Life Sciences und Chemie aktiv. Das Unternehmen bietet eine Plattform für digitale Zwillinge und industrielle Prozesse.

Im Unterschied zu Synopsys liegt der Fokus bei Dassault auf der Entwicklung physischer Produkte und industriellen Designprozessen. Synopsys adressiert primär die Halbleiterbranche mit spezialisierten Tools zur Chipentwicklung. Auch das IP-Geschäft, ein wachstumsstarkes Segment bei Synopsys, fehlt bei Dassault. Dafür deckt Dassault breitere Branchen ab und ist stärker in der klassischen Industrie verankert.

Bei den Kennzahlen zeigt Dassault solide Werte, liegt aber in keinem Bereich an der Spitze. Die EBIT-Marge ist mit knapp 21 % stark, das Umsatzwachstum über zehn Jahre liegt bei etwas über 10 %. Die Bewertung ist okay. Das Kurs-Gewinn-Verhältnis liegt bei rund 30. Positiv fällt die schuldenfreie Bilanz auf. Die Dividendenrendite ist mit 0,9 % vorhanden, aber niedrig.

Synopsys Aktie im Vergleich

Synopsys überzeugt durch ein fokussiertes und wachstumsstarkes Geschäftsmodell. Das Unternehmen kombiniert Software zur Chipentwicklung, ein starkes IP-Geschäft und bald auch physikalische Simulationen durch die Übernahme von Ansys. In einem Markt mit zweistelligen Wachstumsraten ist Synopsys exzellent positioniert. Das Unternehmen wächst seit Jahren zweistellig, ist profitabel und hat keine Nettoschulden.

Im Vergleich zu Cadence ist die Bewertung günstiger, obwohl das Geschäftsmodell ähnlich stark ist. Die EBIT-Marge liegt knapp unter der von Cadence, bleibt aber auf sehr hohem Niveau. Das Umsatzwachstum ist stark. Die Bewertung wirkt erstmal hoch. Im Kapitel “Bewertung” werden wir dem Thema aber genauer nachgehen.

Kennzahlen

AktienInsight-Rating

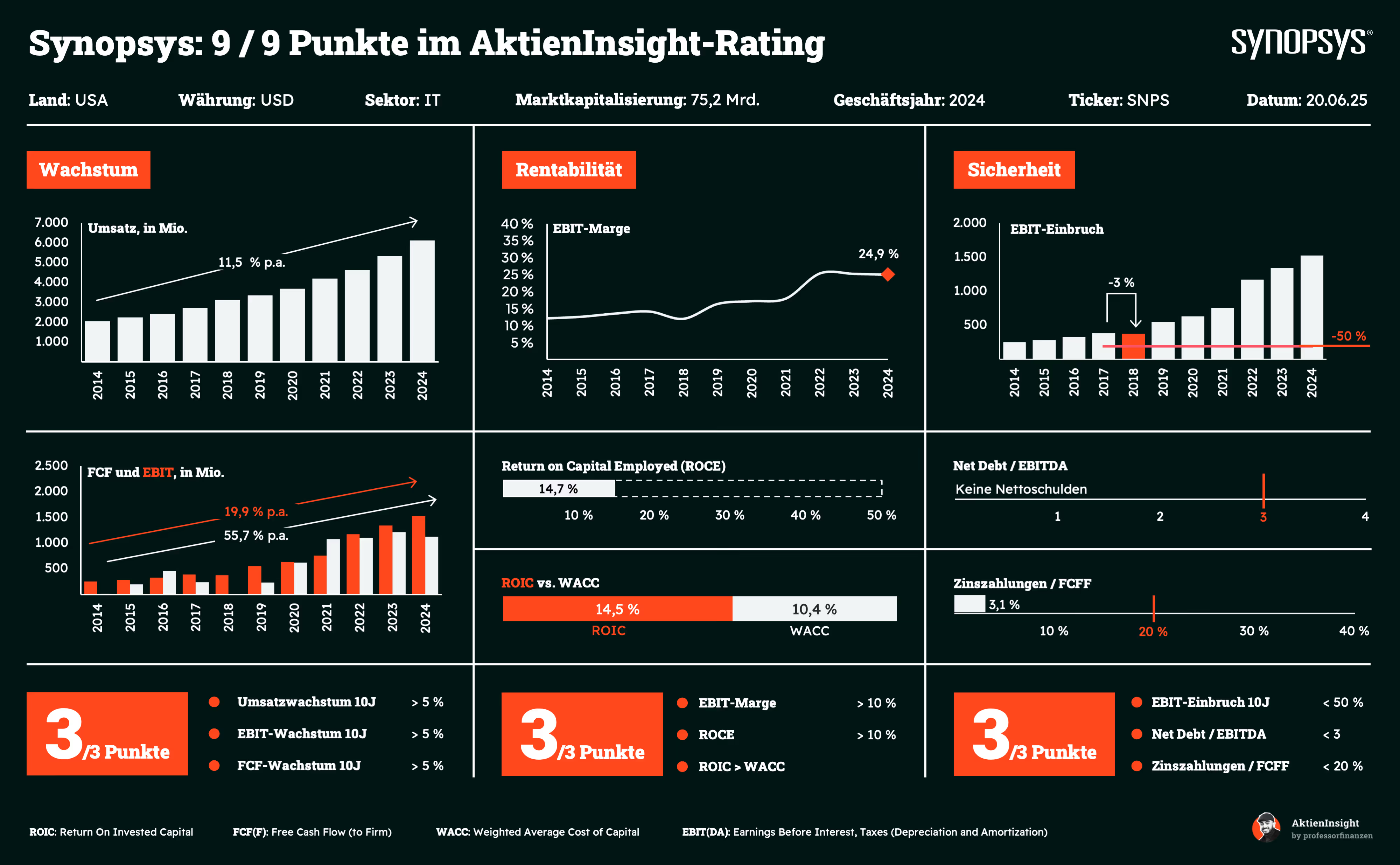

Synopsys erreicht im AktienInsight-Rating die volle Punktzahl: 9 von 9 Punkten. Das Unternehmen überzeugt auf ganzer Linie. Besonders stark sind das Umsatz- und das Free-Cashflow-Wachstum mit durchschnittlich über 10 % pro Jahr. Die EBIT-Marge liegt solide bei knapp 25 %, der ROCE bei 14,7 %. Synopsys weist keine Nettoschulden auf, der EBIT-Einbruch über zehn Jahre ist mit nur 3 % minimal. Auch im direkten Vergleich von ROIC zu Kapitalkosten (WACC) schneidet Synopsys hervorragend ab. Das Gesamtbild: ein hochprofitables, wachstumsstarkes und finanziell sehr stabiles Unternehmen.

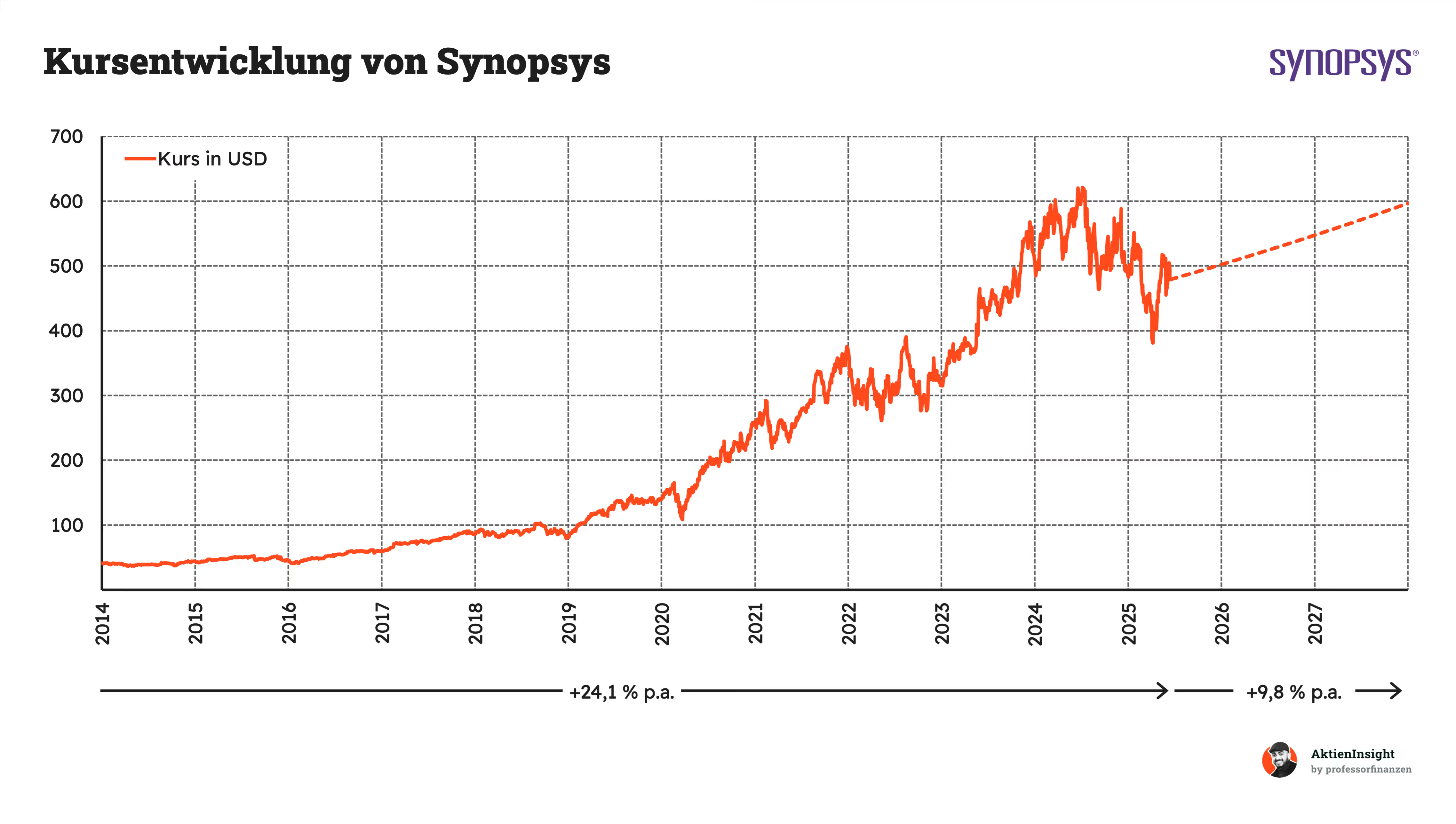

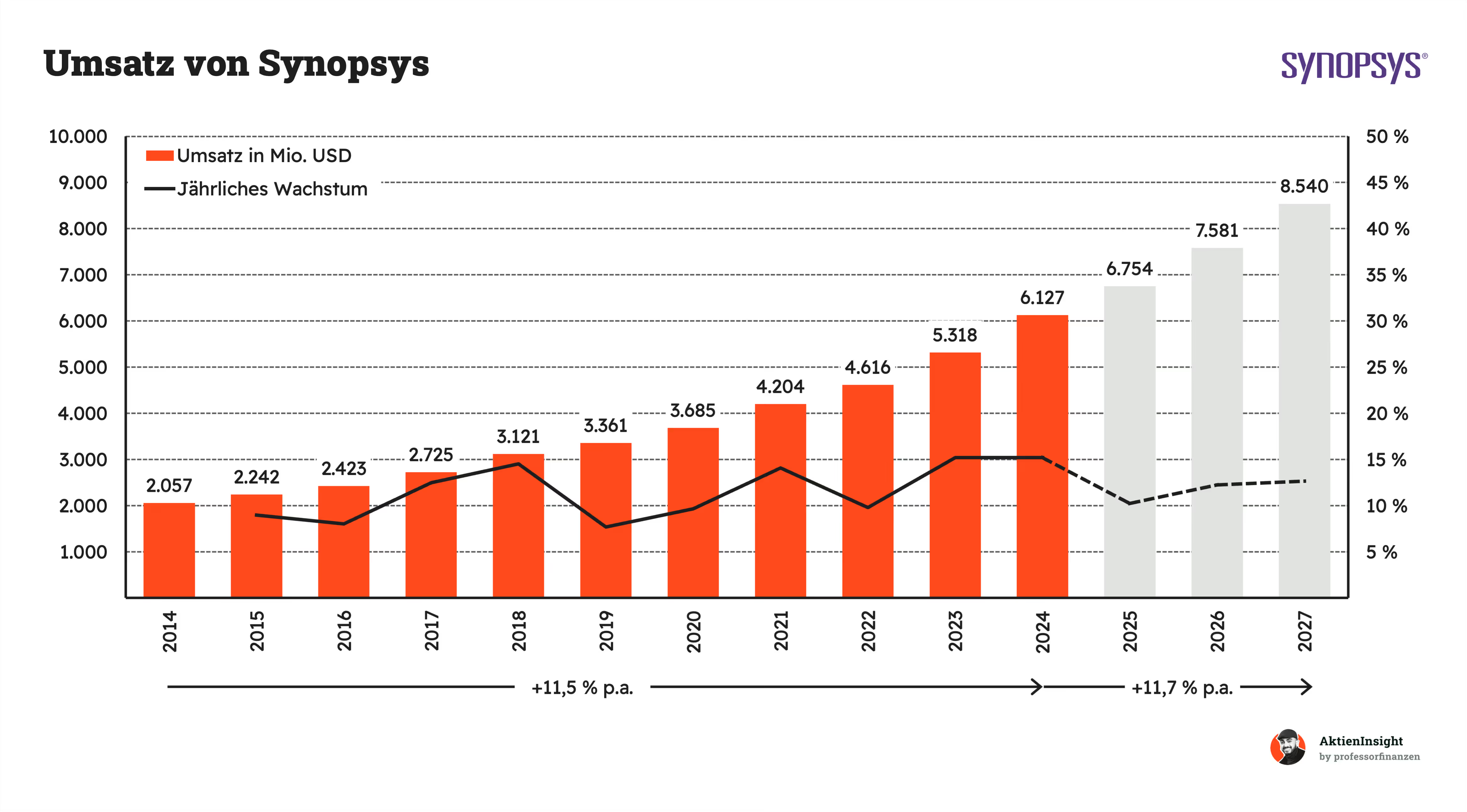

Umsatzentwicklung

Synopsys’ Umsatz ist in den letzten 10 Jahren um durchschnittlich 11,5 % pro Jahr gestiegen. Besonders stark war das Wachstum in den Jahren 2023 und 2024, als die Nachfrage nach Chipdesignsoftware durch KI und Halbleitertrends deutlich anzog. Der Umsatz stieg von rund 2 Milliarden US-Dollar im Jahr 2014 auf über 6 Milliarden US-Dollar im Jahr 2024.

Für die Jahre 2024 bis 2027 erwartet man ein jährliches Wachstum von rund 11,7 %. Die Prognose basiert auf der anhaltenden Nachfrage nach EDA-Software und der geplanten Übernahme von Ansys. Synopsys profitiert vom zunehmenden Einsatz spezialisierter Chips für Künstliche Intelligenz, Automotive sowie Cloud-Infrastruktur und bleibt klar auf Wachstumskurs.

EBIT und Free Cash Flow

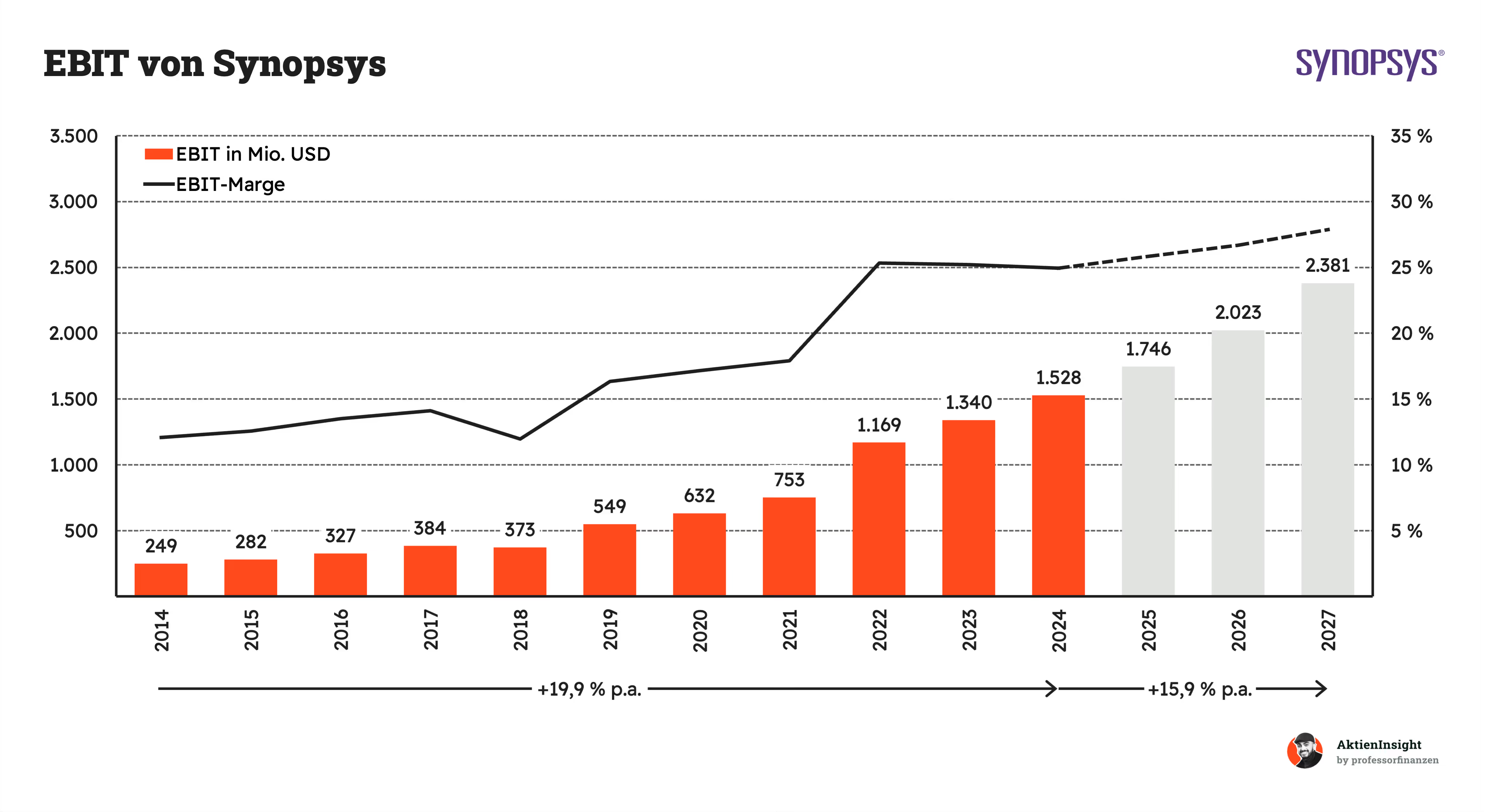

Das EBIT von Synopsys ist in den letzten 10 Jahren um durchschnittlich 19,9 % pro Jahr gestiegen. Das deutliche Plus liegt klar über dem Umsatzwachstum und zeigt, dass das Unternehmen seine Margen über die Jahre kontinuierlich steigern konnte. Seit 2022 liegt die EBIT-Marge stabil bei über 25 %.

Auch für die kommenden Jahre wird mit weiterem Wachstum gerechnet. Von 2024 bis 2027 soll das EBIT jährlich um 15,9 % zulegen. Gleichzeitig wird ein weiterer Anstieg der Marge auf bis zu 28 % erwartet. Der Fokus auf hochmargige Softwarelösungen und die starke Position im EDA-Markt stützen diese optimistischen Prognosen.

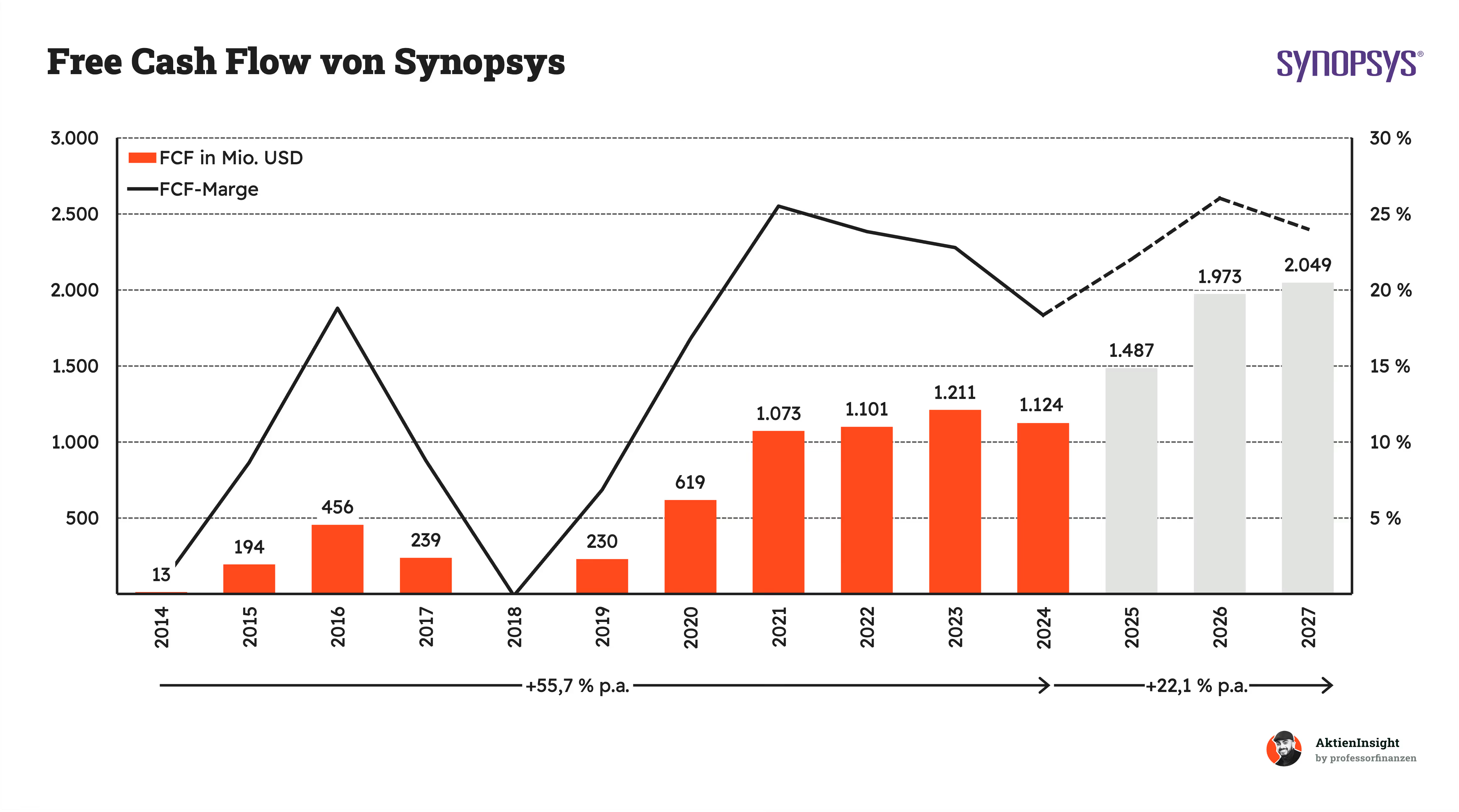

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) von Synopsys hat sich in den letzten 10 Jahren außergewöhnlich stark entwickelt. Von unter 200 Millionen US-Dollar im Jahr 2015 stieg er auf über 1 Milliarde US-Dollar in 2021. Die durchschnittliche jährliche Wachstumsrate lag bei beeindruckenden 55,7 %, auch wenn einzelne Jahre von Investitionsphasen geprägt waren.

Zwischen 2024 und 2027 soll der FCF weiter um durchschnittlich 22,1 % pro Jahr wachsen.

Die FCF-Marge stabilisiert sich dabei auf hohem Niveau bei über 20 %. Das zeigt: Synopsys kann nicht nur stark wachsen, sondern dieses Wachstum auch in hohe und nachhaltige Cashflows umwandeln.

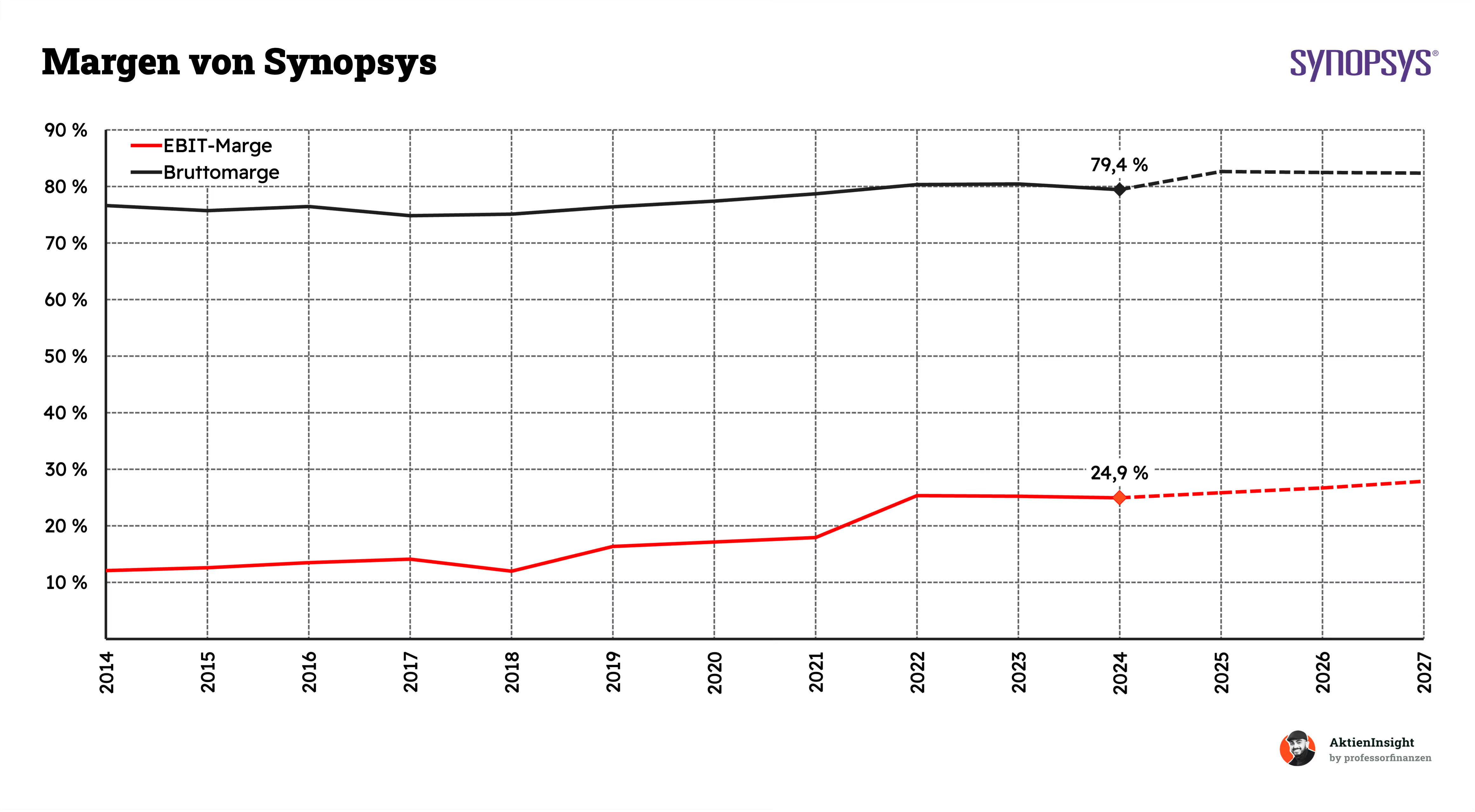

Die Margen von Synopsys entwickeln sich seit Jahren positiv. Die EBIT-Marge liegt aktuell bei 24,9 % und hat sich damit seit 2014 deutlich verbessert. Die Bruttomarge blieb über den gesamten Zeitraum stabil auf hohem Niveau und liegt jetzt bei 79,4 %.

Kurzzeitige Schwankungen, etwa durch die Pandemie, waren kaum sichtbar. Synopsys konnte seine Profitabilität auch in anspruchsvollen Marktphasen behaupten. Für die kommenden Jahre wird ein weiterer leichter Anstieg der EBIT-Marge erwartet.

Ausschüttungen

Synopsys zahlt aktuell keine Dividende. Es gibt auch keinerlei Hinweise darauf, dass man plant, in naher Zukunft eine zu zahlen. Das Unternehmen bevorzugt es, Gewinne in Forschung, Wachstum und Übernahmen zu investieren.

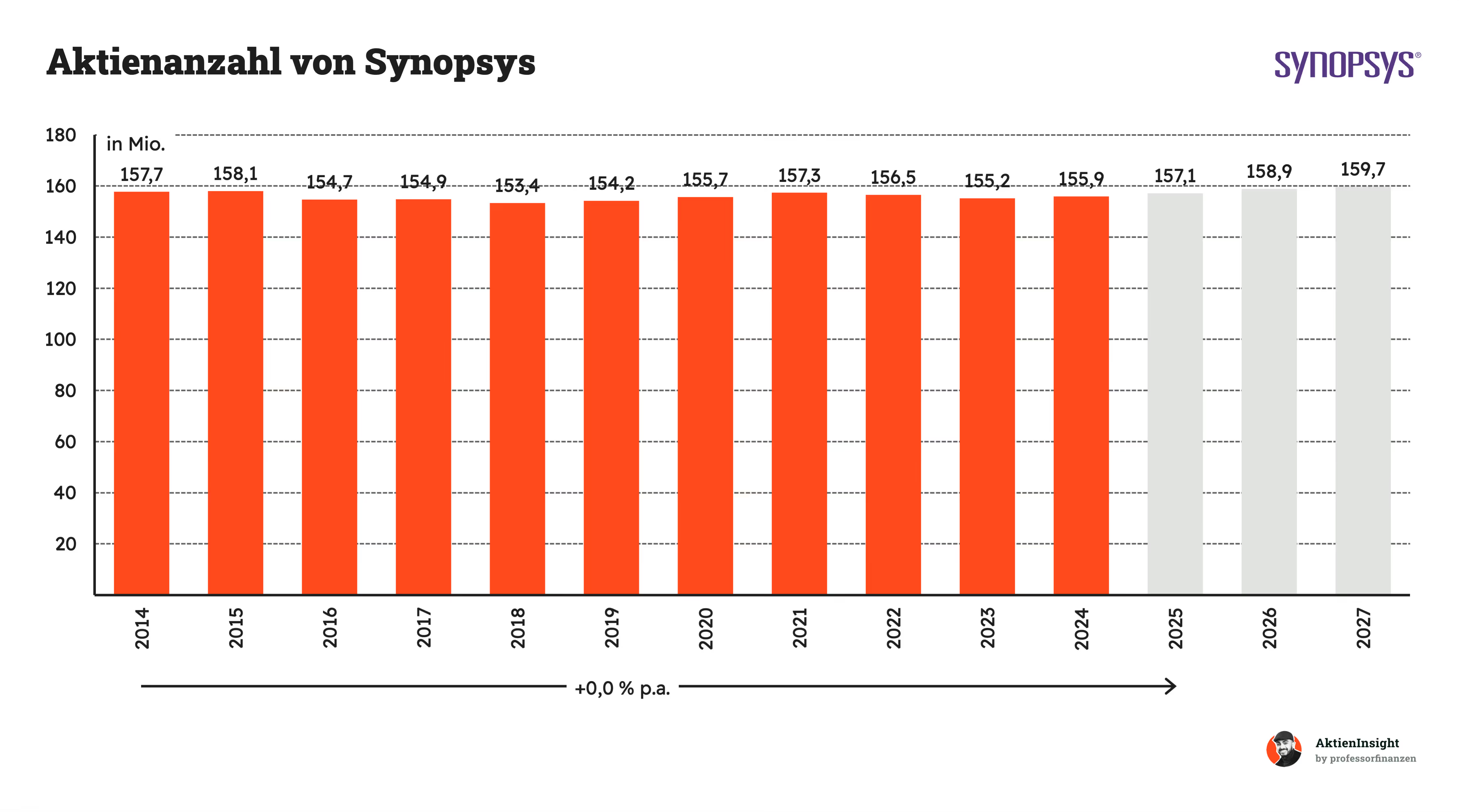

Synopsys kauft regelmäßig Aktien zurück. Auch, wenn man das nicht direkt bei der Entwicklung der Anzahl sieht. Im Mai dieses Jahres wurde das Aktienrückkaufprogramm um weitere 500 Mio. USD aufgefüllt.

Bilanzanalyse

Schulden. Synopsys hat Schulden in Höhe von knapp 16 Mio. USD. Dem gegenüber stehen aber gut 4 Mrd. USD Cash. Das heißt, netto gibt es keine Schulden beim Unternehmen. Das macht das Unternehmen auch in schwierigen Zeiten sehr sicher.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Synopsys hat einen Goodwill von 3,4 Milliarden Dollar. Das entspricht 26 % des gesamten Vermögens. Das ist in einem vertretbaren Rahmen. Der Goodwill ist bei verschiedenen Übernahmen entstanden. Synopsys hatte durch Zukäufe wie Black Duck Software, WhiteHat Security oder DAST seinen Goodwill deutlich erhöht. Seitdem bewegt sich der Wert auf einem stabil hohen Niveau. Größere unerwartete Abschreibungen sind aus heutiger Sicht nicht zu erwarten.

Kredit-Rating. Synopsys hat von S&P ein BBB-Rating bekommen. Das ist ein “Lower Medium Grade” und bedeutet: “Durchschnittlich gute Anlage”. Bei Verschlechterung der Gesamtwirtschaft ist aber mit Problemen zu rechnen.”

Fazit zur Bilanz: Die Bilanz von Synopsys ist sauber. Die Schuldenlast ist ein Pluspunkt. Der Goodwill ist auch noch im Rahmen. Das Rating ist eher schwach. Es gibt hier nur Schönheitsfehler zu beanstanden. Keine gravierenden Mängel.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachsende Bedeutung von KI-Chips. Synopsys profitiert vom zunehmenden Bedarf an spezialisierten Chips für Künstliche Intelligenz, insbesondere durch seine marktführenden EDA-Tools zur Chipentwicklung. Die zunehmende Nachfrage nach AI-Optimierung im Designprozess stärkt langfristig die Wachstumsperspektive.

Stärkung der Marktposition. Die Akquisition von Unternehmen wie Ansys ermöglicht Synopsys eine stärkere Position im Markt für Halbleiter-IP (Intellectual Property), wodurch sich neue Umsatzquellen mit hohen Margen erschließen lassen.

Strategische Partnerschaften mit Foundries. Enge Kooperationen mit führenden Halbleiterfertigern wie TSMC und Samsung sichern Synopsys eine Schlüsselrolle in der Chipentwicklung — auch in Zukunftstechnologien wie 3nm- oder GAA-Transistorarchitekturen.

Strukturwandel in der Automobilbranche. Die Elektrifizierung und zunehmende Softwarezentrierung in Fahrzeugen treiben die Nachfrage nach EDA-Tools und IP-Cores. Synopsys ist in diesem Segment bereits stark vertreten und kann vom Wandel überproportional profitieren.

Hohe Kundenbindung und Preissetzungsmacht. Durch die tiefgreifende Integration seiner Softwarelösungen in Kundenprozesse und langfristige Lizenzverträge erzielt Synopsys eine geringe Churn-Rate sowie die Möglichkeit, Preise regelmäßig zu erhöhen, ohne starke Kundenabwanderung zu riskieren.

Risiken

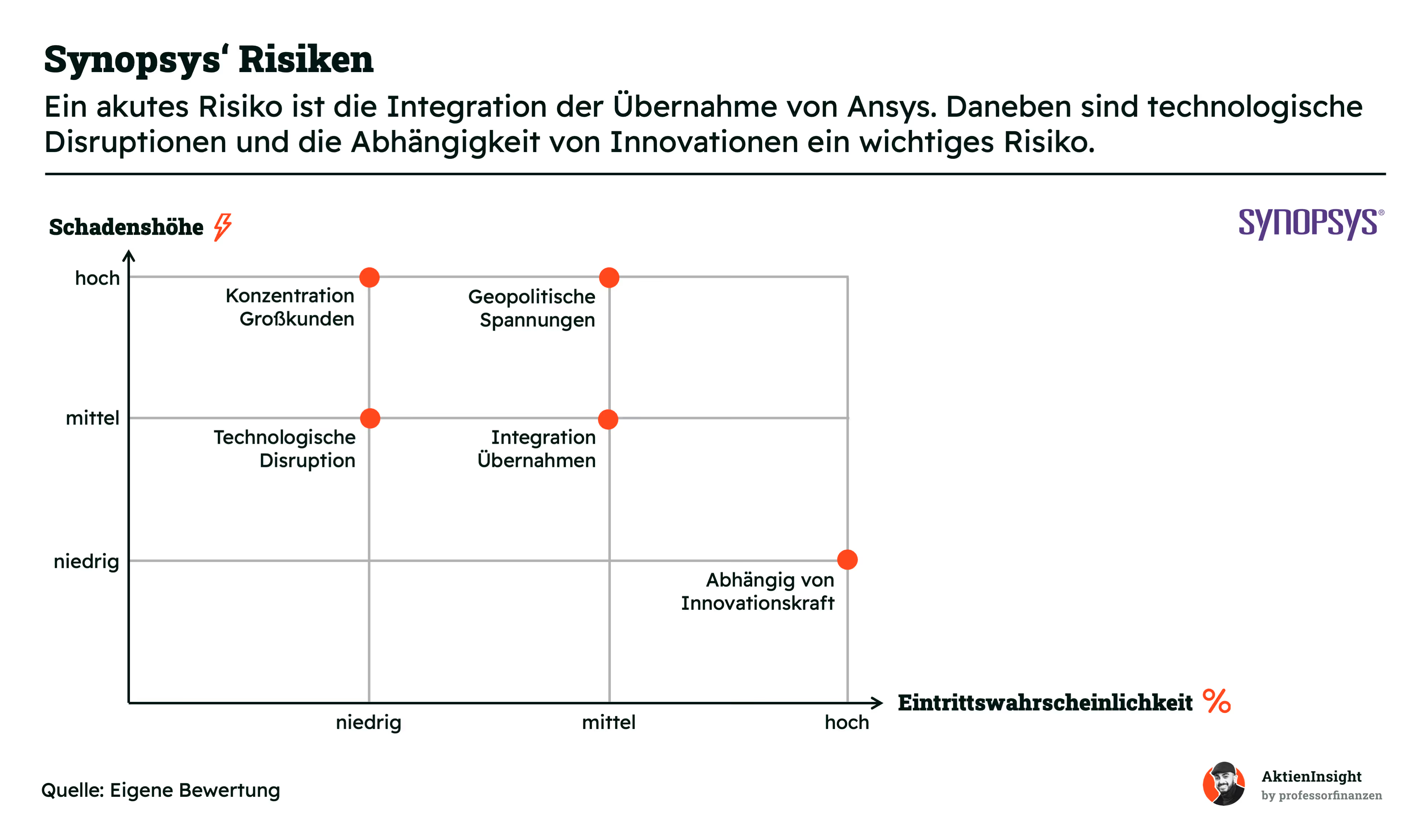

Konzentration auf wenige Großkunden. Synopsys erwirtschaftet einen erheblichen Teil seines Umsatzes mit wenigen Großkunden aus der Halbleiterindustrie. Ein Verlust eines dieser Kunden könnte zu erheblichen Umsatz- und Margeneinbrüchen führen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Verzögerungen bei der Integration von Übernahmen. Die Ansys-Übernahme ist ein Großprojekt mit erheblichem Integrationsaufwand. Verzögerungen oder kulturelle Probleme könnten geplante Synergien gefährden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Exportkontrollen und geopolitische Spannungen. Ein erheblicher Teil der Einnahmen stammt aus China. Neue US-Exportrestriktionen für EDA-Software oder politische Konflikte könnten den Zugang zu diesem Markt einschränken.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Technologische Disruption durch Open-Source-EDA. Sollten sich Open-Source-Alternativen im EDA-Bereich (z.B. durch staatliche Förderung oder Community-Projekte) weiterentwickeln, könnte langfristig Preisdruck entstehen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit von der Innovationskraft im IP-Bereich. Ein großer Teil des Wachstums basiert auf IP-Produkten für modernste Chipdesigns. Sollte es Synopsys nicht gelingen, diese IPs technologisch an der Spitze zu halten, könnten Kunden zur Konkurrenz wechseln.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

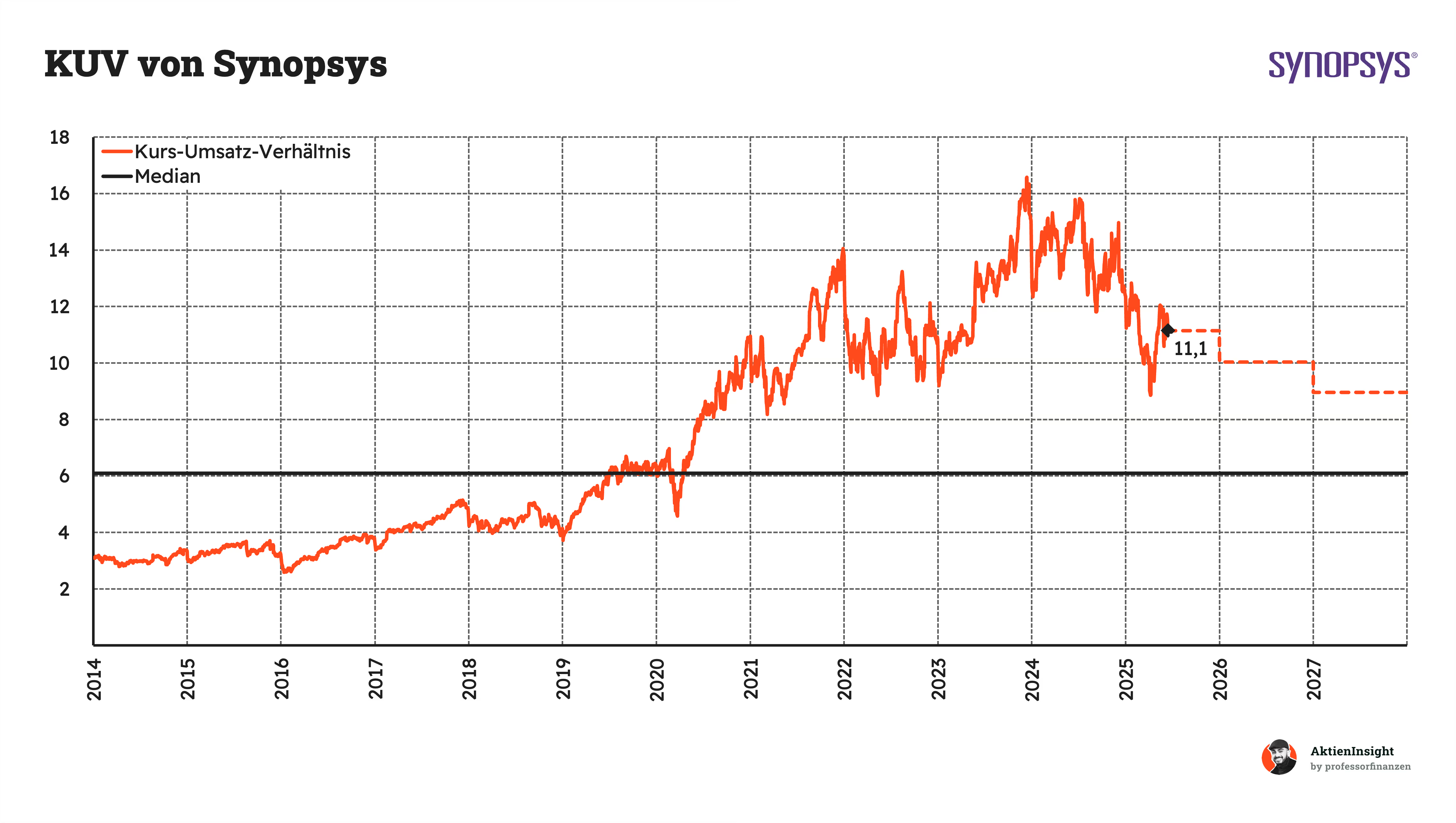

Synopsys’ KUV-Bewertung liegt bei 11,1 für das kommende Geschäftsjahr 2025. Das entspricht einem Aufschlag von rund 85 % gegenüber dem historischen Median von 6. Die Bewertung hat sich in den letzten Jahren stark ausgeweitet, getrieben vom KI-Boom und hohen Margenerwartungen.

Im Vergleich zu den Spitzenwerten der Jahre 2021 bis 2024 ist das aktuelle Niveau jedoch moderater. Für die kommenden Jahre wird ein weiterer Rückgang des KUV erwartet, was vor allem auf das starke Umsatzwachstum bei gleichzeitig stabiler Marktkapitalisierung zurückzuführen ist.

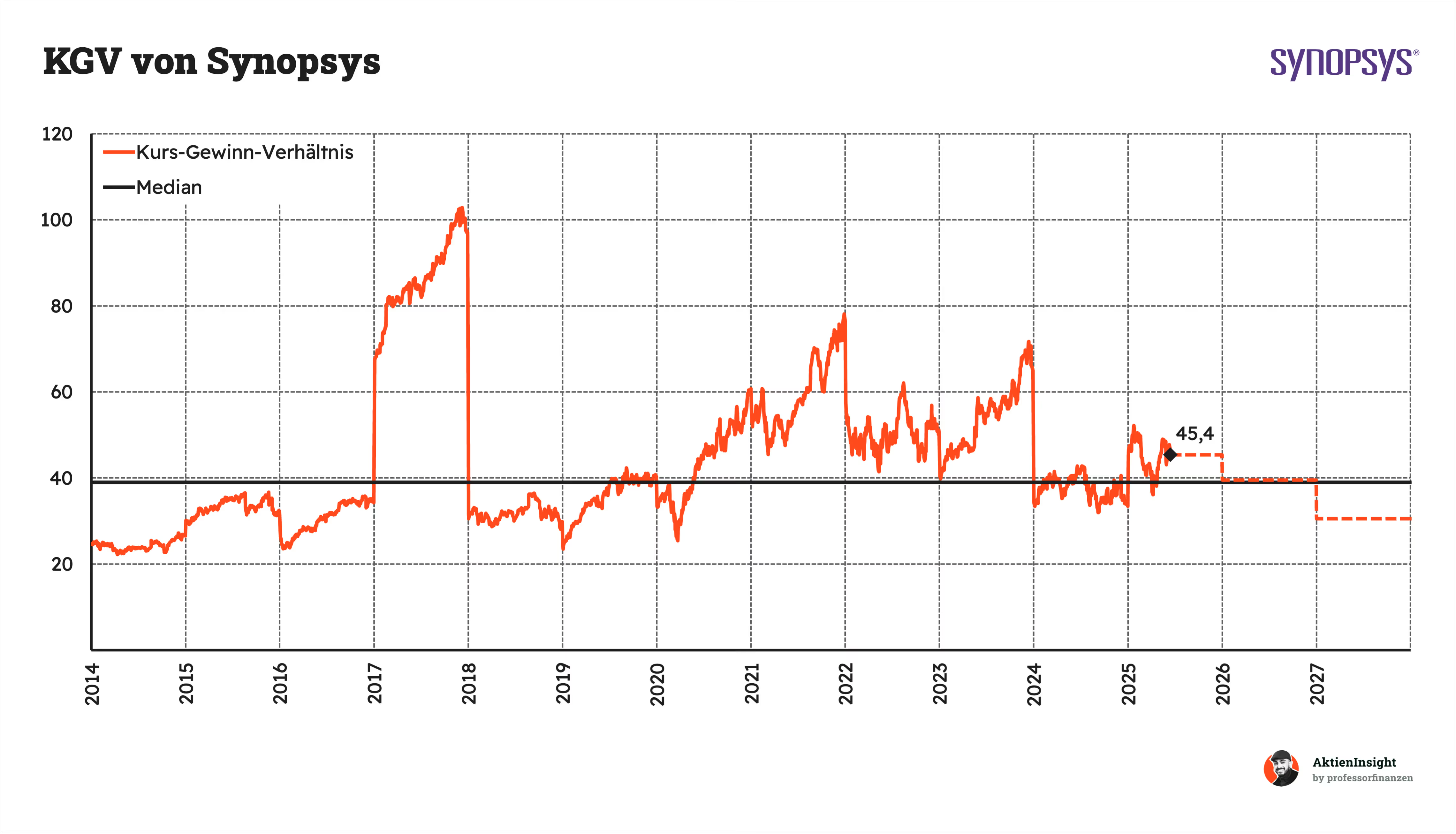

Das Kurs-Gewinn-Verhältnis (KGV) von Synopsys liegt aktuell bei 45,4. Damit bewegt es sich etwa 16 % über dem historischen Median von 39. In den vergangenen Jahren war das Bewertungsniveau häufig deutlich höher, was unter anderem auf das starke Gewinnwachstum und die hohe Visibilität der Erträge zurückzuführen ist.

Im Kontext des erwarteten Gewinnwachstums erscheint das KGV weiterhin vertretbar. Analysten rechnen mit zweistelligen Gewinnzuwächsen, was das aktuell erhöhte Bewertungsniveau relativiert. Verglichen mit früheren Hochphasen wirkt die Bewertung sogar moderat.

Discounted-Cash-Flow-Bewertung

Wir bewerten Synopsys bewusst mit zwei separaten DCF-Szenarien. Das Stand-alone-Modell spiegelt ein rein organisches Wachstum wider, während das Kombi-Modell die vollständige Übernahme von Ansys dieses Jahr abbildet. Wir gewichten das Szenario ohne Übernahme mit einer Wahrscheinlichkeit von 20 % und das Szenario mit Übernahme mit einer Wahrscheinlichkeit von 80 %.

DCF-Modell ohne Ansys-Übernahme

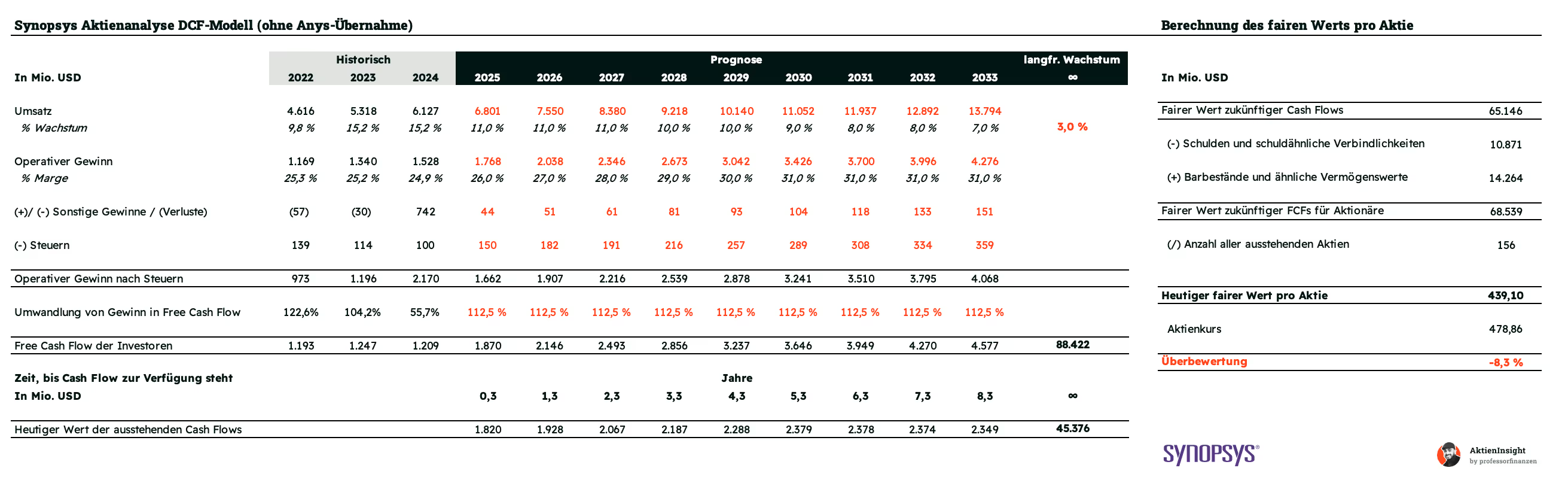

Für die Bewertung der Synopsys-Aktie rechnen wir zunächst ein Modell ohne Ansys. Dabei gehen wir davon aus, dass Synopsys wie bisher eigenständig weiterwächst.

Umsatzwachstum und EBIT

Wir unterstellen ein durchschnittliches Umsatzwachstum von 10 % pro Jahr bis 2029, das sich später auf 7 % abschwächt. Die EBIT-Marge steigt von 24,9 % im Jahr 2024 auf 31 % ab 2030, vor allem durch den höheren Anteil margenstarker IP-Produkte und Effizienzgewinne im Cloud-Geschäft.

Der daraus resultierende faire Wert liegt bei 439 USD je Aktie, was etwa 8,3 % unter dem aktuellen Kurs liegt.

DCF-Modell mit Ansys-Übernahme

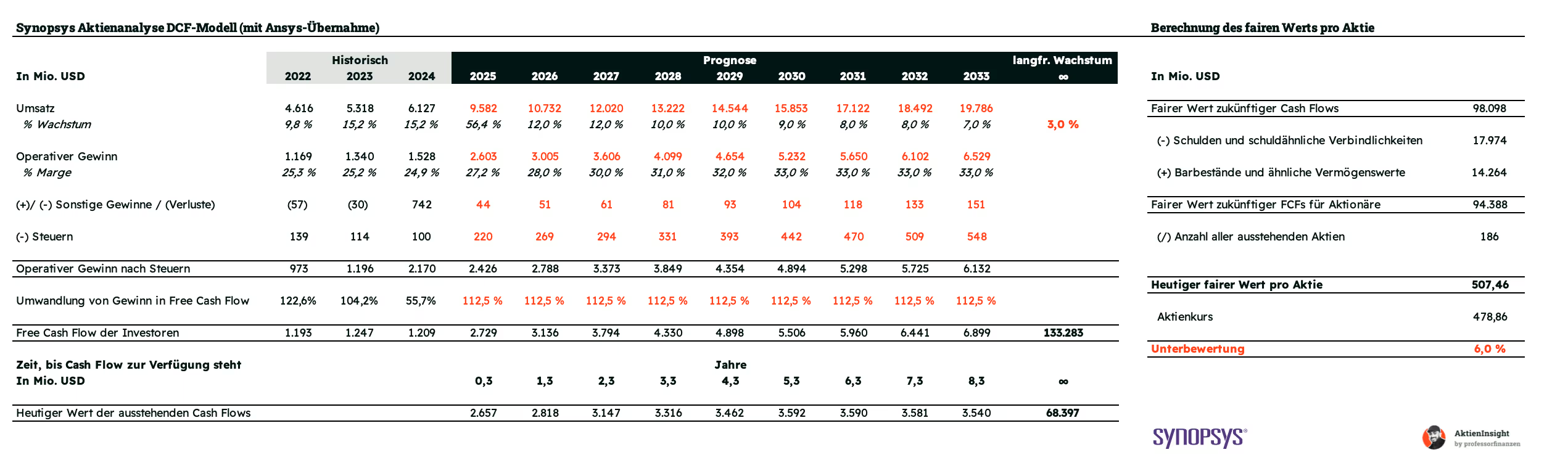

Im zweiten Modell gehen wir davon aus, dass die Übernahme von Ansys wie geplant Mitte 2025 abgeschlossen wird. Deshalb rechnen wir ab dem Geschäftsjahr 2025 mit dem vollen Umsatz und Cashflow von Ansys.

Umsatzwachstum und EBIT

Der Umsatz steigt dadurch 2025 um über 50 % auf rund 9,6 Mrd. USD. In den Folgejahren gehen wir von einem Wachstum von 9–12 % aus, später ebenfalls sinkend auf 7 %. Die EBIT-Marge liegt anfangs bei 27 % und steigt bis 2031 auf 33 %, unter anderem durch Synergien im Software- und Simulationsgeschäft und durch die höhere Marge von Ansys.

Der faire Wert liegt in diesem Szenario bei 507 USD je Aktie, was einem Aufwärtspotenzial von rund 6,0 % entspricht.

Ergebnis

Wir haben zwei Szenarien berechnet: eines ohne Ansys-Übernahme und eines mit vollständiger Integration von Ansys ab 2025. Da wir die Übernahme für sehr wahrscheinlich halten, gewichten wir das Modell mit Ansys zu 80 % und das Stand-alone-Modell nur mit 20 %. So berücksichtigen wir sowohl das verbleibende regulatorische Risiko als auch die Vorteile der geplanten Transaktion.

Auf Basis dieser Gewichtung ergibt sich ein fairer Wert von 493,79 USD je Aktie. Das entspricht einer erwarteten Rendite von 9,8 % pro Jahr und einer Unterbewertung von 3 % gegenüber dem aktuellen Kurs.

Fazit

Synopsys liefert die Software, mit der moderne Mikrochips entworfen und getestet werden. Die Tools decken den gesamten Entwicklungsprozess ab, von der Architektur bis zum finalen Layout. Ergänzt wird das Geschäft durch IP-Bausteine, die Kunden wie AMD oder Apple direkt in ihre Chips integrieren. Die Lösungen sind technologisch führend und tief in die Entwicklungsprozesse der Kunden eingebunden. Mit einem Marktanteil von rund 40 % ist Synopsys der dominante Anbieter im EDA-Markt.

Der EDA-Markt wächst jährlich um 8,5 % und profitiert von Trends wie KI, Automatisierung und wachsender Chipkomplexität. Synopsys ist in einem strukturellen Wachstumsmarkt mit wenigen Wettbewerbern positioniert. Die starke Marktkonzentration erlaubt Preissetzungsmacht. Risiken ergeben sich aus Exportbeschränkungen, geopolitischen Spannungen und der Abhängigkeit von Großkunden, bleiben aber derzeit überschaubar.

Synopsys überzeugt mit starken Kennzahlen. Der Umsatz wächst seit zehn Jahren mit 11,5 % pro Jahr, der Free Cash Flow sogar deutlich schneller. Die EBIT-Marge liegt bei 24,9 %, das Unternehmen ist schuldenfrei und der ROCE beträgt 14,7 %. Im AktienInsight-Rating erreicht Synopsys 9 von 9 Punkten. Die Kombination aus Wachstum, Profitabilität und Stabilität ist außergewöhnlich.

Die geplante Übernahme von Ansys ist strategisch sinnvoll und dürfte das Marktpotenzial auf 28 Mrd. USD erweitern. Ansys ergänzt Synopsys mit physikalischer Simulation und ermöglicht eine ganzheitliche Systementwicklung. Die FTC hat bereits zugestimmt, die Genehmigung in China gilt als wahrscheinlich. Wir halten einen erfolgreichen Abschluss noch in diesem Jahr für realistisch und gewichten das Szenario mit 80 % in unserer Bewertung.

Die Aktie ist ambitioniert, aber nicht überteuert. Das KGVe 2025 liegt bei 45,4, das KUVe bei 11,1. Historisch sind das erhöhte Werte, aber angesichts des Wachstums und der Marktstellung nachvollziehbar. Verglichen mit Cadence ist Synopsys günstiger bewertet und strategisch breiter aufgestellt. Unser DCF-Modell ergibt einen fairen Wert von rund 493,79 USD je Aktie.

Wir halten Synopsys aktuell für kaufenswert. Das Unternehmen bietet strukturelles Wachstum, technologische Führungsposition, starke Zahlen und ein attraktives Renditepotenzial von 9,8 % pro Jahr bei einer Unterbewertung von 3 %. Für langfristig orientierte Anleger gehört Synopsys zu den spannendsten Qualitätsaktien im Technologiesektor. Aktuell bis zu einem Preis von etwa 494 USD.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine der genannten Aktien.