.avif)

.avif)

T-Mobile US Aktienanalyse

.webp)

Einleitung

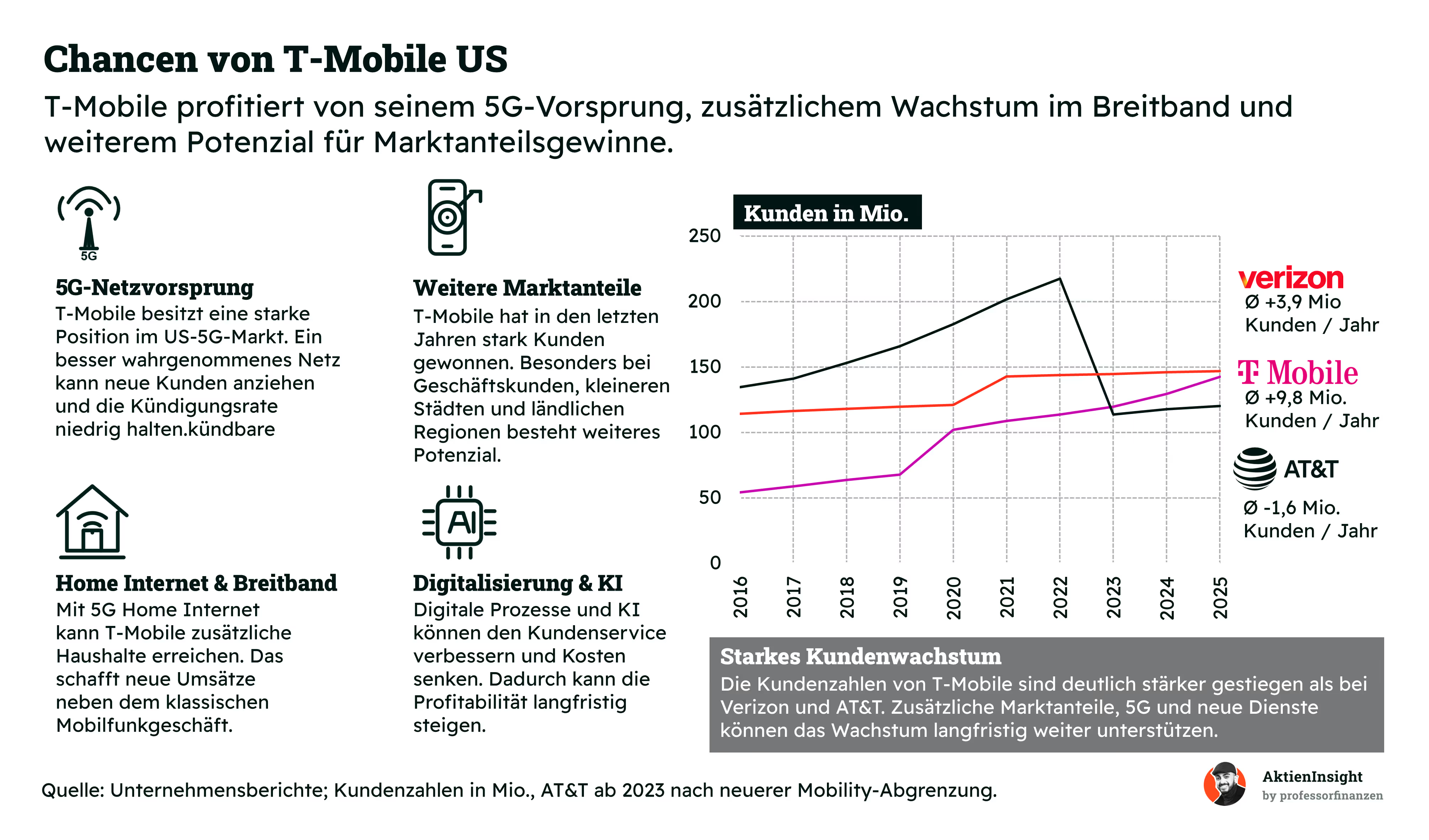

T-Mobile US gehört heute zu den spannendsten Unternehmen im US-Mobilfunkmarkt. Vor einigen Jahren galt das Unternehmen noch als kleinerer Herausforderer hinter Verizon und AT&T. Heute sieht die Lage ganz anders aus. T-Mobile hat in den letzten Jahren Millionen neue Kunden gewonnen, Marktanteile erobert und sich durch den frühen Ausbau des 5G-Netzes eine starke Position aufgebaut. Die große Frage ist jetzt, ob dieser Vorsprung noch viele Jahre anhalten kann.

5G, Home Internet und steigender Datenverbrauch könnten für weiteres Wachstum sorgen. Gleichzeitig gewinnt T-Mobile immer mehr Geschäftskunden und rückt beim Kundenbestand näher an Verizon heran. Doch nicht alles läuft automatisch positiv. Der Mobilfunkmarkt wächst nur noch moderat und der Wettbewerb bleibt intensiv. Zudem kosten Netzausbau, Frequenzen und neue Technologien enorme Summen. Die entscheidende Frage wird sein, ob T-Mobile seinen Wachstumskurs in steigende Gewinne und Cashflows umwandeln kann.

Aktie mit Chance für Investoren? Auf den ersten Blick wirkt T-Mobile nicht wie ein klassischer Wachstumswert. Doch genau hier könnte ein interessanter Punkt liegen. Das Unternehmen besitzt heute ein stärkeres Geschäftsmodell als noch vor einigen Jahren und viele Anleger sehen möglicherweise noch immer das alte T-Mobile. Bietet die Aktie noch Potenzial oder ist der Erfolg bereits vollständig eingepreist? Genau das schauen wir uns in dieser Analyse genauer an.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Markt für Sportschuhe und Sneaker

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 AusschüttungenDividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Srini Gopalan

Srini Gopalan (55) ist seit November 2025 CEO von T-Mobile US. Zuvor war er ab März 2025 Chief Operating Officer des Unternehmens und Mitglied des Board of Directors. Seine Ernennung folgte auf Mike Sievert, der in die Rolle des Vice Chairman wechselte. Gopalan bringt internationale Erfahrung aus Telekommunikation, Technologie und Konsumgeschäft mit.

Vor T-Mobile war Gopalan bei Deutsche Telekom tätig, unter anderem als Vorstand für das Deutschlandgeschäft. Davor arbeitete er in Führungspositionen bei Bharti Airtel, Vodafone, Capital One, Accenture und Unilever India. Seine Laufbahn zeigt einen starken Fokus auf Kundengeschäft, Digitalisierung und operative Unternehmensführung in Europa, Indien, Großbritannien und den USA.

Während seiner bisherigen Rolle bei T-Mobile stand er für Kontinuität nach der Sprint-Integration sowie für weiteres Wachstum in Mobilfunk, 5G, Home Internet und digitalen Services. Seine Ausbildung absolvierte er am St. Stephen’s College der University of Delhi sowie am Indian Institute of Management Ahmedabad, einer der renommiertesten Managementhochschulen Indiens.

Vergütung

Da Mike Sievert während des betrachteten Geschäftsjahres als CEO tätig war und die im Proxy Report ausgewiesenen Vergütungsdaten auf seine Amtszeit entfallen, bezieht sich die folgende Analyse auf seine Vergütungsstruktur. Srini Gopalan übernahm die Position des CEO erst im November 2025. Da T-Mobile grundsätzlich auf Kontinuität im Vergütungssystem setzt und die Vergütung stark an Unternehmens- und Aktienperformance gekoppelt ist, kann davon ausgegangen werden, dass die grundsätzliche Struktur der CEO-Vergütung unter Srini Gopalan in ähnlicher Form fortgeführt wird.

Mike Sieverts Vergütung setzt sich aus drei wesentlichen Bestandteilen zusammen:

- 6,9 % Festgehalt. Als CEO erhielt Mike Sievert im Geschäftsjahr 2024 ein Basisgehalt von rund 1,85 Mio. Dollar. Das Festgehalt dient als fester Bestandteil der Vergütung und bildet die Grundlage für die Berechnung weiterer variabler Komponenten.

- 28,8 % kurzfristiger Bonus. Die jährliche Barvergütung (Short-Term Incentive Program) basiert vollständig auf der Unternehmensleistung und ist nicht garantiert. Für das Geschäftsjahr 2024 lag der Zielbonus bei 250 % des Basisgehalts, wobei aufgrund einer Zielerreichung von 167 % ein tatsächlicher Bonus von rund 7,72 Mio. Dollar ausbezahlt wurde.

- 64,3 % langfristige Aktienkomponenten. Der größte Teil der Vergütung besteht aus aktienbasierten Bestandteilen und ist auf eine langfristige Entwicklung des Unternehmens ausgerichtet. Die Höhe dieser Vergütung hängt unter anderem davon ab, wie sich die T-Mobile-Aktie im Vergleich zu anderen Unternehmen entwickelt und wie erfolgreich das Unternehmen freie Mittel erwirtschaftet. Die Auszahlung erfolgt über mehrere Jahre und soll sicherstellen, dass das Management nicht nur kurzfristige Ergebnisse verbessert, sondern nachhaltigen Unternehmenswert schafft.

Die Zielvergütung ist damit stark leistungsorientiert ausgestaltet. Mehr als 90 % der Vergütung der Führungsebene hängen von der Unternehmensentwicklung und der langfristigen Aktienperformance ab. Die hohe Gewichtung langfristiger Aktienkomponenten sorgt dafür, dass die Interessen des Managements eng mit den Interessen der Aktionäre verbunden werden.

Wir bewerten das Vergütungsprogramm als solide, da sowohl kurzfristige operative Ziele als auch die langfristige Wertentwicklung des Unternehmens berücksichtigt werden. Positiv hervorzuheben ist insbesondere die Einbindung der relativen Aktienrendite sowie des Free Cashflows, wodurch neben der Entwicklung des Aktienkurses auch die operative Finanzkraft des Unternehmens berücksichtigt wird.

Aktionärsstruktur

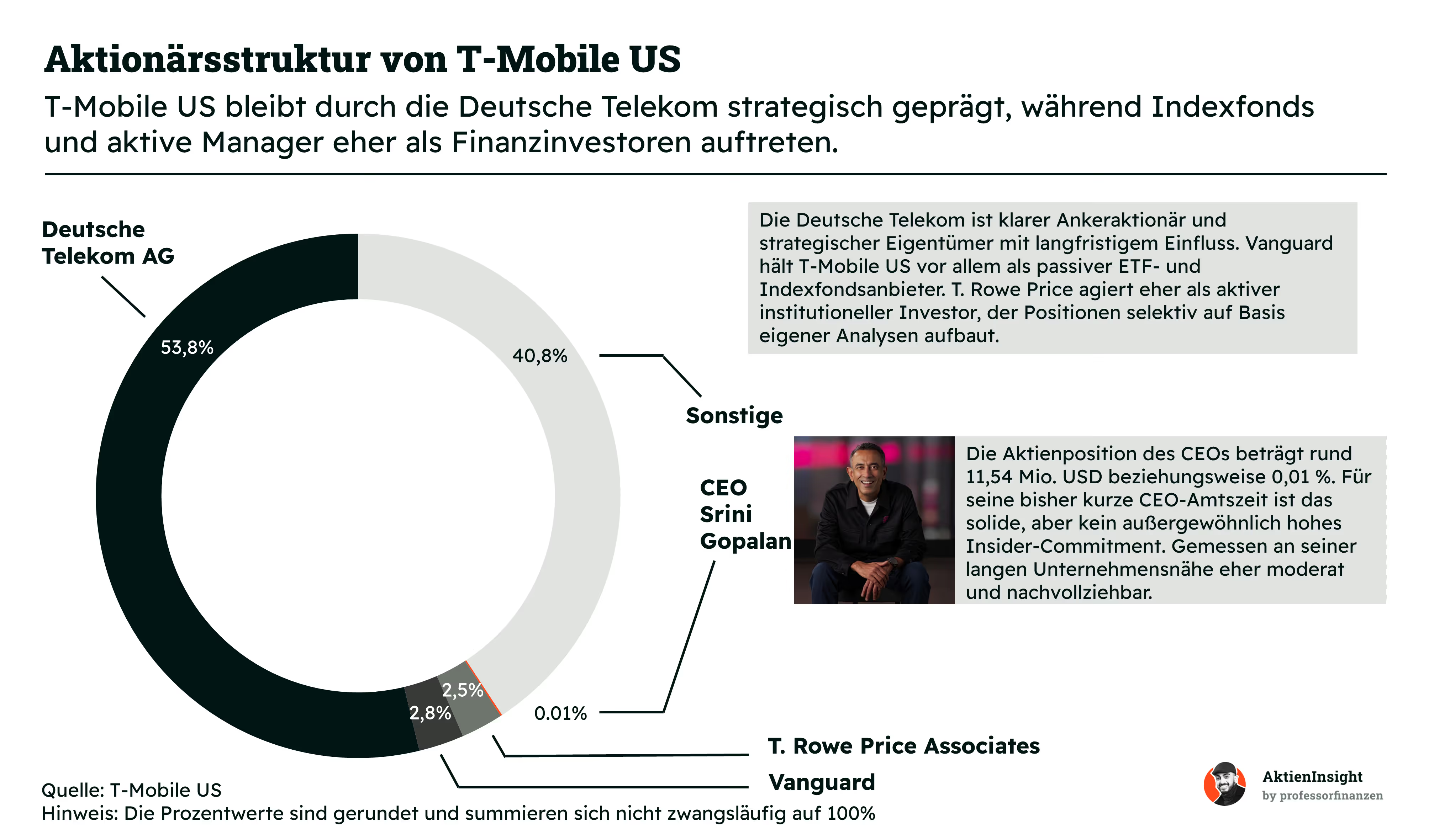

T-Mobile US hat mit der Deutschen Telekom einen klaren Ankeraktionär. Mit rund 53,8 % der Aktien besitzt sie die Mehrheit und prägt die strategische Ausrichtung des Unternehmens maßgeblich. Das gibt T-Mobile einen langfristig orientierten Eigentümer im Hintergrund. Die Telekom sieht T-Mobile US nicht nur als reine Finanzbeteiligung, sondern als strategisch wichtigen Teil des Konzerns.

Das ist grundsätzlich positiv. Die Deutsche Telekom hat ein starkes Interesse daran, dass T-Mobile langfristig weiter wächst, hohe Cashflows erwirtschaftet und seine starke Position im US-Mobilfunkmarkt ausbaut. Gleichzeitig sollten Anleger im Blick behalten, dass die Telekom ihren Anteil langfristig weiter erhöhen könnte. Schon heute kontrolliert sie T-Mobile US faktisch über die Mehrheit der Aktien.

Sollte irgendwann eine vollständige Übernahme ein Thema werden, könnte das auch für Minderheitsaktionäre relevant sein. Die Aktionärsstruktur sorgt also einerseits für Stabilität und klare strategische Führung. Andererseits ist T-Mobile US dadurch nicht komplett unabhängig. Finanzinvestoren wie Vanguard oder T. Rowe Price halten zwar ebenfalls größere Positionen, haben aber deutlich weniger Einfluss auf die operative Entwicklung.

CEO Srini Gopalan hält T-Mobile-Aktien im Wert von rund 11,54 Mio. Dollar. Das entspricht zwar nur etwa 0,01 % aller ausstehenden Aktien, zeigt aber trotzdem eine gewisse finanzielle Verbindung zum Unternehmen. Für seine bisher noch kurze Zeit als CEO wirkt die Beteiligung solide, aber nicht außergewöhnlich hoch. Da ein Teil seiner Vergütung langfristig an Aktien gekoppelt ist, dürfte seine Beteiligung in den kommenden Jahren weiter steigen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

T-Mobile US ist einer der größten Mobilfunkanbieter in den USA. Das Unternehmen bietet Privat- und Geschäftskunden Mobilfunkdienste an und stellt dafür die notwendige Netzinfrastruktur bereit. Vereinfacht gesagt verkauft T-Mobile den Zugang zu seinem Mobilfunknetz. Kunden zahlen dafür meist einen monatlichen Tarif und erhalten im Gegenzug Telefonie, mobile Daten und weitere digitale Dienste.

Das Unternehmen verdient sein Geld vor allem mit langfristigen Mobilfunkverträgen. Diese Verträge bringen regelmäßige Einnahmen und sorgen für eine hohe Planbarkeit. Zusätzlich verkauft T-Mobile Smartphones, Tablets und andere Geräte. Der Geräteverkauf ist aber eher eine Ergänzung und weniger der wichtigste Treiber des Geschäfts.

Neben klassischem Mobilfunk baut T-Mobile weitere Bereiche aus. Dazu gehören Home Internet über das 5G-Netz, Angebote für Geschäftskunden und zusätzliche digitale Dienste. Beim Home Internet nutzt das Unternehmen freie Netzkapazitäten, um Haushalten Internet anzubieten, ohne überall ein eigenes Festnetz aufbauen zu müssen.

Ein wichtiger Teil des Geschäftsmodells ist die Größe des Kundennetzwerks. Je mehr Kunden T-Mobile gewinnt, desto besser lassen sich die hohen Kosten für Netzausbau und Infrastruktur verteilen. Das schafft Skaleneffekte. Gleichzeitig können zufriedene Kunden durch Vertragsverlängerungen und zusätzliche Dienste langfristig mehr Umsatz pro Kunde bringen.

T-Mobile konzentriert sich außerdem stark auf Netzqualität und Kundengewinnung. Ein gutes Netz kann neue Kunden anziehen und bestehende Kunden im Unternehmen halten. Das ist besonders wichtig, weil Mobilfunkmärkte meist von wenigen großen Anbietern dominiert werden und Marktanteile langfristig einen großen Unterschied machen.

Geschäftsmodell im Detail

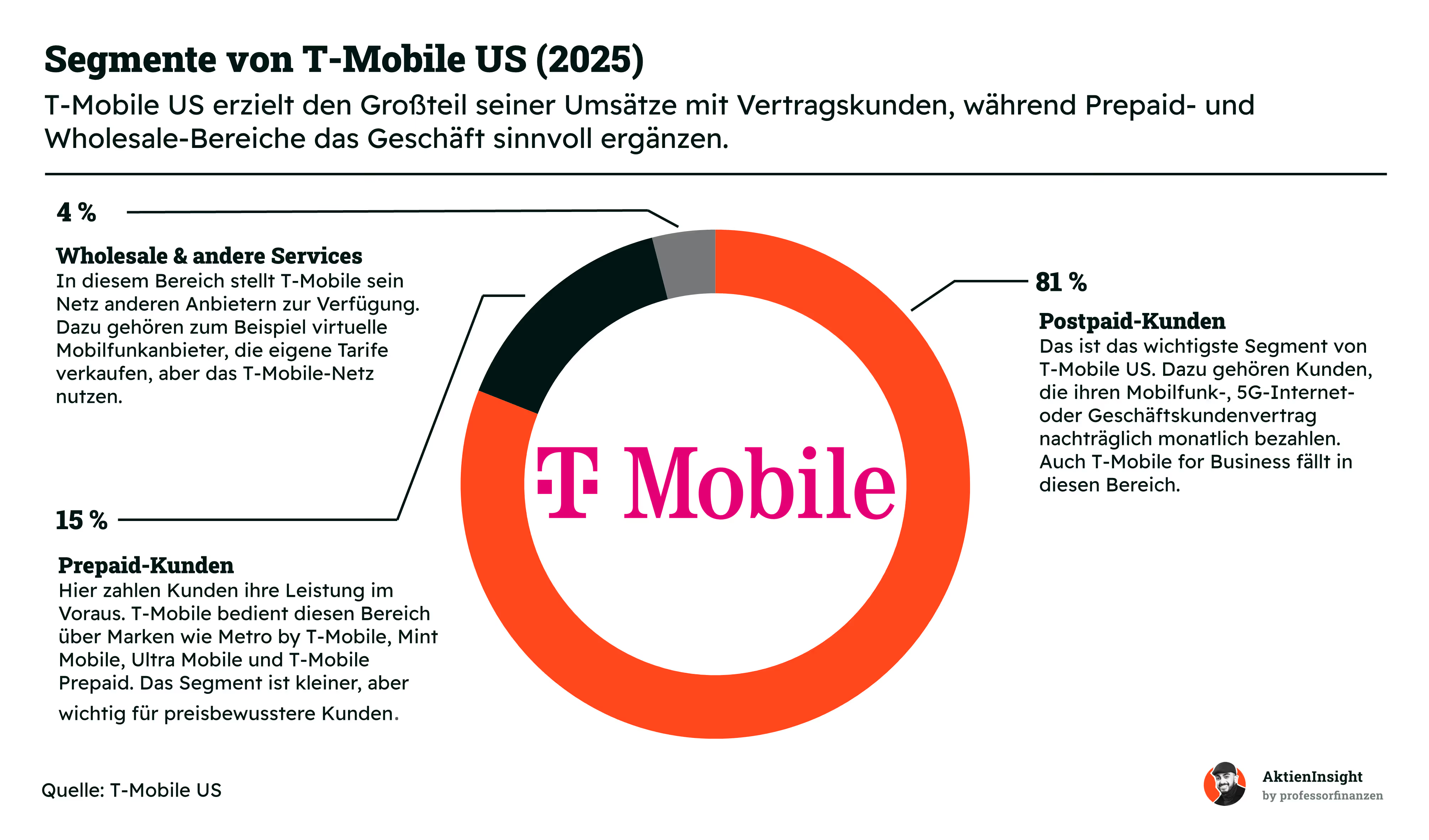

Postpaid-Kunden (81 %)

Das Postpaid-Geschäft ist der wichtigste Bereich von T-Mobile US und macht den Großteil der Umsätze aus. Hier zahlen Privatkunden und Unternehmen ihre Mobilfunk- oder Internetverträge monatlich. Dazu gehören Smartphone-Tarife, Geschäftslösungen sowie Home Internet über das 5G-Netz. Der Bereich profitiert von wiederkehrenden Einnahmen und einer hohen Planbarkeit.

In den letzten fünf Jahren war Postpaid der wichtigste Wachstumstreiber. Die Zahl der Postpaid-Kunden stieg durchschnittlich um rund 5 % bis 6 % pro Jahr. Besonders nach der Sprint-Übernahme gewann T-Mobile zusätzliche Marktanteile. Gleichzeitig liegt die Kündigungsrate seit Jahren auf einem niedrigen Niveau, was für hohe Kundenzufriedenheit und starke Kundenbindung spricht.

Zusätzliche Chancen ergeben sich durch Geschäftskunden und ländliche Regionen. In diesen Bereichen war T-Mobile lange schwächer vertreten als Verizon und AT&T. Mit dem Ausbau des 5G-Netzes und besseren Geschäftslösungen kann das Unternehmen dort weitere Marktanteile gewinnen. Da viele Kosten bereits durch die Netzinfrastruktur gedeckt sind, können zusätzliche Kunden die Profitabilität verbessern.

Prepaid-Kunden (15 %)

Im Prepaid-Bereich zahlen Kunden ihre Leistungen im Voraus. T-Mobile bedient dieses Segment vor allem über Marken wie Metro by T-Mobile, Mint Mobile, Ultra Mobile und T-Mobile Prepaid. Das Geschäft richtet sich häufig an preisbewusste Kunden oder Nutzer mit flexiblen Anforderungen ohne langfristige Verträge.

Das Wachstum fiel in den letzten Jahren geringer aus als im Postpaid-Geschäft. Über fünf Jahre lag das durchschnittliche Wachstum eher im niedrigen einstelligen Bereich. Trotzdem bleibt das Segment wichtig, weil es neue Kunden ins Ökosystem bringen kann. Ein Teil dieser Kunden wechselt später in höherwertige Vertragsmodelle.

Die Profitabilität liegt im Prepaid-Geschäft meist unter klassischen Vertragskunden. Gleichzeitig sind die Marketingkosten oft niedriger und die Zielgruppe lässt sich effizient ansprechen. Die Übernahme von Mint Mobile erweitert T-Mobiles Position zusätzlich im preisorientierten Mobilfunkmarkt.

Wholesale & andere Services (4 %)

Im Wholesale-Bereich stellt T-Mobile sein Netz anderen Anbietern zur Verfügung. Dazu zählen virtuelle Mobilfunkanbieter, sogenannte MVNOs, die eigene Tarife verkaufen, aber das Netz von T-Mobile nutzen. Bekannte Beispiele sind verschiedene Discountanbieter oder Spezialanbieter für bestimmte Kundengruppen.

Der Bereich wächst zwar langsamer als das Kerngeschäft, liefert aber zusätzliche Einnahmen mit vergleichsweise geringem Aufwand. Die vorhandene Infrastruktur kann stärker ausgelastet werden, ohne hohe zusätzliche Investitionen. In den letzten Jahren lag das Wachstum im niedrigen bis mittleren einstelligen Bereich.

Zusätzlich fallen in diesen Bereich neue Dienste wie Werbeangebote, Partnerschaften und Speziallösungen für Unternehmen. Der Umsatzanteil ist aktuell noch klein, langfristig könnten diese Bereiche aber wichtiger werden und die Abhängigkeit vom klassischen Mobilfunkgeschäft reduzieren.

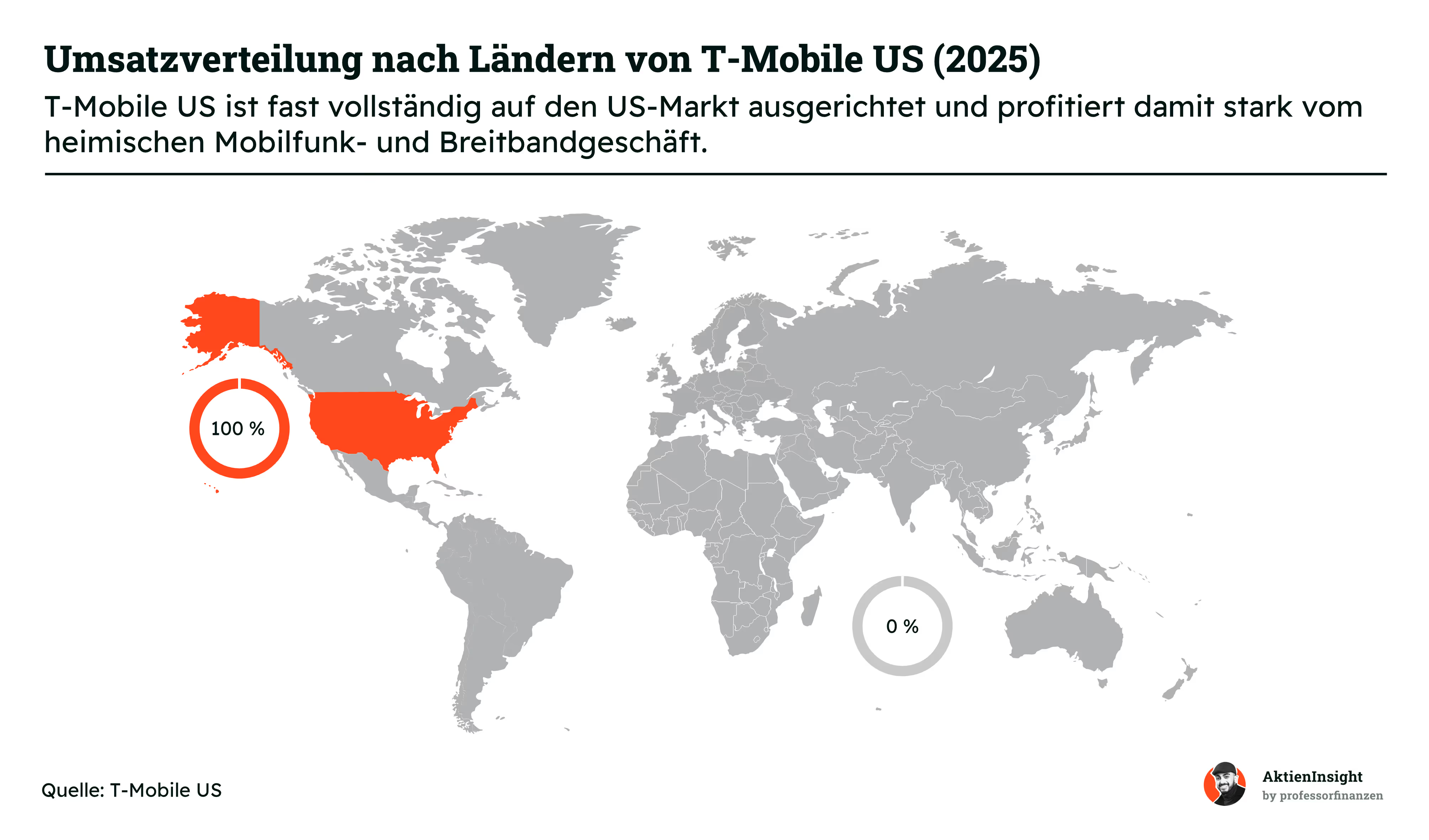

Nach den einzelnen Geschäftsbereichen lohnt sich jetzt der Blick auf die geografische Verteilung. Hier zeigt sich eine Besonderheit von T-Mobile US. Das Unternehmen ist fast vollständig auf den US-Markt ausgerichtet und erzielt seine Umsätze nahezu ausschließlich im Heimatmarkt. Anders als viele große Konzerne ist T-Mobile also kein weltweit aufgestellter Telekommunikationsanbieter.

Diese starke Konzentration bringt Vorteile. T-Mobile muss keine unterschiedlichen Netzinfrastrukturen in vielen Ländern aufbauen oder verschiedene regulatorische Vorgaben gleichzeitig berücksichtigen. Das macht das Geschäft einfacher und effizienter. Gleichzeitig kann sich das Unternehmen voll auf den Ausbau seines Netzes, die Kundengewinnung und neue Angebote innerhalb der USA konzentrieren.

Der US-Mobilfunkmarkt gehört außerdem zu den profitabelsten Märkten weltweit. Die durchschnittlichen Umsätze pro Kunde liegen oft deutlich höher als in Europa. Gleichzeitig wird der Markt von wenigen großen Anbietern dominiert. Neben T-Mobile zählen vor allem Verizon und AT&T zu den wichtigsten Wettbewerbern.

Die Fokussierung auf einen einzelnen Markt bringt aber auch eine gewisse Abhängigkeit mit sich. Veränderungen im Wettbewerbsumfeld, neue Regulierungen oder eine schwächere Entwicklung der US-Wirtschaft wirken sich direkt auf das Unternehmen aus. Gleichzeitig besteht innerhalb des US-Marktes weiterhin Wachstumspotenzial, vor allem im Bereich Home Internet, Geschäftskunden und ländlicher Regionen.

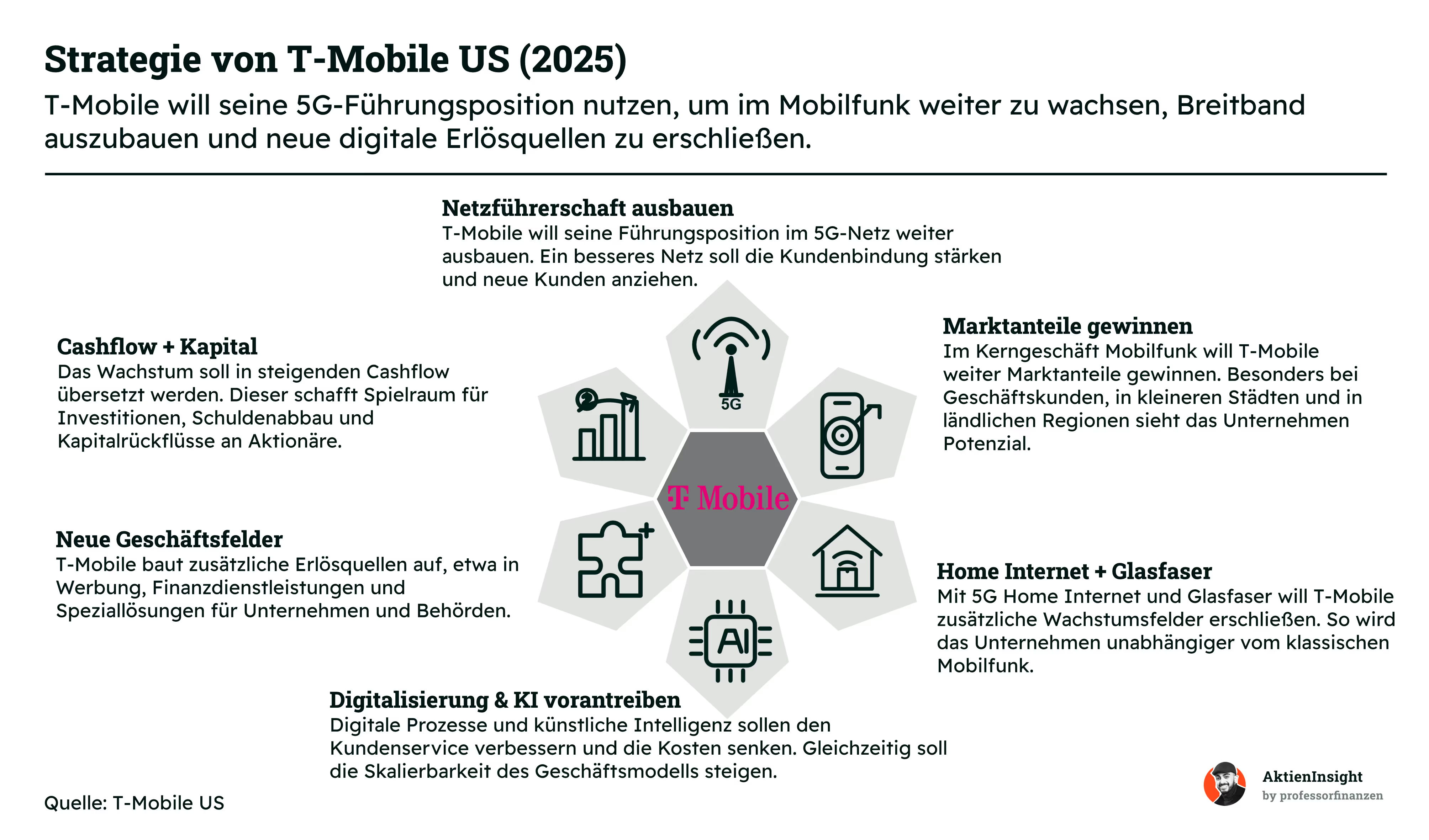

Nachdem klar geworden ist, wie der Markt aufgebaut ist und wo T-Mobile heute steht, stellt sich die nächste Frage. Wie will das Unternehmen in den kommenden Jahren weiter wachsen? Gerade in einem Markt, der nur noch moderat wächst, wird die Strategie wichtiger als die reine Marktgröße.

Ein zentraler Baustein bleibt die Netzqualität. T-Mobile hat durch die Sprint-Übernahme große Mengen an Mid-Band-Frequenzen erhalten und sich damit früh eine starke Position im 5G-Ausbau gesichert. Das Unternehmen versucht diesen Vorsprung zu halten, weil ein besseres Netz neue Kunden anziehen und gleichzeitig bestehende Kunden langfristig binden kann.

Gleichzeitig möchte T-Mobile weitere Marktanteile gewinnen. Vor allem Geschäftskunden, kleinere Städte und ländliche Regionen stehen im Fokus. In diesen Bereichen war das Unternehmen in der Vergangenheit teilweise schwächer vertreten als Verizon oder AT&T. Das bietet weiterhin Raum für zusätzliche Kunden und höhere Umsätze.

Ein weiterer Schwerpunkt liegt auf dem Ausbau neuer Geschäftsfelder. Home Internet über das Mobilfunknetz wächst inzwischen deutlich schneller als viele klassische Telekommunikationsbereiche. Gleichzeitig investiert T-Mobile in Glasfaserpartnerschaften, digitale Dienste und spezielle Lösungen für Unternehmen, Behörden und vernetzte Geräte.

Auch die Profitabilität spielt eine wichtige Rolle. Das Unternehmen setzt stärker auf digitale Prozesse und künstliche Intelligenz, um den Kundenservice effizienter zu machen und Kosten zu senken. Höhere Cashflows schaffen zusätzlich Spielraum für Investitionen, Schuldenabbau und Aktienrückkäufe. Damit soll Wachstum langfristig stärker in Gewinne und freien Cashflow umgewandelt werden.

Fazit zum Geschäftsmodell

T-Mobile besitzt ein vergleichsweise einfaches, aber sehr starkes Geschäftsmodell. Das Unternehmen erzielt den Großteil seiner Umsätze mit wiederkehrenden Vertragskunden und profitiert von einer hohen Planbarkeit. Gleichzeitig sorgen Netzvorteile, zusätzliche Dienste und neue Bereiche wie Home Internet dafür, dass das Geschäft nicht nur auf klassischem Mobilfunk basiert. Der Fokus auf den US-Markt erhöht die Konzentration, ermöglicht aber auch eine klare Ausrichtung.

Aus Investorensicht wirkt das Geschäftsmodell attraktiv. T-Mobile konnte in den letzten Jahren Marktanteile gewinnen und scheint aktuell weiterhin strukturelle Vorteile gegenüber vielen Wettbewerbern zu besitzen. Besonders positiv sehen wir, dass Wachstum zunehmend in höheren Cashflow und bessere Profitabilität übersetzt werden soll. Das Unternehmen ist kein explosiver Wachstumswert mehr, besitzt aber Eigenschaften, die langfristig stabile und steigende Unternehmenswerte ermöglichen.

Branche

US-Mobilfunkmarkt

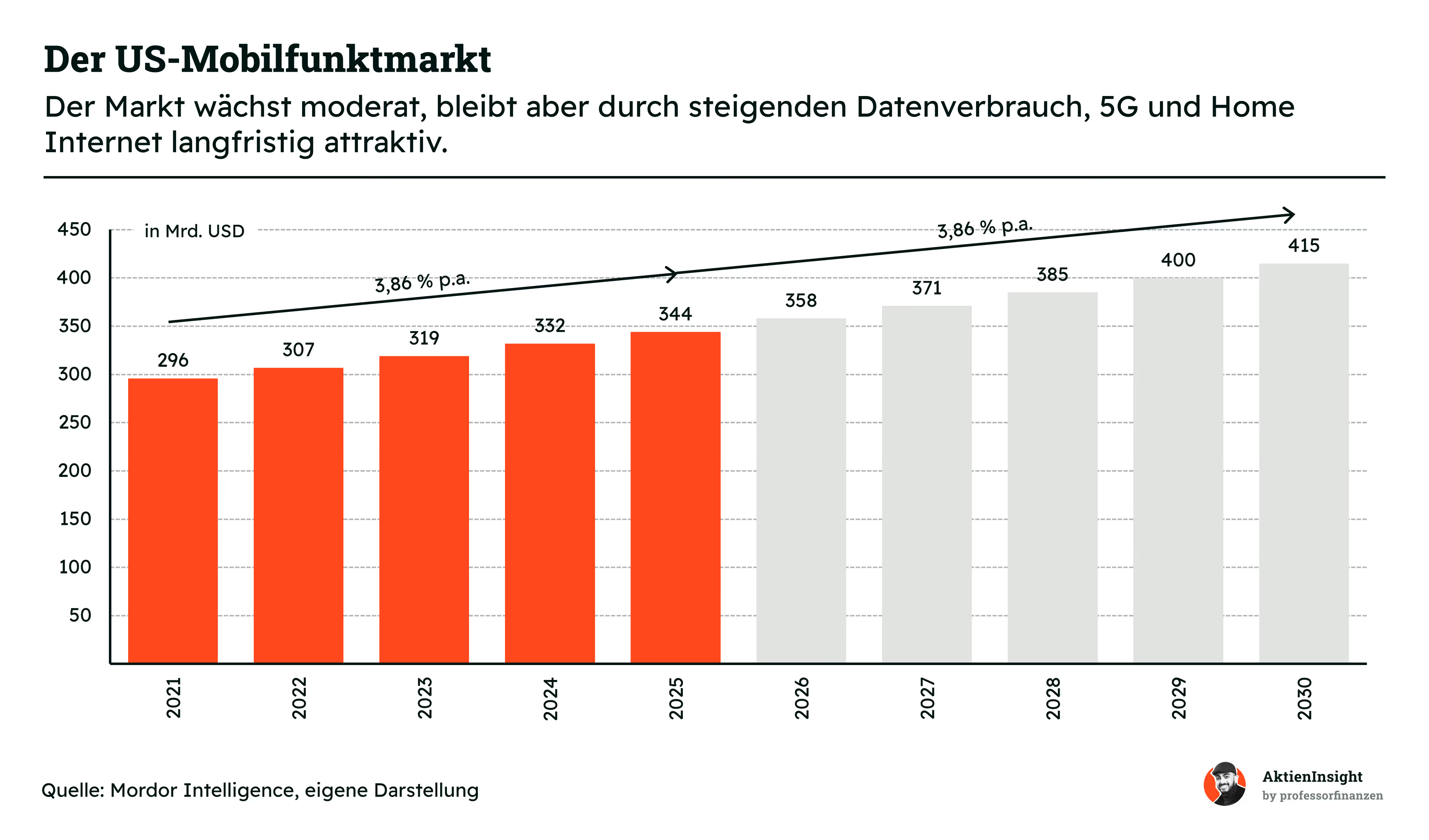

Der US-Mobilfunkmarkt ist bereits groß und reif, wächst aber weiter. Das Marktvolumen lag 2021 bei rund 296 Mrd. Dollar. Bis 2030 soll der Markt auf rund 415 Mrd. Dollar wachsen. Das entspricht einem jährlichen Wachstum von etwa 3,9 %. Für einen etablierten Markt ist das solide, aber kein Hochwachstum mehr.

Wichtig ist, woher dieses Wachstum kommt. Es geht weniger darum, dass völlig neue Mobilfunkkunden dazukommen. Der Markt wächst vor allem durch höheren Datenverbrauch, teurere Tarife, 5G-Dienste, Geschäftskundenlösungen und zusätzliche Produkte wie Home Internet. Für Anbieter wie T-Mobile ist deshalb entscheidend, mehr Umsatz pro Kunde zu erzielen und Kunden langfristig zu halten.

Ein großer Vorteil des Marktes ist seine Struktur. Verizon, AT&T und T-Mobile kontrollieren gemeinsam mehr als 95 % des Umsatzes. Dadurch ist der Wettbewerb zwar intensiv, aber der Markt ist nicht stark zersplittert. Für Investoren ist das wichtig, weil große Anbieter ihre Netzinvestitionen besser verteilen können und meist eine starke Preissetzungsmacht besitzen.

Für T-Mobile ergeben sich daraus mehrere Chancen. Das Unternehmen kann weiter Marktanteile gewinnen, besonders bei Geschäftskunden, ländlichen Regionen und Home Internet. T-Mobile nennt langfristig Ziele von 15 Mio. 5G-Breitbandkunden und 3 bis 4 Mio. Glasfaserkunden bis 2030. Das zeigt, dass Wachstum nicht nur aus klassischen Mobilfunktarifen kommen soll.

Die Risiken sollte man aber nicht unterschätzen. Der Markt ist kapitalintensiv, weil Netzqualität und Frequenzen viel Geld kosten. Gleichzeitig bleibt der Preiswettbewerb hoch, besonders wenn ein Anbieter aggressiv Kunden gewinnen will. Auch Regulierung, Datenschutz, höhere Zinsen und mögliche Konjunkturschwächen können die Branche belasten. Insgesamt bleibt der US-Mobilfunkmarkt attraktiv, aber die besten Chancen haben Anbieter mit starkem Netz, hoher Kundentreue und guter Kostenkontrolle.

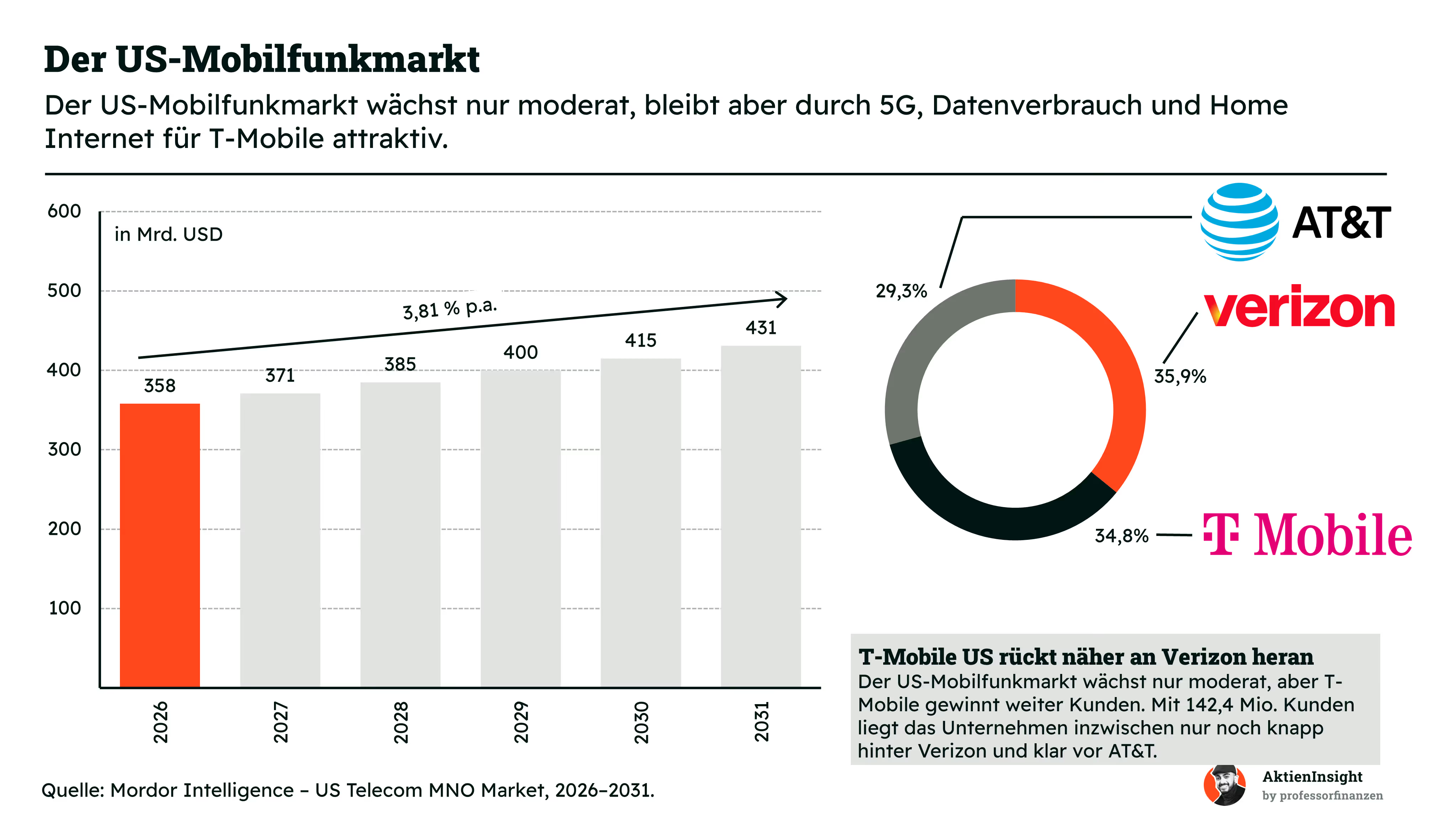

Nachdem die Größe und das Wachstum des Marktes betrachtet wurden, lohnt sich jetzt der Blick auf die Wettbewerbsstruktur. Denn nicht nur die Marktgröße entscheidet über den Erfolg eines Unternehmens. Ebenso wichtig ist die Frage, wie stark der Wettbewerb ist und wie gut ein Unternehmen seine Position im Markt behaupten kann.

Der US-Mobilfunkmarkt gehört zu den konzentriertesten Telekommunikationsmärkten weltweit. Verizon, AT&T und T-Mobile dominieren den Markt und kontrollieren gemeinsam den Großteil aller Mobilfunkkunden. Für neue Anbieter ist der Einstieg schwierig, weil der Aufbau eines eigenen Netzes enorme Investitionen in Infrastruktur, Frequenzen und Technik erfordert.

Dadurch entstehen hohe Markteintrittsbarrieren. Gleichzeitig sorgt diese Struktur für ein vergleichsweise stabiles Umfeld. Die großen Anbieter profitieren von Skaleneffekten, weil hohe Investitionen in Netze auf sehr viele Kunden verteilt werden können. Größe wird damit zu einem echten Wettbewerbsvorteil und nicht nur zu einer Kennzahl.

T-Mobile hat seine Position in den letzten Jahren deutlich verbessert. Mit rund 142 Mio. Kunden liegt das Unternehmen inzwischen fast auf dem Niveau von Verizon und vor AT&T. Vor einigen Jahren galt T-Mobile noch als deutlich kleinerer Wettbewerber. Die Sprint-Übernahme und der frühe Fokus auf 5G haben diese Entwicklung stark beschleunigt.

Trotz der stabilen Marktstruktur bleibt der Wettbewerb intensiv. Da der Markt nur noch moderat wächst, kommen zusätzliche Kunden oft direkt von einem anderen Anbieter. Deshalb spielen Netzqualität, Kundenzufriedenheit, Preisgestaltung und zusätzliche Dienste eine wichtige Rolle. Wer Kunden langfristig halten und gleichzeitig neue Nutzer gewinnen kann, verschafft sich einen deutlichen Vorteil.

Wettbewerbsvergleich

Verizon

Verizon ist der größte direkte Wettbewerber von T-Mobile US im amerikanischen Mobilfunkmarkt. Das Unternehmen verdient den Großteil seines Geldes mit Mobilfunkverträgen, Geschäftskundenlösungen und Breitbandanschlüssen. Im Vergleich zu T-Mobile wirkt Verizon etwas reifer und defensiver. T-Mobile steht stärker für Kundengewinnung und 5G-Wachstum, während Verizon stärker auf Netzqualität, Stabilität und hohe Cashflows setzt.

Ein wichtiger Unterschied liegt im Breitbandgeschäft. Verizon baut sein Glasfasergeschäft deutlich aus und hat 2026 die Übernahme von Frontier abgeschlossen. Dadurch wird Verizon im Festnetz und Glasfaserbereich stärker. T-Mobile setzt dagegen stärker auf 5G Home Internet und benötigt dafür weniger klassische Festnetzinfrastruktur. Das macht T-Mobile flexibler, Verizon aber breiter im festen Breitbandmarkt.

Bei den Kennzahlen sticht Verizon vor allem durch die höchste EBIT-Marge von 23,5 % und die höchste Dividendenrendite von 5,8 % hervor. Die Aktie ist außerdem beim KGV günstiger als T-Mobile. Dafür wächst Verizon deutlich langsamer. T-Mobile ist teurer bewertet, zeigt aber klar mehr Wachstum und wirkt operativ dynamischer.

AT&T

AT&T ist ebenfalls ein direkter Wettbewerber von T-Mobile US. Das Unternehmen ist im Mobilfunk, Glasfaserinternet und Geschäftskundenbereich aktiv. Im Unterschied zu T-Mobile ist AT&T stärker als integrierter Telekomkonzern aufgestellt. Neben Mobilfunk spielt Glasfaser eine deutlich größere Rolle. T-Mobile ist fokussierter auf Wireless, 5G und Home Internet über das Mobilfunknetz.

AT&T investiert stark in Glasfaser und 5G. Das Unternehmen erreicht inzwischen über 30 Mio. Standorte mit Glasfaser und will langfristig weiter ausbauen. Gleichzeitig belastet noch altes Kupfernetz die Kostenstruktur. In Kalifornien klagt AT&T sogar, um die Pflicht zur Versorgung über alte Kupferleitungen zu beenden. Das zeigt, dass alte Infrastruktur für AT&T ein echtes Thema bleibt.

Bei den Kennzahlen wirkt AT&T vor allem günstig. Das KGV liegt deutlich unter T-Mobile und die Dividendenrendite ist mit 4,4 % attraktiv. Schwach ist aber das Umsatzwachstum. Über 5 und 10 Jahre war es negativ. T-Mobile zeigt hier das klar bessere Wachstumsprofil und hat gleichzeitig eine höhere EBIT-Marge als AT&T.

Comcast

Comcast ist kein klassischer Mobilfunkanbieter wie T-Mobile, aber trotzdem ein sinnvoller Vergleich. Das Unternehmen ist stark im US-Breitbandmarkt, im Kabelgeschäft, bei Geschäftskunden und über Xfinity Mobile auch im Mobilfunk aktiv. Während T-Mobile aus dem Mobilfunk kommt und ins Breitbandgeschäft drängt, kommt Comcast aus dem Breitbandgeschäft und baut Mobilfunk als Zusatzangebot aus.

Der große Unterschied liegt im Geschäftsmodell. Comcast besitzt eine starke Festnetzinfrastruktur und nutzt Mobilfunk oft als Ergänzung zum Internetanschluss. T-Mobile nutzt dagegen sein 5G-Netz, um Haushalten Internet anzubieten. Comcast kämpft aktuell mit rückläufigem Breitband und TV-Kundenzahlen, wächst aber im Mobilfunk. 2025 kamen rund 1,5 Mio. neue Mobilfunklinien dazu.

Bei den Kennzahlen fällt Comcast vor allem durch die günstige Bewertung auf. Das Unternehmen hat das niedrigste KUV und das niedrigste KGV im Vergleich. Auch die Verschuldung ist mit 2,3x Net Debt/EBITDA am niedrigsten. T-Mobile wächst dafür stärker und erzielt eine höhere Marge. Comcast ist eher die Value Alternative, T-Mobile eher die Wachstumsstory.

T-Mobile US Aktie im Vergleich

T-Mobile US fällt im Vergleich vor allem durch das stärkste Wachstum auf. Das Umsatzwachstum über 5 Jahre, 10 Jahre und 3 Jahre liegt jeweils klar vor Verizon, AT&T und Comcast. Dazu kommt eine solide EBIT-Marge von 22,3 %, die nur knapp unter Verizon liegt. Das zeigt, dass T-Mobile nicht nur wächst, sondern inzwischen auch profitabel skaliert.

Die Aktie ist zwar höher bewertet als die Wettbewerber, das wirkt aber nicht unbegründet. T-Mobile besitzt das bessere Wachstumsprofil, eine starke Marktposition im US-Mobilfunk und zusätzliche Chancen durch Home Internet. Wer vor allem Dividende und niedrige Bewertung sucht, findet Verizon oder Comcast spannend. Wer aber Wachstum und Qualität kombiniert sucht, findet bei T-Mobile aus unserer Sicht die stärkste Investmentstory.

Kennzahlen

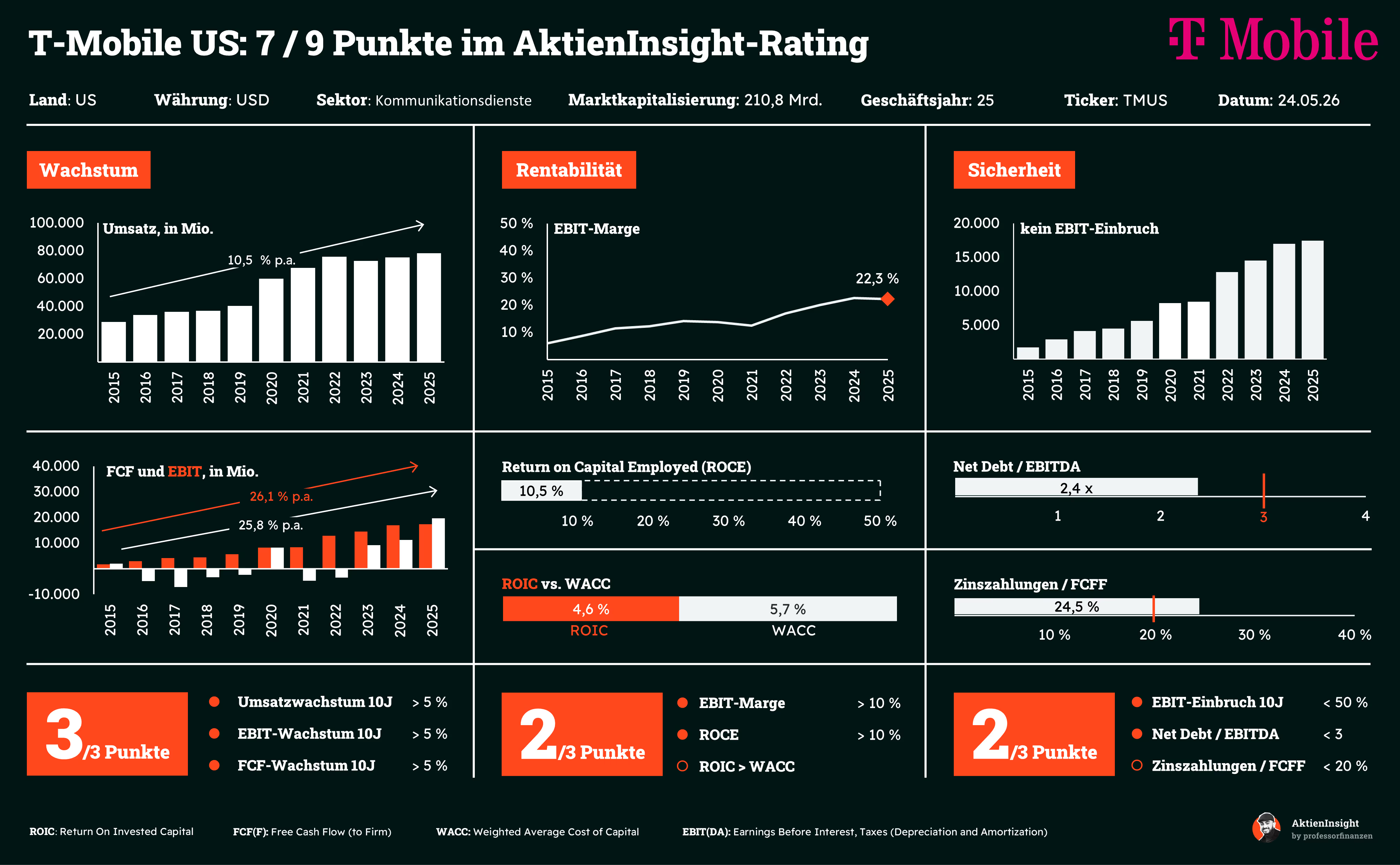

AktienInsight-Rating

T-Mobile US überzeugt beim Wachstum auf ganzer Linie und erreicht in dieser Kategorie die volle Punktzahl. Der Umsatz stieg in den vergangenen zehn Jahren um durchschnittlich 10,5 % pro Jahr. Noch stärker entwickelten sich EBIT und Free Cash Flow mit Wachstumsraten von 26,1 % beziehungsweise 25,8 % jährlich. Damit übertrifft das Unternehmen alle definierten Mindestwerte deutlich.

Die Rentabilität zeigt ein solides Bild, erreicht jedoch nicht die Maximalwertung. Mit einer EBIT-Marge von 22,3 % liegt T-Mobile US klar über unserem Mindestwert. Auch der ROCE von 10,5 % erfüllt die Anforderungen knapp. Schwächer fällt jedoch der ROIC aus: Mit 4,6 % liegt er unter den Kapitalkosten von 5,7 %. Daher erzielt das Unternehmen hier 2 von 3 Punkten.

Auch in der Sicherheitskategorie schneidet T-Mobile US gut ab und erreicht 2 von 3 Punkten. Der stärkste EBIT-Rückgang der vergangenen zehn Jahre blieb unterhalb der kritischen 50-%-Marke. Zudem liegt das Verhältnis von Nettoverschuldung zu EBITDA mit 2,4x im akzeptablen Bereich. Die Zinszahlungen beanspruchen jedoch 24,5 % des freien Cashflows und überschreiten damit unseren Zielwert.

Umsatzentwicklung

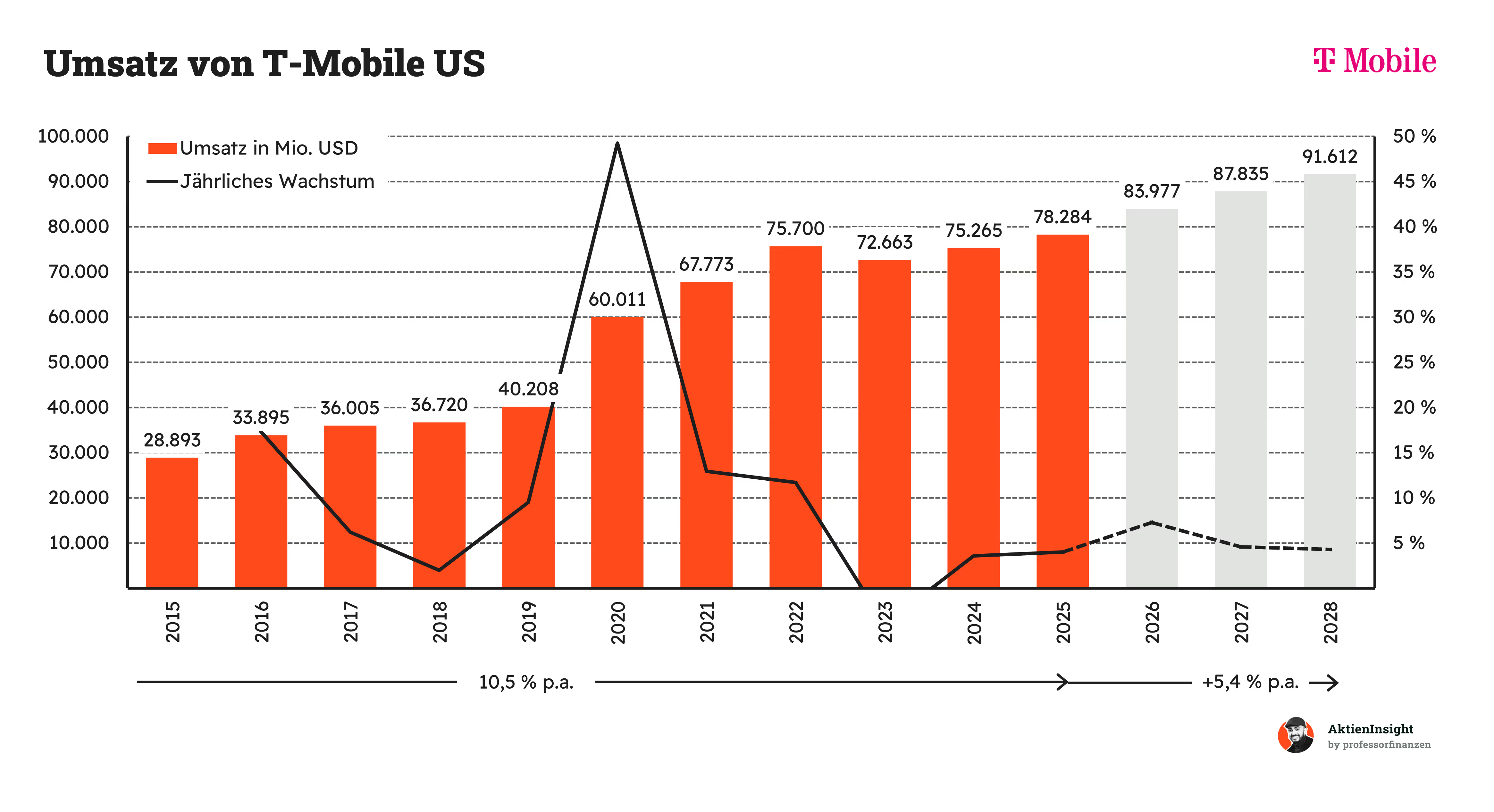

T-Mobile US ist beim Umsatz über zehn Jahre um starke 10,5 % pro Jahr gewachsen. Besonders auffällig ist der große Sprung im Jahr 2020. Der Umsatz sprang damals von rund 40 auf 60 Milliarden Dollar. Der Hauptgrund dafür war die Fusion mit Sprint. Dadurch kamen auf einen Schlag Millionen neue Kunden und zusätzliche Umsätze dazu. Abgesehen davon wirkt die Entwicklung insgesamt ziemlich stabil.

In den nächsten drei Jahren soll das Wachstum etwas ruhiger werden. Die Prognosen gehen von einem Plus von 5,4 % pro Jahr aus. Das ist deutlich weniger als in den letzten zehn Jahren, aber immer noch ein solides Tempo. Bis 2028 könnte der Umsatz auf rund 92 Milliarden Dollar steigen. Das spricht eher für stetiges Wachstum als für große Überraschungen.

EBIT und Free Cash Flow

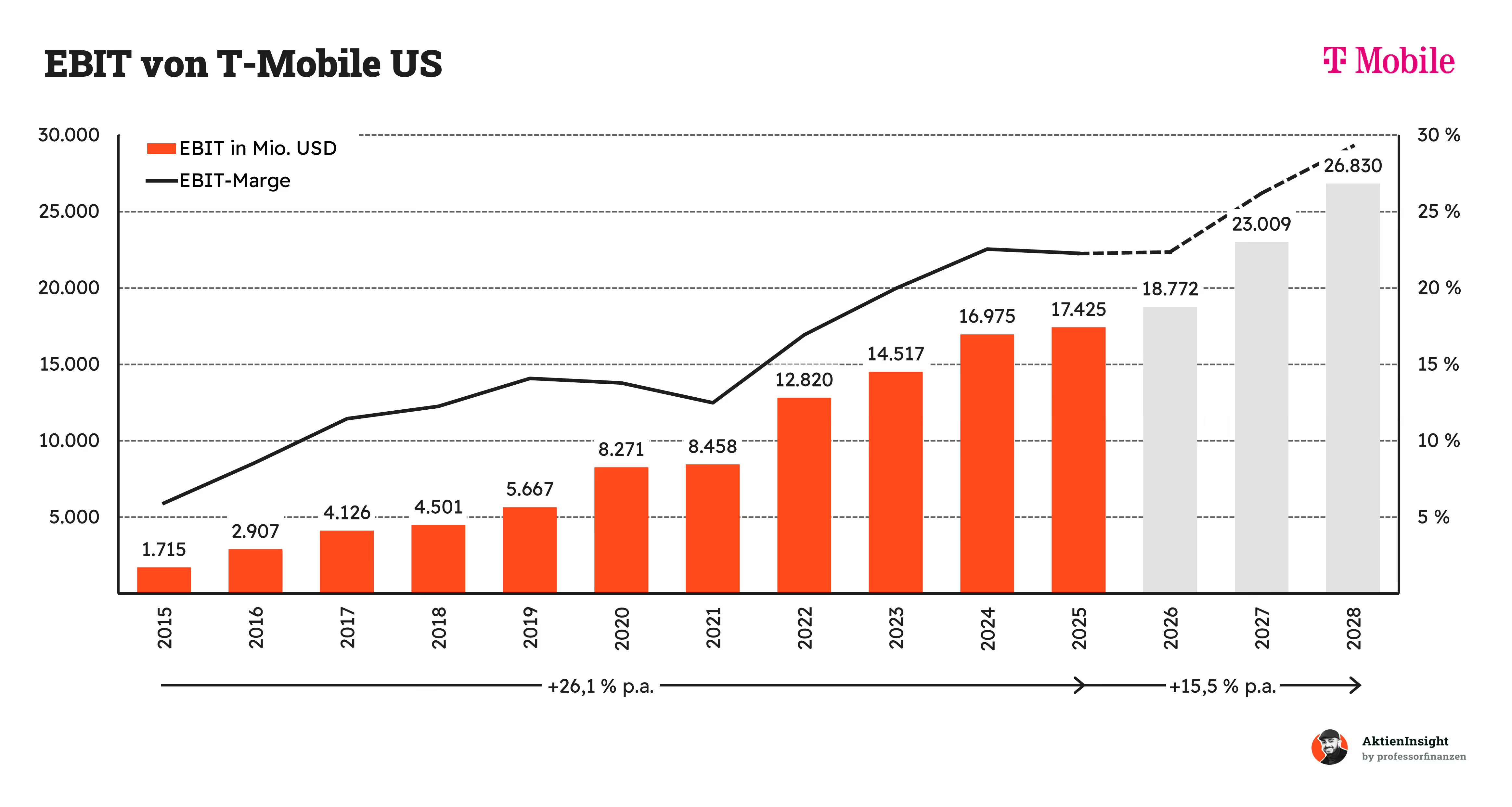

Auch beim EBIT sieht das Bild richtig stark aus. Über zehn Jahre liegt das Wachstum bei sehr starken 26,1 % pro Jahr und damit deutlich über dem Umsatzwachstum. Besonders ab 2022 zieht das Ganze noch einmal spürbar an. Hier macht sich die Sprint-Übernahme immer stärker bemerkbar. Die großen Kostenvorteile und eingesparten Doppelstrukturen haben nach und nach voll durchgeschlagen.

In den nächsten drei Jahren soll das EBIT weiter um starke 15,5 % pro Jahr wachsen. Das wäre zwar etwas langsamer als in der Vergangenheit, aber immer noch ein sehr hohes Tempo. Gleichzeitig steigt die EBIT-Marge auf fast 30 %. Das ist ein wichtiges Zeichen. T-Mobile wächst also nicht nur beim Umsatz, sondern verdient mit jedem Dollar Umsatz inzwischen auch deutlich mehr Geld.

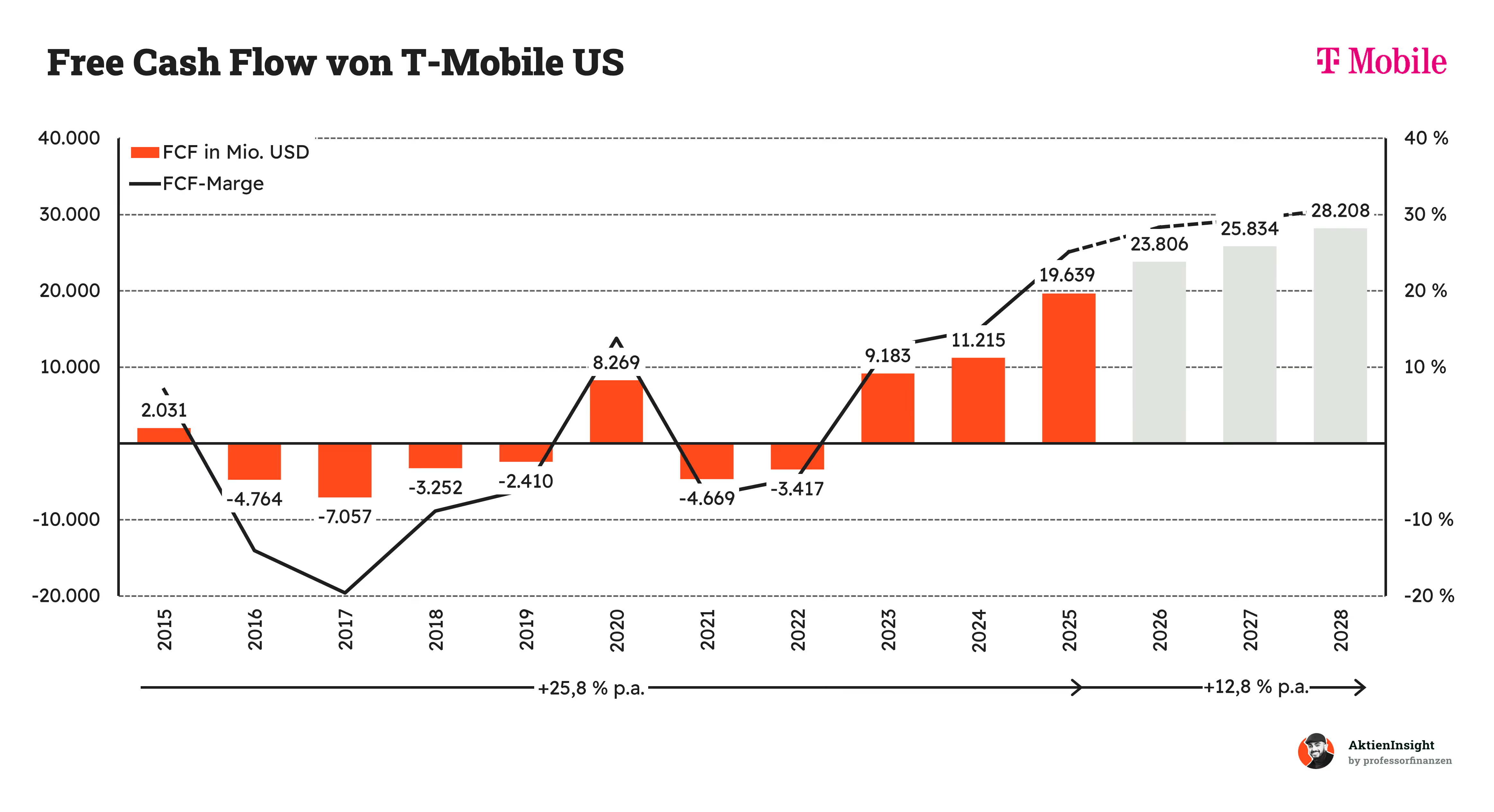

Beim Free Cashflow war die Entwicklung deutlich unruhiger als bei Umsatz und EBIT. Über zehn Jahre liegt das Wachstum zwar bei starken 25,8 % pro Jahr, zwischendurch gab es aber einige kräftige Ausschläge. Vor allem die negativen Werte zwischen 2016 und 2019 fallen auf. Das lag vor allem an hohen Investitionen ins Netz und an den Kosten rund um die Sprint-Übernahme. Solche Phasen drücken den freien Cashflow oft kurzfristig stark nach unten.

Seit 2023 sieht das Bild aber deutlich besser aus. Der Free Cashflow zieht kräftig an und soll bis 2028 auf über 28 Milliarden Dollar steigen. Das Wachstum liegt dabei bei starken 12,8 % pro Jahr. Das ist wichtig, weil hier echtes Geld übrig bleibt. Also Kapital, das für Aktienrückkäufe, Schuldenabbau oder neue Investitionen genutzt werden kann. Genau das macht die Entwicklung aktuell besonders spannend.

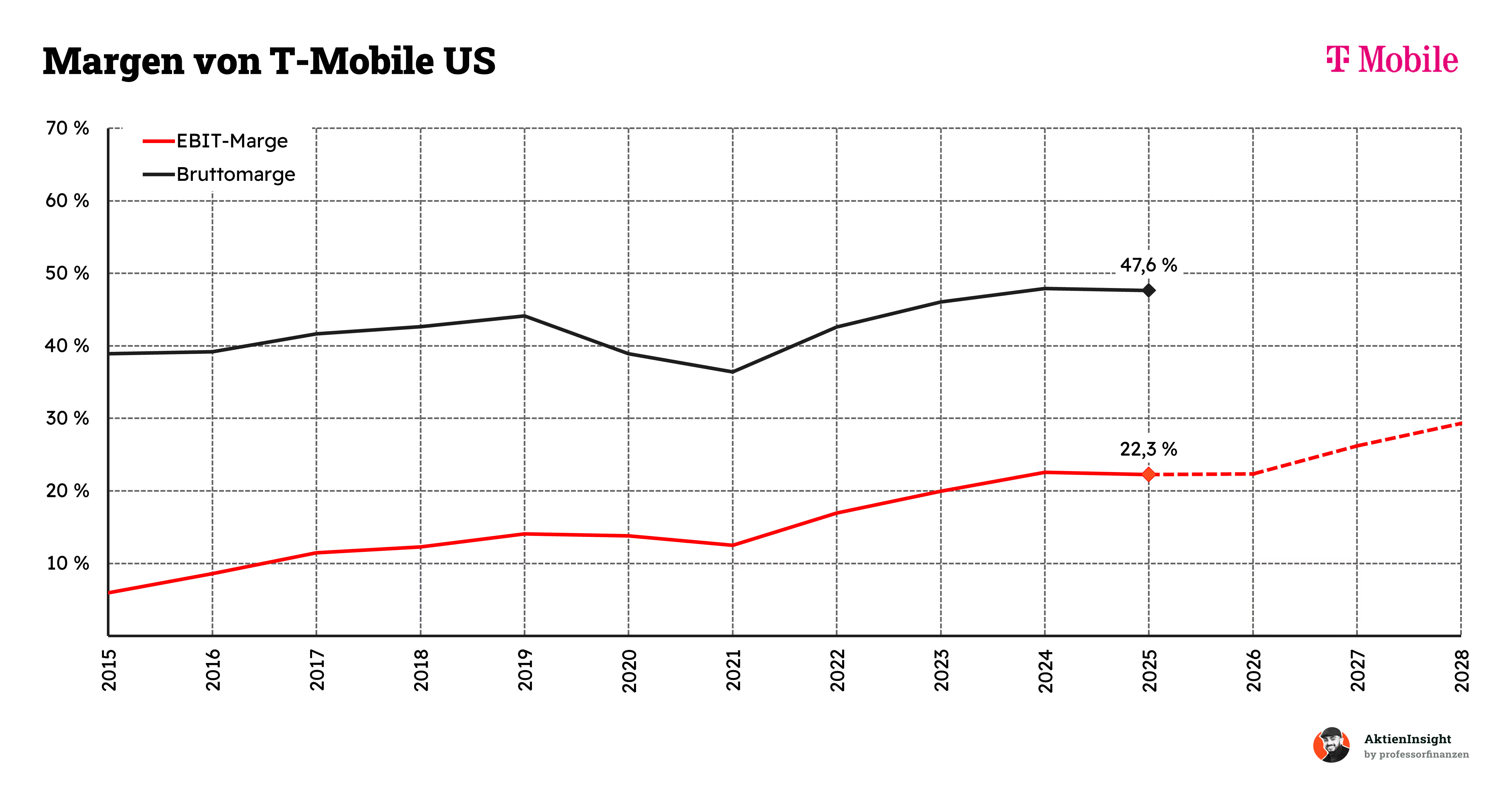

Hier sieht man auch gut, warum EBIT und Free Cashflow zuletzt so stark angezogen haben. Die Margen haben sich über die Jahre deutlich verbessert. Die EBIT-Marge ist von rund 6 % auf über 22 % gestiegen. Kurz nach der Sprint-Übernahme gab es 2020 und 2021 noch einen kleinen Dämpfer. Das lag vor allem an Integrationskosten und zusätzlichen Ausgaben für den Netzausbau.

Seitdem läuft die Entwicklung aber klar nach oben. Die Bruttomarge liegt inzwischen bei fast 48 % und soll bis 2028 sogar auf über 64 % steigen. Auch die EBIT-Marge soll auf knapp 30 % klettern. Das zeigt ziemlich gut, dass T-Mobile die Größe des Geschäfts immer besser nutzt. Mehr Kunden und höhere Effizienz sorgen am Ende dafür, dass deutlich mehr Gewinn hängen bleibt.

Dividende und Aktien

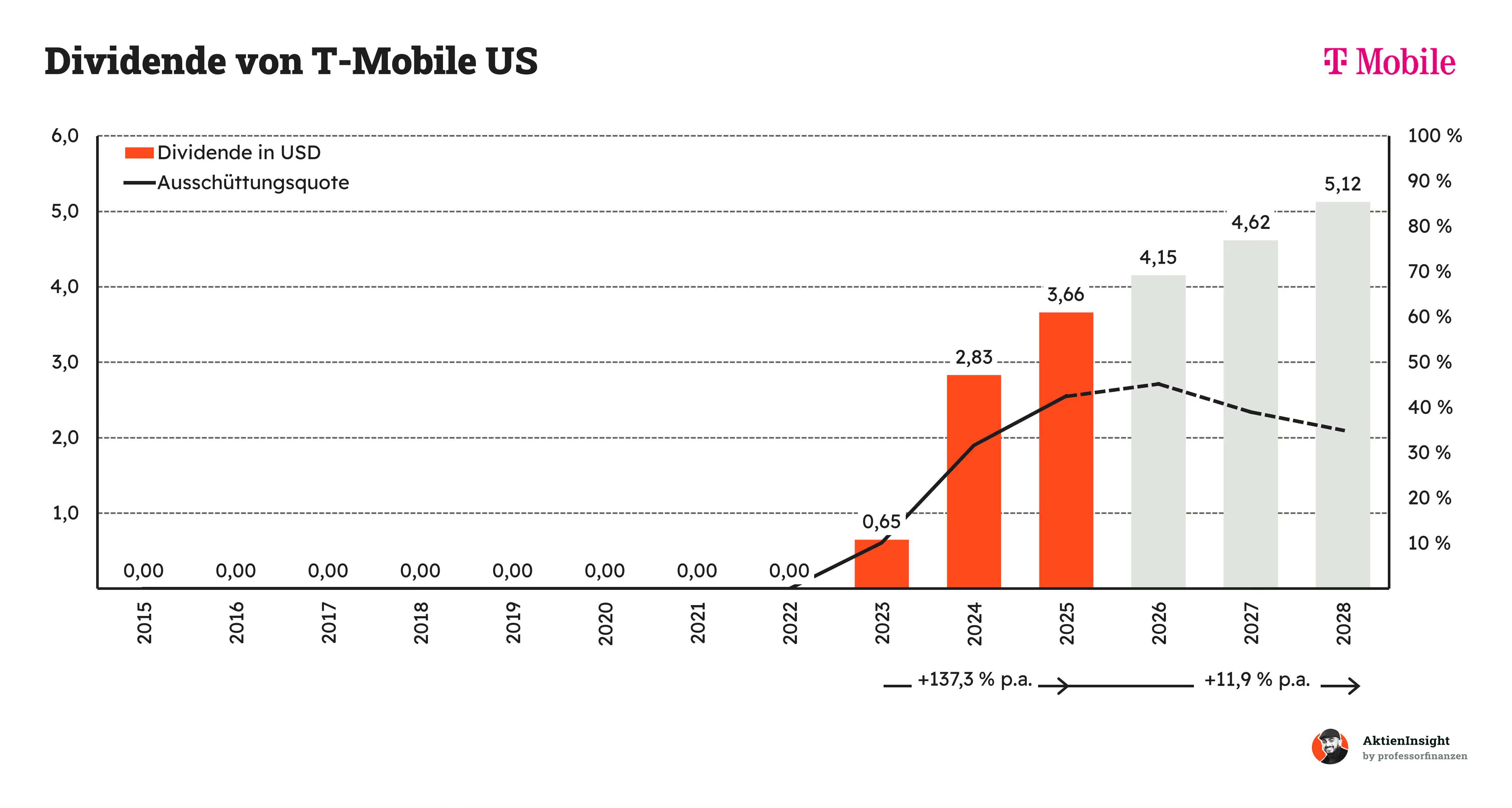

Mit den deutlich stärkeren Cashflows hat T-Mobile inzwischen auch angefangen, die Aktionäre direkt zu beteiligen. Bis 2022 gab es noch gar keine Dividende. Das war auch nachvollziehbar, weil das Unternehmen über Jahre viel Geld in den Netzausbau und die Integration von Sprint gesteckt hat. Erst als die Cashflows deutlich stärker wurden, kam 2023 die erste Ausschüttung.

Die Dividende soll jetzt mit rund 11,9 % pro Jahr weiter wachsen und bis 2028 auf über 5 Dollar steigen. Gleichzeitig bleibt die Ausschüttungsquote auf einem recht gesunden Niveau. Das ist wichtig, weil T-Mobile weiterhin genug Geld für Investitionen und Aktienrückkäufe behält. Genau diese Mischung aus Wachstum und Kapitalrückgabe kommt bei Anlegern oft gut an.

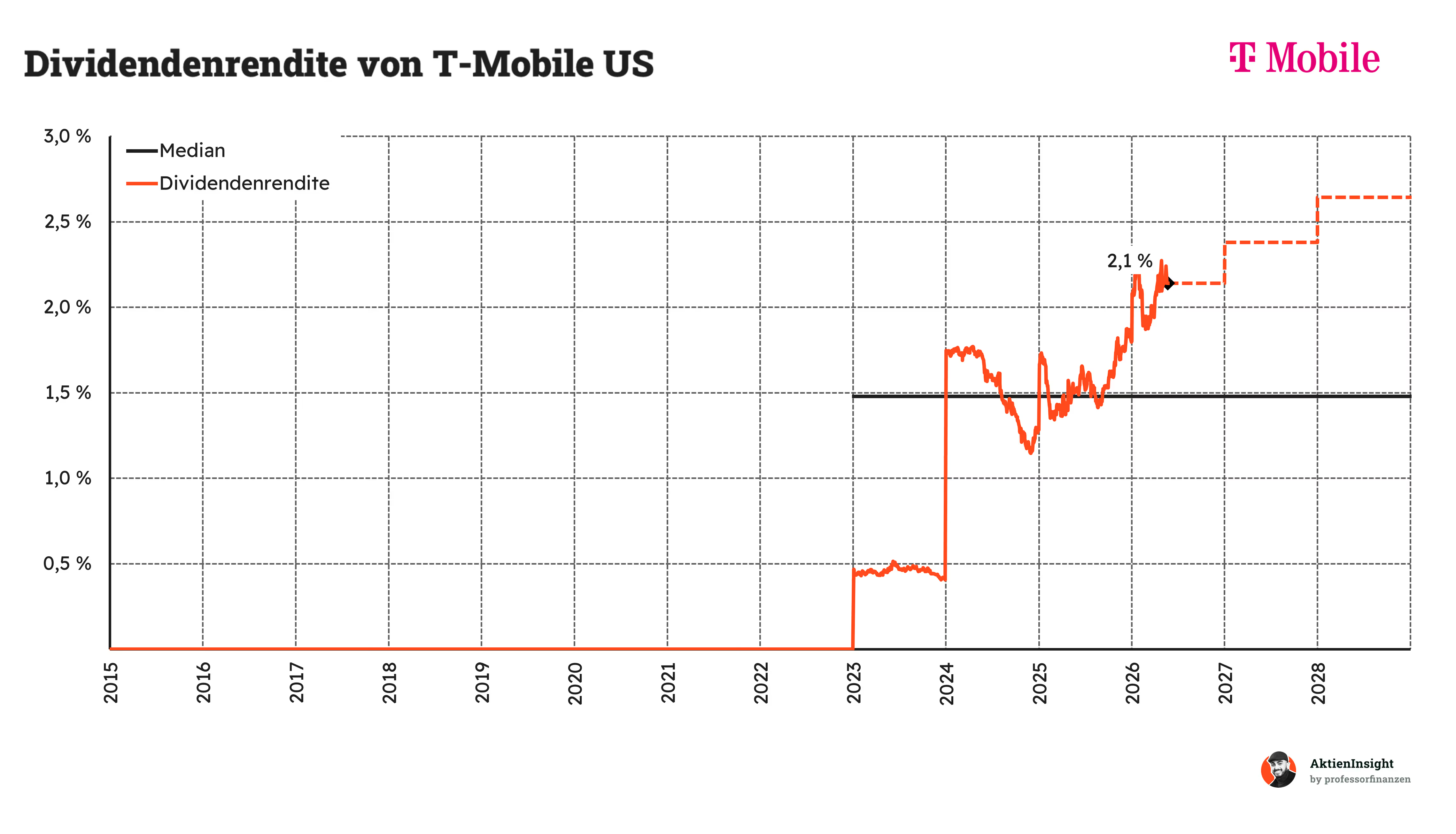

Damit wird auch die Dividendenrendite bei T-Mobile langsam interessanter. Aktuell liegt sie bei rund 2,1 % und damit noch nicht auf dem Niveau klassischer Dividendenwerte aus dem Telekom-Bereich. Das ist aber auch nicht überraschend. T-Mobile hat erst 2023 überhaupt mit einer Dividende angefangen und setzt weiterhin stark auf Wachstum und Aktienrückkäufe.

In den nächsten Jahren soll die Rendite auf über 3 % steigen. Der Anstieg kommt vor allem durch die steigenden Ausschüttungen zustande. Gleichzeitig hängt die Dividendenrendite aber auch stark vom Aktienkurs ab. Steigt die Aktie weiter kräftig, kann die Rendite trotz höherer Dividenden sogar niedriger ausfallen. Für Anleger ist T-Mobile deshalb aktuell eher eine Mischung aus Wachstums- und Dividendenwert.

Ein langfristiger Median wird hier nicht dargestellt, da T-Mobile erst seit 2023 eine Dividende ausschüttet und die Historie dafür noch zu kurz ist.

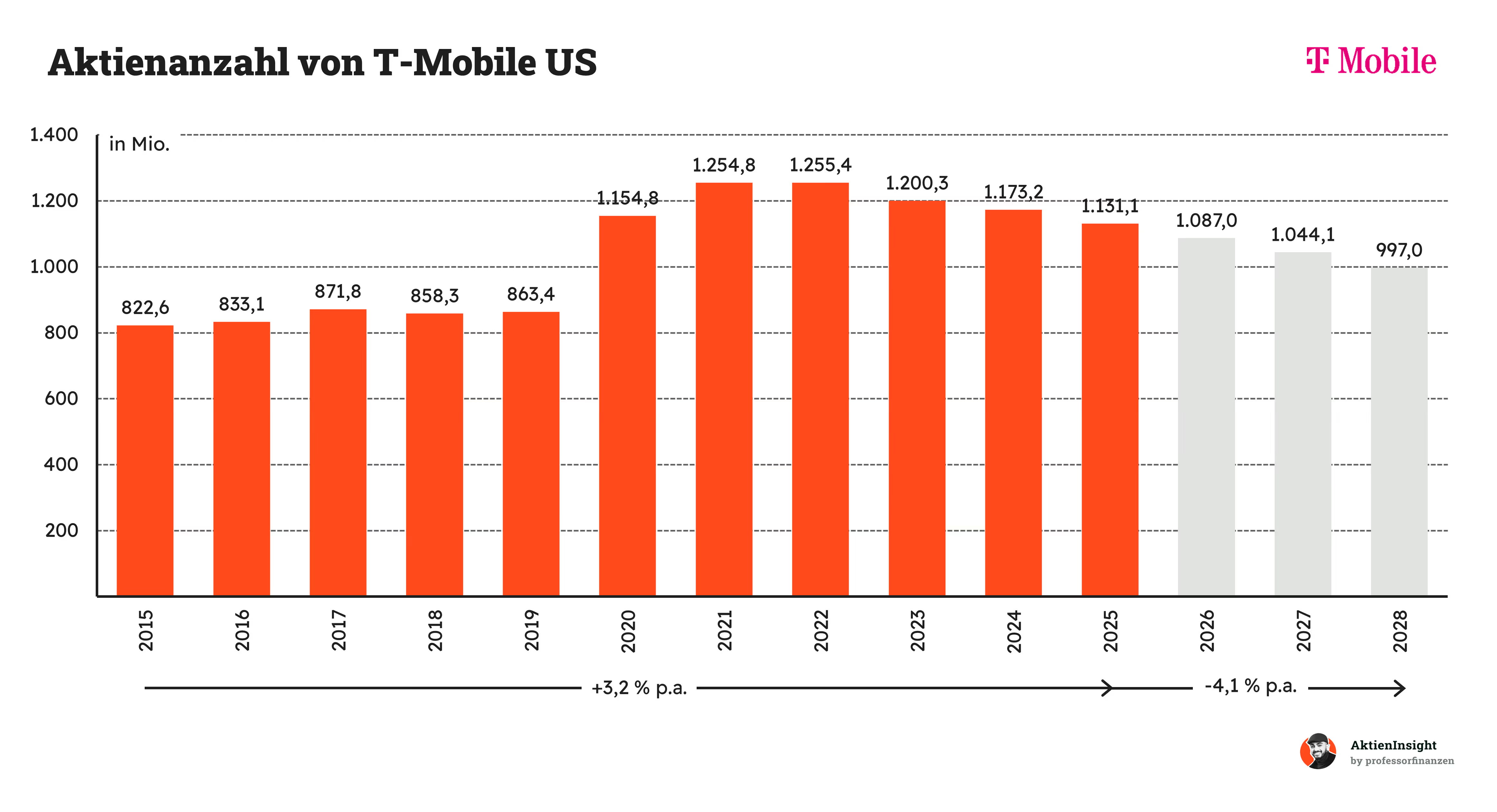

Passend dazu spielt auch die Aktienanzahl eine wichtige Rolle. Über zehn Jahre ist sie zwar im Schnitt um 3,2 % pro Jahr gestiegen, der Verlauf war aber alles andere als gleichmäßig. Der große Sprung ab 2020 fällt sofort auf. Das lag an der Sprint-Übernahme, weil T-Mobile dafür viele neue Aktien ausgegeben hat. Dadurch stieg die Zahl der ausstehenden Aktien auf über 1,25 Milliarden.

Seitdem dreht sich das Bild aber komplett. Die Aktienanzahl sinkt Jahr für Jahr und soll bis 2028 sogar unter 1 Milliarde fallen. Das kommt vor allem durch die großen Aktienrückkaufprogramme. Das ist für Anleger oft ein positives Signal. Wenn weniger Aktien im Umlauf sind, verteilt sich Gewinn und Cashflow auf weniger Anteile. Dadurch kann der Gewinn pro Aktie oft schneller steigen als das eigentliche Geschäft selbst.

Bilanzanalyse

Schulden. T-Mobile hat aktuell rund 73,6 Milliarden Dollar Nettoschulden. Dem gegenüber steht ein EBITDA von gut 31,1 Milliarden Dollar. Das Verhältnis liegt damit bei etwa 2,4x. Das ist höher als bei sehr konservativ finanzierten Unternehmen, für einen großen Telekomkonzern aber noch ein normaler Wert. Die Sprint-Übernahme hat hier natürlich zusätzlich Gewicht auf die Bilanz gebracht.

Zinsen. Die Zinskosten liegen aktuell bei rund 19 % des EBIT. Das wirkt zunächst etwas höher, liegt bei T-Mobile aber noch in einem gesunden Bereich. Telekomunternehmen arbeiten oft mit höheren Schulden, weil der Ausbau und Betrieb der Netzinfrastruktur sehr kapitalintensiv sind. Die laufenden Gewinne sind stark genug, um die Zinslast aktuell gut abzudecken.

Kreditrating. T-Mobile kommt aktuell auf ein Kreditrating von BBB+ bei S&P. Das liegt solide im Investment-Grade-Bereich. Das Rating zeigt, dass T-Mobile eine gute Kreditwürdigkeit besitzt und seine finanziellen Verpflichtungen zuverlässig erfüllen kann. Gleichzeitig liegt noch etwas Abstand zu den absoluten Top-Ratings vor allem wegen der höheren Verschuldung und des kapitalintensiven Geschäftsmodells.

Goodwill. Goodwill entsteht oft durch Übernahmen und steht unter anderem für Kundenbeziehungen, Marken oder erwartete Synergien. T-Mobile hat aktuell rund 11,6 Milliarden Dollar Goodwill in der Bilanz. Das entspricht etwa 6 % der Bilanzsumme. Unser Wunschwert liegt bei maximal 25 %. T-Mobile liegt damit klar im grünen Bereich und hat hier aktuell keine auffälligen Risiken.

Fazit zur Bilanz: Die Bilanz von T-Mobile wirkt insgesamt solide. Die Verschuldung ist zwar nicht niedrig, bewegt sich für einen Telekomkonzern aber in einem normalen Rahmen. Gleichzeitig sorgen die starken Cashflows und die wachsende Profitabilität dafür, dass die finanzielle Situation stabil aussieht. Wir gehen deshalb davon aus, dass T-Mobile auch schwierigere Phasen gut überstehen kann.

Chancen & Risiken

Chancen

5G-Netz als Wettbewerbsvorteil. T-Mobile besitzt eine starke Position im US-5G-Markt und nutzt das Netz als Kern des Geschäftsmodells. Wenn die Netzqualität weiter überzeugt, kann das Unternehmen zusätzliche Kunden gewinnen, die Kundenbindung stärken und sich weiter von Verizon und AT&T abheben.

Wachstum mit Home Internet und Breitband. T-Mobile nutzt freie Kapazitäten im 5G-Netz, um Haushalten Internetzugänge anzubieten. Dadurch entstehen zusätzliche Umsätze neben dem klassischen Mobilfunk, ohne dass überall sofort teure Festnetzinfrastruktur aufgebaut werden muss.

Weitere Marktanteilsgewinne im Mobilfunk. T-Mobile ist in den letzten Jahren stark gewachsen und liegt inzwischen nahe an den größten Wettbewerbern. Besonders bei Geschäftskunden, kleineren Städten und ländlichen Regionen besteht weiteres Potenzial, wenn das Unternehmen seine Netzqualität und Preisposition weiter ausspielt.

Effizienzsteigerung durch Digitalisierung und KI. T-Mobile will Kundenprozesse stärker digitalisieren und künstliche Intelligenz im Kundenservice einsetzen. Wenn dadurch Probleme schneller gelöst und Servicekosten reduziert werden, kann das die Profitabilität langfristig verbessern.

Neue Erlösquellen durch zusätzliche Geschäftsfelder. Neben Mobilfunk und Breitband baut T-Mobile Bereiche wie Werbung, Finanzdienstleistungen, Speziallösungen für Unternehmen und T-Priority für Ersthelfer aus. Diese Geschäftsfelder sind heute noch kleiner, können aber langfristig zusätzliche Wachstumsimpulse liefern.

Risiken

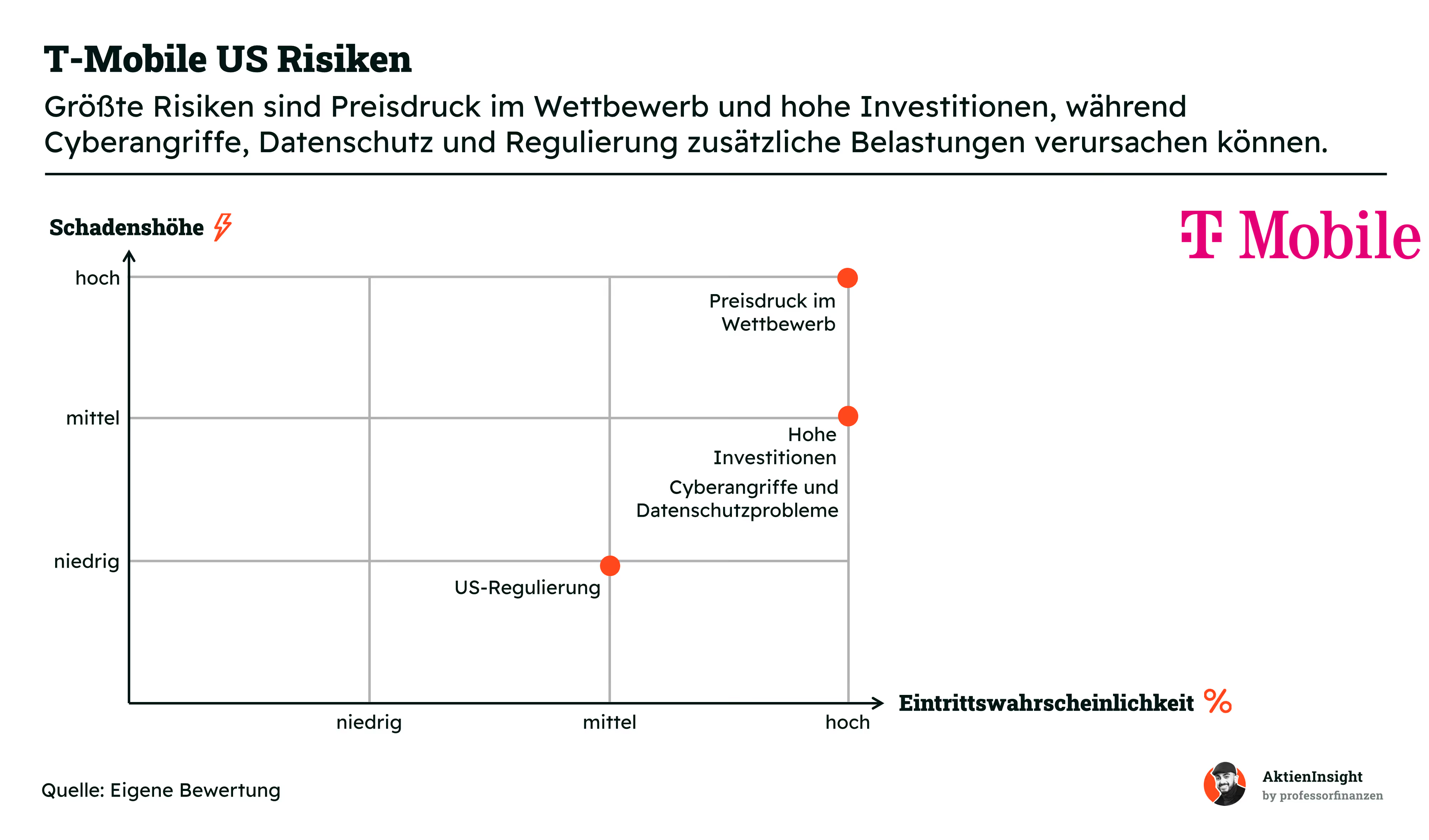

Preisdruck im Wettbewerb. Der US-Mobilfunkmarkt ist stark umkämpft. Verizon, AT&T und Kabelanbieter können mit Rabatten, Geräteaktionen oder Bündelangeboten Druck auf Preise und Margen ausüben. Da der Markt nur noch moderat wächst, werden neue Kunden oft direkt von Wettbewerbern gewonnen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Hohe Investitionen. T-Mobile muss laufend in Netzqualität, 5G, Spektrum, Glasfaserpartnerschaften und neue Technologien investieren. Diese Ausgaben sind notwendig, um wettbewerbsfähig zu bleiben. Wenn sie stärker steigen als geplant, kann das den freien Cashflow und die Profitabilität belasten.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Cyberangriffe und Datenschutzprobleme. T-Mobile verarbeitet sehr große Mengen sensibler Kundendaten und war in der Vergangenheit bereits von Cybervorfällen betroffen. Neue Angriffe könnten Kosten, Strafen, Kundenverluste und Reputationsschäden verursachen. Die Schadenshöhe ist relevant, aber nicht jeder Vorfall führt automatisch zu einem extremen finanziellen Schaden.

Schadenshöhe: niedrig bis mittel, Eintrittswahrscheinlichkeit: hoch

US-Regulierung. T-Mobile erzielt nahezu den gesamten Umsatz in den USA und ist damit stark von amerikanischen Telekom-, Datenschutz- und Verbraucherregeln abhängig. Neue Vorgaben können Kosten erhöhen, Preise beeinflussen oder die operative Flexibilität einschränken. Aktuell wirkt das Risiko aber eher begrenzt.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

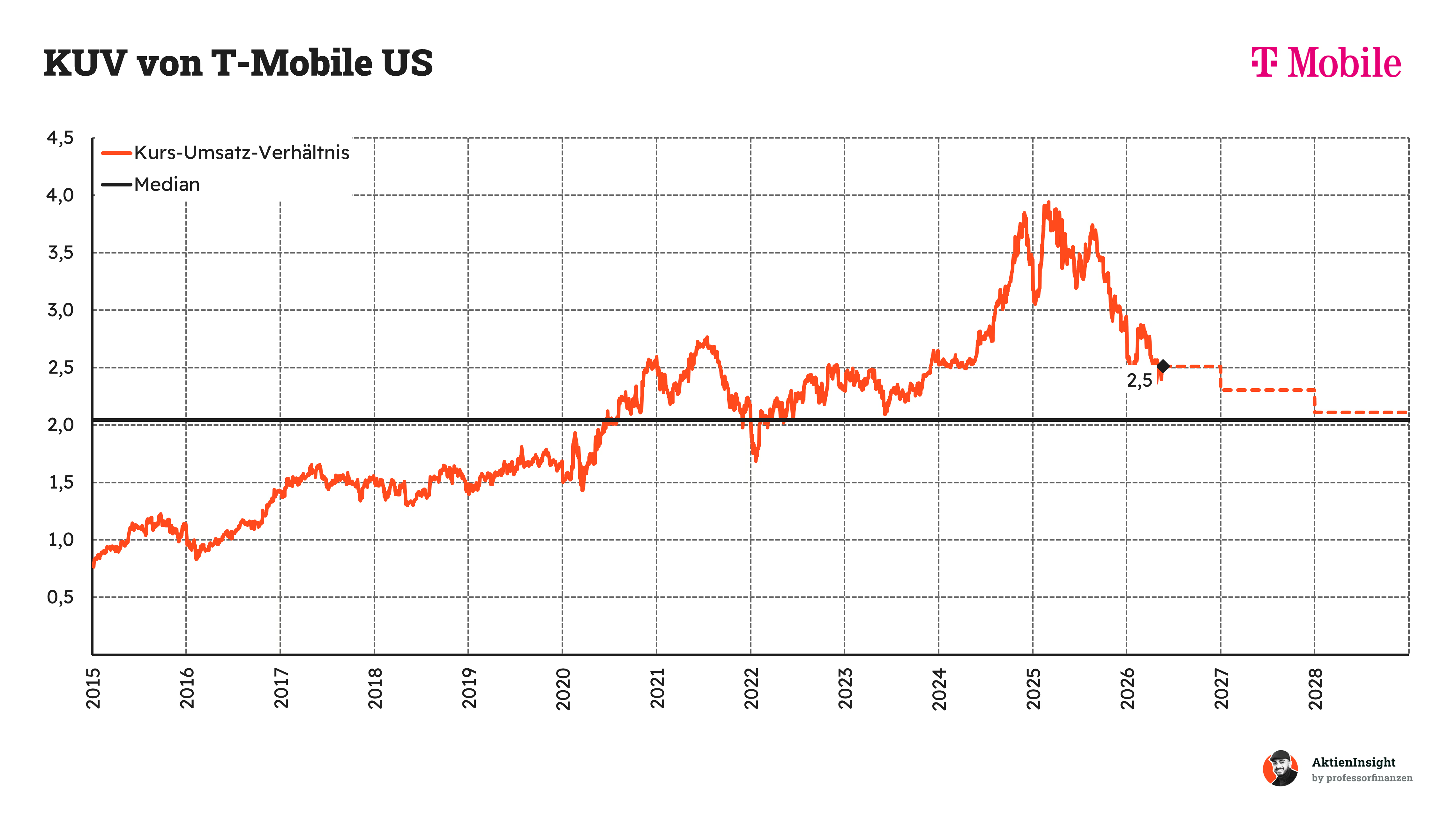

Das Kurs-Umsatz-Verhältnis von T-Mobile US liegt aktuell bei rund 2,5 und damit über dem historischen Median von 2,0. Das entspricht einem Aufschlag von rund 23 % gegenüber dem langfristigen Durchschnitt. Historisch ist die Aktie auf Umsatzbasis also eher teuer bewertet. In den vergangenen Jahren lag die Bewertung zwar zeitweise noch deutlich höher und erreichte Werte von fast 4. Trotzdem ist T-Mobile aktuell klar nicht günstig bewertet.

Für die kommenden Jahre deutet sich eine schrittweise Rückkehr in Richtung des historischen Durchschnitts an. Da T-Mobile weiterhin seine Umsätze steigert, könnte sich das Multiple trotz steigender Unternehmensgröße langsam verringern. Das spricht dafür, dass ein Teil der zukünftigen Rendite eher durch operative Entwicklung und weniger durch eine steigende Bewertung entstehen dürfte.

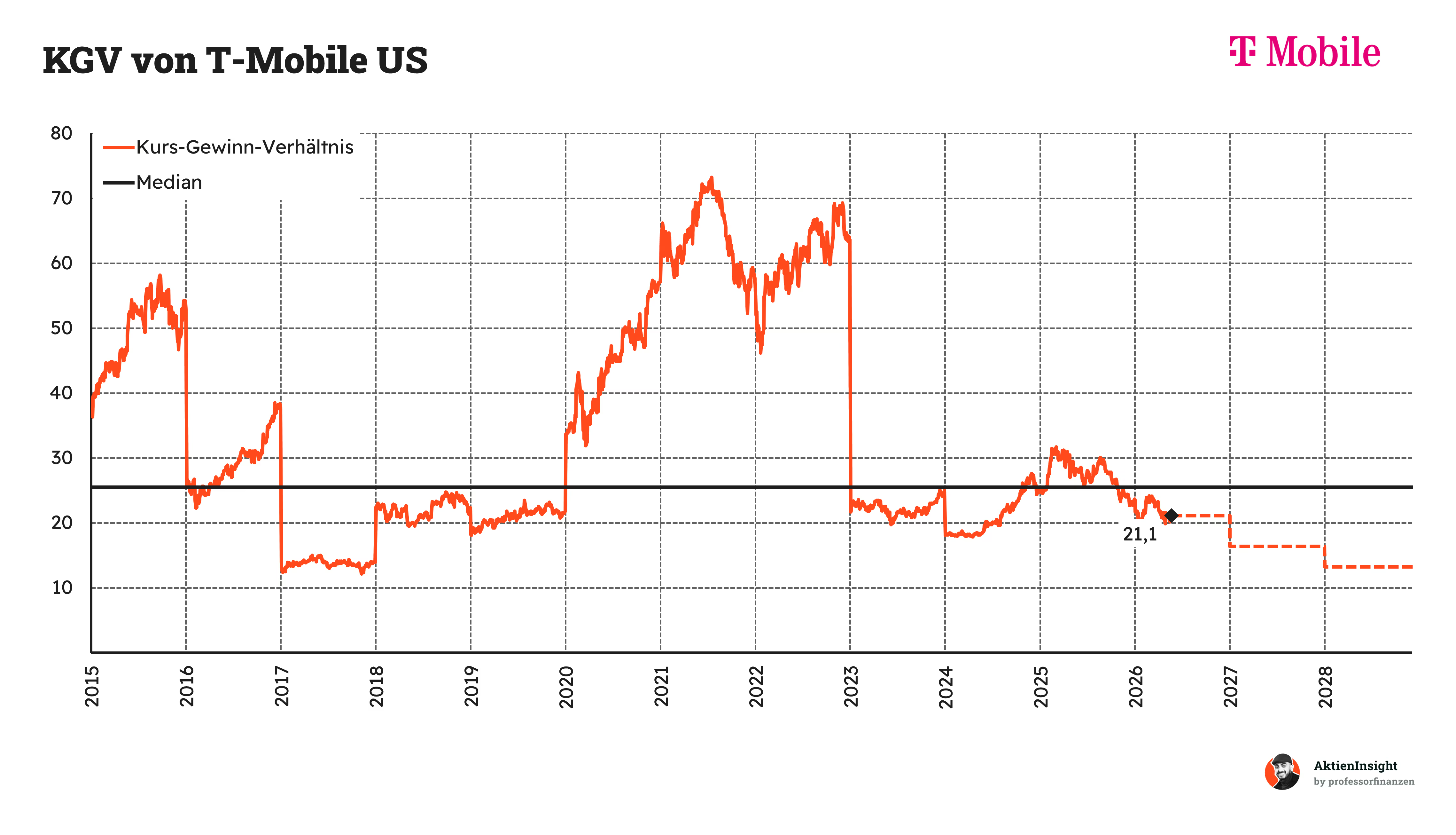

Das Kurs-Gewinn-Verhältnis von T-Mobile US liegt aktuell bei rund 21,1 und damit deutlich unter dem historischen Median von 25,5. Das entspricht einem Abschlag von rund 17 % gegenüber dem langfristigen Durchschnitt. Historisch wurde T-Mobile häufig mit einer höheren Bewertung gehandelt. Das lag vor allem an hohen Wachstumserwartungen und den Effekten der Sprint Integration.

In den kommenden Jahren dürfte sich die Bewertung weiter verändern. T-Mobile entwickelt sich zunehmend von einem klassischen Wachstumsunternehmen hin zu einem reiferen und profitableren Konzern. Gleichzeitig steigen Gewinne und Cashflows deutlich stärker als die Umsätze. Dadurch könnte das KGV trotz weiter steigender Unternehmenswerte schrittweise sinken, ohne dass dies automatisch negativ für Investoren sein muss.

Rendite basierend auf KGV

Für die Bewertung der T-Mobile US Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir können dabei relativ gut abschätzen, wie sich Wachstum, Margen und Bewertung in verschiedenen Szenarien entwickeln könnten. Gerade bei T-Mobile spielen neben dem klassischen Mobilfunkgeschäft auch Home Internet, Marktanteilsgewinne und steigende Skaleneffekte eine wichtige Rolle.

Dabei bauen wir drei Szenarien auf, die den Wert der T-Mobile US Aktie ermitteln: Ein mittleres, ein Bären und ein Bullen Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt T-Mobile US auf ein KGV von rund 21. Wir gehen je nach Szenario davon aus, dass sich die Bewertung in Zukunft unterschiedlich entwickelt. Zusätzlich berücksichtigen wir eine Ausschüttungsrendite von rund 5,3 %, die vor allem durch Aktienrückkäufe und Kapitalrückflüsse unterstützt wird.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass T-Mobile weiterhin Marktanteile gewinnt und besonders Home Internet sowie Geschäftskunden zusätzliche Wachstumsimpulse liefern. Das Wachstum verlangsamt sich gegenüber der Vergangenheit, bleibt aber über dem allgemeinen Marktwachstum.

- Wir gehen von 4,0 % organischem Umsatzwachstum aus.

- Wir rechnen zusätzlich mit 0,5 % Wachstum durch kleinere Übernahmen und Partnerschaften.

- Wir rechnen damit, dass die EBIT-Marge auf 28 % steigt. Skaleneffekte und höhere Effizienz durch Digitalisierung sollen die Profitabilität verbessern.

- Insgesamt gehen wir von einem soliden Gewinnwachstum im mittleren einstelligen bis niedrigen zweistelligen Bereich aus.

- Wir nehmen an, dass das KGV auf 16 sinkt, da T-Mobile in zehn Jahren ein reiferes Unternehmen sein dürfte.

Damit erhalten wir: 5,3 % Rendite durch Ausschüttungen und weitere 3,2 % Kursrendite. Insgesamt ergibt sich daraus eine Rendite von 8,5 % pro Jahr.

Bären-Szenario

In diesem Szenario sind wir vorsichtiger. Wir gehen davon aus, dass der Wettbewerb zunimmt und sich der aktuelle 5G Vorsprung mit der Zeit abschwächt. Home Internet wächst langsamer und zusätzliche Marktanteile lassen sich schwieriger gewinnen.

- Wir gehen von 4,0 % organischem Umsatzwachstum aus.

- Wir rechnen nicht mit zusätzlichem Wachstum durch kleinere Übernahmen und Partnerschaften.

- Wir rechnen damit, dass die EBIT-Marge auf 24 % steigt und damit unter den Erwartungen bleibt.

- Insgesamt gehen wir von einem deutlich schwächeren Gewinnwachstum aus.

- Wir nehmen hierbei an, dass das KGV auf 13 sinkt, da der Markt T-Mobile US stärker als einen klassischen Telekomanbieter bewertet.

Damit erhalten wir zwar 5,3 % Rendite durch Ausschüttungen, rechnen jedoch gleichzeitig mit einer negativen Kursentwicklung von -4,1 % pro Jahr. Insgesamt ergibt sich daraus eine Rendite von 1,2 % pro Jahr.

Bullen-Szenario

In diesem Szenario gehen wir davon aus, dass T-Mobile seinen Vorsprung im Netz weiter ausbauen kann und zusätzliche Bereiche wie Home Internet, Geschäftskunden und neue digitale Dienste stärker wachsen als erwartet.

- Wir gehen von 6,0 % organischem Umsatzwachstum aus.

- Wir rechnen zusätzlich mit 1,5 % Wachstum durch Übernahmen.

- Wir rechnen damit, dass die EBIT-Marge auf 32 % steigt, da höhere Skaleneffekte und Effizienzsteigerungen die Profitabilität verbessern.

- Insgesamt gehen wir von einem starken langfristigen Gewinnwachstum aus.

- Wir nehmen hierbei an, dass T-Mobile US im Jahr 2036 mit einem KGV von 26 bewertet wird.

Damit erhalten wir: 5,3 % Rendite durch Ausschüttungen und weitere 13,2 % Kursrendite. Insgesamt ergibt sich daraus eine Rendite von 18,5 % pro Jahr.

Ergebnis

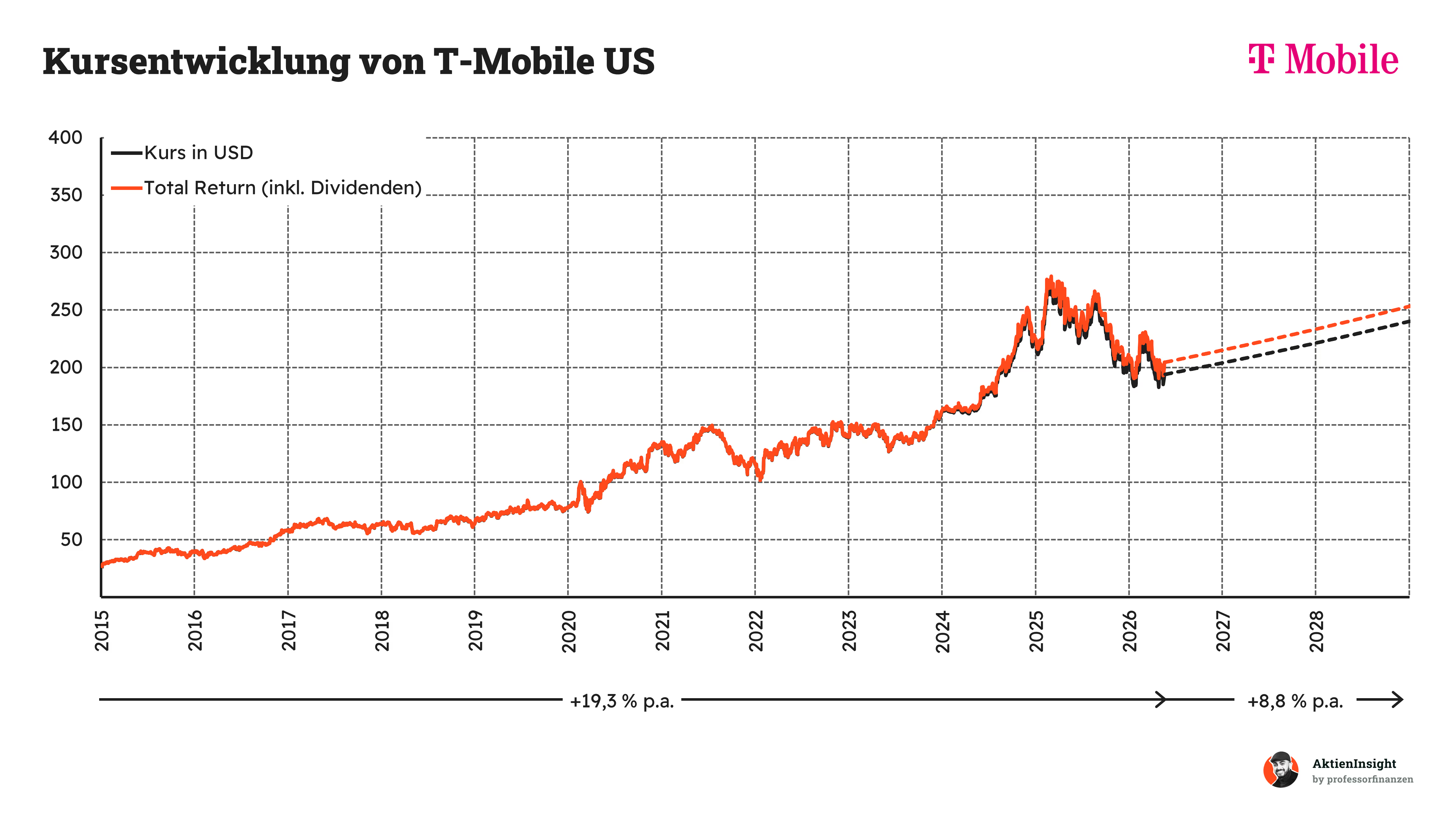

Beim aktuellen Kurs von 193,94 Dollar ergibt unser Modell eine erwartete Gesamtrendite von 8,8 % pro Jahr. Damit wirkt die T-Mobile US Aktie nicht teuer, aber auch nicht mehr klar unterbewertet. Die Renditeerwartung liegt in einem soliden Bereich, besonders weil das Unternehmen bereits sehr stabil und profitabel ist.

Richtig attraktiv wird die Aktie aus unserer Sicht unterhalb von 180 Dollar. Dort steigt die erwartete Rendite auf rund 9,6 % pro Jahr. Besonders spannend wäre ein Kurs von etwa 150 Dollar, da die Renditeerwartung dann auf 11,6 % pro Jahr steigt. Oberhalb von 220 Dollar fällt die erwartete Rendite dagegen auf unter 7,5 %.

Fazit

T-Mobile US gehört heute zu den spannendsten Unternehmen im US-Mobilfunkmarkt und hat sich in den letzten Jahren stark verändert. Aus dem früheren Herausforderer hinter Verizon und AT&T ist inzwischen einer der größten Anbieter der USA geworden. Mit rund 142 Millionen Kunden, einem starken 5G-Netz und zusätzlichen Bereichen wie Home Internet ist T-Mobile heute deutlich breiter aufgestellt als noch vor einigen Jahren.

Der Markt von T-Mobile bleibt attraktiv, auch wenn er kein Hochwachstumsmarkt mehr ist. Bis 2030 soll der US-Mobilfunkmarkt auf rund 415 Milliarden Dollar wachsen. Gleichzeitig kontrollieren T-Mobile, Verizon und AT&T gemeinsam mehr als 95 % des Marktes. Das schafft hohe Eintrittsbarrieren und gibt etablierten Unternehmen Vorteile. Besonders Home Internet, Geschäftskunden und ländliche Regionen könnten weiteres Wachstum liefern.

Die Kennzahlen sehen insgesamt ziemlich stark aus. T-Mobile erreicht 7 von 9 Punkten im AktienInsight-Rating. Der Umsatz ist über zehn Jahre um starke 10,5 % pro Jahr gewachsen. Noch beeindruckender sieht es beim EBIT und Free Cashflow mit 26,1 % beziehungsweise 25,8 % Wachstum aus. Gleichzeitig liegt die EBIT-Marge inzwischen bei 22,3 %, während die Bilanz trotz 2,4x Nettoverschuldung zu EBITDA stabil wirkt.

Natürlich gibt es auch Risiken. Der Wettbewerb im US-Mobilfunkmarkt bleibt intensiv und Verizon oder AT&T könnten den Preisdruck erhöhen. Dazu kommen hohe Investitionen in Netze und Technologien. Auch Cyberangriffe bleiben ein wichtiges Thema, weil T-Mobile große Mengen sensibler Kundendaten verarbeitet. Auf der anderen Seite bieten 5G, Home Internet, neue Geschäftsfelder und zusätzliche Marktanteile weiterhin attraktive Chancen.

Wir stufen die T-Mobile-Aktie aktuell als leicht kaufenswert ein. Beim aktuellen Kurs von rund 194 Dollar liegt unsere erwartete Rendite bei etwa 8,8 % pro Jahr. Das ist kein Schnäppchen, aber für ein inzwischen sehr stabiles und profitables Unternehmen solide genug. Noch attraktiver wird die Aktie unter 180 Dollar. Uns gefällt vor allem, dass T-Mobile inzwischen nicht mehr nur eine reine Wachstumsstory ist. Steigende Cashflows, Aktienrückkäufe und eine neue Dividende sorgen dafür, dass das Wachstum inzwischen deutlich stärker bei den Aktionären ankommt.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von T-Mobile US.