.avif)

.avif)

Talanx Aktienanalyse

.webp)

Einleitung

Versicherungen sind ein riesiger Markt. Die Versicherungsbranche verdient Geld, indem sie große Schäden wie Katastrophen, Krankheiten oder Unglücke bezahlt. Im Gegenzug bezahlen die Kunden Prämien und einen Gewinnaufschlag. Spannend wird das Modell, weil Versicherungen das Geld anlegen können und eine zusätzliche Rendite damit erzielen.

Talanx kombiniert Erst- und Rückversicherung. Die Talanx ist eine Versicherungsgesellschaft, die sowohl Privatpersonen, Firmen als auch Versicherungen versichert. Egal ob Kfz, Haus, Gesundheit oder Arbeitsfähigkeit: Die Talanx versichert es. Dabei hat sie 2 große Marken: HDI und Hannover Rück.

Besser als die Hannover Rück? Die Hannover Rück-Aktie ist einer der Top-Performer im DAX und hat sich als kleiner Lieblingswert entwickelt. Mit der Talanx investiert man auch in die Hannover Rück, aber auch in andere Versicherungen. Diese Situation kennt man von Volkswagen und Co. Oft erhält man die Aktie dadurch mit einem ordentlichen Rabatt im Vergleich. Was wir spannend finden: Das restliche Geschäft der Talanx wächst sogar schneller als die Hannover Rück.

Ist die Talanx kaufenswert? Wir schauen in dieser Analyse auf die Struktur der Talanx und auf die genaue Bewertung. Wir haben diesmal 2 mathematische Modelle berechnet, um zu ermitteln, ob Talanx nach dem Kursanstieg noch günstig ist. Erfahre jetzt, ob die Aktie attraktiv ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Die Versicherungsbranche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Nettogewinn

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Sum-of-the-Parts-Bewertung

7.3 Dividend-Discount-Modell (DDM) - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Torsten Leue

Torsten Leue (58) ist seit 2018 CEO von Talanx. Zuvor war er bereits im Vorstand der Talanx und für die Internationalisierung tätig.

Torsten Leue hat ursprünglich eine Ausbildung als Bankkaufmann bei der Deutschen Bank gemacht und anschließend BWL an der FU Berlin und Universität in Montpellier studiert. Danach fing er bei der Allianz im Regionalmanagement an. Nach einigen Jahren war er für einen Teil des osteuropäischen Geschäfts tätig, bis er das slowakische Versicherungsgeschäft leitete.

Danach wurde er von der Talanx abgeworben und wurde zum Vorstand für Internationalisierung und anschließend auch Vorstand des HDI V.a.G.

Inzwischen wurde sein Vertrag bei der Talanx bis 2028 verlängert und er wird definitiv noch einige Jahre lang als CEO bleiben. Er ist parallel dazu der Aufsichtsratsvorsitzende der Hannover Rück.

Stärken. Leue gilt als eher ruhiger Mann und ein Stratege, der vor allem auf Internationalisierung setzt. Das merkt man auch beim Talanx-Wachstum. Die Internationalisierung durch organisches Wachstum und kleine ergänzende Übernahmen stand bisher im Fokus. Sein Führungsstil ist sympathisch. Hier liegen klar seine Stärken. Er hat bereits in Osteuropa erfolgreich für die Allianz geführt und wir sehen die Kompetenz, dass das bei der Talanx so weitergeht.

Schwächen. Als kleinen Nachteil sehen wir, dass er nicht ganz so viel CEO-Erfahrung hat, mit bisher 6 Jahren im Posten. Der größte Nachteil ist, dass er Aufsichtsratsvorsitzender der Hannover Rück ist und damit gewissermaßen auch über die Gehälter seiner Kollegen entscheidet. Ähnlich wie bei Porsche SE, Volkswagen AG und Porsche AG gibt es hier Verflechtungen, die nicht so vorteilhaft für andere Aktionäre sind.

Vergütung

Tosten Leues Gehalt hat 3 Bestandteile:

- 40 % Festgehalt. Als CEO erhält Leue ein Festgehalt von 1 Mio. Euro.

- 24 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben und beträgt im Normalfall 0,6 Mio. Euro. Er wird nach individuellen Kriterien und der Eigenkapitalrendite der Talanx vergeben. Er kann bis auf das Doppelte steigen.

- 36 % 4-Jahres-Bonus. Dieser Bonus wird in Aktien vergütet, die erst nach 4 Jahren zugeteilt werden. Im Normalfall liegt der Bonus bei 0,9 Mio. Euro. Auch hier fließen die Eigenkapitalrendite und individuelle Kriterien ein. Dazu fließen die Rendite der Talanx-Aktie und zusätzlich die Rendite im Vergleich zum Wettbewerb ein. Der Bonus kann sich im Optimalfall ver-4-fachen.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 2,5 Mio. Euro. Das ist verhältnismäßig wenig, denn Talanx ist theoretisch in der Liga eines kleineren DAX-Konzerns. Außerdem ist die Vergütung auf maximal 6 Mio. Euro begrenzt und kann nicht weiter steigen.

Das Programm gefällt uns nur mittelmäßig. Es ist stärker auf die Festvergütung ausgelegt und die langfristige Komponente geht etwas unter. Zudem gibt es sowohl die kurzfristige als auch langfristige Vergütung in Abhängigkeit von der Eigenkapitalrendite. Uns kommen wichtige Konzernkriterien wie das Wachstum oder die Combined Ratio zu kurz.

Aktionärsstruktur

Die Talanx hat einen großen Ankeraktionär. Der große Aktionär der Talanx ist der HDI. Das Prinzip entstand in den damaligen Zeiten des HDI. Der HDI ist ein Versicherungsverein auf Gegenseitigkeit. Dadurch sind die HDI-Versicherungsnehmer auch Inhaber des HDI geworden.

Ist das gut oder schlecht? Wir finden, es bietet eher Schwächen, denn Talanx reguliert sich damit stärker selbst und außenstehende Aktionäre haben weniger Einfluss. Das zeigt sich auch in der Verflechtung von Aufsichtsrat und Vorstand.

Torsten Leues Position ist nicht bekannt. Er hält wenige Talanx-Aktien. Selbst die virtuellen Aktien aus seinem Vergütungsprogramm sind nur 2,5 Mio. Euro wert. Wir sehen potenzielle Interessenskonflikte, weil der Vorstand nicht genügend Anreize und Kontrolle hat. Weder das Vergütungsprogramm noch seine Position sichern das.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Talanx ist ein Erst- und Rückversicherungskonzern. Deshalb schauen wir uns kurz an, wie das grundlegende Geschäftsmodell einer Versicherung ist.

Versicherungen verdienen mit der “Angst” Geld

Die Versicherungsbranche ist recht komplex und wir brechen es hier auf das Einfachste herunter. Es gibt in der Branche 3 Parteien: die Versicherten, die Versicherer und die Rückversicherer.

Die Versicherten: Das sind Bürger oder Firmen, die eine Versicherungspolice erwerben, um sich gegen verschiedene Risiken wie Krankheit, Unfall oder Eigentumsschäden abzusichern. Im Austausch für diesen Schutz zahlen sie regelmäßig Prämien an den Versicherer.

Die Versicherer bzw. Versicherungsgesellschaften: Diese Firmen sammeln die Prämien von Tausenden bis Millionen Versicherten und bilden daraus einen Kapital-Pool, den sogenannten Float. Da Versicherungen viele Kunden gleichzeitig versichern, gleichen sich auch die Risiken zum Teil aus.

Der Float gehört quasi den Versicherten. Denn das ist Geld, das die Versicherung schon im Vorfeld einnimmt, aber der Schaden passiert eventuell erst in der Zukunft. Dieses Geld kann der Versicherer aber investieren und so Gewinne generieren, solange er das Geld nicht für Schadensansprüche braucht. Die Gewinne aus Investments gehören deshalb der Versicherung.

Die Rückversicherer: Sie bieten Versicherungsschutz für die Versicherer selbst, indem sie einen Teil der Risiken übernehmen. Versicherer können so ihre Risiken selbst besser managen und große Verluste vermeiden, die aus Katastrophen wie einem Hurrikane kommen können.

Insgesamt funktioniert die Versicherungsbranche also dadurch, dass Versicherer die Wahrscheinlichkeiten von vielen Schäden kennen und Geld von verschiedenen Versicherten in einen Topf legen. Das Geld im Topf kann durch gutes Finanzmanagement auch noch weitere Renditen machen. Bei unerwarteten Ereignissen verlieren die Versicherungen Geld und haben dadurch ein zyklisches Modell.

Der Gewinn liegt in sorgfältiger Kalkulation

Man sieht, dass Versicherungen ein Geschäftsmodell der Wahrscheinlichkeiten haben. Eventuell gehört ihnen das ganze Geld der Versicherten, wenn nichts passiert. Eventuell müssen sie aber deutlich mehr bezahlen, als eingezahlt wurde.

Deshalb ist das “Underwriting” ein wichtiger Prozess in der Versicherungsbranche. Versicherungen prüfen Versicherte genau, um das Risiko abzuschätzen. Bei einer Kfz-Versicherung werden die Fahrerfahrung und das Automodell abgefragt. Bei großen gewerblichen Versicherungen werden individuelle Risiken berechnet. Je besser dieser Prozess ist, desto mehr Gewinn macht die Versicherung.

Aber auch die Anlagerendite ist entscheidend. Versicherungen müssen Geld sicher und liquide anlegen, aber dabei hohe Renditen erzielen. Diese Kombination sorgt dafür, dass nicht die allerhöchsten Renditen gemacht werden können, aber je höher die Rendite ausfällt, desto mehr Gewinn macht die Versicherung.

3.2 Geschäftsmodell im Detail

Die Talanx ist ein Unternehmen, das sowohl Erst- als auch Rückversicherungen anbietet und damit den gesamten Versicherungsmarkt abdeckt. Das Geschäft ist dabei in 2 Segmente aufgeteilt:

- Rückversicherung (54 % der Umsätze)

- Erstversicherung (46 % der Umsätze)

Rückversicherung

Das Rückversicherungssegment besteht zum einen aus der Schaden-Rückversicherung und zum kleineren Teil aus der Personen-Rückversicherung. Talanx ist hier mit der Hannover Rück und ihren Untermarken wie E+S aktiv, an der sie zu 50,2 % beteiligt ist. Der Fokus liegt eher auf Sachschäden.

Erstversicherung

In diesem Segment ist Talanx in den meisten Versicherungsbereichen aktiv. Sie versichern sowohl Unternehmen im Bereich Industrieversicherung als auch Personen bei Schadens- oder Personenversicherungen. Die wichtigste Marke ist hier der HDI, aber zu Talanx gehören auch dieMarken neue leben, Warta oder Marken für Banken wie Targo Versicherungen. Das Geschäft ist etwa zu 50 % in gewerbliche und 50 % in private Versicherungen geteilt.

Darüber hinaus ist Talanx noch als Vermögensverwalter tätig. Sie verwalten vor allem ihren eigenen Float und erzielen damit zusätzliche Investmentrenditen.

Talanx ist sehr international aufgestellt

Das Geschäft der Talanx ist europalastig. 48 % der Umsätze stammen aus Europa. Dabei sind insgesamt nur 16 % aus Deutschland. Das spricht bereits stark für das Geschäftsmodell der Talanx. Sie hat eine insgesamt internationale Aufstellung. Nordamerika ist mit 28 % der zweitgrößte Markt und auch Asien oder Lateinamerika sind relevante Märkte für die Talanx.

Das internationale Geschäft kommt vor allem durch die internationale Ausrichtung der Hannover Rück. Die Hannover Rück macht 37 % ihres Geschäfts in den USA und Deutschland kommt nur auf 6 % Anteil.

Das heißt, die Erstversicherungen sind deutlich deutschlandlastiger aufgestellt, allerdings stagniert das deutsche Geschäft, während das restliche Geschäft in Europa stark wächst. Langfristig wird Talanx also zunehmend unabhängiger und internationaler, mit einem Fokus auf Europa und Nordamerika.

Das Versicherungsgeschäft der Talanx läuft profitabel

Im Folgenden schauen wir genauer in die Zahlen der Talanx hinein. Zum einen auf die Schaden- und Kostenquote (Combined Ratio) und die Eigenkapitalrendite.

Talanx hat eine gute Combined Ratio. Sie besteht aus der Schadensquote — also den Kosten für die bezahlten Schäden und aus der Kostenquote — den internen Verwaltungskosten der Versicherung. Je höher der Wert ist, desto weniger Gewinn bleibt übrig. Bei einer Combined Ratio von über 100 % macht eine Versicherung Verluste.

Talanx konnte in den letzten 10 Jahren den Wert die meiste Zeit unter 100 % halten. Nur in 2017 und 2020 stieg die Quote leicht darüber an. Gründe dafür waren ein großes Unwetter in 2017 und die Covid-Pandemie. Seitdem ist die Quote stark abgesunken und liegt inzwischen bei 94,3 %.

Der Trend verstärkt sich sogar in 2024 und die Combined Ratio geht in Richtung unter 90 %. Die Krisen waren aus Sicht der Talanx ein Vorteil. Über 60 % des Wachstums kommen aus Anpassungen der Prämien — also mehr Umsätzen. Talanx hat durch das gesteigerte Bewusstsein für Schäden mehr Verhandlungsmacht gewonnen. Aktuell bleiben weitere große Katastrophen allerdings aus, wodurch Talanx attraktive Gewinne einfährt.

Die Eigenkapitalrendite steigt stark an. Die Eigenkapitalrendite misst, wie hoch die Gewinne von Talanx im Verhältnis zum Eigenkapital sind. Der Wert lag in den letzten 10 Jahren fast kontinuierlich unter 10 %. Doch 2023 stieg er auf ein Rekordhoch von 16,6 %. Im Q1 2024 steht Talanx sogar bei 21,2 %, weil die Hannover Rück so hohe Renditen erzielt. Langfristig möchte Talanx nicht mehr unter den Zielwert von 10 % sinken.

Die bisher fehlenden Katastrophen dieses Jahr spielen Talanx in die Karten. Langfristig werden wir auch wieder mehr Katastrophen sehen, aber die letzten 10 Jahre wurden durch verschiedene große Katastrophen stark gedrückt. In den nächsten 10 Jahren sollte die Hannover Rück und auch Talanx also wesentlich profitabler arbeiten als bisher.

Das Asset Management von Talanx

Zum Versicherungsgeschäft der Talanx gehört auch die Vermögensverwaltung. Talanx betreibt unter der Marke ampega ihr eigenes Investmentgeschäft, das auch in kleinem Rahmen Kundengelder verwaltet und überwiegend das Kapital der Talanx.

Auf 10 Jahre ist das verwaltete Vermögen um 4,6 % pro Jahr gewachsen. Da die Prämien der Talanx und Hannover Rück wachsen, steigt auch die Höhe des verwalteten Vermögens. Inzwischen sind es über 130 Mrd. Euro, welche die Talanx verwaltet, was eine beachtliche Menge ist.

Das Kapital wird zu niedrigen Renditen investiert. Als Versicherung muss das Kapital sicher angelegt werden. Deshalb ist die Asset Allokation sehr auf festverzinsliche Anlagen wie Anleihen konzentriert. Insgesamt sind 81 % des investierten Kapitals Anleihen. Der Rest teilt sich auf Misch-Fonds, Aktien, Immobilien, Private Equity etc. auf.

Da Zins-Investments den Großteil ausmachen und der Fokus vor allem auf sicheren Investitionen mit AAA- bis A-Rating liegt (76 % der Anleihen), ist die Rendite stark von den Leitzinsen abhängig. In den letzten 10 Jahren ist die Rendite auf Investments daher rückläufig gewesen. In 2013 und 2014 waren Renditen von 4 % noch normal. Inzwischen ist Talanx seit 2022 bei der Rendite auf rund 2,5 % gesunken. Die schlechten Kapitalmärkte und die sinkenden Anleihenkurse haben die Renditen verschlechtert.

Die Rendite steigt wieder. Durch die gestiegenen Zinsen kann frisches Kapital wieder zu höheren Zinsen investiert werden. Deshalb liegt die Rendite im Q1 bereits wieder bei 3,4 % auf Investition. Allerdings sind das eher einmalige Effekte und keine dauerhaften Entwicklungen.

Langfristig gehen wir davon aus, dass die Talanx sich wieder bei über 3 % Rendite einpendeln wird, aber deutlich mehr wird unwahrscheinlich, weil die Zinsen bereits wieder sinken. In den kommenden Jahren könnte es aber einen Gewinnschub geben, wenn die Leitzinsen wieder sinken.

Talanx: Die am stärksten wachsende Versicherung Europas?

Hohe Ziele bis 2025. Das Management der Talanx hat in 2022 seine Ziele für die kommenden Jahre bekannt gegeben. Die Ziele konzentrieren sich auf 3 Dinge:

- Eigenkapitalrendite. Die Eigenkapitalrendite soll in keinem Jahr unter 10 % liegen und dieses Niveau soll dauerhaft gehalten werden.

- Gewinnwachstum. Der Gewinn soll bis 2025 um 25 % wachsen und damit um mehr als 7,6 % pro Jahr.

- Dividendenwachstum. Die Dividende ist 2022 um 25 % gewachsen und bis 2025 soll sie nochmals um 25 % wachsen (entspricht 7,6 % pro Jahr).

Das Dividendenziel wurde bereits fast erreicht und wird deshalb dieses Jahr nochmals angehoben. Ein Wert von 30 % bis 35 % wäre die neue Konsequenz.

Talanx plant viel Wachstum. Allerdings waren die Zahlen in 2022 auf einer niedrigen Basis. Dadurch ist es einfach, bis 2025 die Ziele zu erreichen. Interessanter ist, dass die Eigenkapitalrendite dauerhaft bei über 10 % liegen soll. Talanx möchte beim Kapital strenger werden und die Erstversicherung soll noch mehr wachsen.

In der Vergangenheit lag die Eigenkapitalrendite öfter unter 10 %. Wenn Talanx hier das Kapital besser einsetzt, würde ein Hebel auf den Gewinn entstehen. Der Gewinn könnte allein durch die höhere Rendite rund um 20 % bis 30 % steigen.

Wichtiges Ziel geht auf: Diversifikation wird besser

Es gibt auch ein kleineres Ziel. Die Talanx möchte ihre Erstversicherung stärken. Sie soll internationaler und profitabler werden. Beides gelingt immer besser und zeigt, dass das Management auch sein Wort halten kann.

International geworden: Das Geschäft außerhalb Deutschlands ist in den letzten Jahren stetig gewachsen. Während die Erstversicherungen früher recht deutschlandlastig waren, ist Talanx inzwischen vor allem in Europa und darüber hinaus aktiv. Die Übernahmen von der polnischen Warta-Versicherung und der südamerikanischen Liberty unterstützen diese Strategie nochmals.

Erstversicherung wächst schneller als Hannover Rück. Die Talanx hatte sich vor einigen Jahren das Ziel gesetzt, dass die Erstversicherungen genauso viel zum Gewinn beitragen sollen wie die Rückversicherungen. Durch ihre Investments in die Erstversicherung und Kostensenkungen in diesem Segment haben sie es 2023 fast geschafft. Inzwischen liegt der Split bei fast 49 % zu 51 %. Diese Erfolge bezeugen, dass Talanx seine Ziele nicht wahllos setzt, sondern sie auch erreichen möchte.

Fazit: Interessante Kombination aus guter Erst- und toller Rückversicherung

Die Talanx ist ein Unternehmen, das seit Jahren beständig in beiden Segmenten wächst und profitabel arbeitet. Dabei funktioniert vor allem das Underwriting gut: Die neuen Versicherungsumsätze sind profitabel und Talanx konnte in den letzten Jahren auch erfolgreich seine Margen erhöhen, was gut an der Combined Ratio zu sehen ist.

International aufgestellt und diversifiziert. Als großen Vorteil sehen wir die Diversifikation. Die Talanx ist international breit aufgestellt, auch in Schwellenmärkten vertreten und hat ein großes Rückversicherungsgeschäft. Inzwischen nähert sich der Split auch beim Gewinn 50:50. Damit ist die Diversifikation ähnlich gut wie bei der Münchener Rück.

Ziele gut, aber leider etwas zu einfach. Die Wachstumsziele der Talanx gefallen uns, denn rund 8 % Wachstum sind attraktiv. Aber die Talanx hat durch das schwache Jahr 2022 ihre Ziele quasi bereits erreicht. Wir werden beobachten, ob die Ziele nochmals nachträglich nach oben angepasst werden. Das gute Wachstum vom HDI und die Übernahmen in Südamerika und Polen helfen dabei, die Ziele auch nach 2025 zu halten.

Jedoch hat Talanx auch Nachteile: Wir sehen 2 störende Aspekte: Erstens ist da die komplexe Konzernstruktur durch das Konstrukt des V.a.G. und die Aktionärsstruktur. Talanx reguliert sich praktisch selbst. So eine komplexe Struktur führt dazu, dass Investoren geringere Bewertungen zahlen. Zweitens ist die Hannover Rück separat an der Börse, aber der HDI nicht.

Die Hannover Rück war ein wichtiger Werttreiber und man kann in die Aktie direkt investieren. Die Situation erinnert an die Volkswagen AG und die Porsche VZ-Aktie, wo man mit Porsche vielleicht doch die bessere Aktie direkt kaufen kann. Hier sehen wir jedoch den Unterschied, dass der HDI in der Vergangenheit sich auch als attraktive Erstversicherung mit Wachstum erwiesen hat.

4. Branche

4.1 Die Versicherungsbranche

Der Versicherungsmarkt ist riesig. Versicherungen sind ein Geschäftsmodell, das es seit Jahrhunderten gibt und sich im 20. Jahrhundert etabliert hat. Ein großer Teil unserer Welt ist versichert oder lässt sich versichern. Sei es die Gesundheit, Unfallrisiken, Gebäude, Flugzeuge, Kraftwerke und Co. Es werden überall große Risiken abgesichert.

Allein der weltweite Markt für gewerbliche Schaden- und Unfallversicherungen ist bereits 921 Mrd. Dollar groß. Der private Markt kommt noch zusätzlich dazu. Damit sind die beiden Märkte riesig. Dementsprechend gibt es viel Wettbewerb, aber sogar noch ein kleines Wachstum von rund 5,2 % pro Jahr. Insgesamt wächst die Versicherungsbranche dagegen mit rund 3 % im Tempo der Weltwirtschaft.

Der Rückversicherungsmarkt wächst mit Versicherungen

Der Rückversicherungsmarkt selbst ist auch nur ein kleines Segment des allgemeinen Versicherungsmarktes. Insgesamt ist er weniger als 10 % des allgemeinen Versicherungsmarktes groß. Die Hannover Rück redet von rund 7% der Größe.

Rückversicherungen wachsen mit allgemeinem Versicherungsvolumen. Da die Rückversicherungsbranche dazu dient, die Versicherungsbranche abzusichern, kann sie langfristig nur so schnell wie die Erstversicherungsbranche wachsen. Deshalb sieht die Prognose auch nur ein allgemeines Marktwachstum von 3,1 % pro Jahr.

Da der Markt kleiner ist, gibt es weniger Unternehmen im direkten Wettbewerb und die Marktanteile der einzelnen Firmen sind insgesamt höher. Es gibt etwas mehr Konzentration als bei Erstversicherungen.

Die Hannover Rück kommt auf 9 % Marktanteil. Sie ist die drittgrößte Rückversicherung der Welt. Die Münchener Rück kommt als Größter der Branche auf 15 % Marktanteil. Jedoch gilt auch in dieser Branche, dass es keine große Marktdominanz gibt. Die größten 5 Firmen kommen nur auf 50 % Marktanteil.

Aus Investorensicht wird damit klar: Erst- und Rückversicherungen sind umkämpft und die Unternehmen stehen in hohem Wettbewerb um Preise und Kunden.

4.3 Wettbewerbsvergleich

Für unsere Konkurrenzanalyse haben wir 3 große europäische Wettbewerber genommen. Mit der Munich Re und Swiss Re die zwei größeren Konkurrenten in der Rückversicherung. Mit der Allianz haben wir einen großen europäischen Erstversicherer, der uns in unserer letzten Analyse bereits überzeugte:

Munich Re Aktie

Die Munich Re ist die größte Rückversicherung der Welt und der Talanx recht ähnlich. Denn die Munich Re kombiniert wie Talanx sowohl Erst- als auch Rückversicherung in einem Konzern. Sie besitzt verschiedene Rückversicherungsmarken und die Ergo-Versicherung als Erstversicherung.

Dadurch ist die Munich Re am breitesten in diesem Vergleich aufgestellt. Auch bei den Kennzahlen spielt die Munich Re einige Stärken aus. Sie hat eine attraktive Wachstumserwartung durch die steigenden Prämien der Rückversicherung und eine hohe EBIT-Marge von 9,4 % sowie eine Solvency II-Quote von 267 %. Nachteilig sind nur die höhere Bewertung und das historisch schwache Wachstum.

Swiss Re Aktie

Die Swiss Re ist die Nummer 2 im Markt und fast ein Pure Play der Rückversicherung. Das Unternehmen besitzt neben der Rückversicherung aber noch ein kleineres Segment für Spezialversicherungen und spezielle Rückversicherungslösungen.

Auf der Kennzahlenseite ist die Swiss Re in den letzten 10 Jahren am stärksten gewachsen und fährt ebenfalls 9,4 % EBIT-Marge ein. Sie hat eine Solvency II-Quote von 306 % und ist damit übervorsichtig bei der Bilanz. Das erklärt vermutlich auch das geringe Wachstum. Andererseits bekommt man eine günstige Bewertung und eine hohe Dividendenrendite. Der einzige Nachteil ist die hohe Besteuerung der Schweizer Dividenden. Insgesamt sieht die Swiss Re auf der Kennzahlenseite gut aus und spricht uns mehr an als die Munich Re.

Allianz Aktie

Die Allianz ist einer der größten Erstversicherer der Welt und besitzt eine Vermögensverwaltung, die auch Gelder anderer Investoren verwaltet. Sie ist in der Erstversicherung gut diversifiziert und ein Premiumanbieter für Versicherungsleistungen. In unserer letzten Analyse konnte die Allianz auch überzeugen.

Auf der Kennzahlenseite ist die Allianz beim Wachstum, der Marge und Bewertung im oberen Mittelfeld. Sie ist ein guter Deal für alle Investoren, die etwas mit Dividende und gemächlichem Wachstum suchen. Die Solvency II-Quote von 206 % wirkt zwar gering, aber ist auch völlig ausreichend und im Gegenteil sogar effizienter.

Talanx Aktie im Vergleich

Die Talanx kann in diesem Vergleich vor allem mit ihrer Wachstumsperspektive für die nächsten 3 Jahre punkten und der geringeren Bewertung. Hier muss man aber anmerken, dass die Umsatz-Bewertung mit einem 100 % Anteil an der Hannover Rück gerechnet wird. Erst beim KGV wird der Anteil abgezogen.

Die Talanx präsentiert sich hier als wachstumsstarkes Unternehmen, das trotzdem ähnlich bewertet wird wie der Branchendurchschnitt. Das wird für unsere Bewertung relevant. Die aktuell geringe EBIT-Marge wirkt auf den ersten Blick wie ein Makel, aber die Marge soll bereits 2024 zu den anderen Wettbewerbern aufschließen und ist nur einmalig niedrig.

Wir sehen die Talanx-Aktie für Investoren, denen eine hohe Dividende nicht ganz so wichtig ist, aber Wachstum schon. Die Munich Re finden wir dagegen nicht so spannend, weil die Dividende gering ausfällt. Swiss Re und Allianz sind für Dividendeninvestoren dagegen beide interessante Optionen.

5. Kennzahlen

5.1 Umsatzentwicklung

Talanx konnte in den letzten 10 Jahren um 4,6 % pro Jahr wachsen. Die Wachstumsrate klingt eventuell auf den ersten Blick nicht so überzeugend, aber das Wachstum war stetig und fast ohne Rücksetzer. Nur in 2022 ging es nach einem starken Wachstum in 2021 etwas zurück.

Interessant ist hierbei, dass das Wachstum sowohl aus der Hannover Rück als auch dem Erstversicherungsgeschäft der Talanx kam. Dadurch konnte die Talanx auf beiden Ebenen attraktiv wachsen.

In den kommenden 3 Jahren soll das Wachstum mit 9,2 % pro Jahr weitergehen. Wir sind vorsichtig, ob die Wachstumsrate so hoch ausfallen wird, aber wir sehen auf jeden Fall weiteres Potenzial, dass Talanx über 5 % pro Jahr wächst mit dem Fokus auf Schwellenländer und Industrie- sowie Rückversicherungen.

5.2 EBIT und Nettogewinn

Das EBIT von Talanx ist ähnlich wie der Umsatz gewachsen. Es ging historisch 4,8 % pro Jahr bergauf. Dabei schwankte das EBIT und damit die Marge stärker. Je nach Jahr lag sie bei 4 % bis 8 %. Allerdings waren die größten Schwankungen auf 2 Jahre mit größeren Schäden zurückzuführen: 2017 gab es den Hurricane Irma in den USA und 2020 die Covid-Pandemie. Langfristig sieht man einen Aufwärtstrend, der auch in Zukunft für das EBIT gelten soll.

Auch beim Nettogewinn wächst die Talanx, aber mit stärkeren Schwankungen. In den letzten 10 Jahren hat die Marge zyklisch gependelt und dadurch gab es Jahre mit hohen und niedrigeren Gewinnen. Jetzt in 2023 liegt sie an einem historischen Rekordhoch von fast 4 %.

Mit den eigenen Konzernzielen würde die Talanx diese Marge etwa halten und durch das Umsatzwachstum um ungefähr 10 % pro Jahr beim Gewinn wachsen. Langfristig erscheint uns auch hier ein Wachstum von 5 % und mehr pro Jahr realistisch.

5.3 Dividende und Aktien

Die Talanx steht für eine solide Dividendenpolitik. Seit ihrem Börsengang hat sie die Dividende jedes Jahr erhöht, bis auf 2020. Hier blieb sie konstant. Aus Aktionärssicht ist das ein großer Vorteil. Denn die Hannover Rück ist nicht ganz so zuverlässig mit ihren Dividenden und arbeitet viel mit Sonderdividenden. Bei der Talanx hat man dagegen eine gesündere Dividendenpolitik.

Seit 2022 wächst die Dividende auch stark. Insgesamt gab es 7 % Dividendenwachstum pro Jahr. Damit hat die Talanx auf das starke Gewinnwachstum reagiert. Die Ausschüttungsquote liegt aktuell bei nur 40 %.

Mit den mittelfristigen Zielen sollte die Dividende weiterhin stark wachsen. Die Prognose liegt bei 8,4 % pro Jahr bei konstanter Ausschüttung. Wir finden, das ist aus Aktionärssicht ein starker Wert für die Zukunft.

Die Talanx hat aktuell 3,3 % Dividendenrendite und die Prognose steht auf 3,5 %. Das ist ein solider Wert für ein Dividendenportfolio. Allerdings liegt diese Rendite deutlich hinter der eigenen Historie. In der Vergangenheit bekamen Talanx-Aktionäre 4,5 % Rendite und mehr pro Jahr. Dieses Niveau wurde bereits seit einigen Jahren immer seltener erreicht und die Talanx ist aktuell an einem Dividenden-Tiefpunkt.

Mit dem kommenden Dividendenwachstum soll sie zumindest bis 2026 auf über 4 % Rendite kommen. Damit würden sich Talanx-Aktionäre mittelfristig wieder den alten Niveaus annähern.

Die Talanx gibt in kleinerem Maß Aktien aus. Die Talanx hat auf 10 Jahre gesehen ihre Aktienanzahl um fast 0,1 % pro Jahr erhöht. An sich gibt sie kaum Aktien heraus, durch ihre Aktionärsstruktur mit dem HDI. Aber in 2021 und 2022 hat sie eine kleine Kapitalerhöhung durchgeführt. Wir rechnen langfristig damit, dass die Verwässerung weiterhin nahe 0 % bleibt. Das ist aus Aktionärssicht gut.

5.4 Bilanzanalyse

Schulden. Talanx ist als Versicherungskonzern eine Firma, die viel mit Fremdkapital arbeitet und eine hohe Fremdkapitalposition in ihrer Bilanz hält. Dieses Kapital gehört den Versicherungsnehmern. Deshalb arbeiten wir mit 2 Ersatz-Metriken:

Solvency II. Die Solvency II-Quote ist ein gutes Maß für die bilanzielle Stabilität einer Versicherung. Sie misst, wie hoch die Wahrscheinlichkeit ist, dass eine Versicherung in einem Jahr bankrott geht. Die HDI Group der Talanx liegt hier 217 % über dem geforderten Wert. Damit ist Talanx also besonders stabil aufgestellt und beispielsweise besser als die Allianz.

Kreditratings. Neben der Solvency 2-Quote gibt es auch Kreditratings durch Ratingagenturen. Die allgemeine Agentur S&P und die auf Versicherungen spezialisierte AM Best geben beide ein A+-Rating. Das spricht für eine besonders niedrige Ausfallwahrscheinlichkeit.

Fazit zur Bilanz: Die Talanx hat hier keine wesentlichen Risiken und ist sogar recht gut aufgestellt. Das A+-Rating zeigt, dass die Talanx insgesamt als verlässlicher Schuldner gesehen wird. Die Solvency 2-Quote bestätigt uns das auch nochmals.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Wachstum des HDI. Die Talanx zielt darauf ab, den HDI weiter auszubauen und so das Erstversicherungsgeschäft größer zu machen. Da die Talanx mehr Geld reinvestiert als andere Versicherungen, ist hier weiteres Wachstumspotenzial realistisch. Dazu kann der HDI durch seine B2B-Angebote auch besser Prämien nachverhandeln und erhöhen.

Hohe Zinsen. Hohe Zinsen wirken sich in mehrerer Hinsicht positiv aus. Durch knapperes Geld steigen die Margen für Versicherungen und gleichzeitig steigen die Renditen auf Investments. Der Float verliert zwar an Wert bei fallenden Aktienkursen und Anleihen, aber mittelfristig gewinnt die Talanx.

Aufmerksamkeit für Katastrophen. Eine große Katastrophe wie ein Hurricane könnte für gesteigertes Interesse an Versicherungen und eine höhere Zahlungsbereitschaft sorgen. Besonders die Hannover Rück würde bei solchen Schäden zwar einmalig leiden, aber langfristig profitieren.

Künstliche Intelligenz in der Versicherung. Durch KI können Versicherungen in einigen Bereichen ihre Prozesse deutlich verbessern. Sie könnten Schäden günstiger begutachten, Betrug leichter erkennen und im Underwriting bessere Margen kalkulieren bzw. Risiko-Versicherungsnehmer besser identifizieren.

Internationalisierung. Die Talanx hat sich durch verschiedene Übernahmen zu den führenden Versicherungen in Südamerika und wachsenden europäischen Ländern aufgebaut. Hier könnte die Talanx von dem wirtschaftlichen Wachstum und der zunehmenden Verbreitung von Versicherungen profitieren.

6.2 Risiken

Wettbewerb. Die Talanx steht in einem hohen Wettbewerb mit anderen Erst- und Rückversicherungen. Sie muss wirtschaftlich kalkulieren und trotzdem wettbewerbsfähige Versicherungen anbieten. Sie konkurriert zwar weniger mit Direktversicherungen, aber ist in einem polypolistischen Markt aktiv.

Sinkende Zinsen. Talanx profitiert von den gestiegenen Zinsen, weil dadurch ihre festverzinsten Anlagen attraktiver werden und die Versicherungen höhere Renditen erzielen. Sinkende Zinsen würden allerdings das Gegenteil bewirken und die Margen sinken lassen.

Internationalisierung. Die Talanx hat sich in den letzten Jahren in Polen oder Südamerika Versicherungen zugekauft. Damit entstehen neue Risiken, weil es sich vor allem um Schwellenmärkte mit wirtschaftlichen Risiken handelt. Dazu ist es teurer, mehrere Marken gleichzeitig zu bewirtschaften. Besonders Krisen in den jeweiligen Ländern könnten diese Talanx-Umsätze unprofitabel machen.

Wirtschaftskrise. Eine globale Wirtschaftskrise wie im Zeitraum 2007 bis 2009 könnte das Finanzsystem erheblich in Bedrängnis bringen. In einer solchen Krise haben es Versicherungen schwer und die Renditen auf Anlagen stürzen ein.

Naturkatastrophen oder andere Schäden. Bei Naturkatastrophen oder auch Computerviren können hohe Schäden entstehen, die viele Versicherungen gleichzeitig betreffen. Die Hannover Rück könnte hiervon besonders betroffen sein. Aber auch im Bereich der Industrieversicherungen könnte die Talanx riesige Schäden einfahren. Potenziell könnte die Talanx hier so große Schäden einfahren, dass sie insolvent geht.

7. Bewertung

7.1 Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Wir bewerten die Talanx Aktie in dieser Analyse auf 3 Arten. Auf diese Weise schauen wir aus mehreren Blickwinkeln, was die Aktie wert ist:

- In einer historischen Multiple-Bewertung

- In einem Sum of the Parts-Modell

- In einem Dividend Discount-Modell

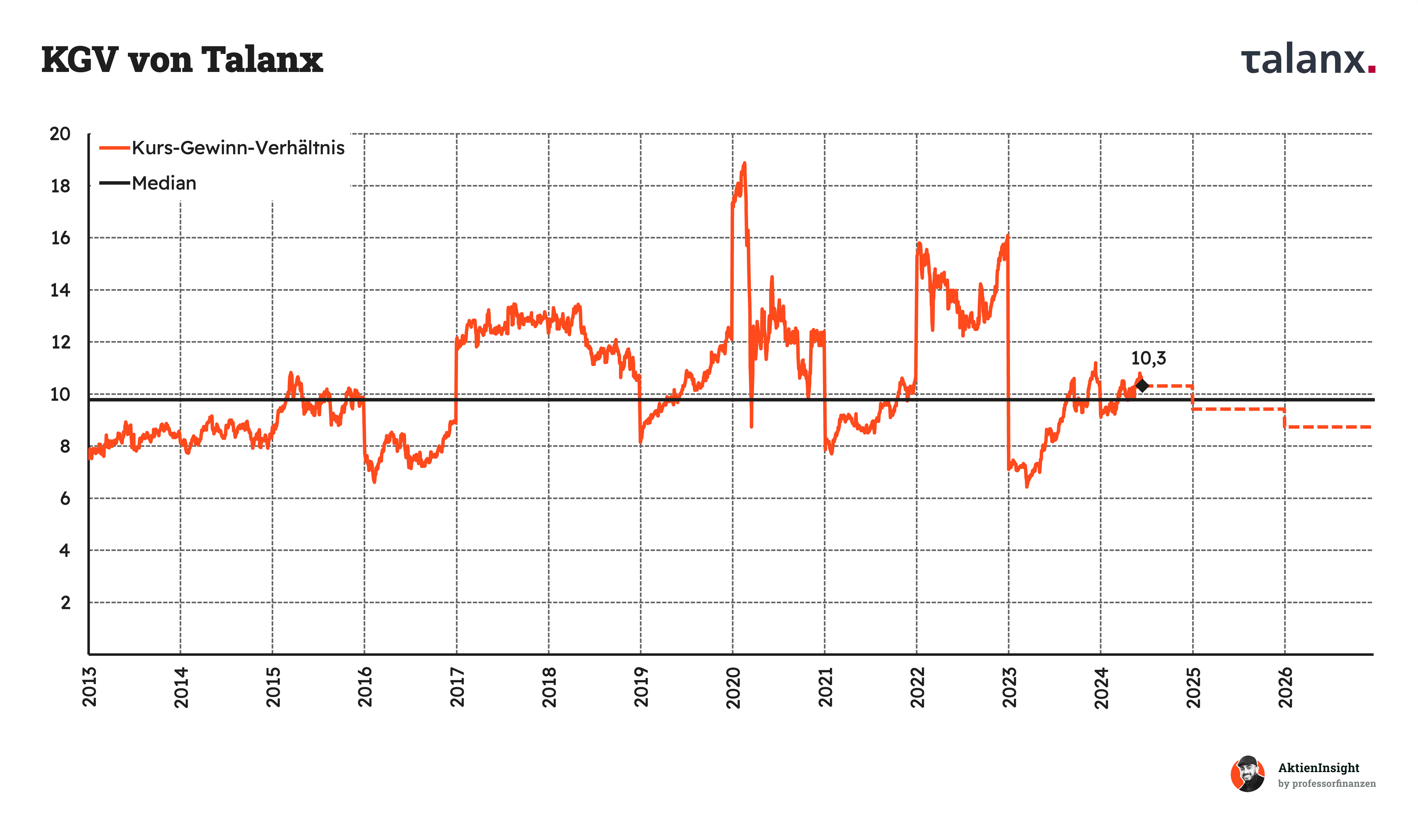

Das Talanx Kurs-Umsatz-Verhältnis ist in den letzten 10 Jahren um 0,25 gependelt und stieg 2023 ordentlich an. Inzwischen ist die Aktie bei einem Verhältnis von 0,37 und damit so hoch bewertet wie noch nie.

Allerdings muss man hier sagen, dass sowohl Kurs-Umsatz- als auch Kurs-EBIT-Verhältnis keinen genauen Blick auf die Talanx geben, weil immer die Hannover Rück voll eingerechnet wird. Das werden wir beim KGV genauer sehen.

Das Kurs-EBIT-Verhältnis liegt bei 4,4. Auch hier liegt die Talanx über der Historie, aber man sieht bereits, dass sich etwas an den Margen verändert hat. Dadurch ist die Aktie nicht mehr ganz so teuer wie in der KUV-Bewertung.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 10,3. Hier liegen wir fast im Median von rund 9,9. Talanx konnte nämlich in den letzten 10 Jahren stärker im Gewinn wachsen, weshalb die Bewertung auf den zweiten Blick gar nicht so stark gestiegen ist, wie man zuerst denkt. 2025 soll sie bereits wieder unter der Historie liegen. Allerdings sieht man in der Historie auch die Zyklik des KGVs. Der Gewinn der Versicherungsbranche schwankt je nach Jahr.

Unter dem Strich zeigt uns diese Bewertung, dass die Talanx in etwa fair bewertet ist, aber auch schon günstigere Zeiten gesehen hat. Das KGV konnte jedoch gut in den steigenden Kurs hineinwachsen.

7.2 Sum-of-the-Parts-Bewertung

Für die Bewertung der Talanx Aktie verwenden wir das Sum-of-the-Parts-Modell (SOTP). Die Idee des Modells ist es, den Wert einer Firma aus der Summe aller Teile zu berechnen. Dabei haben wir Talanx in gedanklich 2 Bereiche geteilt:

- Rückversicherungsgeschäft (an der Börse)

- Erstversicherungsgeschäft

Für das Rückversicherungsgeschäft haben wir den Börsenwert der Hannover Rück genommen und mit dem Anteil der Talanx multipliziert.

Für das Erstversicherungssegment haben wir eine Bewertung nach Branchen-Multiples verwendet. Wir haben die Bewertung vergleichbarer Firmen (Allianz, Generali, Axa) genommen und auf diese Bereiche angewendet.

Das Rückversicherungs-Segment

Die Hannover Rück ist an der Börse 28,55 Mrd. Euro wert. Da die Talanx nur 50,2 % hält, kommt die Talanx auf einen fairen Wert von 14,332 Mrd. Euro.

Das Erstversicherungs-Segment

Die Erstversicherungen erzielten in den letzten 12 Monaten ungefähr 21,9 Mrd. Euro Umsatz und ein EBIT von 1 Mrd. Euro. Als Branchenvergleich haben wir Allianz, Axa und Generali genommen und deren Multiples. Mit dieser Methode kommt man auf einen fairen Wert von 11,1 Mrd. Euro für Talanx’ Versicherungen.

Konglomeratsabschlag

Üblicherweise korrigiert man bei einem SOTP die Rechnung um eine Sicherheitsmarge, weil Investoren lieber aufgespaltene Firmen bevorzugen und Unsicherheiten in der Rechnung bestehen. Wir sind konservativ und nehmen 20 % Wertabschlag vor.

Damit liegt der Nettowert von Talanx’ Geschäft bei 20,4 Mrd. Euro.

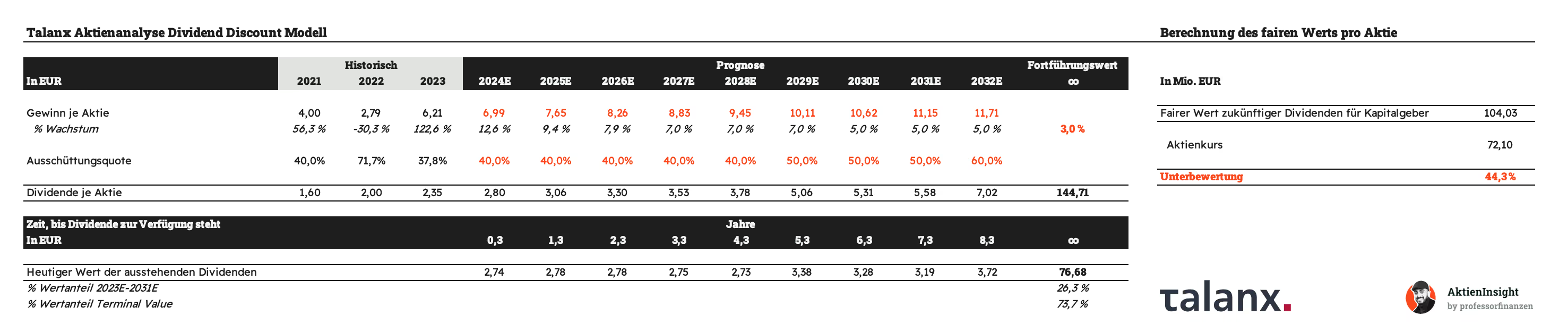

7.3 Dividend-Discount-Modell (DDM)

Für unsere weitere Bewertung haben wir ein Dividend Discount Modell (DDM) für die Talanx Aktie aufgestellt. Versicherungen lassen sich nicht mit üblichen DCF-Modellen bewerten und haben andere Bewertungsansätze.

Das DDM hat den Vorteil, dass es recht einfach zu verstehen und abzuschätzen ist und einem DCF-Modell recht nah kommt. Es wird berechnet, indem man alle zukünftigen Dividenden diskontiert und aufaddiert. Der Wert, den man erhält, ist der Wert des Unternehmens.

Nachteil des Modells ist, dass es recht simpel aufgebaut ist und nicht die Unternehmensentwicklung im Detail betrachtet.

Für unser DDM gibt es 4 Komponenten:

- Kurs

- Gewinn & Gewinnwachstum je Aktie (inkl. Effekt von Aktienrückkäufen)

- Ausschüttungsquote

- Kosten des Eigenkapitals (Erwartung der Aktionäre)

Gewinn & Gewinnwachstum je Aktie

Für die Gewinnentwicklung haben wir folgende Annahmen getroffen:

Der Gewinn entwickelt sich in den kommenden 3 Jahren mit 9 % pro Jahr wie vom Schnitt der Analysten geschätzt. Danach entwickelt er sich mit 6 % pro Jahr und langfristig mit 3 %. Wir gehen davon aus, dass der Versicherungsmarkt nur um 2 % wächst, aber Talanx über reinvestierte Gewinne stärker wachsen kann.

Ausschüttungsquote inkl. Aktienrückkäufen

Talanx hat historisch eine Ausschüttungsquote von ungefähr 40 %. Wir gehen davon aus, dass diese Quote langfristig bis 60 % steigt und es keine Aktienrückkäufe gibt.

Kosten des Eigenkapitals

Für die Diskontierung haben wir die allgemeine Marktrendite des deutschen Aktienmarkts genommen. Wir unterstellen Eigenkapitalkosten von rund 8 % — in etwa wie beim DAX.

Ergebnis

In unserem SOTP-Modell kommen wir auf eine leichte Unterbewertung von 9 % bzw. einen fairen Kurs von 79 Euro.

Im DDM-Modell ist die Talanx stark unterbewertet mit einem fairen Kurs von 104 Euro bzw. 44 % Unterbewertung.

Wir finden beide Modelle plausibel und haben den Durchschnitt daraus gebildet. Damit kommen wir auf einen fairen Kurs von rund 90 Euro. Damit kommt die Talanx Aktie aktuell auf 10,5 % Renditeerwartung pro Jahr und bietet eine recht attraktive Rendite.

8. Fazit

Versicherungen sind ein stetiger Markt, denn er schwankt nicht stark. Versicherte zahlen ihre Prämien jedes Jahr brav und erhalten im Gegenzug den Versicherungsschutz. Die Schäden schwanken zwar jährlich, aber im Schnitt ist es ein attraktives Geschäftsmodell, denn Versicherungen können die Cash Flows investieren.

Die Talanx kombiniert Erst- und Rückversicherung. Sie ist eine Holding aus Erst- und Rückversicherungen. Die 2 wichtigsten Marken sind der HDI und die Hannover Rück, an der die Talanx 50,2 % besitzt. Dadurch ist die Talanx besonders diversifiziert und auch international breit aufgestellt. Sogar internationaler als die Allianz.

Talanx wächst über Preiserhöhungen. In den letzten 10 Jahren war Talanx eine der wachstumsstärksten Versicherungen in Europa, denn die Krisen wie Hurricanes und Covid haben für eine hohe Preisbereitschaft bei Neuverhandlungen gesorgt. Inzwischen ist Talanx’ Eigenkapitalrendite auf einem Rekordhoch.

Gute Wachstumsaussichten. Das Ziel der Talanx ist stetiges Wachstum. Durch Internationalisierung in Schwellenländer und weiterhin gute Verhandlungen möchte sie um rund 8 % pro Jahr wachsen. Bisher übertrifft sie diese Prognosen jedoch bei weitem und es sieht auch gut aus, dass diese Wachstumsraten gehalten werden können.

Nachteil: Schlechte Aktionärsstruktur. Leider ergeben sich hier ähnliche Probleme wie bei Volkswagen und Porsche. Für den ein oder anderen Aktionär könnte das ein Ausschlusskriterium sein. Das Unternehmen hat in weiten Teilen freie Gestaltung über sein Management.

Solide Kennzahlen. Talanx wächst über den Wirtschaftszyklus beständig mit rund 5 % pro Jahr. Dabei waren allerdings die letzten Jahre durch 2 Jahrhundert-Katastrophen stärker verzerrt. In Zukunft soll der Gewinn deshalb schneller wachsen. Die Prognosen liegen bei rund 9 % pro Jahr. Die Dividende wächst ebenfalls attraktiv bei geringer Ausschüttungsquote. Aktuell winken 3,3 % Rendite und die Tendenz ist steigend.

Bewertung auffällig günstig: Talanx unterbewertet? Die Talanx-Aktie kommt auf ein KGV von 10,3 nach starken Kursanstiegen. Das liegt in etwa im historischen Durchschnitt. Aber bereits 2025 soll das KGV unter dem Schnitt liegen. Interessant ist dabei auch unser Bewertungsmodell: Talanx ist sowohl im Dividend Discount-Modell als auch in der Sum of the Parts-Bewertung günstig und bietet Renditepotenzial. Dazu investiert man in die Talanx-Aktie mit einem Rabatt im Vergleich zur Hannover Rück, obwohl die Erstversicherungen sogar etwas besser wachsen.

Wir finden die Talanx-Aktie kaufenswert. Wir rechnen mit 10,5 % Rendite pro Jahr beim Kurs von 72,10 Euro. Talanx hat sich in den letzten Jahren attraktiv entwickelt und erinnert ein wenig an die Volkswagen AG mit ihrer Beteiligung an Porsche. Der Vorteil ist, dass man bei Talanx keine Kompromisse macht, sondern auch eine gute Erstversicherung dazu erhält. Bis 85 Euro erscheint uns die Aktie attraktiv, darüber hinaus ist uns der Bewertungsrabatt zur Hannover Rück zu klein.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Talanx.