.avif)

Thermo Fisher Scientific Aktienanalyse

.webp)

Einleitung

Die Life-Science-Branche wächst rasant. Immer mehr Forschungseinrichtungen und Biotech-Unternehmen suchen nach hochmodernen Lösungen. Gleichzeitig wird die Laborausrüstung immer komplexer. So entsteht ein Markt, der mit über 10 % pro Jahr zulegt und enorme Chancen bietet.

Thermo Fisher ist eines der bedeutendsten Unternehmen für Laborausrüstung weltweit. Es stattet Labore mit Hightech-Instrumenten und Verbrauchsmaterialien aus und profitiert direkt vom boomenden Life-Science-Markt. Doch wie steht es um die Konkurrenz und die steigenden Anforderungen, die mit jeder neuen Forschungsgeneration kommen?

Die Pandemie hat für einen kurzen Aufschwung gesorgt — der ist jetzt aber vorbei. Was bedeutet das für Thermo Fisher, wenn das Umsatzplus durch COVID-bezogene Produkte wegfällt? Kann das Unternehmen seine starke Position halten oder droht ein Rückschlag?

Zudem stehen Fragen nach weiteren Wachstumstreibern und möglichen Risiken im Raum. Wie reagiert Thermo Fisher auf neue Technologien oder mögliche Konjunkturunsicherheiten? Und ist die Aktie auch nach dem Ende des Pandemie-Booms noch attraktiv? In unserer Analyse gehen wir diesen Themen auf den Grund und klären, ob Thermo Fisher seinen Vorsprung ausbauen kann — oder ob sich die Chancen und Risiken womöglich verschoben haben.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Thermo Fisher Scientific Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der Markt für Life Science Ausrüstung

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple-Bewertung

7.2 Thermo Fisher Scientific DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Marc Casper

Marc Casper (65) ist seit 2009 der CEO von Thermo Fisher Scientific. Er trat die Position nach einer langen und erfolgreichen Karriere in der Biotechnologiebranche an und brachte umfangreiche Führungserfahrung in das Unternehmen ein. Vor seiner Ernennung zum CEO war Casper in verschiedenen leitenden Positionen bei Thermo Fisher tätig, darunter als Chief Operating Officer, wo er maßgeblich zur Optimierung der Betriebsabläufe beitrug.

Während seiner Amtszeit hat Marc Casper bedeutende Strategiewechsel initiiert, die das Wachstum und die Innovationskraft von Thermo Fisher weiter vorangetrieben haben. Unter seiner Führung hat das Unternehmen seine Produktpalette erweitert und sich verstärkt auf nachhaltige Technologien und globale Marktpräsenz konzentriert. Casper spielte eine entscheidende Rolle bei mehreren wichtigen Übernahmen, die Thermo Fisher geholfen haben, seine Position als führender Anbieter in der wissenschaftlichen Forschung und von Laborbedarf zu festigen.

Marc Caspers langjährige Erfahrung in der Branche und seine strategische Vision machen ihn zu einer geeigneten Führungskraft für Thermo Fisher. Seine Fähigkeit, das Unternehmen durch komplexe Marktbedingungen zu steuern und gleichzeitig Innovation und Effizienz zu fördern, vermittelt den Eindruck, dass er die Anforderungen und Herausforderungen der Position erfolgreich meistern kann.

Vergütung

Marc Caspers Vergütung besteht aus drei Hauptteilen:

- 5 % Festgehalt. Als CEO von Thermo Fisher bekommt Casper ein jährliches Grundgehalt von 2 Millionen Dollar.

- 15 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr gezahlt und hängt davon ab, ob bestimmte Ziele erreicht werden. Dazu gehören:

o Umsatzwachstum: Der Gesamtumsatz muss um mindestens 8 % im Vergleich zum Vorjahr steigen.

o Operativer Gewinn: Der operative Gewinn soll um mindestens 10 % erhöht werden.

o Cashflow: Der freie Cashflow soll um 12 % verbessert werden.

o Kundenzufriedenheit: Eine Kundenzufriedenheitsrate von über 90 % muss erreicht werden.

o Mitarbeiterengagement: Das Mitarbeiterengagement soll laut internen Umfragen um mindestens 5 % steigen.

Wenn alle diese Ziele übertroffen werden, kann sich der Bonus sogar verdoppeln.

- 80 % Langfristige Anreize (3- und 4-Jahres-Bonus). Dieser Teil der Vergütung setzt sich zu 75 % aus Aktien und zu 25 % aus Optionen zusammen. Die langfristigen Ziele sind:

o 3-Jahres-Gewinnentwicklung: Ein kumuliertes Gewinnwachstum von mindestens 25 % über drei Jahre muss erreicht werden.

o Eigenkapitalrendite: Die Eigenkapitalrendite (ROE) soll um 15 % gesteigert werden.

o Aktienkursentwicklung: Der Aktienkurs soll über vier Jahre um mindestens 20 % steigen.

50 % des langfristigen Bonus hängen von der dreijährigen Gewinnentwicklung und der Eigenkapitalrendite ab. Die restlichen 50 % werden über vier Jahre verteilt und steigen im Wert, wenn der Aktienkurs steigt.

Im Jahr 2024 betrug Marc Caspers Gesamtgehalt 28 Millionen Dollar. Diese Summe ist im Vergleich zu den Vorjahren stabil und spiegelt die positive Entwicklung von Thermo Fisher Scientific wider.

Das Vergütungsprogramm von Marc Casper sehen wir als ausgewogen an. Besonders gut gefällt die starke Gewichtung auf langfristige Anreize, die sowohl finanzielle als auch nicht-finanzielle Ziele umfassen. Dadurch werden nicht nur das wirtschaftliche Wachstum des Unternehmens gefördert, sondern auch die nachhaltige Entwicklung und die Zufriedenheit der Mitarbeiter. Insgesamt wirkt das Vergütungsmodell gut durchdacht und passend für die Rolle des CEO bei Thermo Fisher Scientific.

Aktionärsstruktur

Thermo Fisher hat keinen klaren Ankeraktionär. Große Vermögensverwalter wie BlackRock oder Vanguard besitzen zwar viele Aktien, sind für uns Aktionäre aber eher unbedeutend, weil sie ihre Stimmrechte nicht aktiv einsetzen. Das bedeutet, sie geben dem Unternehmen keine klare Richtung vor und versuchen auch nicht, positiv Einfluss zu nehmen. In schwierigen Zeiten können wir uns deshalb nicht auf sie verlassen.

Der CEO Marc Casper besitzt Aktien von Thermo Fisher im Wert von 83 Millionen Dollar. Das mag zwar nur einen kleinen Bruchteil der gesamten Aktien ausmachen, aber der tatsächliche Wert seiner Beteiligung ist erheblich. Ein großer Teil seines Vermögens hängt von der Entwicklung des Aktienkurses ab. Dadurch sitzt er im selben Boot wie wir Aktionäre und hat einen starken Anreiz, den Aktienkurs langfristig zu steigern. Dank der langfristigen Vergütungskomponenten dürfte seine Beteiligung in Zukunft weiter wachsen.

Insgesamt sorgt diese Aktionärsstruktur dafür, dass Marc Casper stark motiviert ist, das Unternehmen erfolgreich zu führen und den Wert für alle Aktionäre zu erhöhen. Ohne einen dominierenden Großaktionär bleibt die Unternehmensführung flexibel und kann sich stärker auf die langfristigen Ziele konzentrieren. Dies schafft eine gute Grundlage für nachhaltiges Wachstum und Stabilität bei Thermo Fisher.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Thermo Fisher Scientific ist ein Unternehmen aus dem Life-Science-Bereich. Sie entwickeln und verkaufen eine breite Palette an Laborinstrumenten, Reagenzien und Verbrauchsmaterialien. Dazu gehören zum Beispiel Pipetten, Test-Kits, Analysesysteme und Softwarelösungen. Das Ziel ist es, Forschende, Pharmafirmen und klinische Labore mit zuverlässigen Werkzeugen auszustatten.

Ein Großteil des Geschäfts dreht sich um präzise Analysetechnologien. Darunter fallen hochauflösende Mikroskope, Massenspektrometer und spezielle Geräte für die Molekularbiologie. Mit diesen Instrumenten können Wissenschaftlerinnen und Wissenschaftler Proben bis ins kleinste Detail untersuchen. Ergänzend dazu bietet Thermo Fisher passende Reagenzien und Verbrauchsartikel an, die für Experimente und Tests nötig sind.

Darüber hinaus hat sich das Unternehmen auch auf Dienstleistungen spezialisiert. Es unterstützt Kliniken und Pharmafirmen bei der Planung und Durchführung klinischer Studien (unter dem Namen PPD) und übernimmt Teile der Medikamentenherstellung (über Patheon Pharma Services). So begleitet Thermo Fisher seine Kundinnen und Kunden von der ersten Idee bis zur Produktion.

Weltweit betreibt Thermo Fisher verschiedene Produktions- und Forschungsstandorte. Die Kundschaft ist breit gefächert: Pharmazeutische Unternehmen, Biotech-Firmen, Universitäten und Industriebetriebe vertrauen auf die Lösungen und Services. Dank seiner Größe, Erfahrung und ständigen Forschungsausgaben zählt Thermo Fisher zu den führenden Anbietern im Bereich Labor- und Analysetechnologie.

Geschäftsmodell im Detail

Thermo Fisher Scientific teilt sein Geschäft in verschiedene Segmente auf. Jedes Segment hat seine ganz eigenen Aufgaben und Produktlinien. Zusammen decken sie fast alles ab, was in Laboren und Forschungseinrichtungen gebraucht wird. Schauen wir uns die vier Hauptbereiche einmal genauer an:

Laborprodukte und Dienstleistungen (ca. 51,6 %)

Dieses Segment ist am größten und umfasst im Prinzip alles, was ein Labor zum Arbeiten braucht. Das reicht von einfachen Verbrauchsmaterialien wie Handschuhen oder Reagenzgläsern über Laborchemikalien bis hin zu komplexen Geräten. Außerdem bietet Thermo Fisher logistische Lösungen an, damit Produkte sicher und schnell ins Labor kommen. Darüber hinaus gibt es Dienstleistungen für die Entwicklung und Herstellung von Medikamenten und Unterstützung bei klinischen Studien. So finden Unternehmen und Forschungseinrichtungen alles aus einer Hand und können den gesamten Prozess — von der Idee bis zum fertigen Produkt — mit Thermo Fisher abdecken.

Life Science (ca. 22,3 %)

Im Life-Science-Segment bietet Thermo Fisher alle möglichen Reagenzien, Gerätschaften und Verbrauchsmaterialien an, die in Forschungslaboren benötigt werden. Da geht es um Zellkulturmedien, Enzyme für die Gentechnik oder auch um PCR-Kits für die Molekularbiologie. Gerade in der biomedizinischen Forschung ist dieser Bereich besonders wichtig. Zum Beispiel braucht man für Experimente in der Zell- und Genforschung ganz unterschiedliche Chemikalien, Pipettenspitzen und Analyse-Kits — all das liefert Thermo Fisher.

Analyseinstrumente (ca. 16,3 %)

Hier stehen Instrumente und Software im Mittelpunkt, die sowohl in der Forschung als auch in der Industrie eingesetzt werden. Dazu gehören hochauflösende Mikroskope (etwa Elektronenmikroskope), Massenspektrometer oder Chromatografie-Systeme. Damit können Wissenschaftlerinnen und Wissenschaftler Proben bis ins kleinste Detail untersuchen. Diese Technologien kommen zum Beispiel in der Pharmaforschung, in der Materialwissenschaft oder auch in der Umweltanalytik zum Einsatz.

Spezialdiagnostik (ca. 9,9 %)

In diesem Bereich geht es vor allem um Diagnoseprodukte. Das können Tests für Allergien sein oder auch für bestimmte Autoimmunerkrankungen. Manchmal sind es auch Nachweissysteme für Infektionskrankheiten. Ziel ist immer, Ärztinnen und Ärzten sowie Laboren zuverlässige Werkzeuge an die Hand zu geben, um Erkrankungen schnell und sicher zu erkennen. Ein Beispiel sind spezielle Test-Kits für Blutuntersuchungen, mit denen man bestimmte Marker oder Antikörper nachweisen kann.

Alle diese Segmente greifen ineinander. Zusammen sorgen sie dafür, dass Labore weltweit mit den richtigen Produkten und Technologien versorgt werden. Thermo Fisher investiert auch stark in Forschung und Entwicklung, um immer neue Lösungen auf den Markt zu bringen. Damit trägt das Unternehmen einen großen Teil dazu bei, Wissenschaft und Gesundheitswesen stetig voranzubringen.

Entwicklung des wiederkehrenden Umsatzes

Thermo Fisher Scientific hat in den letzten fünf Jahren den Anteil seiner wiederkehrenden Umsätze von 77 % auf 82 % gesteigert. Das liegt vor allem an Verbrauchsgütern wie Pipettenspitzen oder Chemikalien. Labore benötigen diese regelmäßig und kaufen sie deshalb immer wieder nach. Auch der Service-Bereich ist stark gewachsen, vor allem durch die Übernahme von PPD. Hier werden häufig mehrjährige Outsourcing-Verträge geschlossen. Das sichert Thermo Fisher längerfristige Einnahmen und macht den Umsatz planbarer.

Während der Pandemie stieg die Nachfrage nach Verbrauchsmaterial stark an, weil zum Beispiel mehr Tests durchgeführt wurden. Danach pendelte sich der Verbrauch wieder etwas ein, blieb aber über dem Niveau vor der Pandemie. So hat Thermo Fisher jetzt eine höhere Ausgangsbasis für Verbrauchsgüter. Gleichzeitig sorgen die angebotenen Services für stabile und wiederkehrende Einnahmen. Beide Faktoren zusammen machen das Unternehmen krisenfester und weniger abhängig von Konjunkturschwankungen. Damit kann sich Thermo Fisher stärker auf Innovationen und neue Lösungen konzentrieren, um Labore noch umfassender zu unterstützen.

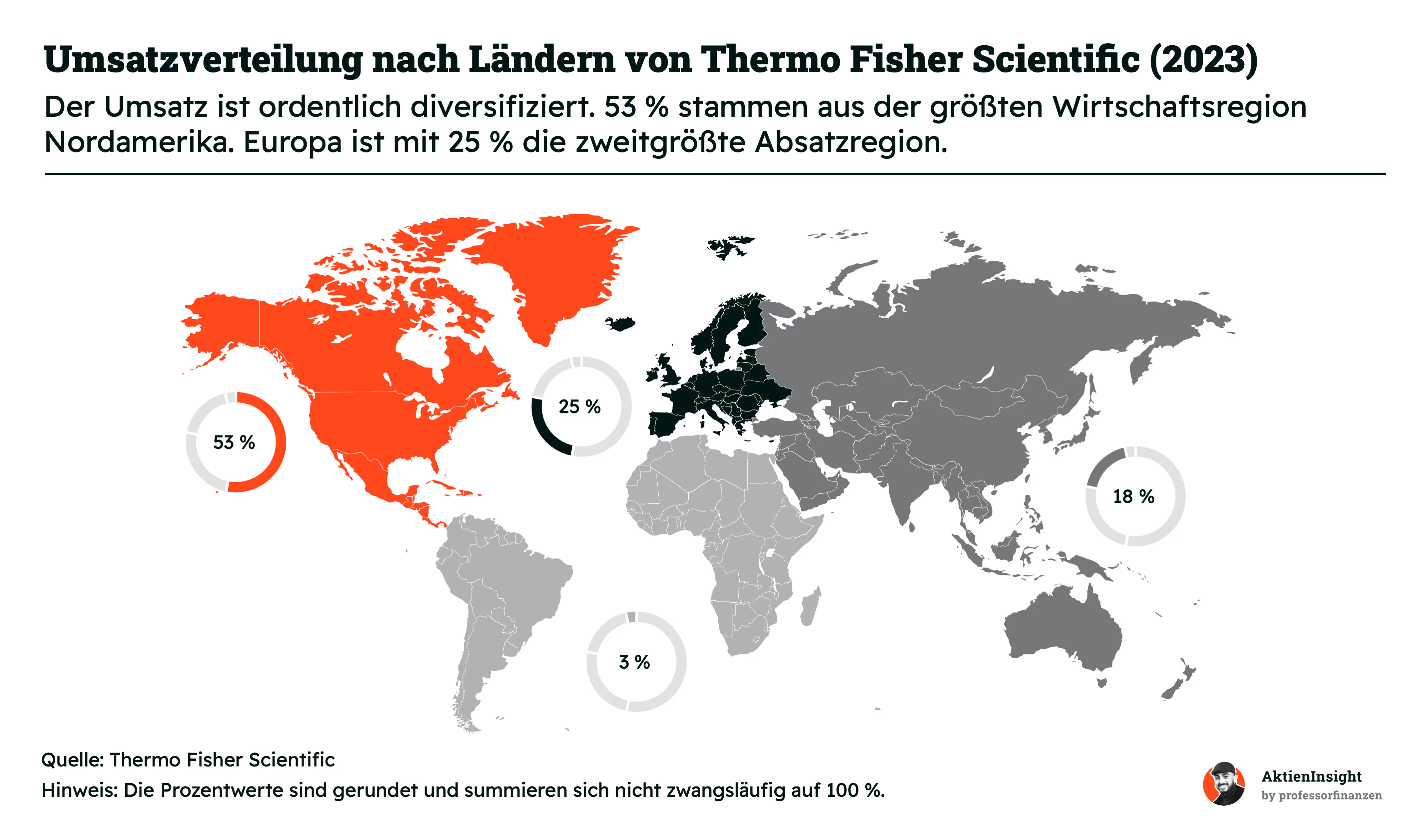

Thermo Fisher Scientific ist weltweit sehr breit aufgestellt. Mehr als die Hälfte seines Umsatzes (rund 53 %) kommt aus Nordamerika, wo das Unternehmen auch seinen Hauptsitz hat. Das liegt unter anderem daran, dass in den USA und Kanada viele große Forschungseinrichtungen und Biotech-Firmen sitzen. Aber auch in Europa ist Thermo Fisher stark vertreten. Hier werden etwa 25 % des Umsatzes erwirtschaftet. Besonders Deutschland, Großbritannien und die Schweiz spielen dabei eine wichtige Rolle.

Asien holt in den letzten Jahren immer weiter auf und macht aktuell rund 18 % aus. Vor allem China und Japan sind große Wachstumsregionen. Thermo Fisher investiert hier viel, um bei Themen wie Bioprozessentwicklung, Sequenziertechnologien oder hochmodernen Analysemethoden vorne mit dabei zu sein. Andere Märkte wie Lateinamerika oder Afrika sind zwar momentan noch kleiner (rund 3 %), bieten aber ebenfalls Potenzial — zum Beispiel durch steigende Investitionen in Gesundheitsinfrastruktur.

Thermo Fisher Scientific hat ehrgeizige Wachstumsziele. Das Management möchte den Umsatz jedes Jahr organisch um mindestens 7 % steigern. Ein wichtiger Treiber dafür ist die frühere Übernahme von PPD, einem großen Dienstleister für Pharma- und Biotech-Unternehmen. PPD sorgt dafür, dass Thermo Fisher nun fast die gesamte Wertschöpfungskette abdeckt — von der Forschung über klinische Studien bis hin zur Produktion fertiger Medikamente.

Zusätzlich zu diesem organischen Wachstum kommen Übernahmen ins Spiel. Hier hat Thermo Fisher keine festgelegten Ziele, sondern geht opportunistisch vor. Aus der Vergangenheit weiß man aber, dass damit in der Regel noch einmal rund 4–5 % jährliches Wachstum erzielt werden. Gerade im Service-Bereich, wo längere Verträge abgeschlossen werden, ist das Unternehmen ständig auf der Suche nach passenden Firmen, die seine Angebotspalette sinnvoll erweitern.

Ein weiterer Punkt der Strategie ist es, die Aktionäre mit Kapitalrückzahlungen zu beteiligen. Zwischen 25 % und 40 % des verfügbaren Kapitals fließen als Dividenden oder Aktienrückkäufe zurück. Damit will Thermo Fisher für Investoren attraktiv bleiben, ohne dabei zu viel Kapital aus der eigenen Entwicklung abzuziehen.

Langfristig setzt das Unternehmen auch stark auf Innovation: Man investiert in Forschung und Entwicklung, um immer neue Lösungen für Labor und Industrie anzubieten. Gleichzeitig baut Thermo Fisher die eigenen Dienstleistungen weiter aus. So wird die gesamte Prozesskette von der Idee für ein Medikament bis zum fertigen Produkt immer nahtloser. Das Ergebnis: nachhaltiges Wachstum und eine starke Marktposition in vielen Bereichen der Life Sciences und Analytik.

Thermo Fisher Scientific begleitet die Entwicklung neuer Medikamente in drei zentralen Phasen.

Erstens: die Forschung. Hier liefert das Unternehmen unter dem Namen Thermo Fisher Scientific Laborausrüstung, Verbrauchsmaterialien und Chemikalien. Dazu gehören etwa Zellkulturen, Analyseinstrumente oder spezielle Reagenzien für die Wirkstoffsuche.

Zweitens: die klinischen Studien. Durch die Übernahme von PPD kann Thermo Fisher jetzt auch Services für klinische Versuche anbieten. Pharmaunternehmen können so Teile ihrer Studien auslagern, zum Beispiel die Planung, Durchführung oder Auswertung. Das spart Zeit und Geld und sorgt für ein professionelles Studienumfeld.

Drittens: die Herstellung. Auch dafür hat Thermo Fisher eine eigene Lösung: Patheon Pharma Services. Patheon übernimmt die Formulierung und Produktion von Medikamenten nach internationalen Standards. Das gilt sowohl für kleine Pilotchargen in der Entwicklungsphase als auch für die kommerzielle Massenproduktion.

In den Bereichen Regulatorik (Zulassungen) und Vertrieb ist Thermo Fisher dagegen weniger aktiv. Hier greift das Unternehmen zum Teil auf Partner zurück oder unterstützt nur mit einzelnen Lösungen, zum Beispiel bei der Transportlogistik. So konzentriert sich Thermo Fisher vor allem auf Forschung, klinische Studien sowie Herstellung und deckt in diesen Schritten einen großen Teil der pharmazeutischen Wertschöpfungskette ab.

Thermo Fisher Scientific hat in den letzten Jahren ein recht wechselhaftes Wachstum hingelegt. Während der Pandemie stieg das organische Wachstum zeitweise stark an, weil die Nachfrage nach Verbrauchsmaterialien, Testkits und Labordienstleistungen plötzlich durch die Decke ging. Durchschnittlich liegt das organische Wachstum aber bei rund 5 % pro Jahr.

Zusätzlich setzt Thermo Fisher auf Übernahmen, um sein Portfolio ständig zu erweitern. Dabei geht es oft darum, bestimmte Bereiche abzudecken, in denen das Unternehmen noch Wachstumspotenzial sieht. So entstand zum Beispiel durch die Übernahme von PPD ein eigener Servicezweig für klinische Studien. Insgesamt liegt das Übernahmewachstum durchschnittlich bei etwa 8 % pro Jahr.

Blickt man auf die letzten zehn Jahre, sieht man Phasen, in denen die Übernahmen deutlich zum Umsatzsprung beigetragen haben. Das Management investiert dafür ordentlich Kapital — teils bis zu 60–75 % der verfügbaren Mittel. Thermo Fisher hat seit 2021 rund 15 Übernahmen getätigt, wobei der typische Kaufpreis meist im Milliardenbereich liegt.

Die Zeit nach Corona

Thermo Fisher Scientific profitierte während der COVID-19-Pandemie massiv von der gestiegenen Nachfrage nach Testkits und Labordienstleistungen. Im Geschäftsjahr 2021 wuchs der Gesamtumsatz im zweistelligen Prozentbereich und erreichte rund 39 Milliarden US-Dollar, wovon ein erheblicher Teil auf COVID-bezogene Produkte entfiel. Ab Mitte 2022 ließ die Nachfrage nach Testlösungen jedoch deutlich nach. So sank der COVID-Umsatzanteil im Jahr 2023 laut Aussagen des Managements auf nur noch einen Bruchteil dessen, was im Höhepunkt der Pandemie erzielt wurde.

Der Rückgang beim COVID-Geschäft wird allerdings zum Teil durch die Kernbereiche kompensiert. Besonders Dienstleistungen wie die klinische Forschung (PPD) und die Medikamentenherstellung (Patheon Pharma Services) verzeichnen stabile Umsätze. Dennoch ist es nicht überraschend, dass der plötzliche Wegfall der Pandemie-Erlöse eine gewisse Delle hinterlässt. Das ist aber kein existenzielles Problem. Thermo Fisher hatte bereits vor COVID-19 ein diversifiziertes Portfolio und setzt nach wie vor auf Akquisitionen sowie organische Innovation, um neue Wachstumstreiber zu erschließen.

Daneben beeinflussen externe Faktoren wie steigende Zinsen und ein durchwachsenes Wirtschaftsklima die weitere Entwicklung. Höhere Kapitalkosten machen große Übernahmen teurer und könnten temporär das Tempo bei M&A-Aktivitäten bremsen. Gleichzeitig könnte eine mögliche Konjunkturabkühlung dazu führen, dass Kunden ihre Investitionsentscheidungen verschieben. Das Management betont jedoch, dass die Nachfrage in den Labor- und Life-Science-Segmenten längerfristig stabil bleibt und man durch globale Präsenz sowie Service-Angebote breit genug aufgestellt ist, um mögliche Schwankungen auszugleichen.

Kurzum: Der Abschwung beim COVID-Testing ist real, aber Thermo Fisher hat – dank einer starken Kernbasis – gute Chancen, diese Lücke zu schließen. Die Strategie, weiterhin in Forschung und Entwicklung zu investieren und parallel Übernahmen zu prüfen, dürfte helfen, Umsatzquellen zu diversifizieren. Langfristig setzt das Unternehmen auf organisches Wachstum im Bereich analytischer Instrumente und Services, um den post-pandemischen Herausforderungen zu begegnen.

Fazit zu Thermo Fisher Scientific

Thermo Fisher Scientific hat ein klar diversifiziertes Modell, das Forschung, klinische Studien und Medikamentenherstellung einschließt. Diese Breite in den Produkt- und Serviceangeboten stärkt die Marktposition des Unternehmens und macht die Umsätze weniger krisenanfällig. Gleichzeitig sorgen Hochtechnologie und stetige Innovation dafür, dass Thermo Fisher wissenschaftliche Einrichtungen und Pharmafirmen passgenau bedienen kann.

Aus Analystensicht bewerten wir dieses Geschäftsmodell als robust und zukunftsfähig. Die globale Präsenz, das breite Kundenspektrum und die ausgeprägte Serviceorientierung tragen langfristig zu stabilem Wachstum bei. Damit ist Thermo Fisher wissenschaftlich wie wirtschaftlich gut aufgestellt, um an weiteren Entwicklungen in der Biotech- und Pharmabranche zu partizipieren.

Branche

Der Markt für Life Science Ausrüstung

Der Markt für Life-Science-Ausrüstung erlebt gerade einen echten Boom. Das globale Volumen des Marktes lag 2022 bei 144 Milliarden US-Dollar und soll auf über 400 Milliarden US-Dollar im Jahr 2032 steigen. Das ist fast eine Verdreifachung innerhalb von nur zehn Jahren. Mit einem jährlichen Wachstum von rund 10,8 Prozent zählt dieser Bereich zu den wachstumsstärksten Branchen überhaupt.

Warum steigt die Nachfrage so stark? Ein wichtiger Treiber ist, dass immer mehr in Forschung und Entwicklung investiert wird. Forschungsinstitute und Unternehmen suchen nach neuen Therapien, Diagnostik-Verfahren und Produktionsmethoden. Themen wie personalisierte Medizin oder schnellere und effizientere Diagnosen werden immer wichtiger. Gleichzeitig wächst auch das Bewusstsein für Biotechnologie-Lösungen, zum Beispiel in der Impfstoffentwicklung oder bei der Erforschung von Gentherapien.

So ein rasantes Wachstum bringt natürlich Chancen und Risiken mit sich. Auf der einen Seite kann die Branche stark von Innovationen profitieren. Neue Produkte, verbesserte Geräte und maßgeschneiderte Forschungslösungen eröffnen enorme Potenziale. Unternehmen können hier viel bewegen und neue Geschäftsfelder erschließen. Auf der anderen Seite ist die Konkurrenz groß und der technische Fortschritt erfordert hohe Investitionen. Zudem kann die Regulierung von Gesundheits- und Biotech-Produkten sehr anspruchsvoll sein. Wer hier nicht Schritt hält oder an den Zulassungs-Hürden scheitert, wird schnell abgehängt.

Insgesamt sieht es aber so aus, als würden die positiven Faktoren überwiegen. Forschung und Diagnostik bleiben ein Schlüsselthema für unsere Gesellschaft. Ob bei der Bekämpfung von Krankheiten, der Entwicklung nachhaltiger Produktionsweisen oder in der Arzneimittelherstellung: Life-Science-Ausrüstung wird in vielen Bereichen unverzichtbar. Entsprechend groß ist das Marktpotenzial – und diese Dynamik dürfte uns noch viele Jahre begleiten.

Thermo Fisher ist die Nummer 1 im Markt

Thermo Fisher Scientific ist im Markt für Life-Science-Ausrüstung klar vorne. Sie kommen auf rund 7 % Marktanteil, dicht gefolgt von Danaher mit etwa 5 %. Agilent liegt bei gut 3 %. Der Rest verteilt sich auf viele kleine und mittelgroße Unternehmen, die zusammen mehr als 80 Prozent ausmachen. Obwohl die drei großen Player recht bekannt sind, zeigt dieses Bild, wie breit der Markt eigentlich gefächert ist.

Thermo Fisher sticht vor allem durch seine riesige Produktpalette heraus. Von Laborinstrumenten und Reagenzien bis hin zu hochspezialisierter Diagnostik deckt das Unternehmen fast alles ab. Sie sind außerdem sehr aktiv, wenn es um Übernahmen geht. So haben sie in den letzten Jahren mehrere Firmen gekauft, um ihr Sortiment und ihre Technologien zu stärken.

Danaher ist ein echter Optimierer und in vielen Bereichen des Gesundheitssektors unterwegs. Zum Portfolio gehören unter anderem Diagnostik, Medizintechnik und Fertigungslösungen. Auch Danaher setzt stark auf Zukäufe, zum Beispiel übernahm das Unternehmen vor einiger Zeit Cytiva (ehemals GE Healthcare Life Sciences), um sein Life-Science-Geschäft zu erweitern.

Agilent Technologies ist vor allem als „Analytiker“ bekannt. Das Unternehmen stellt hochpräzise Mess- und Diagnosegeräte her. Gerade in Forschungs- und Entwicklungslaboren kommen die Lösungen von Agilent häufig zum Einsatz, etwa für Chromatographie oder Massenspektrometrie.

Daneben gibt es unzählige kleinere Spezialisten. Die meisten konzentrieren sich auf bestimmte Nischen, entwickeln dort aber oft sehr innovative Produkte. Manche sind im Bereich Genanalyse führend, andere fokussieren sich zum Beispiel auf Lab-Automation oder Bioreaktoren. Diese Vielfalt macht den Markt ausgesprochen dynamisch.

Insgesamt sieht man, dass selbst die größten Unternehmen nur einen relativ kleinen Anteil am Gesamtmarkt haben. Das liegt zum einen daran, dass das Feld der Life-Science-Ausrüstung riesig ist. Zum anderen sind Innovationen meist sehr spezifisch. Gerade das treibt die Spezialisierung der vielen kleinen Anbieter voran. Trotzdem haben die „Big Player“ Vorteile: Sie können ein breites Sortiment anbieten und decken dadurch viele Kundenbedürfnisse aus einer Hand ab. Gleichzeitig haben sie die finanzielle Power, immer wieder neue Technologien dazuzukaufen. So werden sie langfristig wohl auch weiterhin ganz vorne mitmischen.

Wettbewerbsvergleich

Danaher

Danaher ist ein globaler Wissenschafts- und Technologiekonzern, der verschiedenste Unternehmen im Bereich Medizintechnik und Diagnostik vereint. Die einzelnen Sparten reichen von Laborinstrumenten bis hin zu Geräten für die industrielle Prozesskontrolle. Danaher setzt dabei stark auf strategische Zukäufe, um sein Portfolio kontinuierlich zu erweitern und so nachhaltiges Wachstum zu ermöglichen.

Im Unterschied zu Thermo Fisher Scientific, das sein Kerngeschäft ebenfalls in Labor- und Analysetechnik hat, operiert Danaher stärker als eine Holding-Struktur, die diverse Marken und Geschäftsmodelle unter einem Dach zusammenführt. Während Thermo Fisher Scientific fokussiert aus einer Hand ein sehr breites Spektrum an Laborlösungen anbietet, ist Danaher eher darauf ausgerichtet, seinen Fokus sukzessive durch Übernahmen zu erweitern und mittels gemeinsamer Management-Prinzipien Effizienzsteigerungen zu erzielen.

Bei den Kennzahlen sticht Danaher vor allem mit einer hohen EBIT-Marge von 22,1 % hervor und liegt damit deutlich vor den anderen Unternehmen in der Tabelle. Das unterstreicht die starke Profitabilität seiner Einzelmarken.

Agilent Technologies

Agilent Technologies ist ein führender Anbieter von Instrumenten, Software und Verbrauchsmaterialien für die Biowissenschaften, Diagnostik und angewandte Märkte. Das Unternehmen bietet unter anderem hochpräzise Analysesysteme, die in Forschungslaboren sowie in industriellen Prozessen eingesetzt werden. Auch im Bereich der automatisierten Laborlösungen nimmt Agilent eine wichtige Rolle ein.

Im Vergleich zu Thermo Fisher Scientific ist Agilent etwas fokussierter auf spezialisierte Analysesysteme und -geräte. Während Thermo Fisher Scientific eine breite Palette an Produkten von Diagnostika bis hin zu Labor- und Fertigungslösungen anbietet, konzentriert sich Agilent stärker auf modernste Messtechnik und Softwarelösungen, die vor allem in analytischen Laboren zum Einsatz kommen.

Bei den Kennzahlen fällt besonders Agilents Netto-Schuldenquote (Net Debt/EBITDA von 0,7×) ins Auge, die die geringste unter den betrachteten Unternehmen ist. Zudem glänzt Agilent beim KGV und bietet mit 0,7 % auch die höchste Dividendenrendite für 2024e in dieser Gruppe.

Illumina

Illumina hat sich auf Genom-Sequenzierung spezialisiert und ist einer der wichtigsten Anbieter von Technologien und Dienstleistungen in diesem Sektor. Ihre Analyseplattformen werden weltweit von Forschenden und in der klinischen Diagnostik eingesetzt, um das menschliche Genom zu entschlüsseln und therapeutische Ansätze zu entwickeln. Diese Spezialisierung hat Illumina zu einem wegweisenden Unternehmen im wachsenden Bereich der personalisierten Medizin gemacht.

Im Unterschied zu Thermo Fisher Scientific, das ein sehr umfangreiches Produktportfolio anbietet, setzt Illumina fast ausschließlich auf Produkte und Services rund um die Gen- und DNA-Analyse. Dadurch liegt der Schwerpunkt von Illumina stärker auf Forschung und Entwicklung, was mit hohen Investitionen in neue Plattformen und Technologien verbunden ist.

Bei den Kennzahlen fällt auf, dass Illumina 2023 ein negatives EBIT von –70 Mio. USD hat. Dies resultiert vor allem aus hohen F&E-Aufwendungen sowie Kosten für strategische Übernahmen, die langfristig Wachstumspotenziale schaffen sollen. Trotz negativer Marge bleibt Illumina aufgrund seiner führenden Stellung in der Genom-Sequenzierung interessant.

Thermo Fisher Scientific Aktie im Vergleich

Thermo Fisher Scientific punktet in der Tabelle mit dem höchsten Umsatzwachstum über fünf und zehn Jahre (12,0 % bzw. 12,6 %). Diese dynamische Entwicklung spricht für die Stärke des Geschäftsmodells, das auf einer breiten Produktpalette und gezielten Investitionen in Forschung und Akquisitionen fußt. Zudem sichert sich das Unternehmen über stabile Margen und eine überschaubare Verschuldung eine hervorragende Ausgangslage für künftiges Wachstum. Zusammengefasst bietet Thermo Fisher Scientific damit aus den vorliegenden Kennzahlen heraus ein überdurchschnittlich attraktives Chance-Risiko-Profil und könnte sich daher als beste Wahl für ein langfristiges Investment erweisen.

Kennzahlen

AktienInsight-Rating

Thermo Fisher erreicht im AktienInsight-Rating 6 von 9 Punkten. Ein Punkt geht beim Wachstum verloren. Das Free Cash Flow-Wachstum liegt mit 3 % pro Jahr auf 10 Jahre unter unserem Mindestwert. Das liegt mit Sicherheit vor allem an der Schwankungsbreite dieser Kennzahl.

Zwei weitere Punkte gehen bei der Rentabilität verloren. Der Return on Capital Employed (ROCE) liegt mit 8,7 % unter dem Wert von 10 %. Und der Return on Invested Capital (ROIC) liegt unterhalb der Weighted Average Cost of Capital (WACC). Das zeigt die hohe Kapitalintensität in der Branche. Wer wachsen will, muss stark investieren.

Insgesamt zeichnet sich dadurch ein durchschnittliches Bild der Kennzahlen. Gerade auch, dass der Punkt bei den Zinszahlungen / FCFF nur haarscharf erreicht wurde, macht den Eindruck des Mittelmaßes nicht besser.

Umsatzentwicklung

Thermo Fishers Umsatz ist in den letzten 10 Jahren um 12,6 % pro Jahr gewachsen. Das ist stark. Gerade aber auch die Corona-Pandemie hat den Umsatz stark angetrieben. 2020 lag das Wachstum bei 26 %.

Jetzt gibt es einen Rückgang. Der ist einerseits auf die Normalisierung nach der erhöhten Nachfrage durch die Pandemie zu erklären. Andererseits hat sich aber auch der Biotech-Sektor abgekühlt. Die Finanzierungen sind im Vergleich zu den Spitzenjahren 2020 und 2021 rückläufig. Hinzu kommen höhere Zinsen und geografische Faktoren wie das langsamere Wachstum in China.

In den kommenden 3 Jahren soll Thermo Fishers Umsatz um 3,9 % pro Jahr wachsen. Das ist deshalb so wenig, weil sich der Umsatz eben aktuell normalisiert beziehungsweise das gesamte Wachstum der Branche sich abkühlt.

EBIT und Free Cash Flow

Das EBIT von Thermo Fisher ist in den letzten 10 Jahren um 15,4 % pro Jahr gestiegen. Natürlich nur im Schnitt. Seit 2022 ist das EBIT rückläufig. Hier zeichnen sich noch stärker der Pandemie-Effekt und die starken Investitionen in den Biotech-Sektor ab.

Man kann davon ausgehen, dass sich der Gewinn in den kommenden Jahren wieder der vorherigen Wachstumskurve annähern wird. Allerdings ist es auch gut möglich, dass sich die neue Situation mit höheren Zinsen noch länger im Wachstum widerspiegelt.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Thermo Fishers Free Cash Flow (FCF) schwankt stark. In den letzten zwei Jahren kam das Unternehmen aber auf etwa 17 % FCF-Marge. Insgesamt zeigen sich hier die hohen Investitionen, die zeitweise getätigt werden. Allerdings auch wieder die Corona-Pandemie.

Die Margen von Thermo Fisher zeigen zwei Dinge. Erstens wird auch hier wieder die Pandemie deutlich. Mit mehr Absatz und der Möglichkeit, höhere Preise bei den Kunden einzufordern. Deshalb stieg dort auch die Bruttomarge. Wie weiter oben schon mehrfach erwähnt, ist diese Zeit aber jetzt vorbei.

Zweitens sieht man, dass sich der Markt an sich verändert hat. Die Bruttomarge liegt aktuell unterhalb des Niveaus von vor der Pandemie. Das hat mehrere Gründe: Die hochprofitablen Umsätze der COVID-19-bezogenen Produkte sind stark zurückgegangen und durch weniger margenstarke Produkte ersetzt worden. Gleichzeitig haben gestiegene Rohstoff-, Energie- und Personalkosten die Marge zusätzlich belastet, da diese Kosten nicht vollständig an Kunden weitergegeben werden konnten.

Für die Zukunft kann man von einer leichten Verbesserung ausgehen. Die Corona-Niveaus werden allerdings so schnell nicht wieder erreicht werden. Das sollte aber auch nicht der Maßstab sein.

Ausschüttungen

Die Dividende von Thermo Fisher ist in den letzten 10 Jahren um 8,8 % pro Jahr gestiegen. In den letzten 6 Jahren allerdings um 15,2 % pro Jahr. In den Jahren davor wurde gar nicht erhöht. Das ist also eine starke Leistung.

Die Ausschüttungsquote ist extrem gering. Lediglich 9 % werden jährlich als Dividende ausgeschüttet. Man geht besonders vorsichtig vor. Und man will eben auch viel Geld für Investitionen nutzen. Das hat die bessere Rendite für die Aktionäre im Gegensatz zu einer Auszahlung als Dividende.

Trotzdem zeigt das, dass Thermo Fisher noch einiges an Luft hat, um die Dividende ordentlich zu erhöhen.

Die Dividendenrendite liegt nur bei 0,3 %. Das hört sich sehr wenig an (und ist es eigentlich auch), aber historisch betrachtet sind wir oberhalb des Medians. Heißt: Die Dividendenrendite von Thermo Fisher war nie besonders hoch. Es wird nämlich auch erst seit 2013 eine Dividende gezahlt.

Die Aktienanzahl von Thermo Fisher sinkt seit 2014 leicht. Im Schnitt wurden pro Jahr 0,5 % der Aktien vom Markt genommen. Theoretisch könnte man das also auf die Dividendenrendite addieren. Große Sprünge sollten hier aber nicht erwartet werden.

Im November 2024 wurde ein weiteres Aktienrückkaufprogramm von insgesamt 4 Milliarden Dollar beschlossen. Davon sind noch 3 Milliarden Dollar übrig. Man kann also davon ausgehen, dass die Anzahl der Aktien weiter in moderatem Tempo sinken wird.

Bilanzanalyse

Schulden. Das Verhältnis von Nettoschulden zu EBITDA liegt bei Thermo Fisher bei etwa 2,5. Das ist nicht besorgniserregend viel. Unsere Grenze liegt bei einem Hebel von 3. Allerdings muss auch klar sein, dass das Geschäft in der Biotech-Branche kapitalintensiv ist und hohe Investitionen erfordert. Tendenziell kann es also sein, dass das Verhältnis eher steigt.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Thermo Fisher hat einen Goodwill von 44 Milliarden Dollar. Das entspricht 45 % des gesamten Vermögens. Und das ist extrem viel. Der Goodwill ist bei verschiedenen Übernahmen entstanden. Zum Beispiel 2021, in dem Jahr, in dem PPD übernommen wurde, stieg der Goodwill um 16 Milliarden Dollar. Der hohe Goodwill verteilt sich zwar auf einzelne Unternehmen, allerdings können außerplanmäßige Abschreibungen zu Kurseinbrüchen führen, wenn der Wert der Übernahme neu berechnet wird und niedriger ausfällt als zuvor.

Kredit-Rating. Thermo Fisher hat von Moody’s ein A3-Rating bekommen. Das ist ein “Upper Medium Grade” und bedeutet: “Sichere Anlage, sofern keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen.”

Fazit zur Bilanz: Die Bilanz von Thermo Fisher hat Plus- und Minuspunkte. Die Schuldenlast und das Kredit-Rating sind Pluspunkte. Der Goodwill ein fetter Minuspunkt. So ein Risiko ist in den meisten Fällen kein Grund, nicht in das Unternehmen zu investieren. Allerdings erhöht es das Risiko.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Konstante Nachfrage im wachsenden Life-Science-Markt. Thermo Fisher profitiert von einem stabilen und global steigenden Bedarf an Laborinstrumenten, Reagenzien und Diagnostikprodukten. Zudem treibt der medizinische Fortschritt in Bereichen wie Gen- und Zelltherapie das Wachstum weiter an.

Ausbau der Digitalisierung und Automatisierung. In Laboren steigt der Bedarf an automatisierten und digitalen Lösungen (z. B. Laborinformationsmanagementsysteme, Robotik). Thermo Fisher kann hier durch neue Softwarelösungen, Analyseplattformen und Automatisierungstechnologien zusätzliche Marktanteile gewinnen.

Gezielte M&A-Strategie. Thermo Fisher ist bekannt für strategische Zukäufe, um das Portfolio zu erweitern und Synergien zu nutzen (z. B. Integration neuer Technologien, Kundensegmente, Patente). Das ermöglicht dem Unternehmen, schnell auf Markttrends zu reagieren und sein Angebot zu diversifizieren.

Starke Forschungs- und Entwicklungsaktivitäten. Durch hohe Investitionen in Forschung und Entwicklung kann Thermo Fisher innovative Produkte in Zukunftsfeldern wie Genomik, Proteomik oder CRISPR/Cas-Technologien anbieten. Dadurch kann das Unternehmen frühzeitig von neuen wissenschaftlichen Durchbrüchen profitieren.

Internationale Expansion und Schwellenländer. Das Wachstum in aufstrebenden Märkten wie China, Indien oder Brasilien eröffnet zusätzliche Vertriebskanäle. Steigende Gesundheitsbudgets in diesen Regionen und der Auf- bzw. Ausbau moderner Laborinfrastrukturen schaffen weiteres Umsatzpotenzial.

Risiken

Regulatorische Unsicherheiten. Obwohl Thermo Fisher in vielen Märkten etabliert ist, unterliegen sämtliche Produkte und Dienstleistungen strengen Zulassungs- und Qualitätsanforderungen (z. B. FDA, EMA). Neue Vorschriften oder Verzögerungen bei der Produktzulassung können die Markteinführung bremsen.

Abhängigkeit von Forschungsbudgets. Ein wesentlicher Teil der Nachfrage kommt aus staatlich oder universitätsnah finanzierten Forschungsprojekten. Kürzungen in Forschungsbudgets, zum Beispiel infolge wirtschaftlicher Unsicherheiten oder politischer Entscheidungen, könnten die Umsätze signifikant beeinträchtigen.

Scheitern von Akquisitionen oder Integrationsprozessen. Thermo Fisher kauft regelmäßig Unternehmen zu, um sein Portfolio zu erweitern. Wenn Synergieeffekte ausbleiben oder Integrationsprozesse länger dauern als erwartet, kann dies den wirtschaftlichen Nutzen schmälern und erhebliche Kosten verursachen.

Spezialisierte Konkurrenz und Innovationsdruck. In hochspezialisierten Nischenbereichen (z. B. in der molekularen Diagnostik) können kleinere, agile Wettbewerber oder auch Big Player wie Danaher oder Agilent rasch mit neuen Produkten auf den Markt kommen. Dadurch entstehen Preisdruck und die Gefahr, in technologischen Schlüsselbereichen Marktanteile zu verlieren.

Abhängigkeit von Zulieferern für kritische Komponenten. Für bestimmte Spezialtechnologien (z. B. Halbleiter-Chips, seltene Chemikalien) ist Thermo Fisher auf wenige Zulieferer angewiesen. Engpässe in der Lieferkette oder Qualitätsprobleme können die Produktion verzögern, Gewinne schmälern und das Image des Unternehmens beeinträchtigen.

Bewertung

Multiple-Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

Thermo Fishers KUV-Bewertung liegt bei 4,5 für das kommende Geschäftsjahr 2025. Das liegt 7 % über dem historischen Median von rund 4,2. Insgesamt ist die Bewertung in den letzten Jahren aber deutlich gestiegen. Auf die letzten 5 Jahre ist das aktuelle Niveau unterdurchschnittlich.

Das Kurs-Gewinn-Verhältnis liegt bei 28,9. Dieser Wert liegt sogar 3 % unterhalb des historischen Medians. Schauen wir in die Vergangenheit, waren solche Situationen immer eine gute Gelegenheit, die Aktie zu kaufen.

In Anbetracht des erwarteten Gewinnwachstums bei Thermo Fisher von um die 10 % pro Jahr, scheint ein KGV von 28,9 in unseren Augen auch fair.

Thermo Fisher Scientific DCF-Modell

Für die Bewertung der Thermo Fisher Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum und EBIT

Wir haben eine Prognose für Thermo Fisher Scientific als gesamtes Unternehmen erstellt, da die verschiedenen Segmente aus unserer Sicht eng verzahnt sind und sich ähnlich entwickeln. Unsere Annahme ist, dass Thermo Fisher bis 2028 um etwa 7 % pro Jahr wächst und danach um rund 6 % pro Jahr. Wir gehen davon aus, dass das Wachstum auch künftig durch strategische Akquisitionen sowie organische Innovation gestützt wird.

Für die EBIT-Marge unterstellen wir, dass Thermo Fisher durch Skaleneffekte und den Ausbau seiner Produkt- und Servicepalette sukzessive profitabler wird. Wir kalkulieren mit einer jährlichen Steigerung der Marge bis etwa 18 %.

Ergebnis

Im DCF-Modell erhalten wir für Thermo Fisher einen fairen Kurs von 557 USD bzw. 4,8 % Unterbewertung und eine jährliche Renditeerwartung von 8,3 %.

8. Fazit

Thermo Fisher Scientific ist einer der führenden Anbieter für Laborausrüstung und Dienstleistungen. Pro Jahr erwirtschaftet das Unternehmen über 40 Mrd. USD. Es bedient viele Branchen wie Pharma, Biotechnologie, Universitäten und klinische Labore. Das Portfolio reicht von Hightech-Geräten wie Massenspektrometern bis hin zu einfachen Verbrauchsmaterialien wie Pipettenspitzen. Im Service-Bereich ist Thermo Fisher mit klinischer Forschung (PPD) und Auftragsproduktion (Patheon) gut aufgestellt.

Ein starkes Standbein hat Thermo Fisher beim Verkauf von Laborverbrauchsgütern. Dort entstehen mehr als die Hälfte des Umsatzes und viele wiederkehrende Erlöse. Gleichzeitig pflegt das Unternehmen enge Kundenbeziehungen durch Service- und Outsourcing-Angebote. Die reichen von ersten Forschungsschritten bis zur Herstellung fertiger Medikamente. Das Management sieht anhaltendes Wachstumspotenzial, weil Pharma- und Biotech-Firmen zunehmend externe Partner nutzen.

Der globale Markt für Life-Science-Dienstleistungen wächst jedes Jahr um etwa 5–7 %. Mehr Forschungsausgaben und neue Therapieansätze treiben diese Entwicklung an. Thermo Fisher profitiert zudem von Innovationen, etwa im Bereich Gen- und Zelltherapie. Hier will sich das Unternehmen als umfassender Lösungsanbieter für Forschende und Pharmahersteller positionieren.

In den letzten Jahren lag das durchschnittliche organische Umsatzwachstum bei etwa 5 % pro Jahr. Übernahmen wie PPD brachten zusätzliche rund 8 % jährlich. Diese M&A-Strategie sorgt für stetige Erweiterung des Portfolios und stärkt die Marktstellung. Auch die solide Marge und hohe Cashflows geben Thermo Fisher genug Spielraum für weitere Investitionen.

Allerdings ist die Aktie aktuell höher bewertet als im langjährigen Durchschnitt. Das macht sie auf den ersten Blick unattraktiv. Allerdings zeigt das DCF-Modell eine leichte Unterbewertung an. Mit einer jährlichen Renditeerwartung von 8,3 % bei einem Kurs von 532 USD.

Wir halten Thermo Fisher aktuell für kaufenswert. Dank breiter Produktpalette, starker Servicekompetenz und dem großen Anteil wiederkehrender Umsätze ist weiteres Wachstum wahrscheinlich. Dass die aktuelle Schwächephase nur vorübergehend ist, davon sind wir ebenfalls überzeugt. Für langfristige Investoren ist deshalb aktuell in unseren Augen ein guter Einstiegszeitpunkt gekommen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels Aktien von Danaher.