.avif)

.avif)

TSMC Aktienanalyse

.webp)

Einleitung

Moderne Chips treiben die Welt an – und TSMC ist die Fabrik dahinter. Ohne die Taiwaner gäbe es kein KI-Wachstum, keine iPhones und keine Hochleistungsrechner. Als weltweit führende Foundry beherrscht TSMC die modernsten Fertigungsverfahren fast exklusiv.

Das Unternehmen ist das unverzichtbare Rückgrat der Tech-Industrie. Die Milliarden-Investitionen in Chip-Fabs schaffen enorme Eintrittsbarrieren und sichern eine einzigartige Marktstellung. Das macht die Aktie zu einem der spannendsten Titel im Halbleitersektor.

Doch ist jetzt der richtige Zeitpunkt für ein Investment? Wir analysieren das Geschäftsmodell, die geopolitischen Risiken und ob die aktuelle Bewertung eine Einstiegschance bietet.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Weltweiter Markt für Halbleiter

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

_(cropped).avif)

C.C. Wei

C.C. Wei (72) ist seit Juni 2018 der CEO von TSMC. Er promovierte in Elektrotechnik an der Yale University, nachdem er seinen Master an der National Chiao Tung University in Taiwan abgeschlossen hatte. Vor seinem Wechsel zu TSMC im Jahr 1998 sammelte er fundierte Industrieerfahrung in Führungspositionen bei Texas Instruments, STMicroelectronics und als Senior Vice President bei Chartered Semiconductor Manufacturing.

Innerhalb von TSMC stieg Wei vom Leiter des Mainstream-Technologiegeschäfts zum Co-CEO (2013) und schließlich zum Chairman (2024) auf. Er zeichnet verantwortlich für den bedeutenden Strategiewechsel hin zur globalen Diversifizierung der Produktion. Unter seiner Ägide entstanden neue Halbleiterwerke in Arizona (USA), Kumamoto (Japan) und Dresden (Deutschland), um die Resilienz der Lieferketten gegenüber geopolitischen Spannungen zu erhöhen.

Analytisch betrachtet sichert Wei die Marktführerschaft durch den Fokus auf 2nm-Fertigung und KI-Chips für Key-Player wie Apple und Nvidia. Trotz massiver Investitionsausgaben von über 50 Milliarden US-Dollar im Jahr 2026 gilt sein Stil als technisch präzise und pragmatisch. Er navigiert das Unternehmen erfolgreich durch die Komplexität der High-End-Fertigung bei gleichzeitiger Skalierung der neuen internationalen Standorte.

Vergütung

C.C. Weis Gehalt hat 3 Bestandteile:

- 1,7 % Festgehalt. Als CEO und Chairman erhält Wei ein fixes Basisgehalt von 16,0 Mio. NT$.

- 67,2 % Einjahres-Bonus. Dieser umfasst Bar-Boni sowie Gewinnbeteiligungen (Profit Sharing). Die Zuteilung basiert auf der individuellen Verantwortung, dem persönlichen Beitrag, der allgemeinen Unternehmensleistung sowie der Berücksichtigung prognostizierter künftiger Geschäftsrisiken.

- 31,1 % Mehrjahres-Bonus und Sonstiges. Dieser Bestandteil besteht fast ausschließlich aus aktienbasierten Vergütungen (Stock Awards) im Wert von 287,8 Mio. NT$. Diese Komponente soll die langfristigen Interessen des Managements mit denen der Aktionäre verknüpfen und eine nachhaltige Wertsteigerung fördern.

Das Gesamtgehalt belief sich im Geschäftsjahr 2024 auf 946,4 Mio. NT$ (ca. 28,9 Mio. USD). Angesichts der globalen Marktführerschaft von TSMC und der technologischen Komplexität des Geschäfts erscheint diese Vergütung angemessen. Sie ist im Verhältnis zur Ertragskraft des Unternehmens sehr moderat und entspricht lediglich etwa 0,07 % des operativen Gewinns (Income from Operations), womit sie deutlich unter dem üblichen Schwellenwert von 1 % liegt.

Wir finden das Vergütungsprogramm stimmig. Besonders positiv hervorzuheben ist die starke Kopplung der variablen Vergütung an den tatsächlichen Unternehmenserfolg über das Gewinnbeteiligungsprogramm. Zudem halten wir die explizite Berücksichtigung künftiger Risiken bei der Bonusermittlung für ein wichtiges Signal, das in der zyklischen und kapitalintensiven Halbleiterbranche eine umsichtige und langfristig orientierte Strategie unterstützt.

Aktionärsstruktur

TSMC hat mit dem National Development Fund einen echten Ankeraktionär. Der staatliche Fonds hält 6,38 % und sorgt für politische Stabilität in Taiwan. Auch der Staatsfonds GIC aus Singapur ist langfristig investiert. Das ist viel wertvoller als reine Vermögensverwalter wie Vanguard. Diese großen Adressen geben dem Unternehmen Rückhalt und eine klare Richtung. Sie sind nicht nur für schnelle Renditen dabei, sondern sichern die strategische Basis des Weltmarktführers ab.

Der CEO C.C. Wei hält persönlich Aktien im Wert von rund 360 Mio. USD. Das sind zwar nur 0,02 % aller Anteile, aber die Summe ist für eine Privatperson gewaltig. Ein riesiger Teil seines Vermögens hängt also direkt davon ab, wie sich TSMC entwickelt. Er sitzt damit im selben Boot wie wir Aktionäre. Das ist ein starker Anreiz, den Kurs nachhaltig zu steigern. Durch seine aktienbasierte Vergütung wird sein Anteil in Zukunft vermutlich sogar noch weiter wachsen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

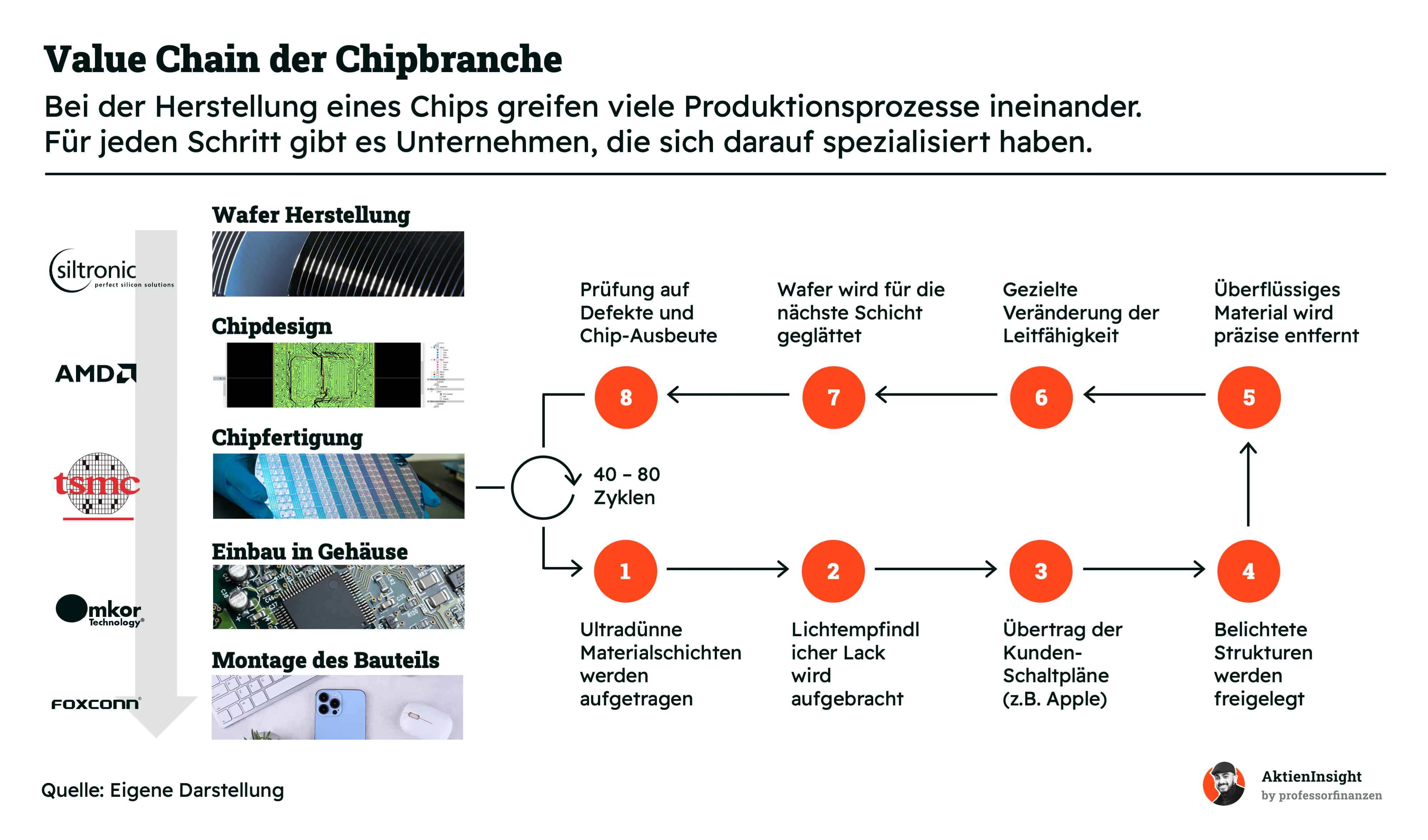

Wenn wir über TSMC sprechen, müssen wir zuerst mit einem weitverbreiteten Missverständnis aufräumen: TSMC erfindet keine Chips. Sie entwerfen weder das nächste iPhone-Gehirn noch die neueste Grafikkarte für Gamer. Das überlassen sie Kunden wie Apple, Nvidia oder AMD. TSMC ist eine sogenannte „Pure-Play-Foundry“. Das bedeutet: Sie sind die spezialisierte Fabrik, die diese komplexen Entwürfe überhaupt erst in die Realität umsetzt.

Man kann es sich wie eine extrem fortschrittliche Druckerei vorstellen. Die Kunden liefern die Vorlagen, und TSMC besitzt die einzige Druckmaschine weltweit, die fein genug drucken kann. Nur dass wir hier nicht über Tinte und Papier reden, sondern über Strukturen auf Atomebene.

Was TSMC eigentlich macht, ist ein faszinierender, fast schon wahnsinniger Wiederholungsprozess. Die Produktion eines modernen Mikrochips ist kein geradliniger Fließbandjob, sondern ein zyklischer Marathon. Alles beginnt auf einer runden Siliziumscheibe, dem Wafer.

Der gesamte Fertigungsprozess besteht im Kern aus einer Abfolge von acht Schritten, die immer und immer wieder durchlaufen werden. Zuerst werden hauchdünne Materialschichten aufgetragen, fast so wie beim Lackieren. Dann kommt eine lichtempfindliche Schicht oben drauf. Im nächsten Schritt wird das extrem komplexe Design des Kunden mit modernster Lichttechnik auf diese Schicht übertragen.

Nachdem das Muster belichtet und entwickelt wurde, geht es ans Eingemachte: Überflüssiges Material wird präzise weggeätzt, damit nur die gewünschten Strukturen übrig bleiben. Danach verändern Ionen die elektrische Leitfähigkeit an genau den richtigen Stellen. Zum Schluss wird die Oberfläche wieder glattpoliert und penibel kontrolliert, bevor das Spiel von vorne beginnt.

Das Besondere ist die Ausdauer: Dieser ganze Kreislauf aus Auftragen, Belichten, Ätzen und Reinigen wiederholt sich nicht nur zwei- oder dreimal. Je nachdem, wie komplex der Chip ist, durchläuft der Wafer diesen Zyklus 40 bis 80 Mal. Schicht für Schicht wächst so ein dreidimensionales Gebilde aus Milliarden winziger Transistoren heran.

Jeder einzelne dieser Durchläufe muss perfekt sitzen. Ein winziges Staubkorn oder eine minimale Abweichung bei der Belichtung in Runde 50, und der gesamte Wafer – der Zehntausende Euro wert sein kann – ist Schrott.

Hier liegt der riesige „Burggraben“ von TSMC. Das Unternehmen hat diesen Prozess so weit perfektioniert, dass sie eine extrem hohe Yield-Rate (die Ausbeute an funktionierenden Chips) erzielen. Für die Kunden ist das Gold wert. Ein Unternehmen wie Nvidia kann die besten Chips der Welt entwerfen, aber ohne TSMC, die diesen 80-stufigen Marathon fehlerfrei meistern, blieben diese Entwürfe nur digitale Träume.

TSMC sitzt damit an einem strategischen Flaschenhals: Sie halten die physische Macht über fast alles, was in unserer modernen Welt Rechenleistung benötigt.

Geschäftsmodell im Detail

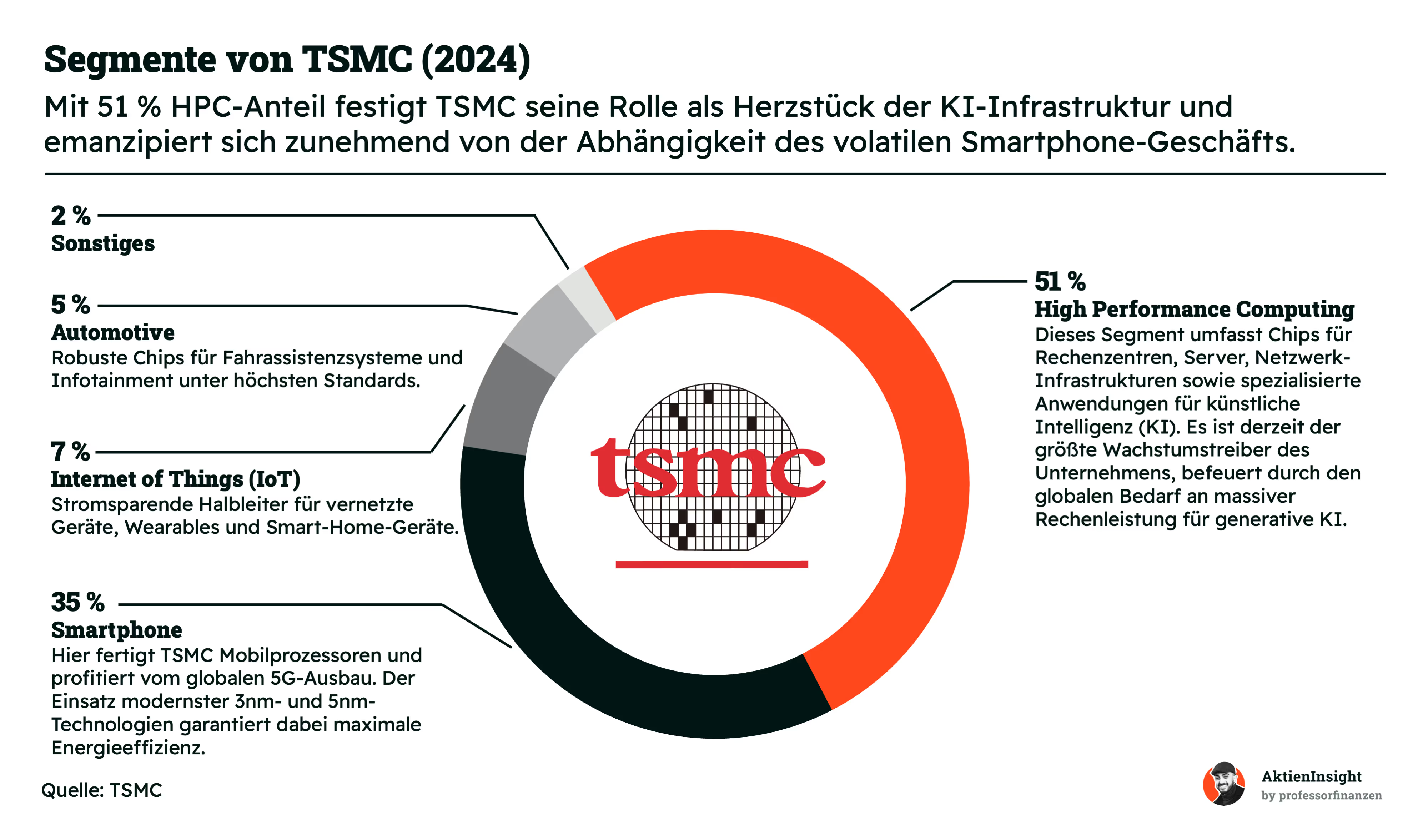

High Performance Computing (51 %)

Dieses Segment ist mittlerweile das absolute Kraftzentrum von TSMC und steuert 51 % zum Gesamtumsatz bei. Hier geht es um massive Rechenleistung für Rechenzentren, Cloud-Infrastrukturen und spezialisierte Anwendungen für künstliche Intelligenz (KI).

TSMC profitiert hier extrem vom globalen Hunger nach KI-Chips, wie sie beispielsweise von Nvidia oder AMD entworfen werden. Da diese Hochleistungsrechner auf die kleinsten und effizientesten Fertigungsprozesse angewiesen sind, gibt es für viele Kunden schlichtweg keine Alternative zu TSMC. Neben der reinen Chipfertigung gewinnt hier auch das sogenannte Advanced Packaging an Bedeutung. Dabei werden mehrere Chips so eng miteinander verbunden, dass sie wie eine einzige Einheit arbeiten, was die Leistung nochmals deutlich steigert.

Smartphone (35 %)

Lange Zeit war das Smartphone-Segment der alleinige Haupttreiber, heute belegt es mit 35 % den zweiten Platz. In diesem Bereich fertigt TSMC die Prozessoren für die bekanntesten Smartphones der Welt, allen voran für das iPhone von Apple. Der Fokus liegt hier vor allem auf maximaler Energieeffizienz, damit die Akkus trotz immer stärkerer Leistung möglichst lange halten.

TSMC nutzt hierfür seine modernsten 3nm- und 5nm-Technologien, um immer mehr Funktionen auf kleinstem Raum unterzubringen. Auch wenn der Smartphone-Markt insgesamt als gesättigt gilt, sorgt der Trend zu Premium-Geräten mit immer komplexeren Chips für stabile und hohe Einnahmen. Da TSMC hier oft der exklusive Fertiger für die High-End-Chips ist, bleibt die Marktposition extrem stark.

Internet of Things (7 %)

Das Internet der Dinge (IoT) macht aktuell 7 % des Umsatzes aus. In dieses Segment fallen Chips für vernetzte Geräte, wie zum Beispiel Smartwatches, Fitness-Tracker oder Steuerungen für das Smart Home.

In diesem Bereich geht es weniger um pure Rechenkraft, sondern um extrem geringen Stromverbrauch. Die Chips müssen oft monatelang mit einer kleinen Batterie auskommen oder sogar über Funkwellen mit Energie versorgt werden. Da immer mehr Alltagsgegenstände „intelligent“ werden, ist dieses Segment ein stetiger Wachstumsbringer, der für eine gute Diversifikation im Portfolio sorgt.

Automotive (5 %)

Chips für die Automobilindustrie tragen momentan 5 % zum Umsatz bei. Auch wenn das prozentual wenig klingt, ist der Bereich strategisch enorm wichtig. Moderne Autos entwickeln sich immer mehr zu Computern auf Rädern, die Chips für Fahrassistenzsysteme, Infotainment und das Batteriemanagement benötigen.

Die Anforderungen an die Qualität sind hier besonders hoch: Ein Chip im Auto muss bei extremer Hitze und Kälte über viele Jahre hinweg absolut zuverlässig funktionieren. TSMC investiert massiv in diesen Markt, da mit der zunehmenden Verbreitung von Elektroautos und dem autonomen Fahren der Bedarf an Halbleitern pro Fahrzeug rasant ansteigt.

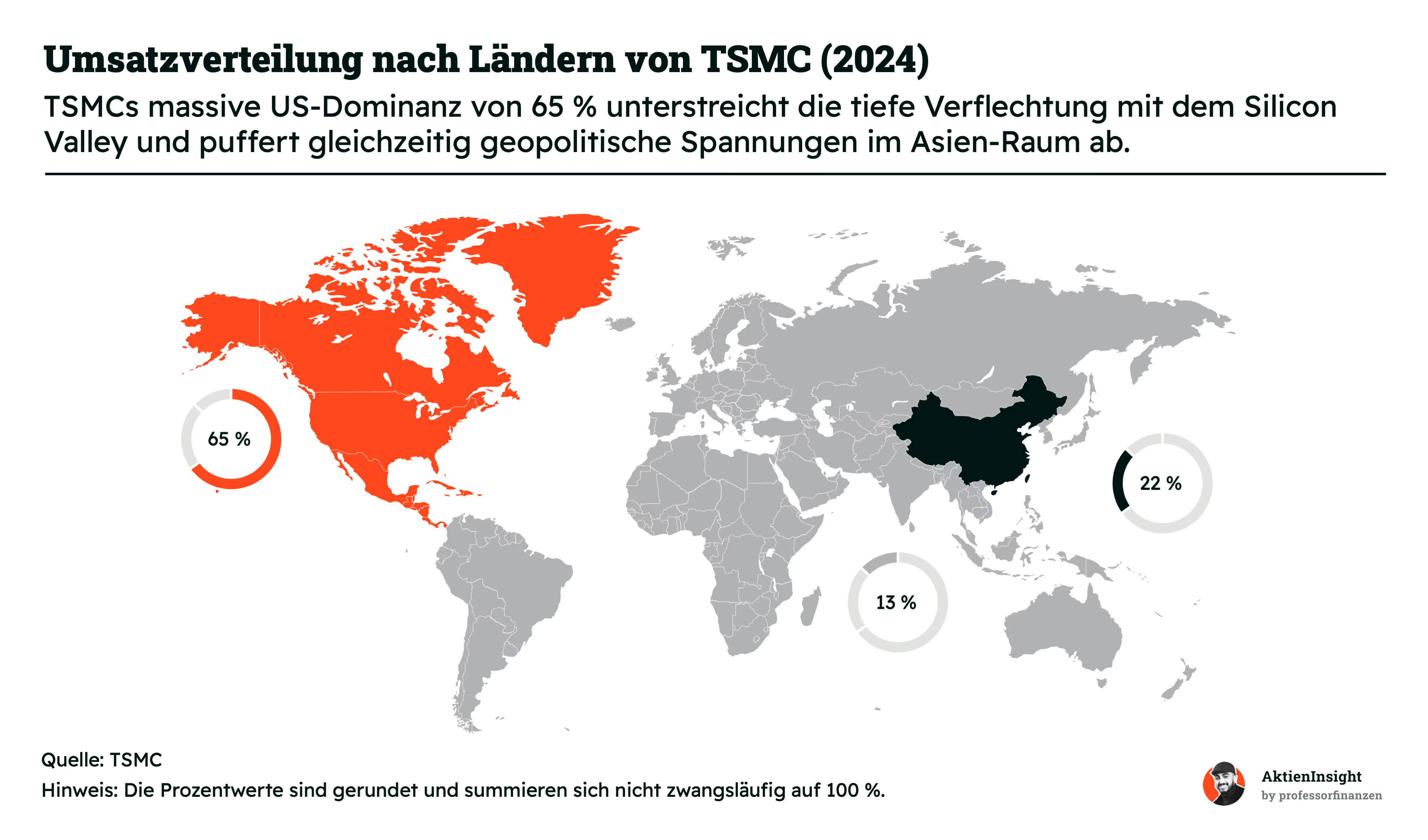

Obwohl TSMC aus Taiwan stammt liegt das finanzielle Schwergewicht klar in den USA. Die Verteilung der Umsätze macht deutlich wie sehr die gesamte Tech-Welt von diesem einen Unternehmen abhängt.

Nordamerika (65 %)

Die USA sind mit 65 % der mit Abstand größte Markt für TSMC. Giganten wie Apple und Nvidia lassen ihre Chips fast ausschließlich hier fertigen. Um politisch unabhängiger zu werden baut TSMC momentan riesige Fabriken in Arizona. Das stärkt die Bindung zum Silicon Valley und sichert die Produktion langfristig gegen Krisen ab. Inzwischen zeichnet sich sogar ab dass dieser Anteil durch den KI-Boom noch weiter steigen könnte.

China und Taiwan (22 %)

Diese Region ist für 22 % der Einnahmen verantwortlich. Hier beliefert TSMC vor allem den riesigen Markt für Konsumelektronik und Smartphones. Das Unternehmen muss dabei geschickt zwischen den Handelsregeln der USA und der asiatischen Nachfrage navigieren. Da die gesamte Region technologisch auf TSMC angewiesen ist bleibt die Marktstellung dort trotz politischer Spannungen sehr stabil.

Rest der Welt (13 %)

Japan und Europa tragen zusammen 13 % zum Umsatz bei. TSMC verteilt seine Standorte immer strategischer über den Globus. Mit neuen Werken in Japan und dem geplanten Großprojekt in Dresden rückt die Produktion direkt an die Haustür der wichtigen Autoindustrie. Diese globale Verflechtung wird oft als Silicon Shield bezeichnet. Da kein Land auf diese Chips verzichten kann dient die schiere wirtschaftliche Bedeutung von TSMC gleichzeitig als politischer Schutzschild.

Diese starke weltweite Präsenz bringt eine Besonderheit mit sich. TSMC steht zwar im Zentrum der Macht ist aber gleichzeitig starken Schwankungen ausgesetzt. Da das Unternehmen am Anfang einer sehr langen Produktionskette steht spürt es jede kleinste Veränderung im Kaufverhalten der Menschen fast wie ein Erdbeben. In der Fachwelt nennt man das den Bullwhip Effekt oder Peitscheneffekt.

Man kann sich TSMC wie einen Seismographen vorstellen. Da sie direkt für Schwergewichte wie Apple, NVIDIA oder AMD fertigen sehen sie Änderungen bei der Nachfrage fast in Echtzeit. Wenn Kunden im Laden auch nur ein bisschen weniger zugreifen fängt die Peitsche bei den Herstellern am Ende der Kette massiv an zu schlagen. Je weiter ein Unternehmen vom eigentlichen Ladenregal entfernt ist desto heftiger fallen die Ausschläge oft aus.

Wie intensiv das sein kann hat das Jahr 2023 gezeigt. Nach dem extremen Hunger auf Technik während der Pandemie folgte eine Phase in der die Lager erst einmal geleert werden mussten. Das Ergebnis für TSMC war ein seltener Umsatzrückgang von etwa 4,5 %. Das hat deutlich gemacht dass selbst ein Gigant nicht völlig immun gegen kurzfristige Sättigungen am Markt ist.

Doch die Peitsche schlug danach mit voller Wucht in die andere Richtung aus. Getrieben durch den gewaltigen Bedarf an Rechenleistung für künstliche Intelligenz verzeichnete das Unternehmen 2024 ein massives Wachstum von über 20 %. Dieser Trend hielt auch 2025 an und führte TSMC zu neuen Rekordmarken. Das Unternehmen dient hier als strategischer Puffer für die gesamte Branche. Sie fangen die Ausschläge der Endkunden ab und bestimmen gleichzeitig den Rhythmus für alle anderen die in der Kette noch weiter vorne stehen wie etwa die Maschinenbauer.

Ein zentrales Prinzip das die gesamte Halbleiterbranche seit Jahrzehnten antreibt ist das sogenannte Mooresche Gesetz. Es geht auf den Intel Mitgründer Gordon Moore zurück. Er sagte schon 1965 voraus dass sich die Anzahl der Transistoren auf einem Chip etwa alle zwei Jahre verdoppelt. Auch wenn sich dieses Tempo mit der Zeit etwas verlangsamt hat bleibt der Grundgedanke aktuell. Chips werden kontinuierlich leistungsfähiger während die Kosten pro Recheneinheit gleichzeitig sinken.

Für TSMC bedeutet das jedoch einen gewaltigen technologischen und finanziellen Kraftakt. Während die Kosten pro einzelnem Transistor durch den technischen Fortschritt sinken steigen die Entwicklungskosten für neue Chip-Generationen massiv an. Immer kleinere Strukturen erfordern extrem präzise Fertigungsprozesse und neue Materialien. Das erfordert milliardenschwere Investitionen in Forschung und gigantische Fabriken.

Besonders relevant ist das im Bereich der EUV Lithographie. Um Transistoren im einstelligen Nanometerbereich fertigen zu können ist diese Technik derzeit alternativlos. TSMC ist hier der weltweit wichtigste Anwender. Das Unternehmen investiert jedes Jahr gigantische Summen um die neuesten Maschinen zu beherrschen und als Erster die nächste Stufe der Miniaturisierung zu erreichen.

Dieser technologische Zwang verstärkt die strategische Bedeutung von TSMC immer weiter. Je stärker der Leistungsfortschritt getrieben wird desto wichtiger wird die Präzision in der Fertigung. Da kaum ein anderes Unternehmen die nötigen Milliarden für die Forschung und die Anlagen aufbringen kann wird der Kreis der Konkurrenten immer kleiner. Das Mooresche Gesetz ist damit nicht nur eine technische Faustregel sondern ein langfristiger Treiber für die Vormachtstellung von TSMC.

Strategie von TSMC

Um den Vorsprung gegenüber der Konkurrenz nicht nur zu halten, sondern weiter auszubauen, verfolgt TSMC eine klare Wachstumsstrategie. In den aktuellen Berichten und Konferenzen zeichnet das Management ein Bild, das weit über das reine Bauen von Chips hinausgeht. Hier sind die vier Säulen der Strategie für die kommenden Jahre.

Das Unternehmen setzt weiterhin voll auf technologischen Vorsprung. Für das Jahr 2026 sind Rekordinvestitionen von bis zu 56 Mrd. USD geplant. Ein Großteil davon fließt in die neue 2nm Fertigung und die noch kleinere A16 Struktur. Da die ersten Produktionslinien bereits fast vollständig von Großkunden ausgebucht sind, sichert sich TSMC damit die Marktführerschaft für die nächsten Jahre.

Ein weiterer Pfeiler ist das Konzept der Foundry 2.0. TSMC bietet nicht mehr nur die reine Chip-Produktion an, sondern übernimmt auch das komplexe Zusammenfügen der Bauteile. Das ist besonders für KI Chips wichtig, da diese immer größer und komplizierter werden. Bis Ende 2026 soll die Kapazität für diese Spezialverfahren auf 150.000 Wafer pro Monat steigen, um den weltweiten KI Boom zu bedienen.

Um politisch unabhängiger zu werden, baut TSMC seine Fabriken nun weltweit aus. Neue Standorte in den USA und Japan sowie das Projekt in Dresden sorgen für mehr Sicherheit bei den Kunden. Auch wenn der Aufbau im Ausland teurer ist, sieht das Management darin eine notwendige Investition. So bleibt das Unternehmen auch bei regionalen Spannungen lieferfähig und rückt näher an die Standorte der Autoproduzenten.

Die finanziellen Ziele für die kommenden Jahre sind extrem ehrgeizig. Das Management erwartet für 2026 ein Umsatzplus von fast 30 % und will bis 2029 jährlich um durchschnittlich 25 % wachsen. Trotz der hohen Kosten für neue Fabriken soll die Bruttomarge bei mindestens 56 % liegen. Diese Profitabilität wird vor allem durch die hohe Nachfrage nach teuren Spezialchips für Rechenzentren und KI Anwendungen getrieben.

Fazit zu TSMC

Zusammenfassend lässt sich sagen: TSMC ist weit mehr als nur ein einfacher Chiphersteller. Das Unternehmen hat sich als das physische Nadelöhr der gesamten modernen Welt fest zementiert. Durch die perfekte Beherrschung des komplexen Fertigungszyklus und den massiven Vorsprung bei 2nm-Chips ist ein Burggraben entstanden, den derzeit niemand ernsthaft überspringen kann. Ob künstliche Intelligenz, das nächste iPhone oder moderne Elektroautos: Ohne die Präzisionsarbeit aus Taiwan und den neuen Standorten weltweit stünde die Tech-Branche schlagartig still. Das Geschäftsmodell ist durch die Foundry 2.0 Strategie zudem clever weiterentwickelt worden, da TSMC nun auch beim Packaging die Fäden in der Hand hält und so noch unverzichtbarer wird.

Aus Analystensicht ist die Aktie damit das ultimative Basisinvestment für den gesamten Technologiesektor. Zwar sorgt der Peitscheneffekt immer mal wieder für kurzzeitige Schwankungen im Kurs, doch der langfristige Trend ist durch den KI-Boom und die ehrgeizigen Wachstumsziele von 25 % pro Jahr klar nach oben gerichtet. Besonders beeindruckend ist die Fähigkeit des Managements, trotz der Milliardeninvestitionen in neue Werke eine Bruttomarge von über 56 % zu halten. Die geografische Aufteilung mit dem sogenannten Silicon Shield dient dabei als geschickte Lebensversicherung gegen politische Spannungen. Unterm Strich bleibt TSMC der wichtigste Schaufelverkäufer im digitalen Goldrausch und für uns die unangefochtene Benchmark der Branche.

Branche

Weltweiter Markt für Halbleiter

Der globale Halbleitermarkt hat in den letzten Jahren massiv an Fahrt aufgenommen – ein Umfeld, in dem TSMC als weltweit führende Foundry eine Schlüsselrolle spielt. Zwischen 2000 und 2016 wuchs der Markt moderat um durchschnittlich 3,2 % pro Jahr. Doch seit 2016 hat sich die Dynamik drastisch beschleunigt: Mit einem durchschnittlichen Plus von 8,1 % jährlich steuert das Marktvolumen für 2024 auf beeindruckende 631 Milliarden US-Dollar zu. Zum Vergleich: 2016 lag dieser Wert noch bei 339 Milliarden.

Der Grund für diesen Wachstumssprung liegt in strukturellen Trends, die TSMCs Auftragsbücher füllen. Das Internet of Things (IoT), Cloud-Computing und vor allem die künstliche Intelligenz treiben den Bedarf an Highend-Chips massiv voran. Ob die Rechenzentren für KI-Anwendungen wie ChatGPT oder die Prozessoren in modernen Elektroautos und Fahrerassistenzsystemen – sie alle benötigen Halbleiter der neuesten Generation. Da TSMC technologisch weltweit die Speerspitze bildet (insbesondere bei 3nm- und 2nm-Verfahren), führt an den Fertigungskapazitäten der Taiwaner kaum ein Weg vorbei.

Gleichzeitig navigiert TSMC durch ein Marktumfeld voller Risiken. Die Halbleiterbranche bleibt zyklisch, was phasenweise zu Überkapazitäten und Preisdruck führen kann. Besonders kritisch für TSMC sind jedoch die geopolitischen Spannungen zwischen China und den USA sowie die damit verbundenen Exportbeschränkungen. Da TSMC das Herzstück der globalen Tech-Lieferkette ist, steht das Unternehmen direkt im Zentrum dieser Handelskonflikte. Zudem steigen die technologischen Hürden: Jede neue Chipgeneration wird komplexer und erfordert Investitionen in Milliardenhöhe für neue Fabriken (Fabs).

Unterm Strich zeigt sich: Der Markt wächst dynamisch und TSMC ist dessen wichtigster Wegbereiter. Für TSMC bedeutet das: Die Nachfrage nach modernster Rechenpower ist ungebrochen, doch das Umfeld bleibt aufgrund politischer Instabilitäten volatil. Im nächsten Schritt lohnt sich daher ein genauer Blick auf die Produktionskapazitäten und die technologische Roadmap von TSMC, die darüber entscheiden, wer im globalen KI-Wettlauf die Nase vorn hat.

Wettbewerbsvergleich

Samsung Electronics

Samsung Electronics agiert als integrierter Technologie-Gigant, der sowohl Endgeräte als auch die darin verbauten Speicherchips und Prozessoren selbst herstellt. Im Gegensatz zu TSMC, das als reiner Auftragsfertiger („Foundry“) niemals eigene Chips entwirft, ist Samsung ein Integrated Device Manufacturer (IDM). Das bedeutet, Samsung steht oft in direktem Wettbewerb zu seinen eigenen potenziellen Kunden (wie Apple im Smartphone-Markt). Während TSMC durch diese strikte Neutralität das Vertrauen der gesamten Branche genießt, muss Samsung stets gegen den Vorwurf des Interessenkonflikts ankämpfen, was den Ausbau ihres Foundry-Geschäfts erschwert.

Trotz dieser strukturellen Hürden glänzt Samsung in der Tabelle durch eine extrem attraktive Bewertung. Mit einem KGV 2026e von 7,9 ist das Unternehmen die günstigste Aktie im Vergleich, was vor allem an der hohen Zyklizität des Speichermarktes liegt. Die aktuell niedrige EBIT-Marge von 13,1 % verdeutlicht, dass Samsung stärker von schwankenden Rohstoffpreisen für Chips betroffen ist als TSMC. Für Anleger ist Samsung jedoch die erste Wahl, wenn es um eine Turnaround-Wette auf den Speicherchip-Sektor (HBM für KI) geht.

ASML

ASML ist der Gatekeeper der gesamten Halbleiterwelt. Das niederländische Unternehmen produziert Lithographie-Systeme, die mittels Licht mikroskopische Strukturen auf Wafer ätzen. Während TSMC die „Fabrik“ ist, stellt ASML das „exklusive Werkzeug“ her, ohne das moderne Fabriken gar nicht existieren könnten. ASML besitzt bei der entscheidenden EUV-Technologie ein weltweites Monopol. Der fundamentale Unterschied zu TSMC: ASML profitiert nicht von der Anzahl der verkauften Chips, sondern von den Investitionsentscheidungen der Chiphersteller, neue Fabriken zu bauen. Ein aktuelles Risiko sind hier die politisch motivierten Exportbeschränkungen für Hochtechnologie nach China, die ASMLs Absatzmarkt künstlich begrenzen.

In den Kennzahlen zeigt sich ASML als Inbegriff von Stabilität und Qualität. Mit einem langfristigen Umsatzwachstum von 18,1 % p.a. (10J) ist das Unternehmen der konstanteste Performer in der Liste. Diese Sicherheit lassen sich Investoren jedoch teuer bezahlen: Ein KGV 2026e von 51,4 markiert den höchsten Wert im Vergleich. Wer in ASML investiert, setzt auf die unverzichtbare Basis der Branche, muss aber bereit sein, einen massiven Bewertungsaufschlag für dieses Monopol zu akzeptieren.

Applied Materials

Applied Materials ist der breitest aufgestellte Ausrüster der Branche und liefert Maschinen für fast jeden Schritt der Chipherstellung – von der Materialbeschichtung bis zum Ätzen. Während TSMC sich auf die Dienstleistung der Fertigung spezialisiert, ist Applied Materials der Partner, der die physische Infrastruktur dafür liefert. Im Gegensatz zu ASML, das auf ein einziges High-Tech-Verfahren spezialisiert ist, bietet Applied Materials ein horizontales Portfolio an. Das macht sie weniger abhängig von technologischen Sprüngen in der Lithographie und sorgt für eine breitere Marktabdeckung über alle Chip-Arten hinweg, inklusive älterer, aber massentauglicher Halbleiter für die Autoindustrie.

Finanziell positioniert sich das Unternehmen äußerst solide. Mit einer EBIT-Marge von 29,9 % arbeitet Applied Materials hochprofitabel, wenn auch deutlich hinter den Margen von TSMC. Besonders hervorzuheben ist die starke Bilanz ohne Nettoschulden, die es dem Unternehmen erlaubt, massiv in Forschung zu investieren. Mit einem KGV 2026e von 32,2 ist die Aktie moderater bewertet als ASML, bietet aber dennoch einen direkten Zugang zum globalen Kapazitätsausbau der Halbleiterindustrie.

TSMC Aktie im Vergleich

TSMC dominiert die wichtigsten Kennzahlen: Mit einem prognostizierten Umsatzwachstum von 22,8 % (3Je) und einer überragenden EBIT-Marge von 50,8 % lässt TSMC die Konkurrenz weit hinter sich. Diese Zahlen beweisen eine operative Exzellenz und Preismacht, die in der Industrie ihresgleichen sucht. Da TSMC als neutraler Partner für alle Chip-Entwickler (von Nvidia bis Apple) fungiert, ist es der sicherste Profiteur des KI-Wachstums. Trotz dieser Spitzenwerte ist das KGV 2026e von 19,8 im Vergleich zum Wachstum erstaunlich günstig.

Kennzahlen

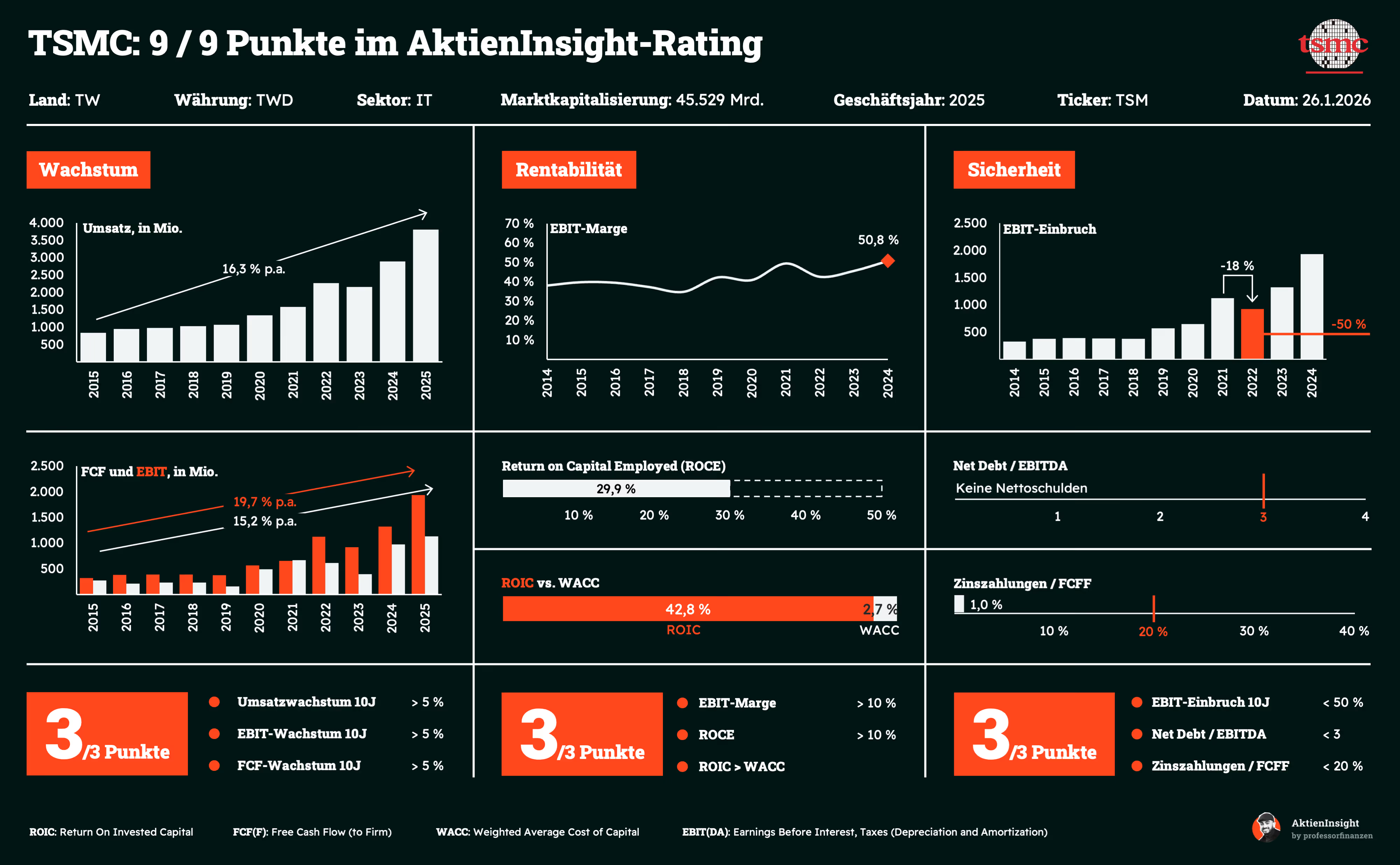

AktienInsight-Rating

Beim Wachstum zeigt das Unternehmen beeindruckende Zahlen über die letzten zehn Jahre. Der Umsatz stieg im Schnitt um 16,3 % pro Jahr, das EBIT um 19,7 % und der Free Cash Flow um 15,2 % p.a. Damit liegen alle drei Kennzahlen deutlich über der geforderten Marke von 5 %, was TSMC in dieser Kategorie die vollen drei Punkte einbringt.

Die Rentabilität ist ebenfalls auf einem extrem hohen Niveau. Mit einer EBIT-Marge von zuletzt 50,8 % liegt TSMC weit über dem Mindestwert von 10 %. Auch die Kapitalrenditen sind exzellent: Der ROCE beträgt 29,9 % und der ROIC übertrifft mit stolzen 42,8 % die Kapitalkosten bei Weitem. Damit erfüllt TSMC alle Rentabilitätskriterien mühelos.

In der Kategorie Sicherheit liefert das Unternehmen ebenfalls ein makelloses Bild ab. Der stärkste EBIT-Rückgang der letzten zehn Jahre lag bei lediglich 18 % und blieb damit weit unter der kritischen 50 %-Marke. Zudem weist TSMC keine Nettoschulden auf und die Zinslast ist mit nur 1,0 % des Free Cash Flow to Firm (FCFF) verschwindend gering. Diese finanzielle Stabilität führt dazu, dass das Unternehmen auch im Bereich Sicherheit die volle Punktzahl erreicht.

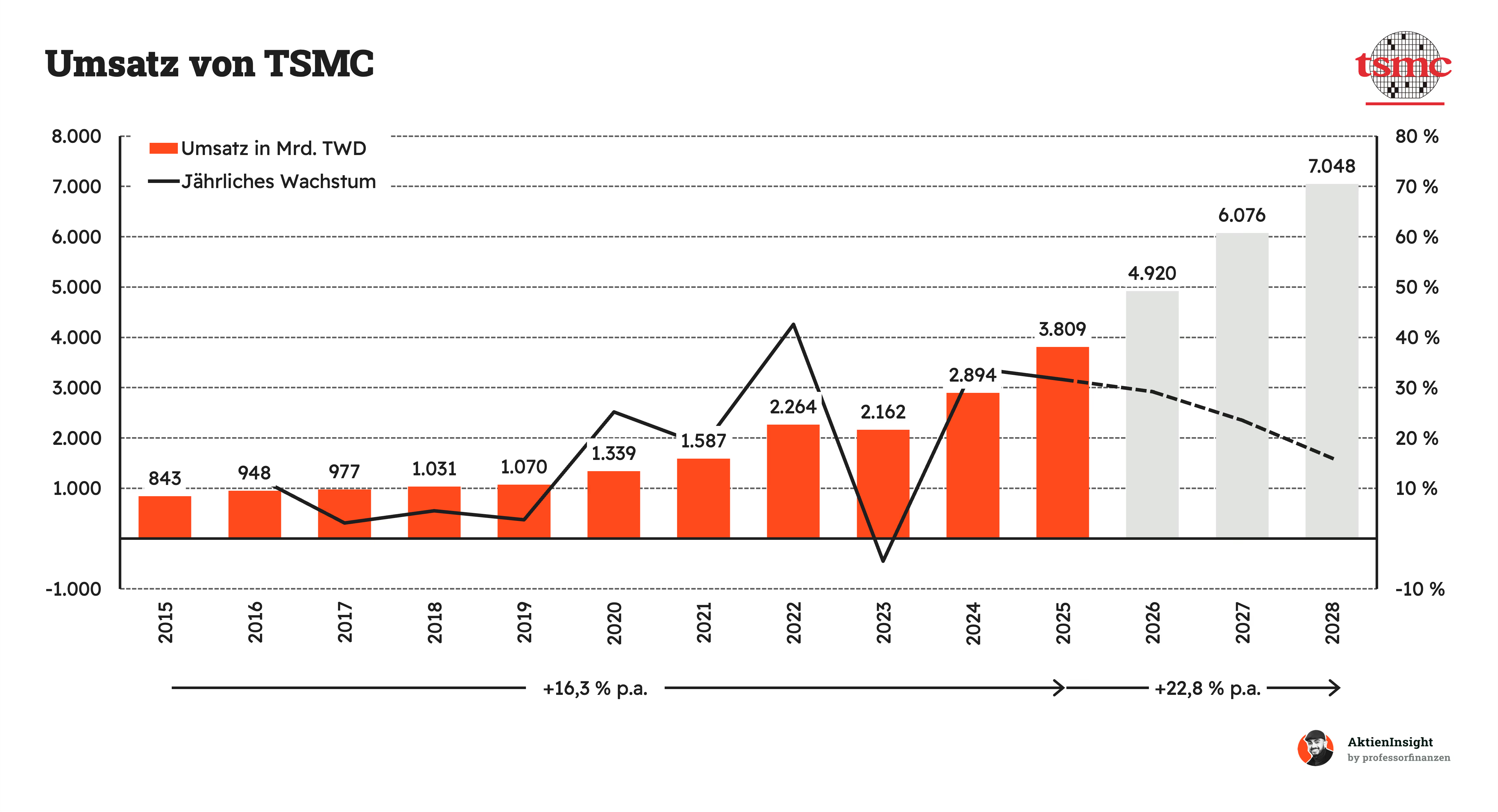

Umsatzentwicklung

Historisch gesehen ist der Umsatz von TSMC seit 2015 um starke 16,3 % pro Jahr gewachsen. Besonders 2022 gab es einen riesigen Sprung nach oben, weil die weltweite Chip-Knappheit die Nachfrage und Preise extrem nach oben getrieben hat. Im Jahr 2023 gab es dann allerdings einen kleinen Knick in der Kurve und der Umsatz ist leicht gesunken. Das lag vor allem daran, dass die Nachfrage nach Smartphones und PCs nach der Pandemie weltweit deutlich nachgelassen hat.

Für die nächsten Jahre sind die Aussichten aber noch optimistischer: Das Wachstum soll laut den Prognosen bis 2028 auf satte 22,8 % pro Jahr ansteigen. Damit würde der Umsatz in nur drei Jahren auf über 7.000 Milliarden TWD klettern. Das klingt erst mal nach einer extremen Beschleunigung, wirkt aber gerade wegen des aktuellen Booms bei Künstlicher Intelligenz und dem Bedarf an immer kleineren Chips absolut realistisch.

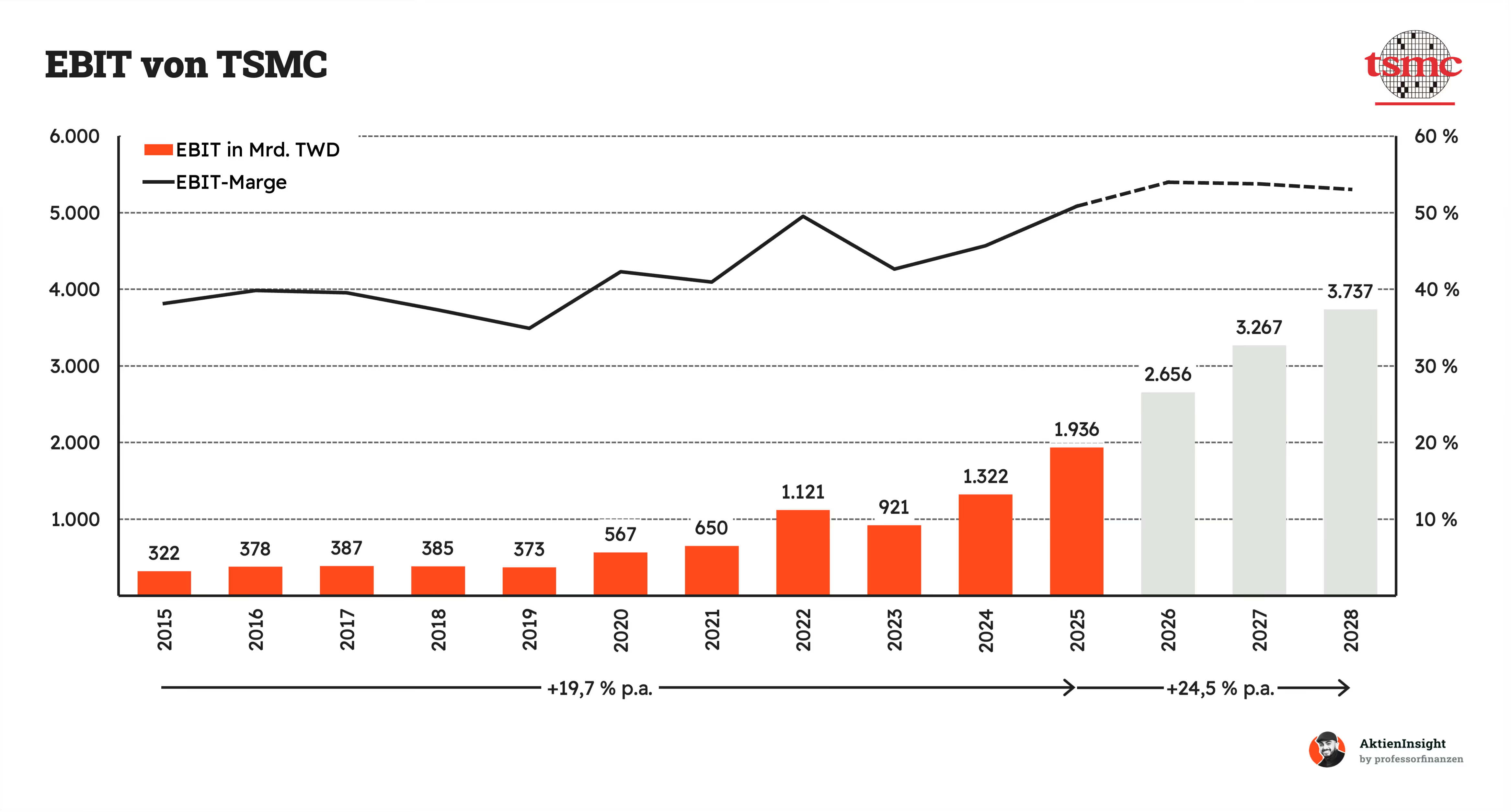

EBIT und Free Cash Flow

Beim operativen Gewinn hat TSMC seit 2015 ein starkes Plus von fast 20 % pro Jahr hingelegt. 2022 gab es wegen der weltweiten Chip-Knappheit einen extremen Ausreißer nach oben. Ein Jahr später folgte jedoch ein Knick von rund 18 %, weil der Smartphone-Markt schwächelte und die teure Einführung der 3-Nanometer-Chips erst einmal auf die Marge drückte.

In Zukunft soll das Wachstum mit 24,5 % pro Jahr sogar noch zulegen. Die Experten rechnen damit, dass die Marge stabil bei über 53 % bleibt. Das liegt vor allem am KI-Boom und der Tatsache, dass TSMC bei modernsten Chips für Kunden wie Apple oder Nvidia kaum Konkurrenz hat und so extrem effizient produzieren kann.

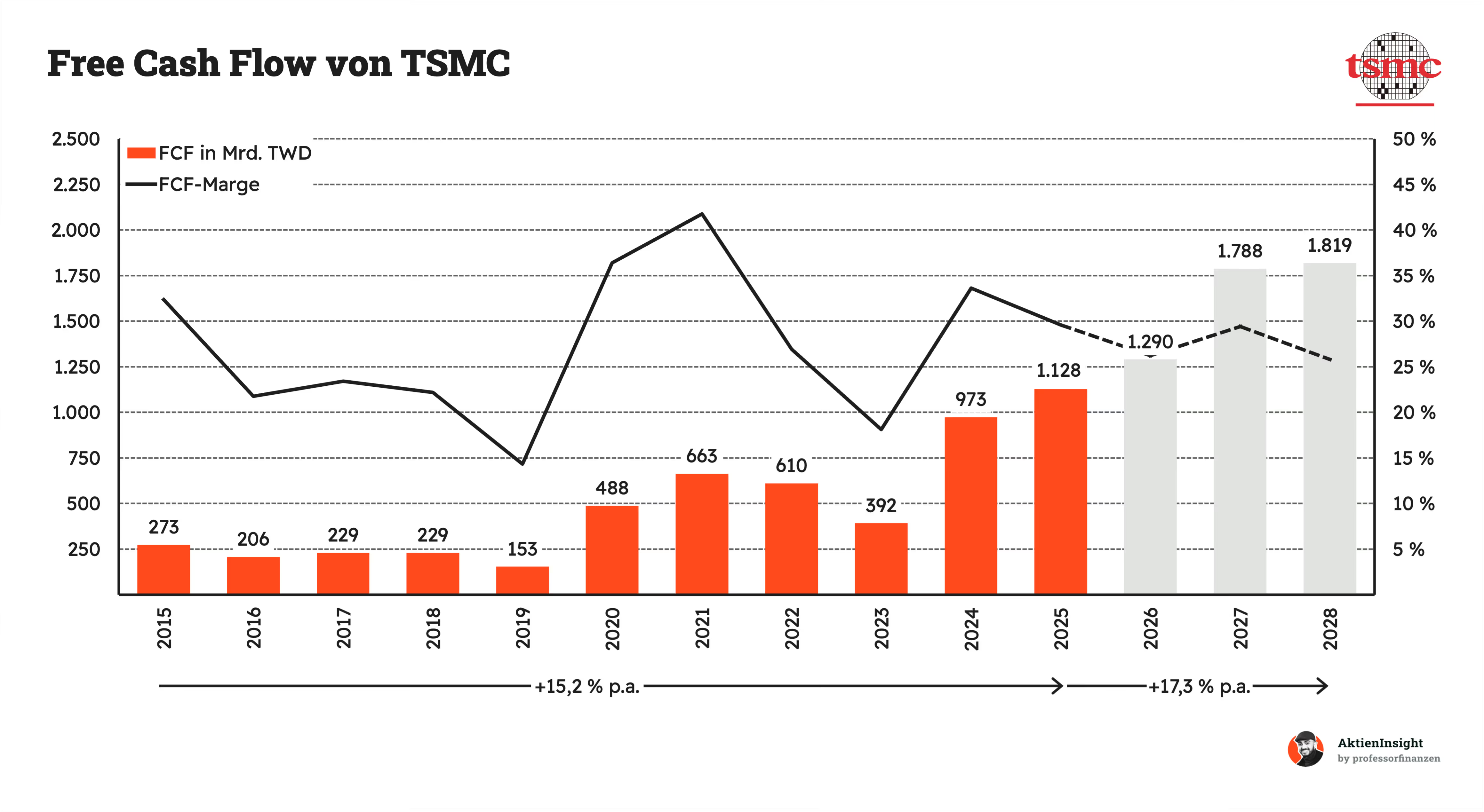

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Beim Free Cash Flow ist es wegen der riesigen Investitionen etwas unruhiger. Seit 2015 ging es im Schnitt um 15,2 % pro Jahr nach oben. Die Dellen 2019 und 2023 kamen vor allem durch die Milliarden für neue Fabriken und die teure 3-Nanometer-Technik zustande.

Bis 2028 soll der Cashflow aber um 17,3 % pro Jahr auf über 1.800 Milliarden TWD steigen. Das zeigt: TSMC verdient mittlerweile so gut, dass sie die gigantischen Kosten für neue Werke locker aus der eigenen Tasche bezahlen können.

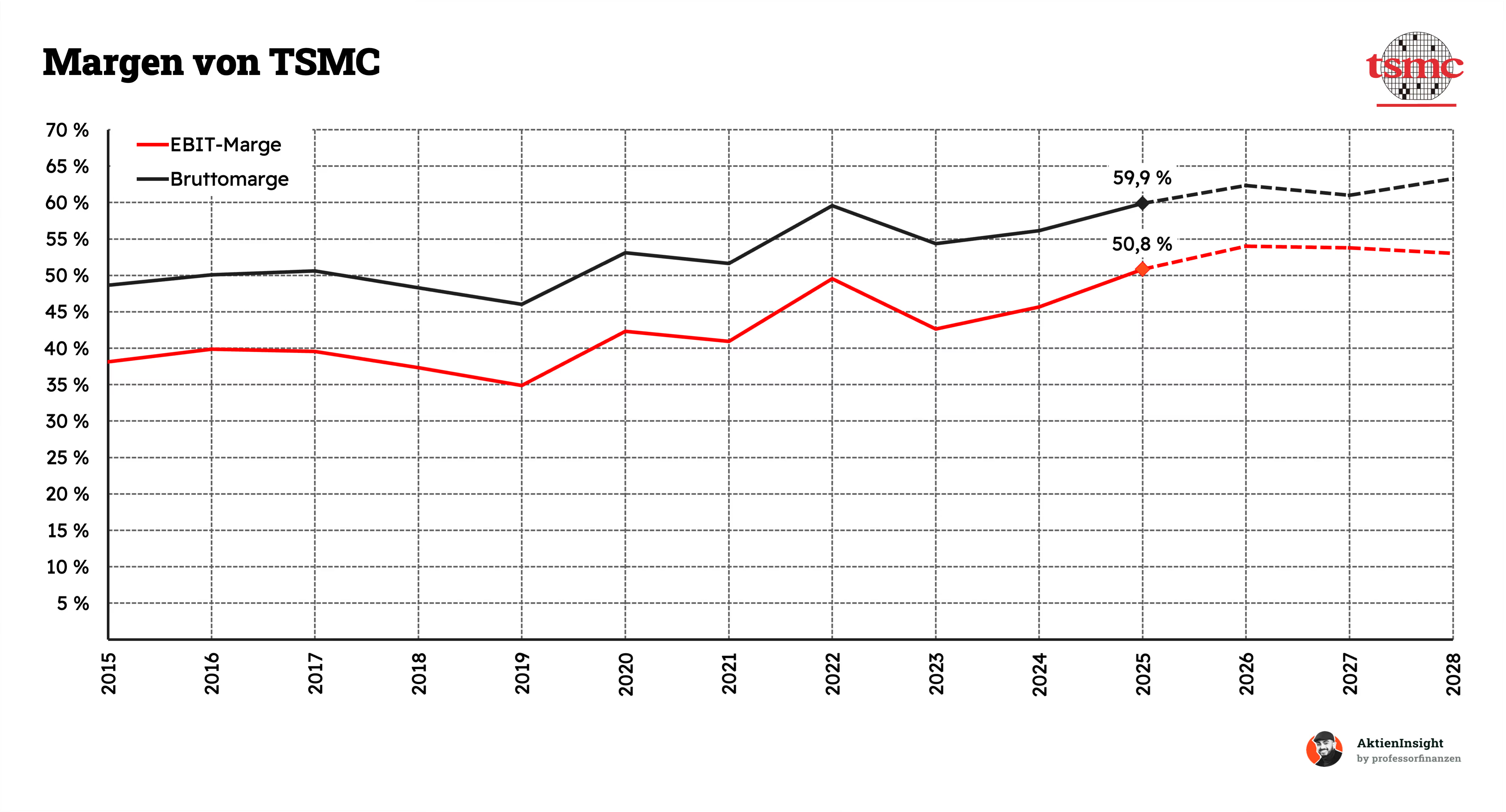

Dass TSMC eine echte Geldmaschine ist, sieht man am besten an den Margen. Aktuell liegt die Bruttomarge bei fast 60 % und die EBIT-Marge bei starken 50,8 %. Ein kleiner Knick zeigt sich allerdings im Jahr 2023. Das lag vor allem an den hohen Anlaufkosten für die neue 3-Nanometer-Produktion und der Tatsache, dass die Fabriken wegen der schwächeren Nachfrage nach Smartphones nicht ganz ausgelastet waren.

In Zukunft soll die Profitabilität sogar noch weiter steigen. Bis 2028 wird erwartet, dass die EBIT-Marge stabil bei über 53 % bleibt. Das schafft TSMC vor allem durch den KI-Boom: Für die modernsten Chips von Nvidia oder Apple können sie Top-Preise verlangen, während die Produktion durch die schiere Masse immer effizienter wird. Kurz gesagt: TSMC wird nicht nur immer größer, sondern verdient an jedem verkauften Chip auch immer mehr.

Ausschüttungen

Bei der Dividende ist TSMC echt verlässlich und steigert die Zahlung seit 2015 um 13,1 % pro Jahr. Ein echter Ausreißer ist die Ausschüttungsquote: 2019 lag sie noch bei fast 70 %, ist dann aber bis 2022 auf nur noch 18 % gefallen. Das liegt aber schlicht am extremen Gewinnsprung. TSMC hat zwar mehr Geld ausgezahlt, aber gleichzeitig noch viel mehr für den massiven Ausbau der Fabriken zurückbehalten.

Für die nächsten Jahre wird ein weiteres Wachstum von 12,8 % pro Jahr erwartet. Bis 2028 soll die Dividende so auf fast 30 TWD steigen. Dass die Quote dabei eher sinkt, zeigt ganz klar: TSMC steckt das Geld lieber in neue Technologien, als es komplett auszuschütten. Für dich als Anleger ist das bei dieser Dominanz am Markt aber eigentlich genau das, was du sehen willst.

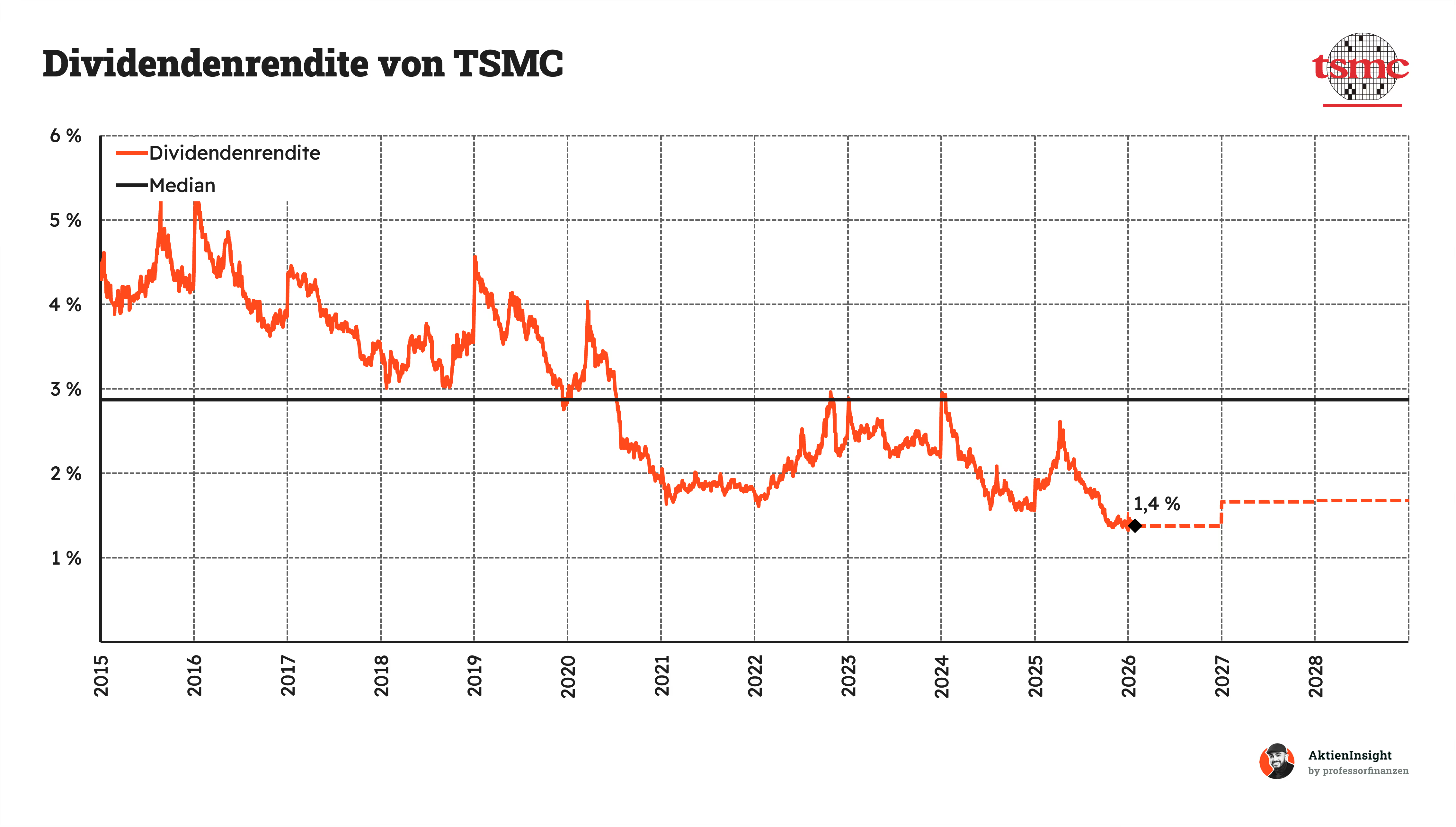

Bei der Dividendenrendite sieht man einen klaren Trend nach unten. Früher, so um 2016, konntest du noch über 5 % Rendite einsammeln. Heute liegt der Wert nur noch bei mageren 1,4 %. Das liegt aber nicht an sinkenden Zahlungen, sondern am extrem gestiegenen Aktienkurs. Die Aktie ist schlichtweg viel schneller gewachsen als die Dividende, vor allem durch den KI-Hype der letzten Jahre.

Mit diesen 1,4 % liegt TSMC aktuell deutlich unter seinem historischen Durchschnitt von 2,9 %. Die Aktie wirkt also im Vergleich zu früher “teurer”. Bis 2028 soll die Rendite zwar wieder leicht auf 1,7 % klettern, aber die Zeiten von richtig hohen Renditen sind erst mal vorbei, solange der Kurs so stark bleibt.

Seit 2015 hat sich die Zahl der Aktien mit 0,0 % pro Jahr so gut wie gar nicht bewegt. Dein Anteil am Unternehmen bleibt also über die Jahre extrem stabil. Das ist bei großen Tech-Giganten eher selten, da viele entweder massiv neue Aktien für Mitarbeiter ausgeben oder im Gegenteil Milliarden in Rückkaufprogramme stecken, um den Kurs zu pushen.

TSMC geht hier einen ganz eigenen Weg: Sie stecken ihr Geld lieber direkt in die sündhaft teuren Maschinen und Fabriken, statt eigene Aktien vom Markt zu nehmen. Bis 2028 soll die Zahl der Aktien zwar minimal auf 25,955 Milliarden steigen, aber das ist so wenig, dass es für deinen Anteil am Gewinn praktisch keine Rolle spielt. Unterm Strich heißt das für dich: Du musst keine Angst vor einer Verwässerung haben, solltest aber auch nicht auf zusätzliche Kurssprünge durch dicke Rückkaufprogramme wetten.

Bilanzanalyse

Schulden. TSMC hat aktuell keine Nettoschulden. Das heißt, sie haben mehr Cash auf der hohen Kante als Schulden in den Büchern. Bei einem EBITDA von über 2,6 Billionen TWD ist das eine extrem entspannte Lage. Während andere Tech-Riesen oft auf Pump wachsen, finanziert TSMC seinen Ausbau fast komplett aus dem eigenen Geldbeutel.

Zinsen. Die Zinslast ist quasi kein Thema. Sie liegt bei gerade mal 1,0 % des Cashflows. Wenn man das neben das riesige EBIT von fast 2 Billionen TWD legt, sieht man sofort: TSMC zahlt seine Zinsen locker aus der Portokasse. Selbst wenn die Zinsen weltweit steigen, juckt das dieses Unternehmen kaum.

Kreditrating. Moody’s gibt TSMC ein Aa3-Rating. Das ist eine absolute Spitzennote. Es bestätigt, dass die Firma finanziell bombensicher steht. Das ist gerade in der Chip-Branche wichtig, weil man so jederzeit günstig an Geld kommt, um die nächste Milliarden-Fabrik zu bauen.

Goodwill. Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Hier gibt es fast gar keine “Luft” in der Bilanz. Der Goodwill macht mit rund 6 Milliarden TWD nur winzige 0,08 % der Bilanzsumme aus. Unser Limit liegt bei 25 %, TSMC ist also meilenweit davon entfernt. Das zeigt, dass sie ihren Erfolg selbst aufgebaut haben und nicht durch teure Zukäufe zusammengekittet sind.

Fazit zur Bilanz: Die Bilanz von TSMC ist grundsolide. Keine Schulden, massig Gewinn und eine saubere Struktur ohne fiktive Werte. Damit ist das Unternehmen bestens gerüstet, um die extrem teure Entwicklung der nächsten Chip-Generationen auch in Zukunft ganz locker aus eigener Kraft zu stemmen.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Unangefochtene Marktführerschaft im KI-Superzyklus. TSMC ist der Dreh- und Angelpunkt der künstlichen Intelligenz. Da nahezu jeder KI-Chip-Entwickler (von Nvidia bis hin zu In-House-Projekten von Google oder Amazon) auf TSMC angewiesen ist, profitiert das Unternehmen strukturell von der massiven Ausweitung der globalen Rechenkapazitäten, unabhängig davon, welche Software-Lösung am Ende gewinnt.

Technologischer Burggraben durch Skaleneffekte. Die Entwicklung neuer Chip-Generationen (wie 2nm) kostet Milliarden. TSMC verfügt über den größten Cashflow der Branche, um diese Investitionen zu stemmen. Dieser Vorsprung führt zu einem Teufelskreis für die Konkurrenz: TSMC hat die beste Technik, bekommt dadurch die meisten Aufträge, hat dadurch das meiste Geld für Forschung und bleibt so uneinholbar vorne.

Hohe Preissetzungsmacht gegenüber Key-Accounts. Da es für High-End-Chips keine ernsthafte Ausweichmöglichkeit gibt, kann TSMC steigende Produktions- und Energiekosten sehr effektiv an seine Kunden weitergeben. In einer inflationären Welt ist diese Fähigkeit, die eigenen Margen (oft über 50 %) zu schützen, ein massiver Vorteil für Langzeit-Investoren.

Diversifizierung der Endmärkte. Während TSMC früher stark vom Smartphone-Zyklus (Apple) abhängig war, ist das Portfolio heute breiter aufgestellt. Das starke Wachstum in den Bereichen High-Performance-Computing (HPC), Automotive und industrielles IoT gleicht Schwankungen im privaten Konsumsektor besser aus als je zuvor.

Geografische Risikominderung durch Globalisierung. Mit den neuen Produktionsstandorten in den USA, Japan und Deutschland wandelt sich TSMC von einem rein taiwanischen Unternehmen zu einem globalen Rückgrat der Industrie. Das senkt langfristig die Sorgen vor regionalen Lieferketten-Unterbrechungen und sichert dem Unternehmen milliardenschwere staatliche Förderungen.

Risiken

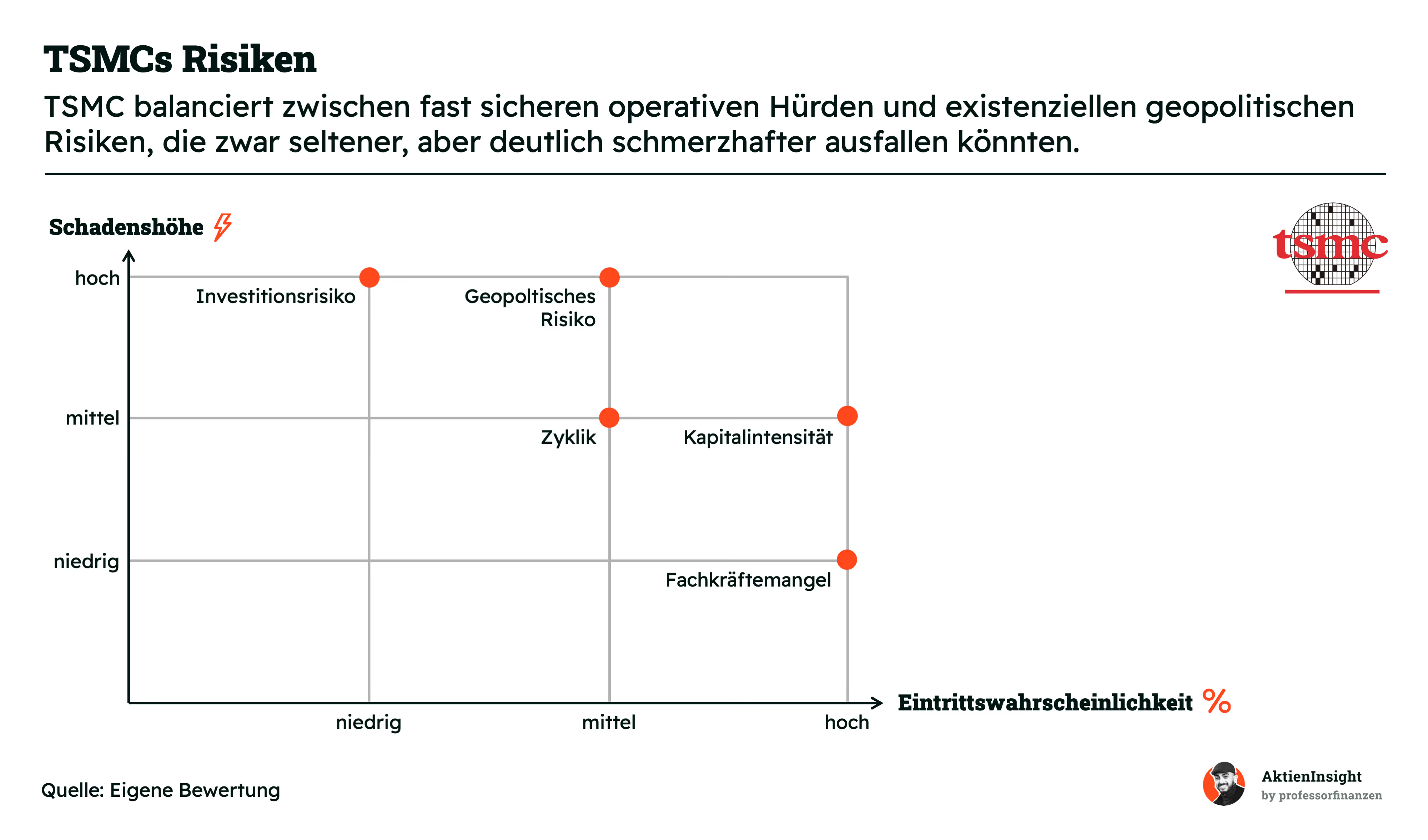

Geopolitisches Klumpenrisiko Taiwan. Auch wenn TSMC im Ausland baut, bleibt die technologische Speerspitze und der Großteil der Produktion auf Taiwan konzentriert. Spannungen im Pazifik bleiben das „Elefanten-Risiko“ im Raum; jede Eskalation würde die Bewertung der Aktie – völlig unabhängig von den Fundamentaldaten – massiv unter Druck setzen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Kapitalintensive Expansionskosten. Der Bau modernster Fabriken (Fabs) im Ausland ist deutlich teurer als in Taiwan (höhere Lohn- und Baukosten). Sollten die Effizienzsteigerungen oder staatliche Subventionen geringer ausfallen als geplant, könnte dies die Konzernmarge nachhaltig verwässern und die Dividendenkapazität einschränken.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Investitionsrisiko durch Fehlprognosen (CapEx). TSMC muss heute entscheiden, wie viel Kapazität sie in drei Jahren brauchen und investiert dafür 50+ Mrd. USD jährlich. Sollte sich der KI-Boom wider Erwarten abkühlen, sitzt das Unternehmen auf gigantischen Fixkosten für Fabriken, die nicht ausgelastet sind, was zu massiven Abschreibungen führen würde.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Zyklische Volatilität der Halbleiterbranche. Trotz aller Megatrends bleibt der Halbleitermarkt ein zyklisches Geschäft. Eine globale Rezession würde auch TSMC treffen, da die Nachfrage nach Unterhaltungselektronik und neuen Servern sinken würde. Die Aktie ist daher anfällig für starke Kursschwankungen in wirtschaftlichen Schwächephasen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Fachkräftemangel und operative Hürden. Der Betrieb von High-End-Fabs erfordert eine extrem spezialisierte Belegschaft. Vor allem an den neuen Standorten in den USA und Europa kämpft TSMC mit einem Mangel an qualifizierten Ingenieuren und kulturellen Unterschieden in der Arbeitswelt, was den Hochlauf neuer Kapazitäten verzögern kann.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

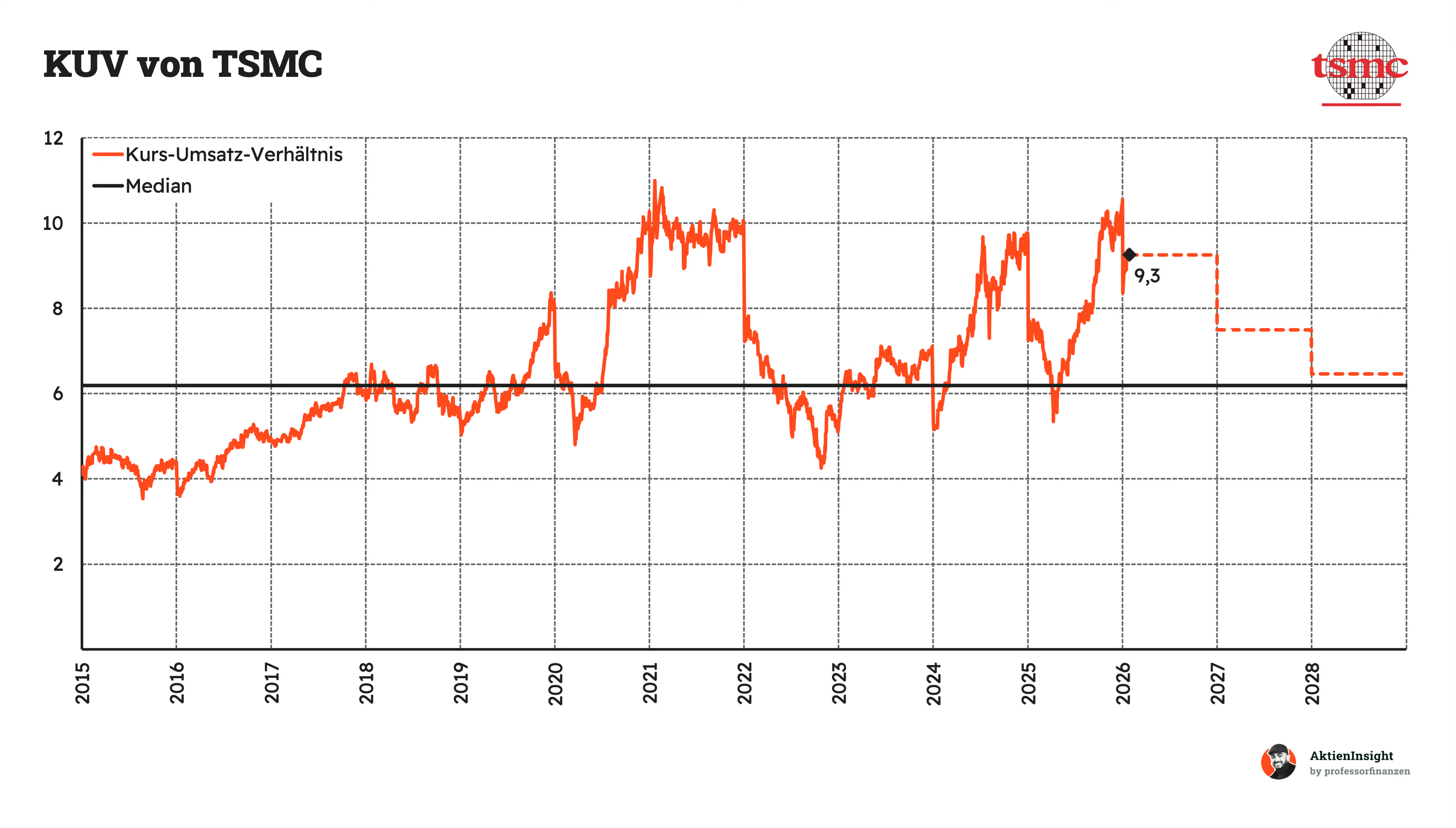

TSMCs KUV-Bewertung liegt aktuell bei rund 9,3 – und damit deutlich über dem historischen Median von 6,1. Das bedeutet: Das Unternehmen wird derzeit mit einem spürbaren Aufschlag gegenüber seinem langfristigen Durchschnitt gehandelt. In den letzten zehn Jahren schwankte die Bewertung massiv – in der Spitze lag das Multiple während des Halbleiter-Booms 2021 bei über 10.

Auffällig ist, dass die Bewertung nach einer deutlichen Korrektur im Jahr 2023 zuletzt wieder kräftig angezogen hat. Während das aktuelle Niveau von 9,3 die hohe Erwartungshaltung des Marktes widerspiegelt, zeigen die Prognosen für die kommenden Jahre einen klaren Trend: Durch das anhaltend starke Umsatzwachstum dürfte sich das Multiple bis 2028 schrittweise wieder dem historischen Median annähern.

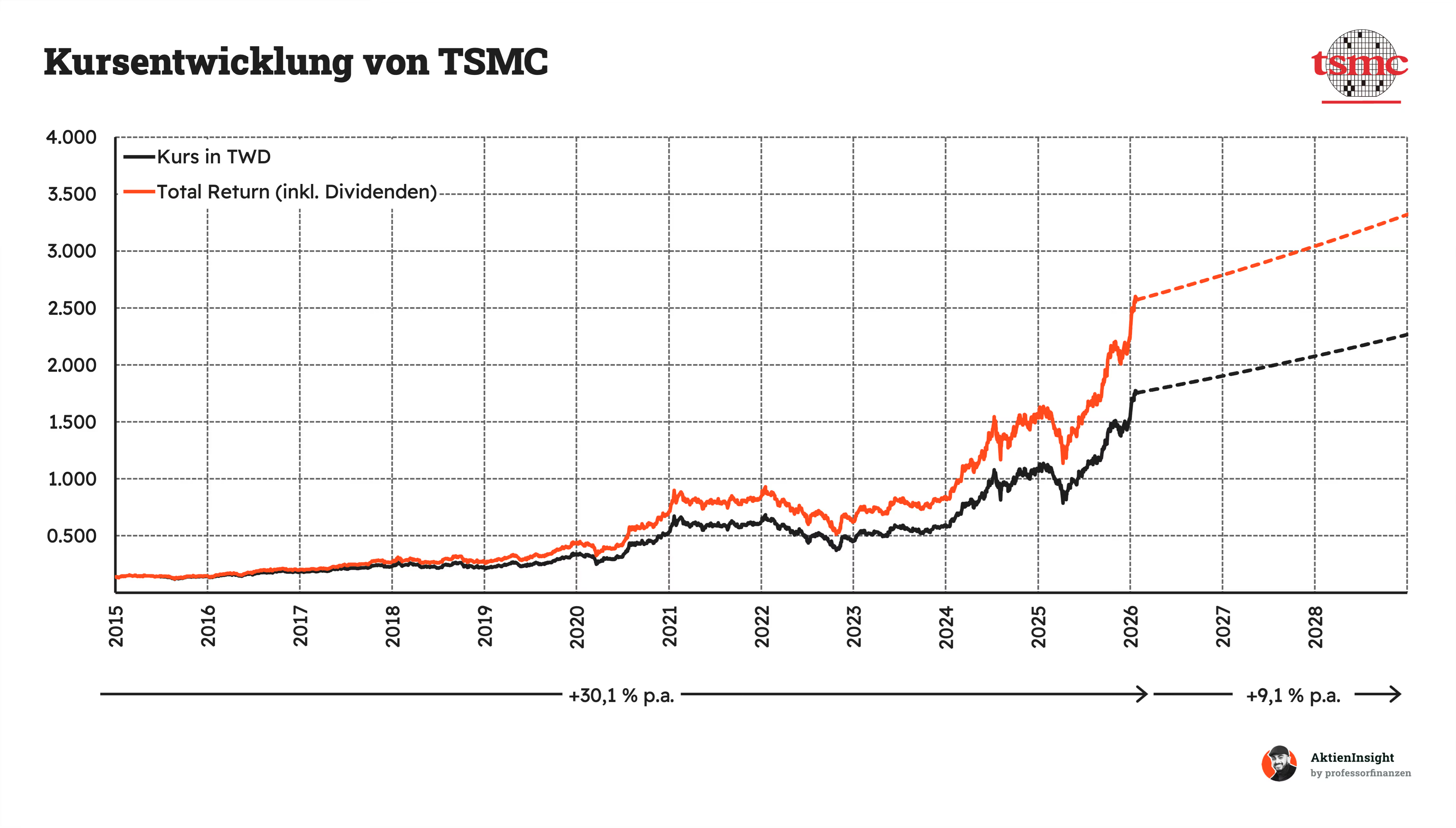

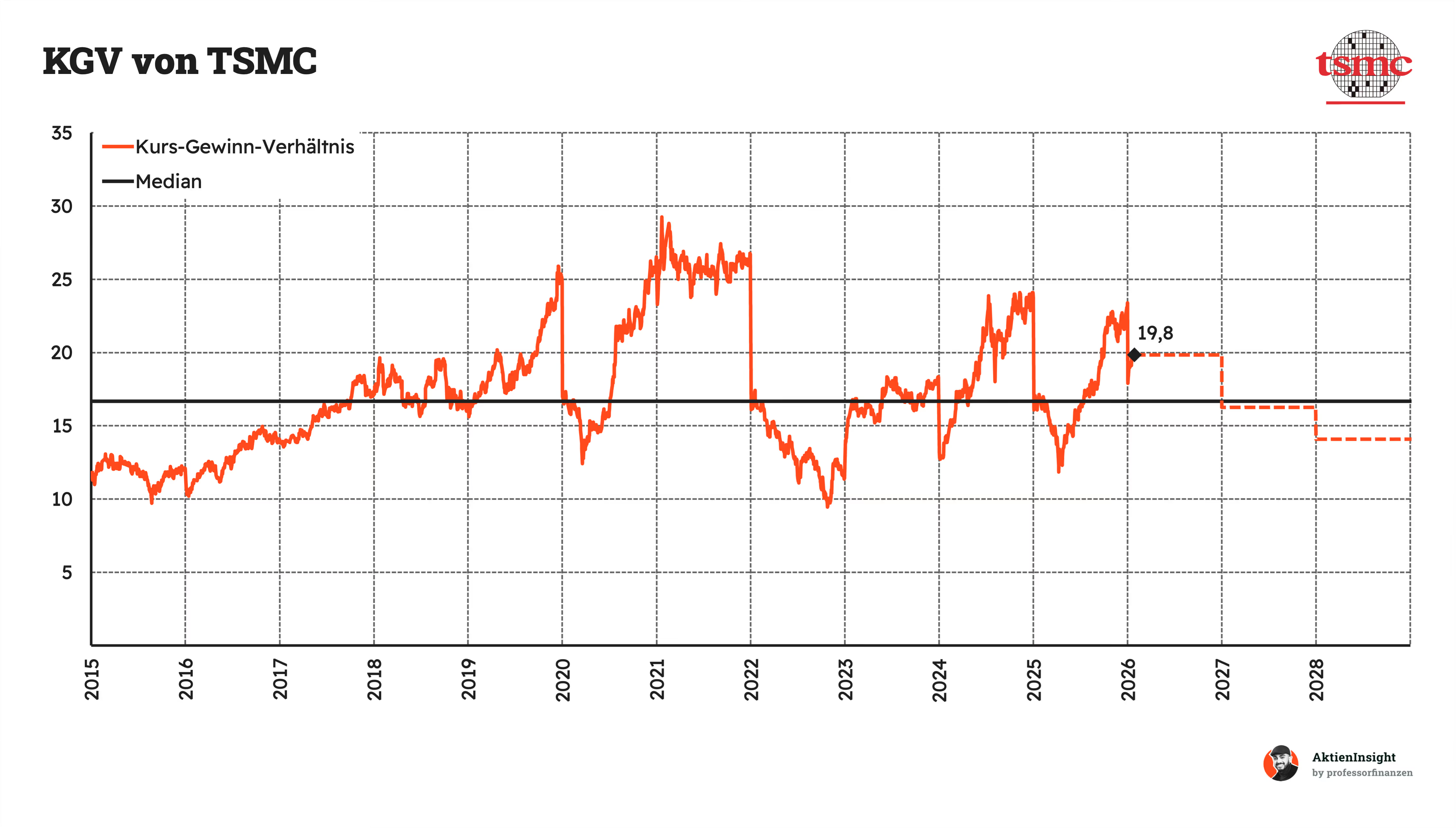

Das KGV von TSMC liegt aktuell bei 19,8 und damit rund 18,6 % über dem historischen Median von 16,7. Trotz dieses moderaten Aufschlags notiert die Aktie deutlich unter ihrem historischen Spitzenwert von fast 30 aus dem Jahr 2021. Mit Blick auf die Zukunft deutet das starke Gewinnwachstum auf eine deutliche fundamentale Entspannung hin: Es wird erwartet, dass das KGV bis 2028 schrittweise auf einen Wert von etwa 14 sinkt, was die Bewertung langfristig wieder deutlich attraktiver macht.

Rendite basierend auf KGV

Für die Bewertung der TSMC-Aktie nutzen wir ein eigenes Modell, das auf dem Kurs-Gewinn-Verhältnis (KGV) basiert. Da TSMC als technologisches Rückgrat der globalen Halbleiterindustrie eine monopolartige Stellung bei High-End-Chips einnimmt, hilft uns dieser Ansatz, den fairen Wert über die nächsten zehn Jahre (bis 2035) zu ermitteln.

Wir haben dabei drei Szenarien entworfen, die von optimistischen bis zu vorsichtigen Annahmen reichen. In allen Szenarien kalkulieren wir fest mit einer jährlichen Ausschüttungsrendite (Dividenden und Rückkäufe) von 1,4 %.

Mittleres Szenario (Basis)

In diesem Szenario gehen wir davon aus, dass TSMC seine Marktführerschaft behauptet und vom anhaltenden KI-Boom sowie der fortschreitenden Digitalisierung profitiert:

- Wir rechnen mit 15 % organischem Umsatzwachstum pro Jahr und verzichten auf Zuwächse durch Übernahmen (0 %).

- Die EBIT-Marge stabilisiert sich bei 45 % bis zum Jahr 2035.

- Wir nehmen an, dass das KGV bei 20 liegt.

- Damit ergibt sich eine jährliche Gesamtrendite von 11,8 %.

Bären-Szenario

Hier sind wir deutlich vorsichtiger. Wir unterstellen eine Verlangsamung des Halbleitermarktes oder steigende Kosten durch die geografische Diversifizierung der Produktion:

- Das organische Umsatzwachstum sinkt auf 8 % pro Jahr.

- Die EBIT-Marge geht auf 35 % zurück, da die hohen Kosten für neue Prozesstechnologien nicht voll an die Kunden weitergegeben werden können.

- Das KGV korrigiert auf 12, da Investoren aufgrund geopolitischer Risiken einen höheren Risikoabschlag fordern.

- Dies führt zu einer negativen jährlichen Gesamtrendite von -2,6 %.

Bullen-Szenario

Dieses optimistische Szenario tritt ein, wenn TSMC seine technologische Dominanz weiter ausbaut und die Konkurrenz marginalisiert:

- Wir gehen von einem starken organischen Umsatzwachstum von 20 % pro Jahr aus.

- Die EBIT-Marge klettert auf stolze 52 %, getrieben durch enorme Skaleneffekte und Preismacht.

- Das KGV steigt auf 25 an, da das Vertrauen in die Unverzichtbarkeit des Unternehmens maximiert wird.

- In diesem Fall winkt eine hervorragende Gesamtrendite von 21,0 % pro Jahr.

Ergebnis

Im Durchschnitt aller drei Szenarien ergibt sich eine Renditeerwartung von ca. 10,1 % pro Jahr. Um mögliche Risiken (insbesondere geopolitischer Natur) abzufedern, ziehen wir eine Sicherheitsmarge von 10 % ab, wodurch wir auf eine bereinigte Renditeerwartung von rund 9,1 % kommen.

Auf Basis unseres Modells ist die Aktie bis zu einem Kurs von 1.900 TWD attraktiv bewertet. Steigt der Kurs darüber hinaus, sinkt die erwartete Rendite in einen Bereich, der das Risiko-Rendite-Profil für uns weniger attraktiv macht.

Fazit

TSMC ist das unverzichtbare Rückgrat der weltweiten Technologiebranche. Als weltweit führende “Foundry” stellt das Unternehmen Chips für Giganten wie Apple und Nvidia her – ohne die Taiwaner gäbe es kein KI-Wachstum und keine iPhones. Da TSMC die modernsten Fertigungsverfahren fast exklusiv beherrscht, sind die Eintrittsbarrieren für Konkurrenten durch die nötigen Milliarden-Investitionen in Fabriken extrem hoch.

Der Markt für Halbleiter wird von TSMC mit einem Marktanteil von rund 60 % im Foundry-Sektor dominiert. Besonders stark ist das Unternehmen im Bereich High-Performance Computing (HPC), der 51 % der Umsätze ausmacht, gefolgt von Smartphones mit 35 %. Geografisch kommen 65 % der Erlöse aus den USA, was die enorme Bedeutung für das Silicon Valley unterstreicht. Der aktuelle KI-Boom sorgt zudem für ein prognostiziertes Umsatzwachstum von über 20 % für die Jahre 2024 und 2025.

Bei den Kennzahlen spielt TSMC in einer eigenen Liga. Das Unternehmen erzielt eine beeindruckende EBIT-Marge von 50,8 % und eine Kapitalrendite (ROCE) von 29,9 %. Auch für Dividendenjäger ist die Aktie spannend: Seit 2015 wurden die Ausschüttungen um durchschnittlich 13,1 % pro Jahr gesteigert. Das Umsatzwachstum über die letzten zehn Jahre lag bei soliden 16,3 % p.a., was die Beständigkeit des Geschäftsmodells zeigt.

Herausforderungen gibt es vor allem im geopolitischen Bereich. Da der Großteil der Produktion in Taiwan liegt, ist der Konflikt mit China ein ständiges Risiko für die Anleger. Operativ muss TSMC zudem die enormen Kosten für neue Fabriken und den Fachkräftemangel meistern. Auf der anderen Seite bieten technologische Trends wie “Foundry 2.0” und Chiplets riesige Chancen, um die Marktführerschaft weiter auszubauen.

Die Bewertung der Aktie sieht trotz der jüngsten Rekordstände vernünftig aus. Mit einem erwarteten KGV für 2026 von 19,8 und einem KUV von 9,3 ist das Unternehmen für seine Qualität nicht zu teuer bezahlt. In unserem Bewertungsmodell kommen wir auf eine faire Bewertung und sehen die Aktie als attraktives Investment für Langzeitanleger.

Insgesamt halten wir die TSMC-Aktie für kaufenswert. Beim aktuellen Kurs von 1.755 TWD rechnen wir mit einer jährlichen Rendite von etwa 9,1 %. Die Aktie ist ein Basisinvestment für jeden, der vom technologischen Fortschritt profitieren möchte, und bietet eine solide Kombination aus Wachstum und Dividende. Ähnlich wie ASML im Bereich der Lithografie-Maschinen, ist TSMC bei der Chip-Fertigung absolut alternativlos.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels Aktien von ASML.