.avif)

.png)

Unilever Aktienanalyse

.webp)

Einleitung

Konsumgüter gehören in jedes Depot. Die Konsumgüterbranche ist der sicherste Sektor für Privatanleger, denn ohne Konsumgüter können wir nicht leben. Lebensmittel und Pflegeprodukte gehören psychologisch zum grundlegendsten Gut des menschlichen Lebens. Das macht Unilever so spannend: Wir investieren in eine krisenfeste Firma.

Unilever ist die Nummer 5 im Markt. Unilever kennst du vielleicht eher für Marken wie Ben & Jerry’s, Axe, Rexona oder Dove. Diese weltbekannten Marken stehen für Qualität im Haushalt. Aber Unilever besitzt sogar über 400 Marken und ist besonders in den Schwellenländern aktiv. Allein 46 % der Umsätze kommen aus der Asien-Pazifik-Region.

Unilever läuft seit Jahren nicht: Das waren die Probleme! Unilever-Aktionäre mussten in den letzten Jahren stark sein. Der Kurs fiel und der Umsatz stagnierte. Denn Unilever verpasste wichtige Investitionen und das Management traf einige fragwürdige Entscheidungen. Wir beleuchten die Probleme und gehen auch auf Nelson Peltz ein, der Unilever jetzt Druck macht.

Rekord: Unilever mit fast 4 % Dividende. Unilever bietet gerade eine der attraktivsten Dividenden am gesamten Markt. Seit 25 Jahren nicht gesenkt und fast 4 % ohne Quellensteuer. Wir schauen ganz genau hinter die Bewertung und ob die Aktie wirklich günstig ist. Aber noch viel wichtiger: Sind wir überzeugt, dass Unilever eine gute Konsumaktie ist oder gibt es bessere Firmen im Vergleich?

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Die FMCG-Branche

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Unilever DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Hein Schumacher

Hein Schumacher (52) ist seit 2023 der CEO von Unilever. Er ersetzt damit den letzten CEO Alan Jope. Zuvor war Schumacher CEO bei FrieslandCampina.

Schumacher hat ursprünglich Betriebswirtschaftslehre an der Universität Maastricht studiert. Seine berufliche Laufbahn begann er bei Unilever im Finanzwesen, bis er zur Supermarktkette Ahold wechselte und das Asiengeschäft leitete. Danach verbrachte er fast 11 Jahre bei H.J. Heinz und leitete zuletzt das Asien-Pazifik-Geschäft.

2014 wechselte er zum Molkerei-Konzern FrieslandCampina, wo er zuerst als CFO und anschließend als CEO tätig war. Den Konzern strukturierte er erfolgreich um. Bis er 2022 durch den aktivistischen Investor Nelson Peltz als CEO für Unilever engagiert wurde.

Schumacher hat keine einfache Aufgabe. Er soll den Unilever-Konzern wieder erfolgreich ins Wachstum führen und dabei die Nachhaltigkeit ausbauen. Dabei muss er gegen die Misswirtschaft der letzten Jahre arbeiten.

Schumachers Stärke liegt in seinem Knowhow in der Lebensmittelbranche. Unilever stellt sowohl Lebensmittel als auch Konsumgüter her. Damit ist er ein Branchenexperte aus einem entscheidenden Segment von Unilever.

Andererseits ist er kein Konsumprodukt-Experte. Er hat nicht in der Kosmetik- oder Pflegebranche Erfahrung gesammelt. Er ist dazu seit Kurzem erst CEO und damit ein großes Fragezeichen aus Aktionärssicht. Wir finden, dass er einen realistischen Eindruck macht und ein Problemlöser ist. Auch der Investor Nelson Peltz sieht in Schumacher einen guten CEO. Aber wir sind unschlüssig und sehen ihn durch die fehlende Erfahrung bei Unilever als neutrale Besetzung.

Vergütung

Die Vergütungsstruktur von Hein Schumacher setzt sich aus 3 Teilen zusammen:

- Festgehalt. Als CEO erhält Schumacher etwa 1,6 Mio. Euro inkl. einiger zusätzlicher Leistungen wie der Krankenversicherung.

- 1-Jahres-Bonus. Dieser Bonus wird zur Hälfte in Geld und Aktien (Auszahlung erst nach 3 Jahren) gezahlt und beträgt im Mittel 2,4 Mio. Euro. Durch die jährliche Leistung kann er zwischen 0 und 3,6 Mio. Euro liegen. Die Kriterien sind das Umsatzwachstum der Marken, die EBIT-Marge und der Free Cash Flow.

- 4-Jahres-Bonus. Dieser Bonus wird anhand des Markenwachstums, des Gewinnwachstums, der Kapitalrentabilität und der Nachhaltigkeit ermittelt. Der durchschnittliche Bonus liegt beim doppelten Festgehalt und kann bis auf das 4-fache Festgehalt steigen.

Im Schnitt liegt die Vergütung bei rund 7 Mio. Euro. Das Programm könnte sich mit Hein Schumacher jetzt nochmals ändern, aber wir denken, es wird sich in dieser Dimension bewegen. Das Programm ist tatsächlich ganz interessant, weil es viele Kriterien berücksichtigt und langfristig ausgelegt ist.

Wir finden es gut, dass der Bonus auf 4 Jahre ausgezahlt wird und sogar der Jahresbonus zum Teil in Aktien ausgezahlt wird. Tatsächlich sehen wir wenige Schwächen im Programm. Es gibt nur etwas zu viel Bonus, obwohl die Leistung in den letzten Jahren schwach war.

Aktionärsstruktur

Der größte Aktionär ist BlackRock und danach Vanguard. Große Vermögensverwalter sind die größten Investoren, allerdings nehmen sie als Aktionäre wenig Einfluss und haben kein großes Interesse am individuellen Firmenerfolg.

Der Hedgefonds Trian Partners hält 1,5 % der Aktien. Dieser Investor ist aktivistisch und hat einen Sitz im Aufsichtsrat. Das Engagement wird vermutlich in wenigen Jahren beendet, aber wir sehen es trotzdem als großen Vorteil. Trian ist der wertvollste Unilever-Investor in unseren Augen.

Hein Schumacher selbst hält nur 690 Tausend Euro in Aktien. Da er erst seit Kurzem im Vorstand ist, hat er noch nicht viele Aktien erworben. Als CEO soll er mindestens 7,5 Mio. in Unilever-Aktien halten. Vermutlich wird er in wenigen Jahren diese Positionsgröße aufbauen, aber aktuell gibt es hier einen großen Interessenskonflikt aus Aktionärssicht.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

Unilever ist einer der größten Konsumgüterhersteller der Welt. Sie verdienen ihr Geld mit nichtzyklischen Konsumgütern. Diese Konsumgüter sind “nichtzyklisch”, also nicht abhängig vom allgemeinen Wirtschaftszyklus. Denn sie werden zum täglichen Leben gebraucht und deshalb regelmäßig gekauft. Man kann grob 3 Kategorien unterscheiden:

1. Lebensmittel, Getränke & Tabak: Hierzu zählt alles, was man essen, trinken oder anders zu sich führen kann.

2. Konsumgüter: Hierzu zählen Produkte, die täglich verbraucht werden. Das sind einerseits Produkte für die Körperpflege und andererseits Produkte für die Haushaltspflege.

3. Einzelhandel: Diese Kategorie beschäftigt sich mit allen Vertriebskanälen für nichtzyklische Konsumgüter wie Supermärkte, Convenience Stores und Co.

Unilever ist dabei in den ersten beiden Bereichen aktiv.

Konsumgüter basieren auf starken Marken

Konsumgüter sind Produkte, welche man meistens im Supermarkt fast schon instinktiv in den Einkaufswagen legt. Es stecken keine großen Entscheidungsprozesse dahinter. Bei einem Auto, Fernseher oder einer Urlaubsreise würde jeder eine intensive Recherche und einen großen Auswahlprozess starten. Bei nichtzyklischen Konsumgütern entscheiden dagegen wenige Augenblicke.

Eine weitere wichtige Komponente der Branche ist, dass Konsumgüterfirmen nicht an ihre Kunden direkt verkaufen, sondern an Supermärkte oder Großhändler. Deshalb gibt es auf der Einkaufsseite eine entsprechende Einkaufsmacht und Supermärkte werden über Eigenmarken zu direkten Konkurrenten.

Und mit diesem Wissen wird auch klar, dass bei Konsumgütermarken verschiedene Dinge wie die Griffhöhe im Regal, der Preis oder auch die Verpackung entscheidend sind. Insgesamt gilt, dass Konsumgüter vor allem über Marketing erfolgreich werden. Die Hersteller investieren Millionen in den Ruf ihrer Marke und die richtige Positionierung im Laden. Ein weiterer Teil des Budgets fließt in Weiterentwicklungen des Produkts, um den Eigenmarken immer voraus zu bleiben.

3.2 Geschäftsmodell im Detail

Unilever ist der fünftgrößte Konsumgüterhersteller der Welt mit rund 60 Mrd. Euro Umsatz. Das Geschäft besteht dabei aus 5 verschiedenen Segmenten, die ähnlich groß sind:

1. Ernährung

2. Körperpflege

3. Haushaltspflege

4. Beauty

5. Eiscreme

Konsumgüter und Lebensmittel unter einem Dach. Die Besonderheit an Unilever ist, dass sie sowohl Konsumgüter als auch Lebensmittel herstellen. Der Split im Umsatz ist rund 64 % zu 36 %. Andere Konsumgüterkonzerne wie Procter & Gamble oder Nestlé haben sich nur auf eine Kategorie spezialisiert.

Insgesamt gehören Unilever über 400 Marken, die sich auf die Segmente aufteilen. Einzelne Marken haben im Ausland ihrerseits nochmals eigene Markennamen. Zum Beispiel Langnese, die im Ausland Algida, Wall’s, Eskimo, Ola etc. heißt.

Unilever setzt vor allem auf 30 Topmarken

Natürlich ist nicht jede Marke bei Unilever gleich stark und wichtig. Unilever hat aktuell 14 Marken mit jeweils mehr als 1 Mrd. Euro Umsatz. Sogenannte “Billion Dollar Brands”. In diesem Zusammenhang aber eher “Billion Euro Brands”. Solche Marken sind die größten Gewinnbringer im Unternehmen, denn sie haben in der Regel die besten Margen.

Unter den Marken gibt es sogar 3 Marken mit mehr als 4 Mrd. Euro Umsatz: Dove, Knorr und OMO. Die ersten beiden kennt man in Deutschland, OMO ist eine Waschmittelmarke und hier nicht präsent, weil die Konkurrenz mit Persil und Co. zu hoch ist. Diese 3 Marken kommen auf zusammen 20 % der Umsätze.

Die 14 Billion Euro Brands bringen 54 % der Umsätze. Diese Marken sind so wichtig, dass sie mehr als die Hälfte der Umsätze und Gewinne bringen. Es sind international bekannte Marken, die in ihrer Kategorie jeweils führend sind. Sei es Rexona als Deo-Marke, Hellmann’s als Mayonnaise oder Magnum als Eis.

Die Umsätze konzentrieren sich dabei auf die Top-30-Marken. Zu ihnen gehören noch einige kleinere Marken, die etwas unter 1 Mrd. Euro machen, aber das Potenzial haben, in diese Liga aufzusteigen.

Insgesamt ist Unilever also recht gut zwischen den Marken diversifiziert, aber es bedeutet auch, dass über 300 Marken nur für 30 % der Umsätze stehen. Hier entstehen auch gewisse Effizienznachteile und es zeigt, dass nicht jede der Marken eine Top-Brand ist.

Unilever ist auf die Emerging Markets konzentriert

Unilevers Umsatzverteilung geht stark in Richtung Schwellenländer. Indien ist sogar so ein großer Markt, dass Unilever eine eigene börsennotierte Gesellschaft für diesen Markt hat: Unilever Hindustan. Insgesamt entstehen 44 % der Umsätze in der Region Asien, Pazifik und Afrika. Die Einwohnerzahl dieser Region trägt stark zum Umsatzanteil bei. Denn die Nachfrage nach nichtzyklischen Konsumgütern hängt stark von der Bevölkerung ab.

Der nächstgrößte Markt ist Amerika mit 36 %. Besonders in den USA ist Unilever mit mehreren großen Marken aktiv und bekannt wie zum Beispiel der Hellmann’s Mayonnaise.

Europa ist mit 20 % der kleinste Markt. Viele der Marken sind in Europa nicht besonders stark vertreten. Gerade bei Waschmitteln gibt es mit Henkel einen großen regionalen Konkurrenten. Dazu hat Europa nicht so viele Einwohner wie die anderen beiden Regionen.

Unilever Aktie seit 7 Jahren ohne Rendite: Die Probleme

Schauen wir uns die wichtigste Seite von Unilever an: Die Probleme. Unilever war lange eine Erfolgsstory und bei vielen Investoren beliebt, aber seit einigen Jahren gibt es keine Kursrendite mehr und die Dividende wurde nicht erhöht. Unilever kämpft mit 3 Problemen:

1. Unilever hat zu viele schwache Marken. Bei 400 Marken kann nicht jede die beste in ihrem Markt sein. Bei Konsumgütern gewinnen vor allem die #1 und teilweise #2 Marken. Unilever hat aber viele Marken, die nur drittklassig sind. Im direkten Wettbewerb und vor allem gegen die Eigenmarken gibt es Probleme. Inzwischen verlieren 62 % von Unilevers Marken an Marktanteil.

2. Unilever hat falsch investiert. Unilevers Budget landete in den letzten Jahren in Purpose-Projekten. Also sozialen und nachhaltigen Engagements. Die Marken sollten damit aufgewertet werden. Aber klassische Werbung und Produktentwicklung wurden vernachlässigt. Dazu haben sich Unilevers Herstellungskosten stetig gesteigert.

3. Mittelmäßige Übernahmen. Übernahmen gehören zum Konsumgeschäft. Eigene Marken aufzubauen ist teuer und dauert lange, deshalb kauft man oft erfolgreiche Wachstumsmarken. Auf diesen Trend setzt Unilever und verbrannte sich die Finger. Ein großer Teil der Übernahmen lag unter den Erwartungen. Einer der größten Fehlschläge war die Übernahme des Rasur-Shops Dollar Shave Club.

Die Probleme bei Unilever wurden so groß, dass inzwischen der aktivistische Investor Trian Partners bei Unilever eingestiegen ist. Nelson Peltz ist Mitglied vom Aufsichtsrat und zwingt Unilever zu einem Wandel. Als Konsequenz musste der alte CEO Alan Jope gehen und Hein Schumacher kam.

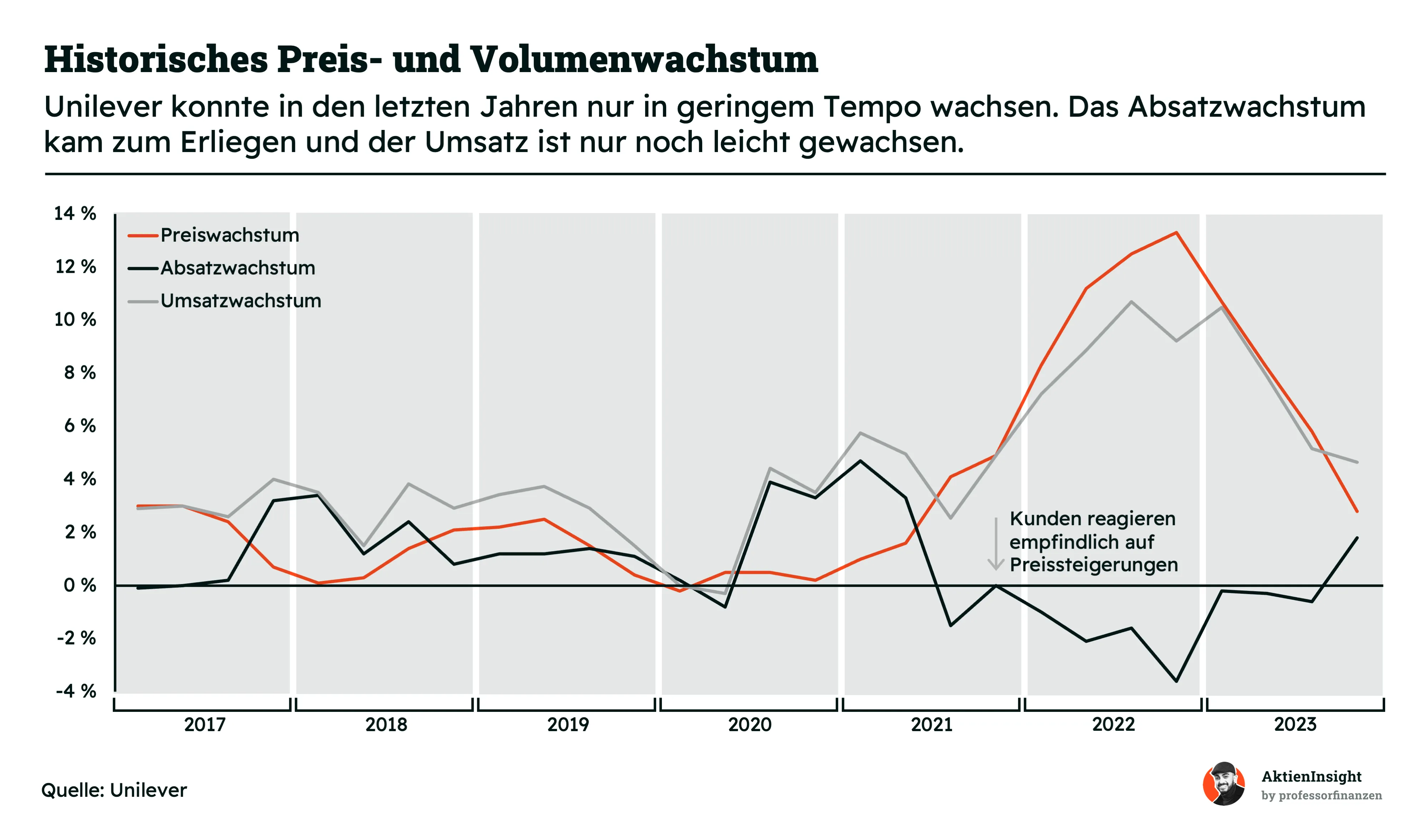

Unilever kann den Umsatz kaum steigern

Das Resultat war, dass Unilevers Umsatz kaum noch gewachsen ist. Besonders die abgesetzte Menge ist seit 2017 nur noch zwischen 0 % und 1 % gewachsen und die Produktpreise konnten kaum gesteigert werden. Unilever kämpft schon seit 5 Jahren mit diesen Problemen.

Seit 2022 nutzt Unilever zumindest die allgemeine Inflation für Preiserhöhungen, aber auch hier zeigen sich die Nachteile dieser Strategie. Ihre Produktpreise sind um bis zu 13 % gestiegen, der Absatz ist dafür geschrumpft. Die Kunden akzeptieren höhere Preise nicht so gut und weichen auf andere, günstigere Marken aus. Besonders Eigenmarken nehmen eine wichtige Konkurrenzposition ein. Besonders im Eiscreme- und Europa-Geschäft ist es dramatisch. Hier verliert Unilever den Anschluss.

Wird Unilevers neue Strategie es retten?

Nelson Peltz zwingt Unilever zur Reaktion und jetzt gibt es eine neue Strategie: Den Growth Action Plan.

Die neue Strategie ist eine Abkehr von der alten Purpose-Strategie. Stattdessen setzt Unilever wieder mehr auf die alten bewährten Hebel Marketing und Produktentwicklung. Das Budget soll deutlich ansteigen und so Unilevers Marken wieder stärker als Premiumprodukte im Kopf der Kunden platzieren.

Ein weiterer Schritt war es, die schwächsten Marken zu verkaufen. Das bedeutete, 3 große Marken loszuwerden: Die US-Körperpflegemarke Suave, groß, aber nicht als Premiumprodukt bekannt; die Margarinemarke Flora und die Tee-Marke Lipton. Diese besonders großen Marken haben Unilever als Ganzes gebremst.

Geld in attraktive Übernahmen. In Zukunft soll mehr Kapital in Wachstumsmärkte fließen. Zumindest in den letzten 5 Jahren waren es Produkte aus den Kategorien Fleischersatz, Nahrungsergänzungsmittel und Premium-Beauty-Produkte. Bisher ist die Performance der Übernahmen recht gut, aber die Betrachtungsdauer ist auch noch nicht lang.

Abspaltung des Eis-Geschäfts. Hein Schumacher will den Konzern auch weiter formen. Dazu will Unilever seine Eis-Sparte abspalten. Die Eis-Sparte ist zwar im Wettbewerbsvergleich der dominanteste Bereich, aber die Margen und das Wachstum sind niedrig. Durch die Abspaltung will Unilever sich auf die wachstumsstarken Bereiche konzentrieren und wahrscheinlich Schulden abladen. Außerdem wird Unilever 7.500 Mitarbeiter reduzieren, um Kosten zu sparen. Wir halten diese Aktion für strategisch sinnvoll, auch wenn das Eis-Geschäft durchaus seine Stärken hat. Besonders die Verschlankung sollte zu leichten Margenverbesserungen führen.

Fazit: Ist Unilever ein Qualitätsunternehmen?

Diese Frage ist schwierig, denn Unilever hat gute und schlechte Seiten. Unsere Tendenz ist “eher nein”. Unilever hat viele Marken und leider sind viele der Marken nicht so stark aufgestellt in ihrer Kategorie.

Unilever hat aktuell eine große Umbruchphase vor sich und muss mehrere Jahre stark investieren, gute Übernahmen schaffen und sich transformieren, um wieder auf den Wachstumspfad zurückzukommen. Es gibt extrem starke Marken, aber auch einige schwächelnde Bereiche.

Im Branchenvergleich werden wir sehen, dass es auch andere Wettbewerber gibt, die seit Jahren besser laufen und nicht jede Transformation erfolgreich verläuft. Unilever ist der Spielball eines aktivistischen Investors und auch wenn es eine Chance ist, ist dies gleichzeitig ein Warnsignal. Es stand sogar zeitweise eine Abspaltung der Lebensmittelgeschäfte im Raum.

Leider wirkt alles etwas kopflos und die Kombination aus Lebensmittel und Konsumgüter eher wie eine Schwäche statt einer Stärke.

4. Branche

4.1 Die FMCG-Branche

Unilever ist in der sogenannten FMCG-Branche aktiv. FMCG steht für Fast-Moving Consumer Goods. Also Produkte, die oft und regelmäßig gekauft werden.

FMCG-Güter haben wenig Wachstumspotenzial. Diese Güter bedienen unsere grundlegendsten Bedürfnisse, aber der Bedarf wächst nicht, je mehr Geld man hat. Man isst, trinkt und putzt nicht mehr, wenn man sein Gehalt verdoppelt. Deshalb ist das Wachstum in entwickelten Ländern wie Deutschland begrenzt.

FMCG-Güter haben nur wenige Wachstumsmöglichkeiten. Grundlegend unterliegen die Produkte der Inflation als langfristigem Preistreiber. Aber je nachdem, welche Region man betrachtet, gibt es noch weitere Wachstumstreiber:

- Industrienationen. Hier kommt das Wachstum durch mehr Premiumprodukte. Es werden also nicht mehr Produkte verkauft, sondern bessere Produkte mit höheren Preisen.

- Schwellenländer. Hier kommt das Wachstum immer noch zu einem Großteil aus dem steigenden Lebensstandard. Je mehr Wohlstand in diesen Ländern herrscht, desto mehr Güter können sich die Menschen kaufen. Das Bevölkerungswachstum trägt auch dazu bei.

Insgesamt kann man weltweit mit einer Wachstumsrate von rund 3 % rechnen. Je nach Konsumsegment kann es aber auch rückläufig sein oder sogar bis in das zweistellige Wachstum hineingehen.

Unilever ist je nach Segment unterschiedlich stark

Unilever kontrolliert einzelne Märkte. Man muss die Segmente einzeln betrachten, denn je nach Segment hat Unilever eine andere Positionierung. Besonders im Eiscreme-Markt und der Körperpflege ist Unilever Marktführer.

Unilever gehört ein Großteil der bekannten Eismarken wie Langnese, Ben & Jerry’s, Magnum oder Breyers. In diesem Markt sind sie sogar die treibende Kraft. Sie formen und entwickeln den Markt.

In der Körperpflege sind sie vor allem mit Deos der Marktführer. Axe, Rexona und Dove zählen zu den bekanntesten Deo-Marken der Welt und Unilever besitzt sie.

In den anderen Bereichen hat Unilever wenig Marktmacht. Bei der Ernährung ist Unilever noch teilweise stark vertreten, aber bei Haushaltspflege und Beauty sind sie eher klein.

Haushaltspflege und Eiscreme sind die Problemsparten. In beiden Segmenten liegt Unilever deutlich hinter der Zielmarge. Der Wettbewerb ist hart und sie werden angegriffen. Besonders bei Eiscreme ist es ärgerlich, weil sie eigentlich dominant sind, aber Druck durch Eigenmarken haben.

Beauty und Ernährung sollen das Wachstum bringen. Besonders Beauty steht für hohes Wachstum in der Konsumgüterbranche. Beautyprodukte sind eine Premiumisierung von klassischen Pflegeprodukten. Es sind Pflegeprodukte mit hoher Qualität und hohen Preisen. Im Ernährungsbereich sind es Nahrungsergänzungsmittel, die ein Wachstumssegment darstellen.

Unilever hat seine Investitionen schleifen lassen

Für unsere Analyse haben wir Unilever in einen Vergleich mit 4 großen Konsumgüterfirmen gestellt. Dabei haben wir uns einerseits die Marketingquote und andererseits die Forschungsquote im Verhältnis zum Umsatz angesehen. Was dabei auffällt, ist, dass Unilever nur in der Mitte ist und bei der Forschung sogar etwas weiter unten. Außerdem ist die Forschungsquote auf 10 Jahre ordentlich gesunken.

Im direkten Vergleich zeigt sich, dass die Konsumgüterkonzerne teils sehr unterschiedlich investieren. Besonders Kraft-Heinz fällt auf. Sie sind sehr abgeschlagen mit den geringsten und nötigsten Ausgaben. Beiersdorf investiert am stärksten.

Unilever liegt aber trotz der vergleichbaren Größe hinter P&G und Nestlé, was Investitionen angeht. Hier offenbart sich ein wenig die Schwäche der Marken. Es wird nur ein kleiner Teil der Umsätze investiert und die meisten Firmen investieren mehr als Unilever. Aus dieser Perspektive wirken P&G und Nestlé interessanter.

4.2 Wettbewerbsvergleich

.png)

Für den Vergleich haben wir die im letzten Abschnitt besprochenen Firmen im Konsummarkt genommen:

- Procter & Gamble

- Nestlé

- Kraft-Heinz

- Beiersdorf

Procter & Gamble Aktie

Procter & Gamble ist der größte Konsumgüterhersteller der Welt und bietet eine breite Palette von Produkten in den Bereichen Körperpflege, Haushaltsreinigung, Gesundheit und Hygiene an. Zu seinen bekanntesten Marken gehören Gillette, Pampers, Ariel und Oral-B. Das Unternehmen ist bekannt für seine starken Marken und hatte vor einigen Jahren sein Markenportfolio deutlich ausgedünnt, um nur die besten zu behalten.

Im Vergleich zu Unilever konzentriert sich P&G nur auf Haushalts- und Körperpflegeprodukte. P&G setzt nur auf Topmarken und hat ein viel besser konzentriertes Portfolio mit nur über 60 Marken.

Auch in den Kennzahlen wird Procter & Gambles Stärke deutlich. Auf 5 Jahre ist der Umsatz um 7 % pro Jahr gewachsen, was der beste Wert im Vergleich ist. Außerdem kommen sie auf 22,5 % EBIT-Marge, weil die Marken so dominant und beliebt sind. Als Nachteil steht nur die hohe Bewertung mit einem 26,5er KGV im Raum.

Nestlé Aktie

Nestlé ist das weltweit größte Lebensmittel- und Getränkeunternehmen und bietet eine Vielzahl von Produkten an, darunter Milchprodukte, Babynahrung, Kaffee, Wasser, Frühstücksflocken und Haustiernahrung. Zu den bekanntesten Marken von Nestlé gehören Nescafé, KitKat, Purina und Maggi. Nestlé ist bekannt für seine globale Reichweite und seinen Fokus auf Ernährung, Gesundheit und Wellness.

Anders als bei Unilever besitzt Nestlé sogar über 2.000 Marken und damit das breiteste Portfolio der Branche. Aber Nestlé erzeugt auch einige Synergien zwischen den Marken. So kommen sie auf eine akzeptable Marge von 16,9 %. Nestlé ist aus Kennzahlensicht ein eher langsam wachsender Konzern, der für Dividenden gekauft wird. Das KGV von 20,1 liegt im Mittelfeld des Vergleichs.

Kraft-Heinz Aktie

Kraft Heinz ist ein größerer Konzern in der Lebensmittelindustrie und hat einen hohen US-Fokus. Sie sind bekannt für eine breite Palette an verarbeiteten Lebensmitteln, einschließlich Käse, Saucen, Fertiggerichten und Snacks. Zu den Schlüsselmarken gehören Kraft, Heinz, Oscar Mayer und Philadelphia. Das Unternehmen ist für starke Marken bekannt und wurde erst vor einigen Jahren fusioniert.

Durch die Fusion wurde Kraft-Heinz zu einem effizienten Lebensmittelkonzern, der fast jegliches Marketing- und Entwicklungsbudget einspart. Diese Strategie ging eine gewisse Zeit gut, aber inzwischen schwächeln die Marken. Man sieht in unserem Branchenvergleich, dass Kraft-Heinz die Strategie auch nicht mehr umgekehrt hat und die Marken quasi ausquetscht.

Die Konsequenz ist, dass Kraft-Heinz das geringste Wachstum hat, durch diverse Übernahmen die höchste Verschuldung und nur noch bei der Marge überzeugen kann. Deshalb sind sie auch am günstigsten bewertet mit einem KGV von 12. Wir sehen hier aber ehrlich gesagt keine Qualitätsfirma für die Zukunft.

Kraft-Heinz ist im Prinzip das schlechte Vorbild für Unilever, wie zu wenig Marketing und Investitionen aus starken Marken kaputte Marken machen.

Beiersdorf Aktie

Beiersdorf ist ein deutsches Unternehmen mit Spezialisierung auf Haut- und Körperpflegeprodukte. Zu den Hauptprodukten gehören Marken wie Nivea, Eucerin und La Prairie. 19 % der Umsätze kommen aber aus dem Bereich Klebstoffe mit der Marke Tesa.

Beiersdorf unterscheidet sich im Vergleich, weil sie am stärksten in Europa sind. Fast 44 % der Umsätze kommen aus Europa und damit sind sie nicht so sehr auf die USA oder Schwellenländer fokussiert. Im Branchenvergleich konnte man außerdem gut sehen, dass Beiersdorf viel und laufend in seine Marken investiert. Sowohl in Marketing als auch die Produktentwicklung.

Im Kennzahlenvergleich ist Beiersdorf recht gut dabei. Sie hatten auf 5 Jahre das zweitbeste Wachstum und gute Wachstumsperspektiven für die Zukunft. Die Nettoverschuldung ist nicht vorhanden bzw. Beiersdorf hat sogar Liquidität.

Nachteilig sind jedoch die geringe Marge von 14,2 % und die Bewertung. Beiersdorf zahlt nur 0,7 % Dividende und steigert die Zahlung kaum, weil sie in Familienhand sind. Das KGV liegt bei 33 und ist damit am teuersten im Vergleich.

Unilever Aktie im Vergleich

Im Vergleich kann Unilever eigentlich wenig beeindrucken. Sie haben nicht die besten Marken ihrer Zielmärkte, sie wachsen nicht wirklich schnell und haben eine eher geringe Marge. Das alles zeigt, es wäre Potenzial da.

Andererseits bekommt man Unilever zu einer günstigen Bewertung mit dem 19,5-fachen Gewinn und fast 4 % Dividende. Das sehen wir als positiv.

Aus einer reinen Qualitätssicht sehen wir aber die Nestlé-Aktie als bessere Wahl, weil sie kaum teurer ist, aber bessere Zahlen aufweist. Auch Procter & Gamble wirkt aus der reinen Qualitätsperspektive deutlich attraktiver. Unilever kann nur gegenüber Kraft-Heinz in unseren Augen überzeugen.

5. Kennzahlen

5.1 Umsatzentwicklung

Unilevers Umsatz ist in den letzten 10 Jahren um 1,8 % pro Jahr gewachsen. Der Umsatz hat sich eigentlich kaum bewegt und konnte nur in 2022 stärker ansteigen. Es gab bei Unilever keine wirkliche Wachstumsentwicklung, was auch mit dem Verkauf von einigen größeren Marken zusammenhängt. Unilever schraubt wie andere Konsumkonzerne regelmäßig am Portfolio, um sich auf die besten Marken zu konzentrieren. Das Wachstum in 2022 kommt auch vor allem durch eine starke Preiserhöhung im Sortiment.

Für die nächsten 3 Jahre wird ein leichtes Wachstum von 3,4 % pro Jahr erwartet. Damit kommt Unilever etwa auf ein Wachstum mit der langfristigen Inflationsrate.

5.2 EBIT und Free Cash Flow

Das EBIT ist etwas stetiger gewachsen mit 3,5 % pro Jahr. Die Marge liegt inzwischen bei 16,7 % und konnte auf 10 Jahre sogar ausgeweitet werden. 2013 lag sie noch bei 13 %. Aber man sieht auch, dass Unilevers Gewinn seit 2017 nicht mehr wirklich wächst und 2019 die Höchstphase der Marge war. Seitdem hat sich die Marge verschlechtert und der Gewinn stagnierte.

Für die kommenden 3 Jahre wird ein leichtes Margenwachstum erwartet und dadurch 4,7 % Gewinnwachstum pro Jahr. Diese Wachstumsrate wäre eine kleine Verbesserung zur Historie und zeigt kleine Optimierungen nach den letzten, schwächeren Jahren. Besonders die Abspaltung vom Eis-Geschäft und eine unkompliziertere Firmenstruktur könnten das möglich machen.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow wächst unstetig. Unilever ist ein produzierendes Unternehmen und hat damit unregelmäßige Ausgaben im Free Cash Flow, die mit Investitionen und der Lagerung zusammenhängen. Der FCF lag historisch bei rund 7 bis 8 Mrd. Euro im Normalfall. Aber es gibt einzelne Jahre mit Schwankung.

Bruttomarge zeigt Probleme. Unilever kommt auf eine Bruttomarge von 42,2 %. Das ist für einen Konsumgüterkonzern eher unterdurchschnittlich. Dazu wird offensichtlich, dass die Marge bis 2017 auf fast 50 % anstieg und seitdem aber stark gefallen ist. Hierfür gibt es 2 Gründe: Die Marken verlieren an Pricing Power gegen günstigere Eigenmarken. Aber auch intern sind Unilevers Kosten zu hoch geworden.

Für die nächste Zukunft gibt es damit 2 Herausforderungen, damit die Bruttomarge steigt.

Die EBIT-Marge ist wie vorhin angesprochen von rund 19 % am höchsten Punkt auf 16,7 % gesunken. Die Entwicklung ist also nicht ganz so stark wie bei der Bruttomarge. Das signalisiert allerdings auch, dass Unilever Probleme bei den Herstellungskosten mit Ersparnissen bei Marketing oder auch Forschung und Entwicklung ausgeglichen hat. Sowas funktioniert kurzfristig, aber es hat zu weiteren Problemen bei der Bruttomarge geführt.

Die Margen zeigen klar, dass Unilever Probleme hat und es keine entspannte Zeit für den Konzern ist. Unilever muss einiges tun, bis sie wieder an alte Niveaus herankommen.

5.3 Dividende und Aktien

Unilever ist ein Dividendenliebling und das hat seinen Grund. In den letzten 10 Jahren ist die Dividende um 4,8 % pro Jahr gewachsen und hat viele Investoren glücklich gemacht. Da Unilever in Großbritannien sitzt, ist die Dividende quellensteuerfrei und nicht immer in Euro identisch zu dem Wert in GBP. Unilever war auch lange ein Dividendenaristokrat und hat die Dividende jedes Jahr erhöht.

Die schönen Zeiten sind allerdings inzwischen vorbei. Die Ausschüttungsquote liegt bei rund 70 % und die Erhöhungen wurden immer kleiner, bis sie zuletzt komplett aufhörten. Jetzt wächst Unilevers Dividende gar nicht mehr und wird konstant gelassen. Das ist ein klares Warnzeichen an die Aktionäre. Denn Unilevers Gewinne reichen nicht für Anhebungen.

Die Zukunft soll besser werden, aber das ist ungewiss. Die Prognosen rechnen mit 5,3 % Wachstum pro Jahr. Das ist allerdings nicht so ganz wahrscheinlich, wenn man bedenkt, dass die Ausschüttungsquote mit 70 % schon am Anschlag ist. Wir gehen eher von keinen Erhöhungen aus und rechnen damit, dass Unilever erst wieder erhöht, wenn die Ausschüttungsquote auf 60 % sinkt.

Sogar eine Kürzung wird bei diesem Niveau wahrscheinlich. Wer in Unilever investiert, sollte damit rechnen, dass die Dividende eventuell um ein Drittel gesenkt werden könnte. Ähnliches gab es bereits bei Kraft-Heinz oder AB InBev zu sehen — auch wenn diese noch größere Probleme hatten.

Die Dividendenrendite liegt bei 3,6 %. Die Probleme bei Unilever bekommt man gut bezahlt. Normal waren eher 3,3%. Damit ist Unilever an einem attraktiven Punkt und als Investor bekommt man ca. 3,6 % relativ stetig ausgezahlt.

Wir würden uns wie besprochen nicht auf die 3,6 % verlassen, aber aus heutiger Sicht ist es ein guter Einstiegspunkt. Wenn man von operativen Verbesserungen überzeugt ist, kann man hier einen guten Zahler zum günstigen Preis einsammeln.

Unilever kauft ordentlich Aktien zurück. Neben der Dividende gibt es inzwischen stetige Aktienrückkäufe bei Unilever. Auf 10 Jahre lag die Quote bei 1,4 % pro Jahr. Damit wurde der Gewinn je Aktie gesteigert und die Ausschüttungsquote indirekt entlastet. Aber auch hierauf sollte man sich bei 70 % Ausschüttungsquote und den Investitionsplänen von Unilever nicht mehr verlassen. Wir rechnen mit einem Stop der Aktienrückkäufe.

5.4 Bilanzanalyse

Schulden

Unilever hat eine Nettoverschuldung von rund 22,7 Mrd. Euro für 2023. Das ist etwa im mittleren Bereich, wenn man es mit den 11,5 Mrd. EBITDA vergleicht. Somit kommt Unilever auf das 2-fache EBITDA und könnte innerhalb von 2 Jahren seine Schulden tilgen im Extremfall. Der Wert ist noch im grünen Bereich.

Zinsen

Unilever zahlt recht hohe Zinsen im Vergleich zum Free Cash Flow. Sie kommen auf 15 % Zinslast und damit fließt ein Siebtel der Gewinne in die Schulden hinein. Es sind außerdem einige Bonds in 2024 fällig. Rund 3 Mrd. Euro müssen bis Januar 2025 refinanziert werden. Das wird für steigende Zinsen sorgen.

Goodwill

Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Unilever hat viele Marken in den letzten Jahren eingekauft und damit seinen Goodwill vergrößert. Damit liegt er bei aktuell 21 Mrd. Euro und in etwa so hoch wie das gesamte Eigenkapital. Hier schlummern ordentliche Risiken, da bereits einige Marken nicht werthaltig waren.

Kreditratings

Unilever kommt auf ein A+-Rating bzw. A1- Rating bei den Agenturen S&P und Moody’s. Diese hohen Ratings sprechen für eine solide Fähigkeit, Schulden zurückzuzahlen. Bei Unilever muss man das sichere Geschäftsmodell zugutehalten.

Insgesamt ist Unilevers Bilanz mittelmäßig. Das Geschäftsmodell ist nicht besonders riskant, aber gerade die Zinsen im Verhältnis zum FCF sind ordentlich. Dennoch muss man sich keine Sorgen machen, aber die hohen Dividendenzahlungen könnten langfristig zum Problem werden.

.jpg)

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir zuerst die Stärken und Schwächen. Anschließend die daraus entstehenden Chancen und Risiken.

6.1 Chancen

Erfolgreicher Wiederaufbau der Markenkraft. Unilevers Marken könnten mittelfristig wieder ihren Ruf verbessern, zum Beispiel durch mehr Marketing und höhere Forschungsausgaben. Wenn die Kraft der Marken wieder besser wird, könnte Unilever wieder wachsen.

Besseres Konsumklima. Die aktuelle Inflations-Landschaft sorgt dafür, dass Konsumenten weniger Geld zur freien Verfügung haben. Dadurch tendieren sie eher zu Eigenmarken oder günstigeren Produkten. Wenn die Inflation und die Zinsen sinken, könnte Unilever von steigender Kaufkraft profitieren.

Erfolgreiche Übernahmen. Unilevers letzte Übernahmen und auch zukünftige Übernahmen wie Liquid I.V. oder Paula’s Choice könnten ihr hohes Wachstum halten und dadurch langfristig zu wichtigen Umsatztreibern für Unilever werden.

6.2 Risiken

Druck durch Eigenmarken. Unilevers größte Konkurrenz sind mittlerweile die Supermärkte selbst. Günstige Marken und Eigenmarken stellen einen hohen Wettbewerb dar und bieten eine ähnliche Qualität zu einem Bruchteil des Preises. Die Situation könnte sich langfristig weiter verschärfen, denn Eigenmarken wachsen beständig im Marktanteil.

Hohe Inflation bleibt. Die Inflation ist für Unilever gefährlich, weil sie zu einem Anstieg der Herstellungskosten führt und gleichzeitig die Kunden preisempfindlicher macht. Das sieht man auch bei Unilevers Absatzrückgängen. Je länger diese Phase dauert, umso mehr Marktanteile kann Unilever verlieren.

Steigender Wettbewerb. Unilevers Konkurrenten wie Procter & Gamble könnten weitere Marktanteile gegenüber Unilever gewinnen und so Unilevers Umsätzen und Margen schaden.

Krise in Emerging Markets. Unilever setzt stark auf Schwellenländer. Hier gibt es die Gefahr, dass Länder wie Indien in eigene Krisen geraten und Unilevers Umsätze in diesen Regionen stagnieren oder schrumpfen.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

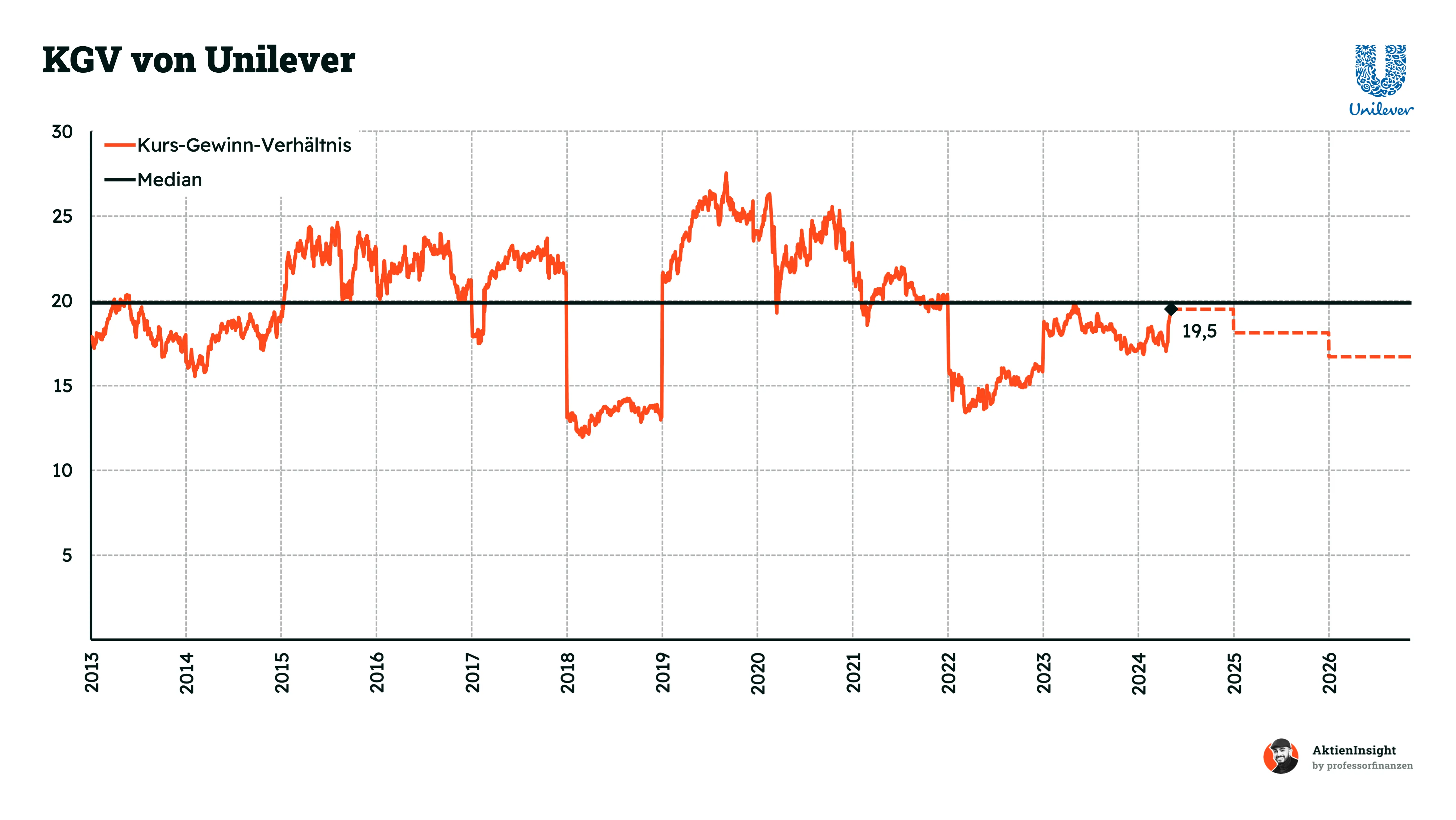

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 19,5. Hier liegt der Schnitt bei 20. Damit liegt Unilever nur minimal unter der Historie und ist eher fair bewertet.

Das Kurs-Umsatz-Verhältnis zeigt, dass Unilever aktuell etwas unterbewertet sein könnte. Der historische Schnitt liegt bei 2,2. Mittlerweile liegt Unilever bei nur noch 2,0 und damit rund 10 % unter der Historie. Man sieht im Chart auch, dass Unilever von 2012 bis 2017 bei Investoren beliebter wurde und seitdem stagniert. Inzwischen ist die Bewertung wieder deutlich zu den Höchstständen gesunken.

7.2 Unilever DCF-Modell

Für Unilever haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die Unilever erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend:

Umsatzwachstum

Für unser DCF-Modell haben wir Unilevers Wachstum der aktuellen Marken abgeschätzt. Da die Eis-Abspaltung noch nicht 100 % garantiert ist und wir als Investoren immer mit einem Rückzieher rechnen müssen, haben wir Unilever inklusive des Eis-Geschäfts bewertet.

Wir haben sowohl das Absatz- als auch Preiswachstum einzeln abgeschätzt. Unsere Annahme ist, dass Unilever vor allem in den nächsten Jahren beim Absatz leichte Rückgänge erleben sollte und nicht mehr die Preissetzungsmacht hat, um das auszugleichen.

Wir gehen von rund 2,5 % Umsatzwachstum pro Jahr aus und ab 2029 von 2,0 % pro Jahr. Hierbei nehmen wir an, dass Unilever durch mehr Investitionen in Marketing und Produkte sein Wachstum wieder verbessern kann.

EBIT-Marge

Bei der operativen Marge rechnen wir nicht mehr mit deutlichen Verbesserungen. Die Bruttomarge hat nach oben etwas Spiel, allerdings gehen wir auch von steigenden Marketingkosten aus. Wir gehen langfristig von einer leichten Verbesserung auf 17,5 % aus, was unter den historischen Höchstpunkten liegt.

Unilevers fairer Kurs liegt in unserem DCF-Modell bei 56,95 Euro.

Damit zeigt das DCF-Modell, dass Unilever günstig ist. Wir vertrauen hier allerdings nicht ganz dem DCF-Modell und rechnen mit dem Schnitt aus historischer Bewertung und DCF. Damit kommen wir auf aktuell 9,1 % Renditeerwartung pro Jahr.

8. Fazit

Konsumgüter werden täglich gebraucht. Unilever ist im Markt der nichtzyklischen Konsumgüter aktiv. Hierzu zählen Lebensmittel und Konsumprodukte. Diese Produkte bedienen unsere grundlegendsten Probleme. Der Markt wächst langsam, aber ist besonders stabil.

Unilever ist die Nummer 5 der Konsumhersteller. Unilever ist ein globaler Konzern, der vor allem in den Emerging Markets aktiv ist und 44 % der Umsätze in Asien, Pazifik und Afrika erwirtschaftet. Das Geschäft besteht aus rund 2 Dritteln Konsumgütern wie Deo, Körper- und Haushaltspflege sowie 1 Drittel Lebensmittel. Damit ist Unilever einzigartig diversifiziert — anders als die Konkurrenz, die immer nur auf einen der beiden Bereiche setzt.

Problemunternehmen. Unilever hat in den letzten 10 Jahren keine gute Entwicklung vollzogen. Umsatz und Gewinn wachsen seit Längerem nicht mehr. Die Gründe liegen in der alten Managementstrategie. Unilever hat auf schwache Marken gesetzt, sein Marketing und die Produktentwicklung heruntergefahren. Der Schaden sitzt so tief, dass ein aktivistischer Investor jetzt Druck macht. Unilever reagiert jetzt, indem sie ihr Eis-Geschäft abspalten wollen und den Konzern schlanker machen.

Kennzahlen. Unilevers Kennzahlen stehen für Stagnation. Der Umsatz ist um 1,8 % pro Jahr gewachsen und das EBIT um 3,5 %. Es gab zwar keine größeren Einbrüche, aber eben auch wenig Entwicklung nach oben. Die EBIT-Marge zeigt inzwischen allerdings nach unten und gibt ein Warnzeichen. Die Dividende wurde auch eingefroren, womit Unilever ein weiteres Warnzeichen sendet.

Bewertung. Unilever liegt rund 5 % bis 10 % unter dem historischen Schnitt. Der Kurs stagniert seit über 5 Jahren. Das KGV liegt bei 19,5. Im DCF-Modell ergibt sich sogar eine Unterbewertung von 14 %.

Wir finden die Unilever Aktie kaufenswert — unter gewissen Bedingungen. Wir rechnen mit 9,1 % Rendite pro Jahr beim Kurs von 49,90 Euro. Aber wir sehen Unilever nicht als entspanntes Konsumgüterinvestment im Vergleich zu Procter & Gamble oder Nestlé. Unilever ist riskanter durch seine Schwachpunkte und wir gehen davon aus, dass langfristig spezialisierte und fokussierte Konzerne wie P&G bessere Margen erzielen.

Aus Sicht der Dividende können wir Unilever nicht empfehlen. Die 3,6 % sind nicht sicher. Die Unilever-Aktie eignet sich deshalb für Investoren, die besonders von den Marken überzeugt sind und in eine kleine Wiederaufbau-Geschichte investieren wollen.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten keine Aktien von Unilever.