.avif)

.avif)

Veeva Aktienanalyse

.webp)

Einleitung

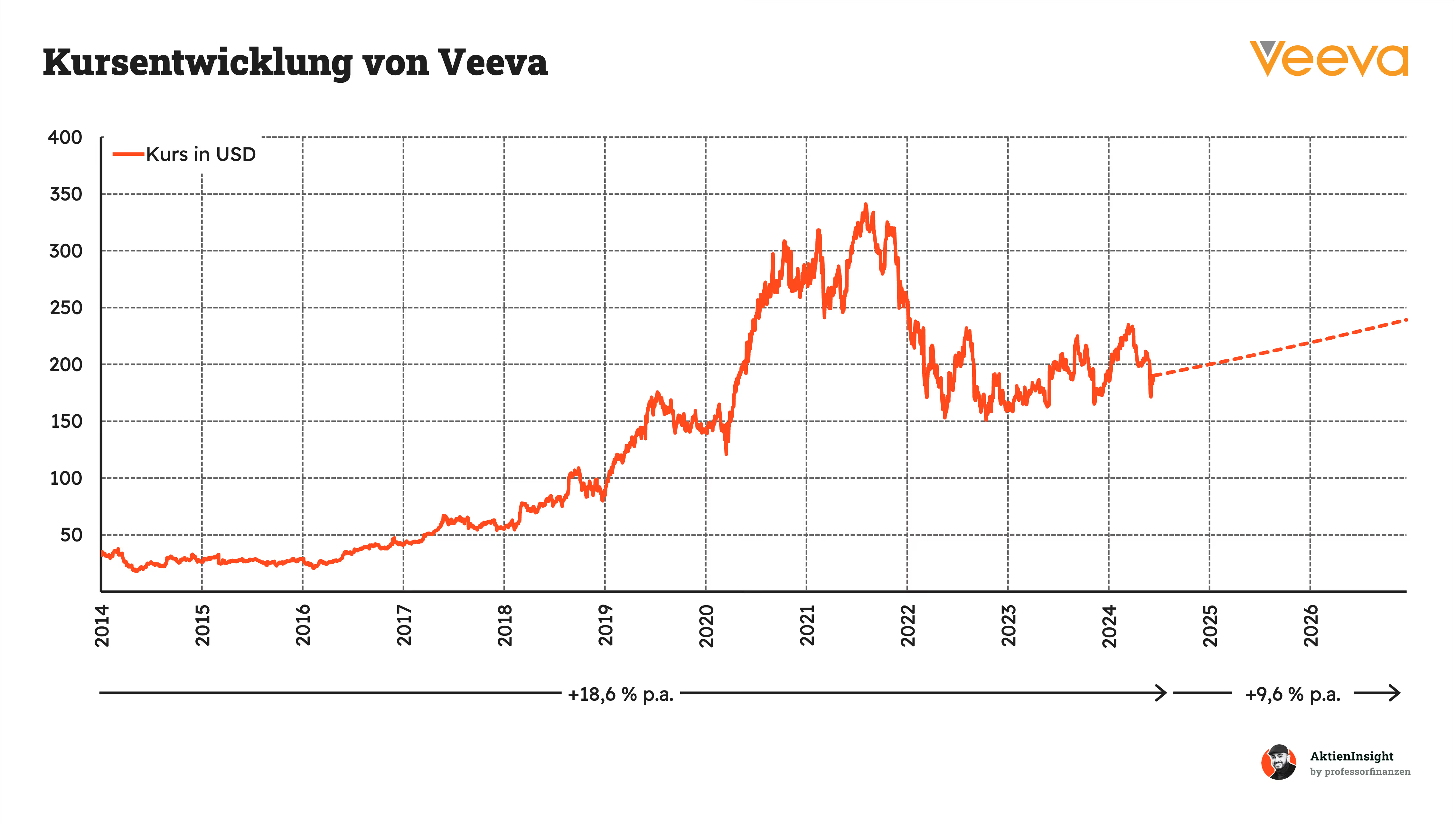

Veeva ist eine Wachstumsmaschine in der Gesundheitsbranche. Der Umsatz ist in den letzten 10 Jahren um über 27% pro Jahr gewachsen. Kein anderes Unternehmen in der Branche hat einen solchen Lauf hingelegt wie das von Ex-Salesforce-Mitarbeiter Peter Gassner. Er hatte 2007 den richtigen Riecher.

Veeva konzentriert sich auf Cloud-Lösungen für die Gesundheitsbranche. Daraus entsteht ein riesiger Markt. Denn Gesundheitsunternehmen sind stark reguliert und brauchen besonders individuelle Software-Lösungen für ihre Prozesse. Ein Bereich, in den Salesforce bis dahin nie so dezidiert eingestiegen ist – sehr zum Vorteil von Veeva.

Allerdings wird der Markt immer härter umkämpft. Seitdem Veeva gezeigt hat, welches Potenzial in dieser Industrie-Cloud steckt, werden auch andere Unternehmen zunehmend darauf aufmerksam. Eben auch Gassners ehemaliger Arbeitgeber Salesforce. Dieser geht nämlich 2025 mit einem Konkurrenzprodukt an den Markt.

Die Aktie ist 50 % vom Allzeithoch entfernt. Könnte also jetzt die Gelegenheit sein, sich die Aktie ins Depot zu legen? Wir haben es in dieser detaillierten Aktienanalyse herausgefunden. EXTRA: Wir haben mit einem Brancheninsider von Salesforce geredet, der nah an dem Konkurrenzprodukt für Veeva ist und uns spannende Einblicke geben konnte! Lies jetzt die Veeva-Aktienanalyse, um herauszufinden, ob man die Aktie gerade kaufen sollte oder nicht!

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der weltweite Biopharma- und Medizintechnik-Markt

4. Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Veeva DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Peter Gassner

Peter Gassner (59) ist seit der Gründung im Jahr 2007 der CEO von Veeva Systems. Mit seiner umfangreichen Erfahrung in der Software- und Technologiebranche hat er Veeva zu einem führenden Anbieter cloudbasierter Lösungen für die Life-Sciences-Branche gemacht.

Gassner begann seine Karriere bei IBM, wo er wertvolle technische und geschäftliche Kenntnisse erwarb. Später wechselte er zu PeopleSoft, einem führenden Anbieter von Unternehmenssoftware, und arbeitete dort in verschiedenen Führungspositionen. Vor der Gründung von Veeva Systems war er als Senior Vice President für Technologie bei Salesforce.com tätig, wo er maßgeblich an der Entwicklung der Salesforce-Plattform beteiligt war. Diese Stationen haben ihm umfassende Einblicke in die Softwarebranche und das Kundenmanagement verschafft, was sich als äußerst vorteilhaft für seine Rolle bei Veeva erwiesen hat.

Unter seiner Führung hat Veeva bedeutende Meilensteine erreicht, darunter der erfolgreiche Börsengang im Jahr 2013 und die Erweiterung des Produktportfolios um Lösungen wie Veeva Vault und Veeva Data Cloud. Gassners strategische Vision und sein Engagement für Innovation haben Veeva in eine starke Marktposition gebracht. Seine langjährige Erfahrung und seine Erfolge in der Branche deuten darauf hin, dass er hervorragend für die Rolle des CEO von Veeva Systems geeignet ist.

Vergütung

Gassner erhielt im Jahr 2023 ein Gesamtgehalt in Höhe von 421.000 Dollar. Das Gehalt beinhaltet weder Aktien, Optionen noch einen Geldbonus. Das ist ungewöhnlich, liegt aber womöglich daran, dass Gassner auch Gründer ist. Bei der Aktionärsstruktur lässt sich womöglich noch mehr darüber erfahren. Auch interessant: Jedes Vorstandsmitglied erhält das gleiche Gehalt von 421.000 Dollar.

Der Anteil des Gesamtgehaltes am operativen Gewinn ist vernachlässigbar klein.

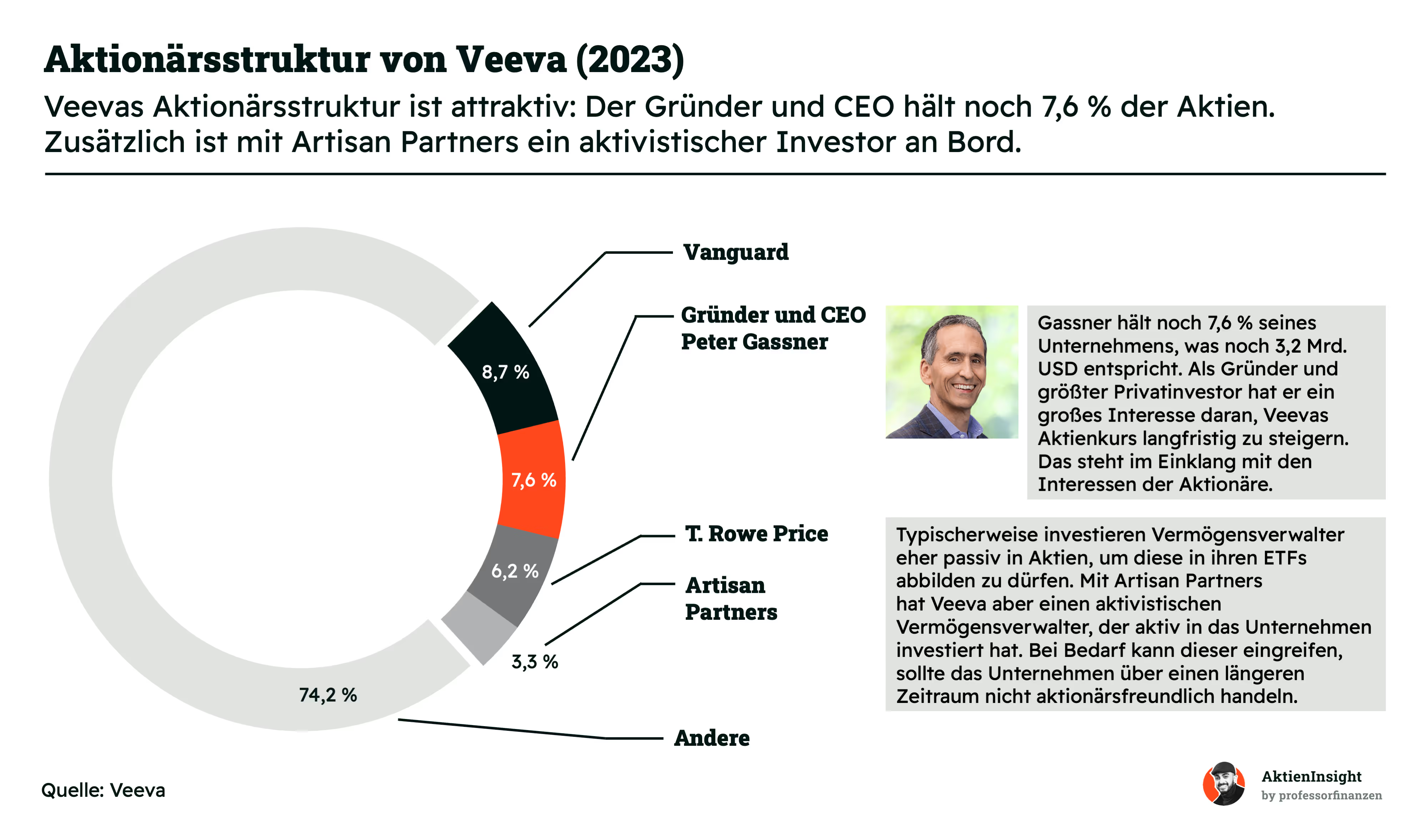

Aktionärsstruktur

Veeva hat zwei spannende Großaktionäre. Einmal den Gründer und CEO Gassner mit 7,6 % und Artisan Partners mit 3,3 %. Den Gründer und CEO so groß beteiligt zu sehen, ist für uns als Aktionäre ein gutes Zeichen. Es bedeutet, er glaubt immer noch an das Geschäftsmodell und hat nicht sein Geld schnellstmöglich herausgezogen. Artisan Partners ist ein aktiver Vermögensverwalter. Dass sie eine große Position besitzen, heißt, dass sie auch an das Geschäft glauben.

3. Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

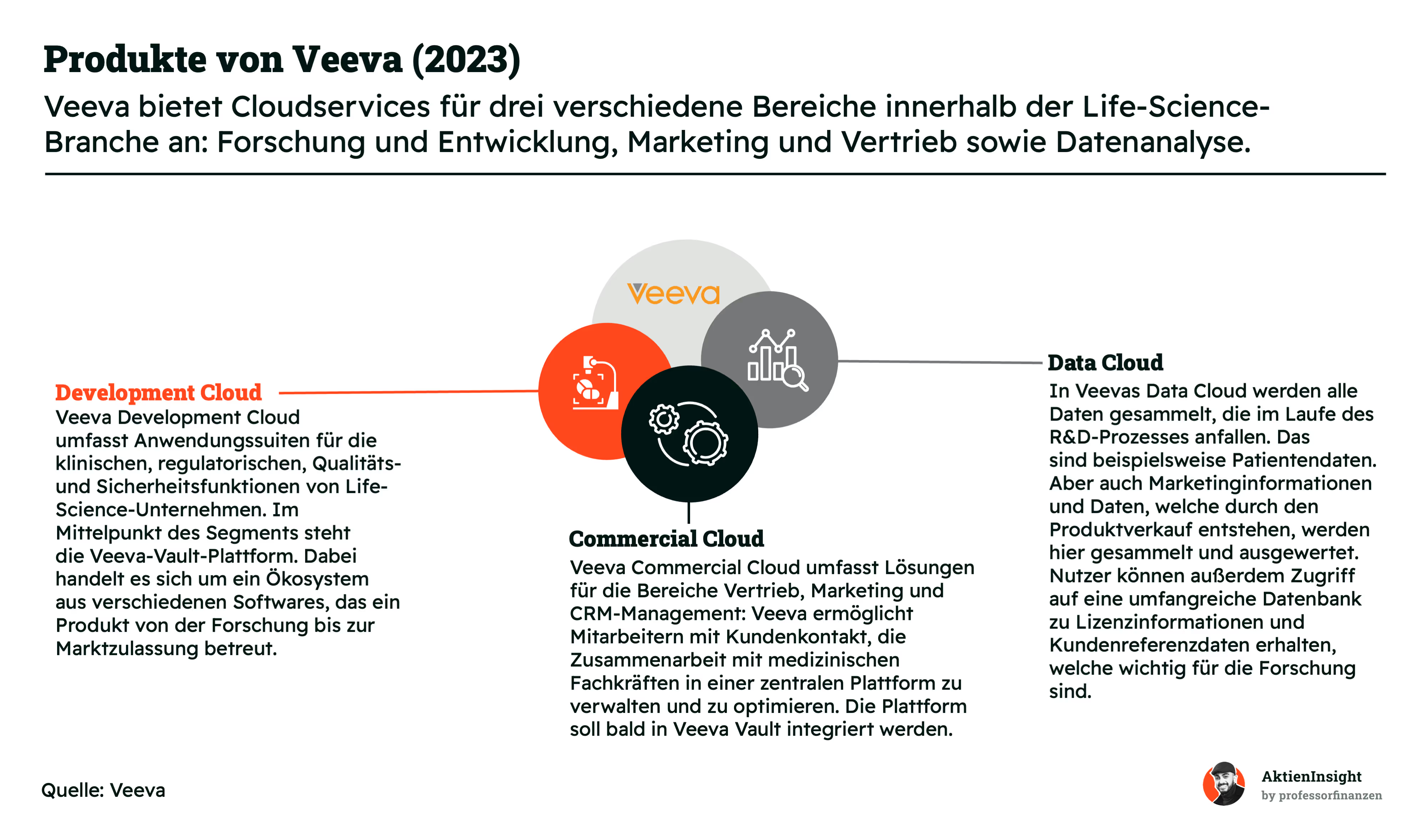

Veeva Systems bietet eine umfassende Palette an Cloud-Services, die speziell für die Life-Science-Branche entwickelt wurden. Diese Dienstleistungen decken verschiedene Bereiche ab, darunter Forschung und Entwicklung, Marketing und Vertrieb sowie Datenanalyse. Die Grafik weiter unten verdeutlicht die drei Hauptsegmente, in denen Veeva tätig ist: Development Cloud, Commercial Cloud und Data Cloud.

Die Development Cloud von Veeva umfasst eine Reihe von Anwendungssuiten, die klinische, regulatorische, Qualitäts- und Sicherheitsfunktionen für Life-Science-Unternehmen unterstützen. Im Zentrum dieses Segments steht die Veeva Vault-Plattform, ein Ökosystem aus verschiedenen Softwarelösungen, das Unternehmen von der Forschung bis zur Marktzulassung begleitet. Diese Plattform ermöglicht es den Unternehmen, die Effizienz und Compliance ihrer Entwicklungsprozesse erheblich zu steigern.

Der Commercial Cloud Bereich bietet Lösungen für Vertrieb, Marketing und CRM-Management. Mit den Werkzeugen der Veeva Commercial Cloud können Mitarbeiter den Kontakt zu Kunden optimieren und die Zusammenarbeit mit medizinischen Fachkräften auf einer zentralen Plattform effizient verwalten. Diese Plattform ist ebenfalls in die Veeva Vault integriert, was eine nahtlose Integration von kommerziellen und klinischen Daten ermöglicht.

In der Data Cloud werden alle Daten gesammelt, die im Laufe des Forschungs- und Entwicklungsprozesses anfallen. Dazu gehören Patientendaten sowie Marketinginformationen und Verkaufsdaten. Diese Daten werden gesammelt, analysiert und bereitgestellt, um die Forschung zu unterstützen und wertvolle Einblicke zu gewinnen. Nutzer der Data Cloud haben zudem Zugriff auf eine umfangreiche Datenbank mit Lizenzinformationen und Kundenreferenzen, was für die kontinuierliche Verbesserung und Validierung der Forschung essenziell ist.

Zusammenfassend lässt sich sagen, dass Veeva mit seinen spezialisierten Cloud-Lösungen Unternehmen in der Life-Science-Branche dabei unterstützt, ihre Forschung und Entwicklung, Marketing und Vertrieb sowie die Datenanalyse effizienter und sicherer zu gestalten. Die Integration dieser Bereiche in eine zentrale Plattform wie die Veeva Vault ermöglicht es, Prozesse zu optimieren und wertvolle Synergien zu nutzen.

3.2 Geschäftsmodell im Detail

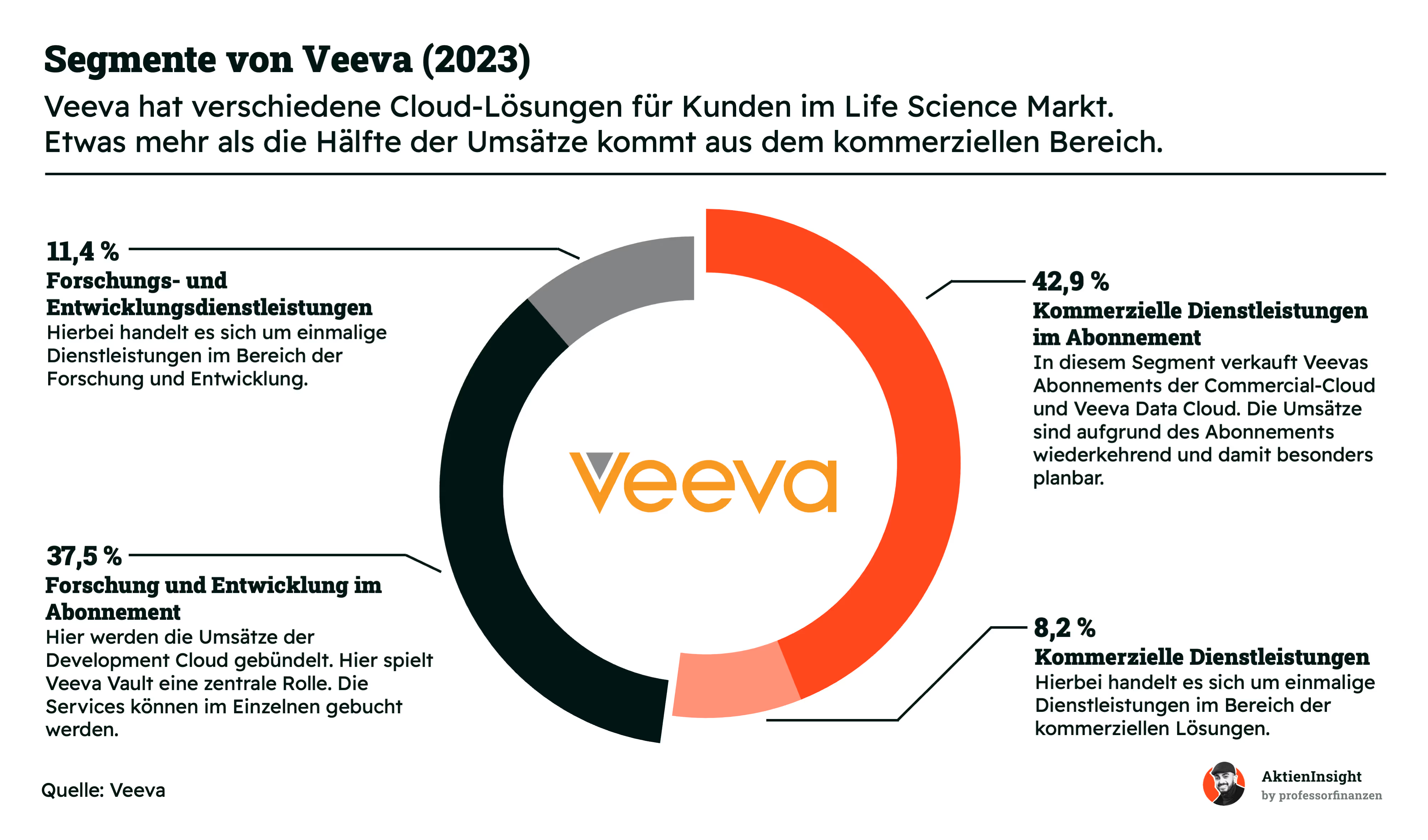

Veeva Systems’ Geschäftsmodell basiert auf verschiedenen Segmenten innerhalb der Life-Science-Branche, wobei ein signifikanter Teil der Umsätze durch Abonnementdienste generiert wird. Insgesamt macht Veeva 80,4 % des Umsatzes mit Abo-Dienstleistungen. Dieser Wert ist in den letzten Jahren deutlich gestiegen. 2012 noch lag der Wert bei 57 %.

Das größte Segment ist der Bereich der kommerziellen Dienstleistungen im Abonnement, der 42,9 % der Umsätze ausmacht. In diesem Segment bietet Veeva Abonnements für die Commercial Cloud und die Data Cloud an. Diese Abonnements sind besonders wertvoll, da sie wiederkehrende Umsätze garantieren und somit eine zuverlässige und planbare Einnahmequelle darstellen. Kunden profitieren von kontinuierlichen Updates und Support, was die langfristige Bindung an Veevas Lösungen stärkt.

Ein weiteres bedeutendes Segment sind die Forschung und Entwicklung im Abonnement, das 36,5 % der Umsätze beiträgt. Hierbei handelt es sich um wiederkehrende Einnahmen aus Abonnements der Development Cloud, die Veeva Vault beinhaltet. Diese Plattform bietet eine nahtlose Integration und Verwaltung von Daten und Prozessen im Forschungs- und Entwicklungsbereich, was für die Kunden eine hohe Effizienz und Compliance bedeutet.

Neben den Abonnementdiensten gibt es auch einmalige Dienstleistungen in den Bereichen Forschung und Entwicklung sowie kommerzielle Lösungen. Die Forschung und Entwicklungs-Dienstleistungen machen 11,4 % der Umsätze aus und umfassen einmalige, projektspezifische Aufgaben. Die kommerziellen Dienstleistungen tragen 8,2 % zum Umsatz bei und decken spezialisierte, einmalige kommerzielle Lösungen ab.

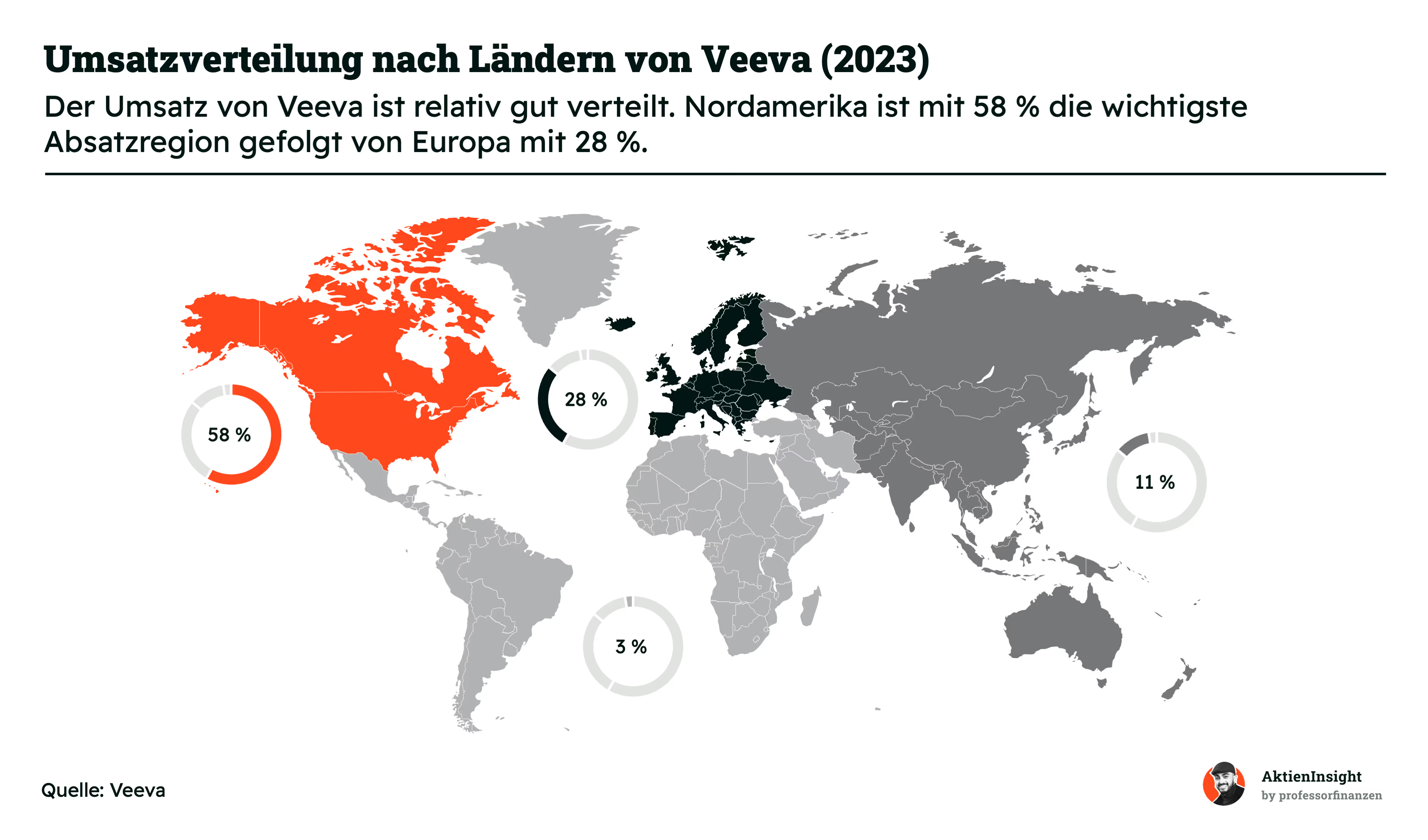

Die Umsatzverteilung von Veeva nach Ländern zeigt eine starke Fokussierung auf den nordamerikanischen Markt, der mit 58 % den größten Anteil der Umsätze ausmacht. Diese Dominanz ist nicht überraschend, da Nordamerika, insbesondere die USA, als globales Zentrum für die Life-Science-Industrie gilt. Hier befinden sich viele der weltweit führenden Pharma- und Biotechnologieunternehmen, die Veevas spezialisierte Cloud-Lösungen intensiv nutzen.

Europa folgt mit 28 % der Umsätze und stellt damit die zweitwichtigste Region für Veeva dar. Diese Verteilung unterstreicht die Bedeutung des europäischen Marktes, der ebenfalls eine starke Präsenz von Life-Science-Unternehmen aufweist und zunehmend digitale Lösungen zur Optimierung von Forschung, Entwicklung und kommerziellen Prozessen implementiert. Der geringere Umsatzanteil aus dem asiatisch-pazifischen Raum (11 %) und anderen Regionen (3 %) deutet darauf hin, dass hier noch erhebliche Wachstumspotenziale bestehen. Insgesamt zeigt die geografische Verteilung, dass Veeva gut positioniert ist, um von der globalen Nachfrage nach innovativen Cloud-Lösungen in der Life-Science-Branche zu profitieren.

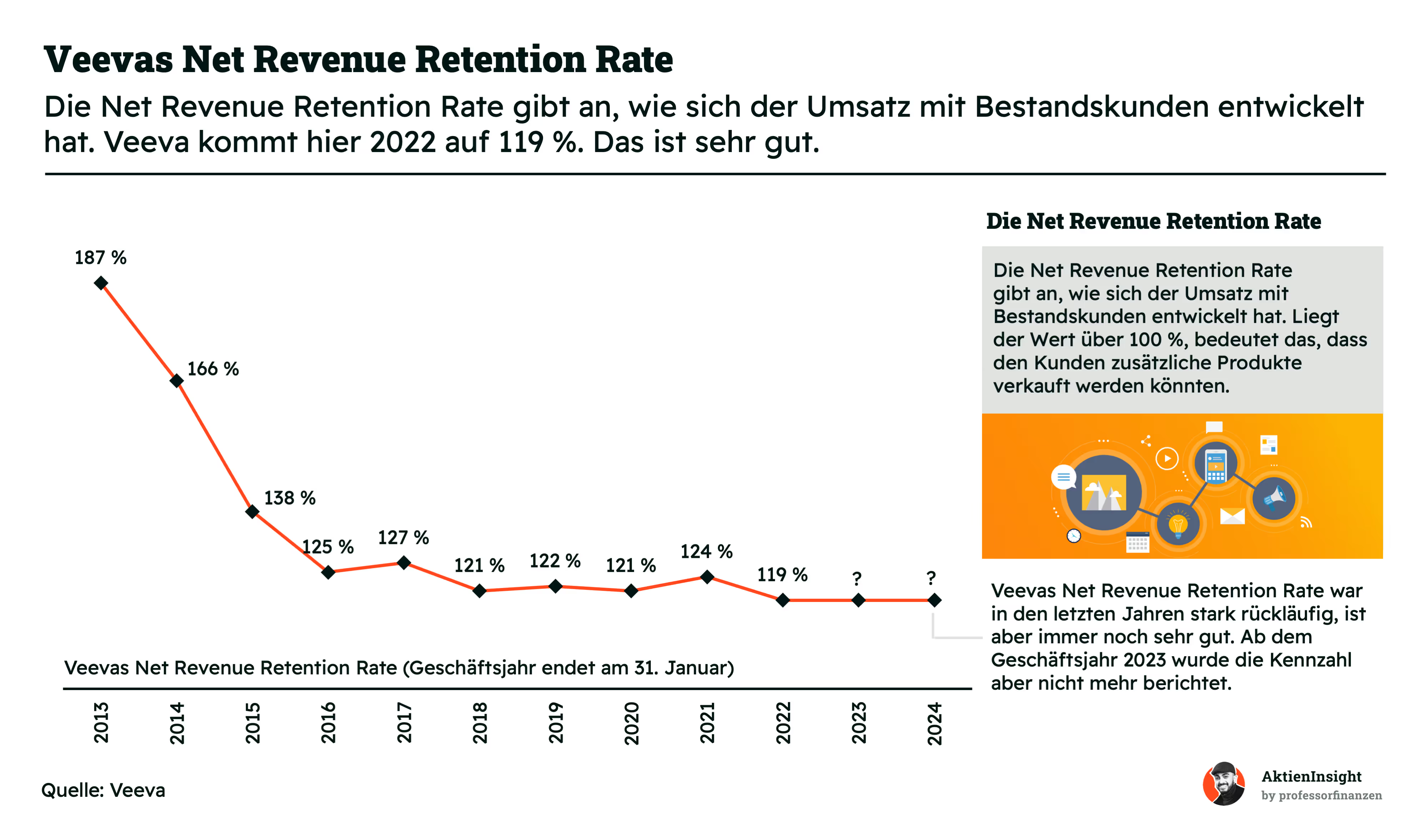

Die Net Revenue Retention Rate (NRR) ist ein entscheidender Indikator für das Umsatzwachstum mit bestehenden Kunden und ein Maßstab dafür, wie gut ein Unternehmen zusätzliche Produkte und Dienstleistungen an seine vorhandenen Kunden verkaufen kann. Für Veeva lag die NRR im Jahr 2022 bei 119 %, was bedeutet, dass Veeva mit bestehenden Kunden 19 % mehr Umsatz erzielt hat als im Vorjahr. Diese hohe Rate ist ein Zeichen für die starke Kundenbindung und das Vertrauen der Kunden in die Lösungen von Veeva. Sie zeigt, dass Kunden nicht nur bei Veeva bleiben, sondern auch bereit sind, mehr Produkte zu erwerben.

Es gab jedoch auch einen signifikanten Rückgang der NRR von 187 % im Jahr 2013 auf 119 % im Jahr 2022. Dieser Rückgang kann hauptsächlich auf die natürliche Marktsättigung zurückgeführt werden, da es schwieriger wurde, ähnliche Wachstumsraten aufrechtzuerhalten, nachdem viele Kunden bereits zahlreiche Veeva-Produkte integriert hatten. Zudem hat der zunehmende Wettbewerb im Bereich der Life-Science-Softwarelösungen zu einem stärkeren Druck auf Veeva geführt, wettbewerbsfähige Preise anzubieten und gleichzeitig innovative Produkte zu entwickeln.

Für die Zukunft könnte es für Veeva wichtig sein, innovative Produkte zu entwickeln und bestehende Angebote zu verbessern, um die NRR weiter zu stabilisieren oder sogar zu erhöhen. Die kontinuierliche Erweiterung des Produktportfolios und die Anpassung an die sich wandelnden Bedürfnisse der Kunden sind entscheidend, um langfristig erfolgreich zu bleiben. Investoren sollten die Entwicklung der NRR genau beobachten, da sie ein wichtiger Indikator für die finanzielle Gesundheit und das Wachstumspotenzial des Unternehmens ist.

Interessanterweise hat Veeva in den letzten zwei Jahren aufgehört, die Net Revenue Retention Rate zu berichten. Dies könnte mehrere Gründe haben. Zum einen könnte Veeva der Meinung sein, dass andere Metriken inzwischen wichtiger sind, um den Geschäftserfolg zu messen und zu kommunizieren. Das Unternehmen hat in seinen letzten Geschäftsberichten andere Kennzahlen wie das Wachstum der Abonnementerlöse und die Erweiterung seines Produktportfolios hervorgehoben.

TFC-Klausel

Allerdings glauben wir, dass vor allem ein wichtiger Punkt dafür gesorgt hat: die TFC-Klausel. Veeva hat Anfang 2023 damit begonnen, eine TFC-Klausel in die Vertragsstruktur zu integrieren. TFC bedeutet Termination for Convenience. Diese ermöglicht es dem Kunden, den Vertrag jederzeit ohne Angabe von Gründen zu kündigen. Bisher war das anders: Wenn Kunden einen 3-Jahres-Vertrag mit Veeva abgeschlossen haben, mussten sie zu Beginn bereits den gesamten Vertragswert zahlen. Jetzt werden die Zahlungen auf drei Jahre aufgeteilt.

Während dies laut Angaben des Managements keine Auswirkung auf die Kündigungsrate der Kunden hat, wirkt es sich aber auch auf den realisierten Umsatz von Veeva aus. Statt einer Einmalzahlung in einem Jahr teilt sich der Umsatz für Veeva auf drei Jahre auf. Das mindert zunächst die Net Revenue Retention auf dem Papier, obwohl der Umsatz, der mit dem Kunden erzielt wird, in der Summe gleich bleibt. Die TFC-Klausel wurde von Veeva letztlich eigeninitiativ eingeführt, um kundenfreundlicher zu sein.

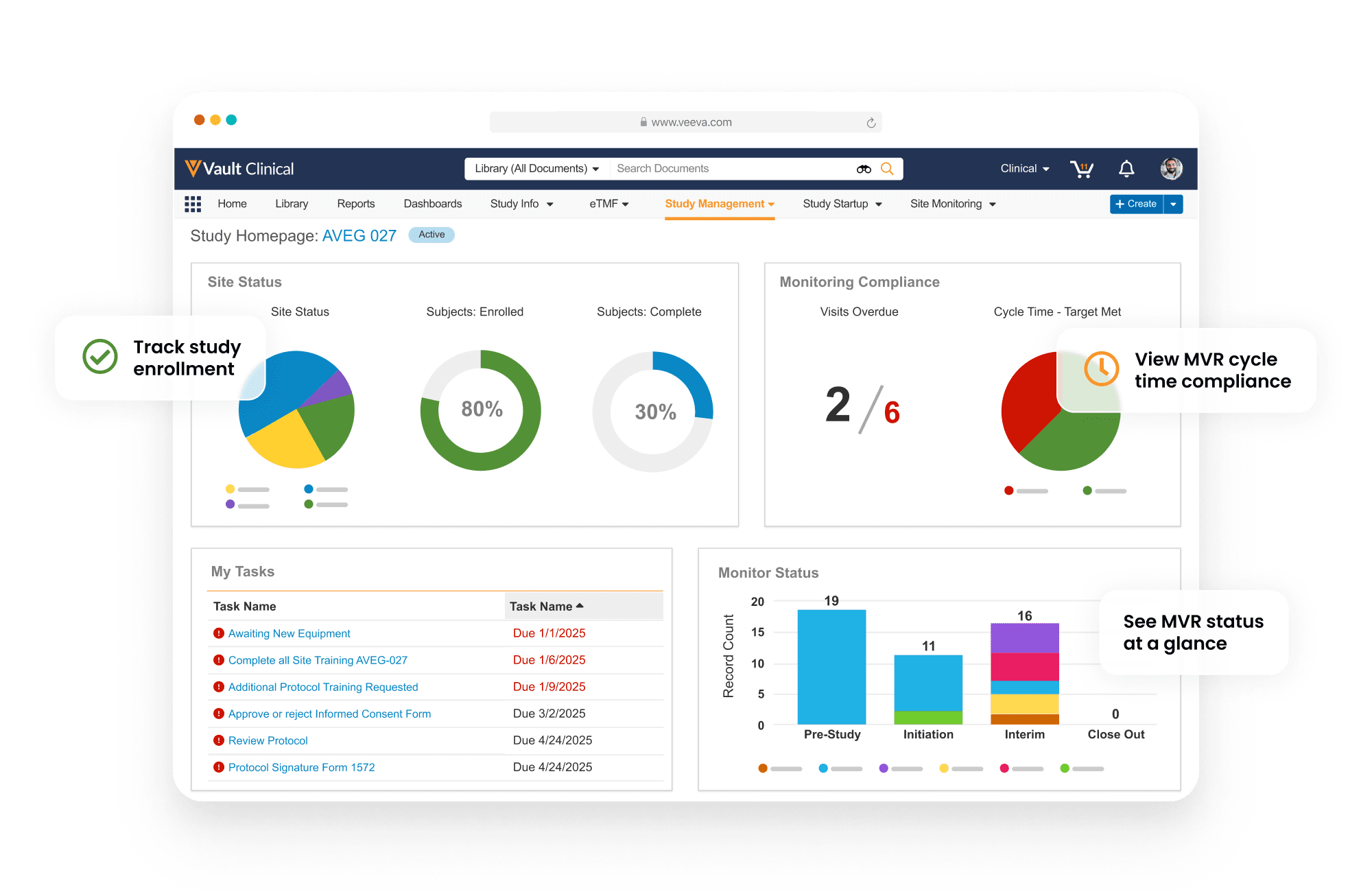

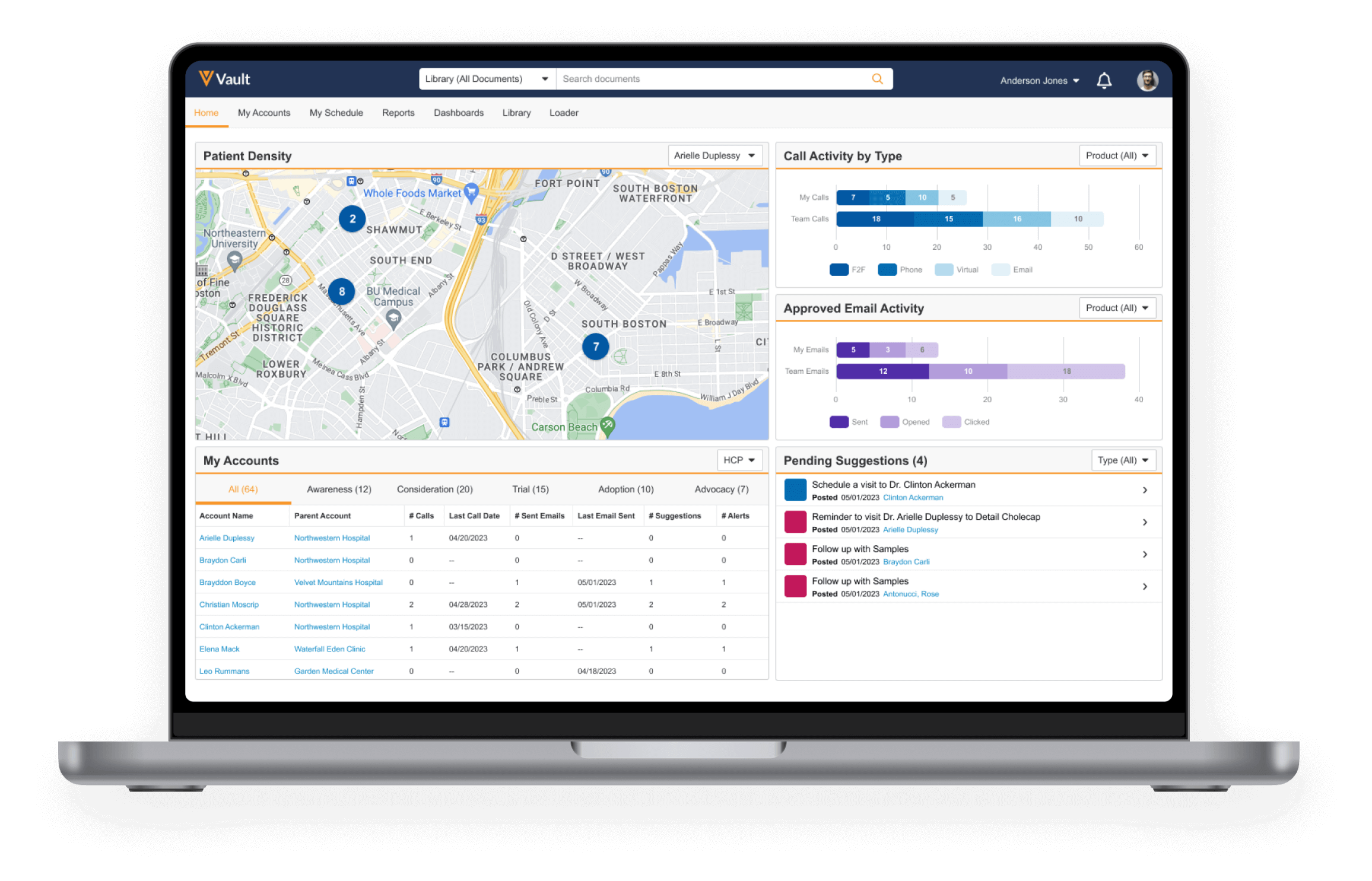

Die Veeva Vault Plattform ist das Herzstück der Produktangebote von Veeva und unterstützt die Entwicklung neuer Medikamente von der Produktidee bis zur Marktzulassung. Vault ist eine umfassende Cloud-basierte Lösung, die verschiedene Module integriert, um alle Aspekte der Medikamentenentwicklung zu unterstützen. Dazu gehören Clinical Operations, Regulatory Information Management (RIM), Quality Management und viele weitere. Jedes dieser Module ist darauf ausgelegt, spezifische Herausforderungen in der Life-Science-Industrie zu adressieren und Unternehmen dabei zu helfen, ihre Prozesse zu optimieren und regulatorische Anforderungen zu erfüllen.

Die Grafik unten verdeutlicht die verschiedenen Komponenten von Vault und deren Interaktion. Zum Beispiel ermöglicht Vault Clinical Operations das Management und die Finanzplanung klinischer Studien, während Vault RIM die Registrierung von Medikamenten vereinfacht. Vault Quality unterstützt Unternehmen dabei, die Qualität ihrer Prozesse und Produkte durch Mitarbeiterschulungen und Dokumentenprüfungen sicherzustellen. Diese Integration bietet einen erheblichen Mehrwert, da sie eine nahtlose Datenverwaltung und -analyse ermöglicht und so die Effizienz und Compliance erhöht.

Für Investoren ist es wichtig zu verstehen, wie die Veeva Vault Plattform den Kunden einen Wettbewerbsvorteil verschafft. Durch die Bereitstellung einer zentralen, integrierten Lösung hilft Veeva seinen Kunden, die Time-to-Market zu verkürzen und gleichzeitig die Qualität und Sicherheit ihrer Produkte zu gewährleisten. Diese Faktoren sind in der hochregulierten Life-Science-Branche von entscheidender Bedeutung und machen Veeva zu einem wertvollen Partner für Unternehmen in diesem Sektor. Die kontinuierliche Weiterentwicklung und Erweiterung der Vault Plattform wird entscheidend sein, um die Marktführerschaft von Veeva zu sichern und weiter auszubauen.

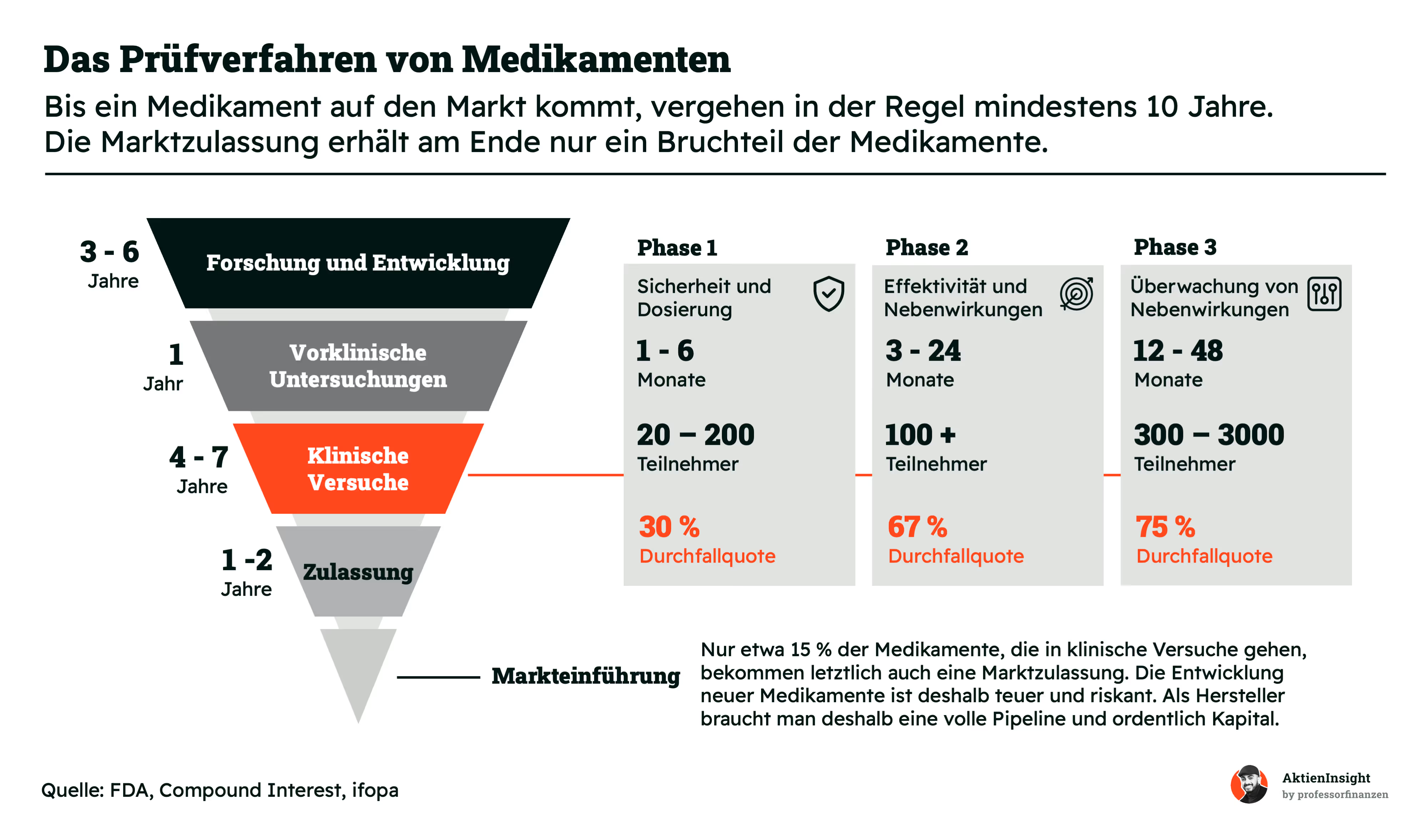

Das Prüfverfahren von Medikamenten ist ein komplexer und langwieriger Prozess, der typischerweise mindestens zehn Jahre dauert und mehrere Phasen umfasst. Diese Phasen beginnen mit der Forschung und Entwicklung, gefolgt von vorklinischen Untersuchungen, klinischen Versuchen und schließlich der Zulassung. In jeder Phase fallen umfangreiche Daten und Dokumentationen an, die sorgfältig verwaltet werden müssen. Hier zeigt sich die Stärke der Veeva Vault Plattform, die durch ihre integrierten Lösungen Unternehmen dabei unterstützt, diese Herausforderungen effizient zu bewältigen.

In der Phase 1, die die Sicherheit und Dosierung neuer Medikamente untersucht, besteht eine Durchfallquote von etwa 30 %. Diese Phase dauert in der Regel zwischen einem und sechs Monaten und umfasst 20 bis 200 Teilnehmer. In Phase 2 wird die Effektivität des Medikaments sowie dessen Nebenwirkungen überprüft. Diese Phase dauert drei bis 24 Monate und hat eine Durchfallquote von etwa 67 %. Die abschließende Phase 3, die 12 bis 48 Monate dauert, fokussiert sich auf die Überwachung von Nebenwirkungen und die Bestätigung der Wirksamkeit in größeren Patientengruppen von 300 bis 3.000 Teilnehmern, wobei die Durchfallquote bei etwa 75 % liegt.

Durch die Digitalisierung und Automatisierung dieser Prozesse können Unternehmen die Effizienz steigern, die Compliance sicherstellen und die Time-to-Market verkürzen. Veeva Vault ermöglicht es, alle Daten und Dokumentationen zentral zu verwalten, was letztlich die Erfolgschancen auf eine erfolgreiche Marktzulassung erhöht. Dies unterstreicht die Bedeutung und den Mehrwert der Veeva Vault Plattform im komplexen Prozess der Medikamentenentwicklung.

Interview: Salesforce-Mitarbeiter

Im Rahmen unserer Analyse konnten wir ein Interview mit einem hochrangigen Salesforce-Mitarbeiter aus dem Business Value Team im Bereich Health & Life Sciences führen. Wir konnten so erfahren, dass Salesforce nächstes Jahr ein Konkurrenzprodukt zu Veeva an den Markt bringen wird. Dabei haben uns vor allem die folgenden Fragestellungen interessiert:

1. Wie wichtig ist das Thema Life-Science-Cloud für Salesforce? Salesforce geht als CRM-Software-Anbieter aktuell den Weg, spezifische Industrie-Clouds aufzubauen. Unter anderem für den Bereich Life-Science. Das Thema Industrie-Cloud ist nach dem Thema KI aktuell das zweitwichtigste für Salesforce.

2. Welche Vorteile soll das Salesforce-Produkt gegenüber dem von Veeva bieten? Veeva ist ein extrem teurer Anbieter im Bereich Life-Science-Cloud. Salesforce ist zwar auch teuer, könnte aber gerade zu Beginn durch attraktivere Preise Veeva-Kunden von den eigenen Lösungen überzeugen. Außerdem nutzen viele Veeva-Kunden jetzt schon die Salesforce-Plattform und bekämen die Möglichkeit, alles aus einem Haus zu bekommen.

3. Wie hoch ist die Gefahr durch Salesforce für Veeva? Dadurch, dass Salesforce ein etablierter Anbieter von Cloud-Plattformen am Markt ist und aggressiver bepreisen kann, verstärkt sich der Wettbewerb für Veeva enorm. Andererseits wird Salesforce nicht mit dem Funktionsumfang an den Markt kommen, den Veeva aktuell schon bietet. Veeva muss also dringendst innovativ bleiben, um ihren First-Mover-Advantage nicht zu verlieren.

4. Wo liegen die großen Risiken und Chancen für Veeva? Veeva befindet sich in einer Nische, die sie sehr stark ausgefüllt haben. Allerdings wird Veeva in dieser Nische nicht für immer weiter wachsen können und muss sich dann aus dieser Nische herausbewegen. Unser Interviewpartner sieht darin eine große Chance. Beispielsweise mit dem Produkt in ähnlich regulierte Bereiche zu gehen. Dort, wo die Strukturen und Kunden ähnlich sind. Allerdings ist das ein schwieriger und teurer Schritt.

5. Wie stark ist die Kundenbindung der Produkte? Gerade im Bereich der Cloud-Infrastruktur wechseln Kunden wirklich nur dann, wenn eine große Unzufriedenheit mit dem aktuellen Produkt besteht. Kunden von einem bestehenden Anbieter wegzulocken, ist daher unglaublich schwierig. Viele Unternehmen arbeiten jahrelang mit einer schlechten IT-Infrastruktur, bevor sie wechseln.

Insgesamt sieht unser Interviewpartner die Zukunft von Veeva durch Salesforce als durchaus gefährdet an. Allerdings arbeitet er eben auch für das Konkurrenzunternehmen und hat somit nur eine eingeschränkt objektive Wahrnehmung.

Die angesprochenen Punkte sind dennoch wichtig. Denn sie zeigen auf die Schwachstellen und Risiken bei Veeva. Und die liegen vor allem in der enorm starken Konkurrenz und der Einschränkung durch die Nische, in der sich das Unternehmen befindet. Wir glauben dennoch, dass das Wachstum für Veeva noch nicht gänzlich ausgeschöpft ist. Die Ausbreitung mit weiteren Produkten bei bestehenden Kunden wird zwar wohl nicht mehr für Wachstum von über 20% pro Jahr liegen, wohl aber im zweistelligen Bereich.

Veevas Wachstumsstrategie

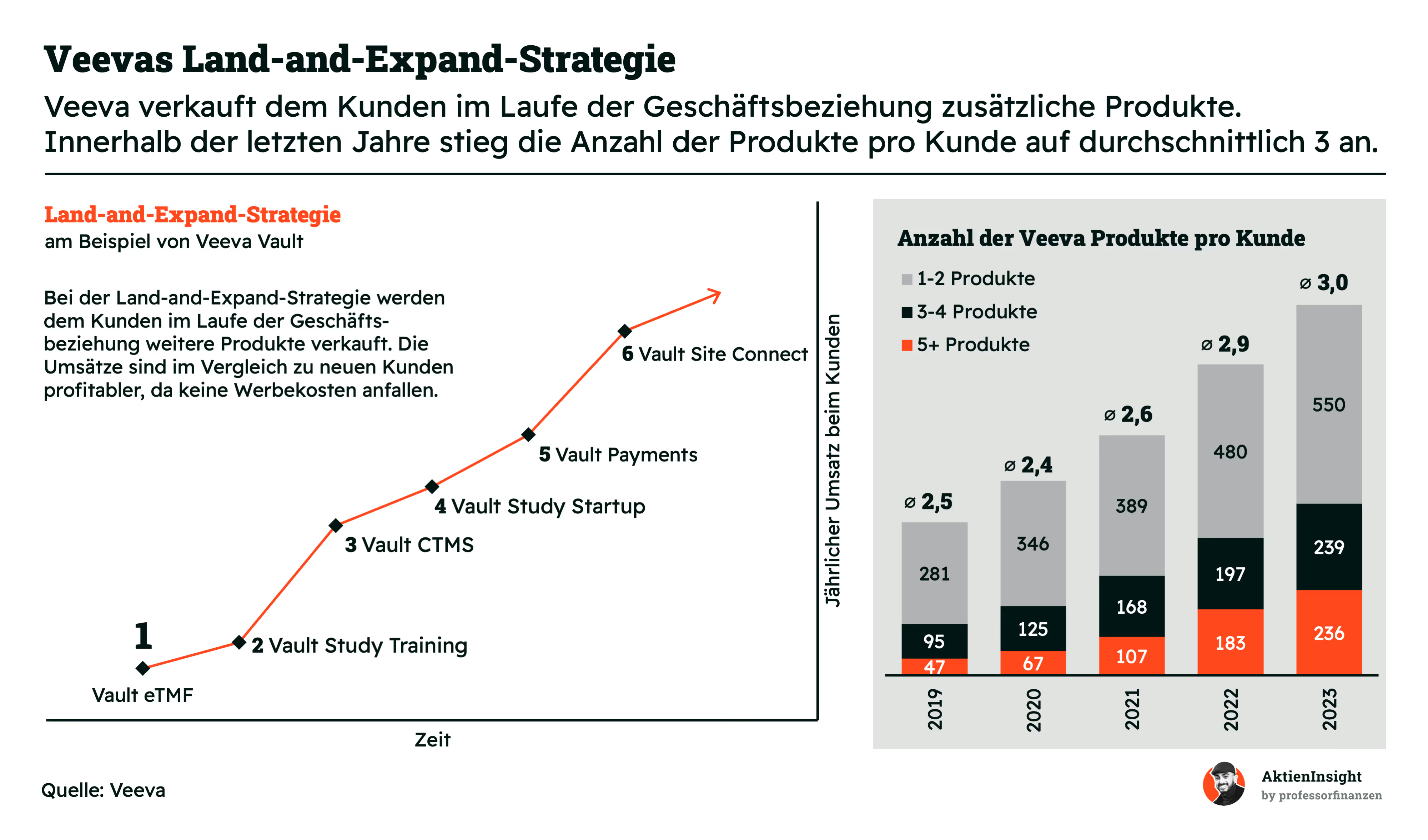

Welche Wachstumsmöglichkeiten hat Veeva aber nun? Veeva hat 1.388 Kunden. Die Anzahl wächst weiter, aber nicht mehr so stark, dafür aber die Anzahl der Produkte pro Kunde, wie wir weiter oben schon gesehen haben. In den vergangenen 5 Jahren lag das Wachstum bei über 17 % pro Jahr. Das schaffen sie in Zukunft vermutlich nicht mehr. Sie müssen mehr Umsatz pro Kunde erzeugen. Dafür nutzen sie die Land-and-Expand-Strategie.

Die Land-and-Expand-Strategie ist eine zentrale Komponente des Geschäftsmodells von Veeva und zielt darauf ab, den Wert pro Kunde im Laufe der Zeit zu maximieren. Diese Strategie beginnt damit, dass Veeva einen neuen Kunden mit einem einzelnen Produkt oder einer Dienstleistung gewinnt (Land). Im Laufe der Geschäftsbeziehung wird dem Kunden dann eine zunehmende Anzahl weiterer Produkte und Dienstleistungen angeboten (Expand). Diese Methode ist besonders effektiv, da sie auf bestehenden Beziehungen aufbaut und zusätzliche Verkaufskosten minimiert.

Seit 2019 ist die durchschnittliche Anzahl der Veeva-Produkte pro Kunde stetig gestiegen, von 2,5 auf durchschnittlich 3,0 Produkte im Jahr 2023. Dies deutet darauf hin, dass Veeva seine Kundenbasis erfolgreich erweitert und vertieft hat. Ein Schlüssel zu diesem Erfolg sind die hohe Qualität und der Mehrwert der angebotenen Produkte, die es Veeva ermöglichen, zusätzliche Produkte zu verkaufen, ohne dass erhebliche Werbe- und Marketingkosten anfallen.

Für Investoren ist die Land-and-Expand-Strategie ein positives Signal, da sie zeigt, dass Veeva in der Lage ist, den Lifetime Value (LTV) seiner Kunden kontinuierlich zu steigern. Dies führt zu stabilen und wachsenden Einnahmen, da bestehende Kunden im Laufe der Zeit mehr Produkte kaufen und somit der Umsatz pro Kunde steigt. Die Fähigkeit, bestehende Kundenbeziehungen zu nutzen und zu erweitern, ist ein wesentlicher Faktor für das nachhaltige Wachstum von Veeva. Investoren sollten daher die Entwicklungen in diesem Bereich genau beobachten, um das zukünftige Umsatzpotenzial des Unternehmens einschätzen zu können.

Fazit

Das Geschäftsmodell von Veeva zeichnet sich durch eine starke Kundenbindung und ein breites Angebot an spezialisierten Cloud-Lösungen für die Life-Science-Branche aus. Veeva hat mit seiner Veeva Vault Plattform ein umfassendes und integriertes System geschaffen, das Unternehmen von der Produktidee bis zur Marktzulassung unterstützt. Die hohe Net Revenue Retention Rate (NRR) von 119 % im Jahr 2022 belegt die Fähigkeit des Unternehmens, bestehende Kunden zu halten und zusätzliche Produkte zu verkaufen.

Die Land-and-Expand-Strategie hat sich als äußerst effektiv erwiesen, um den Umsatz pro Kunde kontinuierlich zu steigern und die Kundenbasis zu erweitern. Diese strategischen Ansätze haben Veeva zu einem führenden Anbieter in der Branche gemacht und sichern das nachhaltige Wachstum des Unternehmens.

Jedoch gibt es auch Herausforderungen und potenzielle Schwächen im Geschäftsmodell von Veeva. Der signifikante Rückgang der NRR seit 2013 zeigt, dass es schwieriger geworden ist, das Umsatzwachstum mit bestehenden Kunden aufrechtzuerhalten, was auf eine gewisse Marktsättigung und verstärkten Wettbewerb hinweist. Die Entscheidung, die NRR nicht mehr zu berichten, könnte bei Investoren Fragen zur Transparenz und zur zukünftigen Wachstumsstrategie aufwerfen.

Zudem hat die Covid-19-Pandemie die Prioritäten und Budgets der Kunden beeinflusst, was kurzfristig zu geringeren Investitionen in neue Technologien geführt hat. Trotz dieser Herausforderungen bleibt Veeva gut positioniert, um von der kontinuierlichen Nachfrage nach innovativen Cloud-Lösungen in der Life-Science-Branche zu profitieren und seine Marktführerschaft weiter auszubauen.

4. Branche

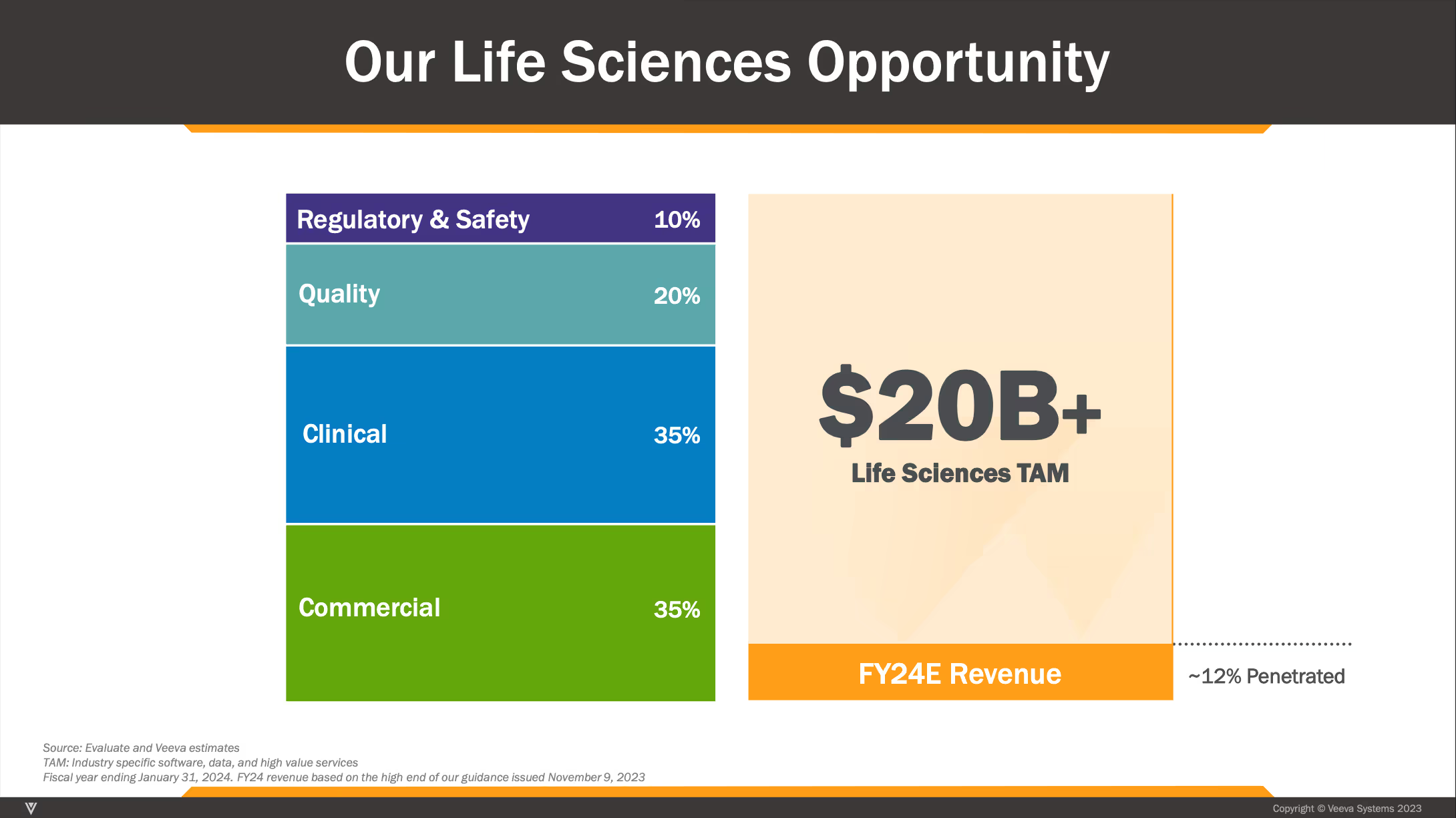

4.1 Der weltweite Biopharma- und Medizintechnik-Markt

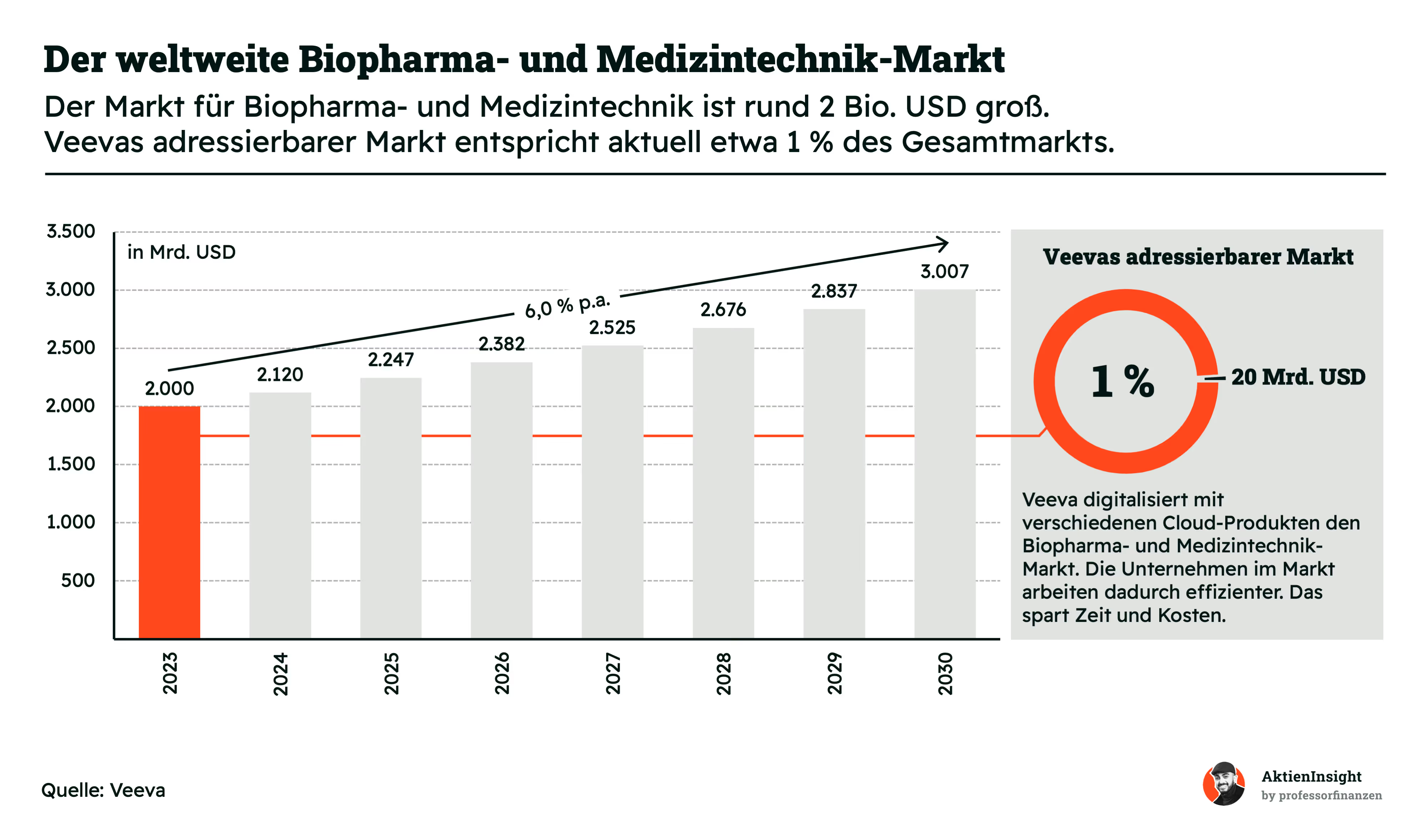

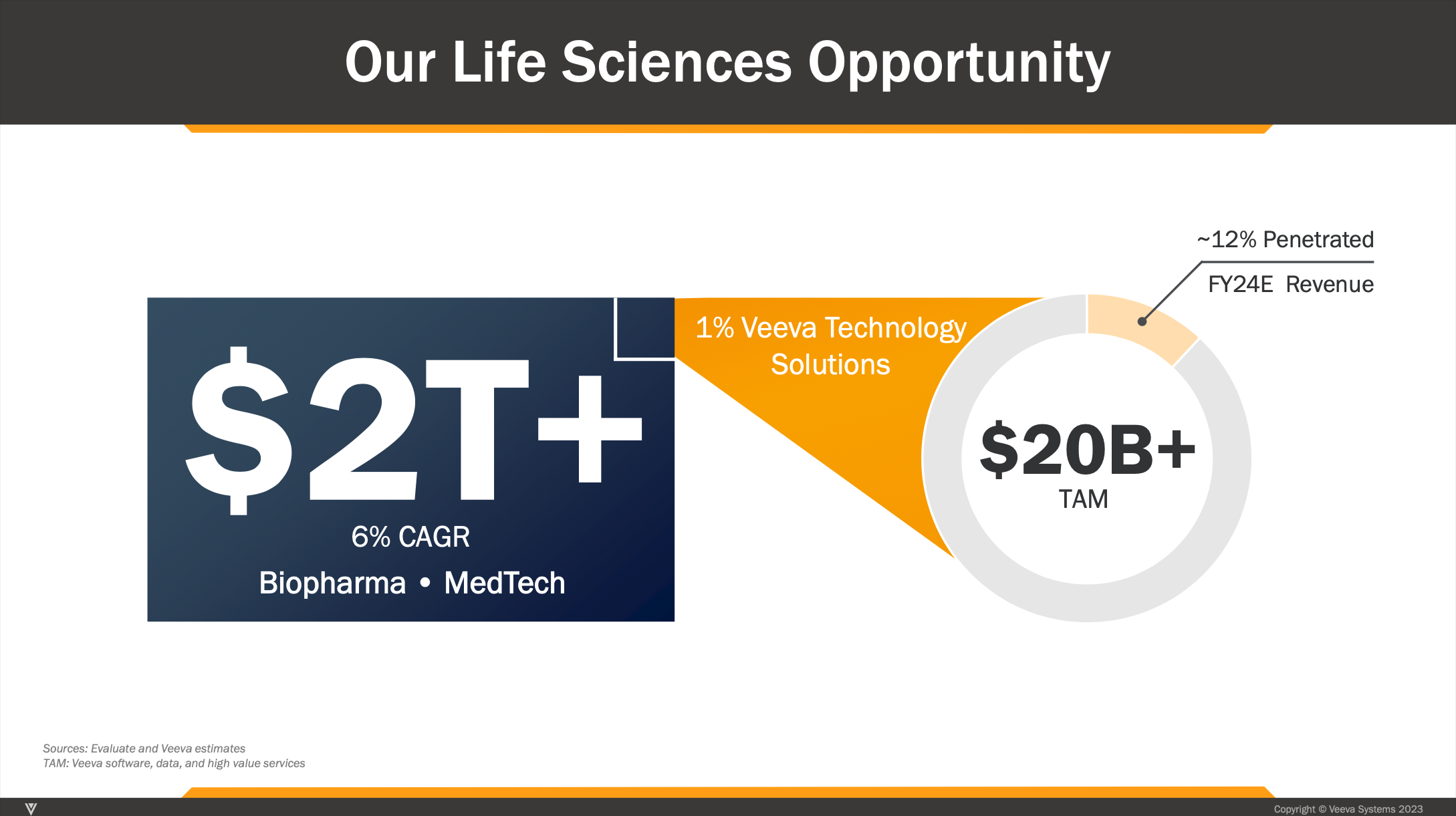

Der weltweite Markt für Biopharma- und Medizintechnik ist enorm und wird derzeit auf rund 2 Billionen USD geschätzt. Diese riesige Marktgröße bietet Unternehmen wie Veeva Systems erhebliche Wachstumschancen. Veevas adressierbarer Markt wird aktuell auf etwa 1 % des Gesamtmarktes geschätzt, was ungefähr 20 Milliarden USD entspricht. Dies zeigt das Potenzial, das Veeva durch die Digitalisierung und Bereitstellung von Cloud-Produkten für die Biopharma- und Medizintechnik-Branche hat. Unternehmen, die Veevas Lösungen nutzen, können effizienter arbeiten, was Zeit und Kosten spart.

Das prognostizierte jährliche Wachstum des Marktes liegt bei etwa 6 %, was auf eine kontinuierliche Nachfrage nach biopharmazeutischen und medizintechnischen Produkten hinweist. Dieses Wachstum wird durch Innovationen, steigende Gesundheitsausgaben und die zunehmende Alterung der Bevölkerung angetrieben. Für Veeva bedeutet dies eine stetig wachsende Basis potenzieller Kunden, die ihre digitalen Lösungen benötigen, um in einem zunehmend wettbewerbsorientierten und regulierten Markt erfolgreich zu sein.

Die Positionierung von Veeva in diesem riesigen Marktsegment unterstreicht das langfristige Wachstumspotenzial des Unternehmens. Indem Veeva seine Marktpräsenz und sein Produktportfolio weiter ausbaut, kann es seinen Anteil am Gesamtmarkt erhöhen und zusätzliche Umsatzquellen erschließen. Investoren sollten die Entwicklung dieses Marktes und Veevas Position darin genau beobachten, um die zukünftigen Wachstumschancen des Unternehmens besser einschätzen zu können.

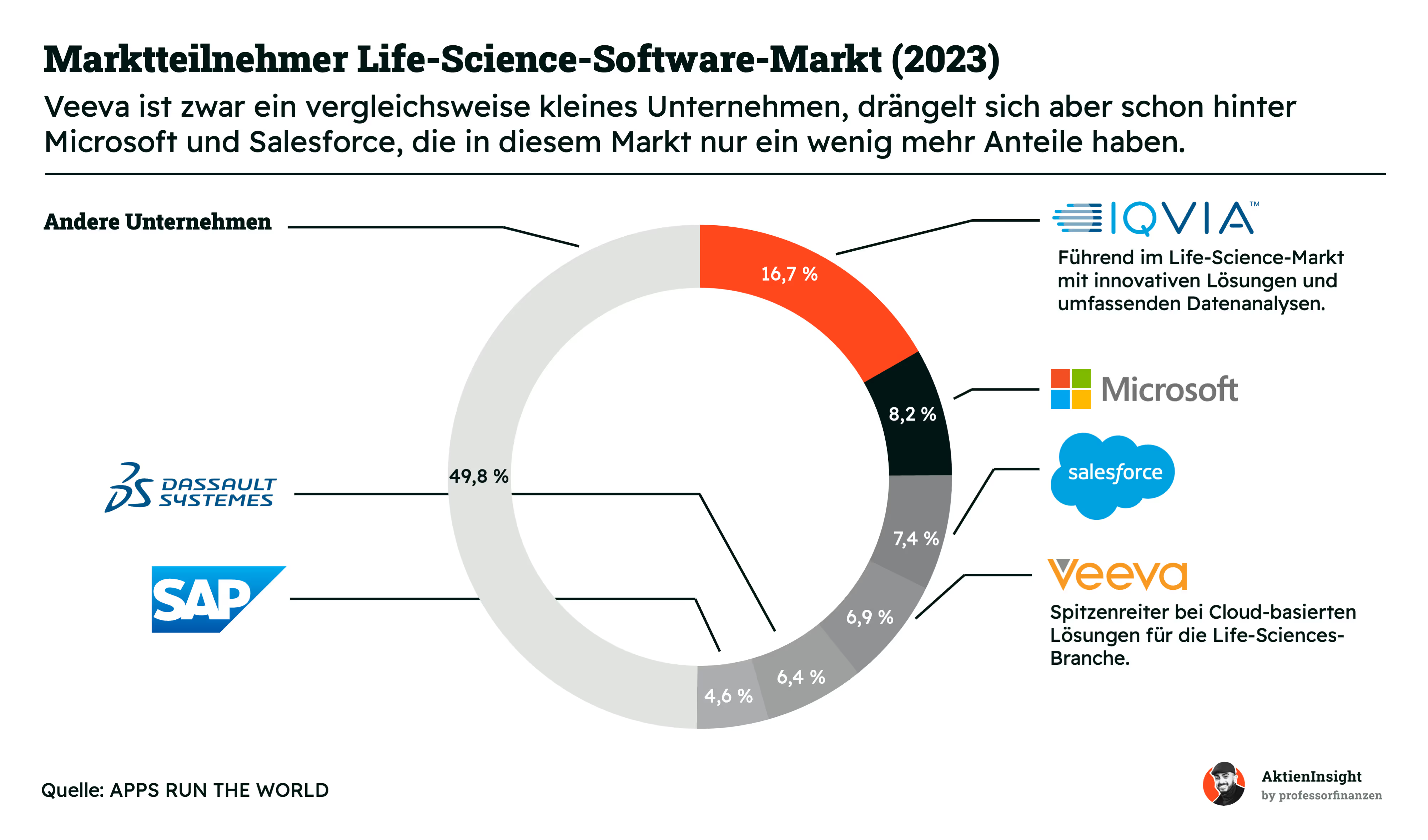

Der Life-Science-Software-Markt ist stark umkämpft, und Veeva Systems hat sich als bedeutender Akteur etabliert. Trotz seiner vergleichsweise kleineren Unternehmensgröße positioniert sich Veeva direkt hinter Branchengiganten wie Microsoft und Salesforce. Veeva hat es geschafft, sich mit seinen spezialisierten Cloud-Lösungen für die Life-Science-Branche einen Namen zu machen, und hält einen Marktanteil von 6,9 %.

IQVIA dominiert diesen Markt mit einem Anteil von 16,7 %, gefolgt von anderen großen Akteuren wie Microsoft und Salesforce. Diese Unternehmen bieten ebenfalls umfassende Softwarelösungen an, die darauf abzielen, die Effizienz und Produktivität in der Life-Science-Branche zu steigern. Der Wettbewerb in diesem Marktsegment ist intensiv, und Unternehmen müssen kontinuierlich innovativ sein und ihren Kunden Mehrwert bieten, um ihre Position zu halten und auszubauen.

Für Veeva bedeutet dies, dass sie sich weiterhin auf ihre Kernstärken konzentrieren und gleichzeitig neue Lösungen entwickeln müssen, um sich von der Konkurrenz abzuheben. Die Fähigkeit, sich in einem stark fragmentierten Markt zu behaupten und gleichzeitig kontinuierlich zu wachsen, spricht für die Innovationskraft und das starke Kundenbindungsmodell von Veeva. Investoren sollten die Wettbewerbslandschaft im Auge behalten, um die Marktstellung von Veeva und deren potenziellen Wachstumschancen besser zu verstehen.

4.3 Wettbewerbsvergleich

IQVIA Holdings

IQVIA ist ein führender Anbieter von Analytik-, Technologie- und Vertragsforschungsdienstleistungen für die Life-Sciences-Industrie. Das Unternehmen unterstützt Pharma- und Biotechnologieunternehmen bei der Optimierung ihrer klinischen Forschungs- und Entwicklungsprozesse durch den Einsatz von Big Data und fortschrittlicher Analytik. IQVIAs umfangreiche Datenbank und technologische Plattform ermöglichen es, Patienten schneller für klinische Studien zu rekrutieren und die Markteinführung neuer Medikamente zu beschleunigen.

Im Gegensatz zu Veeva Systems, das sich auf cloudbasierte Softwarelösungen für die Life-Sciences- und Pharmaindustrie konzentriert, bietet IQVIA eine breitere Palette von Dienstleistungen, die auch Analytik und Vertragsforschung umfassen. Dies spiegelt sich auch in den Finanzkennzahlen wider: IQVIA hat eine höhere Marktkapitalisierung von 38,8 Milliarden USD und einen Umsatz von 15 Milliarden USD im Jahr 2023. Dennoch zeigt IQVIA ein geringeres Umsatzwachstum über fünf und zehn Jahre im Vergleich zu Veeva.

Besonders gut sticht IQVIA bei der EV/Sales-Kennzahl für 2024 und 2025 hervor, die mit 2,40 und 2,25 die niedrigsten Werte im Vergleich zu den anderen Unternehmen aufweist, was auf eine günstigere Bewertung im Verhältnis zum Umsatz hinweist.

Salesforce

Salesforce ist ein weltweit führender Anbieter von Customer-Relationship-Management (CRM)-Software. Das Unternehmen bietet cloudbasierte Anwendungen für Sales, Service, Marketing und mehr, die Unternehmen helfen, ihre Kundenbeziehungen zu verwalten und zu verbessern. Salesforce ist bekannt für seine robuste Plattform und die Fähigkeit, große Datenmengen effizient zu verarbeiten und nutzbar zu machen.

Im Gegensatz zu Veeva Systems, das sich auf Softwarelösungen für die Life-Sciences-Industrie spezialisiert hat, deckt Salesforce ein breiteres Spektrum an Branchen ab. Mit einer Marktkapitalisierung von 224,6 Milliarden USD und einem Umsatz von 34,9 Milliarden USD im Jahr 2023 übertrifft Salesforce Veeva in diesen Bereichen deutlich. Salesforce zeigt auch ein starkes Wachstum, wenn auch nicht ganz auf dem Niveau von Veeva und bietet ebenfalls eine solide finanzielle Grundlage ohne Nettoschulden.

Salesforce zeigt eine starke Performance bei den absoluten Finanzzahlen wie Umsatz und EBIT. Sie beeindrucken mit einem EBIT von 5.999 Millionen USD und einer EBIT-Marge von 17,2 %.

Dassault Systèmes

Dassault Systèmes ist ein führender Anbieter von Softwarelösungen für 3D-Design, 3D-Digital-Mock-Up und Product Lifecycle Management (PLM). Das Unternehmen bietet eine breite Palette an Anwendungen für verschiedene Branchen, einschließlich Luft- und Raumfahrt, Automobilindustrie und Life Sciences. Mit seinen innovativen Lösungen hilft Dassault Systèmes Unternehmen, ihre Produkte und Prozesse zu verbessern und die Produktentwicklung zu beschleunigen.

Im Vergleich zu Veeva Systems, das sich auf die Life-Sciences-Industrie konzentriert, bedient Dassault Systèmes eine Vielzahl von Industrien. Dies zeigt sich auch in den Finanzkennzahlen: Dassault Systèmes hat eine Marktkapitalisierung von 48 Milliarden USD und einen Umsatz von 6,4 Milliarden USD im Jahr 2023.

Dassault Systèmes sticht besonders bei der EBIT-Marge 2023 mit 22,0 % hervor, was auf eine hohe Profitabilität hinweist, die von keinem anderen Unternehmen im Vergleich erreicht wird.

Veeva Systems Aktie im Vergleich

Veeva Systems sticht bei den Kennzahlen in mehreren Bereichen positiv hervor. Das Unternehmen verzeichnet das höchste Umsatzwachstum sowohl über 5 Jahre (22,3 %) als auch über 10 Jahre (27,4 %). Zudem weist Veeva eine starke EBIT-Marge von 18,2 % und keine Nettoschulden auf, was seine finanzielle Gesundheit unterstreicht.

Diese beeindruckenden Wachstumsraten und die solide Profitabilität machen Veeva Systems zu einer attraktiven Wahl für Investoren, die in den Bereich der Life-Sciences-Software investieren möchten. Angesichts dieser Kennzahlen könnte Veeva Systems die beste Wahl für ein Investment sein, da es ein starkes Wachstumspotenzial und eine solide finanzielle Basis bietet.

5. Kennzahlen

5.1 Umsatzentwicklung

Info: Das Geschäftsjahr von Veeva endet am 31. Januar. Wir haben die Zahlen aus einem Geschäftsjahr deshalb immer dem vorherigen Kalenderjahr zugeordnet.

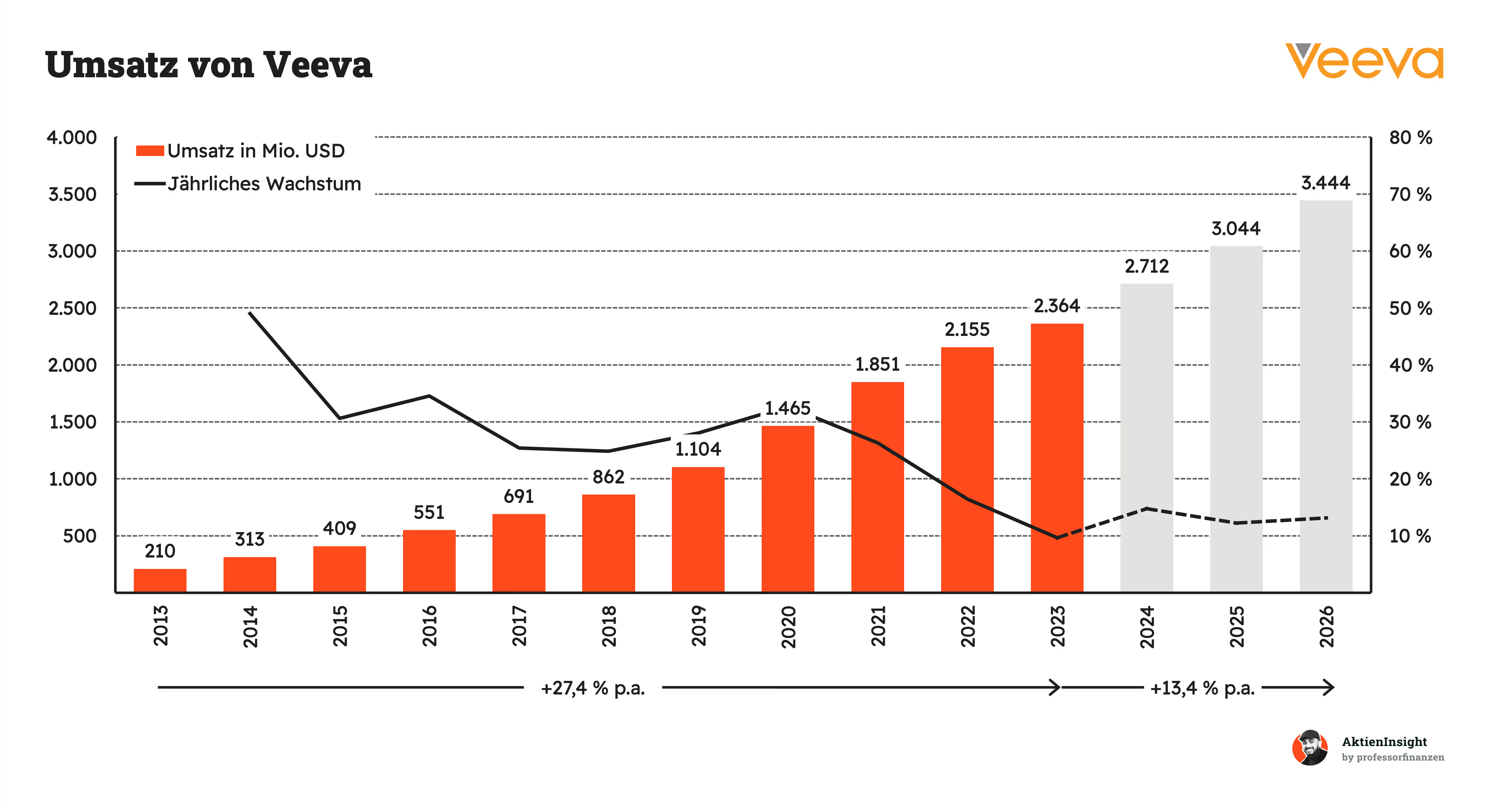

In den letzten 10 Jahren wuchs der Umsatz mit 27,4 % pro Jahr. Das ist extrem gut. Der Umsatz hat sich also in den letzten 10 Jahren mehr als verzehnfacht. Mittlerweile sinkt das Umsatzwachstum, wird aber für die nächsten Jahre immer noch bei über 10 % pro Jahr erwartet.

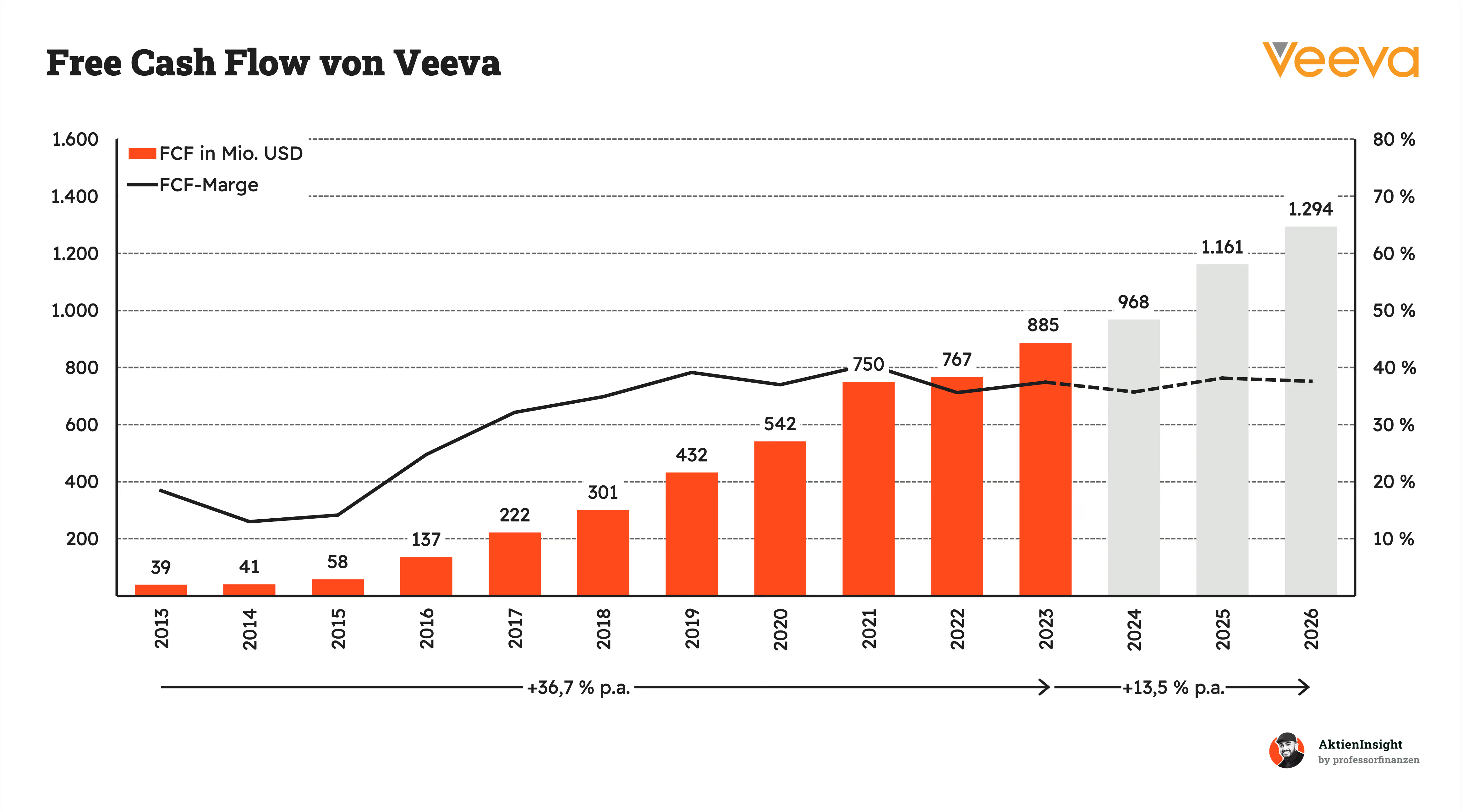

5.2 EBIT und Free Cash Flow

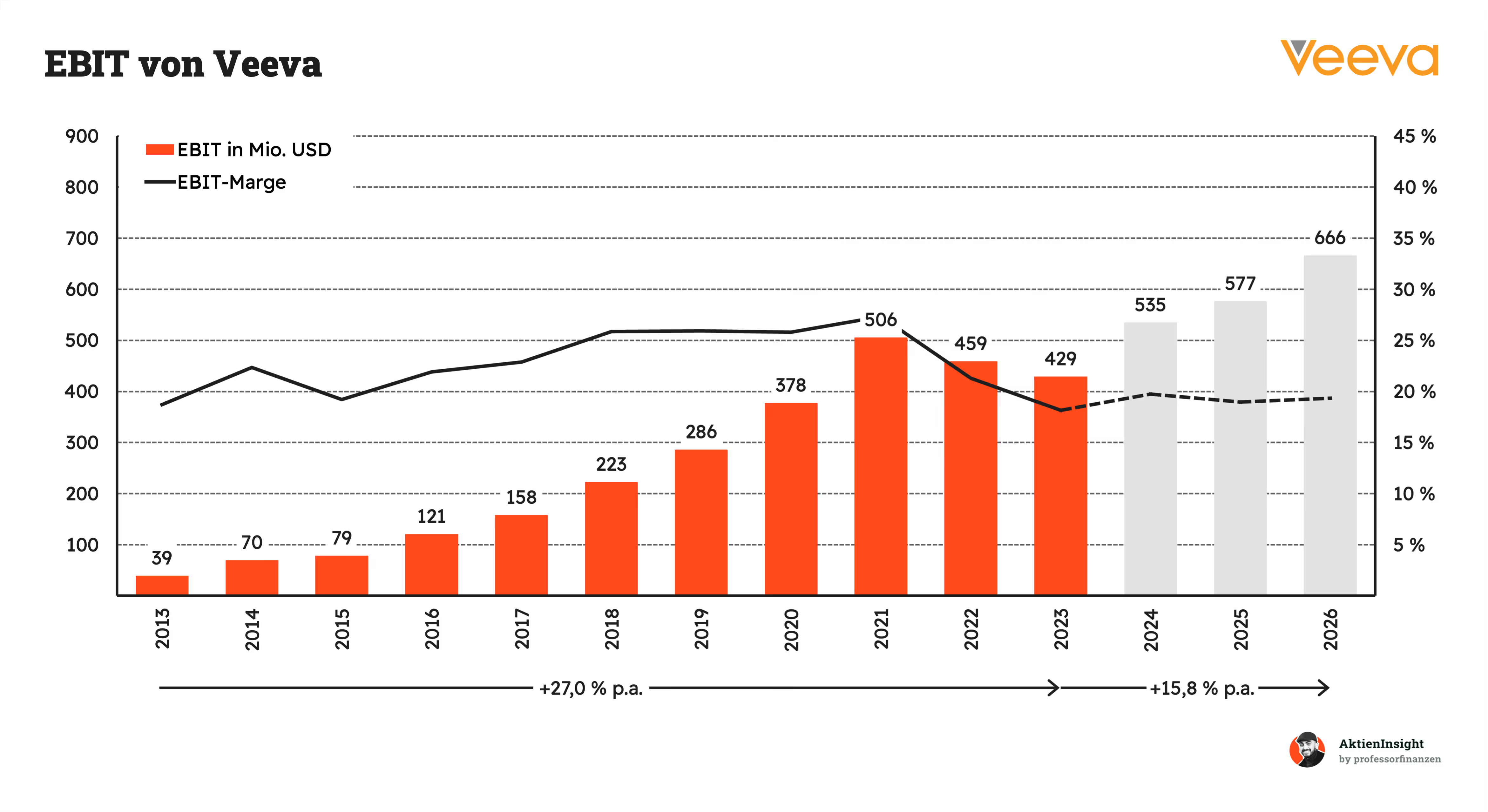

Der operative Gewinn wuchs in den letzten 10 Jahren mit durchschnittlich 27 % pro Jahr. In den letzten zwei Jahren ist die Marge leicht gesunken. Für die Zukunft erwartet man aber bei gleichbleibender, leicht steigender Marge ein Wachstum oberhalb des Umsatzwachstums.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow von Veeva ist besonders stabil in den letzten 10 Jahren gestiegen. Das ist besonders attraktiv bei so einem jungen Unternehmen, das noch viel investieren muss. Auch die Stabilität der Marge sollte man positiv hervorheben.

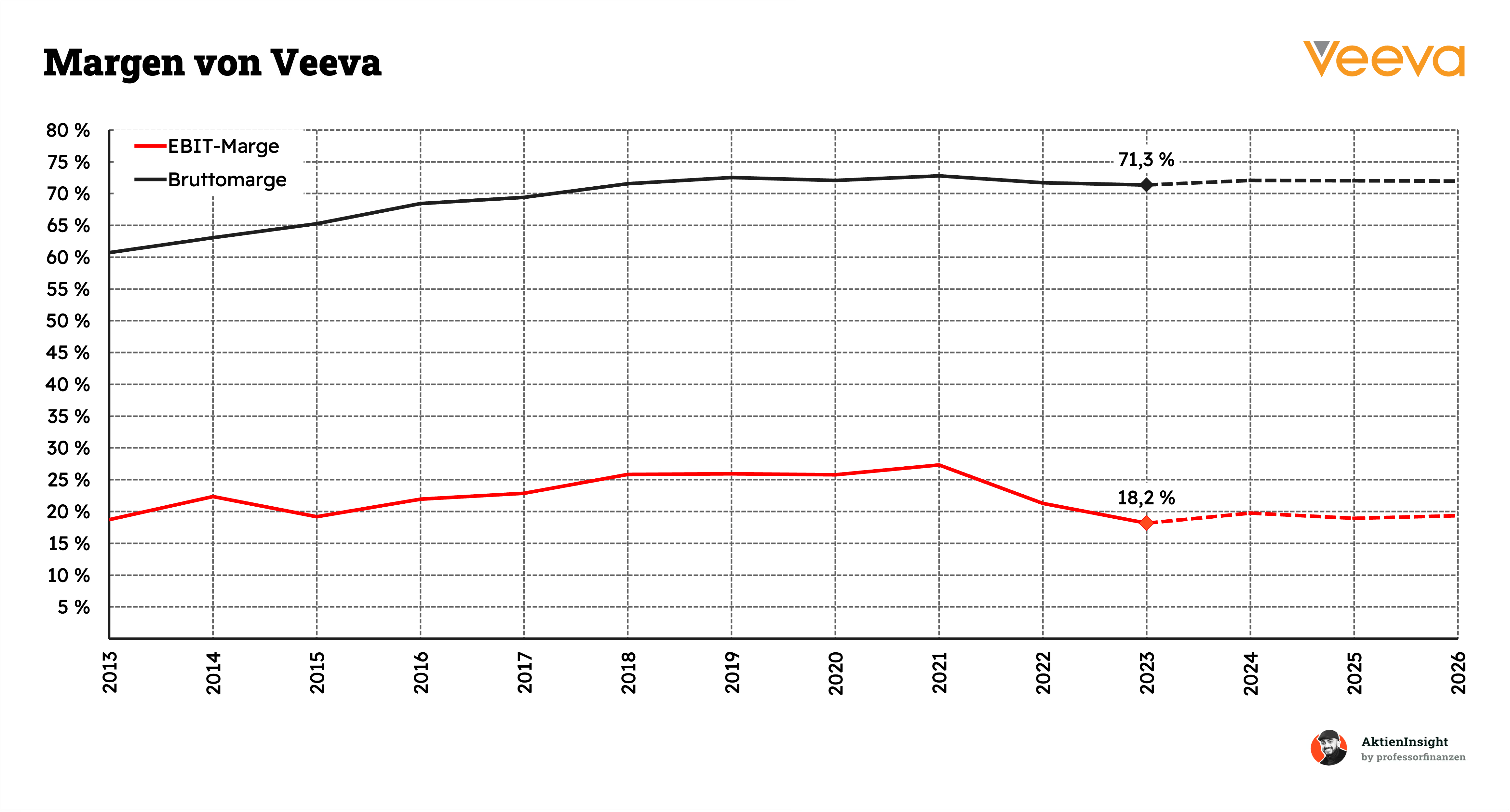

Veeva hat eine EBIT-Marge von 18,2 %. Das ist für ein Software-Unternehmen tatsächlich nicht sonderlich viel. Der Margenrückgang ist laut dem Management auf das TFC-Thema zurückzuführen. Veeva hat eingeführt, dass Kunden vorzeitig ihre Verträge kündigen können. Das hat die Marge in den letzten beiden Jahren belastet.

5.3 Dividende und Aktien

Veeva zahlt keine Dividende. Aktuell gibt es auch keine Pläne, in Zukunft eine zu zahlen. Der Cash-Flow wird zurzeit ausschließlich in das Wachstum des Unternehmens investiert. Das ist auch richtig und macht die Aktie aktuell vor allem für Wachstumsinvestoren interessant. Es ist aber nicht auszuschließen, dass Veeva in Zukunft zahlen wird. Das kann aber noch einige Jahre dauern.

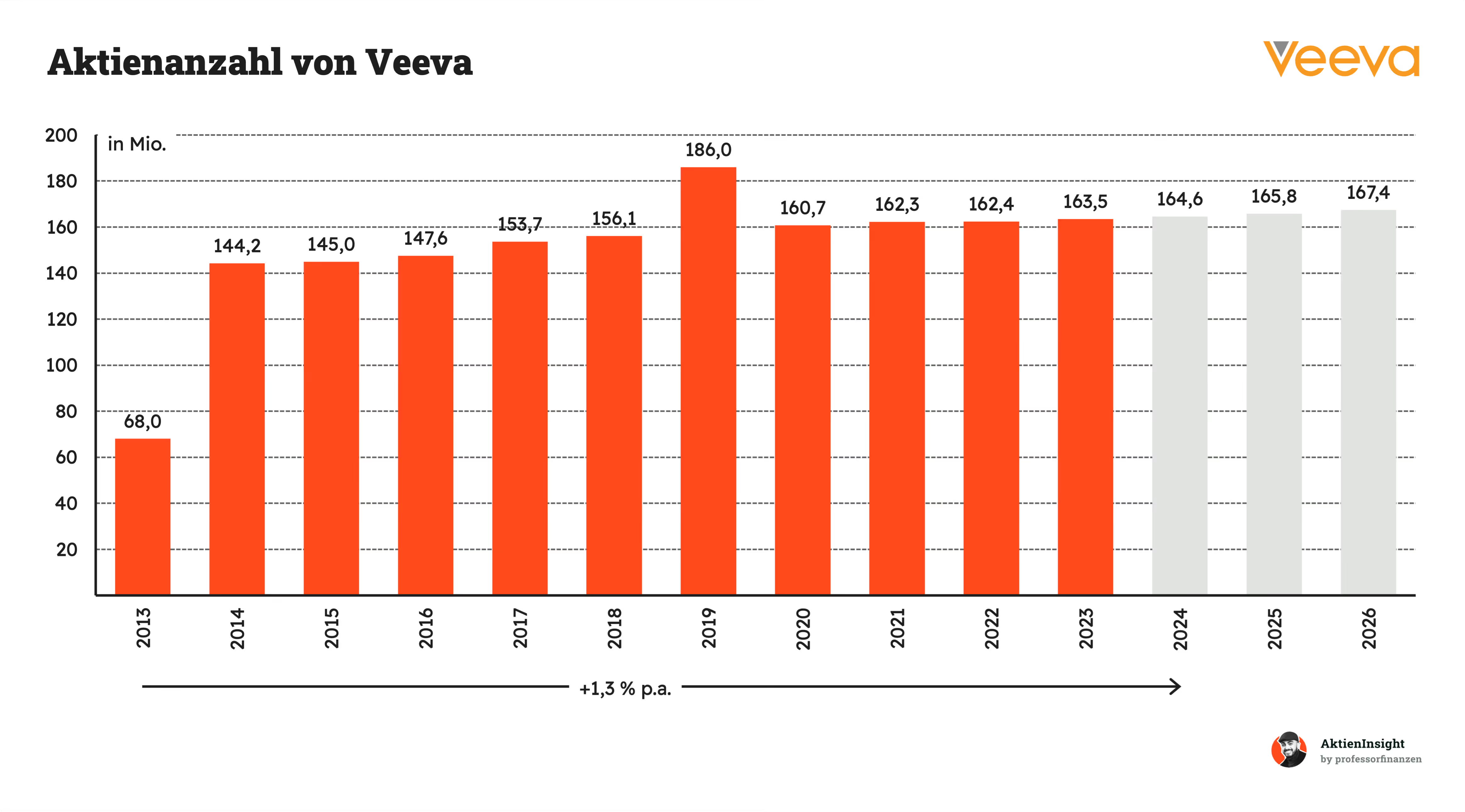

Die Anzahl der Aktien von Veeva ist seit 2014 um 1,3 % pro Jahr gestiegen. Das ist eine normale Erhöhung aufgrund von Aktienoptionen für Mitarbeiter. Das Thema Aktienrückkäufe bewerten wir genauso wie das Thema Dividende.

5.4 Bilanzanalyse

Nettoschulden

Veeva hat keine Nettoschulden. Im Gegenteil: Sie haben eine Nettoliquidität von etwa 4 Milliarden Dollar. Das ist enorm viel und entspricht fast dem 2-fachen Jahresumsatz.

Rating

Für Veeva gibt es kein Rating, weil sie keine zinstragenden Schulden aufnehmen.

Goodwill

Dieser entsteht, wenn ein Unternehmen ein anderes Unternehmen für einen Preis kauft, der höher ist als der Marktwert der erworbenen Vermögenswerte und Verbindlichkeiten. Im Grunde also heiße Luft in der Bilanz. Hier besteht das Risiko, dass der Wert in der Bilanz abgeschrieben werden muss, wenn ein gekauftes Unternehmen nicht die geplanten Ergebnisse erreicht.

Veevas Goodwill beträgt 440 Millionen Dollar. Das sind etwa 7,4 % des gesamten Vermögens. Also definitiv nicht überhöht und kein Grund zur Sorge.

Fazit

Die Bilanz ist sauber. Es gibt kaum etwas zu beanstanden. Der Goodwill ist gering und dass Veeva keine Schulden hat, nimmt die Angst vor Schwierigkeiten in schlechten Phasen.

6. Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

6.1 Chancen

Steigende Nachfrage nach Cloud-Lösungen im Gesundheitswesen. Der zunehmende Bedarf an effizienten und skalierbaren Cloud-basierten Lösungen im Gesundheitswesen, insbesondere im Bereich Life Sciences, kann das Wachstum von Veeva beschleunigen.

Expansion in neue Märkte und Branchen. Veeva kann durch die Erschließung neuer Märkte wie beispielsweise der Kosmetik- oder Chemiebranche sowie durch die Erweiterung seines Produktportfolios in angrenzende Bereiche neue Umsatzquellen erschließen und seine Marktposition stärken.

Zunehmende Regulierungsanforderungen. Strengere Vorschriften und Compliance-Anforderungen in der Life-Sciences-Branche können die Nachfrage nach Veevas spezialisierten Lösungen erhöhen, die Unternehmen bei der Einhaltung dieser Standards unterstützen.

Technologische Innovationen. Die kontinuierliche Weiterentwicklung und Integration neuer Technologien wie künstliche Intelligenz oder maschinelles Lernen in Veevas Produkte kann die Effizienz und den Mehrwert für Kunden steigern und die Wettbewerbsfähigkeit des Unternehmens stärken.

Strategische Partnerschaften und Übernahmen. Durch den Aufbau strategischer Partnerschaften mit anderen Technologieunternehmen oder die Übernahme von komplementären Anbietern kann Veeva sein Angebot erweitern, neue Kundensegmente erreichen und sein Wachstum beschleunigen.

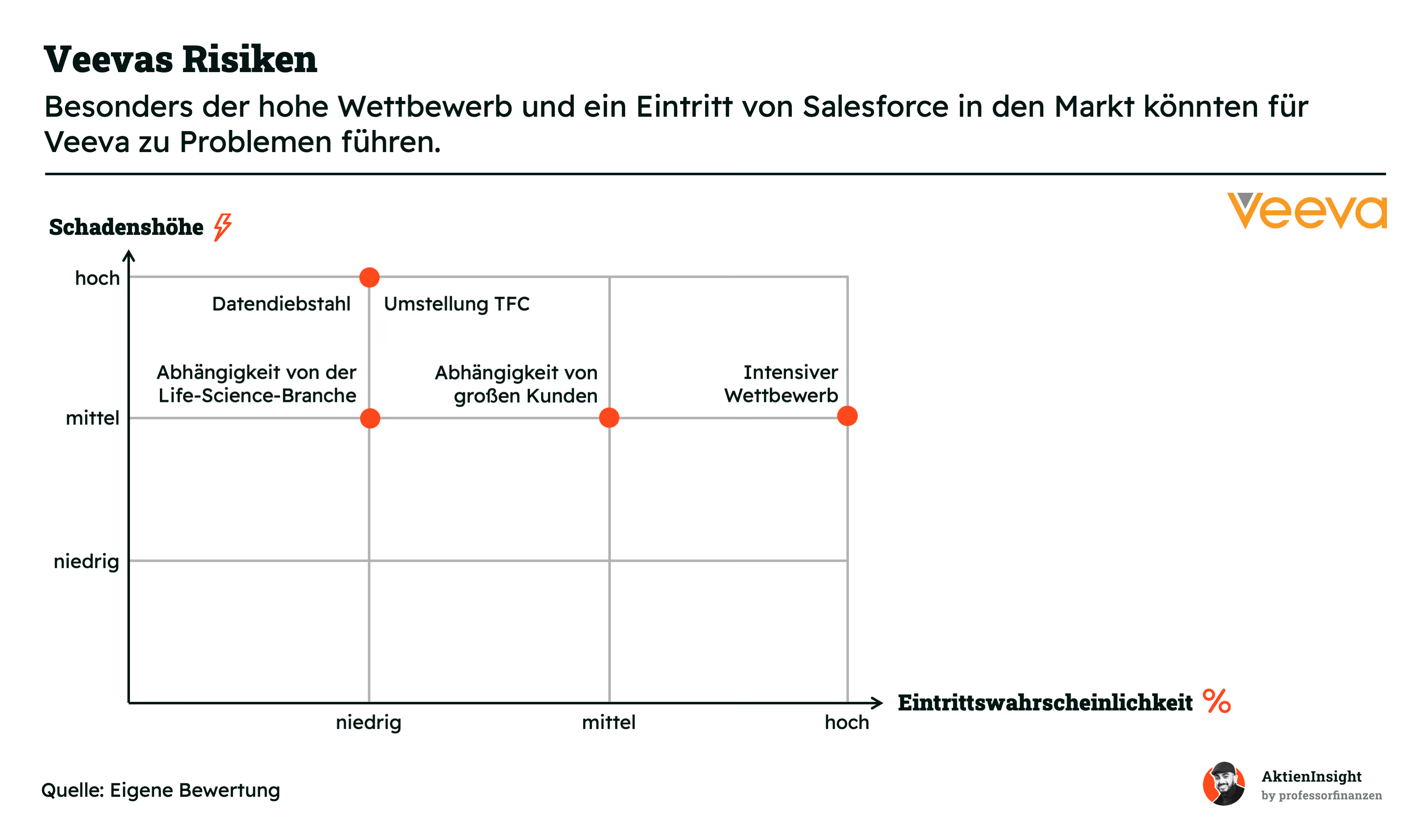

6.2 Risiken

Intensiver Wettbewerb. Der Markt für Cloud-basierte Lösungen im Gesundheitswesen ist hart umkämpft. Veeva muss sich gegen etablierte Konkurrenten und neue Marktteilnehmer behaupten, die möglicherweise über größere Ressourcen oder aggressivere Preisstrategien verfügen.

Abhängigkeit von der Life-Sciences-Branche. Veevas Fokus auf die Life-Sciences-Branche birgt das Risiko einer hohen Abhängigkeit von dieser Branche. Ein Abschwung in diesem Sektor oder eine Veränderung der regulatorischen Rahmenbedingungen könnten sich negativ auf Veevas Geschäftsentwicklung auswirken. Außerdem müssen sie sich langfristig für weiteres Wachstum aus dieser Nische herausentwickeln.

Datendiebstahl. Da Veeva sensible Daten von Kunden aus dem Gesundheitswesen verarbeitet, ist das Unternehmen einem erhöhten Risiko von Datenschutzverletzungen und Cyberangriffen ausgesetzt. Ein solcher Vorfall könnte zu Reputationsschäden, Kundenverlust und rechtlichen Konsequenzen führen.

Abhängigkeit von großen Kunden. Veeva erzielt einen wesentlichen Teil seiner Einnahmen von einigen großen Kunden. Der Verlust eines oder mehrerer dieser Schlüsselkunden könnte sich erheblich auf die finanziellen Ergebnisse und das Wachstumspotenzial des Unternehmens auswirken.

Umstellung TFC. Die Änderung der Vertragsstruktur kann sich negativ auf die Kundenbindung auswirken. Das lässt sich aber erst in ein bis zwei Jahren wirklich gut erkennen.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

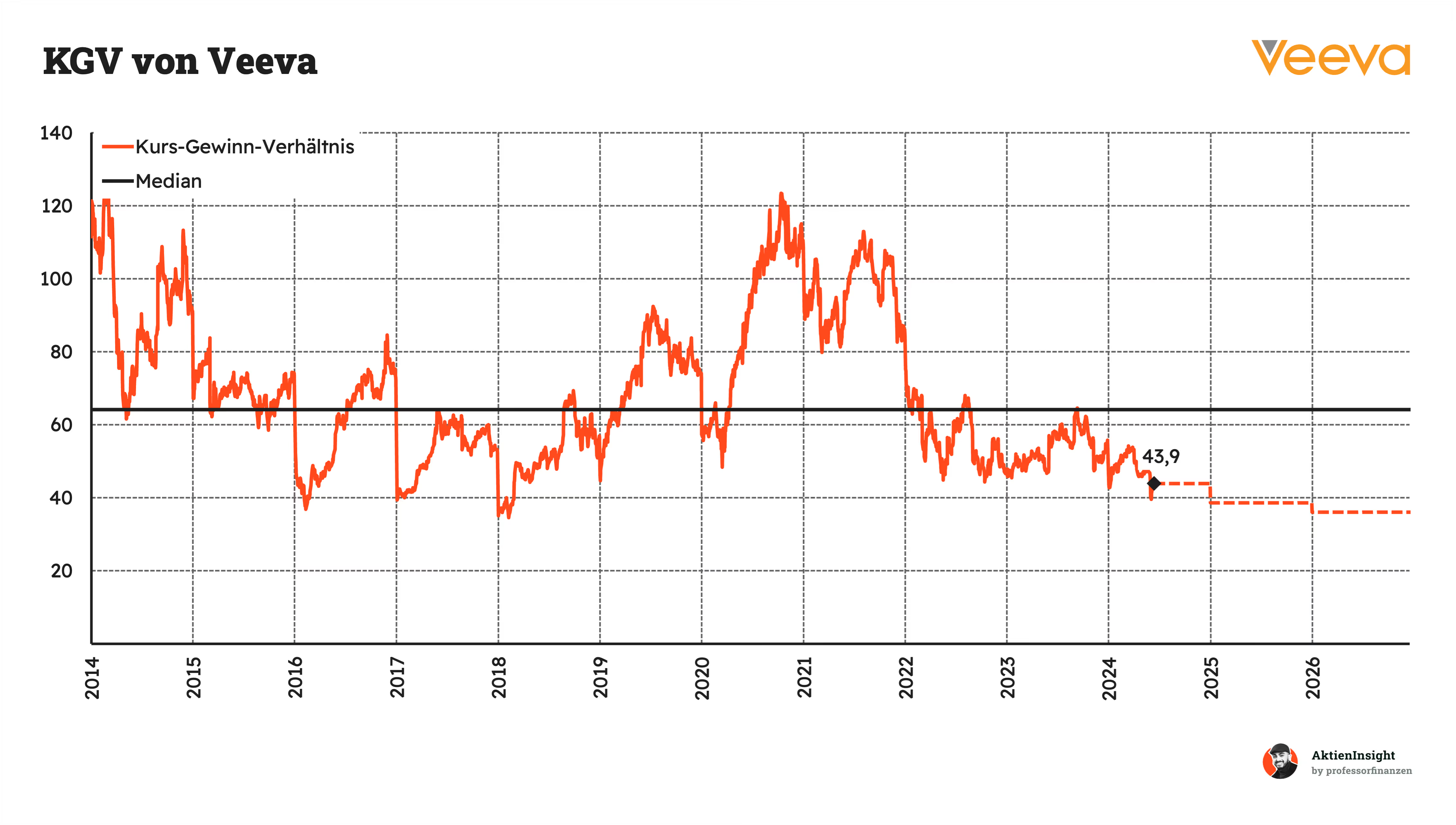

Das Kurs-Gewinn-Verhältnis der Veeva Aktie liegt aktuell bei 43,9 für 2024. Das liegt zwar unter dem historischen Median von etwa 64, ist aber trotzdem enorm viel. Für eine Firma, die maximal mit 15 % pro Jahr wächst, wirkt dieses Multiple doch erhöht.

Fairerweise muss man aber den hohen Cashbestand berücksichtigen. Mit diesem könnte Veeva heute etwa 13 % aller ausstehenden Aktien vom Markt kaufen. Dementsprechend würde sich das KGV um 13 % auf etwa 38,8 senken. Immer noch viel und eigentlich nur durch den Burggraben, den Veeva hat, zu rechtfertigen.

Das Kurs-Umsatz-Verhältnis der Veeva Aktie liegt aktuell bei 11,5 für 2024. Das liegt unter dem historischen Median von etwa 14 und ist ein deutlicher Bewertungsabschlag von 18 %. Trotzdem ist das Verhältnis mit 11,5 happig.

7.2 Veeva DCF-Modell

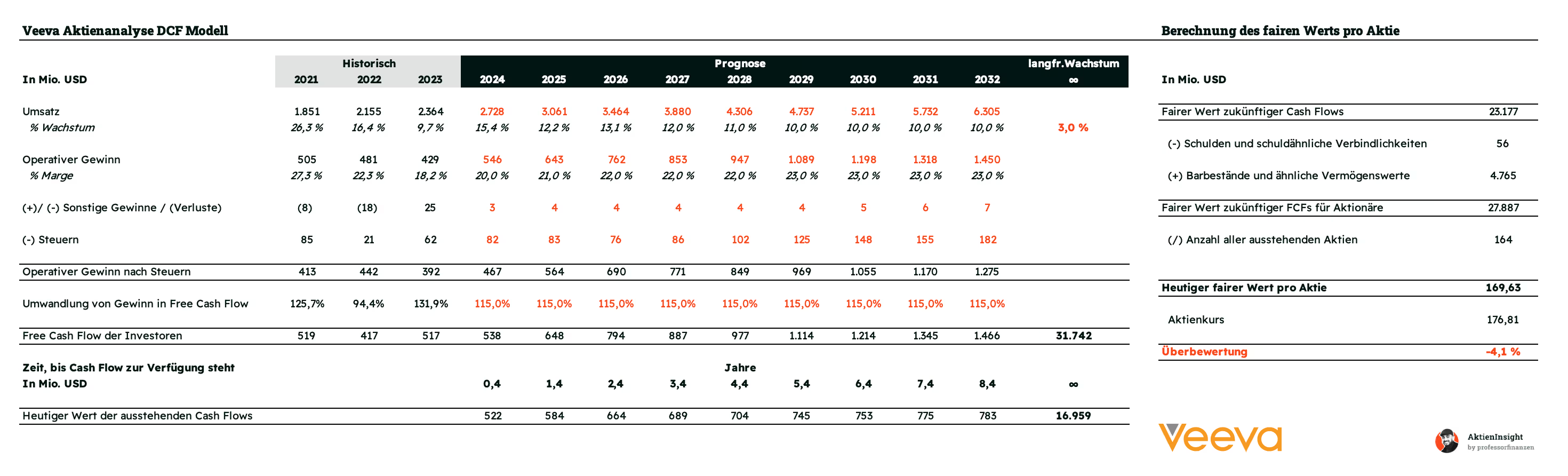

Für die Veeva Aktie haben wir eine zusätzliche Bewertung anhand eines DCF-Modells verwendet. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen Free Cash Flows, die das Unternehmen erwirtschaftet.

Die Kriterien für die Berechnung haben wir anhand von drei Komponenten geschätzt: Wir haben die Zielwerte des Managements verwendet, die Analystenschätzungen und diese schließlich anhand unserer eigenen Schätzungen überarbeitet.

Umsatzwachstum

In den Jahren bis 2032 wird das Wachstum bei etwa 10 % bis 13 % pro Jahr liegen. Das Management geht in den kommenden Jahren von einem Wachstum zwischen 10 % und 15 % aus. Wir haben uns an der Mitte dieser Schätzungen orientiert. Gegen Ende des Vorhersagezeitraums gehen wir lediglich von 10 % aus. Einfach weil Veeva in der Zukunft vor der Herausforderung steht, sich aus ihrer Nische herauszuentwickeln. Das wird anstrengend und kostenintensiv.

EBIT-Marge

Die operative Marge wird bis auf 23 % steigen. Das ist weniger als der historische Schnitt und deutlich unter dem, wozu ein SaaS-Unternehmen eigentlich imstande wäre. Da die Entwicklung der Branche rund um Veeva aber schwer abzuschätzen ist, bleiben wir hier extrem vorsichtig.

Hinweis: Der Kurs der Veeva Aktie hat im Laufe unserer Analyse etwas nachgegeben und liegt nun bei 176,8 USD. Um das DCF-Modell möglichst akkurat zu halten, haben wir uns deshalb für den aktuellsten Kurs entschieden.

Ergebnis

Der faire Kurs der Veeva Aktie liegt in unserem DCF-Modell bei 169,63 USD. Damit ist die Veeva Aktie etwa 4,1 % überbewertet. DCF-Modell und historische Multiples gehen an dieser Stelle aber wieder deutlich auseinander. Das liegt unter anderem daran, dass Veeva kein Fremdkapital besitzt. Das erhöht die Eigenkapitalquote und führt in der Regel schneller zu einer Überbewertung der Aktie.

Wir haben deshalb für die Berechnung der Renditeerwartung das Mittel des fairen Wertes aus den Multiples und dem DCF-Modell genommen. Damit kommen wir auf einen fairen Wert der Aktie von 203,09 USD. Wir erhalten damit eine 10-jährige Renditeerwartung von 9,6 % pro Jahr.

8. Fazit

Veeva ist die Nummer 1 bei cloudbasierten Softwarelösungen für die Life-Sciences- und Pharmaindustrie, insbesondere im Bereich CRM-Software. Diesen Platz haben sie sich durch den frühen Eintritt in den Markt gesichert. 85 % der Top-20-Pharmaunternehmen weltweit nutzen Veeva-Produkte. Sie arbeiten also bereits mit einem Großteil der wichtigen Kunden zusammen, haben aber noch nicht das gesamte Wachstumspotenzial ausgeschöpft. Es bestehen weiterhin zahlreiche Möglichkeiten, die Partnerschaften zu vertiefen und Wachstum zu erzeugen.

Über 80 % der Umsätze entstehen durch Aboverträge, und die Retention bei den Produkten ist extrem gut. Zuletzt lag die Net Revenue Retention bei 119 %. Denn der Wechsel von einem zum anderen Anbieter ist teuer, langwierig und nicht ohne Risiko. Gleichzeitig hat Veeva bisher erst 20 % bis 40 % des gesamten Potenzials bei Kunden ausgeschöpft. Eine weitere Vertiefung der Zusammenarbeit kann für eine noch bessere Retention sorgen.

Die Umstellung hin zu TFC ist nur augenscheinlich ein Problem. Veeva hat 2023 mit der Umstellung der Vertragsstruktur auf Termination for Convenience (TFC) begonnen. Kunden können bestehende Verträge noch während der Laufzeit kündigen, zahlen deshalb den Gesamtbetrag des Vertrags über die Laufzeit und nicht wie bisher zu Beginn. Das verteilt die Zahlungen an Veeva über mehrere Jahre. An der Kündigungsquote hat das aber laut Aussage des Managements kaum etwas geändert.

Veeva bekommt in Zukunft immer stärkere Konkurrenz. Große Konzerne wie Microsoft und Salesforce drängen in den Markt von Veeva. Salesforce arbeitet selbst an einem ganz konkreten Konkurrenzprodukt und ist wohl der größte Wettbewerber in den kommenden Jahren. Hier sollte ganz genau beobachtet werden, wie sich die Marktanteile entwickeln und welche Auswirkungen das auf die Kundenbindung und das Wachstum von Veeva hat. Eine Disruption des Geschäftsmodells von Veeva sehen wir aber nicht. Dafür werden Konkurrenzprodukte einen zu geringen Grad an zusätzlicher Innovation bringen und die Wechselkosten sind zu hoch.

Die Kennzahlen sprechen für Veeva. Das Unternehmen wuchs in der Vergangenheit mit 27,4 % im Umsatz pro Jahr und hat eine operative Marge von 18,2 %. Gleichzeitig haben wir eine schuldenfreie Bilanz und kaum Goodwill. Alles in allem extrem stark.

Wir halten Veeva mit einer Renditeerwartung von 9,6 % für kaufenswert. Man muss aber ganz klar sagen: Bei Veeva ist nicht alles eitel Sonnenschein. Wir haben hier einen Nischenchampion, der sich mittlerweile aber mit einer immer stärkeren Konkurrenz konfrontiert sieht und dessen Wachstum abnimmt. Das bedeutet nicht, dass man als Aktionär mit Veeva in Zukunft kein Geld verdienen wird, Investoren sollten hier am Ball bleiben und genau darauf achten, wie sich das Unternehmen entwickelt.

Abgesehen davon ist Veeva eine spannende Value-Chance, die weit unter dem historischen Schnitt jeglicher Multiples notiert. Für mutige Investoren, denen die gesundheitsnahe IT-Branche gefällt, definitiv eine spannende Chance.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Veeva.