.avif)

.avif)

Visa Aktienanalyse

.webp)

Einleitung

Die #1 für digitale Zahlungen. Visa ist keine Kreditkarten-Firma! Visa ist ein IT-Unternehmen, das quasi eine Mautstraße für alle Zahlungen entwickelt hat. In unserer modernen Gesellschaft ist Visa kaum wegzudenken für die meisten Händler. Bei jeder Transaktion nimmt Visa eine minimale Gebühr ein.

Die profitabelste Firma im S&P 500. Visa erreicht eine EBIT-Marge von 67,4 %. Damit ist Visa das profitabelste US-Großunternehmen. Die absolute Marktmacht hinter dem Geschäftsmodell macht es möglich. Der Wettbewerber Mastercard erreicht ähnliche Margen.

Disruptiert Bitcoin Visa? In unserer Analyse schauen wir, wie eine Zahlung wirklich funktioniert. Das ist wichtig, um zu verstehen, ob Kryptowährungen eine echte Gefahr sind oder nicht viel eher eine Chance? Aber für Visa schlummern auch andere Risiken um die Ecke. Wir schauen uns diese Gefahren an.

Mein Dividendenkandidat für Wachstumsinvestoren. Visa wird oft für seine Dividende belächelt. Aber wer von 10 Jahren investiert hätte, steht jetzt bei über 4 %. Die Macht des Zinseszins wirkt bei Visa. Wie attraktiv ist die Bewertung noch und ist die Visa Aktie aktuell kaufenswert? Erfahre jetzt alle Hintergründe in unserer Bewertung.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Visa Geschäftsmodell

3.2 Visa Geschäftsmodell im Detail - Branche4.1 Branche für Zahlungen

4.2 Wettbewerbsvergleich - Kennzahlen5.1 Umsatzentwicklung

5.2 EBIT und Free Cash Flow

5.3 Dividende und Aktien

5.4 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Visa DCF-Modell - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Ryan McInerney

Ryan McInerney (49) ist seit 2023 der CEO von Visa. Er war zuvor President bei Visa und war unter anderem für die weltweite Betreuung der Kunden sowie neue Produkte verantwortlich.

Er studierte Finanzen an der University of Notre Dame in Indiana. Seine Karriere begann er bei McKinsey, wo er innerhalb von 8 Jahren in die Position des Principals aufstieg. Danach wechselte er zu JPMorgan Chase und wurde CEO des gesamten Consumer Bankings. Bereits danach wechselte er zu Visa. Er ist seit 14 Jahren bei Visa aktiv.

Unter McInerneys Führung hat sich Visa als führendes Unternehmen im digitalen Zahlungsverkehr positioniert. Er spielte eine entscheidende Rolle bei der Weiterentwicklung und Implementierung innovativer Zahlungslösungen und trug zur Stärkung der globalen Präsenz von Visa bei.

Er ist der Nachfolger des legendären Visa-CEOs Alfred Kelly und muss damit ein großes Erbe stemmen. Als Banking- und Consumer-Experte sollte er grundsätzlich das richtige Rüstzeug dazu haben. Er ist mit nur 49 Jahren auch sehr jung und damit eine interessante Wahl für den Job. Denn in 10 Jahren wird er sicher noch nicht an eine Rente denken.

Konkrete Schwächen sehen wir keine. Er hat Visa und Banking-Erfahrung. Er war bei den Top-Unternehmen der Branche und ist jung genug für den Job. Er hat auch einen globalen Fokus, was für die zukünftige Internationalisierung entscheidend ist.

Bezahlung

Ryan McInerneys Gehalt hat 3 Bestandteile:

- 7 % Festgehalt. Als CEO erhält McInerney 1,4 Mio. Dollar. Damit hat er im Vergleich zum Vorgänger einen kleinen Gehaltsrückgang.

- 16 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben. Hierfür werden verschiedene Firmenkennzahlen wie Umsatz, Gewinn und Zahlungsvolumen verwendet, aber auch weitere qualitative Kennzahlen. Der Bonus wird je nach Zielerreichung der Firma und auch individuellen Leistungen vergeben. 2023 lag er bei 5,3 Mio. Dollar.

- 77 % 3-Jahres-Bonus. Dieser Bonus wird im Normalfall zu 1 Viertel in Optionen und 3 Viertel in Aktien ausgegeben. Je nachdem, wie sich der Kurs im Vergleich zum S&P 500 entwickelt und der Gewinn wächst, erhält man dabei mehr oder weniger Aktien.

Im Mittelwert erhält der CEO bei durchschnittlicher Zielerfüllung 20 Mio. Dollar. Das ist eine faire Vergütung für einen CEO einer 500 Mrd. Dollar-Firma. Aus Aktionärssicht ist dieses Programm nicht besonders teuer. Selbst obwohl alle Mitarbeiter von Visa zusammen im Jahr rund 750 Mio. Dollar in Aktien erhalten.

Das Programm ist eher durchschnittlich. Es gibt keine wirklichen Highlights. Es bezieht sinnvolle Kennzahlen in den Cash-Bonus ein und den Gewinn sowie Kurs in die langfristige Vergütung. Ein langfristiger Fokus von mehr als 3 Jahren wäre aus unserer Sicht wünschenswert.

Anteile

Visas größte Aktionäre sind Vermögensverwalter. Vanguard und BlackRock sind die größten Aktionäre und halten ca. 14 % der Aktien. Das ist eine solide Zahl, aber auch nicht weiter überraschend. Die Firma ist eine der größten der Welt und in vielen Fonds und ETFs vertreten. Als Aktionäre bieten sie allerdings keinen Halt und sind eher irrelevant.

Ryan McInerney hält 55 Mio. Dollar in Visa Aktien. Nach 10 Jahren im oberen Management und einem Jahr als CEO ist das eine beeindruckende Zahl. Ein durchaus größerer Anteil kommt dabei durch seine Optionspakete. Mit 55 Mio. Dollar ist er mit mehreren Jahresgehältern beteiligt und hat entsprechende Aktionärsinteressen. Wir finden, die Beteiligung zeigt, dass er mit den Aktionären denkt.

Weiterer Hinweis: Es gibt 3 Arten von Visa-Aktien. A, B und C. Dabei sind nur die A-Aktien an der Börse handelbar. B-Aktien werden von US-Banken gehalten und C-Aktien von ausländischen Banken. Die B-Aktien wurden damals geschaffen, um die A-Aktionäre vor einer Klage zu schützen. Langfristig soll diese Situation aufgelöst werden und Visa damit weniger von Banken abhängig sein.

3. Geschäftsmodell

3.1 Visa Geschäftsmodell

Visa ist ein IT-Unternehmen und eigentlich kein Finanz- oder Kreditkartenunternehmen. Das Problem an Visa und Mastercard ist, dass beide Unternehmen ständig falsch verstanden werden. Viele Investoren denken an Kreditkarten und damit Plastikkarten, die es seit mehreren Jahrzehnten schon gibt. Wenn man so denkt, wirkt es so, als ob hier keine technologischen Schritte stattfanden.

Aber der Fehler ist, dass Visa und Mastercard keine Kreditkarten ausgeben. Beide Firmen betreiben ein Netzwerk mit Millionen Schnittstellen. Denn die eigentliche Dienstleistung dieser Firmen ist es, Informationen und Zahlungen zwischen Banken und Händlern auszutauschen. Visa gibt keine eigenen Kreditkarten aus, gibt keine Kredite und erhebt auch keine Kreditkartengebühren.

Visa & Mastercard haben einen internationalen Standard etabliert. Die beiden Firmen werden weltweit akzeptiert und bieten eigentlich ein Netzwerk an, das 3 wichtige Schritte durchführt:

- Authorization (Autorisierung)

- Clearing (Verrechnung)

- Settlement (Abwicklung)

Der erste Schritt sorgt dafür, dass Händler nur mit Kunden handeln, die auch wirklich Geld zur Verfügung haben. Das prüft Visa mit der Kundenbank.

Der zweite und der dritte Schritt finden i.d.R. zeitgleich statt und dabei werden die Transaktionen verrechnet und das Geld abgerechnet.

Der Vorteil an diesem System ist, dass Zahlungen nicht “platzen”. Wer einen Shop hat, kennt das Problem von Lastschriften oder Überweisungen. Zahlungen zu senden, dauert ewig und gleichzeitig weiß der Händler nicht, ob das Geld auch wirklich ankommt. Karten haben das Problem direkt gelöst, indem es nicht zu fehlerhaften Abbuchungen kommt. Also der Händler weiß, er bekommt sein Geld.

Der Kunde profitiert, weil er die Ware direkt bekommen kann. Das wird vor allem beim E-Commerce wichtig, wo am besten das Produkt direkt herausgegeben wird. Dazu hat der Kunde die Sicherheit, dass Visa im Zweifel bei Betrug das Geld zurückholen kann.

Auch die Banken profitieren, denn sowohl die Kunden- als auch Händlerbank nehmen für die Transaktion eine Gebühr. Diese liegt in Deutschland oft bei rund 2 %. Visa erhält nur einen kleinen Teil in der Dimension von 0,1 % bis 0,2 % vom Zahlungsvolumen. Der Großteil bleibt bei der Kundenbank. Deshalb ist es auch kein Wunder, dass Trade Republic bald 1 % Cashback auf Kartenzahlungen anbieten kann.

Kreditkarten haben extreme Netzwerkeffekte

Also Kreditkarten sind nur wie ein Schlüssel zu einem Netzwerk, das weltweit funktioniert. Um so ein Netzwerk nachzubauen, müsste ein neues Unternehmen mit Millionen Unternehmen verhandeln. Denn es gibt abertausende Banken und Acquirer auf der Welt. Visa und Mastercard profitieren von einem halben Jahrhundert an Verhandlungen und Vertrauensbildung, die heute in ihre Marke fließen.

Und weil alle daran teilnehmen, entstehen so große Synergien. Visa und Mastercard gehören dadurch zu den profitabelsten Firmen der Welt mit operativen Gewinnmargen jenseits von 50 %.

Wie leicht kann man das Modell ersetzen? Es ist aktuell praktisch egal, wie man eine Zahlung tätigt. Wenn sie digital ist und nicht auf den alten Wegen wie Überweisungen stattfindet, dann wird sie fast immer über ein Kartennetzwerk gesendet. Auch Apple Pay, PayPal, Shop Pay, Block und Co. sind davon abhängig. Diese ganzen Systeme brauchen die Verknüpfung zwischen Banken.

Aber inzwischen haben sich auch ein paar Konkurrenzsysteme gebildet. Denn, wenn ein Zahlungsdienst auf der Zahlungs- und Empfängerseite sitzt, dann kann theoretisch das Netzwerk ersetzt werden. Aktuell sehen wir das bei Buy now Pay later-Diensten oder auch bei Kryptowährungen ist das theoretisch möglich. Wobei Kryptowährungen dann keine Sicherheitsvorteile bieten. Deshalb forschen die Kreditkartenfirmen auch an sicheren Transfers von Kryptos.

Disruptionsgefahren: Große Konkurrenz könnten hier vor allem PayPal und Block werden. Beide Firmen bieten sowohl die Bezahlmethode (App) als auch das Terminal, um die Zahlung anzunehmen. Dadurch könnten sie langfristig das Kartennetzwerk ersetzen. Aber natürlich sind auch die großen IT-Firmen Apple und Google potenzielle Disruptoren. Beide können nämlich zur Standard-Zahlmethode werden und langfristig auch zum Gateway und Acquirer.

3.2 Visa Geschäftsmodell im Detail

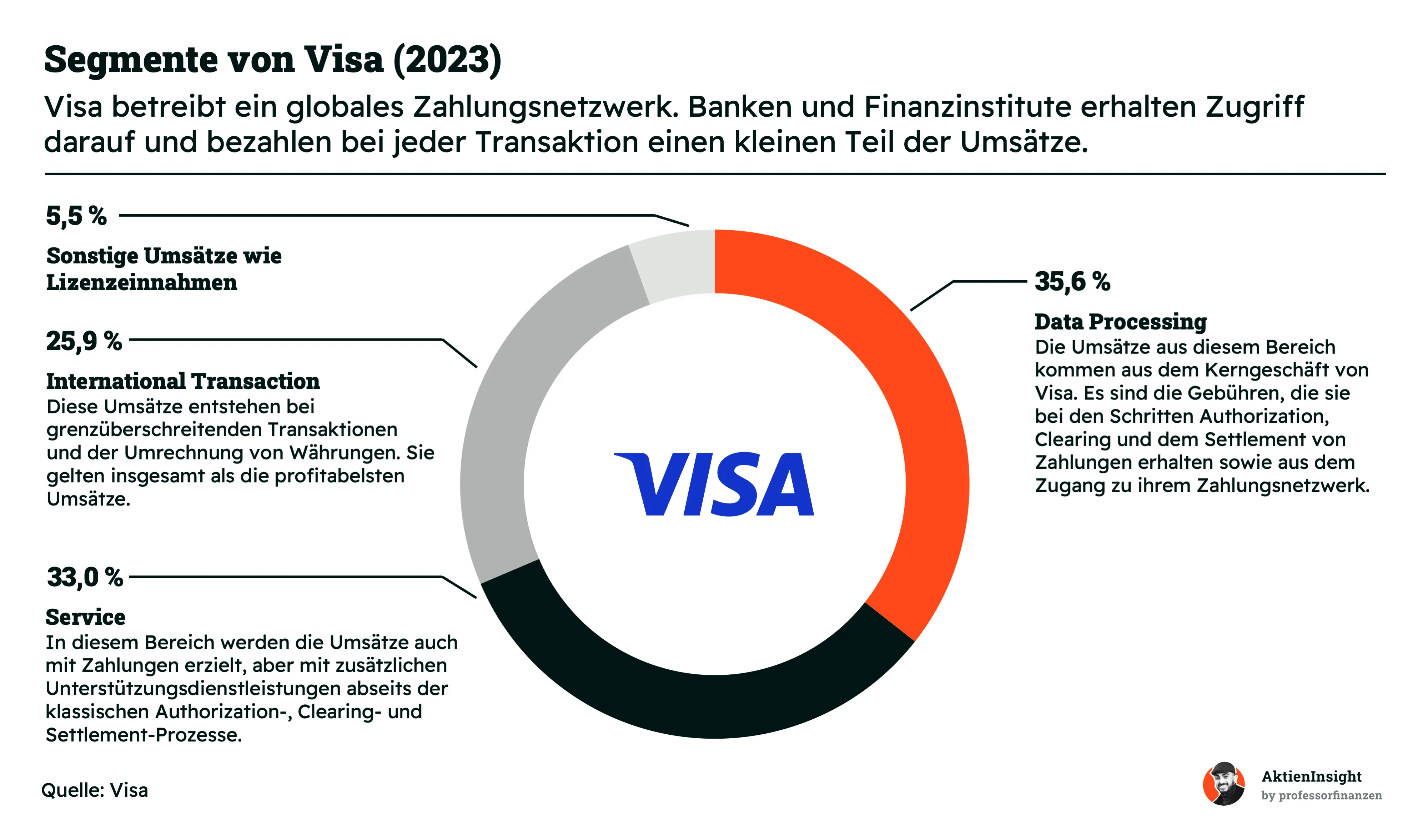

Nachdem wir das komplexe Geschäftsmodell von Visa angesehen haben, schauen wir, wie die Umsätze von Visa zusammengesetzt sind. Visa berichtet insgesamt 4 Segmente bzw. Kategorien von Umsätzen:

- Data Processing

- Service

- International Transactions

- Sonstige Umsätze wie Lizenzeinnahmen oder spezielle Aktionen

Grundsätzlich sind die Umsätze gleichmäßig aufgeteilt. Visa verdient den größten Teil der Umsätze mit Gebühren aus den Authorization-, Clearing- und Settlement-Schritten. Aber sie verdienen auch einen großen Teil mit weiteren ergänzenden Dienstleistungen für Firmen, die darüber hinausgehen. Das können zum Beispiel Dienstleistungen wie beim Abheben mit der Karte sein.

Die internationalen Transaktionen sind besonders wichtig. Sie stehen zwar für nur 26 % der Umsätze, aber sie sind besonders profitabel. Denn bei internationalen Zahlungen (Europa zählt hierbei nicht ganz als international, erst wenn die Währung wechselt) werden zusätzliche Gebühren erhoben und Visa nimmt eine Marge für die Umrechnung der Währung. Dadurch haben diese Zahlungen höhere Gebühren und sind am profitabelsten für Visa.

In der Grafik ist eines nicht enthalten. Denn Visa nimmt Gebühren und zahlt einen Teil wieder zurück an Banken. Diese Rückvergütungen machen ungefähr 25 % der Umsätze aus. Es sind im Prinzip Zahlungen an größere Banken, damit sie einen Anreiz haben, weiter bei Visa zu bleiben und nicht zu wechseln.

Die USA sind der wichtigste Markt für Visa

Kreditkarten haben eine klare US-Herkunft. Das merkt man auch, wenn man sich Visas regionale Aufteilung ansieht. Die USA stehen für 43 % aller Umsätze von Visa. Visa kommt auf 61 % US-Marktanteil und hat den Markt vollständig erobert.

Das internationale Geschäft macht 57 % der Umsätze aus. Damit ist Visa international auf jeden Fall ordentlich vertreten und nicht nur von den USA abhängig. Im Vergleich zu Mastercard sind sie dennoch mit stärkerem USA-Hang. Das muss man als Investor berücksichtigen.

Visas Perspektive für die Zukunft

Für unsere Analyse haben wir untersucht, wo sich Visa aktuell hinentwickelt. Es gibt hierbei 2 bedeutende Richtungen:

1. Visa profitiert immer noch von einer gewissen Covid-Erholung. Denn Visas Umsätze sind an internationale Reisen gebunden

2. Die Landschaft der Zahlungen verändert sich und Visa muss sich auch anpassen

Die Reise-Branche hat ein Comeback

Als die Covid-Krise kam, ging der Konsum schlagartig zurück und verlagerte sich ins Netz. Aber Visa erlebte trotzdem erhebliche Umsatzeinbrüche, denn der Reiseverkehr brach ein. Internationale Reisen sind einer der wichtigsten Wachstums- und Gewinntreiber für Visa.

Wie zu erwarten war, erholt sich die Branche inzwischen. 2022 war die Reisebranche noch 8 % unter dem Niveau von 2019. Aber in 2023 soll sie dafür um 10 % höher auf einen neuen Höchststand steigen. Auch 2024 soll es weitergehen, denn die Reisebranche erlebt immer noch ein Comeback.

Trotz Inflation und Wirtschaftsschwäche soll die Rate in 2024 bei über 8 % Wachstum liegen. Davon wird Visa überdurchschnittlich profitieren. Visas Gewinn soll über 20 % im Zeitraum 2022 bis 2025 wachsen.

Die Zukunft der Zahlungen

Wie zuvor gezeigt, ist Visa eine zentrale Station in einem komplexen Modell von Zahlungen. Sie sind die Schnittstelle für praktisch jede digitale Zahlung, aber es gibt alte Wettbewerber und neue Gefahren:

Alte Wettbewerber. Visa und Mastercard sind nicht überall gern gesehen. Sie haben höhere Kosten als regionale Payment-Systeme und bringen eigene Abhängigkeiten mit sich. Deshalb gibt es regional immer noch erfolgreiche Systeme wie die Girocard. Inzwischen ist Visa hier auch mit Debit-Karten stark im Markt und hat viele Banken für sich gewonnen.

Aber die EU und europäische Banken sehen die Gefahr und wollen ein eigenes Netzwerk schaffen, um gegen die beiden zu bestehen: EPI. EPI soll dieses Jahr in Europa starten und mehrere europäische Großbanken arbeiten dabei zusammen. Bisher sieht es nicht so gut aus, weil einige Banken sich aus dem Projekt zurückgezogen haben. Aber EPI könnte zu einer wichtigen Alternative werden.

Es soll eine Art PayPal inkl. Visa in einem werden. In den USA gibt es mit der App Zelle auch ein vergleichbares System, wo Banken sich zusammenschließen. Allerdings war keiner dieser Vorstöße bisher erfolgreich. Die Chancen für Visa stehen gut, dass auch diese Dienste nicht allzu erfolgreich werden.

Neue Gefahren. Visas Problem ist, dass sie vertikal kaum integriert sind. Sie erreichen weder Händler noch Konsumenten, sondern nur deren Banken. Und neue Zahldienste könnten versuchen, Visa zu umgehen. Diese Gefahr ist Visa auch bewusst, weshalb sie kontinuierlich mit neuen Diensten, Apps oder auch Kryptowährungen forschen und arbeiten müssen.

Eigentlich war Visas Plan, die IT-Firma Plaid aufzukaufen. Plaid bildet eine wichtige Schnittstelle zwischen Bankkonten und Apps wie Venmo, Robinhood oder Coinbase. Mit Plaid wollte Visa näher an Startups rücken, welche die größte Gefahr sind. Die Übernahme wurde jedoch verboten. Damit ist Plaid quasi zum Konkurrenten geworden.

Aber auch PayPal oder Square sind potenzielle Konkurrenten, weil sie sich von Zahldiensten zu Zahlsystemen entwickeln, die auf beiden Seiten aktiv sind. Mit entsprechender Größe könnten sie ähnlich wie American Express Visa aus ihrer Kette streichen.

Fazit zu Visa

Visa ist eine Naturgewalt der digitalen Zahlungen und nicht wegzudenken. Ohne Visa würde ein Großteil der Welt nicht mehr laufen und sie haben das Thema “Netzwerkeffekte” durchgespielt. Händler, Banken und Konsumenten brauchen Visa und Mastercard, um Dinge zu bezahlen.

Uns gefällt der gewaltige Burggraben. Normalerweise kann man Monopole über die Zeit ersetzen, aber Visa ist so flexibel, dass sie ihre Macht ständig in neue Bereiche ausbauen können. Sie können jede Form der Zahlung integrieren und sogar langfristig Kryptowährungen zur sicheren Paymentmethode machen.

Visas Modell hat ein großes Risiko: So toll der Burggraben ist, kann Visa dennoch von neuen Lösungen getroffen werden. Ihr Duopol ist so attraktiv wie uneinnehmbar. Wir sehen die Gefahren für eine komplette Disruption zwar als unwahrscheinlich, aber man sollte die Gefahren wie Bankenverbünde oder neue Startups nicht ignorieren.

4. Branche

4.1 Branche für Zahlungen

Digitale Zahlungen sind ein riesiger Markt, der weltweit ein hohes Wachstum erlebt. Die Branche ist in den letzten 5 Jahren um 8,3 % pro Jahr gewachsen. Dabei gibt es viele Gründe für den Erfolg.

Allgemein wachsen Zahlungen mit der Wirtschaft, denn sie sind mit jeder Form von Konsum verbunden. Langfristig wird die Wachstumsrate also in Richtung 3 % absinken. Aber in den letzten Jahren waren Kreditkarten, die Reduzierung von Bargeld, E-Commerce oder auch Smartphones große Treiber für digitale Zahlungen.

Bisher gibt es kein Bremsen. Das Wachstum läuft weiterhin hervorragend. Bargeld ist in vielen Ländern noch ein Standard. Deutschland ist der beste Beweis. Viele Länder haben dazu noch eigene Bezahllösungen. Der Anreiz dahinter sind vor allem die niedrigeren Kosten. Visa und Mastercard nehmen höhere Gebühren als Zahlungen per SEPA-Verfahren oder Überweisungen.

Aber auch hier fügen sich immer mehr Banken und setzen auf internationale Dienste. Visa und Mastercard haben dazu die Debitkarte international bekannt gemacht und in Deutschland zum Beispiel die Girocard ersetzt.

Mittelfristig soll der Markt weiterhin mit 6,2 % pro Jahr wachsen.

Kreditkarten sind ein Duopol

Visa und Mastercard kontrollieren 89 % des Markts. Die Zahlungslandschaft ist extrem dünn geworden. Es gibt wenige Firmen, die Kreditkarten ausgeben und aus diesen wenigen Firmen haben sich klare Gewinner entwickelt. Visa kommt weltweit auf 57 % Marktanteil am Zahlungsvolumen, Mastercard auf 32 %. Damit beherrschen diese 2 Firmen den Markt. Es sind die einzigen Zahlmethoden, die “überall” akzeptiert werden.

American Express hat eine attraktive Nische ergriffen. Die kleineren Anbieter werden vermutlich langfristig verschwinden. Discover und Diner’s Club kommen nicht mehr auf die relevante Größe für viele Händler. Aber American Express kann sich gut halten. Der Unterschied von American Express liegt darin, dass sie sich auf die wohlhabendsten Kunden konzentrieren. Die durchschnittliche American Express-Karte wird mehr genutzt als eine Visa.

4.2 Wettbewerbsvergleich

in Mrd. USD

* American Express ist gleichzeitig eine Bank, wodurch einige Kennzahlen sich nicht berechnen lassen.

Mastercard

Mastercard ist die große Nummer 2 im internationalen Zahlungsmarkt. Mastercards Geschäftsmodell ist ähnlich zu dem von Visa. Es gibt eigentlich keine signifikanten Unterschiede. Jedoch ist Mastercard das kleinere Unternehmen mit internationalerem Geschäft. Denn nur 33 % der Umsätze kommen aus den USA. Damit setzt Mastercard stärker auf die wachstumsreichen Regionen.

Das bedeutet 2 Dinge: Mastercards Wachstum ist höher. In den letzten 10 Jahren sind sie ungefähr 1 %-Punkt schneller als Visa gewachsen. Das bedeutet allerdings auch, dass man weniger Marge erreicht. Mastercards Marge ist 9 %-Punkte unter der von Visa.

American Express

American Express ist der “kleine” Konkurrent im Markt. Jedoch stimmt das nicht ganz. Denn American Express ist kein reines Zahlungsnetzwerk. American Express ist eine Bank, die vertikal integriert arbeitet. Sie vergeben selbst die Kredite, geben selbst die Karten aus und haben auch verschiedene Dienste wie Payback, um so näher am Kunden zu sein.

Das hat durchaus seinen Reiz, denn American Express bindet sich stärker an den Kunden. Außerdem kostet es oft einen hohen Betrag, American Express-Kunde zu sein. Dadurch hat American Express eine Art “Apple-Marke” aufgebaut. Wer eine Karte besitzt, ist ein Traumkunde, weil man viel höhere Warenkörbe ausgibt.

Das lässt sich American Express aber auch kosten. Sie nehmen deutlich höhere Gebühren und werden als Bezahlmethode nicht international standardmäßig akzeptiert.

An sich ist das Unternehmen interessant, aber lässt sich natürlich nicht perfekt mit Visa oder Mastercard vergleichen. Sie sind durch ihr eigenes Bankinggeschäft zyklischer und nicht so skalierbar. Das zeigt sich in den Wachstumszahlen, die gut waren, aber etwas hinter den beiden anderen zurückliegen.

Die Aktie ist recht preiswert mit einem KGVe von 16,7. Wir können uns grundsätzlich vorstellen, dass American Express ein guter Kandidat für eine zukünftige Analyse ist.

Visa im Vergleich

Visa präsentiert 2 Stärken: Sie sind die größte Firma und erreichen mit Abstand die beste Marge. 67,4 % lassen sogar Mastercard im Schatten zurück. Sie sind auch attraktiv gewachsen und sogar schuldenfrei.

Im direkten Vergleich überzeugt uns vor allem die günstigere Bewertung. Visa wird mit einem erwarteten KGV für 2024 von 29,1 gehandelt. Während Mastercard auf rund 33 kommt. Bei Visa bekommt man außerdem etwas mehr Dividende und damit den günstigeren Deal für sein Geld.

Bei Visa und Mastercard scheiden sich die Geister. Beide Aktien sind potenziell interessant. Aus Valuesicht würde ich dennoch Visa aktuell bevorzugen.

5. Kennzahlen

5.1 Umsatzentwicklung

Visas Umsatz ist in den letzten 10 Jahren um 10,7 % pro Jahr gewachsen. Dabei war die Entwicklung schön solide und recht stetig. In den meisten Jahren konnte Visa zweistellig im Umsatz wachsen und es gab nur einen Rückgang. In der Covid-Krise ist der Umsatz um etwa 5 % gesunken. Dafür, dass Covid so eine große Krise war und die ganze Reisebranche lahmgelegt hat, ist diese Wirkung wirklich klein.

Beeindruckend ist auch, dass die Wachstumsrate kaum schwankt. Visa führt stetig Übernahmen von kleineren Firmen durch, die den Umsatz jedoch kaum beeinflussen. Nur die Übernahme von Visa Europe in 2016 hatte einen größeren Effekt.

Obwohl Visa bereits so groß ist, liegt die Prognose für die kommenden Jahre bei 10,3 % pro Jahr. Denn Visa kann weiterhin vom Wandel zu digitalen Zahlungen profitieren und der Erholung der Reisebranche.

Wir rechnen mittelfristig damit, dass die Wachstumsrate in Richtung 7 % sinken wird.

5.2 EBIT und Free Cash Flow

Visas EBIT wächst sogar noch schneller mit 11,8 % pro Jahr. Das Geschäftsmodell von Visa ist gut skalierbar. Die Kosten einer Transaktion sind verschwindend gering. So konnte Visa seine Marge auf über 67 % steigern. Damit hat Visa eines der profitabelsten Geschäftsmodelle der Welt und übertrifft sogar Handelsplätze wie ICE und CME.

In der Zukunft sollen der Gewinn und die Marge weiterhin steigen. Die Marge könnte sich immer noch in Richtung von 70 % bewegen und das EBIT soll um 11,3 % pro Jahr wachsen.

Auch der Free Cash Flow steigt stetig, mit nur kleinen Schwankungen. Beim Free Cash Flow werden Abschreibungen, Änderungen im Lager und Investitionen mit in den Gewinn einbezogen. Dadurch kann er stärker schwanken. Bei Visa zeigt sich aber, wie resistent der Free Cash Flow ist. Er schwankt stärker als das EBIT, jedoch sind die Schwankungen insgesamt nur klein und die Marge liegt auch zwischen 50 % und 60 %.

Hohe Margen durch IT-Modell. Visas Geschäftsmodell ist wie angesprochen höchst profitabel. Die Bruttomarge liegt bei 77 %. Damit bleiben Visa 77 Cent von einem Euro Umsatz übrig.

Noch beeindruckender ist aber die EBIT-Marge, denn die operativen Kosten wie Marketing oder Verwaltung sind kaum existent. Im Gegenteil. Die Lücke konnte in der Vergangenheit sogar etwas geschlossen werden. Aber in Zukunft gibt es eher weniger Margenpotenzial. Denn bei der Bruttomarge gibt es kaum Bewegung. Die technische Dienstleistung von Visa ist bereits nahe an maximalen Skaleneffekten.

5.3 Dividende und Aktien

Die Visa Dividende steigt seit dem Börsengang jedes Jahr in Folge. Visa hat seit 15 Jahren eine Dividende und steigert diese jedes Jahr in Folge. Allein in den letzten 10 Jahren lag die Wachstumsrate bei 18,5 % pro Jahr. Damit ist Visa ein ordentlicher Dividendenwachstumswert. Die Ausschüttungsquote liegt dabei bei entspannten 20 % bis 25 %. Also, es gibt viel weiteres Potenzial.

Die Dividende wächst weiterhin rapide. In den kommenden Jahren soll sie mit rechnerisch 12,4 % pro Jahr wachsen. Das wäre eine weiterhin tolle Rate. Wir gehen tatsächlich von mehr Wachstum aus. Visas letzte Dividendenanhebung lag bei über 15 % und vermutlich wird Visa weiterhin diese Rate beibehalten wollen.

Die Visa Dividendenrendite liegt bei nur 0,7 %. Als Investor erhält man nicht viel Cash von Visa. Historisch waren 0,7 % normal. Dabei hat sich die Dividende in einer engen Spanne von 0,5 % bis 0,8 % bewegt und liegt aktuell am oberen Ende. Visa ist damit definitiv eine Aktie für Investoren, die Dividendenwachstum sehen wollen und mindestens 10 bis 20 Jahre Zeit mitbringen.

Visa steckt sein Kapital vor allem in Aktienrückkäufe. Die Dividende ist eher untergeordnet. Aktienrückkäufe sind die Priorität. Visa kaufte in den letzten 10 Jahren 2,3 % der Aktien im Schnitt pro Jahr zurück. Denn Visa benötigt kaum Kapital für eigene Investitionen. Ein Großteil der Gewinne fließt in die eigenen Aktien und senkt damit die Anzahl der Aktien am Markt. In den letzten Jahren passierte das sogar auf Schulden, aber Visa hat seine Bilanz wieder verbessert.

Allein dadurch wächst der Gewinn jeder Aktie um 2,3 % pro Jahr. Wenn man noch dazu zählt, dass Visas operativer Gewinn um 12 % pro Jahr wächst, dann entsteht ein gewaltiger Hebel. Das sind fast 15 % Gewinnwachstum pro Jahr und damit eine gute Basis für weiteres Dividendenwachstum.

5.4 Bilanzanalyse

Schulden

Visa hat keine Nettoschulden. Das heißt, die Schulden sind so groß wie alle Cash-Reserven. Damit haben wir es mit einem quasi schuldenfreien Unternehmen zu tun, das kaum Cash benötigt.

Rating

Die Zinsen von Visa betragen nur 3,8 % des Free Cash Flows. Damit kann Visa auch die Zinsen hervorragend bedienen und man muss sich aus der Sicht der Schulden kaum Gedanken machen.

Goodwill

Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Der Goodwill ist überraschend gering mit nur 18 Mrd. Dollar. Visa führt regelmäßig Übernahmen durch und im IT-Bereich sind diese Übernahmen oft voll mit Goodwill. Aber Visa ist so eine Cash-Maschine, dass der Goodwill nicht mal die Hälfte des Eigenkapitals ausmacht und nur rund 20 % der gesamten Vermögenswerte.

Kreditratings

Visas letzte Anleihen erhielten Kreditratings von Aa3 bzw. AA-, diese Ratings bescheinigen die extrem hohe Sicherheit hinter Visas Geschäftsmodell und Rückzahlungsfähigkeit. Moody’s und S&P sehen Visa als besonders sicheren Schuldenzahler und das ist auch aus Aktionärssicht positiv.

6. Chancen & Risiken

6.1 Chancen

Reduktion von Bargeld. Visas alter CEO Alfred Kelly sagte früher, dass Bargeld der größte Wettbewerber sei. Das gilt bis heute noch. Bargeld ist immer noch ein wichtiger Bestandteil in vielen Kulturen. Selbst in den USA werden noch einige Transaktionen mit Cash bezahlt. Langfristig wird Bargeld aus Gesellschaften verschwinden und durch Systeme wie Karten ersetzt. Karten sorgen außerdem für mehr Konsum, weil die Kunden spendabler werden.

Kryptowährungen als sicheres Zahlungsmittel. Viele Krypto-Investoren denken, dass Kryptowährungen kein Zahlungssystem brauchen. Aber das reine Versenden von Geld ist kein Problem. Visa bietet aber die Infrastruktur, die Kryptowährungen als Zahlungsmittel gängig macht.

Mehr E-Commerce und Mobile Payments. Neue Bezahldienste setzen immer stärker auf Kredit- und Debitkarten. Dabei ist Visa ein wichtiger Player im Hintergrund, der das Bezahlen erst möglich macht. Visa profitiert damit vom Aufstieg von Diensten wie Square, PayPal und Co.

6.2 Risiken

Konkurrenz durch Start-ups. Das größte Risiko liegt in der Integration von innovativen Zahlungsdiensten, die auf Kunden- und Händlerseite aktiv werden. Dadurch könnte Visa langfristig ersetzt werden. Der Schaden kann extrem groß werden und man weiß nie, wer der nächste Wettbewerber sein wird. Allerdings kann Visa auch frühzeitig sich mit solchen Unternehmen verpartnern.

Regulierung von Marktmacht. Visas Macht ist Regierungen ein Dorn im Auge. Visa hatte bereits Klagen von der EU und den USA. Sie durften auch nicht Plaid übernehmen. Bei zu viel Marktmacht könnte eventuell sogar eine Aufspaltung das Netzwerk von Visa gefährden. Wir rechnen aber vor allem mit kleineren Regulierungen oder auch Strafen.

Banken als Wettbewerb. Banken haben das Interesse, sich Visas Marge zu sichern und die Macht aufzubrechen. Wir sehen große Bankenverbände wie bei EPI als potenzielles Risiko ähnlich wie bei Start-ups.

Wettbewerb mit Mastercard. Mastercard ist der größte Wettbewerber und gegen Visa besonders relevant. Die Gefahr von Mastercard ist, dass sie Visa preislich unterbieten oder Kunden abwerben. Jedoch sehen wir die Duopol-Situation als entspannt, weil der Wettbewerb moderat ist und der Markt wächst.

Großer Skandal. Visa ist in einem empfindlichen Bereich. Ein Hack oder andere Sicherheitslücken könnten zu einer großen Gefahr werden. Es ist unwahrscheinlich, aber möglich.

7. Bewertung

7.1 Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Ist die aktuelle Bewertung unter dem historischen Schnitt, ist das eine potenzielle Unterbewertung. Allerdings ist das nicht automatisch ein Kaufsignal. Wir achten auch auf die Wachstumsaussichten.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 29,1. Hier zeigt sich die Magie der Aktienrückkäufe. Visa kauft so viele Aktien zurück, dass die KGV-Bewertung in den letzten 10 Jahren zwischen 25 und 45 pendelte. Inzwischen ist Visa wieder am unteren Ende dieser Bewertung angekommen und liegt für 2024 5 % unter dem Schnitt.

Das Kurs-Umsatz-Verhältnis (KUV) gibt das Verhältnis von Umsatz pro Aktie zu Preis pro Aktie an. Je geringer dieser Wert, desto besser.

Das KUV der Visa-Aktie liegt für das laufende Geschäftsjahr bei 16,1 und liegt damit etwas über dem Median. Daran gemessen ist die Visa-Aktie leicht überbewertet.

Visa hat in den letzten 10 Jahren viel Popularität dazu gewonnen. Die Aktie lief bei vielen Investoren unter dem Radar, weil sie z.B. nicht im Nasdaq 100 vorhanden ist und viele Privatanleger es mit Banking verwechseln. Allerdings ist das KUV nicht ganz aussagekräftig, weil die Marge sich über den Zeitraum verbessert hat.

Aus historischer Sicht wirkt Visa fair bewertet. Die Aktie könnte damit attraktiv sein. Wir schauen uns das im Discounted-Cash-Flow (DCF)-Modell im Folgenden genauer an.

7.2 Visa DCF-Modell

Für die Bewertung der Visa Aktie verwenden wir das DCF-Modell. Dabei berechnen wir den Firmenwert auf Basis der zukünftigen FCFs, die das Unternehmen erwirtschaftet. Hierbei sind die Annahmen über die Zukunft entscheidend.

Umsatzwachstum

Für Visas Geschäft haben wir 2 Hauptannahmen einfließen lassen: Wir gehen davon aus, dass Visa durch die Rückkehr der Reisebranche überdurchschnittlich wachsen wird. Auch der allgemeine Wechsel zu digitalen Zahlungsmitteln ist lange noch nicht beendet. Das gibt Visa weiteren Rückenwind. Langfristig rechnen wir damit, dass Visa in etwa wie der allgemeine Markt wachsen wird mit rund 6 % pro Jahr.

Ganz langfristig gehen wir von 3 % Wachstum pro Jahr aus. Wir denken, dass Visa etwa mit der Weltwirtschaft wachsen wird, weil digitale Zahlungen so dicht an der Wirtschaft sind.

EBIT-Marge

Für das EBIT nehmen wir an, dass Visa es noch in kleinem Maß schafft, seine EBIT-Marge auszuweiten. Da Visas Netzwerk hohe Skalen- und Netzwerkeffekte hat, könnte durch weltweites Wachstum die Marge etwas steigen, bei weniger stark steigenden Kosten. Wir sehen aber bei 70 % eine Obergrenze durch die Bruttokosten.

Bewertung der Visa-Aktie

Im DCF-Modell erhalten wir für Visa einen fairen Kurs von 278,9 Dollar, was dem aktuellen Kurs entspricht. Man muss aber auch sagen, dass Visa es durch seine hervorragende Bilanz nicht ganz einfach hat. Wir lassen deshalb auch die historische KGV-Unterbewertung einfließen. Damit kommen wir auf einen fairen Kurs von 293 Dollar bzw. 8,8 % Renditeerwartung zum aktuellen Kurs.

8. Fazit

Digitale Zahlungen sind ein großer Wachstumstrend. Unsere Gesellschaft entwickelt sich immer mehr zur IT-Gesellschaft. Wir haben kleine Computer in den Taschen und können mobil bezahlen ohne Bargeld. Der Mehrwert von Bargeld sinkt kontinuierlich und die Attraktivität von mobilen Bezahlmethoden steigt.

Visa ist die Mautstraße aller Bezahlmethoden. Visa ist ein IT-Unternehmen, das ein weltweites Netzwerk bereitstellt. Dieses Netzwerk erlaubt, dass man überall problemlos bezahlen kann. Dadurch hat Visa eine Art globale Infrastruktur in der Hand. Eine Mautstraße, über die fast jede Zahlung muss und Visa bekommt einen kleinen Teil davon ab.

Das profitabelste Netzwerk der Welt. Der Vorteil ist, dass Visa unglaublich hohe Margen erzielen kann und praktisch an jeder Zahlung beteiligt ist. Damit erreicht Visa eine EBIT-Marge von 67,4 %.

Mittelfristig: Erholung, langfristig: weitere Digitalisierung. Die Chancen stehen auch gut. Denn Visa erholt sich immer noch von Covid-Effekten und wächst überdurchschnittlich. Langfristig sehen wir die Digitalisierung der Bezahlungen als großen Wachstumstreiber.

Faire Bewertung. Visa ist seit langem als Outperformer bekannt und entsprechend stark gestiegen. Aber die Aktie konnte mit stetigem Gewinnwachstum nachliefern. Das KGV für 2024 liegt bei 29,1 und damit leicht unter dem historischen Schnitt. Auch beim DCF-Modell kommen wir auf eine faire Bewertung.

Wir finden die Visa Aktie kaufenswert. Wir rechnen mit 8,8 % Rendite pro Jahr beim Kurs von 283,80 Dollar. Visa ist ein beeindruckendes Burggrabenunternehmen. Natürlich wartet der Wettbewerb nicht, aber wir sind optimistisch, dass Visa langfristig seine Position halten und ausbauen wird. Aus Dividendensicht ist Visa auch interessant. Wer heute einsteigt, wird in 2 Jahren bereits > 1 % Rendite haben und langfristig noch mehr.

Mastercard oder Visa, was ist besser? Das ist die entscheidende Frage. Tatsächlich sind beide Firmen ähnlich aufgestellt von den Kennzahlen und der Bewertung. Mastercard wächst etwas dynamischer. Wer Dividende will, sollte eher Visa wählen. Wer noch ein wenig mehr Wachstum möchte, fährt mit Mastercard besser — wobei dieses Extrawachstum eingepreist ist. Damit sind beide Aktien relativ gesehen gleich interessant.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Die Autoren halten zum Zeitpunkt der Erstellung des Artikels Aktien von Visa.