.avif)

Walt Disney Aktienanalyse

.webp)

Einleitung

Walt Disney ist mehr als nur Mickey Mouse und Disneyland. Das Unternehmen ist ein globaler Gigant im Medienbereich: Kinofilme, Fernsehsender, Freizeitparks, Fan-Artikel, Hotels, Kreuzfahrten und auch Streamingdienste gehören zum Konzern. Mit Disney+, Hulu und ESPN+ hat Disney über 230 Millionen Abonnenten und ist damit nicht mehr weit hinter Netflix.

Disneys Gewinn wächst wieder. Nicht nur das Streaming wächst, auch die Freizeitparksparte meldet Rekordeinnahmen. Die Walt Disney-Aktie musste unter der Pandemie stark leiden, aber die Zahlen bessern sich inzwischen stetig und könnten neues Gewinnwachstum befeuern.

Ist die Aktie bei einem Kurs von 117 Dollar eine gute Wahl? In unserer Analyse erfährst du, ob Disney aktuell eine gute Kaufchance ist, wie sie mit den Herausforderungen umgehen und welche Renditechancen die Aktie bietet.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Walt Disney Aktienanalyse Geschäftsmodell

3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Der Markt für Medien

4.2 Markt für Freizeitparks

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Multiple -Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

1. Geschichte

2. Management & Aktionärsstruktur

Robert “Bob” Iger

Robert “Bob” Iger (73) ist seit 2022 wieder der CEO von Walt Disney. Er war zuvor im Ruhestand und bereits 15 Jahre CEO von Walt Disney.

Bob Iger begann seine Karriere ursprünglich als Wettermoderator. Dann wechselte er zu ABC und arbeitete sich zum Manager des Unternehmens und damit einem der Top-Manager bei Walt Disney hoch. 2000 wurde er dann Vorstandsmitglied bei Walt Disney und 2005 zum CEO des Unternehmens. In seine Ära fallen viele wichtige Entscheidungen.

Als er den Konzern von Eisner übernahm, hatte Disney eine schwere Phase durchgemacht. Michael Eisner hatte viele kreative Köpfe aus dem Unternehmen geführt. Es waren Partnerschaften mit Studios wie Pixar in Gefahr. Gleichzeitig hatten Konkurrenten erfolgreiche Animationsfilme mit starken Marken wie Shrek und Ice Age aufgebaut.

Bob Iger kam und hat Disneys kreative Vermögenswerte wieder aufgebaut. Er hat Pixar, Marvel und Lucasfilm gekauft. Damit gehören einige der erfolgreichsten Film-Marken mit hohem Fan-Kult zu Disney. Er baut den TV-Streamingdienst Hulu erfolgreich mit Walt Disneys Wettbewerbern auf, um ein Produkt gegen Netflix zu haben.

Zwei seiner letzten Schritte waren die Übernahme von 21st Century Fox, wodurch Walt Disney sein Marken-Portfolio deutlich erweiterte und der Aufbau des Streamingdiensts Disney+. Er ging danach in den Ruhestand und kam bereits nach fast 3 Jahren wieder zurück, weil sein Nachfolger schlecht gewirtschaftet hat.

Bob Iger ist ein Manager, der für Disney eine Erfolgsstory brachte. Seine Entscheidungen waren meistens erfolgreich und er hat ein hohes Talent in dieser Hinsicht. Aus dieser Sicht heraus ist er ein toller CEO. Er ist ein CEO, der durchgreifen kann und Kreativität mit Wirtschaftlichkeit verbinden kann.

Die größte Schwäche ist seine baldige Rente. 2026 wird er wieder aufhören. Wir gehen davon aus, dass es diesmal endgültig sein wird. Aber das bringt eine gewisse Unsicherheit mit sich. Disney hat nur übergangsweise einen CEO. Für maximal noch 2 Jahre.

Vergütung

Bob Igers Gehalt hat 3 Bestandteile:

- 4 % Festgehalt. Als CEO erhält er 1 Mio. Dollar.

- 7 % 1-Jahres-Bonus. Der Bonus basiert auf dem bereinigten operativen Gewinn, Umsatz und Free Cash Flow und weiteren individuellen Faktoren wie Nachhaltigkeit und Innovation. Im Normalfall beträgt der Bonus 1,9 Mio. Dollar.

- 89 % 3-Jahres-Bonus. Dieser Bonus wird in Aktien und Optionen gezahlt. Die Optionen werden über 3 Jahre zugeteilt und gewinnen nur bei Kursgewinnen an Wert. Die Aktien werden auf Basis vom Kursgewinn im Vergleich zum S&P 500 und der Rentabilität zugeteilt.

Im Mittelwert erhält der CEO etwa 25 Mio. Dollar und damit eine recht hohe Vergütung, die sich bereits mit Big Tech-CEOs messen kann. Im Verhältnis zum EBIT beträgt das Gehalt 0,2 % — also es ist relativ gering.

Das Programm ist in unseren Augen nicht so stark. Das Programm fokussiert sich stark auf bereinigte Kennzahlen beim 1-Jahres-Bonus — uns sind bereinigte Kennzahlen zu stark manipulierbar. Der 3-Jahres-Bonus basiert dagegen stark auf dem Kurswachstum. Da die Kursrendite in den letzten Jahren nicht gut war, ist das vernünftig. Aber unter normalen Gesichtspunkten ist es uns zu viel Fokus auf die reine Kursrendite.

Aktionärsstruktur

Walt Disney hat keinen Ankeraktionär. Die größten Aktionäre sind Vanguard und BlackRock. Beide Firmen sind Vermögensverwalter, die nicht langfristig am Unternehmen beteiligt sind. Dadurch geben sie im Zweifel Walt Disney keinen Halt bei Problemen.

Bob Iger hält 28 Mio. Dollar in Walt Disney-Aktien. Sein privates Vermögen liegt bei rund 700 Mio. Dollar. Damit hält er nur einen kleinen Teil seines Vermögens in Disney-Aktien. Hier sehen wir einen möglichen Interessenkonflikt, allerdings gehen wir davon aus, dass Iger ein Überzeugungstäter ist. Er ist nochmal zurückgekommen, um bei Disney Mehrwert zu schaffen. Deshalb sehen wir ihn trotzdem als gut incentiviert.

Walt Disney Aktienanalyse Geschäftsmodell

Grundlagen zum Geschäftsmodell

Walt Disney ist ein Medienkonzern. Das Geschäftsmodell von Disney lässt sich einfach beschreiben, ist aber weit gefächert. Disney erstellt Medieninhalte wie Filme und Serien. Diese vermarkten sie anschließend an Kinos, über Kabelfernsehen oder auch über eigene Streaming-Dienste wie Hulu und Disney+.

Der Vorteil ist, dass viele der Inhalte wertvoll bleiben. Ist ein Film einmal veröffentlicht, dann kann er erneut vermarktet werden. Zum Beispiel ein Kinofilm kann im Streaming auch nochmal vermarktet werden. Dazu kann man bei erfolgreichen Filmen und Serien mit den Marken weitere Teile produzieren und so von der geschaffenen Marke profitieren. Damit sorgt Disneys Medienbibliothek für weitere Umsätze in der Zukunft. Diese Inhalte vermieten sie auch an andere Medienbetreiber.

Disneys Geschäftsmodell macht aus Medien noch weitere Produkte. Disney hat erkannt, dass ihre Marken auch über die Veröffentlichung hinaus oft einen Wert haben. Zum Beispiel in Form von Fan-Artikeln, Spielzeug, als Videospiele usw. Hierbei lizenziert Disney seine Marken wie Marvel, Star Wars und Co. und erhält einen Teil der Umsätze.

Disney ist zur Hälfte ein Freizeitparkbetreiber. Zu guter Letzt hat Disney erkannt, dass Menschen nicht nur Medien sehen, sondern erleben wollen. Walt Disney hatte schon vor 70 Jahren erkannt, dass die Menschen in Freizeitparks, Hotels, auf Kreuzfahrten etc. Disney erleben wollen. Deshalb hat Disney entsprechende Freizeitmöglichkeiten aufgebaut, die ein wichtiger Teil der Vermarktung der Inhalte sind.

Geschäftsmodell im Detail

Walt Disneys Markenuniversum ist mächtig. Zu Walt Disney gehören einige der bekanntesten Medien-Marken der Welt. Denn ihnen gehören Marken wie:

- Disney (Mickey Mouse, Donald Duck, Tarzan, Arielle, Winnie Puh)

- Lucasfilm (Star Wars, Indiana Jones)

- Marvel (Iron Man, Captain America, Avengers)

- Fernsehsender wie ABC (Grey’s Anatomy, Modern Family, Lost) und der Sportsender ESPN

- 20th Century Fox (Ice Age, Avatar, X-Men, Deadpool)

- Streamingdienste wie Hulu und Disney+

- sowie Freizeitparks wie das Disneyland oder Disney World

Über die Hälfte aller 55 Filme, die weltweit über 1 Mrd. USD Kinoumsatz gemacht haben, gehören Disney. Das zeigt, wie mächtig ihr Imperium ist. In der Kinobranche gilt auch, dass eine etablierte Marke besonders wertvoll ist, denn in der Regel sind zweite und dritte Teile erfolgreicher als der erste Teil. Deshalb ist der Medienburggraben so beeindruckend.

Walt Disneys Geschäft lässt sich in 3 Segmente aufteilen:

- Unterhaltung. Hier hat Disney alle Aktivitäten im Zusammenhang mit Content-Medien gebündelt. Egal ob Fernsehsender, Streamingdienste oder Kinofilme. Das fließt hier alles zusammen. Das Segment verdient also sein Geld mit Gebühren von Fernsehsendern und Kinos, Werbe- und Streamingeinnahmen.

- Erlebnisse. In diesem Segment werden alle Umsätze zusammengezählt, die durch Nicht-Medien entstehen. Hierzu zählen Lizenzeinnahmen von Fan-Artikeln, aber auch Disneys eigene Hotel- und Freizeitparkanlagen. Hier kommt das Geld aus Hotelbuchungen, Freizeitparktickets und auch Lizenzgebühren für die Inhalte.

- Sport. Die Sport-Medien werden separat vom restlichen Medien-Geschäft ausgewiesen. Denn hier kauft sich Disney den Content selbst ein und stellt ihn per ESPN als Fernsehsender bereit bzw. über ESPN+ als Streamingservice. In Indien betreibt Disney den Streamingdienst Star. Hier kommen die Umsätze über Werbung, Kabelfernsehgebühren und auch Streamingeinnahmen.

Interessant ist der Anteil am EBIT. Obwohl Unterhaltung das größte Segment ist, kommen 59 % der Gewinne aus den Erlebnissen. Die Erlebnisse sind hochprofitabel. Parks werden einmal gebaut und mit relativ hohen Margen betrieben. Anders sieht es bei Sport und Unterhaltung aus. Hier muss kontinuierlich in Medien investiert werden und das klassische TV-Geschäft ist durch Disruptionen etwas unter Druck geraten. Kabelfernsehen wächst nicht mehr so stark und Fernsehwerbung verliert an Bedeutung.

Disney hat deshalb viel in Streaming investiert, was sich auch schon auszahlt, aber erstmal Marge kostet. Wir werden uns das gleich noch genauer ansehen.

Walt Disney macht sein Geschäft vor allem in den USA

Der Blick auf die Regionen überrascht. In Deutschland kennt jeder die Disney-Marken, aber Amerika steht für 79 % der Umsätze. Das liegt daran, dass Disneys Kerngeschäft eben Erlebnisse und Fernsehsender sind. Die Kinofilme tragen nur einen kleinen Teil zu den Umsätzen bei. Deshalb kommt Europa nur auf 11 % der Umsätze und Asien auf 10 %.

In Asien hat sich Disney vor allem auf den indischen Markt konzentriert, wo sie mit eigenen Streamingangeboten nur für den indischen Markt versuchen zu überzeugen. Hier haben sie den Sportstreamingdienst Star und den Videostreamingdienst Disney+ Hotstar. Das ist also besonders interessant für Investoren, die von Indiens Aufstieg profitieren wollen, denn Disney hat hier bereits eine gute Verbreitung — jedoch erzeugt das Geschäft bisher kaum Umsatz.

Disneys Streaming-Abozahlen wachsen inzwischen kaum noch

Auch wenn das verwundert, Disneys Abos erleben inzwischen einiges an Stagnation. Disney hat 3 große Streamingangebote: Disney+ (Filme und Serien von Disney), Hulu (Fernsehprogramm zum livestreamen und auch nachschauen) und ESPN+ (abgespecktes Sportprogramm von wenigen Sportarten.

Das Wachstum ist komplett abgeflacht. Als Bob Iger die Dienste einführte, erlebten sie starkes Wachstum. Millionen Nutzer abonnierten vor allem Disney+. Hulu war bereits etabliert und recht groß. Irgendwann entschied sich Disney dazu, Disney+ an bestimmte Kunden zu verschenken. Zum Beispiel in Deutschland bekamen Telekom-Kunden Disney+ komplett kostenlos. In den USA Verizon-Kunden. In Indien setzte man den Preis auf unter 1 Dollar monatlich, um so viele Kunden wie möglich anzuziehen.

Inzwischen ist Disney+ an einem Plateau angekommen. Die Abonnenten liegen bei rund 160 Mio. (inkl. Indien-Abo). Hulu und ESPN+ wachsen dagegen auf kleinerer Basis und stetiger.

Inzwischen liegt der Fokus deshalb stärker auf dem Abo-Preis. Disney+ hat seine Preise erhöht und eine werbefinanzierte Version des Abos gestartet. ESPN+ hat ebenfalls seine Preise erhöht. Die Dienste sind beide recht günstig, mit nur etwa 6 bis 7 Dollar Umsatz pro Monat. Hulu ist dagegen rein auf die USA ausgerichtet und erzielt attraktive 12 Dollar.

Disney+ hat seine Ziele übertroffen

Wir haben uns gefragt, ob Disney+ deshalb wirklich erfolgreich ist. Unser Fazit: Ja Disney+ ist erfolgreich.

Bob Iger hatte 2019 noch verkündet, dass Disney+ in 2024 rund 60 bis 90 Mio. Abonnenten haben soll und den Break-even schafft. Heute sind es 123 Mio. Abonnenten (ohne das Indien-Abo) und Disney+ hat im Q4 847 Mio. operativen Gewinn erzielt — hierbei fehlen noch einige Kosten, das sollte man nicht direkt mit Netflix vergleichen. Hulu ist auch bereits profitabel.

Dabei hat Disney+ noch einige Wachstumshebel vor sich:

- Mehr Abonnenten: Disney+ hat in wenigen Ländern das Teilen vom Konto außerhalb von Haushalten gesperrt. Diese Maßnahme führte zu neuen Nutzerkonten. Das könnte auch auf weitere Länder ausgeweitet werden und einige Millionen Abonnenten mit sich bringen. Vermutlich wartet Disney, bis sie eine kritische Masse in bestimmten Märkten erreichen.

- Preiserhöhungen: Disney+ hat seine Preise erhöht, aber ist im Vergleich immer noch recht preiswert. Gerade in Indien könnte eine Preiserhöhung auch noch viel Umsatz bringen.

- Kostenreduktion: Disney+ musste anfänglich viel in Content investieren. Die Kostenquote sinkt immer weiter. Es entsteht ein operativer Hebel.

- Mehr Werbung: Die werbefinanzierten Abos haben aktuell rund 2,5 bis 4 Minuten Werbung pro Stunde. Zum Vergleich: Fernsehwerbung ist weniger relevant und beträgt 18 Minuten pro Stunde. Das hat 2 Bedeutungen: Die Werbung auf Disney+ könnte teurer werden als Fernsehwerbung und Disney+ kann die Werbung mühelos um 1 bis 2 Minuten pro Stunde ausweiten.

Viele der Maßnahmen fangen erst an. Das heißt, in den kommenden Jahren kann Disney+ noch zusätzlich zu neuen Abonnenten weiter wachsen und neue Kunden gewinnen. Wir sehen hier eine große Chance. Das Streaming-Geschäft sollte sich ganz langfristig an Netflix’ Größe und Marge orientieren können. Netflix hat fast 40 Mrd. Dollar Umsatz und 25 % EBIT-Marge. Wir gehen davon aus, dass Disney+ zumindest in den nächsten 5 Jahren weiterhin mit 15 % pro Jahr im Umsatz wachsen sollte und auf 20 % EBIT-Marge kommen kann. Damit wären das 4 Mrd. USD operativer Gewinn, der zusätzlich bei Disney entsteht.

Disneys weitere Situation

Disneys Geschäft ist insgesamt nicht mehr stark wachsend, gerade die Parks sind vom Wachstum etwas ausgereizt und es sind keine neuen Freizeitparks mehr geplant. Es gibt nur ein paar geplante Erweiterungen von Parks wie im Disney World in Orlando oder im Disneyland in Kalifornien.

Das Kinogeschäft schwächelte seit Covid und besonders das Marvel-Franchise konnte nicht wirklich abliefern. Man spricht inzwischen etwas von einer “Superhelden-Müdigkeit”. Tatsächlich konnten aber einige neuere Filme gute Umsätze einspielen. Ein Problem waren eher einige schwächere Projekte mit neuen Schauspielern. Durch einen Schauspieler-Skandal musste auch ungeplant der Filmplan umgestellt werden.

Andererseits zeigen sich gerade die klassischen Disney-Filme recht stark. Der Film Alles steht Kopf 2 konnte international Rekorde brechen und Vaiana 2 hält sich immer noch stark an der Kinokasse. Inzwischen ist die Pandemie im Kinogeschäft fast wie weggeblasen. Der zweite Avatar konnte auch überzeugen und eine weitere Star Wars-Trilogie ist in Planung.

Fazit zu Walt Disney

Unternehmen mit tiefem Burggraben. Walt Disney hat die richtigen Marken im Filmgeschäft. Sie sind die Nummer 1 der Kinofilme und haben unglaublich wertvolle Medienmarken. Keine andere Firma ist vergleichbar. Es gibt nur wenige Franchises, die ansatzweise so erfolgreich sind wie Disneys Franchises.

Streaming wird profitabel, Wachstum wird langsamer. Die glorreichen Wachstumszeiten im Streaming sind vorbei. Inzwischen wachsen die Abozahlen eher schwieriger und Disney+ wächst eher über Preiserhöhungen oder andere Maßnahmen wie Werbe-Abos und Maßnahmen gegen Account-Sharing.

Gewinne sollten wieder anziehen, Umsatzwachstum wird sinken. Disneys Marge ist immer noch seit Covid angeschlagen. Fernsehen hat es immer schwieriger, die Kinofilme liefen nicht gut. Das Streaming belastete die Marge. Aber das sollte sich allmählich bessern. Wir rechnen damit, dass Disney in 5 Jahren wieder auf den Margenniveaus vor der Übernahme von Fox angekommen ist und Disney+ die Nummer 2 der Streaming-Abos ist. Die Markenstärke von Disney zeigt, dass es dazu reicht.

Branche

Der Markt für Medien

Walt Disney ist vor allem im Medienmarkt aktiv und der wichtigste Markt von Disney sind noch Rundfunkmedien, also Fernsehen, Radio und Co. Bei diesem Geschäftsmodell erhalten Kunden ein vorgefertigtes Programm ausgespielt, das nur anhand von wenigen Parametern angepasst wird. Geld wird entweder über Fernsehgebühren beim Kabelfernsehen oder Werbung eingenommen.

Der Markt für Rundfunkmedien ist groß. Es werden rund 190 Mrd. Dollar im Jahr erwirtschaftet. Zum Vergleich: Der Markt ist damit in etwa so groß wie der gesamte Markt für Onlinewerbung. Also es gibt hier immer noch einiges an Geld zu verdienen, jedoch sinkt die Bedeutung zunehmend herab:

Die Wachstumsraten lagen früher noch deutlich über 5 % pro Jahr. Seit sich Videostreaming immer mehr durchsetzt, verliert das Fernsehen jedoch an Bedeutung. Seit 2016 ist der Markt nur noch 2,6 % pro Jahr gewachsen und die Rate scheint sich noch weiter zu verlangsamen.

Also lässt sich sagen, dass Disneys klassisches Kerngeschäft droht, ein stagnierender Markt zu werden.

Streaming wächst dagegen dynamisch

Disneys neuer Kernmarkt wird wahrscheinlich das Streaming werden. In diesem Markt verkaufen die Medienersteller wie Walt Disney ihre Inhalte nicht mehr über Kabelfernsehbetreiber, sondern verkaufen sie direkt an die Kunden. Der Vorteil ist, dass ein Mittelsmann verschwindet und Disney denselben Umsatz mit mehr Gewinnen erzielen können sollte.

Der Streamingmarkt wächst solide. Bis 2029 soll er 8,6 % pro Jahr wachsen. Allerdings ist er umkämpft und die Preisbereitschaft der Kunden eher gering. Disney ist mit 3 Abos vertreten und erzielt je Kunde zwischen 6 und 12 Dollar Umsatz pro Monat. Mit ihren insgesamt 237 Mio. Abonnenten sind sie in etwa so groß wie Amazon Prime Video. Allerdings bei deutlich geringeren Abo-Einnahmen.

Der Vergleich der Firmen zeigt gut, dass Netflix aktuell noch deutlich vorne liegt. Sie haben die meisten Abonnenten und können trotzdem eine der höchsten Gebühren verlangen. Das hängt auch mit dem großen Angebot an Medien bei Netflix zusammen. Amazons Mitgliedschaft ist auch groß, aber wird durch viele weitere Leistungen wie Paketversand gefördert. Das heißt, die Gebühr ist nicht ganz vergleichbar.

Insgesamt liegt Disney also etwa auf dem 3. Platz in Sachen Größe. Wir schätzen, dass Disney aber immer noch viel Potenzial hat, seine Stellung auszubauen.

Markt für Freizeitparks

Der Markt für Freizeitparks wächst rund 4,4 % pro Jahr. Auch in diesem Markt gibt es kein besonders hohes Wachstum mehr, aber eine Wachstumsrate, die immer noch über der allgemeinen Wirtschaft liegt. Weltweit werden immer noch Freizeitparks eröffnet und die Preise der Parks steigen. Auf diese Weise wachsen viele Parks auch in Zukunft noch.

Wenn man bedenkt, dass Disneys Experiences-Sparte (ohne die Konsumprodukte) rund 30 Mrd. Dollar Umsatz macht und ein Großteil auf Parks entfällt, ist Disney bei einem Marktanteil von über 25 %. Auch andere Branchenbeobachter kommen auf ähnliche Marktanteile. Also Disney hat hier eine recht dominante Stellung und muss deshalb mit seinen Preisen auch nicht so viel Rücksicht nehmen.

Wettbewerbsvergleich

Netflix

Netflix ist der größte Streaming-Dienst für Filme und Serien. Das Unternehmen produziert auch eigene Inhalte, sogenannte Netflix Originals. Zu den bekanntesten Eigenproduktionen gehören Serien wie Stranger Things, “The Crown” und “Bridgerton”. Netflix hat weltweit über 280 Millionen Abonnenten in über 190 Ländern.

Im Gegensatz zu Disney konzentriert sich Netflix ausschließlich auf Streaming. Disney hingegen ist breiter aufgestellt mit Freizeitparks, Merchandising und Filmstudios. Netflix produziert mehr Inhalte als Disney, hat aber weniger etablierte Marken. Im Streamingbereich ist Disney+ günstiger als Netflix, bietet dafür aber weniger Inhalte.

Im Kennzahlenvergleich besticht Netflix mit einer EBIT-Marge von 20,6 %. Auch das vergangene Wachstum ist im Vergleich in den letzten 10 Jahren mit 22,7 % am höchsten. In den nächsten 3 Jahren soll das Unternehmen um 12,8 % pro Jahr wachsen. Jedoch ist Netflix’ Bewertung auch mit Abstand am höchsten. Die Aktie kommt aktuell auf ein KGV von 46,4.

Comcast

Comcast ist ein Medienunternehmen, das eine Kombination aus Telekommunikation und Medien betreibt. Comcast bietet für Haushalte Internet, Telefon und Kabelfernsehen unter der Marke Xfinity an, aber betreibt auch ein großes Mediengeschäft aus Fernsehsendern und Filmstudios. Zu den Medien-Marken gehören NBC, die Filmstudios Universal Pictures und DreamWorks Animation. Comcast betreibt auch unter der Marke Universal Studios Freizeitparks auf der ganzen Welt. Zu den bekanntesten Marken gehören Jurassic Park, Fast & Furious und Minions.

Anders als bei Disney liegt bei Comcast der Fokus auf Kabel-TV und Internetdiensten. Im Streaming-Bereich ist Comcast mit Peacock vertreten, das aber deutlich weniger Abonnenten hat als Disney+. Comcasts Freizeitparks sind weniger bekannt als die von Disney. Comcast ist außerdem unter Familienführung und hat eine sehr aggressive Übernahmestrategie.

Comcast hat mit 19,2 % EBIT-Marge eine der besten Margen im Vergleich. Das Umsatzwachstum in den letzten 10 Jahren ist mit 6,5 % solide — was durch die stetigen Übernahmen kommt. In der Zukunft wird mit 1,3 % Wachstum pro Jahr gerechnet. Wegen der hohen Verschuldung und der geringen Wachstumserwartungen liegt das KGV bei aktuell 10,7 und man erhält 3,2 % Dividendenrendite.

Warner Bros. Discovery

Warner Bros. Discovery ist ein großer Medienkonzern. Er produziert Filme, Serien und betreibt TV-Sender wie HBO und CNN. Zu den bekanntesten Marken gehören Harry Potter, Game of Thrones und DC (Batman, Superman, The Flash). Der Streaming-Dienst des Unternehmens heißt Max (früher HBO Max). Warner Bros. Discovery entstand 2022 durch die Fusion von Discovery mit WarnerMedia.

Im Vergleich zu Disney hat Warner Bros. Discovery weniger Fokus auf Familienunterhaltung. Das Unternehmen ist stärker im klassischen Fernsehbereich vertreten, mit Sendern wie HBO und CNN. Disney hat dagegen mehr Erfolg im Kinogeschäft und ist insgesamt weiter in Richtung Streaming entwickelt.

Das hohe Umsatzwachstum des Unternehmens täuscht. Durch den Zusammenschluss ist ein neuer Medienkonzern entstanden, wodurch der Umsatz schlagartig anstieg. Das erwartete Umsatzwachstum von -1,1 % pro Jahr ist das Geringste im Vergleich und zeigt, dass das Unternehmen aktuell wenig Wachstumspotenzial hat. Die Verschuldung ist auch stark erhöht.

Das Umsatzmultiple zeigt, dass Warner Bros. am günstigsten bewertet wird, weil der Markt insgesamt wenig Vertrauen in die Firma hat. Bisher ist Warner Bros. auch noch unprofitabel und hat eine recht hohe Zinslast.

Walt Disney Aktie im Vergleich

Walt Disney schneidet im Vergleich mittelmäßig ab. Die EBIT-Marge liegt aktuell im Mittelfeld mit 13 %. Die Verschuldung ist mit 2,5x hoch, aber noch knapp im Rahmen.

Die Bewertung wirkt mit einem KGV 2024e von 43,1 erst einmal hoch. Allerdings soll sie durch stark steigende Gewinne bereits nächstes Jahr auf 24,5 sinken und auch 2026 sollte sie weiter sinken.

Auf der reinen Kennzahlenbasis finden wir Netflix tatsächlich am ansprechendsten, denn sie haben ein Abo-Modell und damit sehr zuverlässige Umsätze. Die Marge ist sogar höher als bei der Konkurrenz. Comcast und Disney haben beide ihre Stärken, aber auch ein paar Schwächen. Jedoch sind beide Firmen auch relativ günstig und könnten aus Value-Sicht spannend sein. Warner Bros. spricht uns dagegen überhaupt nicht an.

Kennzahlen

AktienInsight-Rating

Walt Disney erreicht im AktienInsight-Rating 3 von 9 Punkten. Das Unternehmen verliert in jedem Kriterium je 2 Punkte. Das liegt vor allem an dem Einbruch der Gewinn- und Free Cash Flow-Zahlen sowie der erhöhten Verschuldung.

Disneys Gewinne sind während Covid stark eingebrochen und konnten sich seitdem nicht mehr so recht erholen. Gleichzeitig ist die Verschuldung gestiegen und damit ist die Bilanzsumme auch hoch. In Summe fehlen dadurch Punkte beim Wachstum, der Rentabilität und der Sicherheit.

Wir gehen jetzt genauer auf die einzelnen Zahlen ein:

Umsatzentwicklung

Walt Disneys Umsatz ist in den letzten 10 Jahren um 6,5 % pro Jahr gewachsen. Das Umsatzwachstum ist gut und zeigt, dass Disney Potenzial hat. Allerdings kam es auch durch die Übernahme von 21st Century Fox zustande, was im Wachstum nicht ganz deutlich wird. Denn kurz darauf folgte die Covid-Krise.

Aber im Großen und Ganzen gab es kaum Rücksetzer und der Umsatz wächst. Auch in Zukunft soll er um 4,7 % pro Jahr wachsen, was beachtlich ist bei 100 Mrd. Dollar Umsatz.

EBIT und Free Cash Flow

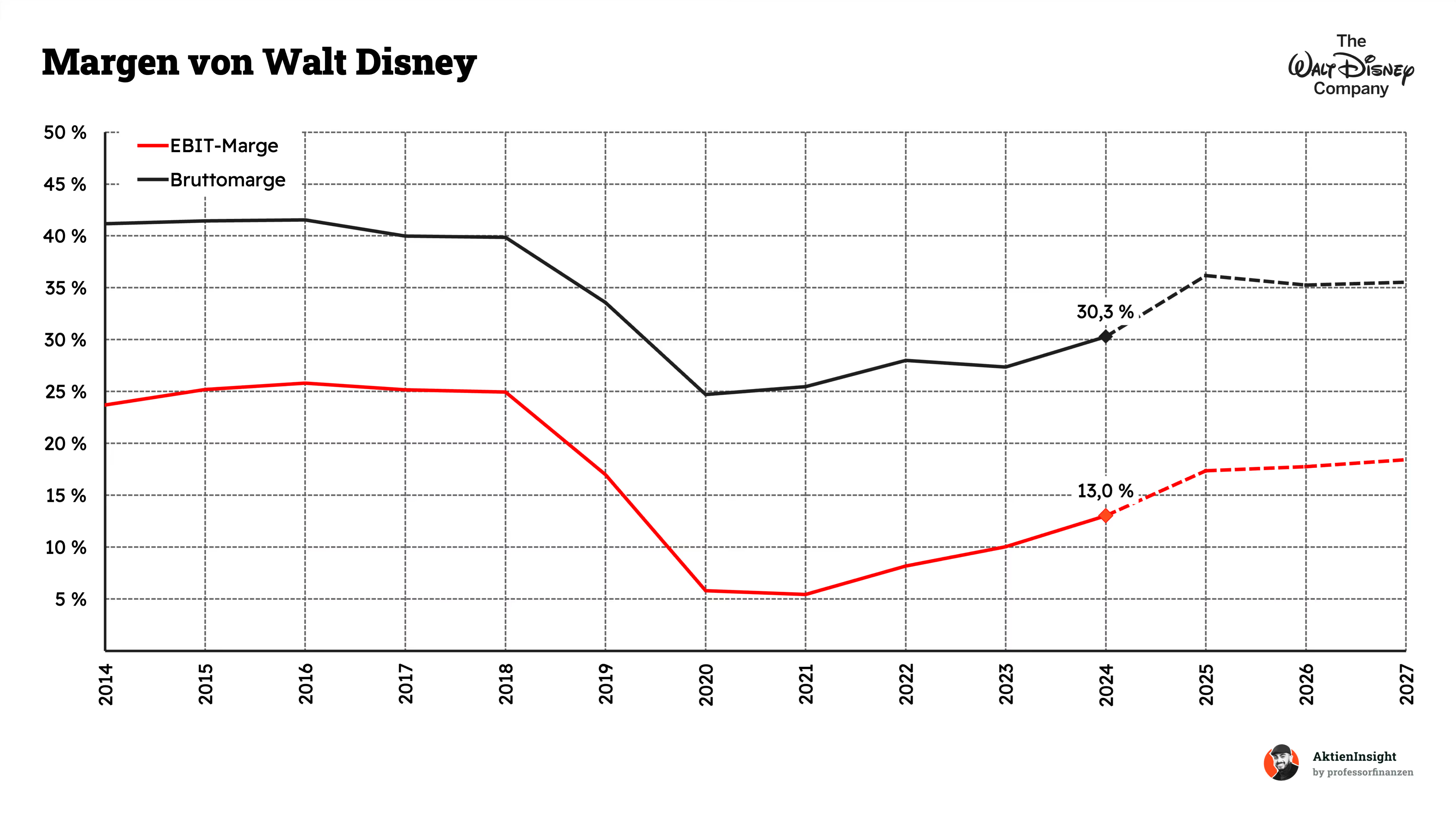

Walt Disneys EBIT ist dagegen fast gar nicht gewachsen. Auf 10 Jahre hat es sich kaum erholt und steht bei dem Niveau von 2014 — jedoch bei geringeren Margen. Hier zeigen sich die Nachwehen der Covid-Pandemie. Das Kinogeschäft, Fernsehen und auch das erfolgreich gewordene Streaming-Geschäft sind negative Einflüsse für die Marge.

In den kommenden Jahren soll eine starke Erholung einsetzen. Die EBIT-Marge soll sich wieder den 20 % annähern. Das wäre ein großer Schritt und würde neue Rekordgewinne mit sich bringen. Bis die Marge aber wieder auf 25 % steigt, könnte es noch mehr als 5 Jahre dauern, da die Streamingdienste immer noch sehr günstig bepreist sind.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) ist langsam wieder an alten Hochs. Er ist rund 2,8 % pro Jahr gewachsen und der Vergleich zwischen EBIT- und FCF-Marge zeigt, dass Medien sehr hohe Investitionen haben. Denn Filme und Serien werden bereits lange vorproduziert und die Gewinne kommen erst in den Jahren danach. Dadurch fließt also das Geld gar nicht so schnell in Disneys Kassen, wie der Gewinn entsteht. Aus Aktionärssicht ist das ein wichtiger Nachteil.

Da Disney auch viel in Content investieren muss, soll sich der FCF vorerst nicht so schnell erholen wie das EBIT.

Walt Disneys Margen sind deutlich unter ihren alten Niveaus. In der Vergangenheit waren Bruttomargen von 40 % und EBIT-Margen von 25 % normal. Seit der Übernahme von Fox und der Pandemie sind die Margen stark eingebrochen und normalisieren sich jetzt erst Richtung der alten Niveaus.

Ausschüttungen

Die Walt Disney-Dividende sieht nach einem Trauerspiel aus. Denn 2020 wurde die Dividende gekürzt, 2021 gestrichen und seitdem kommt sie erst langsam wieder zurück. Aber auf den ersten Blick wurde sie sogar 2016 schon mal gekürzt. Das lag hier jedoch an der einmaligen Umstellung von jährlicher Dividendenzahlung auf zweimal im Jahr. Dadurch bekamen Aktionäre quasi eine halbe Bonusdividende.

Die Covid-Krise und die hohe Verschuldung haben Disney hart getroffen. Die Dividende ist wirklich niedrig, aber soll in Zukunft wieder solide wachsen. Für 2025 wurde bereits die Erhöhung auf 1 Dollar je Aktie beschlossen. Die Ausschüttungsquote ist vorsichtig bei nur rund 20 % der Gewinne.

In den kommenden 3 Jahren soll die Dividende um 17 % pro Jahr wachsen. Disneys Streichung erlaubt wieder mehr Wachstum, jedoch von einer niedrigen Basis. In den kommenden 5 Jahren sollten jedoch Wachstumsraten von 10 % und mehr möglich sein.

Die Walt Disney-Dividendenrendite ist noch klein und mager. Aktuell erhält man rund 0,8 % Rendite im Vergleich zu den historischen rund 1 %, die ebenfalls eher gering waren. In den normalen Zeiten vor Covid waren 1,5 % Rendite eher der Standard. In unseren Augen ist die Disney-Dividende derzeit nicht besonders attraktiv und kein Investmentgrund. Disney war noch nie besonders attraktiv wegen seiner Dividende. Die geringe Ausschüttungsquote hindert uns auch daran, wirklich mitzuverdienen. Hier geht es bisher um Kursrenditen.

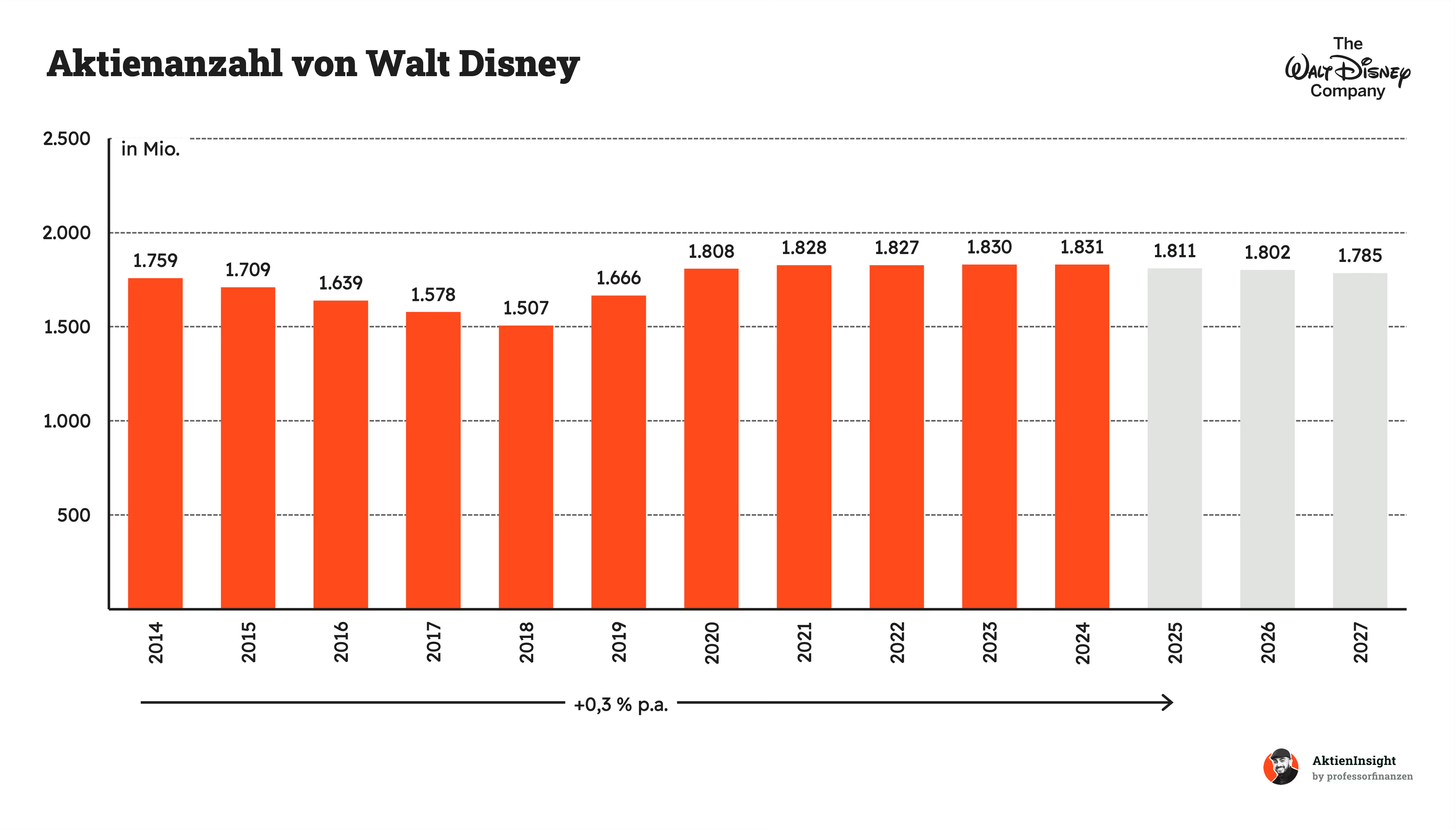

Walt Disney kaufte früher Aktien zurück. Auf 10 Jahre ist die Aktienanzahl aber um 0,3 % pro Jahr gestiegen. Ein Grund war dabei die Übernahme von 21st Century Fox. Seitdem sitzt Disney auf einem hohen Schuldenberg und kauft keine Aktien mehr zurück. Zumindest war das früher der Fall.

Inzwischen hat Walt Disney ein 3 Mrd. Dollar-Aktienrückkaufprogramm. Damit sollte die Aktienanzahl in Zukunft etwas sinken und Disney wirkt der hohen Verwässerung entgegen. Wenn man sich die Zeiten vor 2019 ansieht, konnte Disney sogar kräftig zurückkaufen und so rund 4 % der Aktien pro Jahr vernichten. Wir gehen davon aus, dass Disney zaghafter bleiben wird, aber zu den rund 0,8 % Rendite noch 1 % bis 2 % Aktienrückkäufe kommen werden.

Bilanzanalyse

Schulden. Walt Disney hat 43,5 Mrd. Dollar Nettoschulden. Dem stehen 17,3 Mrd. Dollar an EBITDA gegenüber. Damit kommt Walt Disney auf ein Verschuldungs- und EBITDA-Verhältnis von 2,5. Walt Disney ist damit bis an den Anschlag verschuldet und es gibt nur wenig Spielraum für weitere Verschuldung. In den letzten Jahren lag der Fokus auch eher auf Schuldensenkung.

Zinsen. Gemessen am EBIT liegen die Zinsen bei 17 %. Also ein Sechstel der Gewinne verschwindet für die Bedienung der Schulden. Das ist ordentlich und zeigt, Disney hat wenig Spielraum für mehr Schulden. Disneys Vorteil ist, dass die Gewinne wachsen und sie somit ihre Verschuldung quasi abbauen, aber der Schuldenberg selbst bleibt recht konstant durch weitere Investitionen in Parks und Content.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Walt Disney hat enorme Übernahmen durchgeführt. Besonders 21st Century Fox hat 50 Mrd. Dollar an Schulden hinzugefügt. Der Goodwill liegt bei 73 Mrd. Dollar und macht 70 % des Eigenkapitals aus. Hier liegt also ein erhebliches Bilanzrisiko vor, besonders weil die Fox-Übernahme noch recht frisch ist.

Kreditrating. Walt Disney kommt auf ein Kreditrating von A- bei der Agentur S&P Global und Fitch. Das Rating ist recht positiv und liegt im sogenannten Investment Grade. Disney hat seine Schulden erheblich gesenkt und konnte sich damit wieder stark verbessern. Wir denken, dass das Rating sogar etwas zu optimistisch ist.

Fazit zur Bilanz: Walt Disneys Verschuldung ist hoch und unschön. Es gibt erhebliche Risiken und die bauen sich erst in den kommenden Jahren ab, wenn Disneys Gewinn wieder zur alten Stärke findet. Hier sollte man also vorsichtig sein, denn es gibt größere Bilanzrisiken.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum im Streaming-Markt. Disney hat großes Potenzial, seine Streaming-Dienste wie Disney+ und Hulu weiter auszubauen. Durch Preiserhöhungen, mehr Werbung und Maßnahmen gegen Account-Sharing könnten die Umsätze deutlich steigen.

Erfolge im Kinogeschäft. Disney hat mit Marken wie Marvel und Star Wars einige der erfolgreichsten Franchises der Welt. Seit der Pandemie schwächelt die Kinobranche, aber Disney erholt sich langsam und könnte sich wieder auf alte Niveaus erholen.

Neue Freizeitparks. Disney könnte neue Freizeitparks bauen. Wir sehen hier 2 große Potenziale: den Mittleren Osten und Indien. Insbesondere im Mittleren Osten sind Freizeitparks der Standard und Disney hat 2023 in Saudi-Arabien einen ersten Pop-Up-Freizeitpark gebaut. Ganz langfristig können wir uns vorstellen, dass Disney noch weitere Parks bauen wird.

Risiken

Hohe Zinsen. Die gestiegenen Zinsen machen langfristig die hohe Verschuldung von Disney teurer. Wenn die Zinsen nicht wieder sinken, könnte Disney mit hohen Finanzkosten belastet bleiben. Das würde das Wachstum und die Profitabilität bremsen.

Starker Wettbewerb im Streaming. Netflix und andere Anbieter wie Amazon Prime machen es schwer, im Streaming-Markt zu wachsen. Inzwischen gibt es in vielen wichtigen Märkten 5 oder mehr Anbieter, aus denen man wählen kann. Das erschwert Preisanhebungen und die Neukundengewinnung für Disney+. Die Kündigungsquoten könnten in Zukunft stärker steigen.

Verluste im TV-Geschäft. Klassisches Fernsehen verliert immer mehr Zuschauer. Disney verdient sein Geld damit, Inhalte an Kabelfernsehbetreiber zu vermieten und auch eigene Sender wie ESPN und ABC zu betreiben. Die Umsätze und Gewinne mit diesem Geschäft könnten langfristig fallen.

Neue Pandemie. Eine weitere Pandemie könnte Freizeitparks und Kinos erneut treffen. In der letzten Pandemie hat Disney seine Umsätze dadurch opfern müssen und das hat die Profitabilität stark beeinträchtigt.

Unsicherheiten bei Filmproduktionen. Streiks von Drehbuchautoren und Schauspielern könnten das Kino- und Seriengeschäft verzögern. Das würde die Gewinne senken — kurzfristig würden dagegen aber die Cash Flows sogar steigen. Man muss jedoch sagen, dass Streiks eher kurzfristige Belastungen sind.

Steigende Investitionen in neue Inhalte. Um im Streaming-Markt konkurrenzfähig zu bleiben, muss Disney viel Geld in neue Filme und Serien investieren. Diese Kosten könnten weiter steigen, wenn der Streamingmarkt sich in diese Richtung entsprechend entwickelt.

Bewertung

Multiple Bewertung

Walt Disneys Kurs-Umsatz-Bewertung liegt bei 2,4. Die Bewertung war lange Zeit recht stabil, bis die Pandemie kam. In der Pandemie ist die Bewertung nach oben geschossen. Das liegt zum einen an den gesunkenen Umsätzen aus den Parks und zum anderen an einem gestiegenen Kurs. Disney war wegen seiner Erfolge im Streaming sehr gefragt.

Die Aktie ist aber inzwischen stark eingebrochen und liegt jetzt bei einem Multiple von 2,4, was deutlich unter dem Schnitt von 3 ist. Die Aktie ist damit rund 20 % unter der Historie.

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 43,1. Wenn wir auf das KGV für das nächste Jahr schauen, liegt die Bewertung bereits bei einem KGV von 24,5. Ab 2026 ist Disney wieder im historischen Schnitt von rund 20 und der Gewinn soll immer noch weiter wachsen und so die Bewertung schrumpfen lassen.

Hier zeigt sich auch das wahre Potenzial von Disney. Die Marge ist mit aktuell 13 % noch deutlich hinter den über 20 % der Vergangenheit. Wenn Disney wieder in diese Niveaus hineinfindet, schmilzt die Bewertung auch auf ein normales Niveau hinunter.

Rendite basierend auf dem KGV

Für die Bewertung der Walt Disney Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die Gewinnsituation des Unternehmens eingehen, die sich erst in den nächsten Jahren normalisieren sollte.

Dabei bauen wir 3 Szenarien auf, die den Wert der Walt Disney-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Walt Disney auf ein 2024er KGV von 43,1. Wir gehen aber davon aus, dass das KGV sinken wird und Disney insgesamt 3 % per Dividende und Aktienrückkäufe an die Aktionäre zahlen wird.

Mittleres-Szenario

Unsere Annahme ist, dass Walt Disney die nächsten 10 Jahre diese Wachstumstreiber hat:

- Das Umsatzwachstum sollte vor allem durch das Wachstum im Streaming angetrieben werden. Wir gehen von insgesamt 4 % pro Jahr aus, da das TV-Geschäft gleichzeitig bremsend wird. Wir gehen von keinen weiteren Übernahmen aus.

- Wir rechnen damit, dass die EBT-Marge auf 25 % wächst. Das liegt auf dem Niveau der historischen Werte vor der Fox-Übernahme. Das bedeutet, dass Disney seine Verschuldung deutlich senkt.

- Insgesamt gehen wir deshalb von 16,1 % Gewinnwachstum pro Jahr aus. Das klingt nach viel, aber Disneys je Aktie Gewinn ist aktuell 70 % niedriger als 2018.

Wir nehmen außerdem an, dass Walt Disney sein langfristiges KGV von 20 halten wird.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 7,3 % Kursrendite. Insgesamt 10,3 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch und gehen davon aus, dass das Streaminggeschäft zu einer großen Veränderung für TV-Firmen führt und Disney den Wandel weniger gut übersteht:

- Wir gehen von nur 2 % Umsatzwachstum aus, da das TV- und Kino-Geschäft an Umsatz verliert und Streaming etwas stärker wächst.

- Wir rechnen damit, dass die EBT-Marge auf 20 % wächst. Das wäre immer noch eine Steigerung durch eine sinkende Verschuldung, aber gleichzeitig belasten höhere Zinsen und der fehlende Durchbruch im Streaming die Marge.

- Insgesamt gehen wir von 11,4 % Gewinnwachstum pro Jahr aus.

Wir nehmen hierbei an, dass Walt Disney auf ein KGV von 15 in 10 Jahren fällt. Damit liegt die Gewinnrendite beim Kauf der Aktie bei ungefähr 7 % — das empfinden wir als faires Niveau für ein langsam wachsendes Unternehmen.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere -0,1 % Kursrendite. Insgesamt 2,9 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario sind wir optimistisch und nehmen an, dass Walt Disney Zukäufe im Mediengeschäft oder bei Freizeitparks durchführen kann und gleichzeitig einen vollen Erfolg im Streaming schafft, aber das TV-Geschäft sich nicht negativ auswirkt:

- Wir gehen von 6 % Umsatzwachstum aus und weiteren 1 % durch Übernahmen.

- Wir rechnen damit, dass die EBT-Marge auf 27,5 % wächst. Das bedeutet, die Zinslast schrumpft gegen 0 und Disneys Streaming wird besonders profitabel — beispielsweise, weil die Medien schon existieren oder die Kunden für die Marken mehr Geld bezahlen.

- Insgesamt gehen wir von 20,7 % Gewinnwachstum pro Jahr aus.

Wir nehmen hierbei an, dass Walt Disney sein KGV auf 22 steigern kann, also einen 10 % Anstieg der Bewertung erreicht.

Damit erhalten wir: 3,0 % Rendite durch Ausschüttungen und weitere 12,6 % Kursrendite. Insgesamt 15,6 % Rendite pro Jahr.

Ergebnis

Im Schnitt erhalten wir damit eine Renditeerwartung von 8,7 % pro Jahr auf den aktuellen Kurs von 117 Dollar. Zur Vorsicht haben wir 10 % von der Bewertung abgezogen. Das ist in den 8,7 % bereits enthalten.

Für uns ist die Bewertung in der aktuellen Situation nicht ausreichend. 8,7 % bedeutet, dass man bei den erheblichen Risiken nicht genügend Rendite bekommt. Wir finden deshalb erst Kurse ab 100 USD interessant.

8. Fazit

Walt Disney ist das bekannteste Medienunternehmen der Welt. Das Unternehmen kombiniert ikonische Marken wie Marvel, Star Wars und Pixar mit Freizeitparks, Kinofilmen und einem Streaming-Geschäft. Jedes Jahr schauen sich Milliarden Menschen Disney-Inhalte an und werden von diesem Konzern geprägt.

Disney+ konnte sich erfolgreich etablieren. Disney+ hat inzwischen 159 Millionen Abonnenten weltweit und das Streaming-Geschäft läuft mit neuen Strategien wie Preiserhöhungen und mehr Werbung noch besser als erwartet. Insgesamt konnte das Management seine Prognosen zum Streaming einhalten und das sehen wir als positiv an.

Disney hat auch Baustellen. Das traditionelle TV-Geschäft stagniert eher und hat keine rosigen Aussichten vor sich. Dazu hat sich Disney hoch verschuldet, um die Übernahme von 21st Century Fox und die Covid-Pandemie zu stemmen. Das bremst den Konzern stark aus und sorgt aktuell für fast 2 Mrd. jährliche Zinskosten. Außerdem wechselt der CEO bald wieder und das könnte Unsicherheit bringen.

Die langfristigen Wachstumsaussichten sind solide. Disneys Markenportfolio ist einzigartig und schwer zu kopieren. Das Streaming-Geschäft wächst weiter und könnte in den kommenden Jahren profitabel werden. Zugleich bleibt das Unternehmen stark diversifiziert und nicht von einer einzigen Sparte abhängig. Besonders die Parks sind profitabel und das Streaming gewinnt erst an Profitabilität.

Durchwachsene Kennzahlen. Walt Disney ist bis zur Pandemie gut gewachsen. Die letzten 10 Jahre stieg der Umsatz sogar um 6,5 % pro Jahr. Allerdings konnte sich Disney bisher schlecht von der Pandemie-Phase erholen. Die Parks laufen wieder gut, das Mediengeschäft zieht die Marge herunter. Die Dividende liegt auch bei nur 0,8 %.

Wir sehen die Walt Disney Aktie nur haltenswert. Wir rechnen mit 8,7 % Rendite pro Jahr beim aktuellen Kurs von 117 Dollar. Walt Disney bleibt ein Unternehmen mit starker Markenmacht, das Tradition und Innovation verbindet. Aber die Verschuldung und das schwache TV-Geschäft sind für uns Hindernisse. 8,7 % Rendite sind und hierbei zu wenig. Wir finden den Kurs erst ab rund 100 Dollar interessant.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Walt Disney.