.avif)

-min.avif)

Zabka Aktienanalyse

.webp)

Einleitung

Zabka ist Polens größter Betreiber von kleinen Convenience Stores. Mit mehr als 11.000 Filialen ist das Unternehmen in fast jeder polnischen Stadt präsent. Das Franchise-Modell sorgt dafür, dass Zabka jedes Jahr über 1.000 neue Standorte eröffnet und damit ein enormes Wachstumstempo an den Tag legt.

Spannend ist vor allem die Strategie bis 2028. Zabka will den Umsatz verdoppeln, indem sie internationalisieren und auf Digitalisierung setzen. Der Umsatz soll stark wachsen und die Marge könnte es auch. Passenderweise kam erst vor einem Jahr der Börsengang, damit auch wir an der Wachstumsstory teilhaben können.

Doch es gibt auch Herausforderungen. Wir haben uns über das Unternehmen im Detail informiert und auch regional ausprobiert, ob Zabka attraktiv ist. In unserer Analyse erfährst du, ob Zabka ein polnischer Champion ist oder du bei der Aktie lieber Abstand halten solltest.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Zabkas Branche

4.2 Kennzahlenvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Tomasz Suchański

Tomasz Suchański ist seit 2016 CEO von Zabka. Zuvor war er Manager beim Einzelhandelsunternehmen Jerónimo Martin und für einige Jahre CEO der Einzelhandelskette Biedronka.

Suchański hat an der Universität Posen Wirtschaft studiert und danach in den USA an der Stanford Graduate School of Business. Bei Jerónimo Martins war er für verschiedene Formate von Einzelhandelsketten in Portugal tätig und leitete unter anderem das Finanzgeschäft dieser Ketten, bis er schließlich die polnische Biedronka-Kette leitete.

Suchański ist bekannt für seine strategische Klarheit und seine Innovationsfreude. Unter seiner Führung wandelte sich Zabka von einem klassischen Nahversorger zu einer modernen Convenience-Plattform. Er setzte stark auf Digitalisierung, neue Store-Konzepte wie Nano-Stores und die Weiterentwicklung der App. Auch Nachhaltigkeit und gesunde Ernährung wurden unter ihm stärker betont. Er hat das Unternehmen weiterentwickelt und so zu einem erfolgreichen, börsenfähigen Unternehmen gewandelt.

Uns bleibt als Kritikpunkt vor allem, dass Zabka sehr schuldenlastig arbeitet. Das hat die Expansion beschleunigt, aber die Qualität der Kennzahlen gemindert. Außerdem hat die Expansion bisher fast ausschließlich in Polen stattgefunden.

Insgesamt ist Suchański in unseren Augen eine gute Besetzung für Zabka. Er versteht den Einzelhandel in all seinen Facetten und setzt innovative Impulse.

Vergütung

Suchański erhält ein Gehalt, das aus 2 wesentlichen Komponenten besteht:

- Rund 500 Tsd. Euro Festgehalt (55 %).

- Variable Vergütung (45 %). Diese Vergütung wird jährlich ausgezahlt und basierte bisher auf dem EBITDA und bestimmten Nachhaltigkeitszielen.

Insgesamt erhält der CEO somit rund 1 Mio. Euro Gehalt. Das ist recht wenig und nicht sehr leistungsbezogen. Es gibt vor allem keine langfristige Vergütung mehr. Diese soll bald wieder eingeführt werden. Hierbei würden das EBITDA, die Umsätze an Endkunden und ESG-Kriterien einfließen. Das klingt vernünftig.

Bisher gefällt uns das Programm nicht. Zabka befindet sich in einer Übergangsphase — wir rechnen daher mit einer Nachbesserung. Aber das Programm ist bisher ohne starke Anreize für gute Leistungen.

Aktionärsstruktur

Zabka hat 2 große Ankeraktionäre. Die Private-Equity-Firmen CVC Capital und Partners Group halten zusammen fast 58 % der Anteile. Sie haben vor dem Börsengang in die Firma investiert und sind für eine gewisse Zeit in der Regel gebunden. Da Zabka in Fonds dieser Firmen liegt und die Fonds normalerweise liquidiert werden, sollten beide Investoren ihre Aktien verkaufen. Solange sie investiert sind, werden sie aber ihr Bestes tun, den Wert von Zabka zu erhöhen.

Von Tomasz Suchański ist keine Aktienposition bekannt. Diese Position wird nicht ausgewiesen, allerdings sollte Tomasz Suchański über die Phase vor dem Börsengang bereits einige Anteile besitzen. Private-Equity-Investoren stellen solche Beteiligungen am Unternehmenserfolg in der Regel sicher. Wir kennen jedoch nicht die genaue Situation und werten das deshalb als neutral.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

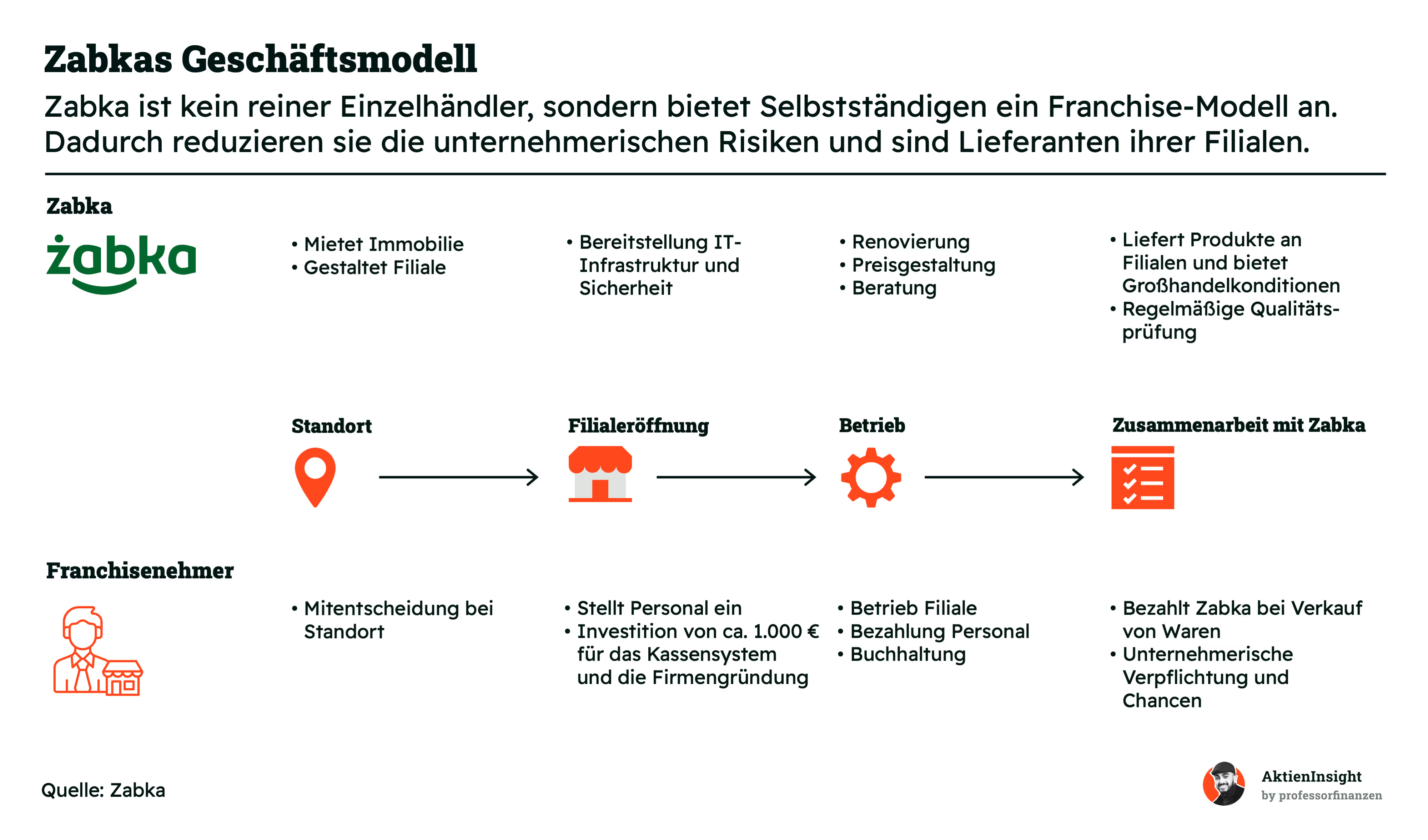

Zabka ist ein polnischer Einzelhändler, der auf Convenience Stores setzt. Das Unternehmen ist überall in Polen aktiv und setzt auf kleine Filialen, die an einen Kiosk erinnern. Die Besonderheit hinter den Filialen ist, dass sie in der Regel von 6 bis 23 Uhr geöffnet sind und das auch am Sonntag, obwohl es ein Verkaufsverbot an Sonntagen gibt. Das ist nur möglich, weil Zabka seine Läden nicht selbst betreibt, sondern über ein Franchise-System.

Die Idee dahinter: Zabka stellt das Geschäftsmodell, die Franchisenehmer kümmern sich um das Geschäft. Zabka mietet die Immobilien, richtet die Filialen ein und liefert die Waren. Dazu kommen IT-Infrastruktur, Sicherheit, Beratung und regelmäßige Qualitätsprüfungen. Auch bei der Preisgestaltung und den Renovierungen unterstützt die Zentrale. Dazu sind die Filialen nach gleichartigen Modellen aufgebaut, um Kosten in der Gestaltung zu sparen.

Der Franchisenehmer übernimmt den operativen Betrieb. Er entscheidet beim Standort mit, stellt das Personal ein und kümmert sich um Buchhaltung und Bezahlung der Mitarbeiter. Für den Start braucht er eine kleine Investition von etwa 5.000 PLN (entspricht etwas mehr als 1.000 Euro) für das Kassensystem und die Firmengründung.

Damit trägt der Franchisenehmer die unternehmerische Verantwortung. Er bezahlt Zabka für die gelieferten Produkte und profitiert, wenn sich die Filiale gut entwickelt. Zabka hingegen reduziert mit diesem Modell das eigene Risiko und kann gleichzeitig schnell wachsen. Außerdem wird das polnische Sonntagsverkaufsverbot umgangen, denn ein Convenience Store, der vom Eigentümer betrieben wird, ist ausgenommen.

Das Ergebnis ist eine klare Rollenverteilung: Zabka sorgt für eine bekannte Marke, die Struktur, den Einkauf und die Unterstützung im Hintergrund. Die Franchisenehmer bringen den Betrieb zum Laufen. So entsteht ein Netzwerk aus vielen kleinen Läden, das für Zabka stabil und skalierbar ist und für die Betreiber die Chance bietet, ein eigenes Geschäft mit einer starken Marke aufzubauen. Da Zabka im Franchise-Modell arbeitet, können sie auch schneller expandieren als vergleichbare Unternehmen.

Geschäftsmodell im Detail

Da Zabka-Filialen im Schnitt nur rund 65m² Verkaufsfläche haben, ist das Sortiment begrenzt. Im Schnitt gibt es nur 500 bis 1.500 verschiedene Produkte. Ein Lidl kommt auf rund 4.500 verschiedene Produkte. Aber bei Zabka geht es auch um die Nähe zum Kunden. Rund ein Drittel aller Polen wohnen maximal 300 Meter von einem Zabka entfernt. Dementsprechend kaufen Kunden eher klein ein und die Einkäufe sind getränkelastig.

Getränke machen mit 33 % den größten Teil des Umsatzes aus. Dazu gehören sowohl Softdrinks als auch Bier. Direkt dahinter folgen Spirituosen und Tabakwaren mit 21 %. Dieses Segment zeigt, dass Zabka vor allem von Produkten lebt, die häufig und regelmäßig für unterwegs oder im Nachtleben gekauft werden.

Milchprodukte, Brot und Früchte sind ein weiteres starkes Standbein. Mit 17 % Umsatzanteil bedienen sie den täglichen Bedarf der Kunden. Dazu kommen Snacks mit 11 %.

Besonders sind die 11 % der Frischetheke. Zabka ist in Polen bekannt für seine Hot Dogs und andere Snacks wie Pizzen, Churros oder Fritten. Zabka-Filialen sind für viele Polen Imbissstände, um sich günstig einen Snack oder Kaffee zu besorgen. Deshalb investiert Zabka viel in den Ausbau seiner Snack-Theke, weil sie zu einem echten Wachstumstreiber geworden ist.

Der kleinste Teil entfällt mit 7 % auf Sonstiges und Dienstleistungen. Darunter fallen zum Beispiel Sim-Karten oder Lotterien.

Zabka verbreitet sich schnell und wird immer profitabler

Zabka ist in den letzten 10 Jahren stark gewachsen, denn das Konzept kommt gut an. Die Zahl der Filialen hat sich seit 2014 fast verdreifacht: von rund 4.000 auf heute über 11.000 Standorte. Das ist ein durchschnittliches Wachstum von 10,7 % pro Jahr. Zabka akquiriert aggressiv neue Standorte und überzeugt auch bereits etablierte Kioske, dem Zabka-Netzwerk beizutreten. Jedes Jahr kommen netto über 1.000 neue Filialen hinzu.

Doch nicht nur die Anzahl der Läden wächst. Auch der Umsatz pro Filiale legt kontinuierlich zu. 2014 lag er noch bei knapp 1,4 Mio. PLN (rund 330 Tausend Euro). Heute sind es fast 2,5 Mio. PLN pro Standort (rund 590 Tausend Euro). Das entspricht einem jährlichen Plus von 5,9 %. Hier zeigt sich, dass die bestehenden Filialen immer besser ausgelastet werden.

Zabka setzt auf neue Maßnahmen, um bestehende Filialen wachsen zu lassen. Dabei setzt Zabka einerseits auf die Frischetheke und baut diese aus, da es sich hierbei um profitable Eigenmarken handelt. Aber Zabka arbeitet auch daran, dass Zabka-Filialen in allen weiteren Disziplinen essenziell werden:

Zabkas sind das größte Geldautomaten-Netz in Polen, Zabka baut neue Filialen, die 24 Stunden geöffnet sind und ohne Personal funktionieren und setzt auf ein ganzes Angebot von digitalen Dienstleistungen wie Food Delivery und Lieferungen von frischen Lebensmitteln.

Besonders auffällig war das Jahr 2022. Auf bestehender Fläche lag das Wachstum damals bei 17 %. Das war ein Ausnahmejahr, beeinflusst durch die Pandemie. Seitdem ist das Wachstum zwar zurückgegangen, aber es liegt 2024 immer noch bei starken 8,3 %.

Insgesamt kombiniert Zabka 2 Wachstumsstrategien: mehr Filialen und organisches Wachstum der Filialen nach der Errichtung. Genau diese Mischung sorgt dafür, dass das Unternehmen im polnischen Einzelhandel so dynamisch unterwegs ist.

Franchisenehmer profitieren auch

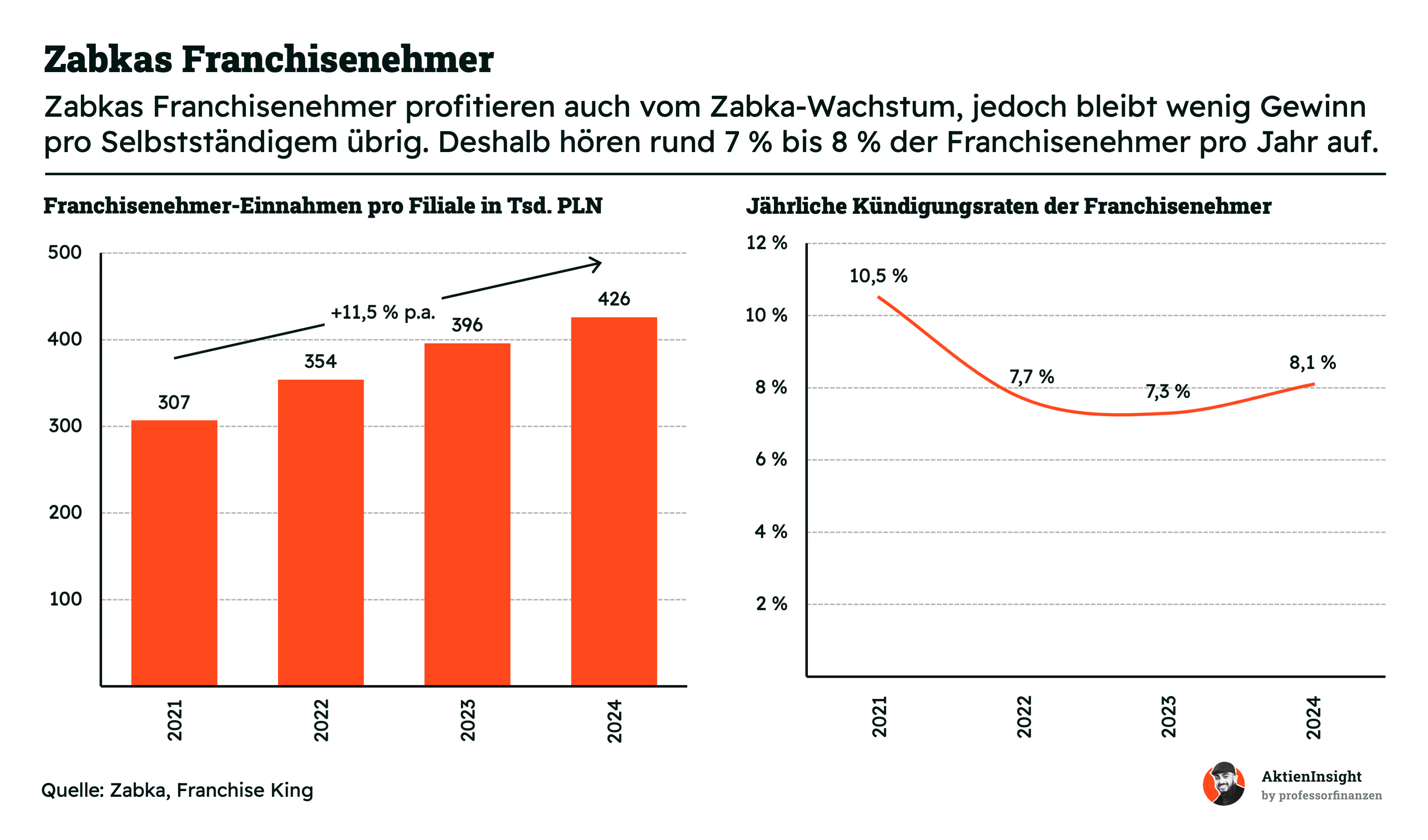

Die Zahlen zeigen: Auch die Franchisenehmer verdienen am Wachstum. Ihre Einnahmen pro Filiale sind in den letzten Jahren deutlich gestiegen. 2021 lagen sie im Schnitt noch bei 307 Tausend PLN pro Jahr. Bis 2024 sind sie auf 426 Tausend PLN angewachsen. Das entspricht einem Plus von rund 11,5 % pro Jahr.

Auf den ersten Blick wirkt das sehr positiv. Doch das Problem liegt im Gewinn. Trotz steigender Umsätze bleibt den Franchisenehmern oft nicht so viel übrig. Zabka verdient gut an den Filialen, aber die Selbstständigen tragen hohe Kosten für Personal, Betrieb oder auch verlorene Waren. Nach Personalkosten bleibt den Selbstständigen oft unter 100 Tausend PLN Bruttoeinkommen pro Jahr. Das entspricht einem polnischen Durchschnittsgehalt und auch hier gibt es je nach Filiale große Unterschiede, denn einige Zabkas kannibalisieren sich. Viele erwarten sich mehr.

Das spiegelt sich auch in der Kündigungsquote wider. 2021 lag die Churn Rate der Franchisenehmer bei 10,5 %. In den Jahren danach ist sie zwar etwas gesunken, doch sie bewegt sich weiterhin auf hohem Niveau. 2023 waren es 7,3 %, 2024 sogar wieder 8,1 %. Das heißt, jedes Jahr hören rund 8 % der Franchisenehmer wieder auf. Zabka muss für diese Filialen neue Franchisenehmer finden. Für ein Franchise-System ist das ein hoher Wert. Ein McDonald’s hat zum Beispiel unter 5 % Kündigungsquote. Aber es liegt selten an dem Standort der Filiale: netto werden unter 1 % der Filialen pro Jahr geschlossen.

Zabka kämpft damit, dass jedes Jahr ein Teil der Betreiber hinschmeißt. Die geringe Profitabilität macht das Geschäft für viele zu unattraktiv im Vergleich zu normaler Erwerbsarbeit. Damit zeigt sich eine klare Schwäche des Modells. Zwar wächst die Kette insgesamt stark, aber die Basis aus Franchisenehmern ist teils anfällig. Zabka lagert bedeutende Kosten an diese aus.

Zabkas Strategie: aggressiv wachsen

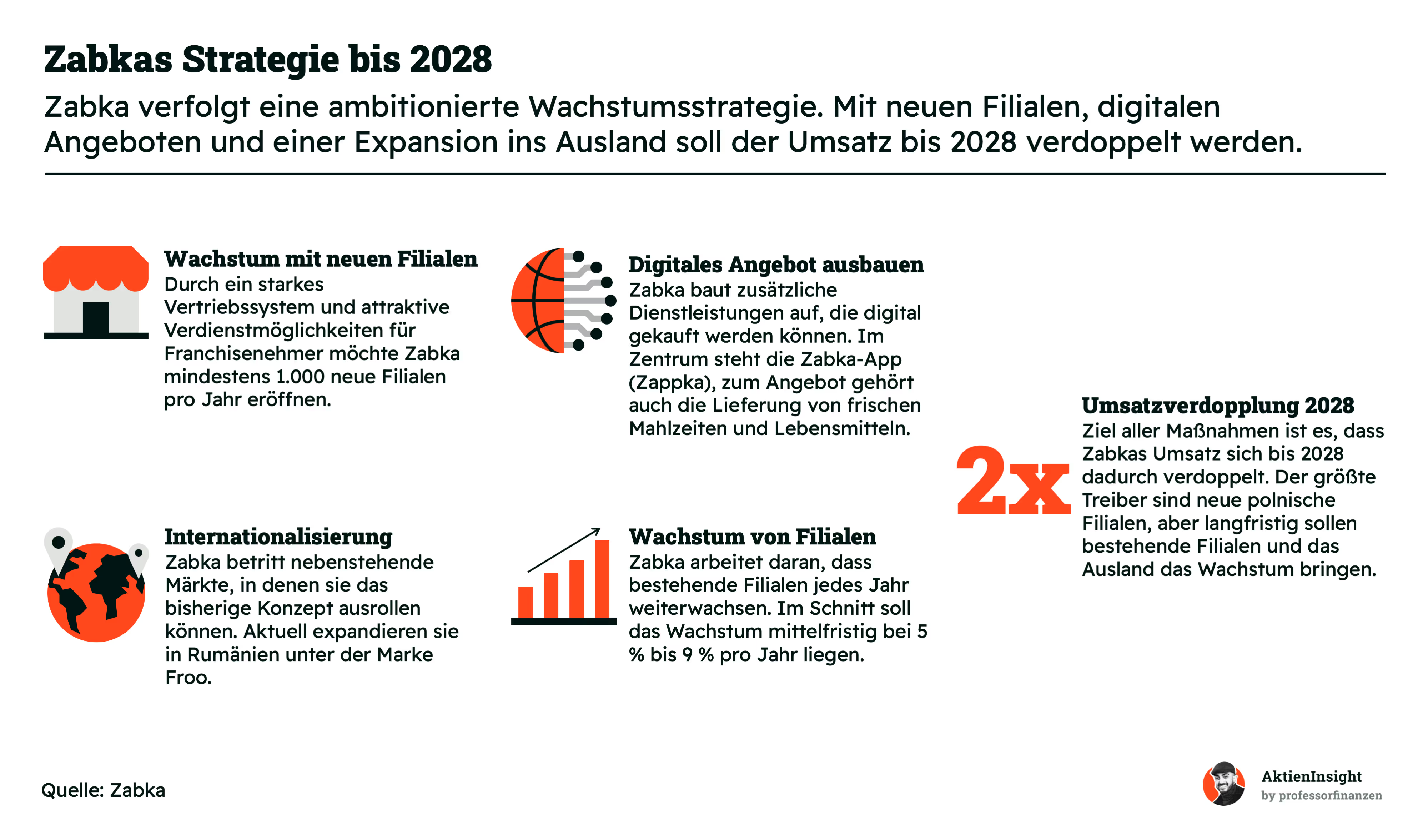

Zabka hat große Pläne für die nächsten 3 Jahre. Bis 2028 soll sich der Umsatz verdoppeln gemessen zu 2023 als Basisjahr. Das entspricht rund 15 % Wachstum pro Jahr. Zabka setzt dazu auf verschiedene Hebel, um das zu erreichen.

Der wichtigste Wachstumstreiber sind neue Filialen. Zabka will jedes Jahr mindestens 1.000 neue Standorte eröffnen. Damit würde das Netz noch dichter werden und die Marke ihre Marktführerschaft in Polen weiter ausbauen. Inzwischen werden verstärkt kleinere Städte in Angriff genommen oder auch Nano- und 24/7-Stores gebaut, die zum Beispiel Personalkosten oder Mieten reduzieren.

Gleichzeitig soll jede bestehende Filiale weiterwachsen. Das Ziel liegt bei 5 bis 9 % Umsatzsteigerung pro Jahr auf gleicher Fläche. Hierzu will Zabka das Sortiment an der Theke insbesondere ausbauen. Zabkas sollen immer mehr zu einer Imbiss-Erfahrung werden, wo Getränke und Co. mitverkauft werden. Dadurch würde auch der Gewinn der Franchisenehmer steigen.

Ein weiterer Baustein ist die Digitalisierung. Zabka setzt stark auf die eigene App, die Kundenbindung und neue Umsatzquellen bringen soll. Über die App lassen sich Einkäufe tracken und Coupons einlösen, aber auch Lieferungen von frischen Mahlzeiten und Lebensmitteln bestellen. 29 % der Zabka-Besucher nutzen bereits die App. Mit ihr will Zabka in Zukunft vor allem die bestehenden Filialen wachsen lassen und neue Geschäfte im Delivery-Geschäft erschließen.

Zu guter Letzt kommt die Internationalisierung. Zabka war bereits 2008 in Prag vertreten, aber hat sich von den Filialen trennen müssen. Jetzt ist eine neue Internationalisierung geplant mit Rumänien als erstem Land unter der Marke Froo. Weitere Märkte könnten folgen, wenn das Modell dort funktioniert. Zabka versucht vor allem Märkte zu finden, die Polen ähnlich sind und damit attraktiv für die Internationalisierung sind.

Fazit zu Zabka

Attraktives Konzept, aber noch nicht perfekt ausgereift. Zabka fühlt sich nach einer interessanten Wachstumsstory an. Es gibt bereits eine hohe Abdeckung an Filialen in Polen und andere osteuropäische Länder könnten folgen. Durch das Franchise-Konzept ist Zabka attraktiv, denn sie tragen nicht alle Expansionskosten selbst.

Imbiss-Erfahrung ist der Schlüssel. Ähnlich wie 7-Eleven hat Zabka seine Nische vor allem in schnellem Fast Food und Kaffee gefunden. Das funktioniert für die Filialen und zieht Kunden an. Wir sehen in Zabka das Potenzial, ein osteuropäischer Circle K oder 7-Eleven zu werden. Sie haben den polnischen Markt bereits gut aufgeräumt und sind der dominante Platzhirsch.

Einziger Nachteil: Die Franchisenehmer-Erfahrung. Wir haben viele schlechte Berichte von Franchisenehmern gesammelt. Zabka trägt zu wenig Sorge, dass Franchisenehmer erfolgreich werden und kannibalisiert sich auch teilweise. Die hohen Kündigungsquoten sind für uns das Zeichen. Mit 8 % sind sie nicht katastrophal, aber für uns der größte Nachteil, in die Firma zu investieren.

Branche

Zabkas Branche

Zabkas Konzept ist in Polen recht einzigartig. Ich selbst habe Polen in den letzten 20 Jahren wachsen sehen und erlebt, wie sich das Land verändert hat. Eine Kiosk-Kultur gab es schon immer, aber diese Kioske waren von Soloselbstständigen und oft nur maximal 20 Quadratmeter große Häuschen.

Das hat sich seit Zabkas Markteintritt geändert. Zabka hat viele dieser Kioske übernommen und integriert. Inzwischen sind sie auf Platz 5 der größten Einzelhändler in Polen und eine der wachstumsstärksten Ketten des Landes. Aber zu ihrem eigenen Konzept gibt es keine echte Konkurrenz. 2023 hat zum Beispiel der französische Einzelhändler Auchan mit Auchan Express gestartet, aber ist in keiner Dimension von Zabka.

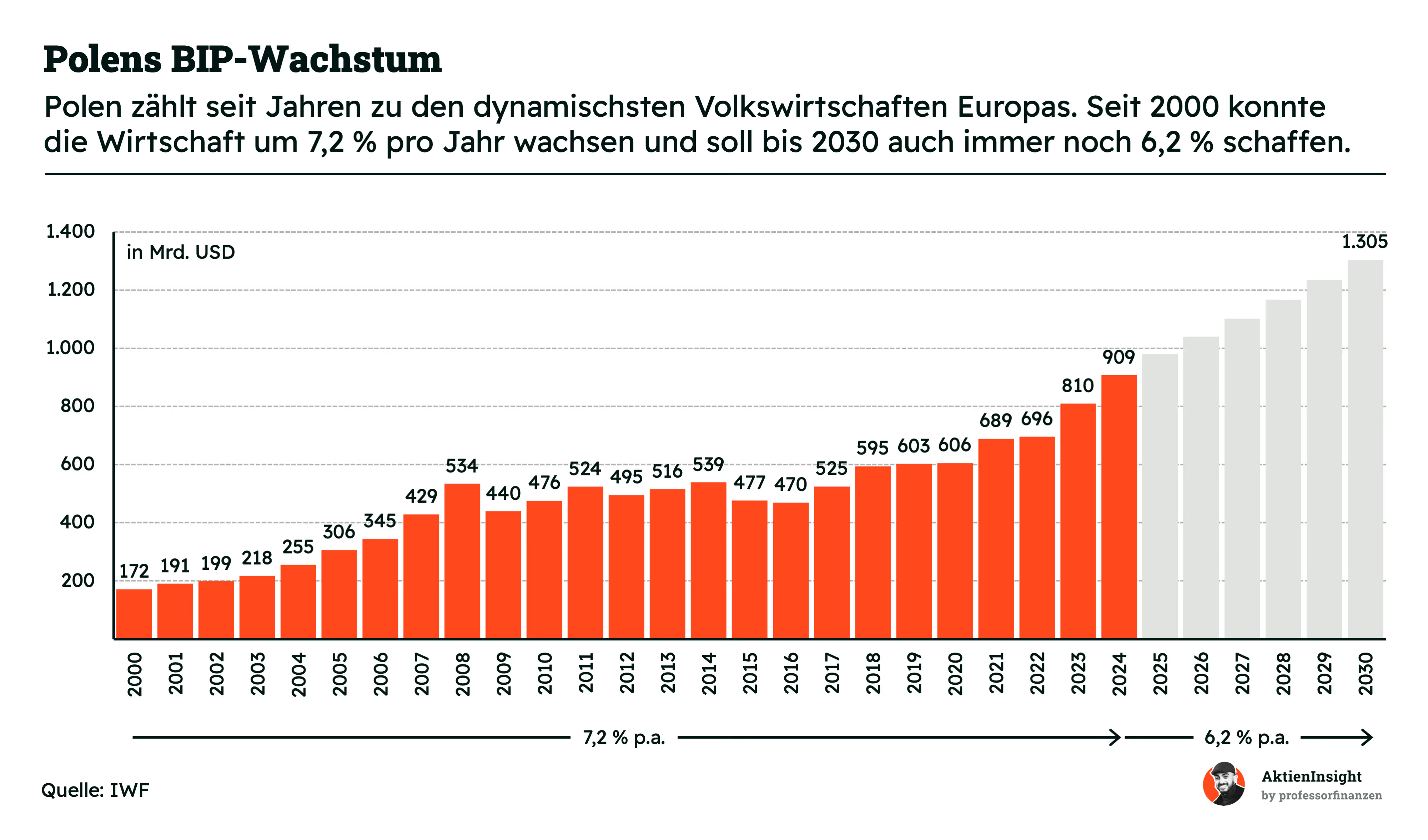

Polens Wirtschaft wächst um 6 % bis 7 % pro Jahr. Als Schätzung, wie sich langfristig Zabkas Markt entwickelt, nehmen wir an, dass Zabka langfristig kaum neue Filialen eröffnet und nur noch im Tempo der polnischen Wirtschaft wächst. Das waren historisch 7,2 % pro Jahr und soll sich in Zukunft nur leicht auf 6,2 % pro Jahr reduzieren. Die Zahlen sind in Dollar gerechnet, was das Wachstum umso beeindruckender macht. Polen ist damit ein stark wachsender Markt, der gleichzeitig eine Sicherheit für Investoren bietet.

Kennzahlenvergleich

Zabka hat erst Kennzahlen seit 2021, dadurch gibt es keine 10-Jahres-Zahlen oder sogar 5-Jahreszahlen. Dennoch kann man davon ausgehen, dass Zabka auch in den betreffenden Zeiträumen stärker als die Alternativen gewachsen ist.

Alimentation Couche-Tard

Alimentation Couche-Tard ist ein kanadisches Unternehmen und einer der größten Betreiber von Convenience Stores weltweit. Die Firma ist vor allem durch ihre Marken Circle K und Couche-Tard bekannt und betreibt über 16.000 Standorte. Historisch ist Alimentation Couche-Tard stark über Übernahmen gewachsen und hat dadurch seine heutige Größe erreicht. Besonders in Nordamerika und Europa ist das Unternehmen sehr präsent.

Im Vergleich zu Zabka ist Alimentation deutlich internationaler aufgestellt. Während Zabka fast nur in Polen aktiv ist, deckt Alimentation zahlreiche Märkte ab. Auch die Größe ist ein ganz anderes Level: Mit 64 Milliarden Euro Umsatz ist Alimentation Couche-Tard mehr als zehnmal so groß. Ein weiterer Unterschied ist die Abhängigkeit von Tankstellen. Alimentations Convenience Stores sind überwiegend in Tankstellen integriert.

Bei den Kennzahlen zeigt Alimentation eine solide Basis. Die EBIT-Marge liegt bei 5,5 %, die Nettoverschuldung ist mit dem 2,3-fachen EBITDA am geringsten und die KGV-Bewertung ist mit einem 18er KGV auch am günstigsten. Alimentation ist in unseren Augen auch eine attraktive Aktie und liefert gute Zahlen.

Seven & I Holdings

Seven & I Holdings ist ein japanischer Convenience Store Betreiber, der vor allem für die Marke 7-Eleven bekannt ist. Mit mehr als 80.000 Filialen weltweit ist es der größte Anbieter von Convenience Stores überhaupt. Neben dem Convenience-Geschäft betreibt die Firma auch Supermärkte und Kaufhäuser, was das Geschäftsmodell breiter macht.

Im Vergleich zu Zabka hat Seven & I ein noch breiteres Geschäftsmodell. Während Zabka ein reines Convenience-Format bietet, hat Seven & I mehrere Handelssegmente und ist zum Beispiel in den USA auch stärker mit Tankstellen vertreten. Das bringt Stabilität, verwässert aber auch den Fokus. Zudem ist das Unternehmen geografisch stärker diversifiziert als Zabka, wobei Japan und die USA am meisten zum Umsatz beitragen.

Bei den Zahlen fällt Seven & I mit solidem Wachstum von 5 % bis 6 % in der Vergangenheit auf, aber einer geringen EBIT-Marge von 3,5 % und der höchsten Verschuldung mit dem 2,9-fachen EBITDA. Positiv ist dagegen die hohe Dividendenrendite. Insgesamt überzeugt uns Seven & I aber nicht so ganz.

Zabka Aktie im Vergleich

Zabka ist mit 5,5 Milliarden Euro Umsatz winzig gegenüber den beiden Konkurrenten. Dafür wächst das Unternehmen deutlich schneller. Im 3-Jahres-Schnitt liegt das Umsatzwachstum bei 24 % pro Jahr bzw. erwartet für die nächsten 3 Jahre sind es 14 %, während die beiden großen Wettbewerber kaum noch zulegen und mit Übernahmen wachsen. Auch die EBIT-Marge von 7,0 % ist die beste im Vergleich. Das gefällt uns sehr gut.

Allerdings zahlt man für Zabka auch einen hohen Preis. Mit einem erwarteten KGV 2025 von 28,3 ist die Aktie am teuersten bewertet — die Bewertung soll sich 2026 jedoch relativieren und dann in etwa in den Branchenschnitt fallen. Für ein polnisches Unternehmen erwartet man dennoch etwas Abschlag. Zabkas Stärke ist das Wachstum, die Schwäche liegt in der fehlenden internationalen Präsenz. In unseren Augen ist Alimentation Couche-Tard interessanter, wenn man sicher investieren möchte. Zabka ist die riskantere Wachstumsalternative, die aber in ihren Kriterien überzeugt.

Kennzahlen

AktienInsight-Rating

Für Zabka haben wir kein AktienInsight-Rating erstellt. Das Unternehmen ist erst seit 2024 an der Börse und damit gibt es eine Kennzahlenhistorie bis 2021. Es fehlen leider wichtige Kennzahlen der Vergangenheit, sodass ein AktienInsight-Rating nicht berechenbar ist.

Wir versuchen im Folgenden, einen guten Überblick über einzelne Zahlen zu geben und nehmen deshalb kürzere Perioden als 5 oder 10 Jahre.

Umsatzentwicklung

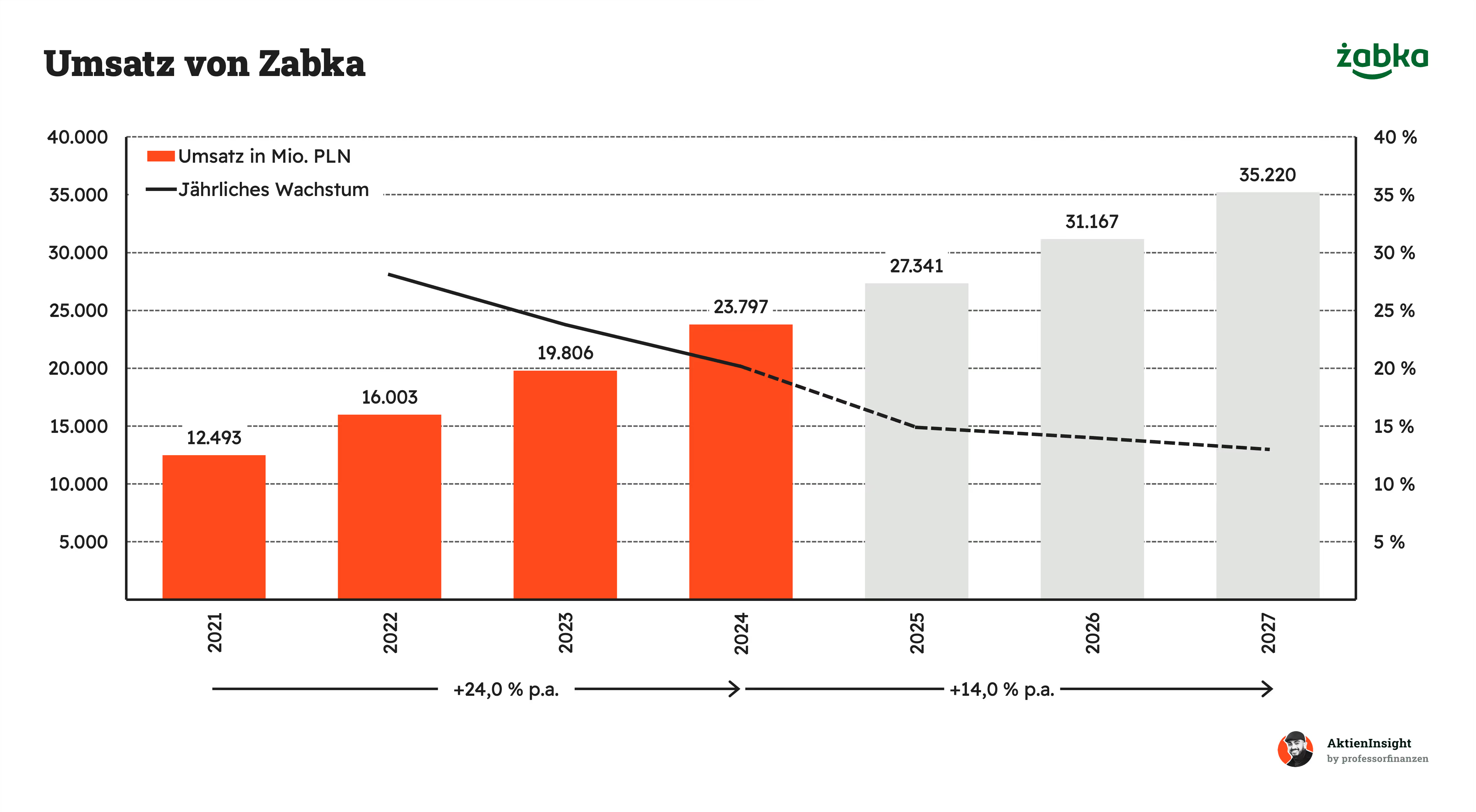

Zabkas Umsatz ist in den letzten 4 Jahren um 24,0 % pro Jahr gewachsen. Das Umsatzwachstum hat sich dabei jedes Jahr ein wenig verlangsamt. 2022 lag es noch bei rund 28 %. 2024 ist es auf 20 % gesunken.

In den kommenden 3 Jahren erwarten die Analysten 14,0 % Wachstum pro Jahr. Damit wächst Zabka immer noch stark, aber die Wachstumsrate nimmt wie erwartet ab. Auch wenn Zabka ein Franchisemodell betreibt und damit leichter wachsen kann, sind sie im Wachstum durch das physische Modell etwas begrenzt. Wir rechnen damit, dass die Wachstumsraten jedoch auf 10 Jahre in Richtung von 10 % gehalten werden können.

EBIT und Free Cash Flow

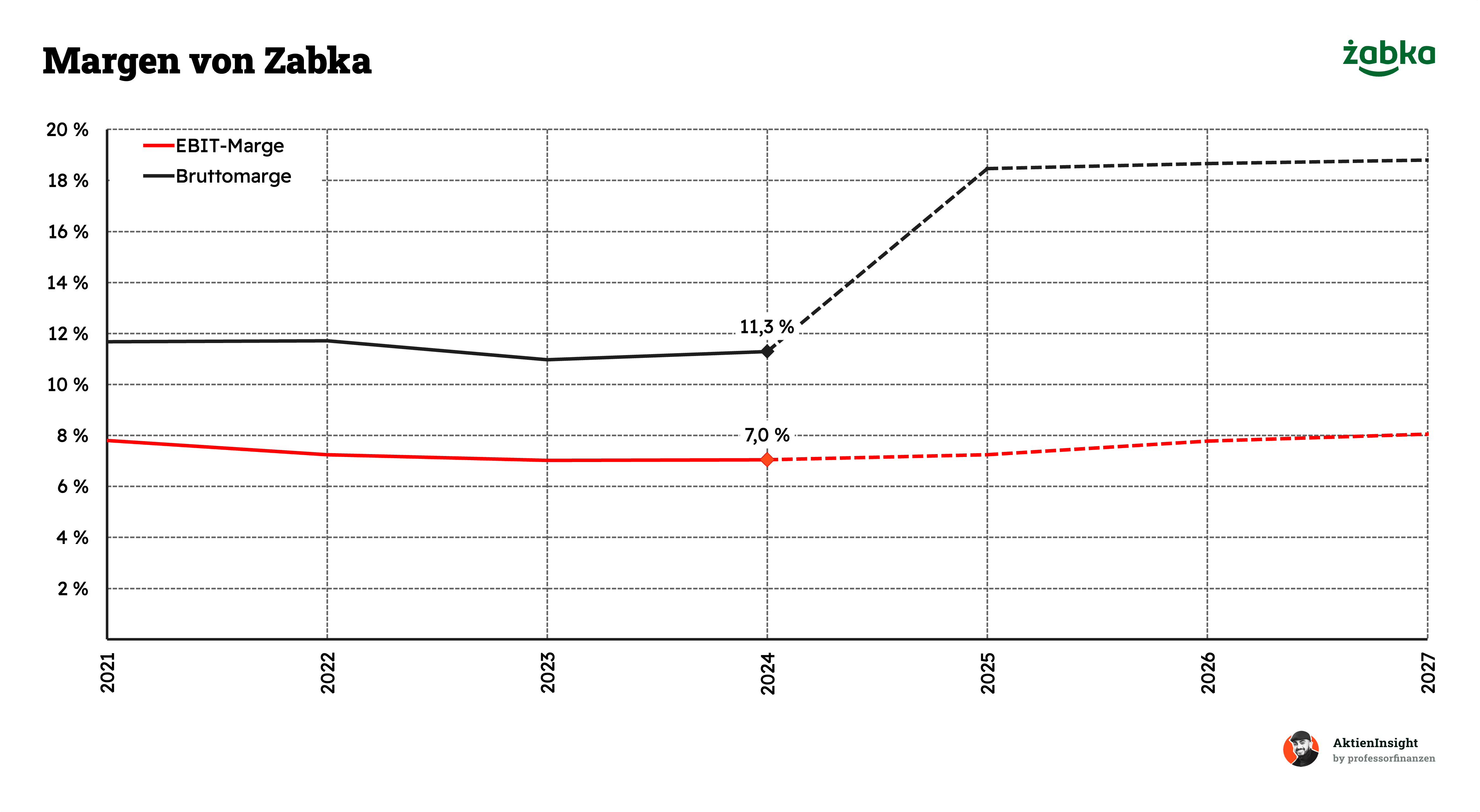

Zabkas EBIT ist im selben Zeitraum um 19,8 % gewachsen. Die EBIT-Marge hat sich also seit 2021 reduziert. Zabkas Wachstum hat nicht dazu geführt, dass sie noch profitabler geworden sind, obwohl sie mehr Skaleneffekte erreichen sollten. Allerdings gab es 2024 auch erhebliche Sondereffekte durch den Börsengang.

In der Zukunft soll der operative Gewinn um 19,2 % pro Jahr steigen. Die Marge sollte sich wieder erholen und damit der operative Gewinn stärker steigen als der Umsatz. Langfristig gehen wir von etwa konstanten Margen aus.

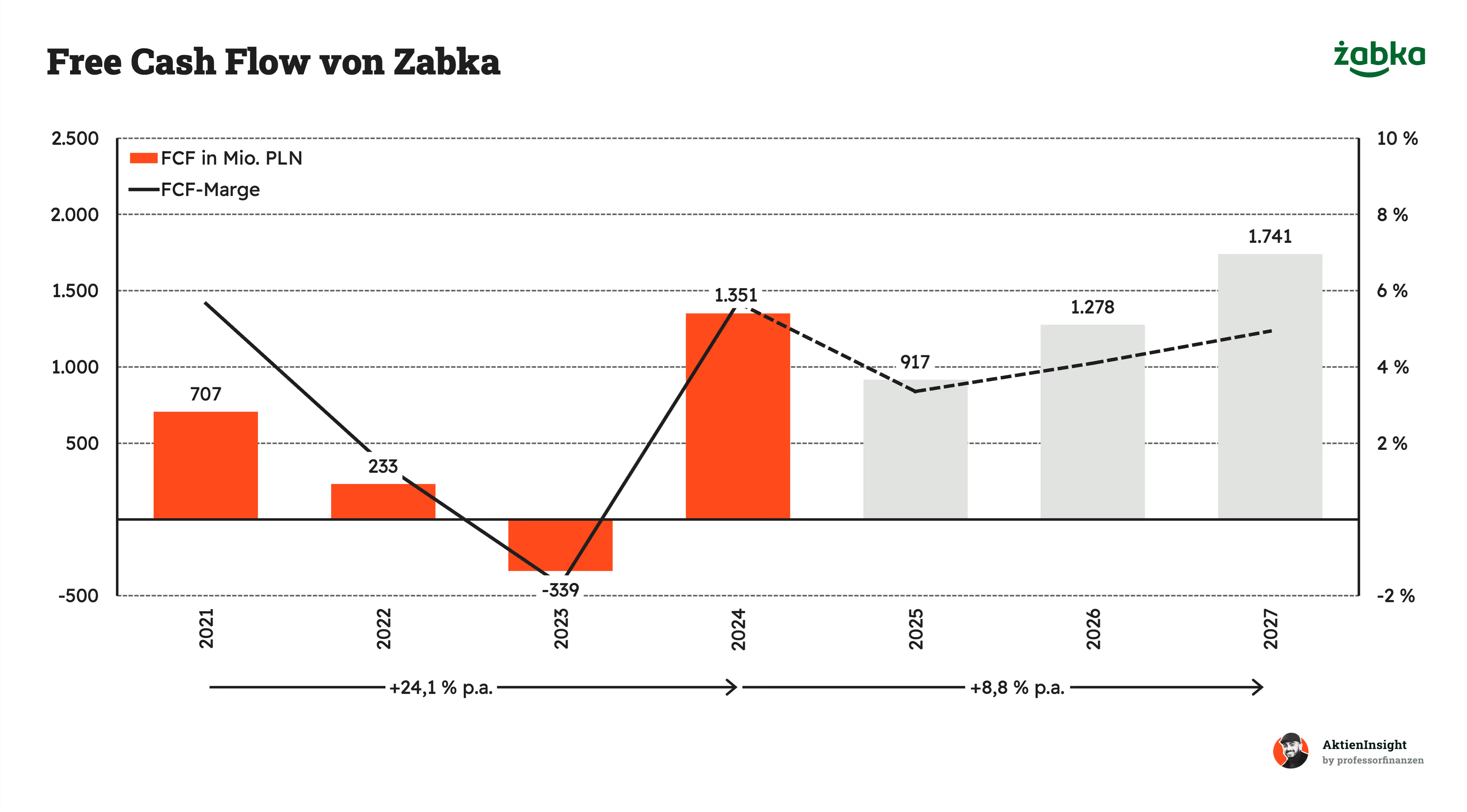

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Zabkas Free Cash Flow (FCF) schwankt stark. Seit 2021 ist er um 24,1 % gewachsen, allerdings war er in der Vorbereitung auf den Börsengang sogar ins Negative gerutscht. Da Zabka stark in Lagerhaltung und den Ausbau investiert, ist der Free Cash Flow nicht ganz so konstant und wird auch in Zukunft erstmal etwas langsamer wachsen. Sobald das Wachstum nachlässt, sollte es dafür sprudeln.

Zabkas Bruttomarge liegt bei nur 11,3 %. Wie für einen Einzelhändler typisch, verdient Zabka nur geringe Beträge an verkauften Waren. Sie haben eine Bruttomarge von nur 11,3 % der Umsätze. Das ist ein geringer Betrag, aber davon gehen kaum noch Kosten ab. Insgesamt bleiben 7 % operative Marge. Für ein Convenience-Store-Konzept ist das recht gut und besser als Filialen von 7-Eleven oder Alimentation Couche-Tard.

Ausschüttungen

Zabka zahlt keine Dividende. Das Unternehmen will vorerst alle Gewinne behalten und reinvestieren. Wir halten es auch für das Vernünftigste aus Aktionärssicht. Es sind auch keine Aktienrückkäufe beabsichtigt. Die Verwässerung ist dagegen aber eher gering, denn nur das Top-Management wird in Zukunft Mitarbeiteraktien erhalten.

Bilanzanalyse

Schulden. Zabka hat rund 8,6 Mrd. PLN Nettoschulden (rund 2 Mrd. EUR). Damit kommt Zabka zum aktuellen Zeitpunkt auf ein Verschuldungs- und EBITDA-Verhältnis von 2,5. Die Verschuldung ist damit im höheren Bereich und Zabka ist als klassisches Unternehmen mit physischem Geschäft etwas anfälliger, falls es Krisen gibt. Wir sind hier an der Schmerzgrenze. Solche Schuldenberge sind leider typisch für Firmen, die durch Private Equity an die Börse kamen.

Zinsen. Die Zinslast ist durch die wenigen zinstragenden Schulden bei 981 Mio. PLN. Das sind über 70 % des Free Cash Flows von 2024. Zabka ist damit recht stark verschuldet.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Da Zabka kaum Übernahmen benötigt und sich nur kleinere Lösungen einkauft, um zu wachsen, ist der Goodwill mit 3.439 Mio. PLN mittelmäßig. Er liegt bei rund 20 % des Gesamtkapitals und damit unter den 25 %, die wir uns vorstellen.

Fazit zur Bilanz: Zabkas Bilanz ist nicht gut. Sie haben in der Vergangenheit mit Schulden gearbeitet und entsprechend auch eine Zinslast zu tragen. Diese Verschuldung ist 2024 zwar nicht gestiegen, aber der Schuldenberg ist hoch verzinst und sorgt für Risiken in kommenden Krisen. Für uns macht es die Aktie aktuell bilanziell zu gefährlich. Aktuell arbeitet Zabka stark an der Entschuldung, aber bisher sind die Schulden ein Problem.

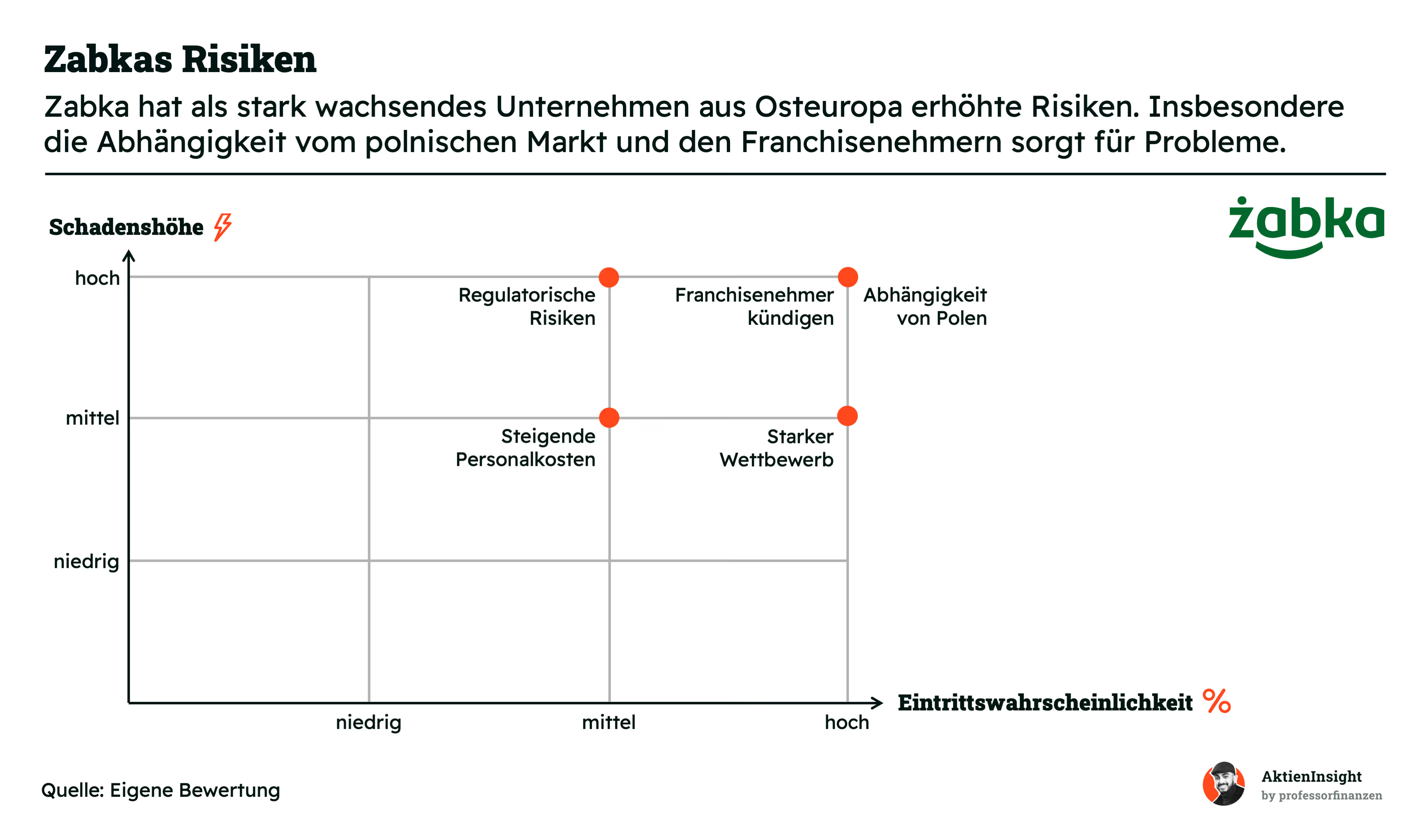

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Wachstum durch Internationalisierung. Zabka hat bisher fast nur in Polen Filialen. Wenn das Konzept auch in anderen Ländern funktioniert, könnten die Umsätze stark steigen. Besonders in Osteuropa gibt es noch viele unerschlossene Märkte. Aber auch ein Eintritt in Westeuropa könnte attraktiv sein.

Ausbau der Stores in Delivery und B2B. Zabka testet schon Lieferdienste und könnte sich im Geschäft mit Firmenkunden etablieren. Damit entstehen neue Umsatzquellen, die unabhängiger vom normalen Ladenverkauf sind.

Wachstum mit digitalen Angeboten. Die Zabka-App wird immer wichtiger. Kunden können damit einkaufen oder Essen liefern lassen. Ein starkes digitales Ökosystem sorgt für höhere Kundenbindung und zusätzliche Umsätze.

Mehr Produkte aus der Frischetheke. Hot Dogs, Snacks und Kaffee sind margenstark und beliebt. Wenn Zabka diesen Bereich weiter ausbaut, steigen sowohl Umsatz als auch Profitabilität.

Risiken

Abhängigkeit von Polen. Fast das gesamte Geschäft kommt bisher aus einem Land. Politische Entscheidungen, wirtschaftliche Probleme oder neue Steuern könnten Zabka stark belasten.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Franchisenehmer kündigen. Viele Betreiber kämpfen mit niedrigen Gewinnen. Das führt zu hoher Fluktuation und Problemen beim Filialbetrieb. Diese Kosten sorgen für höhere Akquise- und Trainingskosten von neuen Franchisenehmern.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: hoch

Regulatorische Risiken. Strengere Gesetze zu Alkohol- oder Tabakverkäufen oder ein Verbot von Öffnungszeiten am Sonntag würden Zabka hart treffen. Alkohol und Tabak sind wichtige Produktgruppen und geschlossene Sonntage würden den Reiz von Zabka stark reduzieren und einen Wochentag aus den Umsätzen nehmen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Starker Wettbewerb. Supermärkte, Discounter und neue Lieferdienste drängen in den Markt. Zabka muss sich mit der Lidl-Backtheke, anderen Imbissen, neuen Convenience Stores, dem Tankstellenbetreiber Orlen und Lieferando messen. Nur wenn sie innovativ bleiben, verlieren sie nicht ihre Kunden.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Steigende Personalkosten. Die Löhne in Osteuropa ziehen an. Das belastet die Kostenbasis für Franchisenehmer und macht das Franchise-Modell durch die gut bezahlten Alternativjobs weniger attraktiv.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet.

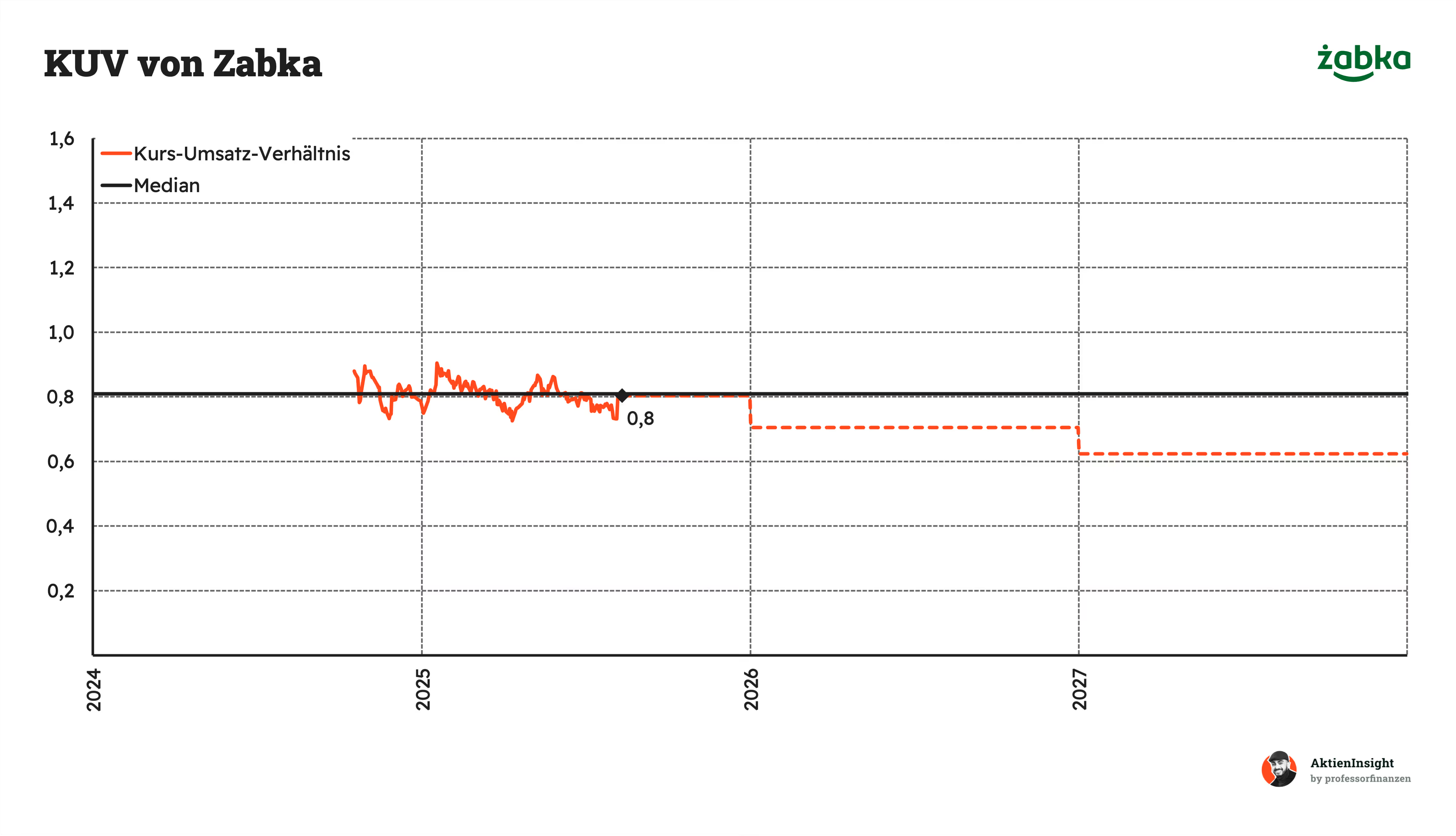

Zabkas Kurs/Umsatz-Bewertung liegt bei 0,8. Da das Unternehmen noch sehr jung an der Börse ist, lassen sich keine aussagekräftigen Vergleiche mit der Historie bilden.

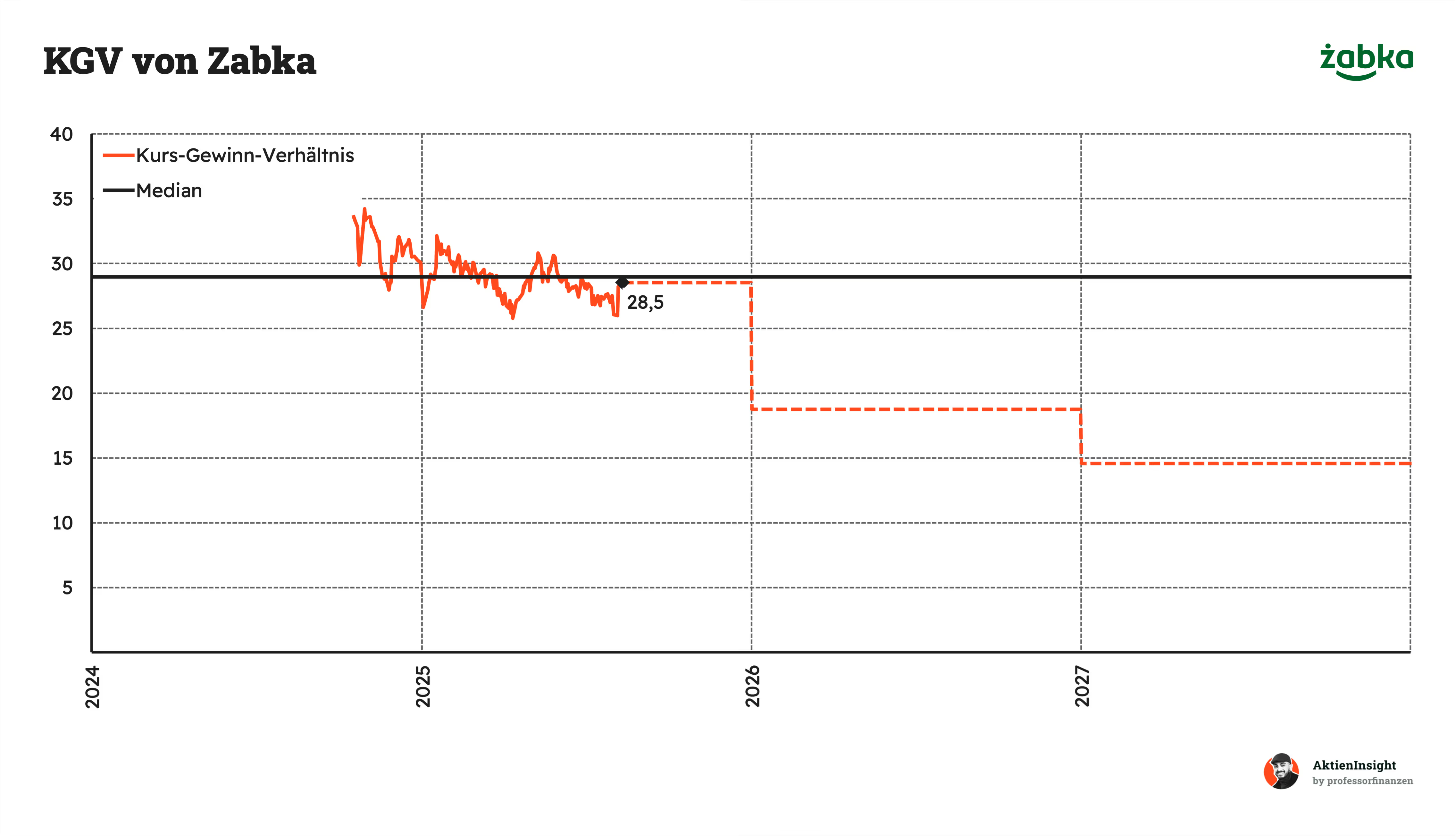

Das erwartete Kurs-Gewinn-Verhältnis (KGV) liegt bei 28,5. Ein KGV von 28,5 ist nicht wirklich günstig. Aber auch der Vergleich zum EV/EBIT von 15,5 zeigt, dass die Zinsen eine schädliche Wirkung auf die Bewertung haben. Zabkas Zinsen sind viel zu hoch. Erst 2026 soll sich diese Situation reduzieren und das KGV auf 19 bzw. in 2027 sogar unter 15 sinken. Aber bis dahin muss Zabka auch wirklich seine Schulden zurückzahlen.

Rendite basierend auf KGV

Für die Bewertung der Zabka Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Dadurch können wir besser auf die langfristig erhöhte KGV-Bewertung eingehen, die durch die starke Marktstellung entsteht.

Dabei bauen wir 3 Szenarien auf, die den Wert der Zabka-Aktie ermitteln:

Ein Mittleres-, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Aktuell kommt Zabka auf ein erwartetes 2025er KGV von 28,5. Wir gehen davon aus, dass Zabka keine Dividende einführt und keine Aktienrückkäufe tätigt.

Mittleres-Szenario

In diesem Szenario nehmen wir an, dass Zabka ein durchschnittliches organisches Wachstum erreicht und nur in kleinerem Rahmen durch Internationalisierung wächst:

- Wir gehen von 12,4 % organischem Umsatzwachstum aus, davon kommen 7 % durch rund 1.000 neue Filialen pro Jahr und weitere 5 % durch organisches Wachstum der Filialen.

- Wir rechnen damit, dass die EBIT-Marge auf 7 % verbleibt. Wir denken, dass Zabkas Frischetheke nicht weiteren Umsatzanteil gewinnt.

- Insgesamt gehen wir von 12,4 % Gewinnwachstum pro Jahr aus.

- Wir nehmen hierbei an, dass Zabkas KGV auf 20 sinkt. Damit wird die Aktie immer noch wie ein riskanter Wachstumswert behandelt.

Damit erhalten wir: 0,0 % Rendite durch Ausschüttungen und weitere 8,4 % Kursrendite. Insgesamt 8,4 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass Zabka international scheitert und viele Ideen aus der Digitalisierung nicht aufgehen:

- Wir gehen von nur 8,2 % Umsatzwachstum aus, das durch 4 % neue Filialen pro Jahr und weitere 4 % Wachstum auf bestehender Fläche kommt. Da Zabka Wachstum erzwingen will, gehen wir von 1 % Wachstum durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge auf 6 % sinkt, da sich viele Filialen kannibalisieren.

- Insgesamt gehen wir von 7,6 % Gewinnwachstum pro Jahr aus. Wir nehmen hierbei an, dass Zabka auf ein KGV von 15 in 10 Jahren fällt.

Damit erhalten wir: 0,0 % Rendite durch Ausschüttungen und 0,9 % Kursrendite. Insgesamt 0,9 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario nehmen wir an, dass Zabka international stark expandiert und die Filialen auch nach Errichtung stark weiterwachsen:

- Das Umsatzwachstum liegt in diesem Szenario bei 18,3 % pro Jahr aus einer Kombination von 10 % durch neue Filialen und 7,5 % auf bestehenden Flächen durch den Ausbau der Filialen mit weiteren Geschäftsmodellen und der Frischetheke.

- Wir rechnen damit, dass die EBIT-Marge auf 8 % steigt, da die Frischetheke und Eigenmarken an Umsatzanteil gewinnen.

- Insgesamt gehen wir von 19,8 % Gewinnwachstum pro Jahr aus.

- Wir nehmen außerdem an, dass Zabkas KGV-Bewertung auf ein KGV von 25 sinkt. Das ist recht ambitioniert für ein polnisches Unternehmen, aber wir denken, dass Polens Aktienmarkt sich entsprechend entwickeln kann.

Damit erhalten wir: 0,0 % Rendite durch Ausschüttungen und weitere 18,3 % Kursrendite. Insgesamt 18,3 % Rendite pro Jahr.

Ergebnis

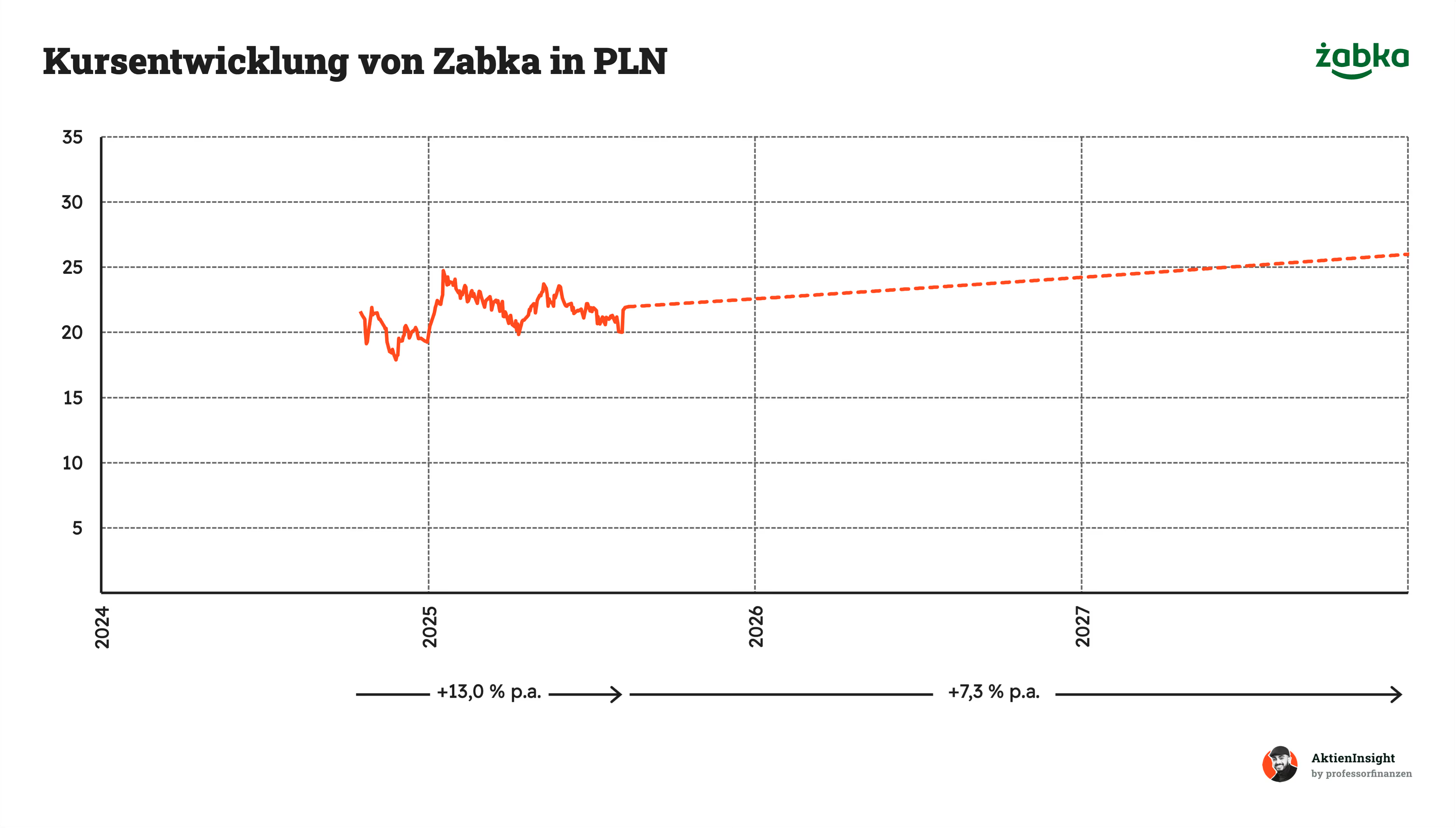

Im Schnitt erhalten wir damit eine Renditeerwartung von 7,3 % pro Jahr auf den aktuellen Kurs von 22 PLN. Wir haben dabei die Szenarien gleichgewichtet, damit auch das Bären-Szenario relevant einfließt. Um vorsichtig zu sein, haben wir eine Sicherheitsmarge von 20 % von unserer Bewertung abgezogen. Das ist in den 7,3 % bereits enthalten.

Die Bewertung fällt damit in unseren Augen zu teuer aus. Zabkas Bewertung ist nur gerechtfertigt, wenn man davon ausgeht, dass Zabkas Multiple stark ansteigt oder sie es schaffen, wirklich stark zu expandieren und man an die Risiken nicht glaubt.

Fazit

Zabka ist Polens größter Convenience-Store-Betreiber. Das Unternehmen setzt auf ein dichtes Netz aus kleinen Läden, die oft rund um die Uhr geöffnet sind. Ein wesentlicher Bestandteil ist das Franchise-Modell: Selbstständige betreiben die Filialen, während Zabka Marke, Logistik und Technologie liefert. Damit wächst das Unternehmen seit Jahren stark und hat inzwischen über 11.000 Standorte.

Expansion und Digitalisierung sind die wichtigsten Wachstumstreiber. Zabka eröffnet jedes Jahr mehr als 1.000 neue Filialen und testet parallel neue Konzepte. Dazu gehört das internationale Geschäft, das in Rumänien gestartet wurde. Außerdem baut Zabka digitale Angebote rund um die eigene App aus. Kunden können dort nicht nur einkaufen, sondern auch Lieferdienste und neue Services nutzen.

Im Wettbewerb punktet Zabka mit Schnelligkeit und Standortdichte. Während internationale Konzerne wie 7-Eleven oder Couche-Tard ihre Schwerpunkte in Asien und Nordamerika haben, dominiert Zabka den polnischen Markt. Der Fokus auf Franchise macht das Modell skalierbar. Gleichzeitig gibt es Herausforderungen: Franchisenehmer klagen oft über niedrige Gewinne, was zu einer hohen Fluktuation führt. Die Verschuldung der Firma ist auch hoch, da sie erst vor Kurzem durch einen Private-Equity-Investor an die Börse gebracht wurde.

Risiken entstehen vor allem aus der Abhängigkeit von Polen. Sollte die Wirtschaft schwächeln, würde das stark auf die Umsätze drücken. Auch die Abhängigkeit vom Franchise-Modell ist zweischneidig: Es ermöglicht Wachstum, sorgt aber auch für Instabilität, wenn viele Partner abspringen. Auf der anderen Seite bietet die Internationalisierung eine große Chance.

Zabka überzeugt mit Wachstumskennzahlen. Die EBIT-Marge liegt bei 7 % und ist damit stärker als bei vielen größeren Wettbewerbern. Das Wachstum ist beeindruckend: Im 3-Jahres-Schnitt soll der Umsatz 14 % pro Jahr wachsen. Im Vergleich zu internationalen Wettbewerbern ist Zabka jedoch eher teurer bewertet.

Wir finden die Zabka-Aktie haltenswert. Wir rechnen mit einer jährlichen Rendite von etwa 7,3 % beim aktuellen Kurs von 22 PLN. Zabka bietet starkes Wachstum, solide Margen und eine interessante Marke, die sich auch als Imbiss etabliert. Für Investoren, die auf den polnischen Markt setzen wollen, ist die Aktie interessant, aber uns gefällt die Schuldensituation nicht und die Bewertung ist auch nicht günstig genug.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Benjamin Franzil

Benjamin hat langjährige Erfahrung in der Analyse von Aktien. Er fokussiert sich auf Unternehmen mit herausragenden Kennzahlen, um die besten Firmen einer Branche zu identifizieren. Bei seinen eigenen Investments setzt er vor allem auf Dividenden, kontinuierliches Wachstum und eine starke Wettbewerbsposition. Seine Investments konzentrieren sich vor allem auf Aktien und Immobilien (über 100.000€ in aktiv verwaltetem Vermögen). Besonders spannend findet er Holdings, die erfolgreich in Nischen investieren.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung desArtikels keine Aktien von Zabka.