.avif)

.avif)

Zoetis Aktienanalyse

.webp)

Einleitung

Menschen lieben Haustiere. Inzwischen gelten Haustiere als eine Art Kinderersatz, weil sie so populär geworden sind. Gerade die Covid-Pandemie führte zu einem großen Boom, der den langfristigen Trend unterstützt.

Tiergesundheit ist ein Wachstumsmarkt. Die Tiere müssen gepflegt werden und auch sie werden krank oder sterben. Aber die Medizin erlebt Fortschritte und durch bessere Medizin leben Haustiere zunehmend länger. Für viele Gesundheitsprobleme von Haustieren gibt es mittlerweile eine Behandlung. Der Markt ist 38 Mrd. Dollar groß und wächst im Schnitt um 6 % pro Jahr.

Zoetis ist der größte Tierpharma-Konzern. Das Unternehmen entstand als Pfizer-Abspaltung und wurde extrem erfolgreich. Heute bietet Zoetis gegen alle Tierkrankheiten und -probleme Wirkstoffe an. Egal ob Parasiten, Infektionen oder sogar Hautprobleme und Arthritis. Zoetis forscht aktiv und gilt als der Innovator in der Branche.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Branche für Tiergesundheit

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

.avif)

Geschichte

Management & Aktionärsstruktur

Kristin C. Peck

Kristin C. Peck (53) ist seit 2020 die CEO von Zoetis. Sie war zuvor im Top-Management für das US-Geschäft und die Firmenstrategie von Zoetis.

Kristin Peck studierte ursprünglich an der Georgetown University und anschließend einen Master of Business Administration (MBA) an der Columbia Business School. Nach ihrem Studium wechselte sie zur Unternehmensberatung BCG.

Bei BCG war sie ursprünglich hauptsächlich für Investmentbanking-Projekte zuständig. Allerdings wechselte sie nach 5 Jahren bereits zu Pfizer in die Firmenstrategie und Innovation. Eine ihrer Aufgaben war es, die Strategie des Tiergesundheitsgeschäfts von Zoetis mitzuentwickeln — was zur Abspaltung von Zoetis führte.

Sie wechselte mit der Abspaltung zu Zoetis und wurde direkt ein Teil des dortigen Top-Managements.

Kristin Peck hat 25 Jahre Erfahrung bei Pfizer und Zoetis. Dieser Erfahrungsschatz hat einen hohen Wert aus Aktionärssicht. Sie leitete über 12 Jahre lang den wichtigsten Teil des Geschäfts und machte Zoetis zur heute erfolgreichen Firma. Ihre Erfolge bestätigen ihre Erfahrung.

Wir sehen keine wirklichen Nachteile. Sie ist noch jung, hat entsprechende Erfahrung und leitet ihr Unternehmen erfolgreich. Sie hat damit eine gute Grundlage für weitere Erfolge bei Zoetis.

Vergütung

Kristin Pecks Gehalt hat 3 Bestandteile:

- 8 % Festgehalt. Als CEO erhält sie 1,3 Mio. Dollar.

- 12 % 1-Jahres-Bonus. Dieser Bonus wird jedes Jahr vergeben. Er wird auf Basis des Umsatzwachstums, bereinigten Gewinns und Free Cash Flows sowie individuellen Zielen vergeben. Im Maximalfall kann der Bonus sich verdoppeln.

- 80 % 3-Jahres-Bonus. Dieser Bonus wird zu 1 Viertel in Optionen und 3 Viertel in Aktien ausgegeben. Die Optionen gewinnen nur an Wert, wenn der Kurs steigt. Die Aktien werden zum Großteil auf Basis der Rendite im Vergleich zum S&P 500 zugeteilt. Ein Teil wird fest zugeteilt.

Im Mittelwert erhält die CEO bei durchschnittlicher Zielerfüllung 16,9 Mio. Dollar. Im Vergleich zur Marktkapitalisierung ist das ein fairer Wert. Bezogen auf den operativen Gewinn sind es rund 0,6 % — was noch vertretbar ist.

Was die Kriterien des Programms angeht, sieht es bei Zoetis insgesamt zufriedenstellend aus. Das Programm ist solide und konzentriert sich auf die wichtigen Erfolge. Der bereinigte Gewinn ist die einzige bereinigte Kennzahl, das finden wir positiv.

Insgesamt ist das Programm gut. Es ist angemessen in der Höhe und die Kriterien sind vernünftig ausgewählt.

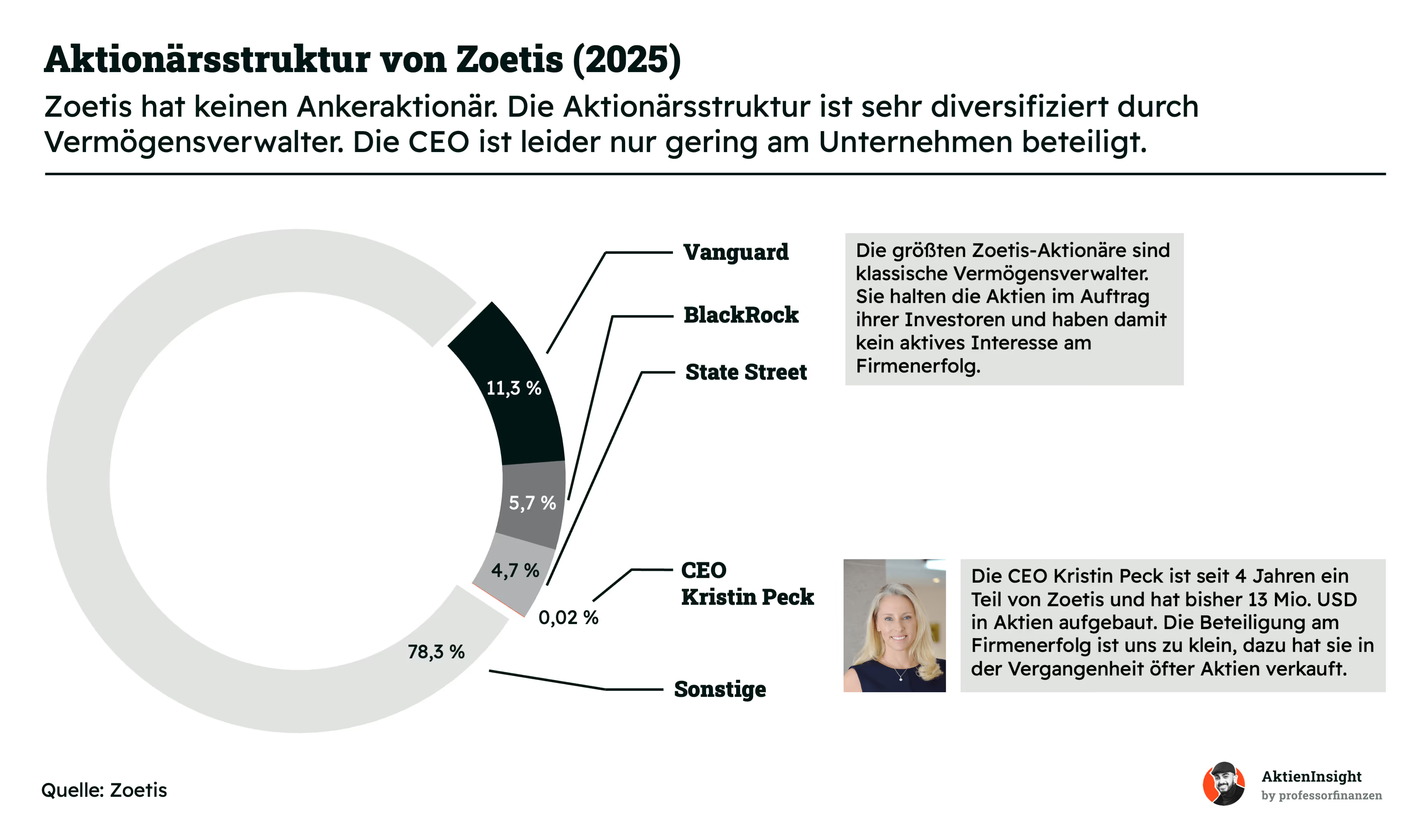

Aktionärsstruktur

Zoetis hat keine Ankeraktionäre. Die größten Aktionäre sind klassische Vermögensverwalter. Trotz der Vergangenheit mit Zoetis hat Pfizer alle Anteile verkauft und verschenkt. Dadurch ist der einzige Großinvestor gegangen.

Vanguard, BlackRock und Co. sind dagegen einfach Vermögensverwalter mit entsprechenden Fonds und ETFs, in denen Zoetis enthalten ist. Für uns sind diese Aktionäre irrelevant, weil sie ihre Stimmrechte oft nicht aktiv nutzen. Damit geben sie dem Unternehmen keine wirkliche Richtung und versuchen nicht, positiv Einfluss zu nehmen. In Problemzeiten erhält die Firma auch keinen Halt durch diese Aktionäre.

Kristin Peck hält nur 13 Mio. Dollar in Zoetis Aktien. Obwohl sie seit 25 Jahren bei dem Unternehmen dabei ist, hat sie kaum Aktien. Das baut einen Interessenskonflikt auf. Sie hat jedoch noch eine große Position an Optionen. Leider geben Optionen nicht dieselbe Teilhabe und Motivation am Unternehmen wie Aktien.

Wir hoffen, dass sich an ihrer Aktien-Anzahl mittelfristig etwas ändert. Aber bisher sieht es so aus, dass sie ihre Optionen regelmäßig verkauft und nicht zu viel Kapital in Zoetis riskieren möchte. Damit zeigt sie als CEO, dass sie nicht 100 % mit ihrem Kapital an die Firma glaubt.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Zoetis ist eines der größten Unternehmen aus der Tiergesundheit. Damit sind sie eine Firma aus dem besonders attraktiven Gesundheitssektor. Denn der Gesundheitssektor hat 3 interessante Eigenschaften:

- Regelmäßig auftretende Probleme. Krankheiten kann man sich nicht aussuchen. Sie treten unabhängig von der Wirtschaft auf und können nicht aufgeschoben werden.

- Hohe Zahlungsbereitschaft. Gesundheit ist uns nicht zu teuer, deshalb gibt es in der Branche Nachfrage trotz hoher Preise und damit hohe Margen.

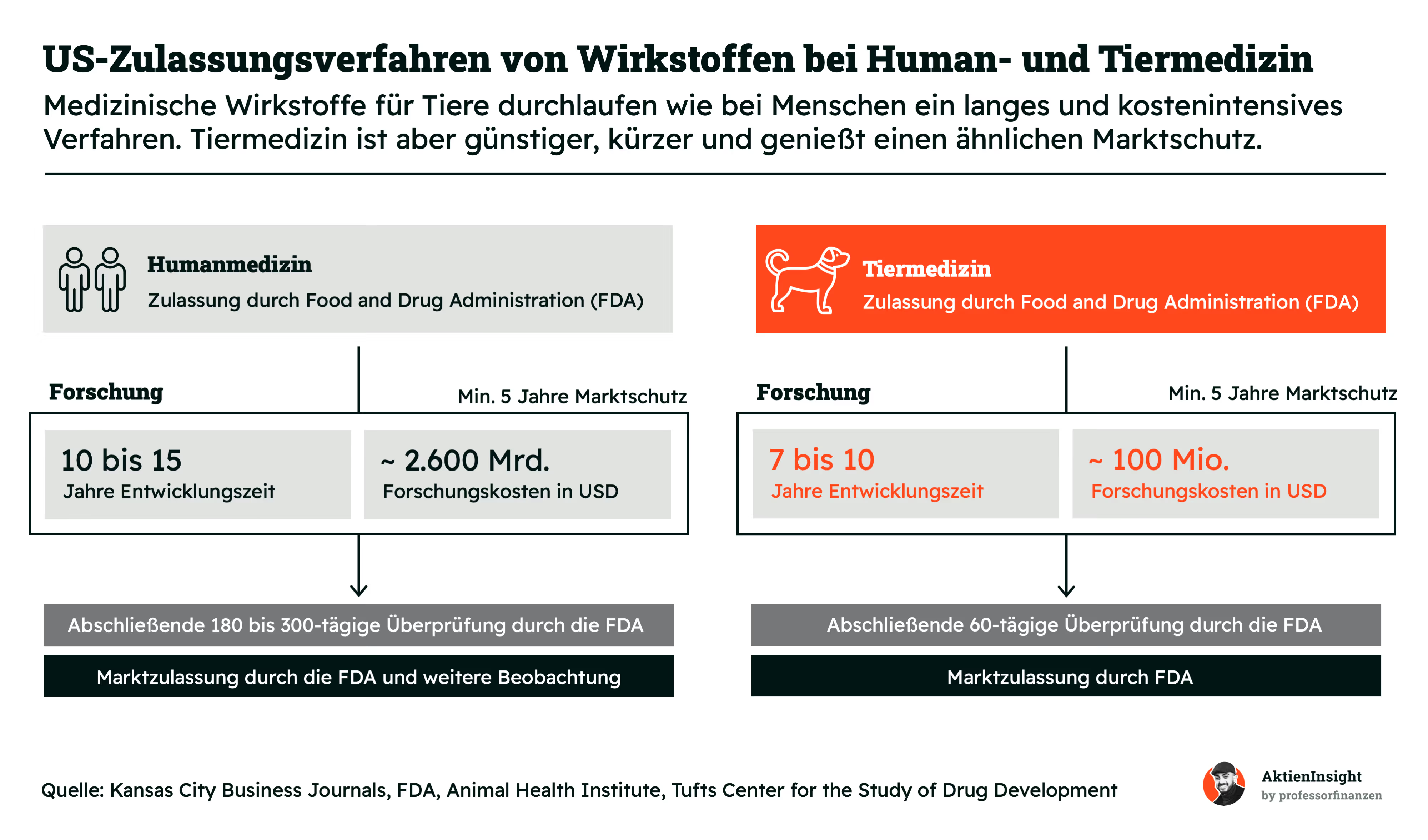

- Markteintrittsbarrieren. Firmen müssen ihre Produkte bei Gesundheitsbehörden wie der amerikanischen FDA oder europäischen EMA zulassen und werden durch Patente für Jahre geschützt.

Der letzte Punkt ist eine Besonderheit zu anderen Sektoren. Es gibt aktive Monopole, die gewollt sind. Medikamente genießen einen garantierten Wettbewerbsschutz nach ihrer Einführung. Der komplexe Prozess ist eine hohe Hürde, aber ist ein Stoff einmal zugelassen, hat man eine riesige Preissetzungsmacht und kaum Risiken.

Der Nachteil ist dafür die riskante Forschung. Sie kostet viel Zeit und Geld. Man investiert im Vorhinein. Ob aber ein Medikament herauskommt oder ein großes Umsatzpotenzial entsteht, ist beides ungewiss. Nur Blockbuster, also Medikamente mit hohem Umsatz, sind attraktiv. In der Humanmedizin spricht man hier ab 1 Mrd. Dollar jährlichem Umsatz, in der Tiermedizin ab 100 Mio.

In der Humanmedizin ist die Forschung ein riesiges Problem. Viele Firmen scheitern daran, neue Wirkstoffe zu finden. Viele große Pharma-Aktien sind wie festgefahren. Unternehmen wie Pfizer entwickeln sich langsam und wachsen kaum noch.

Die Tiermedizin ist einfacher. In der Tiermedizin werden Medikamente schneller zugelassen. Es dauert auch hier im Schnitt 7 bis 10 Jahre, aber die Kosten liegen dagegen bei durchschnittlich nur 100 Mio. Dollar. Man sieht, hier ist das Verhältnis zwischen dem Umsatz eines Blockbusters und den erwarteten Forschungskosten viel attraktiver. Man erhält aber trotzdem den Großteil der Vorteile von Medikamenten für Menschen wie einen Patentschutz.

Sobald der Patentschutz ausläuft, kommen andere Unternehmen mit Generika in den Markt. Diese Medikamente haben denselben Wirkstoff und werden günstiger vermarktet. Dadurch sinkt insgesamt der Branchenpreis für das Medikament. Aus einem Interview mit einem ehemaligen Managing Director von Zoetis wissen wir, dass es eine Preissenkung um rund 25 % bis 50 % ist.

Aber selbst nach dem Patent-Auslauf gibt es einen Schutz. Die Wirkung von dem Original-Medikament bei der Tiermedizin ist etwas besser und Generika sind nicht so leistungsfähig wie das originale Medikament. Denn Generikahersteller können nur den eigentlichen Wirkstoff kopieren, aber nicht die weiteren Bestandteile der Tablette oder der Verabreichung. Dadurch bleiben Originalmedikamente auch nach Patentschutz profitabel.

Von einem weiteren Insider haben wir erfahren, dass zudem neue, innovative Wirkstoffe oft einen Markt erst aufbauen. Zum Beispiel den Markt für Dermatologie bei Haustieren, wie Zoetis es tut. Neue Wettbewerber werden zwar den Medikamentenpreis im Markt senken, aber der Markt wird sich dennoch insgesamt vergrößern.

Tiergesundheit ist oft nicht krankenversichert

Der große Unterschied zwischen Human- und Tiermedizin ist: Bei Humanmedizin gibt es Sozialsysteme. Tiermedizin sind Privatausgaben. Dadurch sind die Tier-Ausgaben etwas zyklischer.

Haustiere sind ein Luxus-Lebensstil und ihre Gesundheit im Zweifel auch. Die Qualität der Gesundheitsbehandlung ist bei Tieren deutlich niedriger. Dazu altern Tiere schneller und sind dadurch häufiger krank. Ein 10-jähriger Hund ist schon im sogenannten geriatrischen Alter. Dieses hohe Alter sorgt für deutlich mehr Gesundheitsprobleme.

Besonders bei Nutztieren wird das relevant. Nutztiere sind ein Gewerbe. Deshalb werden diese Tiere im Zweifel leider getötet, statt behandelt, wenn es nicht ansatzweise wirtschaftlich ist. Gerade durch die Massentierhaltung werden Nutztiere auch häufig krank und entwickeln eigene Seuchen. Allein durch Krankheiten werden rund 20 % des Fleischs von Nutztieren nicht verwendet.

Gesundheitskosten machen 26 % der laufenden Kosten eines Haustiers aus. Nach dem Futter sind sie der wichtigste Kostenfaktor. Zur Gesundheit eines Haustiers gehören Vorsorgeuntersuchungen, Impfungen, Diagnostik, antiparasitische Behandlungen oder auch akute Behandlungen gegen Krankheiten, Tumore, Gelenkprobleme etc.

Geschäftsmodell im Detail

Zoetis ist der größte Pharmakonzern für Tiermedizin weltweit. Sie sind eines der wenigen Großunternehmen in diesem spannenden Markt und erforschen sowohl für Haus- als auch Nutztiere Medikamente. Dabei ist die Aufteilung der Umsätze:

- 68 % der Umsätze mit Haustieren (hierbei überwiegend Hunde und Katzen)

- 32 % der Umsätze mit Nutztieren (überwiegend Rinder)

Somit ist Zoetis vor allem im Haustierbereich aktiv und damit im Markt, wo weniger Kostendruck herrscht.

Der Umsatz teilt sich dabei auf drei wesentliche Bereiche auf:

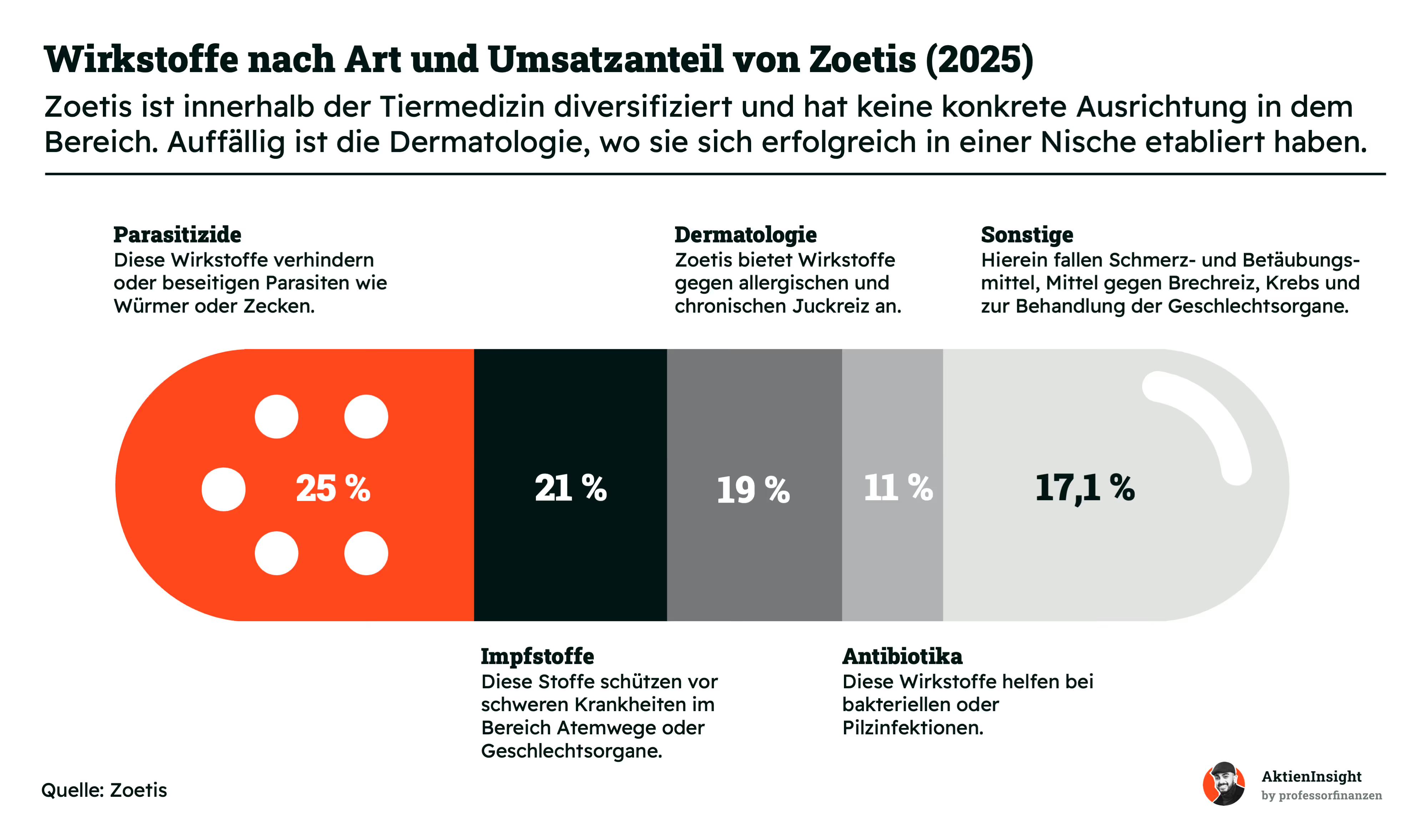

92 % Wirkstoffe. Das ist Zoetis’ mit Abstand wichtigstes Segment. Es umfasst tiermedizinische Wirkstoffe wie Parasitizide, Impfstoffe, Dermatologie-Produkte und Antibiotika. Zudem gehören Schmerz- und Betäubungsmittel sowie Medikamente gegen Krebs oder zur Behandlung der Geschlechtsorgane dazu.

5 % Diagnostik. Unter der Marke VetScan verkauft Zoetis Diagnostikgeräte an Tierarztpraxen und -kliniken, um Blut und Urin schnell auf Krankheiten zu untersuchen. Zu diesem Segment gehören außerdem Referenzlabore für größere, eingeschickte Probenuntersuchungen.

3 % Sonstige. In diesem Segment befinden sich ergänzende Gesundheitslösungen. Dazu zählen Medizintechnik (Biodevices), Gentests für Züchter sowie Nahrungsergänzungsmittel für die Tierhaltung.

Genauer Blick auf die Wirkstoffe

Unter den Wirkstoffen bietet Zoetis verschiedene Arten von Präparaten an. Insgesamt gibt es 5 Kategorien, die recht gleichmäßig gewichtet sind:

- Parasitizide. Diese Wirkstoffe sind zur Beseitigung von verschiedenen Parasiten geeignet. Zoetis hat Entwurmungsmittel, Mittel gegen Zecken, Flöhe und Co. Als Hundebesitzer kann ich nur sagen, dass solche Mittel enorm wichtig sind. Wurmkuren muss man zum Beispiel alle 3 Monate vergeben. Im Fall von Zecken gibt es auch Mittel, die sogar vor dem Biss schützen.

- Impfstoffe. Tiere trinken auch mal aus einer Pfütze oder stecken sich in der Natur an. Wie bei Menschen sind deshalb Impfungen enorm wichtig. Je nach Land sind die Impfungen wie gegen Tollwut sogar Pflicht.

- Dermatologie. Dieser Bereich ist noch jung und hat viel Potenzial. Hier fallen Zoetis’ Medikamente Apoquel und Cytopoint hinein. Sie helfen bei allergischem und chronischem Juckreiz. Gegen solche Leiden gibt es bisher kaum Lösungen.

- Antibiotika. Diese Mittel werden gegen Infektionen mit Bakterien oder Pilzen verabreicht. Es ist einer der am besten erforschten Bereiche der Tiermedizin und verliert inzwischen eher an Stellenwert.

- Sonstige. In diesem Bereich sind alle Medikamente vereint, die nicht in den restlichen Bereichen Platz finden. Dazu zählen Schmerz- und Betäubungsmittel, Mittel gegen Brechreiz, zur Behandlung der Geschlechtsorgane oder bei Tumoren. In diesem Segment entstehen langfristig die Wachstumstreiber der Zukunft.

Wie man sieht, ist Zoetis somit recht gleichmäßig aufgestellt. Wer ein Haustier besitzt und regelmäßig zum Tierarzt geht, kennt die klassischen Behandlungen. Zoetis deckt alles davon ab und besonders die Mittel gegen Parasiten und die Impfstoffe sind das Brot- und Buttergeschäft. Das starke Wachstum kommt aber aus der Dermatologie.

Zoetis profitiert von seinem starken Vertrieb. Denn Tiermedikamente werden oft von Vertrieblern im direkten Kontakt an Tierärzte verkauft. Ungefähr alle 3 bis 6 Monate kontaktiert der Zoetis-Vertriebler eine Praxis und hat dadurch einen engen Kontakt mit den Ärzten vor Ort. Er berät und verkauft dabei. So ein guter Kontakt lässt sich für viele andere Firmen nicht nachbauen, was einen Wettbewerbsvorteil darstellt.

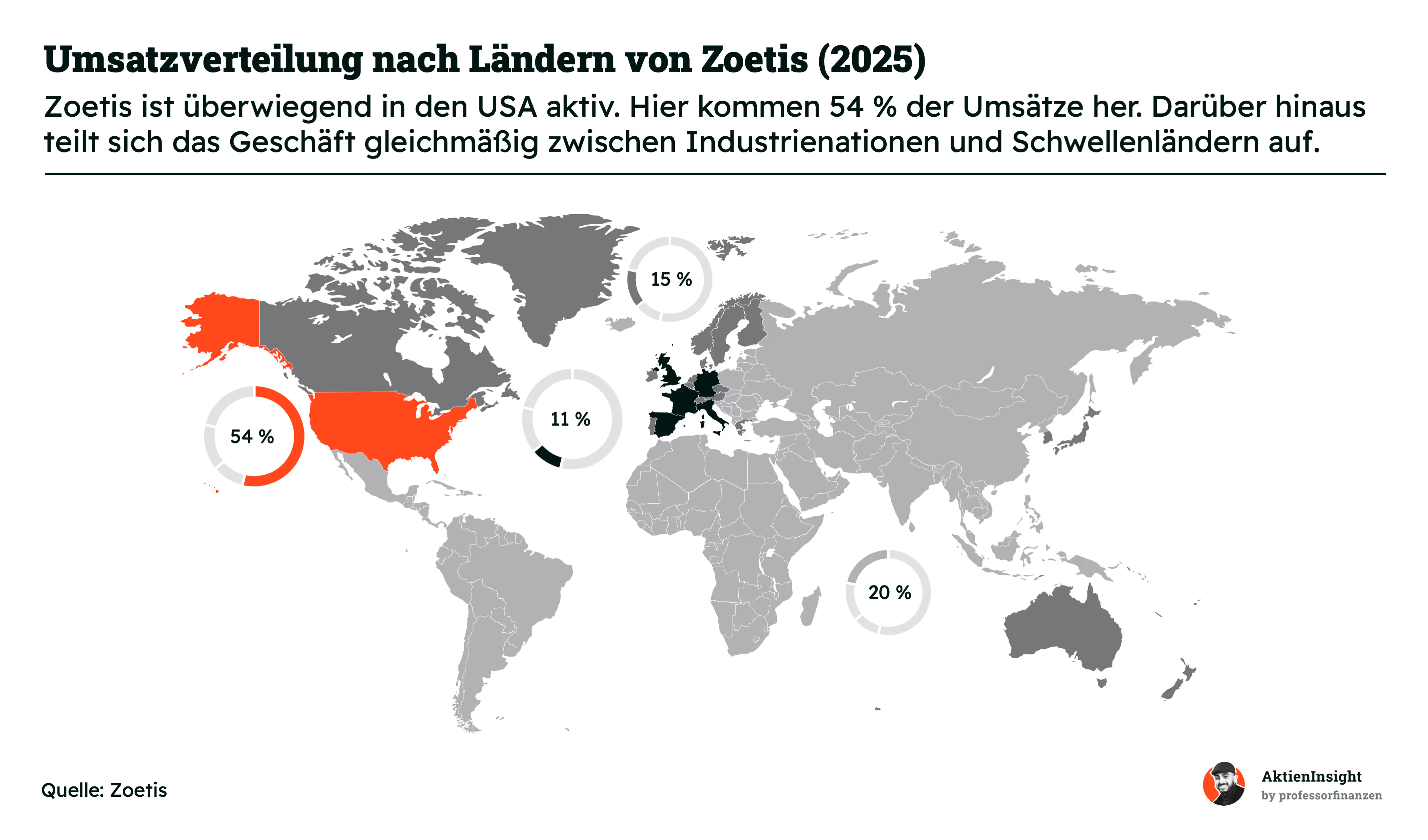

Zoetis verdient sein Geld vor allem in den USA

Weltweit gesehen ist Zoetis vor allem in den USA aktiv. In diesem Land werden 54 % der Umsätze erzielt. Das hängt mit der Menge an Haustieren in den USA zusammen. Es gibt über 150 Mio. Hunde und Katzen, die ein hohes Gesundheitsniveau haben und in einem kaufkräftigen Land leben. Zudem ist die Nutztierhaltung hier ein großer Abnehmer der Produkte.

In Europa stehen dagegen die Haustierprodukte im Fokus. Aus den Kernmärkten in Europa kommen dagegen nur 11 % der Umsätze. Nach den USA steht kein einzelnes Land mehr für mehr als 5 % der Umsätze. Alle entwickelten Länder (außer den USA) kommen zusammen auf 25 % der Umsätze. Alle Schwellen- und Entwicklungsländer auf 20 %. Damit zeigt sich, dass international die Aufteilung gleichmäßig ist.

Die Aufteilung der Länder ändert sich kaum. Die USA bleiben in ihrer Rolle als wichtigster Markt gefestigt. Tatsächlich haben sie eher zugenommen als abgenommen. Wir gehen nicht davon aus, dass der US-Anteil in 10 Jahren deutlich unter 50 % sinken wird. Dafür wächst der Markt zu attraktiv. Allerdings gibt es hier einen Klumpen.

Wie wird Zoetis in Zukunft weiterwachsen?

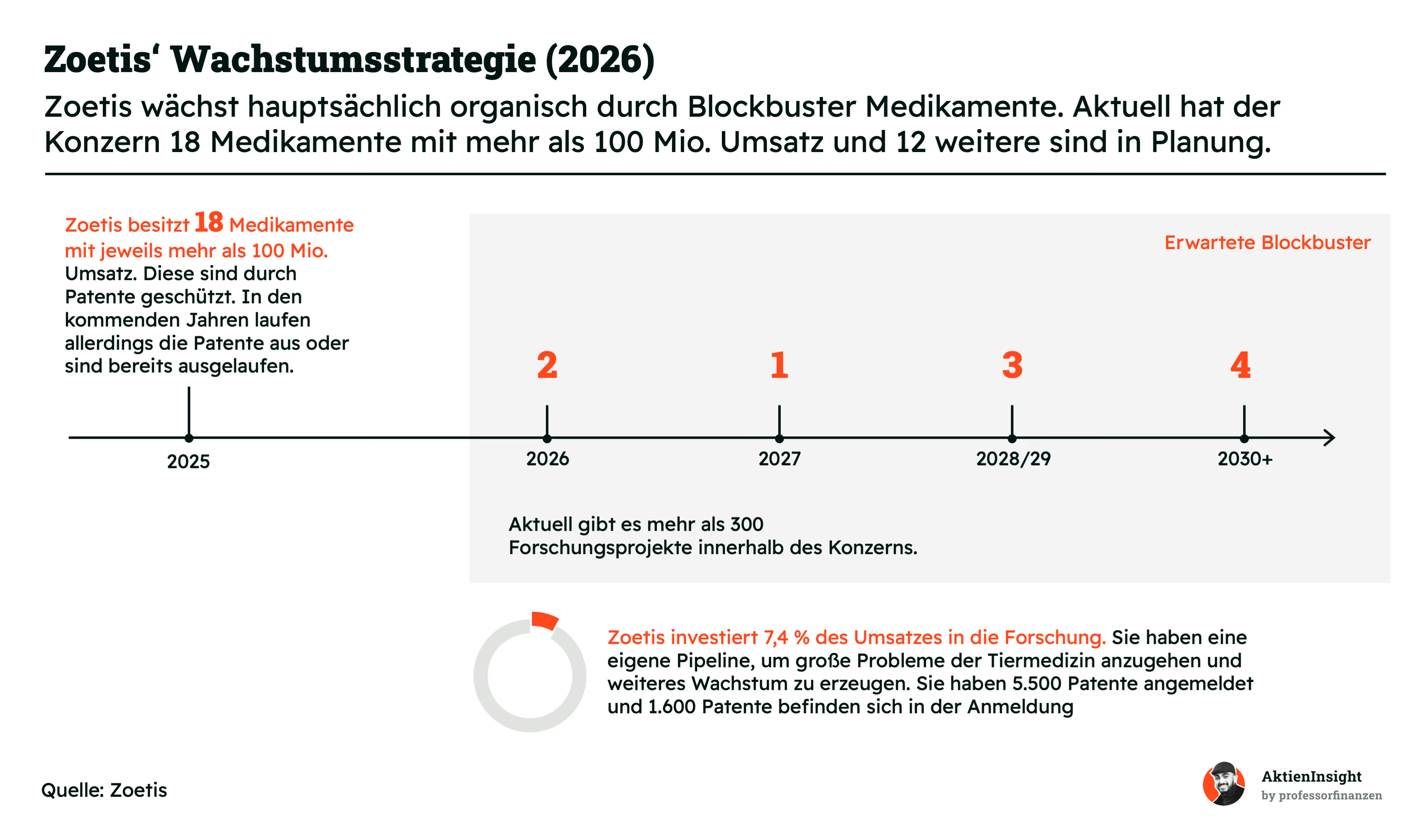

Zoetis setzt vor allem auf organisches Wachstum durch die Entwicklung eigener Medikamente. Im Mittelpunkt stehen dabei sogenannte Blockbuster. Das sind Arzneimittel, die pro Jahr mehr als 100 Millionen US-Dollar Umsatz einbringen. Aktuell besitzt das Unternehmen 18 solcher erfolgreichen Produkte. Die starke Basis sorgt für regelmäßige Einnahmen und bildet das Fundament für die gesamte Geschäftsstrategie des Konzerns.

Ein wichtiger Punkt für die Zukunft ist der Schutz dieser Medikamente. Viele der aktuellen Kassenschlager sind durch Patente geschützt, damit Konkurrenten sie nicht einfach kopieren können. Allerdings laufen in den nächsten Jahren einige dieser Patente aus oder sind es bereits. Das bedeutet, dass Zoetis ständig neue Lösungen finden muss, um den möglichen Wegfall von Einnahmen auszugleichen.

Zoetis plant bis 2030 und darüber hinaus zwölf neue Blockbuster auf den Markt zu bringen. Bereits für das Jahr 2026 werden zwei neue Produkte mit großem Potenzial erwartet: Eine länger wirkende Version von Cytopoint gegen Juckreiz bei Hunden sowie der Impfstoff HVT-ND für Geflügel, welcher Hühner vor gefährlichen Viruserkrankungen schützen soll.

Damit diese neuen Medikamente entstehen können, investiert Zoetis viel Geld in die Forschung. Etwa 7,4 % des gesamten Umsatzes fließen direkt in neue Projekte. In den Laboren wird derzeit an über 300 verschiedenen Vorhaben gearbeitet. Mit 5.500 bereits angemeldeten und 1.600 weiteren beantragten Patenten sichert sich das Unternehmen seine Stellung als Innovationsführer in der Tiergesundheit langfristig ab.

Zusätzlich versucht Zoetis bereits seit 10 Jahren, in der Diagnostik Fuß zu fassen. Sie haben ihre 3. Übernahme getätigt und erst seit Abaxis wirklich kleine Erfolge. Sie sind aktuell die Nummer 3 im Markt nach IDEXX und Heska. Von Ex-Zoetis-Mitarbeitern wissen wir, dass die meisten Tierärzte bereits IDEXX-Kunden sind und extrem zufrieden sind. Zoetis hat hier mit VetScan wenig zu bieten. Die Vertriebler weigerten sich sogar bei älteren Geräten, sie zu verkaufen.

Die Geräte sind immer noch nicht so leistungsfähig und deshalb kann Zoetis nur über den Preis punkten. Wir denken, in der aktuellen Form wird Diagnostik weiterhin ein kleiner Bereich bleiben — außer Zoetis investiert weiter in Forschung oder übernimmt weiterhin Labore und andere Diagnostikhersteller.

Bisher scheint Zoetis hier eher zögerlich zu sein und lieber in die Pharma-Forschung zu investieren. Wir denken, dass deshalb die Diagnostik langfristig eine eher untergeordnete Rolle bleiben wird.

Fazit zu Zoetis

Zoetis ist ein Pharma-Unternehmen und damit im attraktiven Gesundheitssektor. Das gefällt uns sehr gut. Die Pipeline ist gefüllt und hat frische Blockbuster auf den Markt gebracht. So sieht ein gesundes Pharma-Unternehmen aus — durch Forschung wird die Zukunft abgesichert.

Negativ: Zoetis ist quasi nur in der Pharmazie. Diagnostik ist ein kleines Standbein und die Pharmazie hat das Risiko, dass in Zukunft Generika kommen, aber die Forschung keine Nachfolge-Blockbuster findet.

Zoetis hat Pharma-Risiken, aber gute Chancen. Mit diesen großen Risiken im Blick, ist Zoetis trotzdem attraktiv. Wir finden die aktuelle Ausgangslage viel spannender als bei klassischen Pharma-Konzernen. Die Forschung ist wesentlich günstiger und bei Erfolg ist die Rendite auf die Forschung auch attraktiver. Dennoch sollte man diese Risiken beim Investment immer mit einbeziehen.

Branche

Branche für Tiergesundheit

Tiergesundheit ist ein relativ kleiner Markt innerhalb der Gesundheitsbranche. Der Gesamtumsatz der Branche liegt bei rund 38 Mrd. US-Dollar. Das ist nicht einmal 1 % der amerikanischen Ausgaben für Gesundheit. Aber Tiergesundheit ist ein langfristiger Wachstumsmarkt.

Denn die Branche erlebt mehrere Treiber gleichzeitig:

- Haustiere werden immer beliebter und bekommen eine bessere Behandlung

- Tierarztpraxen und -kliniken fusionieren. Kleinere Betriebe werden aufgekauft von großen Investoren wie Mars

- Die Vorsorge von Tieren nimmt zu. Krankheiten werden früher erkannt und gezielt behandelt

- Die Lebenserwartung von Haustieren steigt durch eine bessere Gesundheitsversorgung und diese Tiere haben 4-fach höhere Gesundheitsausgaben

- Im Bereich Nutztiere gewinnen tierische Proteine immer noch an Bedeutung durch die wachsende Weltbevölkerung. Besonders Geflügelfleisch gilt als attraktive Proteinquelle

Die Branche der Tiergesundheit ist in den letzten 20 Jahren um 6,0 % pro Jahr gewachsen. Damit lag das Wachstum deutlich über der allgemeinen Weltwirtschaft von rund 3 %, aber die Tiergesundheit entwickelt sich damit auch etwas besser als die Humanmedizin. Besonders spannend ist, dass es keine Rückgänge gab. Selbst in der Finanzkrise sind die Ausgaben leicht gewachsen. In der Covid-Pandemie gab es dagegen einen starken Boom der Ausgaben.

Haustiere machen dabei 39 % der Umsätze aus. Nutztiere stehen für 61 %. Das ändert sich zunehmend. Haustiere als Kategorie wachsen stärker aufgrund der angesprochenen Trends. Langfristig könnten sie Nutztiere sogar überholen, weil diese nur nach wirtschaftlichen Punkten bewertet werden.

Corona hat die Haustierbranche angetrieben. Durch Home Office wurden viele Haustiere gezüchtet und sind erst in den letzten 3 bis 4 Jahren geboren worden. Es sind junge und gesunde Tiere ohne große Medizinkosten. Leider werden aktuell diese Tiere verstärkt wieder ausgesetzt oder zurückgegeben. Netto gesehen ist die Anzahl der Tiere dennoch enorm gestiegen.

Die Corona-Tiere werden auch älter. Mit 6 oder 7 Jahren steigen die Gesundheitskosten. Mit 10 Jahren liegen sie beim 3- bis 4-Fachen und ein Hund oder eine Katze kommt ins Seniorenalter. Hier ist also weiteres Marktwachstum realistisch. Sprich, das wahre Marktwachstum wird sich in den kommenden Jahren erst entwickeln.

Aktuell erleben wir aber eine Abkühlung im Markt. Die Wachstumsraten werden ausgebremst. Viele Angestellte haben kein Home-Office mehr und es gibt keine Lockdowns mehr. Aktuell stagniert die Anzahl der Haustiere damit.

Tiergesundheit hat wenig Wettbewerb

Die Branche wird von wenigen Firmen beherrscht. Die Top 3 Firmen der Branche sind Zoetis, Merck und Boehringer Ingelheim. Zusammen kommen diese 3 Firmen auf über 50 % Marktanteil. Nimmt man noch Elanco und IDEXX Laboratories dazu, kommt man auf über 70 % Anteil.

Damit zeigt sich ein deutlicher Unterschied zur allgemeinen Gesundheitsbranche: Der Markt der Tiergesundheit wird von wenigen Firmen kontrolliert und nur wenige Firmen tragen zur Forschung bei.

Die meisten Firmen forschen kaum oder haben nur wenige Lizenzprodukte in ihrer Pipeline. Zoetis, Merck, Boehringer Ingelheim und Idexx treiben mit ihrer Forschung die Branche dagegen an und sorgen für die Innovationen.

Hierbei ist auch der Blick auf Generika spannend: In der Humanmedizin ist die Generika-Branche ein riesiger Markt. Sobald ein Wirkstoff keinen Marktschutz mehr hat, wird er von Dutzenden Firmen kopiert und verkauft. 100 % der Top 20 US-Human-Medikamente von 2005 bis 2007 haben eine Generika-Version erhalten.

Im Gegenzug haben nur 20 % der Top 20-Tiermedikamente ein Generikum erhalten. Auf alle Tiermedikamente betrachtet, haben sogar nur 14 % ein Generikum. Der Trend dreht sich allmählich, aber viele Tierärzte verkaufen lieber weiter das Marken-Medikament, was wahrscheinlich auch an den fehlenden Krankenversicherungen liegt, die Druck ausüben könnten.

Aus Investorensicht ist Tiermedizin ein attraktiver Markt. Die Humanmedizin ist voll mit Wettbewerb versetzt. Es gibt regelmäßig Patentklippen und die Umsatzeinbrüche sind hart. Die Generika setzen stark zu. Die Tiergesundheit als Nische profitiert davon, dass sie so klein ist. Man bekommt also mehr Wachstum und den attraktiveren Wettbewerb.

Wettbewerbsvergleich

IDEXX Laboratories

IDEXX Laboratories ist der weltweite Marktführer in der Tierdiagnostik. Das Unternehmen entwickelt und vertreibt Analysegeräte, Software und Labordienstleistungen für Tierärzte. Der Fokus liegt darauf, Krankheiten bei Haustieren schnell und präzise direkt in der Praxis zu erkennen. Ein Großteil des Umsatzes wird durch Verbrauchsmaterialien generiert, was zu sehr stabilen, wiederkehrenden Einnahmen führt. Das Unternehmen profitiert massiv vom technologischen Fortschritt in der Veterinärmedizin.

Während Zoetis als „Apotheke“ für Medikamente und Impfstoffe fungiert, ist IDEXX das „Labor“. Zoetis bedient neben Haustieren auch den Nutztiersektor, während IDEXX fast ausschließlich auf Kleintiere spezialisiert ist. IDEXX besitzt ein starkes Burggraben-Modell durch die installierten Basisgeräte in den Praxen. Zoetis wächst breiter über verschiedene Therapiegebiete, während IDEXX die Digitalisierung der Tierarztpraxis durch integrierte Softwarelösungen und Befund-Management vorantreibt.

IDEXX glänzt beim historischen Wachstum (9,7 % p.a. über 5 Jahre) und weist mit 0,4x die geringste Verschuldung im Vergleich auf. Diese hohe Qualität hat ihren Preis: Mit einem KGV von fast 40 ist das Unternehmen deutlich teurer bewertet als Zoetis. Dennoch ist die fundamentale Stärke unbestritten, da IDEXX kein Kapital als Dividende ausschüttet, sondern alles in das hochprofitable organische Wachstum reinvestiert.

Elanco

Elanco Animal Health ist einer der weltweit größten Anbieter von Medikamenten und Impfstoffen für Nutz- und Heimtiere. Das Unternehmen entstand als Abspaltung von Eli Lilly und hat durch die Übernahme von Bayer Animal Health seine Marktposition massiv ausgebaut. Das Portfolio umfasst Behandlungen gegen Parasiten sowie Produkte zur Ertragssteigerung in der Landwirtschaft. Elanco konzentriert sich aktuell darauf, seine Pipeline für Haustier-Blockbuster zu erweitern.

Im Vergleich zu Zoetis ist Elanco deutlich stärker im zyklischen Nutztiergeschäft verankert. Während Zoetis hochprofitable Blockbuster für Haustiere besitzt, kämpft Elanco noch mit der Integration der Bayer-Sparte und einer hohen Zinslast. Zoetis agiert aus einer Position der finanziellen Stärke, während Elanco derzeit sein Portfolio straffen muss, um die operative Effizienz zu steigern. Zoetis ist zudem bei der Einführung innovativer neuer Wirkstoffe oft einen Schritt voraus.

Die Kennzahlen von Elanco zeigen die aktuelle Schwäche: Die EBIT-Marge ist mit 5,3 % die geringste im Vergleich. Zudem ist die Verschuldung mit 3,7x (Net Debt/EBITDA) sehr hoch. Zwar ist das prognostizierte Umsatzwachstum von 5,5 % kurzfristig solide, doch das extrem hohe KGV signalisiert, dass die Gewinnerholung erst noch bevorsteht. Aktuell ist Elanco damit das riskanteste Unternehmen in diesem Vergleichssektor.

Virbac

Virbac ist ein französisches Unternehmen, das sich ausschließlich auf Tiergesundheit konzentriert. Es bietet eine breite Palette an biologischen und pharmazeutischen Produkten für Nutz- und Haustiere an. Besonders stark ist Virbac in Europa und Schwellenländern vertreten. Das Unternehmen setzt auf eine enge Zusammenarbeit mit Tierärzten und bietet oft spezialisierte Lösungen für Nischenmärkte an, die von den ganz großen Playern vernachlässigt werden.

Im Gegensatz zum Branchenprimus Zoetis agiert Virbac eher als agiler Nischenplayer. Während Zoetis auf globale Skaleneffekte und milliardenschwere Forschungsbudgets setzt, konzentriert sich Virbac auf regionale Marktbedürfnisse. Zoetis dominiert bei hochpreisigen Spezialmedikamenten (z.B. gegen Juckreiz), während Virbac ein breiteres, oft preiswerteres Portfolio anbietet. Zoetis hat eine deutlich stärkere Präsenz im lukrativen US-Markt, während Virbac international diversifizierter aufgestellt ist.

Virbac überzeugt durch ein starkes historisches Wachstum von 9,2 % und eine sehr solide Bilanz mit geringer Verschuldung (0,6x). Besonders attraktiv ist die Bewertung: Mit einem KGV 2027 von 19,4 ist die Aktie moderat bepreist und sticht hier positiv hervor. Trotz der geringeren Marge im Vergleich zu Zoetis bietet Virbac ein attraktives Chance-Risiko-Verhältnis für Anleger, die einen etablierten europäischen Player suchen.

Zoetis Aktie im Vergleich

Zoetis ist der unangefochtene Qualitätsführer im Sektor. Mit einer überragenden EBIT-Marge von 35,5 % und dem höchsten absoluten Umsatz zeigt das Unternehmen seine enorme Preissetzungsmacht und Effizienz. Es ist das einzige Unternehmen im Vergleich, das sowohl beim stabilen Wachstum als auch bei der Dividendenrendite (1,8 %) überzeugt. Durch die saubere Bilanz und das im Vergleich zu IDEXX attraktivere KGV bleibt Zoetis das sicherste und rentabelste Basisinvestment für jeden Anleger im Bereich der Tiergesundheit.

Kennzahlen

AktienInsight-Rating

Zoetis überzeugt im AktienInsight-Rating mit der vollen Punktzahl von 9 aus 9 Punkten. In der Kategorie Wachstum liefert das Unternehmen exzellente Ergebnisse ab. Das Umsatzwachstum der letzten zehn Jahre liegt bei stabilen 7,1 % pro Jahr. Noch beeindruckender ist die operative Entwicklung: Das EBIT wuchs jährlich um 13,9 %, während der Free Cash Flow um 11,9 % zulegte. Damit übertrifft Zoetis alle Wachstumsanforderungen spielend.

Die Rentabilität von Zoetis ist herausragend und erreicht ebenfalls die volle Punktzahl. Mit einer EBIT-Marge von 35,5 % demonstriert der Weltmarktführer eine enorme Preissetzungsmacht. Die Kapitalrenditen sind mit einem ROCE von 25,4 % hochgradig attraktiv. Da der ROIC mit 26,4 % die Kapitalkosten von 7,2 % deutlich übersteigt, generiert das Unternehmen massiven Wert für seine Aktionäre durch eine hocheffiziente operative Basis.

In der Kategorie Sicherheit erzielt Zoetis ebenfalls das Punktemaximum. In den letzten zehn Jahren verzeichnete das Unternehmen keinen einzigen EBIT-Einbruch, was die enorme Krisenresistenz des Geschäftsmodells unterstreicht. Die Verschuldung ist mit einem Net Debt/EBITDA-Verhältnis von 1,6x moderat und liegt weit unter dem kritischen Schwellenwert. Zudem beanspruchen die Zinszahlungen lediglich 4,6 % des Free Cash Flows, was für eine äußerst robuste Bilanzstruktur spricht.

Umsatzentwicklung

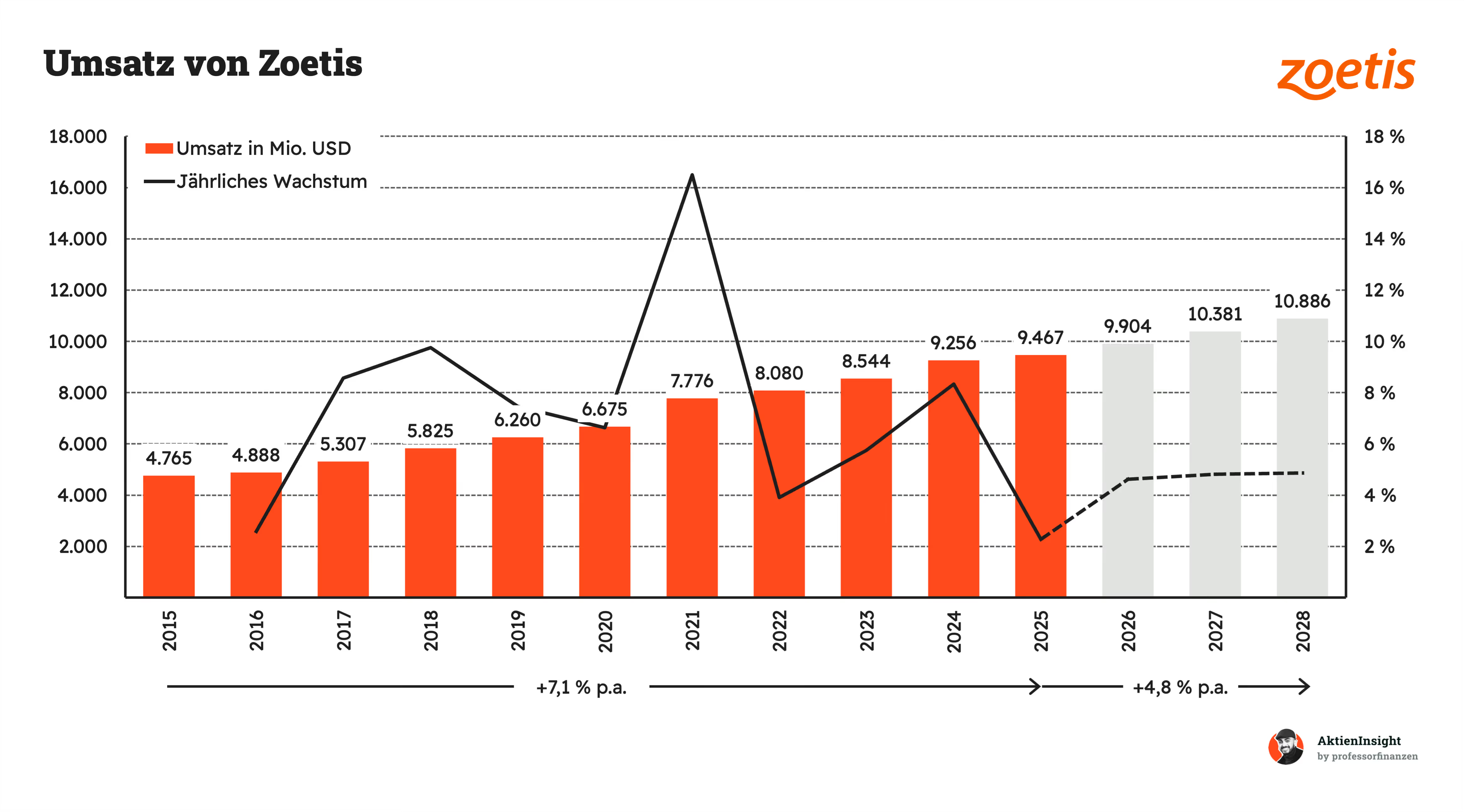

Zoetis weist beim Umsatz eine beeindruckend konstante Aufwärtskurve auf. Über den Zeitraum von 2015 bis 2025 wuchsen die Erlöse um durchschnittlich 7,1 % pro Jahr. Besonders auffällig ist die Resilienz des Geschäftsmodells: Selbst in den Pandemiejahren gab es keinen Einbruch, sondern ein stetiges Wachstum. 2021 gab es sogar einen deutlichen Wachstumssprung von über 16 %.

Für die kommenden Jahre bis 2028 wird ein etwas moderateres Wachstum von 4,8 % p.a. prognostiziert. Bis 2028 soll der Umsatz die Marke von 10,8 Milliarden USD knacken. Das unterstreicht die Position von Zoetis als verlässlicher Wachstumsertragswert im Bereich der Tiergesundheit.

EBIT und Free Cash Flow

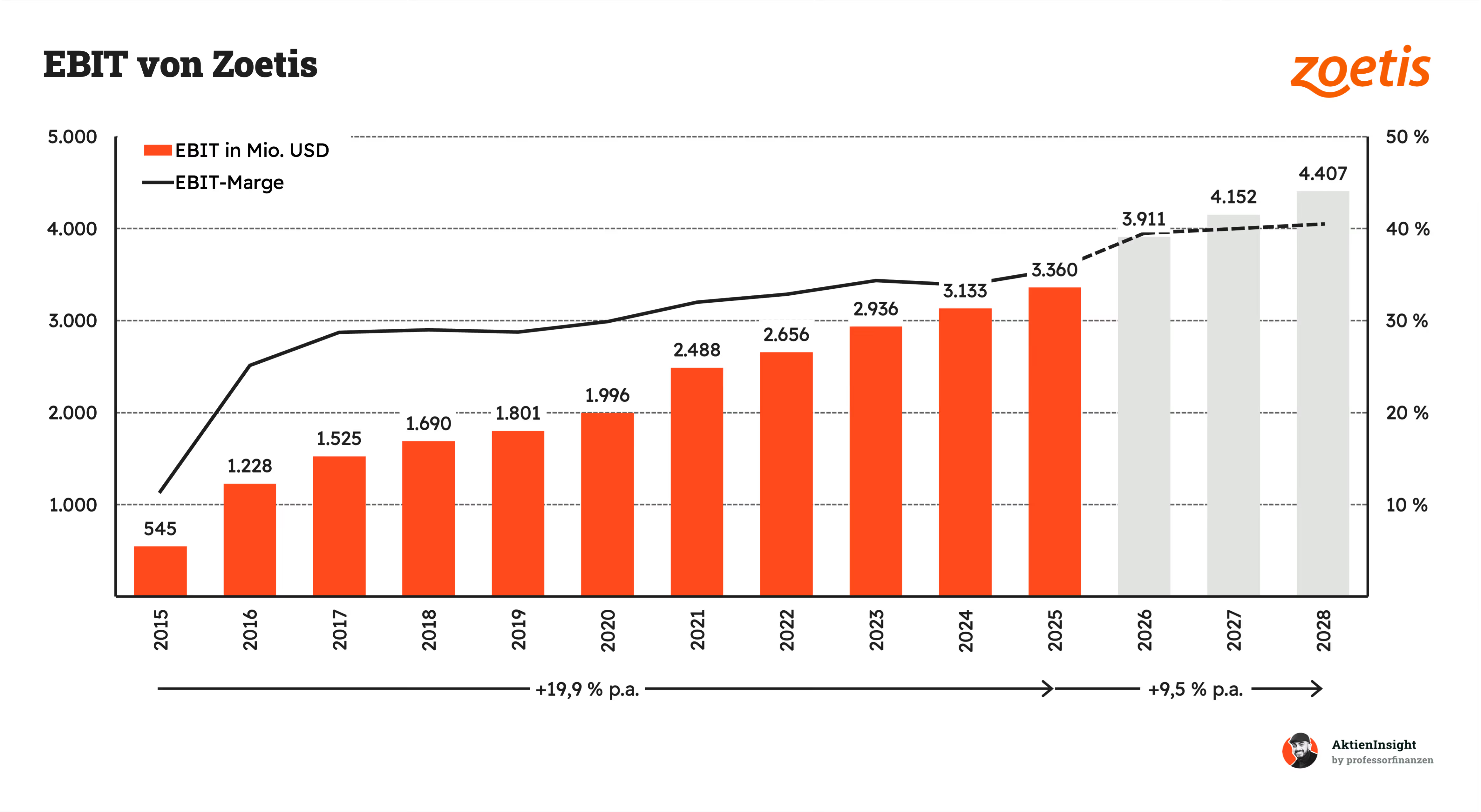

Die Entwicklung des operativen Ergebnisses (EBIT) ist noch dynamischer als die des Umsatzes. Mit einem durchschnittlichen Wachstum von knapp 20 % pro Jahr (2015–2025) hat Zoetis seine Profitabilität massiv gesteigert. Besonders beeindruckend ist die Entwicklung der EBIT-Marge: Diese kletterte von einem niedrigen zweistelligen Bereich im Jahr 2015 kontinuierlich nach oben und stabilisiert sich aktuell bei über 35 %.

Die Prognose bis 2028 sieht ein weiteres Gewinnwachstum von 9,5 % p.a. vor. Dabei soll die Marge sogar die 40-%-Marke erreichen. Das zeigt, dass das Unternehmen Skaleneffekte hervorragend nutzt und immer effizienter arbeitet.

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow (FCF) zeigt sich deutlich volatiler als der Umsatz oder das EBIT. Dies ist bei forschungsintensiven Pharmaunternehmen durch schwankende Investitionszyklen oder Veränderungen im Working Capital nicht ungewöhnlich. Nach einem Ausreißer nach unten im Jahr 2023 gab es 2025 einen massiven Sprung auf über 4,7 Milliarden USD, was die enorme Cash-Generierungskraft des Unternehmens verdeutlicht.

Aufgrund dieses extrem starken Jahres 2025 wirkt die Prognose bis 2028 mit -11,8 % p.a. auf den ersten Blick negativ. Tatsächlich handelt es sich dabei aber eher um eine Normalisierung auf hohem Niveau. Mit einem erwarteten FCF von über 3,2 Milliarden USD im Jahr 2028 bleibt Zoetis eine "Cash-Maschine".

Dividende und Aktien

Für Dividendeninvestoren ist Zoetis ein Paradebeispiel für dynamisches Wachstum. Die Ausschüttung wurde in den letzten zehn Jahren um durchschnittlich 19,6 % pro Jahr gesteigert – ein Wert, den nur wenige Unternehmen halten können. Trotz der massiven Anhebungen blieb die Ausschüttungsquote stets in einem gesunden Bereich zwischen 20 % und 35 %. Das Unternehmen schüttet also nur einen moderaten Teil seines Gewinns aus und behält viel Kapital für Reinvestitionen zurück.

In der Zukunft schaltet Zoetis einen Gang zurück: Erwartet wird ein Dividendenwachstum von 7,9 % p.a. bis 2028. Mit einer prognostizierten Dividende von 2,55 USD bleibt die Aktie jedoch ein solider Dividendenzahler mit viel Puffer nach oben.

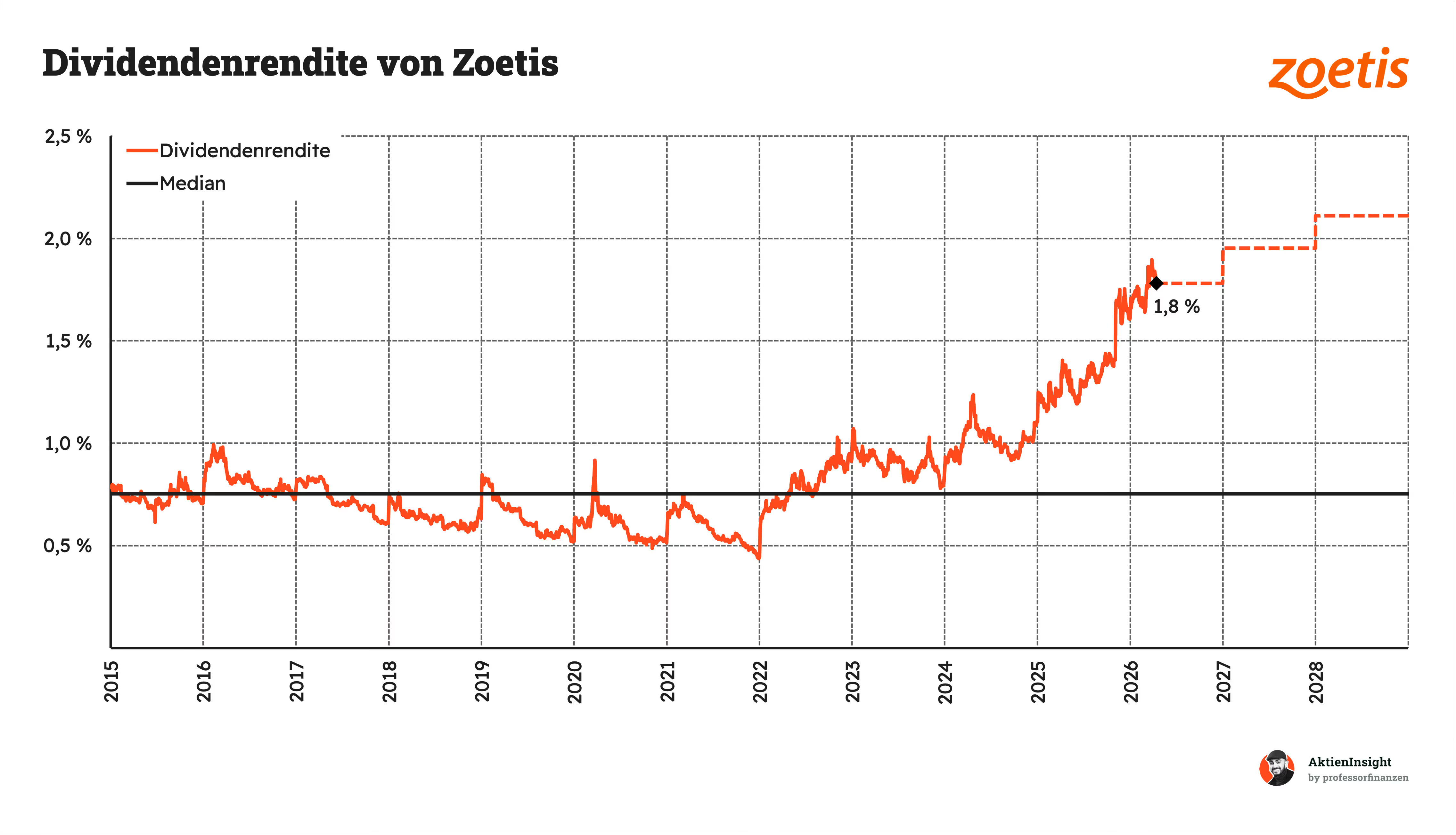

Die Dividendenrendite liegt aktuell bei 1,8 %. Das ist ein Höchstwert den es bei Zoetis bisher noch nicht gab. Hier zeigt sich die historisch günstige Bewertung. Da die Dividende in Zukunft weiter erhöht werden soll steigt sie mittelfristig auf 2 % an. Eine spannende Ausgangslage für Dividendenwachstumsinvestoren.

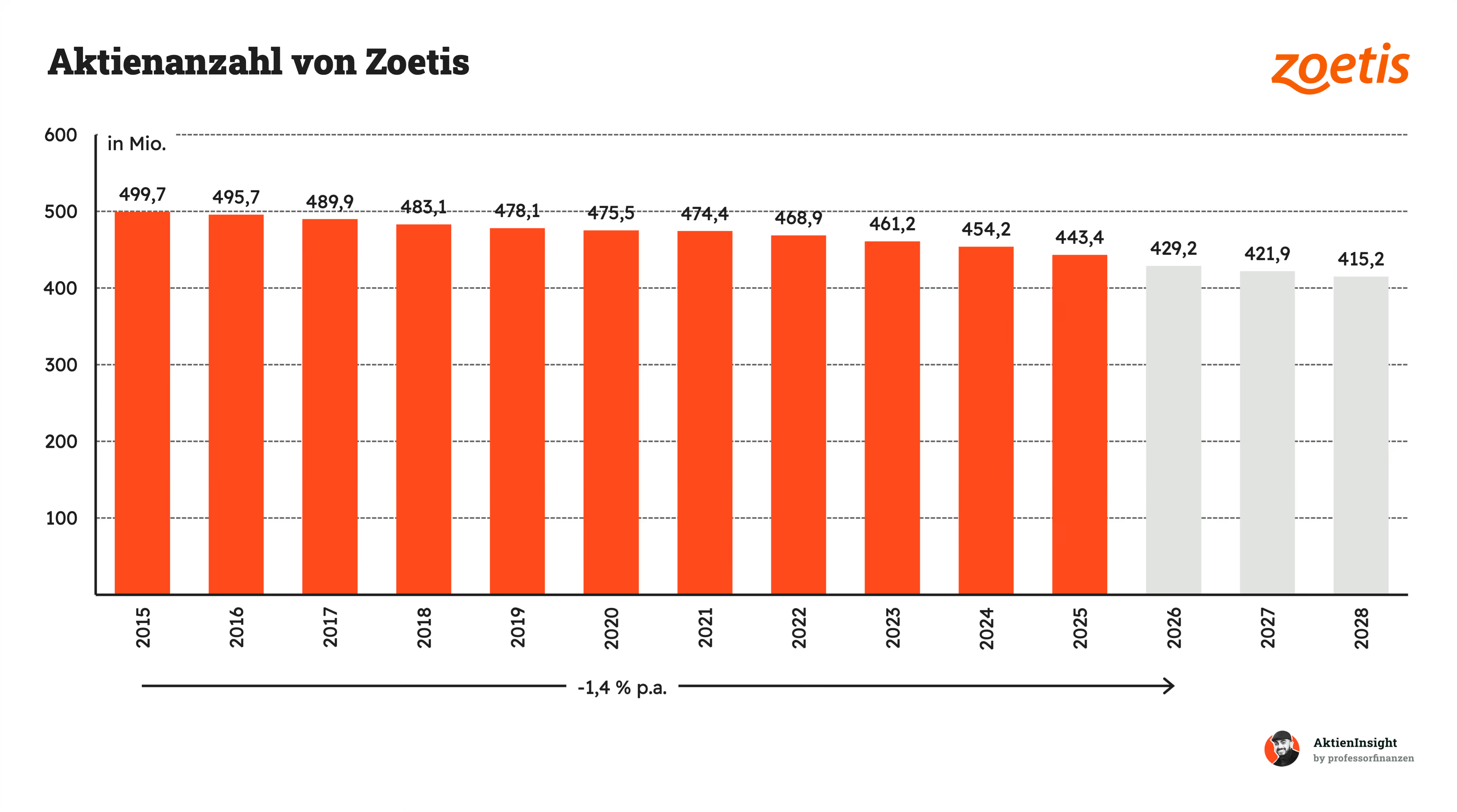

Zoetis verfolgt eine konsequente Strategie der Aktienrückkäufe. Seit 2015 wurde die Anzahl der ausstehenden Aktien um durchschnittlich 1,4 % pro Jahr reduziert. Von ursprünglich knapp 500 Millionen Anteilen sank die Zahl bis 2025 auf rund 443 Millionen.

Dieser Trend soll sich fortsetzen. Durch die Verknappung der Aktien erhöht sich der Gewinnanteil für jede verbleibende Aktie automatisch.

Bilanzanalyse

Schulden. Zoetis hat 4,8 Mrd. US-Dollar Schulden, was auf den ersten Blick nach viel klingt, aber einem EBITDA von 3,5 Mrd. US-Dollar gegenübersteht. Damit kann Zoetis seine Schulden innerhalb von knapp über einem Jahr zurückzahlen. Die Verschuldung ist damit eher gering und überschaubar.

Zinsen. Zoetis zahlt aktuell rund 3,5 % Zinsen auf seine Schulden. Das sind derzeit rund 240 Mio. Dollar. Aber sie haben auch einen soliden Cash-Bestand und kommen auf rund 100 Mio. an Zinseinnahmen. Auch hier ist das Verhältnis zum EBIT oder EBITDA eher gering. Nur aus Sicht des Free Cash Flows wird mit 4,6 % einiges für Zinsen bezahlt.

Goodwill. Goodwill entsteht bei Übernahmen und ist ein fiktiver Wert für Kundenbeziehungen, Wachstumspotenzial oder auch Netzwerkeffekte.

Pharma-Firmen kaufen häufig kleine Forschungsfirmen auf, um so an neue Wirkstoff-Kandidaten zu kommen. Bei Zoetis ist das aber kaum der Fall. Der Goodwill liegt bei 2,8 Mrd. US-Dollar. Das sind 19 % der Bilanzwerte. Zoetis hat in den letzten Jahren nur 2 große Übernahmen gemacht und eine davon war Abaxis, die 1 Mrd. Dollar Goodwill hinzufügten.

Kreditratings. Zoetis kommt in den letzten Kreditratings auf Werte von Baa1 bzw. BBB. Damit ist ihre Kreditwürdigkeit aus Sicht von Moody’s und S&P gut, sie liegen solide im Lower Medium Grade, was dem Investment Grade entspricht (Ab hier gelten Firmen als solide Schuldner).

Fazit zur Bilanz: Zoetis kommt auf eine solide Bilanz. Bis auf den Free Cash Flow gibt es wenig Verbesserungspotenzial. Wir fühlen uns mit der Bilanz wohl und sehen keine speziellen Risiken.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Allgemeiner Haustiermarkt. Haustiere sind ein Wachstumsmarkt und könnten Zoetis dabei helfen, langfristig noch größer zu werden. Wir halten diese Chance für sehr realistisch und rechnen auch in Zukunft mit überdurchschnittlichem Wachstum.

Wirkstoffe eröffnen neue Märkte. Zoetis hat einige Medikamente wie Apoquel und Librela, die einzigartig in ihrer Art sind. Arthritis oder Juckreiz waren bisher schlecht behandelbare Leiden. Durch Zoetis könnten hier neue Märkte entstehen, die langfristig groß werden — ähnlich wie Übergewichtsmedikamente bei Novo Nordisk. Die 2 genannten Wirkstoffe könnten vom Potenzial noch deutlich größer werden als gedacht.

Forschung bringt weiteres Wachstum. Durch die Forschung könnte Zoetis auch neue Medikamente mit Milliardenpotenzial finden, die Tieren optimal helfen und dadurch hohe Umsätze erzeugen.

Diagnostik wird wichtiger Nebenmarkt. Zoetis hat die stärkste Vertriebskraft in der Tiergesundheit. Mithilfe ihrer Pharma-Vertriebler könnten sie erfolgreich die Diagnostikprodukte verkaufen und so weiteres Wachstum mit weniger Forschungsdruck erzielen. Hier sind wir jedoch eher skeptisch, dass der Weg so einfach sein wird.

Risiken

Wettbewerb durch Generika. Zoetis’ Produkte sind alle nur rund 10 Jahre geschützt, bis der Wettbewerb diese imitieren darf und so die Preise senken kann. Das Risiko ist, dass wichtige Medikamente nach einiger Zeit erhebliche Umsatzeinbrüche erleben und so Zoetis’ Umsatz einbricht. Das Risiko ist real, auch wenn in der Vergangenheit die Gefahr bisher klein war.

Erfolglose Pipeline. Eine gute Pipeline ist essenziell in der Pharma-Branche. Wirkstoffe sorgen für Wachstum und Burggräben. Im Wettbewerbsvergleich sah man den Unterschied bei der Marge: Über 30 % ist eine starke Pipeline, 15 % ist ein Portfolio ohne Marktschutz. Sprich, der Gewinn kann sich halbieren, wenn Zoetis nicht stetig forscht und neue Innovationen mit hohem Marktpotenzial findet.

Riskanter Wirkstoff. Ein Zoetis-Wirkstoff könnte sich langfristig als gefährlich für Tiere oder sogar Menschen herausstellen. Je nach Schwere sind Klagen von Tierbesitzern oder Menschen möglich. Wir sehen darin ein hohes Schadenspotenzial, auch wenn die klinischen Studien dieses Risiko minimieren. Wir sehen bei Librela und Solensia eine realistische Chance, dass es auch hier zu starken Umsatzeinschränkungen kommen könnte.

Schwäche in Diagnostik. Zoetis hat viel in diesen Wachstumsmarkt investiert und will hier weiter wachsen. Es könnte sein, dass sie nie an IDEXX’ Qualität anknüpfen können und damit ein Geschäftsmodell mit niedrigen Margen fördern — das wäre eine teure Fehlinvestition gewesen.

Haustiertrend endet. Haustiere haben während der Covid-Krise einen Boom erlebt. Es könnte sein, dass Haustiere an Beliebtheit verlieren. Zum Beispiel durch weniger Home Office oder wenn die Haltungsbedingungen gesetzlich verschärft werden. Wir halten das jedoch für unwahrscheinlich. Im Gegenteil sollten Tiere gerade bei zunehmend älteren Menschen attraktiver sein.

Wirtschaftsabschwung. Haus- und Nutztiere könnten unter einer Rezession leiden. In Krisen könnte die Neuanschaffung von Haustieren sinken, der Fleischkonsum abnehmen oder auch an der Gesundheitsversorgung gespart werden. Allerdings sieht man in historischen Krisen, dass der Einfluss gering ist.

Bewertung

Historische Bewertung

Strykers KUV liegt aktuell bei rund 4,9 und damit leicht unter dem historischen Median von 5,0. Das entspricht einem Abschlag von etwa 2 %. Die Aktie wird damit in etwa auf ihrem langfristigen Bewertungsniveau gehandelt, leicht günstiger als üblich. Historisch bewegte sich das Multiple meist zwischen 4 und 6, mit Spitzenphasen darüber.

Für die kommenden Jahre deutet sich eine leichte Normalisierung an. Da Stryker weiter solide wächst, aber nicht mehr die Dynamik früherer Jahre erreicht, dürfte das Multiple tendenziell stabil bleiben oder leicht sinken. Die Prognosen zeigen, dass sich die Bewertung eher moderat unter dem Median einpendelt, was auf eine gesunde, aber nicht überhitzte Erwartungshaltung hindeutet.

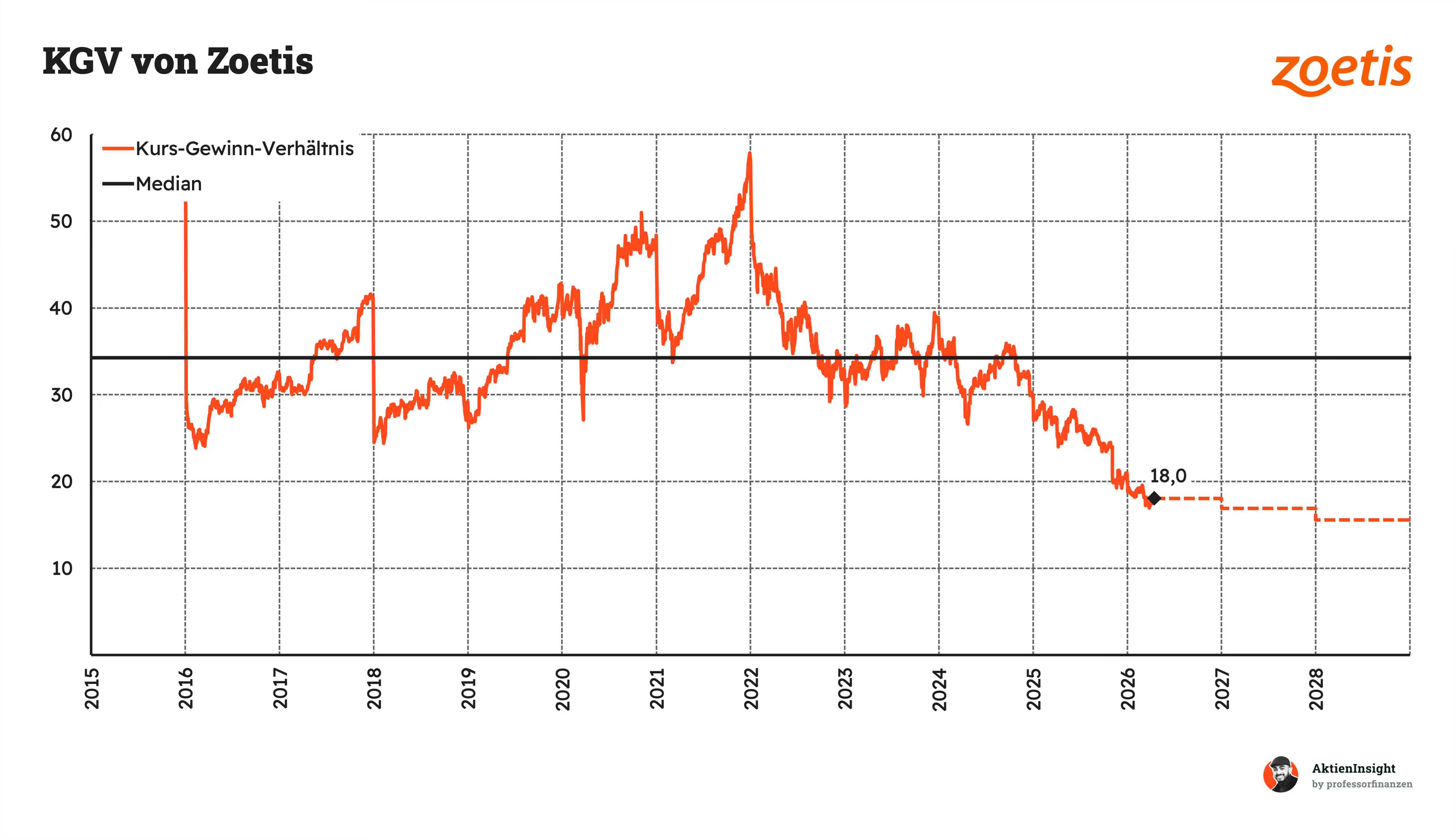

Das Kurs-Gewinn-Verhältnis (KGV) liegt bei 18,0. Aus der Sicht eines Pharma-Werts mit dieser Wachstumsdynamik finden wir das fair. In den letzten Jahren gab es die Aktie nicht ansatzweise zu so einem geringen Multiple. Hier zeigt sich, dass die Wachstumserwartungen an Zoetis deutlich gesunken sind.

Rendite basierend auf KGV

Für die Bewertung der Zoetis-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Damit können wir gut abschätzen, wie sich Bewertung und operatives Wachstum in verschiedenen Szenarien in den nächsten 10 Jahren entwickeln.

Dabei bauen wir 3 Szenarien auf, die den Wert der Zoetis-Aktie ermitteln:

Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Mittleres Szenario

In diesem Szenario gehen wir davon aus, dass Zoetis seine Marktführerschaft durch Innovationen bei Haustier-Medikamenten festigt und gleichzeitig stabil im Nutztiersektor wächst. Die Effizienz wird durch Skaleneffekte weiter gesteigert.

- Wir gehen von 5,5 % organischem Umsatzwachstum aus.

- Zusätzlich unterstellen wir 1,0 % Wachstum durch Übernahmen.

- Die EBIT-Marge steigt auf 37,0 %.

- Wir nehmen an, dass das KGV auf 25 verharrt.

Damit erhalten wir: 3,2 % Rendite durch Ausschüttungen und weitere 9,4 % Kursrendite. Insgesamt 12,6 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario unterstellen wir eine schwierigere Marktdynamik. Verstärkter Wettbewerb durch Generika und ein geringeres Wachstum der Haushaltsausgaben für Haustiere belasten die Profitabilität und die Bewertung der Aktie.

- Wir gehen von 2,0 % organischem Umsatzwachstum aus.

- Wachstum durch Übernahmen spielt mit 2,0 % eine größere Rolle zum Ausgleich.

- Die EBIT-Marge fällt auf 30,0 %.

- Wir nehmen an, dass das KGV auf 18 sinkt.

Damit erhalten wir: 3,2 % Rendite durch Ausschüttungen und weitere 1,2 % Kursrendite. Insgesamt 4,4 % Rendite pro Jahr.

Bullen-Szenario

In diesem Szenario profitiert Zoetis massiv von seiner Forschungs-Pipeline. Neue Blockbuster-Medikamente und eine starke Expansion in Schwellenländern sorgen für überdurchschnittliches Wachstum bei exzellenten Margen.

- Wir gehen von 9,5 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 0,5 % Wachstum durch Übernahmen.

- Die EBIT-Marge steigt auf 40,0 %.

- Wir nehmen an, dass das KGV auf 30 steigt.

Damit erhalten wir: 3,2 % Rendite durch Ausschüttungen und weitere 16,1 % Kursrendite. Insgesamt 19,3 % Rendite pro Jahr

Ergebnis

In unserem Modell erhalten wir für Zoetis bei einem aktuellen Kurs von 120,80 USD eine Renditeerwartung von 10,9 %. Unser Risikoabschlag in Höhe von 10 % ist darin bereits enthalten und wir halten die Aktie für kaufenswert bis zu einem Kurs von rund 130 USD.

Fazit

Der Haustiermarkt wächst. Haustiere sind ein großer Profiteur der Urbanisierung und alternden Gesellschaft. Die Anzahl der Haustiere nimmt stetig zu — in den USA beispielsweise um rund 1 % pro Jahr. Es ist ein großer Lifestyle-Trend der „Vermenschlichung“.

Tiergesundheit wird immer besser. Auf dieser Wachstumswelle wächst der gesamte Tierpharma-Markt. Insgesamt liegt das Marktwachstum bei 6 % pro Jahr. Der Markt ist ein Nischenmarkt und wird von nur wenigen Firmen dominiert. Allein die drei größten Pharma-Firmen stehen für über 50 % der Umsätze.

Zoetis ist der größte Tierpharma-Konzern. Sie machen über 22 % der Branchenumsätze und entwickeln Wirkstoffe gegen viele häufige Tierleiden. Dabei setzen sie stark auf Forschung und profitieren am meisten vom Patentschutz, den Medikamente erhalten. Aktuelle Blockbuster sind Medikamente gegen Juckreiz und Arthritis.

Hervorragende Kennzahlen. Zoetis wächst schnell und stabil. Das Umsatzwachstum der letzten zehn Jahre lag bei 7,1 % pro Jahr und damit über dem Marktwachstum. Die EBIT-Marge liegt bei starken 35,5 %. Seit dem Börsengang gibt es auch eine kontinuierlich wachsende Dividende, die inzwischen bei einer Rekordrendite von 1,8 % liegt.

Bewertung historisch günstig. Die Zoetis-Aktie wurde oft mit einem Aufpreis gehandelt; in der Vergangenheit war ein KGV von etwa 35 normal. Inzwischen gibt es die Aktie für ein KGV von 18,0. Auch das KUV ist mit 5,2 historisch niedrig. Wir sehen beim aktuellen Niveau eine attraktive Unterbewertung.

Wir finden Zoetis kaufenswert. Wir rechnen mit 10,9 % Rendite pro Jahr beim aktuellen Kurs von 120,80 USD. Bis zu einem Kurs von 130 USD bleibt die Aktie für uns kaufenswert. Zoetis ist eine spannende Aktie aus der Tiergesundheit und eine ideale Ergänzung für Investoren, die einen Pharmawert ohne die extremen Patentklippen der Humanmedizin suchen.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Zoetis.