.avif)

.avif)

Eli Lilly Aktienanalyse

.webp)

Einleitung

Abnehmmedikamente verändern gerade die Pharmabranche. Kaum ein Unternehmen profitiert davon so stark wie Eli Lilly. Mit Mounjaro und Zepbound hat sich der Konzern in den vergangenen Jahren zu einem der größten Gewinner des Booms rund um Adipositas- und Diabetesmedikamente entwickelt. Die Nachfrage ist enorm, die Umsätze wachsen rasant und viele Investoren fragen sich: Steht Eli Lilly erst am Anfang dieser Entwicklung oder sind die besten Jahre bereits eingepreist?

Der Konzern hat jedoch deutlich mehr zu bieten als nur Abnehmmedikamente. Eli Lilly verfügt über eine breite Pipeline mit potenziellen Blockbustern in Bereichen wie Onkologie, Immunologie und Alzheimer. Gleichzeitig investiert das Unternehmen Milliarden in neue Produktionskapazitäten, um die hohe Nachfrage bedienen zu können. Genau hier liegen aber auch Risiken: Schafft Lilly den Ausbau schnell genug? Und wie stark wird der Wettbewerb durch Novo Nordisk und andere Pharmakonzerne in den kommenden Jahren?

Auf der anderen Seite ist bereits viel Optimismus im Aktienkurs enthalten. Produktionsengpässe, stärkere Konkurrenz durch Novo Nordisk oder Rückschläge in der Medikamentenentwicklung könnten die Erwartungen schnell dämpfen. Genau deshalb lohnt sich ein genauer Blick. Wie stark sind die Wettbewerbsvorteile wirklich? Wie nachhaltig ist das Wachstum? Und rechtfertigt die aktuelle Bewertung das Potenzial? Unsere Analyse liefert die Antworten.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Adipositas-Medikamenten-Markt

4.2 Krebsmedikamenten-Markt

4.3 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf KGV-Modell - Fazit

Geschichte

Management & Aktionärsstruktur

David Ricks

David Ricks (58) ist seit Januar 2017 CEO von Eli Lilly. Er studierte Industrial Management mit Schwerpunkt Industrial Engineering an der Purdue University und erwarb später einen MBA an der Indiana University. Seine Ausbildung verbindet betriebswirtschaftliche Kenntnisse mit einem tiefen Verständnis für industrielle Prozesse und Unternehmensführung. Eine Kombination, die ihn auf Führungsaufgaben in einem globalen Pharmakonzern vorbereitete.

Ricks trat bereits 1996 in das Unternehmen ein und verbrachte seine gesamte berufliche Laufbahn bei Eli Lilly. In den folgenden Jahren übernahm er verschiedene Führungspositionen im Vertrieb, Marketing und internationalen Geschäft. Er leitete unter anderem das Kanada-Geschäft, verantwortete mehrere globale Produktbereiche und wurde 2012 Präsident von Lilly Bio-Medicines. 2016 stieg er zum President von Eli Lilly auf, bevor er Anfang 2017 die Position des CEO übernahm. Seine mehr als 20-jährige Unternehmenszugehörigkeit verschaffte ihm ein tiefes Verständnis für Forschung, Produktentwicklung und die globale Pharmavermarktung.

Die Amtszeit von Ricks ist geprägt von einer der erfolgreichsten Wachstumsphasen in der Unternehmensgeschichte. Unter seiner Führung entwickelte sich Eli Lilly vom klassischen Pharmakonzern zu einem der weltweit führenden Anbieter innovativer Medikamente gegen Diabetes und Adipositas. Besonders die Markteinführung von Mounjaro und Zepbound führte zu einem massiven Umsatz- und Gewinnsprung. Gleichzeitig investierte Ricks zweistellige Milliardenbeträge in neue Produktionskapazitäten und beschleunigte den Ausbau der Forschungspipeline. Seine Strategie basiert auf langfristigen Investitionen in innovative Wirkstoffe, einer konsequenten Fokussierung auf wenige wachstumsstarke Therapiegebiete und einer disziplinierten Kapitalallokation. Dadurch zählt Eli Lilly heute zu den wertvollsten Gesundheitsunternehmen der Welt.

Vergütung

Die Vergütung von David Ricks hat drei wesentliche Bestandteile:

- 5,4 % Festgehalt. Als CEO erhielt Ricks im Geschäftsjahr 2025 ein Basisgehalt von 1,7 Mio. Dollar.

- 20,6 % 1-Jahres-Bonus. Die variable Barvergütung hängt von der Geschäftsentwicklung des Konzerns ab. Bewertet werden zu gleichen Teilen der Medikamentenumsatz, der bereinigte Gewinn je Aktie sowie Fortschritte bei der Entwicklung neuer Medikamente. Da Eli Lilly 2025 alle drei Ziele deutlich übertraf, erreichte der Bonus 218 % des Zielwertes. Dadurch erhielt David Ricks einen Bonus von rund 6,5 Mio. Dollar.

- 74 % Langfristige Aktienkomponenten. Der größte Teil der Vergütung besteht aus aktienbasierten Programmen. Diese setzen sich zu gleichen Teilen aus Shareholder Value Awards und Relative Value Awards zusammen. Beide Programme haben eine Laufzeit von drei Jahren und orientieren sich entweder an der Aktienkursentwicklung im Verhältnis zu den Kapitalkosten oder an der relativen Aktienperformance gegenüber einer Gruppe großer Pharmakonzerne. Die gewährten Aktien hatten 2025 einen Wert von rund 23,3 Mio. Dollar.

Aus diesen drei Hauptbestandteilen ergibt sich für das Geschäftsjahr 2025 eine Vergütung von rund 31,5 Mio. Dollar. Zusätzlich kamen weitere Vergütungsbestandteile hinzu, vor allem Pensionseffekte und sonstige Nebenleistungen. Die offiziell ausgewiesene Gesamtvergütung lag dadurch bei rund 36,7 Mio. Dollar. Bezogen auf den Konzernumsatz von 65,2 Mrd. Dollar entspricht selbst diese Gesamtvergütung lediglich rund 0,06 % des Umsatzes und bewegt sich für ein Unternehmen dieser Größenordnung im marktüblichen Rahmen.

Wir bewerten das Vergütungsprogramm als aktionärsfreundlich, da der überwiegende Teil der Vergütung an die langfristige Entwicklung des Unternehmens und der Aktie gekoppelt ist. Besonders positiv ist der hohe Anteil langfristiger Aktienvergütungen. Dadurch profitiert das Management direkt von einer positiven Entwicklung des Unternehmens und der Aktie. Kritisch sehen wir lediglich die Laufzeit von drei Jahren. Längere Zeiträume würden die langfristige Orientierung des Vergütungssystems weiter stärken.

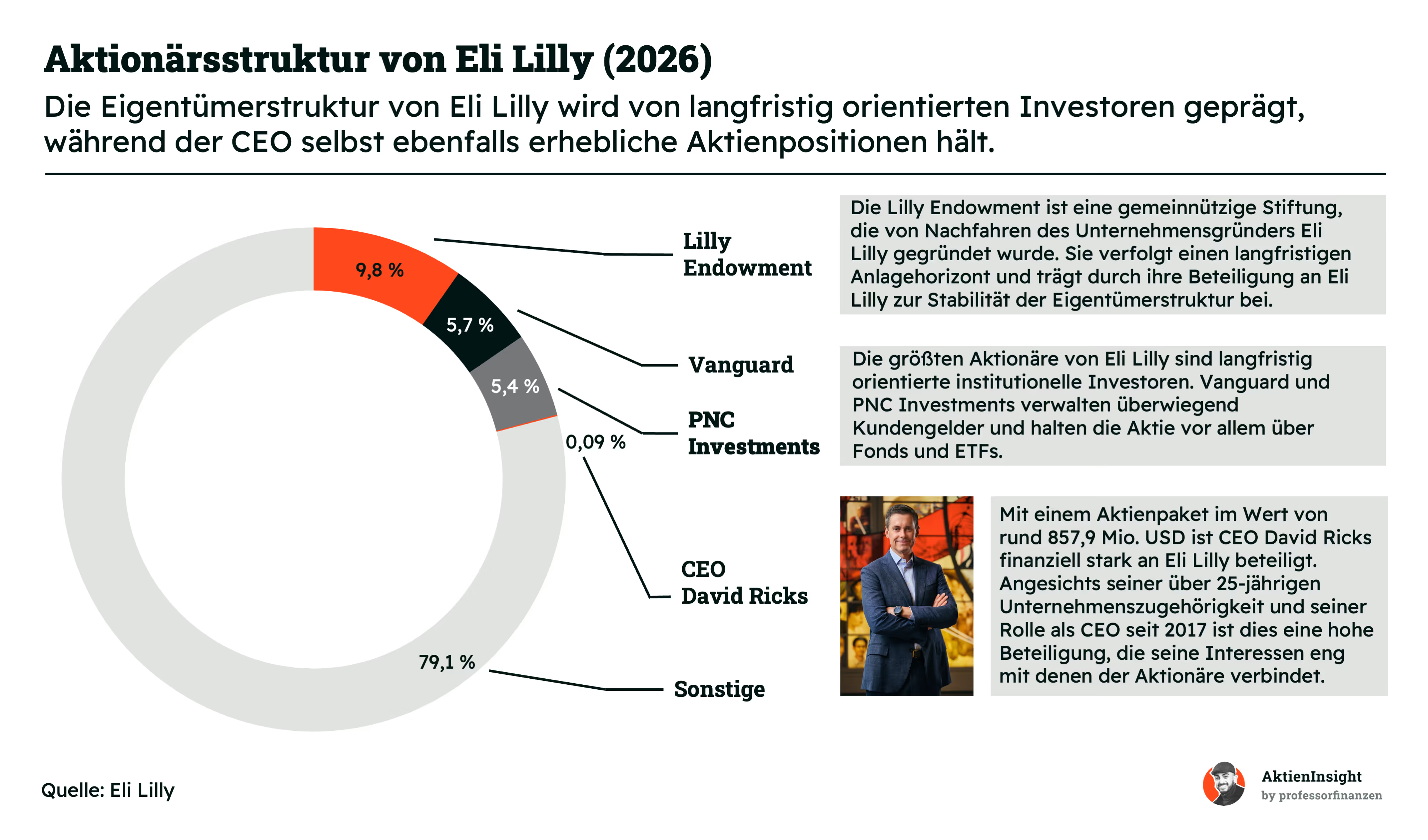

Aktionärsstruktur

Eli Lilly verfügt mit der Lilly Endowment über einen besonderen Großaktionär. Die Stiftung wurde von Nachfahren des Unternehmensgründers ins Leben gerufen und hält knapp 10 % der Aktien. Diese Beteiligung besteht seit Jahrzehnten und verfolgt keinen kurzfristigen Anlageansatz. Dadurch verfügt Eli Lilly über einen stabilen Großaktionär, der Kontinuität in der Eigentümerstruktur schafft und dem Unternehmen auch in schwierigeren Marktphasen Rückhalt geben kann.

Die übrigen größeren Aktionäre sind vor allem institutionelle Investoren wie Vanguard oder PNC Investments. Diese verwalten überwiegend Kundengelder und halten die Aktien meist über Fonds und ETFs. Sie gelten daher nicht als klassische Ankeraktionäre, sind aufgrund ihrer Größe aber dennoch ein wichtiger Teil der Eigentümerbasis. Positiv ist außerdem die hohe Beteiligung von CEO David Ricks. Sein Aktienpaket hat einen Wert von rund 858 Mio. Dollar. Damit ist ein erheblicher Teil seines Vermögens direkt an die langfristige Entwicklung von Eli Lilly gekoppelt, wodurch seine Interessen eng mit denen der Aktionäre übereinstimmen.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Eli Lilly gehört zu den größten Pharmaunternehmen der Welt. Das Unternehmen erforscht, entwickelt, produziert und vermarktet verschreibungspflichtige Medikamente. Der Schwerpunkt liegt auf Krankheiten, die Millionen Menschen betreffen, darunter Diabetes, Adipositas, Krebs, Immunerkrankungen sowie neurologische Erkrankungen wie Alzheimer. Die Produkte werden in mehr als 100 Ländern verkauft.

Das Geschäftsmodell basiert darauf, neue Medikamente zu entwickeln und diese nach erfolgreicher Zulassung über viele Jahre zu vermarkten. Der Weg von der ersten Forschung bis zur Markteinführung ist lang, teuer und risikoreich. Gelingt jedoch die Entwicklung eines wirksamen Medikaments, kann Eli Lilly über Patente einen gewissen Schutz vor Nachahmern genießen und hohe Gewinne erzielen.

Besonders erfolgreich ist das Unternehmen derzeit im Bereich Stoffwechselerkrankungen. Mit Medikamenten wie Mounjaro und Zepbound profitiert Eli Lilly vom stark wachsenden Markt für Diabetes- und Adipositas-Therapien. Gleichzeitig investiert der Konzern Milliardenbeträge in Forschung und neue Produktionskapazitäten, um die hohe Nachfrage bedienen und die nächste Generation von Medikamenten entwickeln zu können.

Ein wichtiger Vorteil des Geschäftsmodells ist die breite Pipeline an

Medikamentenkandidaten. Während einzelne Medikamente mit der Zeit ihren Patentschutz verlieren, sollen neue Produkte die entstehenden Umsatzlücken schließen. Dadurch entsteht ein Kreislauf aus Forschung, Zulassung, Vermarktung und Reinvestition, der das langfristige Wachstum des Unternehmens antreibt.

Geschäftsmodell im Detail

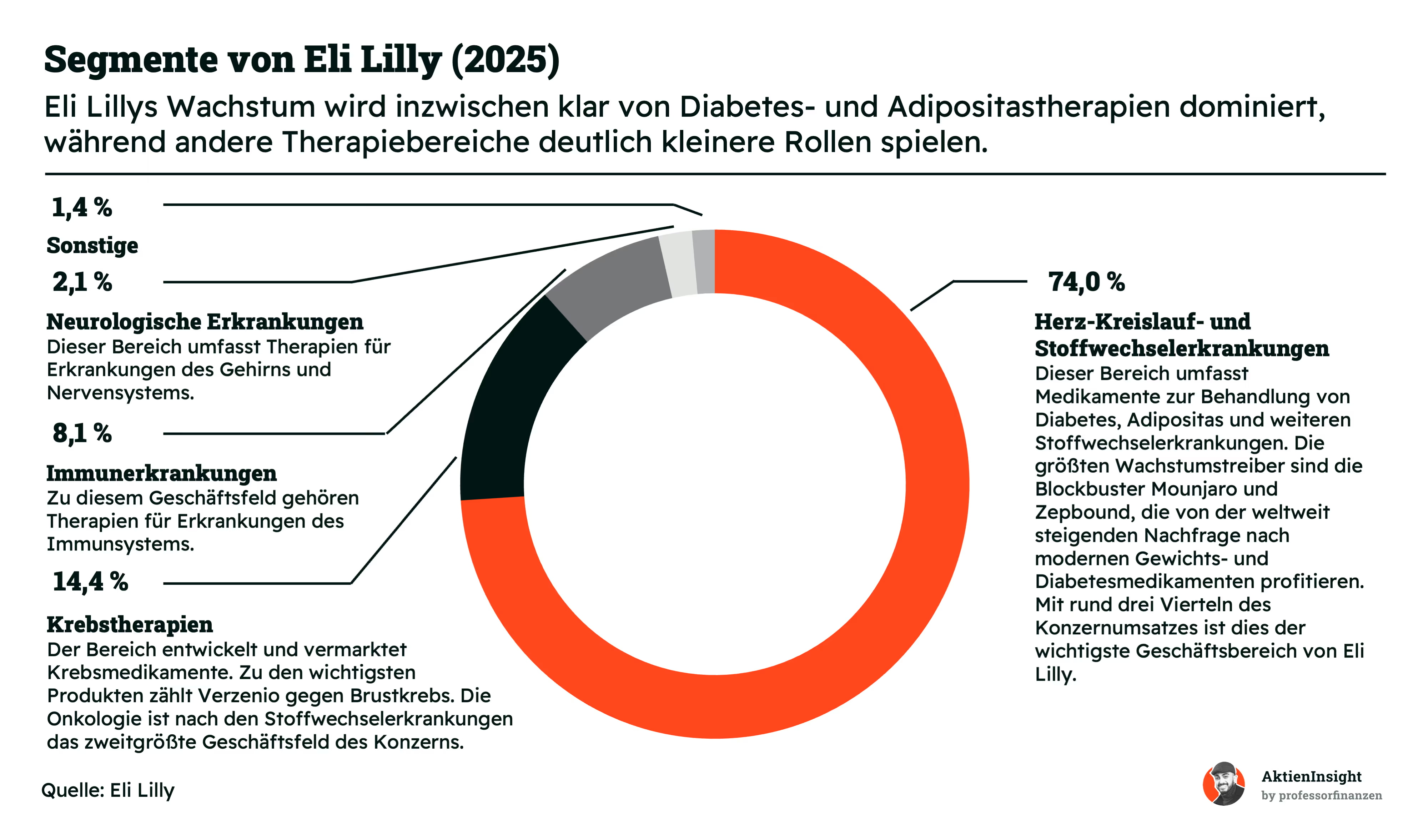

Herz-Kreislauf- und Stoffwechselerkrankungen (74,0 %)

Dieses Segment ist heute der mit Abstand wichtigste Geschäftsbereich von Eli Lilly. Es umfasst Therapien gegen Diabetes, Adipositas und weitere Stoffwechselerkrankungen. Die weltweit steigende Zahl betroffener Menschen macht diesen Markt zu einem der attraktivsten und am schnellsten wachsenden Bereiche der gesamten Pharmaindustrie.

Mit rund drei Vierteln des Konzernumsatzes ist das Segment der zentrale Wachstumsmotor des Unternehmens. Gleichzeitig profitiert Eli Lilly hier von hohen Markteintrittsbarrieren, da die Entwicklung neuer Medikamente viel Kapital, Zeit und wissenschaftliches Know-how erfordert. Dadurch konnte sich der Konzern eine starke Wettbewerbsposition aufbauen.

Krebstherapien (14,4 %)

Die Onkologie ist das zweitgrößte Geschäftsfeld von Eli Lilly. Der Bereich entwickelt und vermarktet Therapien gegen verschiedene Krebsarten. Da Krebs weltweit zu den häufigsten Todesursachen zählt und die Bevölkerung altert, wächst der Markt seit Jahren kontinuierlich.

Krebsmedikamente gehören branchenweit zu den margenstärksten Produkten der Pharmaindustrie. Für Eli Lilly ist die Onkologie daher nicht nur ein wichtiger Wachstumstreiber, sondern auch ein bedeutender Gewinnbringer, der die Abhängigkeit vom Stoffwechselgeschäft reduziert.

Immunerkrankungen (8,1 %)

Dieses Segment umfasst Therapien gegen chronische Entzündungs- und Autoimmunerkrankungen. Viele Patienten benötigen eine lebenslange Behandlung, wodurch vergleichsweise stabile und gut planbare Umsätze entstehen. Gleichzeitig profitieren moderne Therapien von medizinischen Fortschritten und einer steigenden Nachfrage nach gezielten Behandlungsmethoden.

Neurologische Erkrankungen (2,1 %)

Der Bereich konzentriert sich auf Erkrankungen des Gehirns und Nervensystems. Obwohl der Umsatzanteil noch gering ist, besitzt das Segment großes Potenzial. Mit der alternden Bevölkerung steigt die Zahl der Betroffenen kontinuierlich, weshalb neurologische Erkrankungen als einer der wichtigsten Zukunftsmärkte der Pharmaindustrie gelten.

Sonstige Bereiche (1,4 %)

Unter diesem Bereich fasst Eli Lilly kleinere Therapiegebiete sowie verschiedene Lizenz- und Serviceumsätze zusammen. Der Umsatzanteil ist gering und hat derzeit nur begrenzten Einfluss auf die Entwicklung des Gesamtkonzerns.

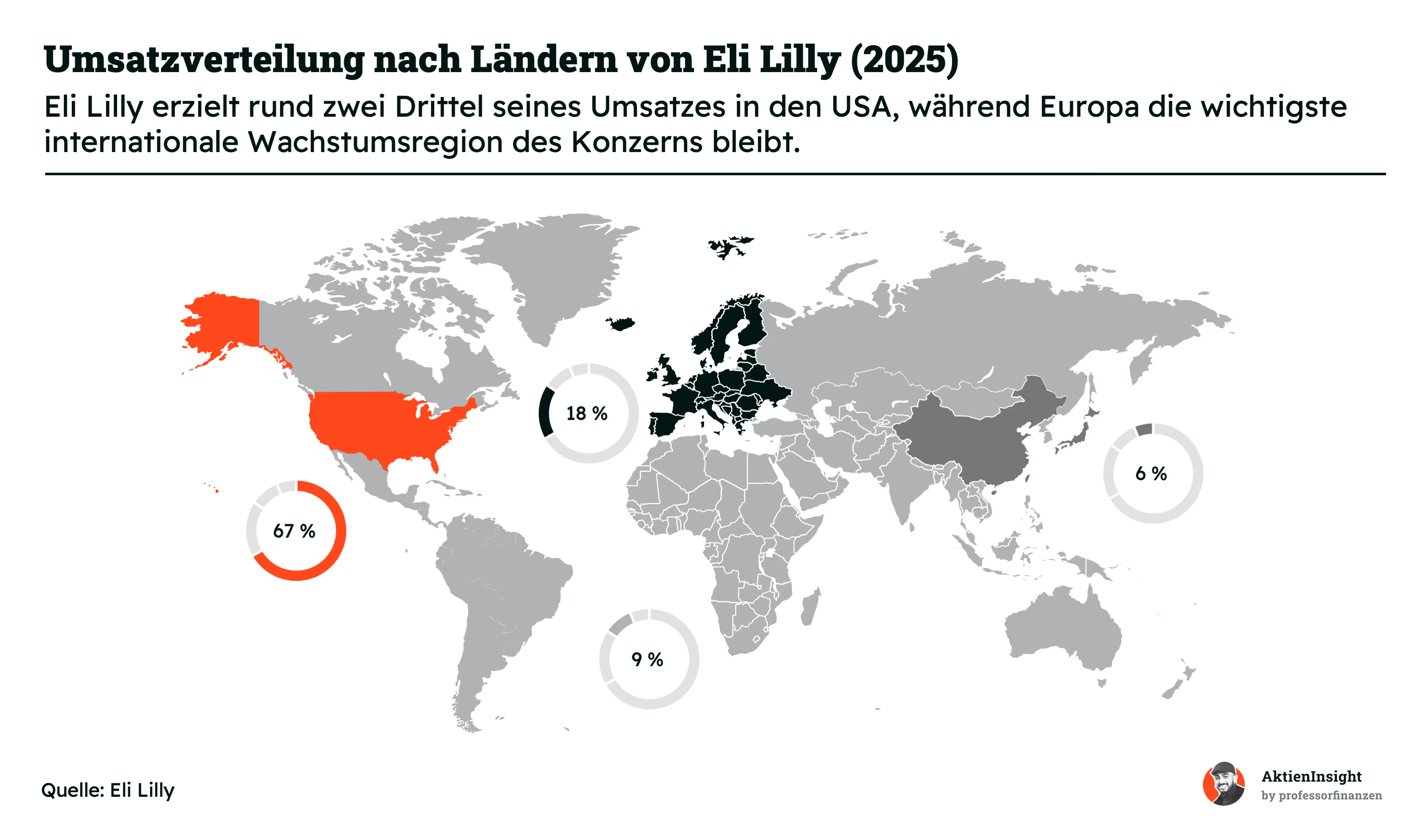

Eli Lilly ist zwar ein globales Unternehmen, aber geografisch klar verwurzelt: Rund zwei Drittel des gesamten Umsatzes stammen aus den USA. Das ist wenig überraschend, denn der amerikanische Markt bietet der Pharmaindustrie weltweit die höchsten Preise und die geringsten regulatorischen Preisbeschränkungen.

Europa folgt mit 18 % als wichtigste internationale Region. Hier profitiert Eli Lilly vor allem von der alternden Bevölkerung und dem wachsenden Bedarf an Diabetes- und Adipositastherapien. Gleichzeitig ist Europa regulatorisch anspruchsvoller als die USA, was die Margen im Vergleich etwas drückt.

China und Japan tragen zusammen 6 % bei. Beide Märkte sind strategisch wichtig, aber komplex. In China reguliert der Staat aktiv die Medikamentenpreise, was die Margen begrenzt. Japan wiederum ist ein gesättigter Hochpreismarkt mit strengen Zulassungsprozessen und langsamen Wachstumsraten.

Der verbleibende Rest der Welt macht zusammen 9 % aus. Dazu zählen unter anderem Lateinamerika, der Nahe Osten und weitere Teile Asiens. Diese Märkte sind strukturell sehr unterschiedlich, teilen aber oft eine gemeinsame Herausforderung: schwächere Gesundheitssysteme und geringere Zahlungsbereitschaft, die das Wachstumspotenzial trotz steigender Krankheitslast begrenzen.

Nachdem klar geworden ist, in welchen Märkten Eli Lilly aktiv ist, stellt sich die Frage, wie das Unternehmen sein Wachstum langfristig sichern will. Die Strategie basiert dabei auf vier Säulen: Forschung, Produktionsausbau, Übernahmen und einem besseren Zugang zu Patienten. Ziel ist es, die aktuelle Marktposition nicht nur zu verteidigen, sondern in wichtigen Therapiebereichen weiter auszubauen.

Der wichtigste Baustein bleibt die Forschung. Eli Lilly investiert jedes Jahr Milliardenbeträge in die Entwicklung neuer Medikamente und gehört zu den forschungsstärksten Pharmaunternehmen der Welt. Dabei setzt der Konzern zunehmend auf Künstliche Intelligenz und moderne Rechenzentren. Gemeinsam mit NVIDIA arbeitet Lilly beispielsweise am Aufbau eines der leistungsfähigsten Supercomputer der Pharmabranche, um neue Wirkstoffe schneller zu identifizieren.

Gleichzeitig baut das Unternehmen seine Produktionskapazitäten massiv aus. Seit 2020 hat Eli Lilly mehr als 50 Mrd. Dollar in neue Werke und Produktionsanlagen investiert. Hintergrund ist die stark gestiegene Nachfrage nach den Medikamenten des Konzerns. Durch den Ausbau der Fertigung sollen Lieferengpässe vermieden und weiteres Wachstum ermöglicht werden.

Neben der eigenen Forschung setzt Eli Lilly gezielt auf Übernahmen und Beteiligungen. Allein 2025 wurden rund 40 Deals abgeschlossen. Dadurch erhält das Unternehmen Zugang zu neuen Technologien, vielversprechenden Wirkstoffkandidaten und wissenschaftlichem Know-how, ohne jede Innovation selbst entwickeln zu müssen.

Ein weiterer Schwerpunkt liegt auf der Verbesserung der Patientenversorgung. Lilly arbeitet daran, den Zugang zu Medikamenten zu erleichtern und digitale Angebote auszubauen. Besonders in Schwellen- und Entwicklungsländern will das Unternehmen seine Reichweite erhöhen. Bis 2030 sollen dadurch rund 30 Mio. zusätzliche Patienten in ressourcenschwachen Regionen erreicht werden.

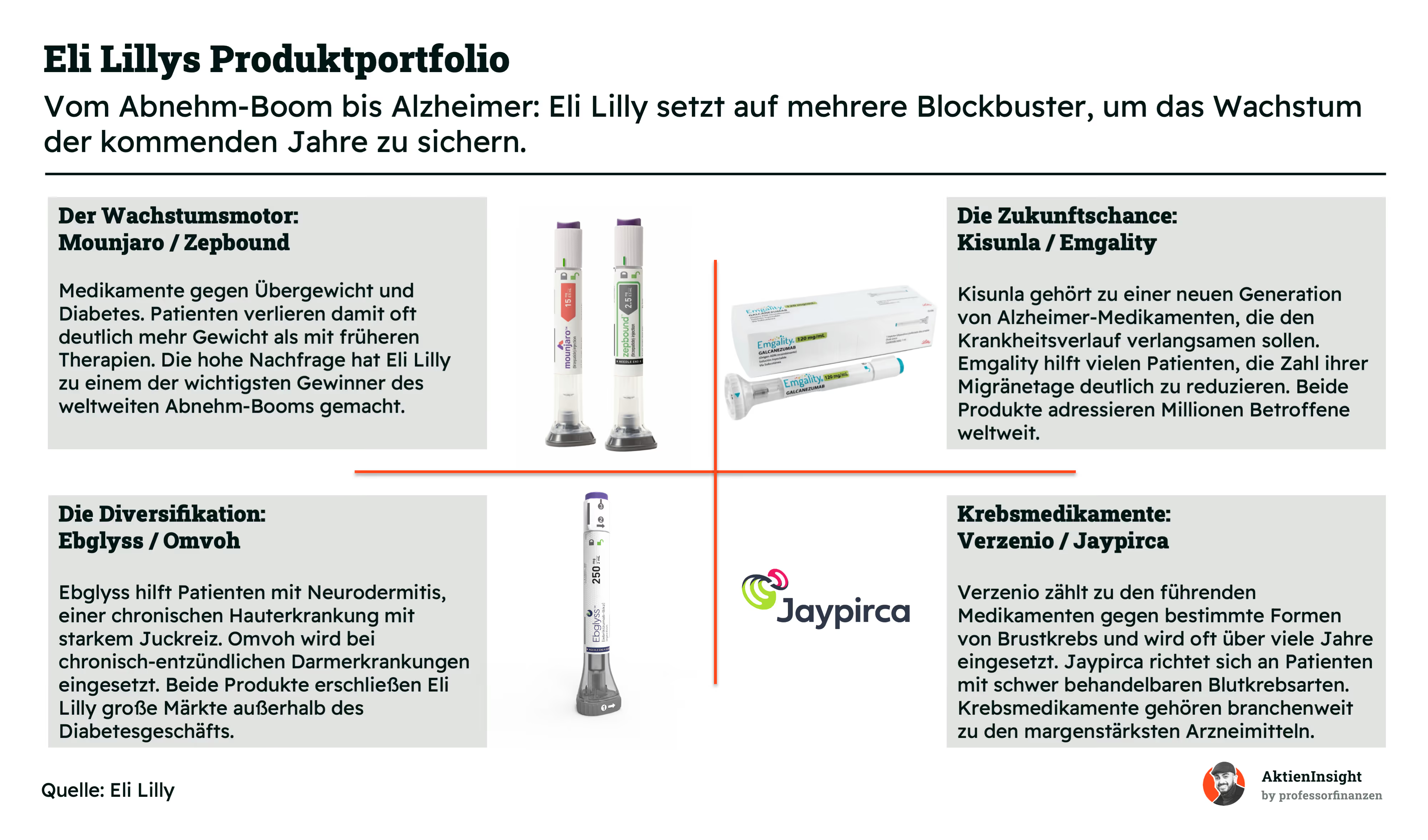

Hinter jeder Strategie stehen konkrete Produkte. Bei Eli Lilly sind es vor allem einige wenige Blockbuster, die den Großteil des Umsatzes tragen und gleichzeitig das Fundament für weiteres Wachstum legen. Ein Blockbuster ist in der Pharmaindustrie ein Medikament, das allein mehr als eine Milliarde Dollar Umsatz im Jahr erzielt.

Mounjaro und Zepbound sind derzeit die wichtigsten Produkte des Konzerns. Beide basieren auf demselben Wirkstoff Tirzepatid und wirken gegen Diabetes beziehungsweise Übergewicht. Sie ahmen körpereigene Hormone nach, die den Blutzucker regulieren und das Sättigungsgefühl steigern. Patentrechtlich ist Eli Lilly dabei sehr gut aufgestellt: Die US-Patente laufen erst ab 2036 aus, Generika sind voraussichtlich bis 2039 blockiert.

Kisunla richtet sich an Alzheimer-Patienten im Frühstadium und gehört zu einer neuen Generation von Medikamenten, die erstmals den Krankheitsverlauf verlangsamen können, anstatt nur Symptome zu behandeln. Als 2024 zugelassenes Biologikum genießt es automatisch zwölf Jahre US-Datenschutz, also bis mindestens 2036. Emgality hilft Migränepatienten, die Zahl ihrer Anfälle zu reduzieren, und profitiert vom selben Schutzrahmen.

Ebglyss und Omvoh stehen für Eli Lillys Strategie, sich breiter aufzustellen. Ebglyss behandelt Neurodermitis, Omvoh chronisch-entzündliche Darmerkrankungen. Beide Krankheiten sind weit verbreitet und erfordern oft jahrelange Behandlung. Omvoh ist dabei patentrechtlich besonders stark abgesichert, mit Verbindungspatentschutz bis 2037 in den USA und 2038 in Europa.

Verzenio ist eines der meistverkauften Brustkrebsmedikamente weltweit, generischer Wettbewerb ist frühestens ab 2031 möglich. Jaypirca richtet sich an Patienten mit bestimmten schwer behandelbaren Blutkrebsarten und ist sogar bis 2037 patentgeschützt. Krebsmedikamente gehören branchenweit zu den margenstärksten Produkten überhaupt, weshalb dieses Segment trotz seines kleineren Umsatzanteils überproportional zum Gewinn beiträgt.

Fazit: Geschäftsmodell

Eli Lilly hat sich in kurzer Zeit von einem soliden Pharmaunternehmen zu einem der wichtigsten Wachstumswerte der Branche entwickelt. Das Fundament ist stark: ein dominantes Stoffwechselsegment, ein breit aufgestelltes Produktportfolio und eine Strategie, die auf echte Innovationen setzt, statt auf Kostensenkung. Wer auf anhaltend hohe Nachfrage nach Diabetes- und Adipositastherapien setzt, findet hier eines der überzeugendsten Geschäftsmodelle im globalen Pharmamarkt.

Aus Investorenperspektive besonders relevant ist der Patentschutz: Die wichtigsten Produkte sind bis weit in die 2030er Jahre abgesichert, was dem Konzern ein langes Zeitfenster für stabile und wachsende Gewinne verschafft. Das gibt Planungssicherheit und reduziert eines der größten Risiken, die Pharmainvestoren typischerweise fürchten, nämlich den plötzlichen Umsatzeinbruch durch auslaufende Patente, erheblich.

Branche

Adipositas-Medikamenten-Markt

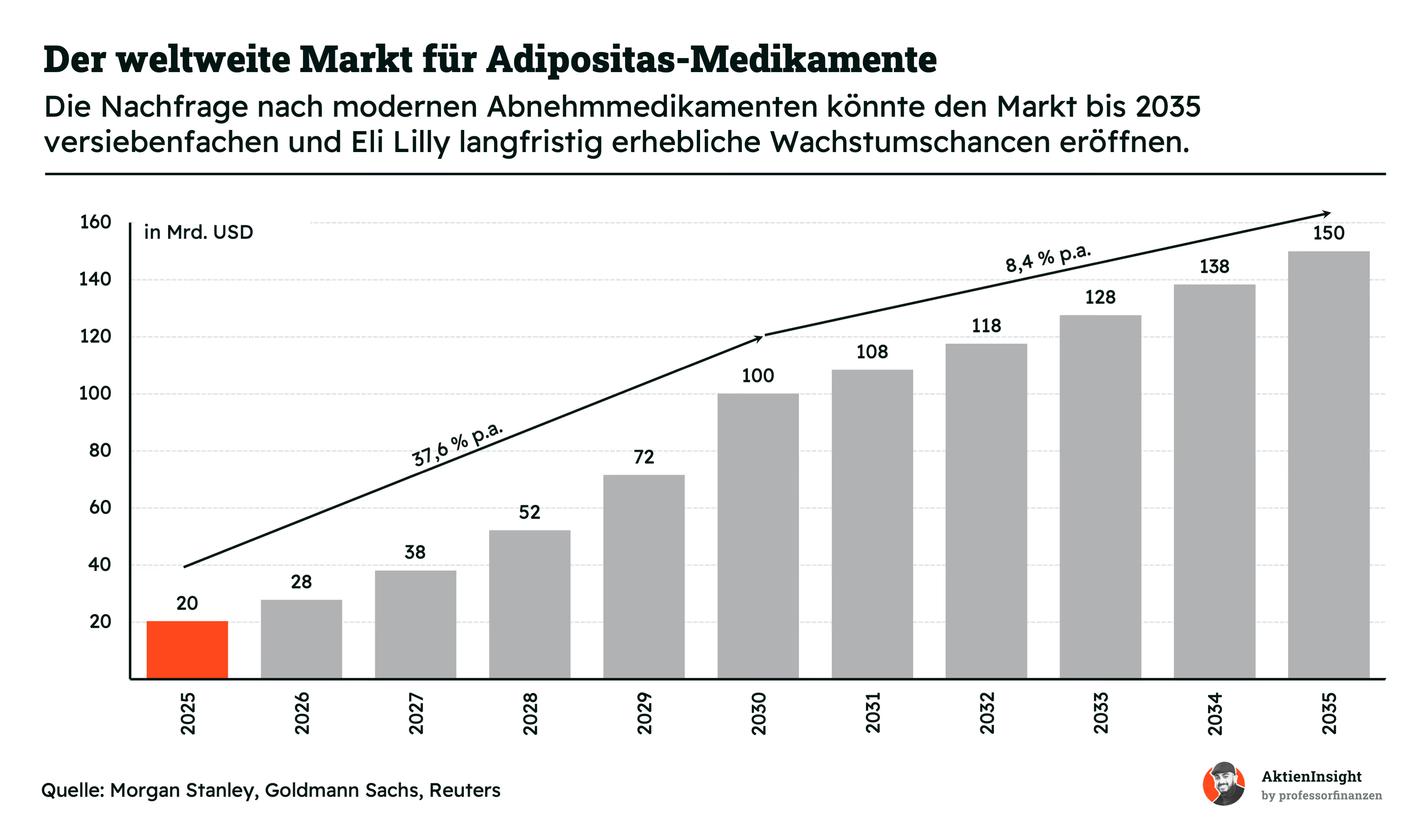

Der Markt für Adipositas-Medikamente gehört aktuell zu den am schnellsten wachsenden Segmenten der gesamten Pharmaindustrie. Das weltweite Marktvolumen liegt 2025 bei rund 20 Mrd. Dollar. Wir gehen davon aus, dass der Markt bis 2030 auf etwa 100 Mrd. Dollar und bis 2035 auf rund 150 Mrd. Dollar anwachsen kann. Das entspräche in den kommenden Jahren einem durchschnittlichen Wachstum von deutlich über 22 % pro Jahr.

Treiber dieser Entwicklung ist vor allem die zunehmende Verbreitung von Übergewicht und Adipositas. Nach Schätzungen der Weltgesundheitsorganisation sind weltweit bereits mehr als eine Milliarde Menschen betroffen. Gleichzeitig zeigen moderne Wirkstoffe wie GLP-1- und GIP-Medikamente deutlich bessere Ergebnisse als frühere Therapieansätze. Diese Medikamente ahmen natürliche Hormone des Körpers nach, die das Sättigungsgefühl erhöhen, den Appetit verringern und den Blutzuckerspiegel regulieren. Patienten verlieren dadurch häufig 15 % bis 25 % ihres Körpergewichts, was die Nachfrage erheblich erhöht.

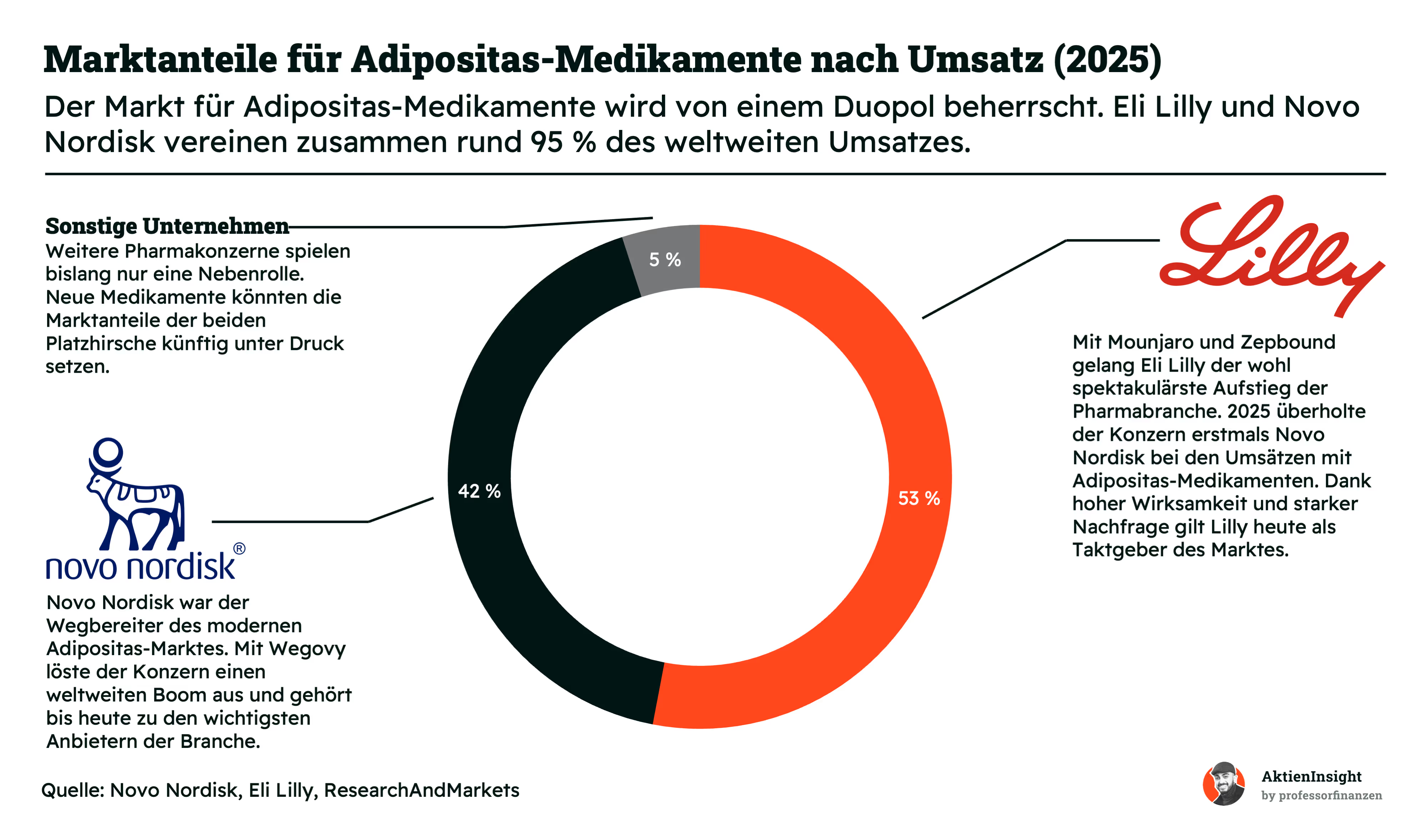

Der Markt wird derzeit von zwei Unternehmen dominiert. Eli Lilly und Novo Nordisk vereinen zusammen rund 95 % des weltweiten Umsatzes im Bereich der Adipositas-Medikamente. Eli Lilly konnte sich mit Mounjaro und Zepbound zuletzt die Marktführerschaft sichern und erzielt inzwischen mehr Umsatz in diesem Segment als Novo Nordisk. Die hohe Nachfrage führt bei beiden Herstellern weiterhin zu Kapazitätsengpässen und milliardenschweren Investitionen in neue Produktionsanlagen.

Trotz der hervorragenden Wachstumsaussichten existieren auch Risiken. Die Preise der Medikamente stehen zunehmend unter politischem und regulatorischem Druck. Gleichzeitig arbeiten zahlreiche Pharmakonzerne an eigenen Wirkstoffen, darunter Amgen, Roche, AstraZeneca und Pfizer. Gelingt es diesen Unternehmen, wirksame Alternativen auf den Markt zu bringen, könnte sich die heutige Marktstruktur langfristig verändern.

Insgesamt spricht jedoch vieles dafür, dass sich der Markt noch in einer frühen Wachstumsphase befindet. Die Kombination aus einer riesigen Zielgruppe, medizinisch nachgewiesenem Nutzen und neuen Anwendungsfeldern schafft ein außergewöhnlich attraktives Marktumfeld. Für Eli Lilly eröffnet dies die Chance, über viele Jahre hinweg von einem strukturellen Wachstumstrend zu profitieren.

Krebsmedikamenten-Markt

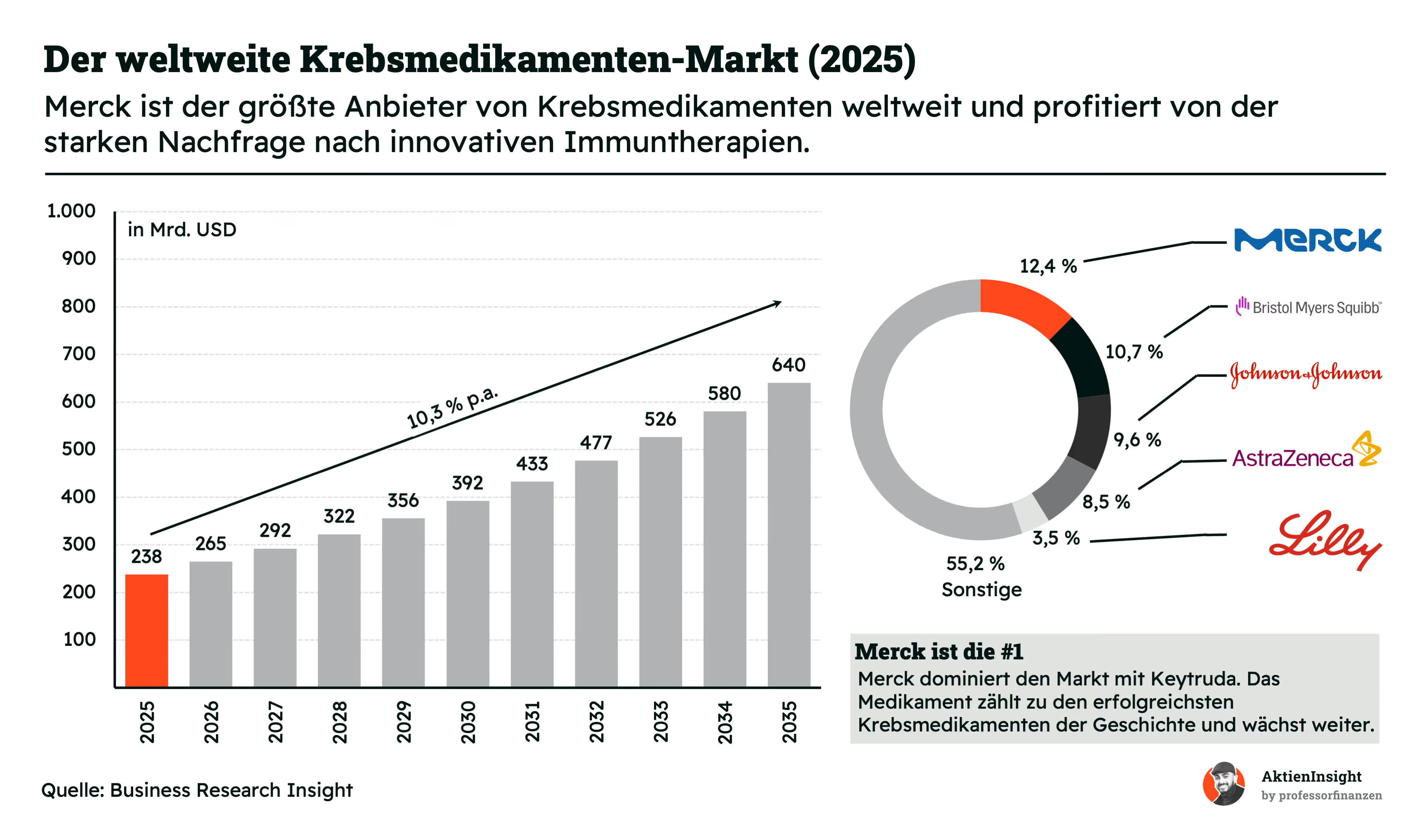

Der globale Markt für Krebsmedikamente gehört zu den größten und wichtigsten Teilbereichen der Pharmaindustrie. Mit einem aktuellen Marktvolumen von 265 Mrd. Dollar im Jahr 2026 ist das Segment der mit Abstand größte und finanziell bedeutendste Bereich der weltweiten Pharmaindustrie. Bis zum Jahr 2035 wird mit einem kontinuierlichen Anstieg auf 640 Mrd. Dollar gerechnet. Dies entspricht einer jährlichen Wachstumsrate von stabilen 10,3 %.

Der wichtigste Wachstumstreiber ist die steigende Lebenserwartung der Weltbevölkerung, da das Krebsrisiko im Alter drastisch zunimmt. Gleichzeitig ermöglichen moderne Krebsbiomarker und innovative Immuntherapien immer präzisere Behandlungen. Diese neuen Verfahren verlängern das Überleben der Patienten erheblich. Da Betroffene die Therapien dadurch über einen viel längeren Zeitraum einnehmen, steigen die wiederkehrenden Umsätze für die Pharmaunternehmen dauerhaft an.

Die Marktstruktur ist im Vergleich zum Adipositas-Segment deutlich breiter aufgestellt. Merck führt das Feld mit einem Marktanteil von 12,4 % an, dicht gefolgt von Bristol Myers Squibb mit 10,7 % und Johnson & Johnson mit 9,6 %. AstraZeneca sichert sich 8,5 % des Kuchens. Eli Lilly ist mit einem Anteil von 3,6 % zwar noch ein kleinerer Akteur, besitzt aber durch gezielte Zukäufe enorme Ambitionen.

Chancen bieten sich vor allem durch die Expansion in Schwellenländer und die Zulassung von Medikamenten für frühere Krankheitsstadien. Ein erhebliches Risiko bleibt jedoch der hohe Preisdruck durch staatliche Gesundheitssysteme, besonders in den USA. Zudem stellt der Patentablauf erfolgreicher Blockbuster-Medikamente eine Gefahr dar. Sobald günstigere Nachahmerpräparate (Biosimilars) auf den Markt drängen, drohen den etablierten Konzernen in diesem hart umkämpften Umfeld spürbare Umsatzverluste.

Wettbewerbsvergleich

Novo Nordisk

Novo Nordisk ist der weltweit führende Spezialist für Diabetes- und Adipositasmedikamente. Mit Produkten wie Ozempic und Wegovy hat das Unternehmen den Markt für Gewichtsreduktion maßgeblich geprägt. Der Konzern konzentriert sich fast ausschließlich auf Stoffwechselerkrankungen und ist dadurch deutlich fokussierter als viele andere Pharmakonzerne.

Im Vergleich zu Eli Lilly ist Novo Nordisk stärker auf wenige Therapiegebiete konzentriert. Eli Lilly erzielt ebenfalls hohe Umsätze mit Diabetes- und Adipositasmedikamenten, besitzt aber zusätzlich starke Standbeine in der Onkologie, Immunologie und Neurologie. Besonders mit Mounjaro und Zepbound hat Lilly zuletzt Marktanteile von Novo Nordisk gewonnen und wächst derzeit schneller.

Bei den Kennzahlen überzeugt Novo Nordisk vor allem durch seine Profitabilität. Mit einer EBIT-Marge von 46,3 % erzielt das Unternehmen die höchste operative Marge im Vergleich. Gleichzeitig weist Novo Nordisk die niedrigste Verschuldung der Vergleichsgruppe auf und bietet mit einer Dividendenrendite von 4,3 % die höchste laufende Ausschüttung. Besonders interessant ist zudem die Bewertung: Trotz dieser starken Kennzahlen wird Novo Nordisk aktuell günstiger gehandelt als die übrigen Unternehmen im Vergleich.

MSCI

Merck gehört zu den größten Pharmaunternehmen der Welt und ist vor allem für seine starke Position im Bereich Krebsmedikamente bekannt. Das wichtigste Produkt ist Keytruda, das als erfolgreichstes Krebsmedikament der Welt gilt. Daneben ist Merck in den Bereichen Impfstoffe, Infektionskrankheiten und Tiergesundheit aktiv. Die Onkologie bleibt jedoch der mit Abstand wichtigste Gewinn- und Wachstumstreiber.

Im Gegensatz zu Eli Lilly basiert die Investmentstory von Merck nicht auf Adipositas, sondern auf Krebsbehandlungen. Während Lilly aktuell vom Boom rund um Mounjaro und Zepbound profitiert, hängt ein erheblicher Teil des Erfolgs von Merck von Keytruda ab. Der bevorstehende Patentablauf in den kommenden Jahren stellt daher eines der größten strategischen Risiken für das Unternehmen dar.

Bei den Kennzahlen präsentiert sich Merck deutlich konservativer. Das historische Umsatzwachstum liegt klar unter Eli Lilly und Novo Nordisk. Gleichzeitig fällt die Bewertung mit einem KGV von 31,0 für 2026 deutlich niedriger aus als bei Lilly. Die EBIT-Marge von 37,7 % bleibt stark, erreicht aber nicht das Niveau der beiden Adipositas-Marktführer.

AstraZeneca

AstraZeneca zählt zu den innovativsten Pharmakonzernen Europas. Das Unternehmen ist insbesondere in der Onkologie, bei seltenen Erkrankungen sowie im Bereich Herz-Kreislauf- und Stoffwechselerkrankungen stark positioniert. In den vergangenen Jahren konnte AstraZeneca zahlreiche neue Medikamente erfolgreich am Markt etablieren und kontinuierlich Marktanteile gewinnen.

Gegenüber Eli Lilly ist AstraZeneca deutlich breiter über verschiedene Therapiegebiete verteilt. Während Lillys aktuelle Wachstumsstory stark von den Adipositas- und Diabetesmedikamenten geprägt wird, stammen die Wachstumstreiber bei AstraZeneca aus mehreren Bereichen gleichzeitig. Dadurch ist das Unternehmen weniger abhängig von einzelnen Produkten, profitiert aber auch nicht im gleichen Ausmaß vom Boom der Gewichtsreduktionsmedikamente.

Bei den Kennzahlen präsentiert sich AstraZeneca als ausgewogener Mittelweg. Das historische Umsatzwachstum ist stark und liegt deutlich über Merck. Gleichzeitig fällt die Bewertung mit einem KGV von 23,0 für 2026 spürbar niedriger aus als bei Eli Lilly. Schwächer sind dagegen die operative Marge und die Dividendenrendite, die beide im unteren Bereich des Vergleichs liegen.

Eli Lilly Aktie im Vergleich

Eli Lilly ist innerhalb dieser Vergleichsgruppe klar der Wachstumswert. Das Unternehmen weist sowohl das höchste historische Umsatzwachstum als auch die stärksten Wachstumsprognosen für die kommenden Jahre auf. Gleichzeitig gehört die EBIT-Marge mit über 45 % zu den besten im Vergleich. Operativ gibt es daher wenig auszusetzen.

Die Kehrseite ist jedoch die Bewertung. Sowohl beim KUV als auch beim KGV wird Eli Lilly mit deutlichen Aufschlägen gegenüber allen Wettbewerbern gehandelt. Anleger zahlen heute also bereits einen hohen Preis für das erwartete Wachstum der kommenden Jahre. Wer davon ausgeht, dass Eli Lilly seine führende Position im Markt für Adipositasmedikamente langfristig verteidigen kann, dürfte diese Prämie als gerechtfertigt ansehen. Für Investoren mit einem stärkeren Fokus auf Bewertung wirken Novo Nordisk oder AstraZeneca derzeit jedoch attraktiver.

Kennzahlen

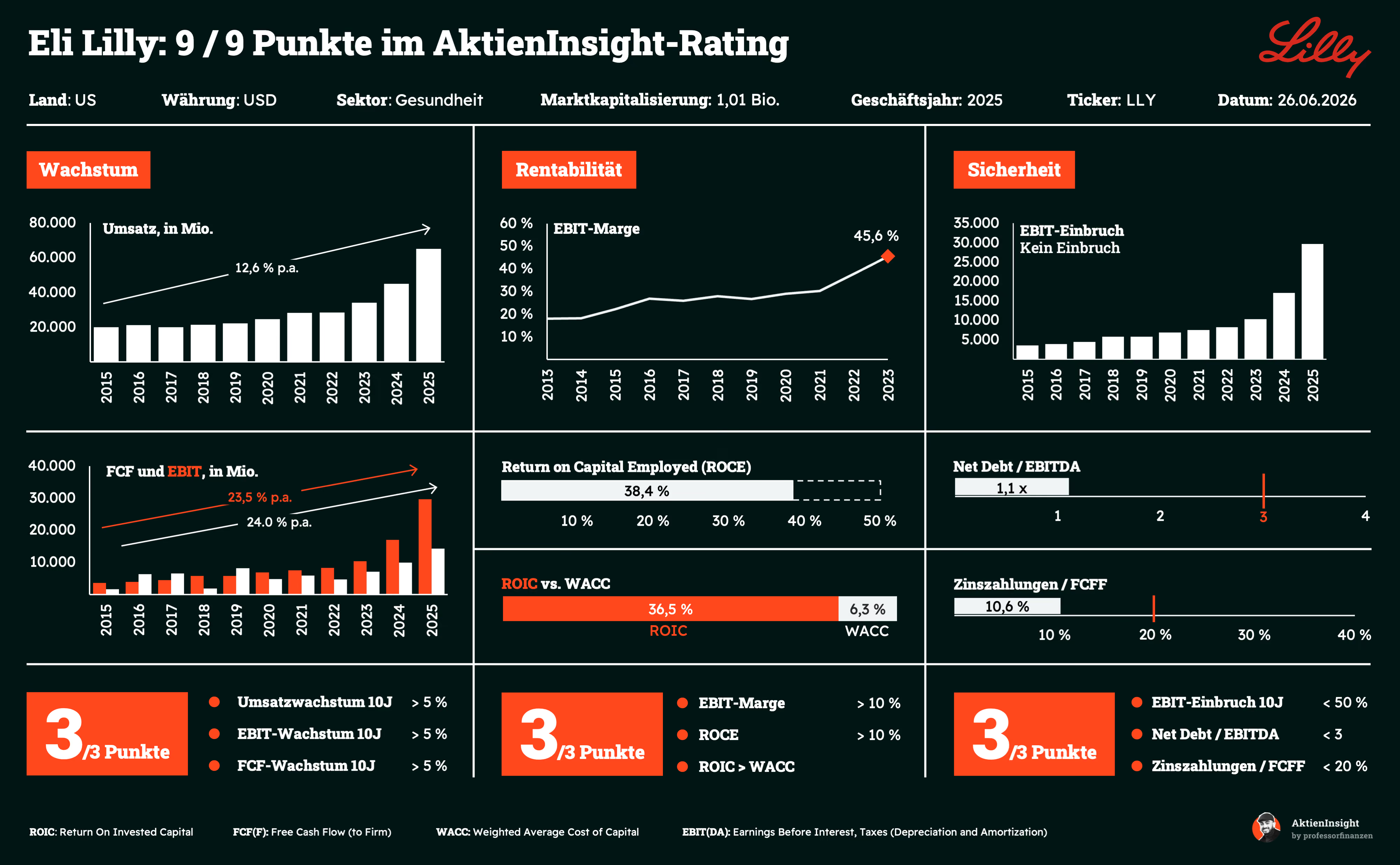

AktienInsight-Rating

Eli Lilly erreicht im AktienInsight-Rating die Höchstwertung von 9 von 9 Punkten. Besonders beeindruckend ist die Entwicklung von Gewinn und Cashflow, die über die vergangenen zehn Jahre deutlich schneller gewachsen sind als der Umsatz. Dahinter stehen nicht nur erfolgreiche Produkte, sondern auch eine außergewöhnlich hohe Skalierbarkeit des Geschäftsmodells. Mit Mounjaro und Zepbound hat das Unternehmen zudem Medikamente auf den Markt gebracht, die das Wachstum in den vergangenen Jahren nochmals deutlich beschleunigt haben.

Auch bei der Profitabilität und finanziellen Stabilität zählt Eli Lilly zur absoluten Spitzengruppe. Eine EBIT-Marge von 45,6 % und ein ROIC von 36,5 % zeigen, wie effizient das Unternehmen sein Kapital einsetzt. Gleichzeitig liegt die Verschuldung auf einem niedrigen Niveau, obwohl Eli Lilly massiv in Forschung, Produktionskapazitäten und neue Medikamente investiert. Die Kombination aus Wachstum, hoher Kapitalrendite und solider Bilanz ist selbst für ein führendes Pharmaunternehmen außergewöhnlich.

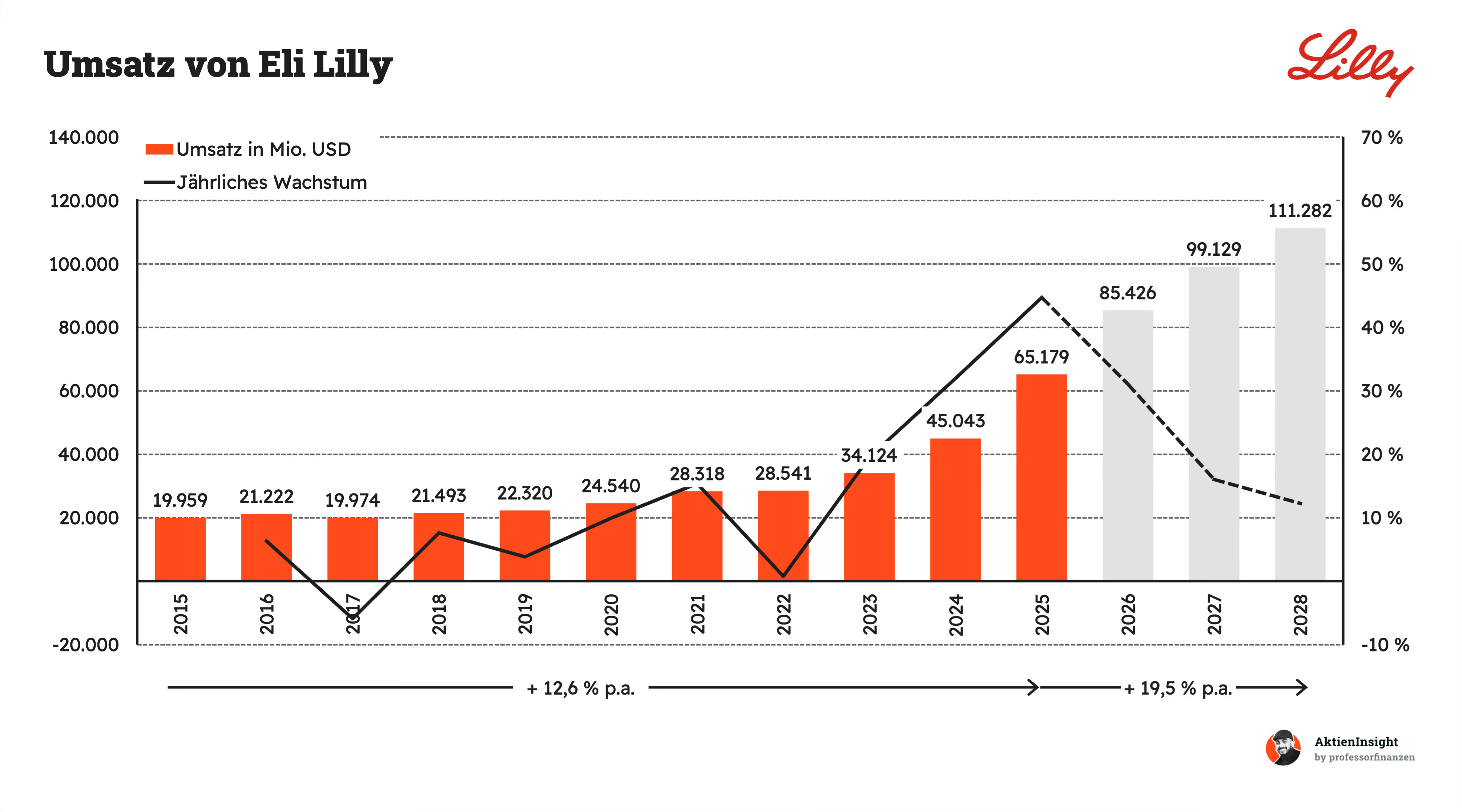

Umsatzentwicklung

Eli Lilly ist beim Umsatz in den vergangenen zehn Jahren um starke 12,6 % pro Jahr gewachsen. Damit gehört das Unternehmen zu den wachstumsstärksten großen Pharmakonzernen weltweit. Besonders bemerkenswert ist, dass dieses Wachstum überwiegend aus eigener Forschung stammt. Während viele Wettbewerber regelmäßig große Übernahmen benötigen, um auslaufende Patente zu kompensieren, konnte Eli Lilly einen erheblichen Teil seines Wachstums mit selbst entwickelten Medikamenten erzielen. Die Fähigkeit, neue Wirkstoffe erfolgreich zur Marktreife zu bringen und weltweit zu vermarkten, zählt zu den wichtigsten Wettbewerbsvorteilen des Konzerns.

Für die kommenden drei Jahre erwarten wir sogar ein Umsatzwachstum von durchschnittlich 19,5 % pro Jahr. Der Umsatz könnte dadurch bis 2028 auf rund 111 Mrd. Dollar steigen. Sollte diese Prognose eintreten, würde Eli Lilly schneller wachsen als die meisten anderen großen Pharmakonzerne. Treiber sind dabei nicht nur die etablierten Wachstumsmotoren des Unternehmens, sondern auch die fortschreitende Kommerzialisierung weiterer Produkte aus der Forschungspipeline.

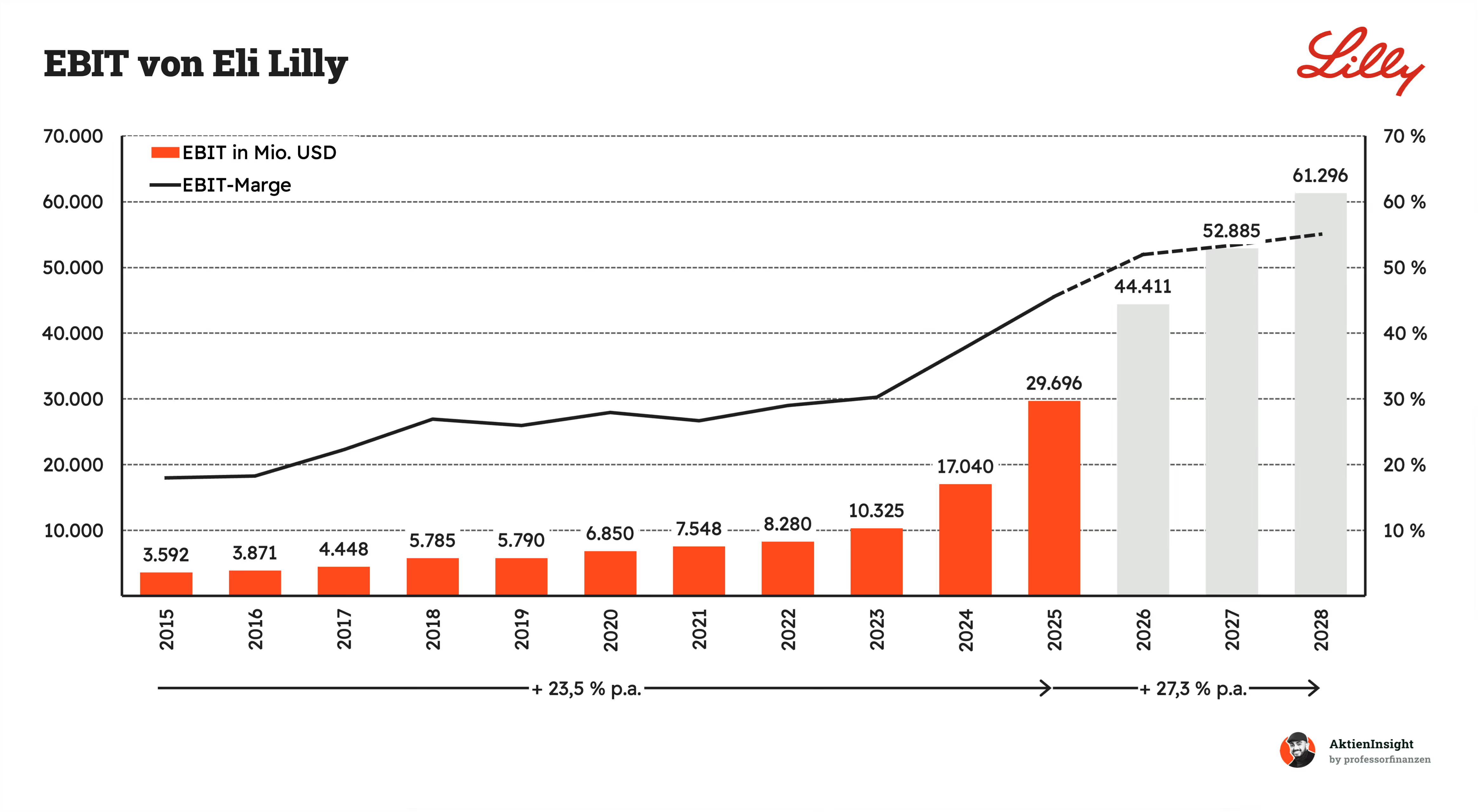

EBIT und Free Cash Flow

Das EBIT ist in den vergangenen zehn Jahren um starke 23,5 % pro Jahr gewachsen und damit deutlich schneller als der Umsatz. Das zeigt, dass Eli Lilly nicht nur wächst, sondern gleichzeitig immer profitabler wird. Besonders auffällig ist die Entwicklung seit 2023. Während die Umsätze stark zulegten, stiegen die Kosten deutlich langsamer. Dadurch konnte das Unternehmen seine operative Ertragskraft erheblich steigern und einen immer größeren Anteil jedes zusätzlichen Umsatzdollars als Gewinn behalten.

Für die kommenden drei Jahre erwarten wir ein EBIT-Wachstum von durchschnittlich 27,3 % pro Jahr. Das operative Ergebnis würde damit auf über 61 Mrd. Dollar steigen. Ein wichtiger Treiber ist der veränderte Produktmix. Innovative Medikamente in den Bereichen Stoffwechselerkrankungen und Onkologie gehören zu den margenstärksten Produkten der Branche und gewinnen innerhalb des Konzerns zunehmend an Bedeutung. Gleichzeitig profitieren die Ergebnisse von Skaleneffekten, da Forschung, Verwaltung und Produktion nicht im gleichen Tempo wachsen wie die Umsätze.

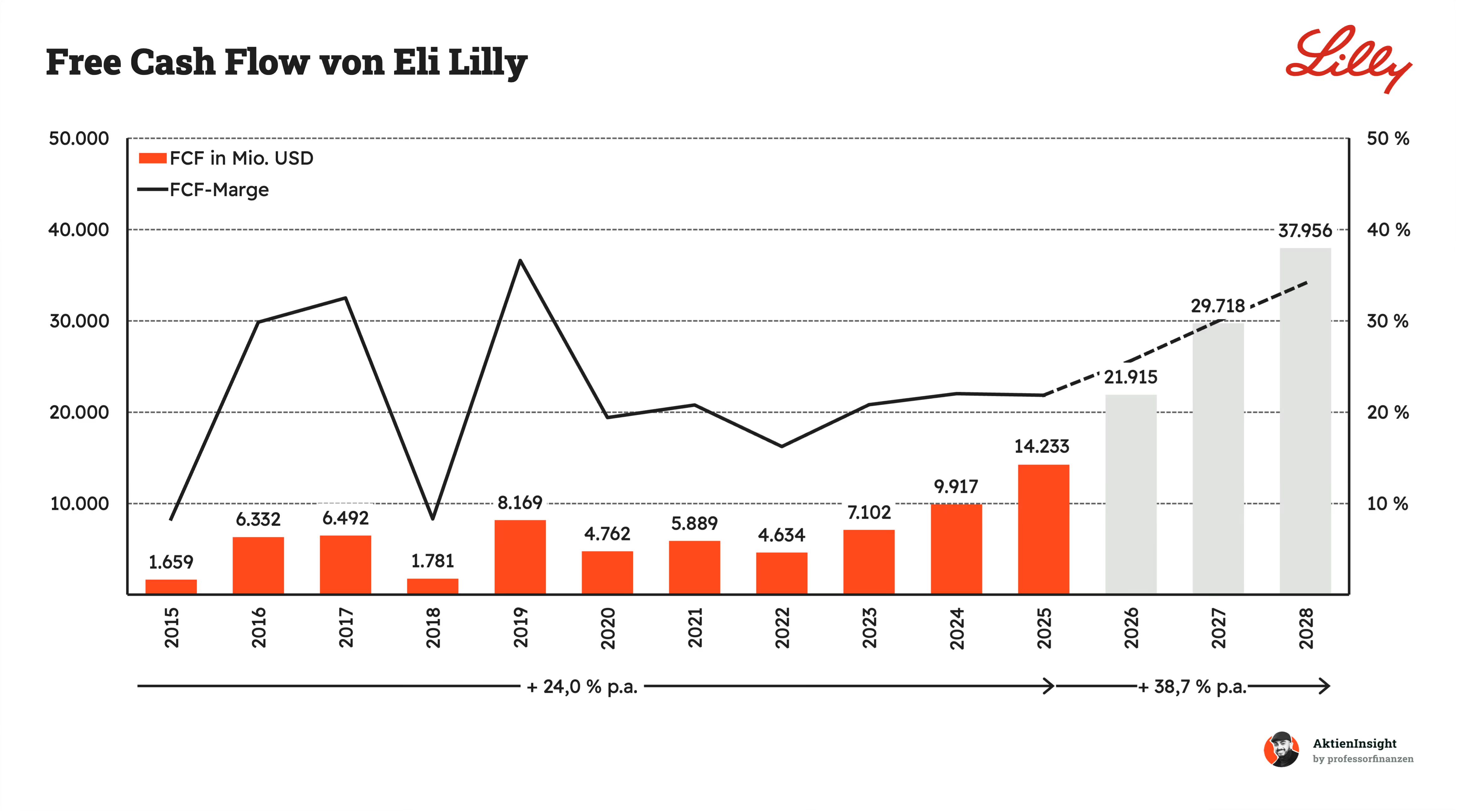

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow ist in den vergangenen zehn Jahren um durchschnittlich 24,0 % pro Jahr gewachsen. Damit entwickelte er sich ähnlich stark wie das operative Ergebnis. Im Gegensatz zum EBIT zeigt sich jedoch eine deutlich schwankungsanfälligere Entwicklung. Der Grund liegt in den hohen Investitionen der vergangenen Jahre. Eli Lilly hat Milliardenbeträge in neue Produktionsstandorte und Fertigungsanlagen investiert, um die Grundlage für zukünftiges Wachstum zu schaffen.

Für die kommenden drei Jahre erwarten wir ein Free-Cash-Flow-Wachstum von 38,7 % pro Jahr. Der freie Mittelzufluss könnte dadurch von rund 14 auf knapp 38 Mrd. Dollar steigen. Viele dieser Investitionen wurden bereits getätigt und dürften künftig einen steigenden Beitrag zur Produktion leisten. Dadurch kann ein größerer Teil der operativen Gewinne tatsächlich als freier Cashflow im Unternehmen verbleiben und für Dividenden, Aktienrückkäufe oder weitere Investitionen genutzt werden.

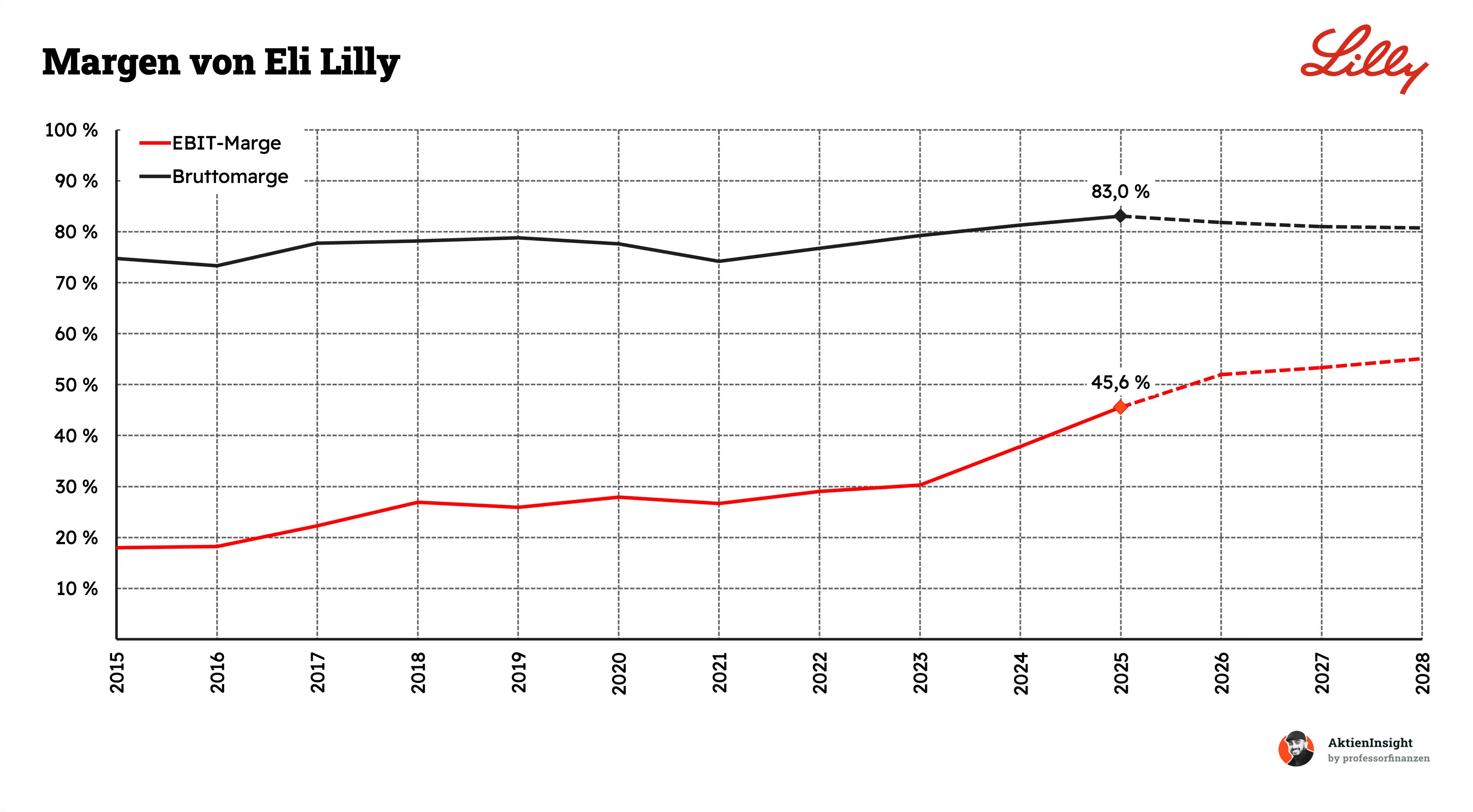

Die hohe Profitabilität von Eli Lilly zeigt sich besonders bei den Margen. Die Bruttomarge lag in den vergangenen zehn Jahren meist zwischen 75 % und 80 % und soll 2025 sogar rund 83 % erreichen. Solche Werte sind in der Industrie äußerst selten und spiegeln die Besonderheiten des Pharmageschäfts wider. Der größte Teil der Wertschöpfung entsteht nicht in der Produktion selbst, sondern in Forschung, Entwicklung und Patenten. Gelingt die Entwicklung eines erfolgreichen Medikaments, lassen sich über viele Jahre hohe Preise und attraktive Margen erzielen.

Noch beeindruckender ist die Entwicklung der EBIT-Marge. Sie stieg von rund 18 % im Jahr 2015 auf 45,6 % im Jahr 2025 und könnte bis 2028 auf etwa 55 % klettern. Neben einer besseren Auslastung der Produktionskapazitäten profitiert Eli Lilly zunehmend von einem profitableren Produktmix. Besonders innovative Medikamente sowie margenstarke Krebsmedikamente wie Verzenio tragen dazu bei, dass der operative Gewinn deutlich schneller wächst als der Umsatz.

Dividende und Aktien

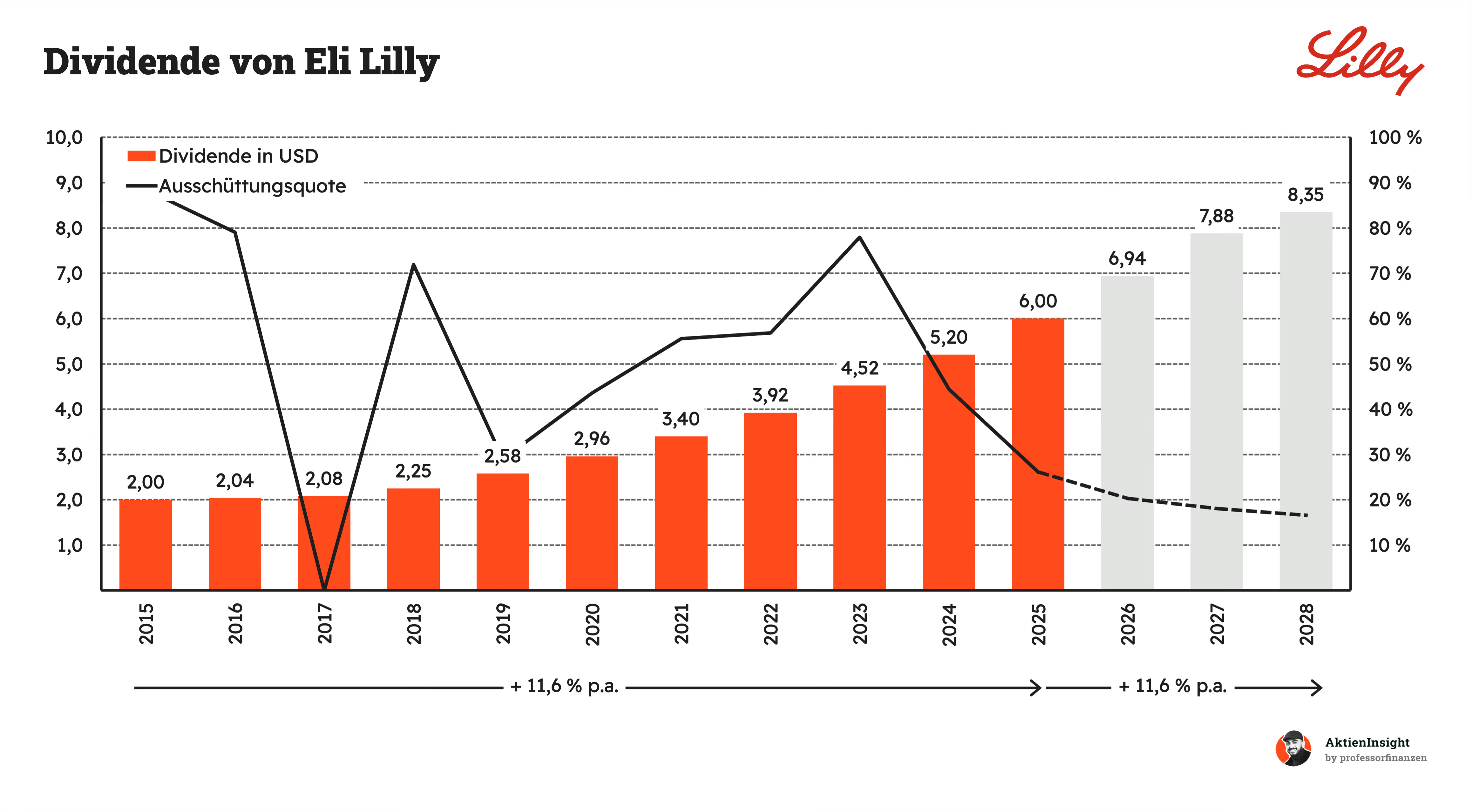

Die Dividende spielt bei Eli Lilly seit Jahrzehnten eine wichtige Rolle. Das Unternehmen zahlt bereits seit mehr als 40 Jahren ohne Unterbrechung eine Dividende an seine Aktionäre. Gleichzeitig zeigt die Historie, dass das Management Wachstum und Ausschüttungen nicht als Widerspruch betrachtet. Trotz hoher Investitionen in Forschung, neue Medikamente und zusätzliche Produktionskapazitäten wurde die Dividende in den vergangenen zehn Jahren kontinuierlich erhöht. Das spricht für die hohe Ertragskraft und die starke Cashflow-Generierung des Konzerns.

Bemerkenswert ist zudem die Entwicklung der Ausschüttungsquote. Diese verlief in den vergangenen Jahren deutlich schwankender als die Dividende selbst und bewegte sich zeitweise zwischen rund 20 % und fast 80 %. Die Ausschüttungspolitik von Eli Lilly orientiert sich also nicht an einer festen Quote, sondern passt sich der jeweiligen Gewinnentwicklung an. Aktuell liegt die Ausschüttungsquote bei rund 25 % und dürfte in den kommenden Jahren weiter sinken. Das verschafft dem Unternehmen zusätzlichen finanziellen Spielraum für Forschung, Produktionsausbau und mögliche Übernahmen, zeigt aber auch, dass die Dividende für das Management nicht oberste Priorität besitzt.

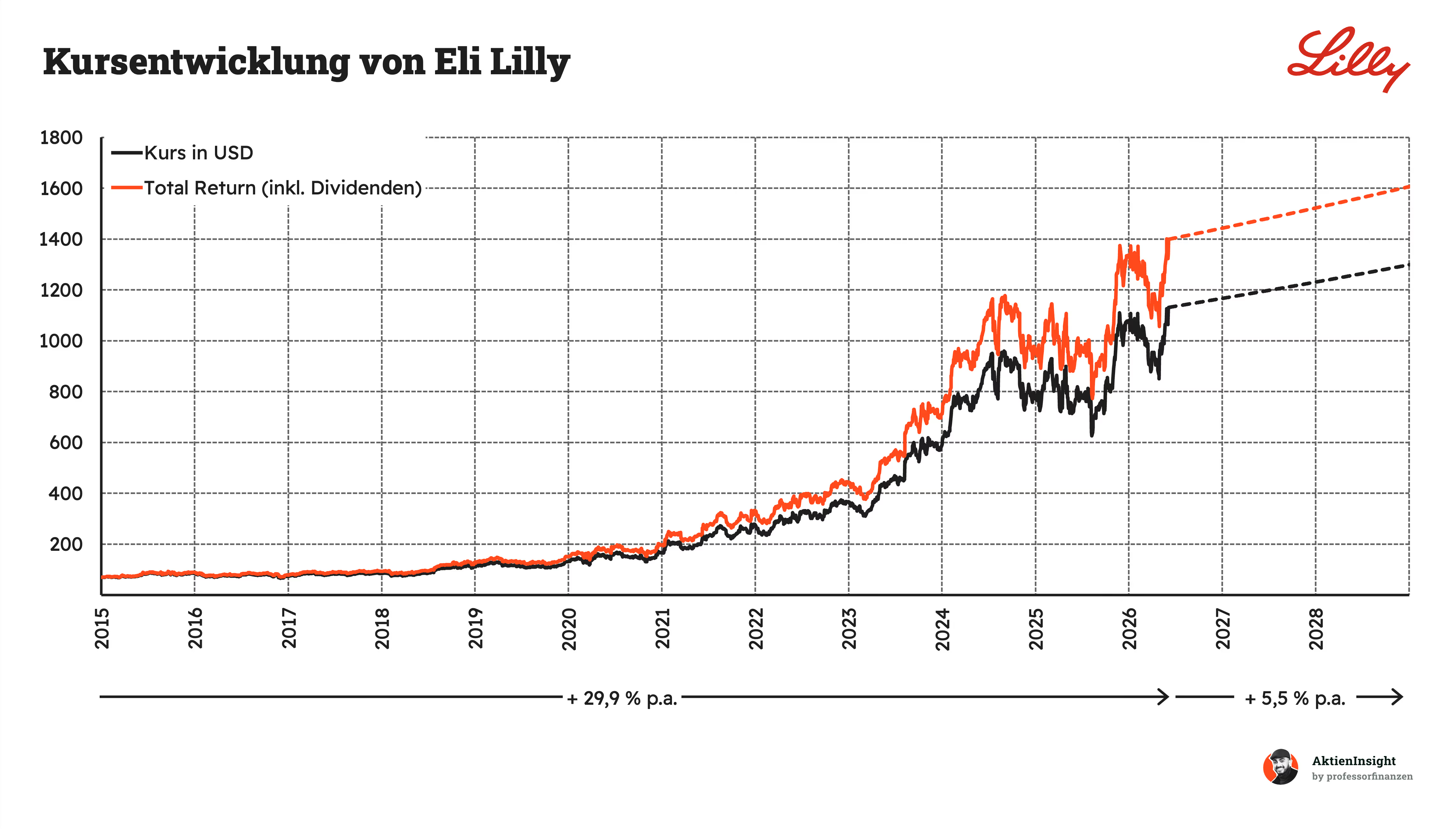

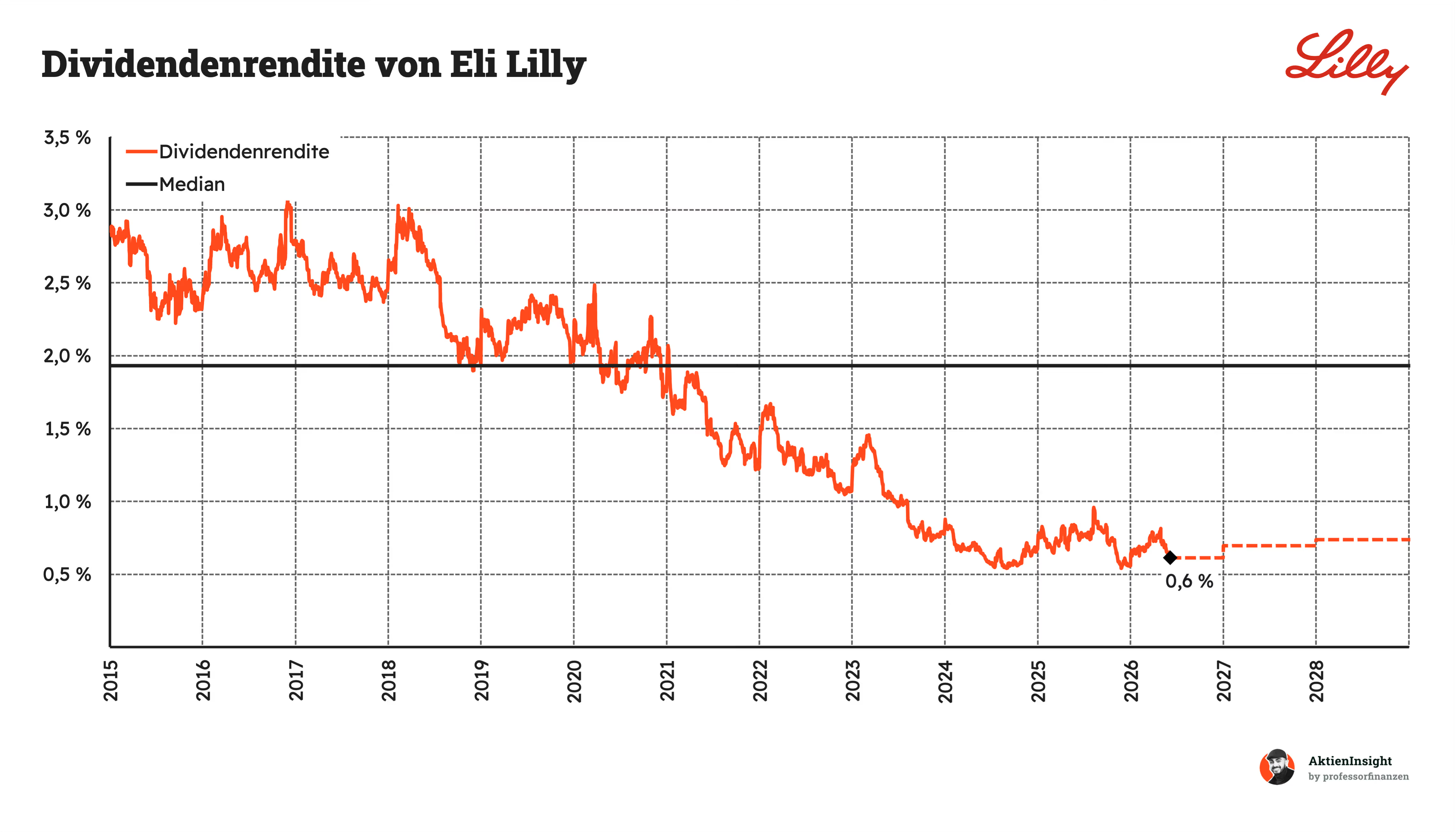

Die Entwicklung der Dividendenrendite zeigt eindrucksvoll, wie stark sich die Wahrnehmung von Eli Lilly am Kapitalmarkt verändert hat. Während die Aktie vor zehn Jahren noch Renditen von 2,5 % bis 3,0 % bot, liegt die Dividendenrendite heute nur noch bei rund 0,6 %. Der Grund ist nicht eine schwächere Dividende, sondern der massive Kursanstieg der vergangenen Jahre. Anleger sind zunehmend bereit, einen hohen Preis für die erwarteten Wachstumschancen des Unternehmens zu bezahlen.

Im Vergleich zum historischen Median von rund 1,9 % liegt die aktuelle Dividendenrendite damit deutlich niedriger. Dies spiegelt die hohen Wachstumserwartungen wider, die Anleger derzeit in Eli Lilly einpreisen. Der Fokus liegt klar auf dem zukünftigen Gewinnpotenzial des Unternehmens, während die laufenden Dividendenerträge für die Investmententscheidung eine untergeordnete Rolle spielen.

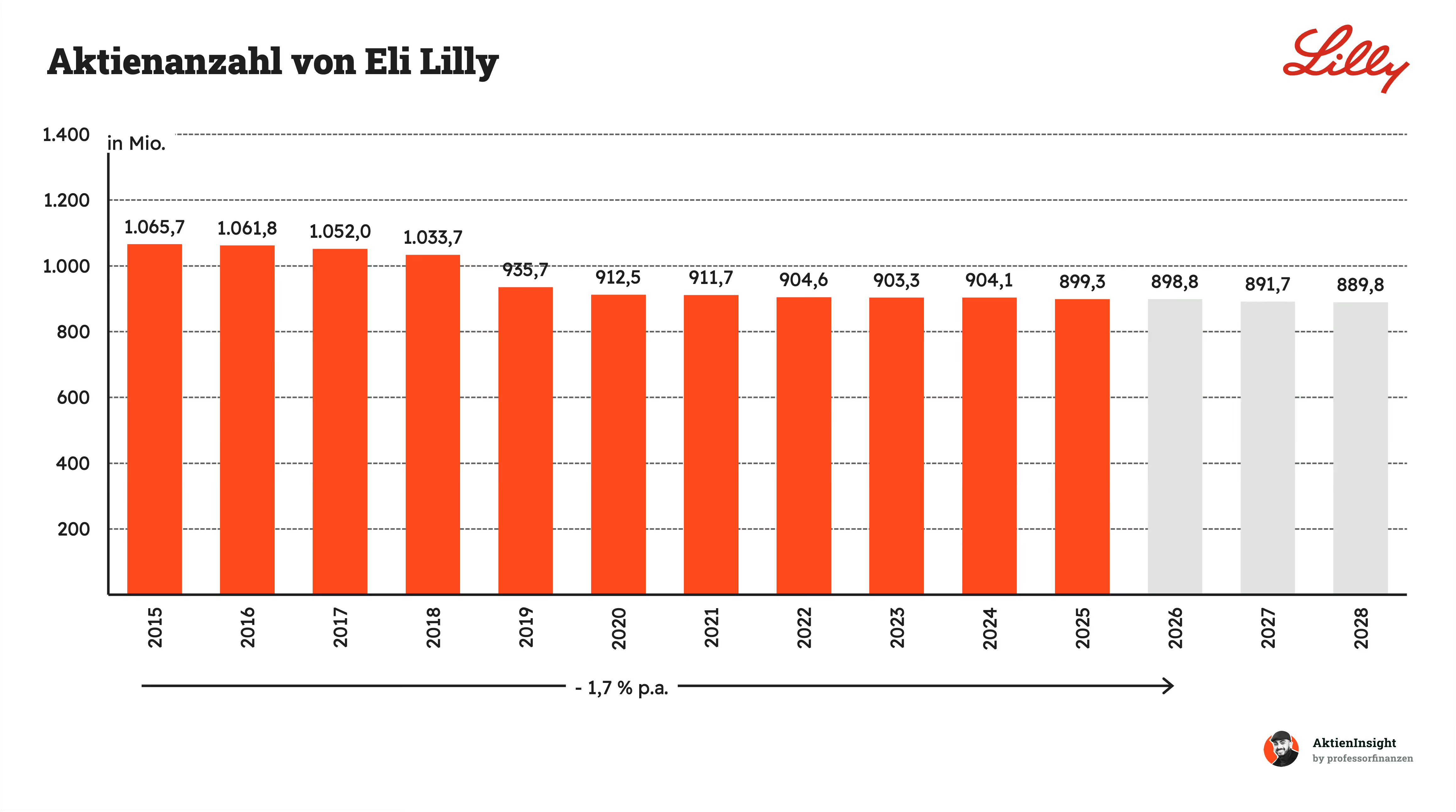

Ein weiterer Pluspunkt für Aktionäre sind die regelmäßigen Aktienrückkäufe. Die Anzahl der ausstehenden Aktien ist von rund 1,07 Milliarden im Jahr 2015 auf knapp 900 Millionen im Jahr 2025 gesunken. Das entspricht einem Rückgang von durchschnittlich 1,7 % pro Jahr. Besonders deutlich fällt die Reduzierung zwischen 2018 und 2020 aus. Eli Lilly hat damit über Jahre hinweg einen Teil der erwirtschafteten Mittel genutzt, um eigene Aktien einzuziehen und den Anteil der verbliebenen Aktionäre am Unternehmen zu erhöhen.

Für die kommenden Jahre erwarten wir, dass sich dieser Trend fortsetzt. Die Aktienanzahl soll bis 2028 auf rund 890 Millionen Stück sinken. Das entspricht zwar keinem aggressiven Rückkaufprogramm, liegt aber in etwa auf dem Niveau der vergangenen Jahre. Eli Lilly dürfte also auch künftig regelmäßig eigene Aktien zurückkaufen und damit das Wachstum des Gewinns je Aktie zusätzlich unterstützen, ohne dabei die hohen Investitionen in Produktion und Forschung zu vernachlässigen.

Bilanzanalyse

Schulden. Eli Lilly hat rund 35 Mrd. Dollar Nettoschulden. Dem steht ein EBITDA von knapp 31,7 Mrd. Dollar gegenüber. Das Verhältnis liegt damit bei 1,1x und bewegt sich auf einem sehr soliden Niveau. Trotz hoher Investitionen in neue Produktionskapazitäten ist die Verschuldung gut beherrschbar. Aus heutiger Sicht sehen wir hier keinerlei Anzeichen für ein Bilanzrisiko.

Zinsen. Die jährlichen Zinsaufwendungen liegen bei rund 633 Mio. Dollar. Gemessen am EBIT entspricht das lediglich gut 2 %. Auch im Verhältnis zum Free Cash Flow fällt die Belastung sehr gering aus. Eli Lilly erwirtschaftet inzwischen so hohe operative Gewinne, dass die Zinszahlungen kaum ins Gewicht fallen. Die Finanzierungssituation wirkt deshalb sehr komfortabel.

Kreditrating. Eli Lilly verfügt über ein Kreditrating von AA- (S&P Global). Damit gehört das Unternehmen zu den bonitätsstärksten Firmen weltweit. Das Rating zeigt, dass Kreditgeber Eli Lilly eine sehr hohe finanzielle Stabilität und Rückzahlungsfähigkeit zutrauen. Gerade in einer forschungsintensiven Branche ist das ein wichtiger Wettbewerbsvorteil, weil Kapital jederzeit zu attraktiven Konditionen verfügbar bleibt.

Goodwill. Goodwill entsteht vor allem bei Übernahmen und bildet immaterielle Werte wie Kundenbeziehungen, Technologien oder Wachstumspotenzial ab. Bei Eli Lilly beläuft sich der Goodwill aktuell auf rund 5,9 Mrd. Dollar. Das entspricht lediglich etwa 5 % der Bilanzsumme. Unser Wunschwert liegt bei maximal 25 %. Damit bewegt sich Eli Lilly klar im grünen Bereich und weist nur eine geringe Abhängigkeit von übernommenen Vermögenswerten auf.

Fazit zur Bilanz: Eli Lilly verfügt über eine sehr starke Bilanz. Die Verschuldung ist gemessen an der Ertragskraft niedrig, die Zinslast fällt kaum ins Gewicht und auch der Goodwill bleibt auf einem unkritischen Niveau. Zusammen mit dem starken Kreditrating ergibt sich ein sehr solides Gesamtbild. Wir gehen davon aus, dass Eli Lilly selbst eine deutlich schwierigere Marktphase finanziell gut überstehen würde.

Chancen & Risiken

Chancen

Dominanz im Adipositas-Markt. Mit Mounjaro und Zepbound verfügt Eli Lilly über zwei der erfolgreichsten Medikamente gegen Diabetes und Adipositas. Der Markt für Gewichtsreduktion wächst voraussichtlich über viele Jahre zweistellig. Gelingt es Lilly, die hohe Nachfrage zu bedienen und die Marktführerschaft auszubauen, könnten Umsatz und Gewinn deutlich stärker wachsen als heute erwartet.

Expansion in neue Indikationen für GLP-1-Medikamente. Eli Lilly untersucht seine Wirkstoffe nicht nur für Diabetes und Adipositas, sondern auch für Schlafapnoe, Herz-Kreislauf-Erkrankungen, Nierenerkrankungen und weitere Stoffwechselkrankheiten. Jede zusätzliche Zulassung vergrößert den adressierbaren Markt erheblich und verlängert den Wachstumspfad der bestehenden Blockbuster.

Finanzielle Stärke für weitere Übernahmen. Dank hoher Cashflows verfügt Eli Lilly über erhebliche finanzielle Ressourcen. Das Unternehmen kann gezielt Biotech-Firmen oder vielversprechende Wirkstoffkandidaten übernehmen und dadurch seine Pipeline stärken. Erfolgreiche Akquisitionen könnten das Wachstum zusätzlich beschleunigen und die Abhängigkeit von einzelnen Produkten reduzieren.

Skaleneffekte durch massive Produktionsinvestitionen. Eli Lilly investiert aktuell zweistellige Milliardenbeträge in neue Produktionskapazitäten. Sobald diese Anlagen ausgelastet sind, können Fixkosten auf deutlich höhere Absatzmengen verteilt werden. Das eröffnet Potenzial für steigende Margen und höhere Gewinne je Aktie.

Internationale Expansion mit geringer Marktdurchdringung. In vielen Ländern stehen moderne Adipositas-Medikamente noch am Anfang ihrer Verbreitung. Mit zunehmender Kostenerstattung und wachsendem Gesundheitsbewusstsein kann Eli Lilly insbesondere in Europa, Asien und den Schwellenländern erhebliche zusätzliche Patientenzahlen erschließen.

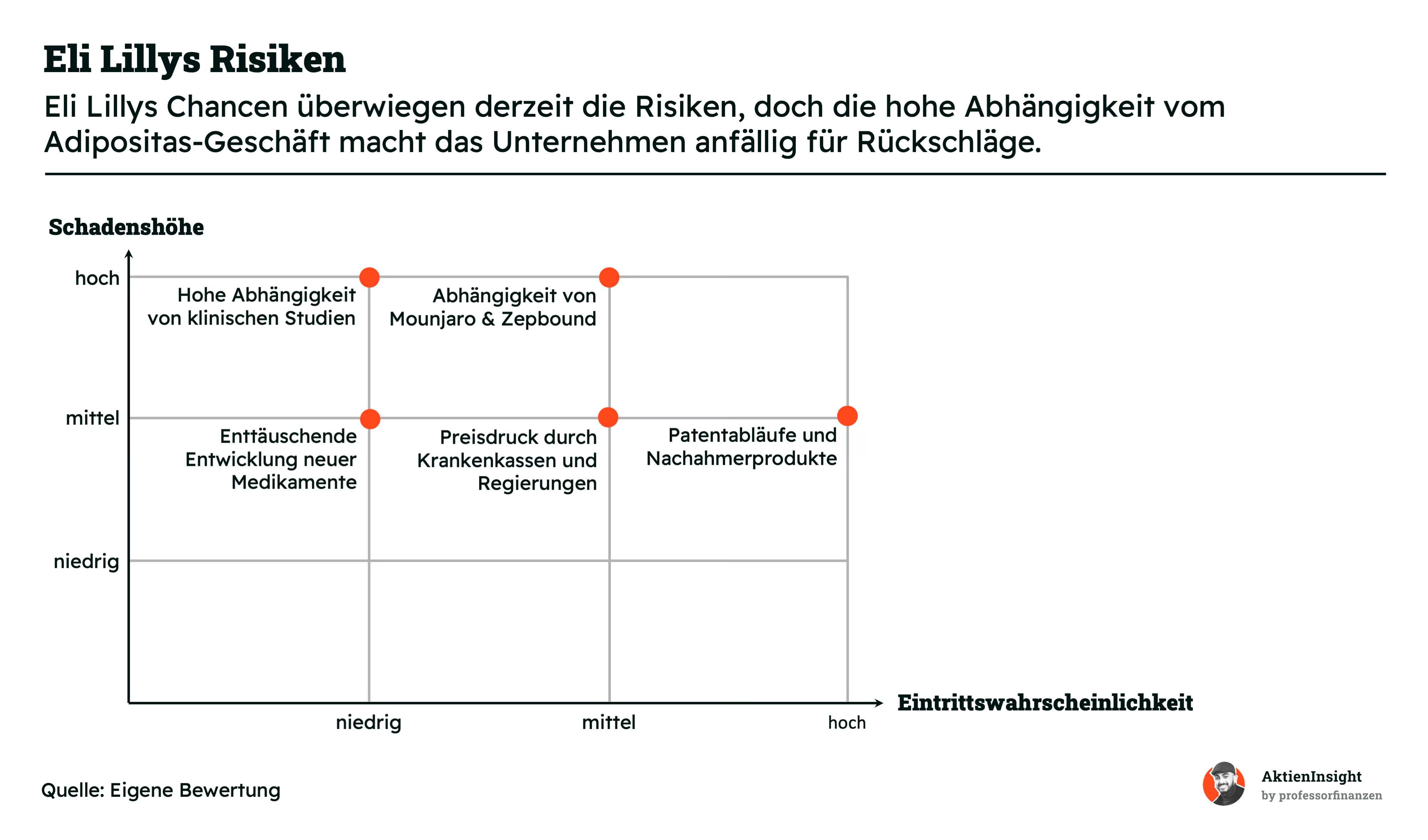

Risiken

Hohe Abhängigkeit von klinischen Studien. Der langfristige Erfolg von Eli Lilly hängt maßgeblich von der Entwicklung neuer Medikamente ab. Scheitern wichtige Studien oder erhalten vielversprechende Wirkstoffe keine Zulassung, könnten zukünftige Umsatz- und Gewinnpotenziale verloren gehen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Abhängigkeit von Mounjaro & Zepbound. Ein großer Teil der aktuellen Wachstumsstory basiert auf den Erwartungen an Mounjaro und Zepbound. Sollten Sicherheitsprobleme, neue Konkurrenzprodukte oder eine schwächere Nachfrage auftreten, hätte dies spürbare Auswirkungen auf Umsatz, Gewinn und Bewertung.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Preisdruck durch Krankenkassen und Regierungen. Die hohen Kosten moderner Medikamente stehen zunehmend im Fokus von Krankenkassen und Regierungen. Preisverhandlungen, Rabattprogramme oder regulatorische Eingriffe könnten die Profitabilität wichtiger Produkte langfristig belasten.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Patentabläufe und Nachahmerprodukte. Nach dem Auslaufen von Patenten können Wettbewerber ähnliche Medikamente auf den Markt bringen. Dadurch sinken häufig Preise und Marktanteile. Eli Lilly muss daher kontinuierlich neue Wirkstoffe entwickeln, um Umsatzverluste auszugleichen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Enttäuschende Entwicklung neuer Medikamente. Ein Teil der hohen Bewertung basiert auf der Erwartung, dass Eli Lilly auch in Zukunft erfolgreiche Medikamente auf den Markt bringt. Sollten wichtige Wirkstoffe in der Entwicklung scheitern oder später als geplant zugelassen werden, könnte sich das Wachstum des Unternehmens verlangsamen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: niedrig

Bewertung

Historische Bewertung

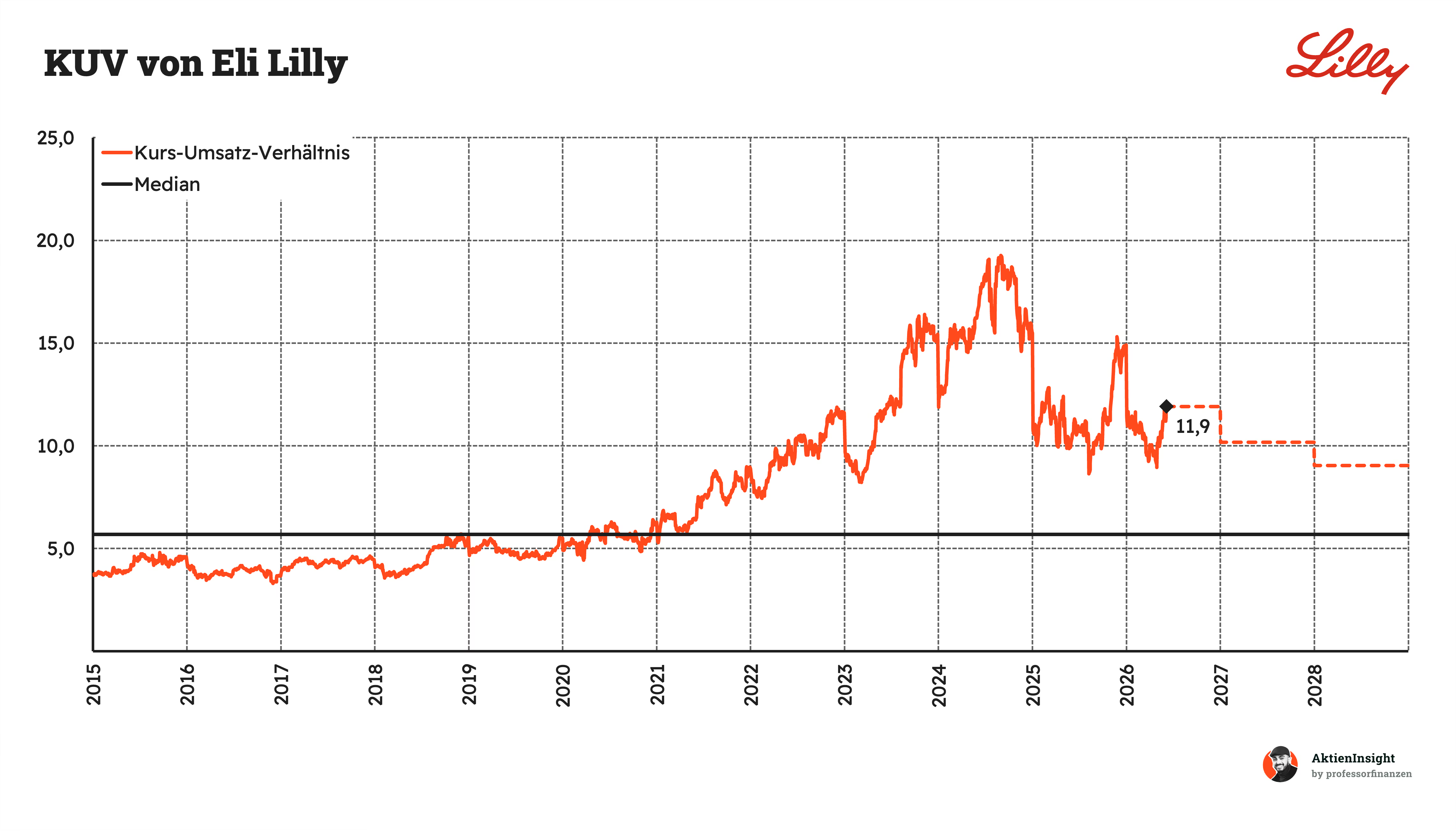

Das aktuelle KUV von 11,9 liegt deutlich über dem historischen Median von 5,7. Damit wird Eli Lilly derzeit mit einem Aufschlag von rund 109 % auf den langfristigen Durchschnitt bewertet. Obwohl die Bewertung bereits deutlich unter den Höchstständen von knapp 19 liegt, preist der Markt weiterhin außergewöhnlich hohe Wachstumschancen ein.

Die Prognosen zeigen jedoch einen klar rückläufigen Trend. Bis 2028 soll das KUV auf etwa 9,0 fallen. Hintergrund ist vor allem das erwartete starke Umsatzwachstum im Bereich Adipositas- und Diabetesmedikamente, das die aktuell hohe Bewertung sukzessive relativiert, ohne dass das Unternehmen auf ein niedriges Bewertungsniveau zurückfällt.

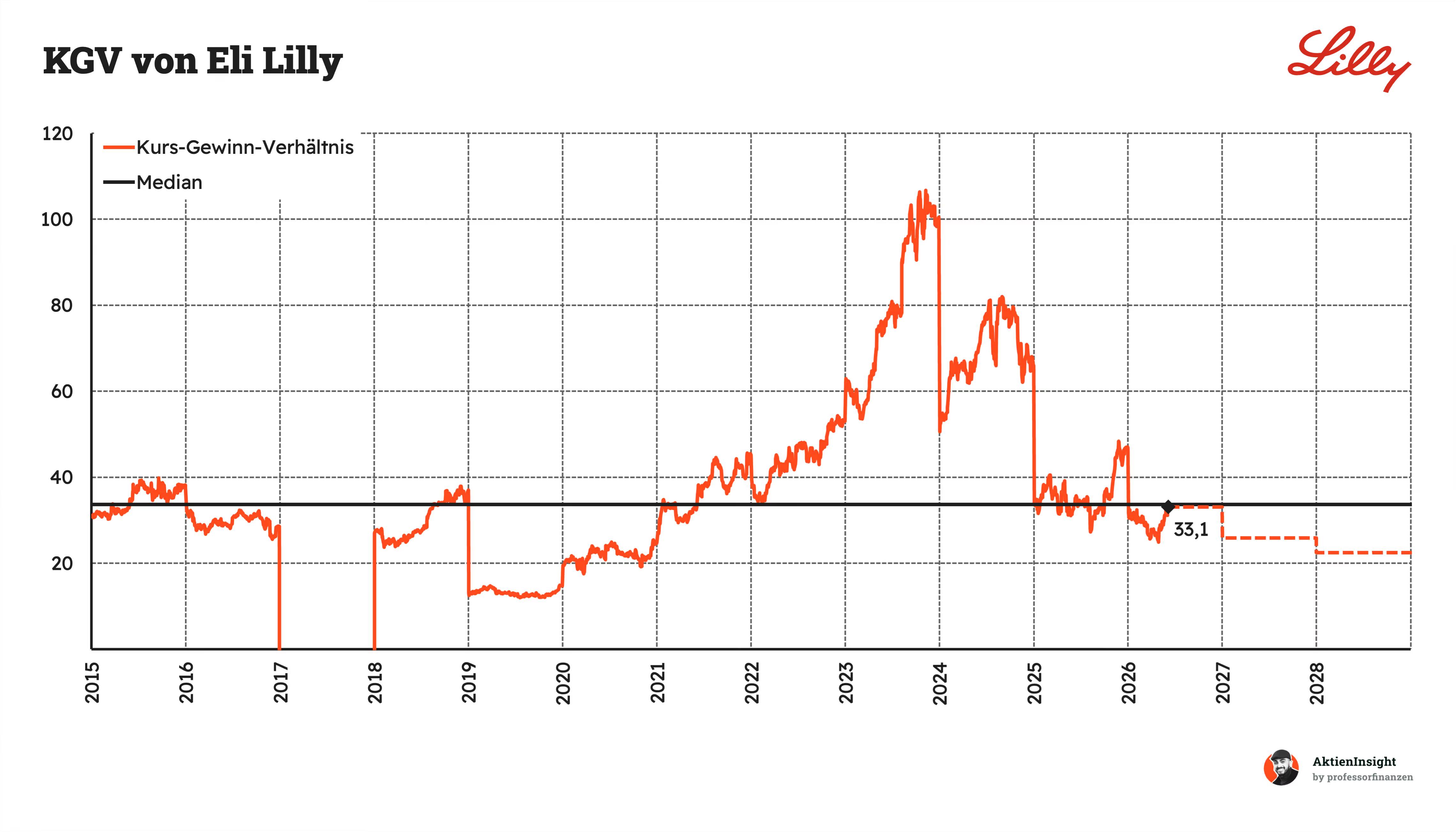

Mit einem erwarteten KGV von 33,1 wird Eli Lilly derzeit leicht unter dem historischen Median von 33,7 bewertet. Der Abschlag beträgt rund 1,8 % und fällt damit gering aus. Nach den extrem hohen Bewertungsniveaus der Jahre 2023 und 2024 mit zeitweise über 100 liegt die Bewertung heute wieder deutlich näher am langfristigen Durchschnitt.

Für die kommenden Jahre deutet sich eine weitere Normalisierung an. Trotz weiterhin stark wachsender Gewinne sinkt das erwartete KGV bis 2028 auf rund 22. Das spricht dafür, dass das Gewinnwachstum die Bewertung zunehmend „einholt“ und die hohe Erwartungshaltung des Marktes schrittweise abgebaut wird.

Rendite basierend auf KGV-Modell

Für die Bewertung der Eli-Lilly-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir können damit abschätzen, wie sich Wachstum, Margenentwicklung und Bewertung langfristig auf die Rendite auswirken. Dafür erstellen wir ein mittleres Szenario sowie ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir unterschiedliche Annahmen zur operativen Entwicklung des Unternehmens.

Aktuell kommt Eli Lilly auf ein erwartetes 2026er KGV von 33,1. Das ist deutlich mehr als der historische Durchschnitt vieler großer Pharmakonzerne und zeigt, dass der Markt bereits hohe Erwartungen an die künftige Entwicklung eingepreist hat. Entsprechend hängt die langfristige Rendite stark davon ab, ob Eli Lilly das hohe Wachstumstempo im Bereich Adipositas- und Diabetesmedikamente aufrechterhalten kann.

Mittleres Szenario

In unserem mittleren Szenario gehen wir davon aus, dass Eli Lilly auch in den kommenden Jahren stark vom Wachstum im Adipositas-, Diabetes- und Onkologiemarkt profitiert. Die hohe Nachfrage nach Mounjaro und Zepbound bleibt bestehen, während neue Medikamente das Wachstum zusätzlich unterstützen.

- Wir gehen von 10,0 % organischem Umsatzwachstum aus.

- Zusätzlich unterstellen wir 0,5 % Wachstum durch Übernahmen.

- Wir erwarten, dass die EBIT-Marge bis 2036 auf 47 % steigt.

- Wir nehmen an, dass die Aktie 2036 mit einem KGV von 32 bewertet wird.

Damit erhalten wir 1,0 % Rendite durch Ausschüttungen und weitere 6,2 % Kursrendite. Insgesamt ergibt sich eine Rendite von 7,2 % pro Jahr.

Bären-Szenario

In diesem Szenario sind wir vorsichtiger. Wir gehen davon aus, dass sich das Wachstum im Markt für Adipositas-Medikamente abschwächt und der Wettbewerb durch Unternehmen wie Novo Nordisk zunimmt. Gleichzeitig unterstellen wir, dass neue Medikamente die hohen Erwartungen nicht vollständig erfüllen.

- Wir gehen von 8,0 % organischem Umsatzwachstum aus.

- Zusätzlich rechnen wir mit 1,0 % Wachstum durch Übernahmen.

- Die EBIT-Marge sinkt auf 42 %.

- Das KGV fällt auf 27.

Damit erhalten wir 1,7 % Rendite durch Ausschüttungen und 1,1 % Kursrendite. Insgesamt ergibt sich eine Rendite von 2,8 % pro Jahr.

Bullen-Szenario

In unserem Bullen-Szenario gehen wir davon aus, dass Eli Lilly seine starke Marktposition weiter ausbaut. Die Nachfrage nach Adipositas-Medikamenten bleibt außergewöhnlich hoch und neue Produkte in den Bereichen Onkologie, Immunologie und Neurologie entwickeln sich erfolgreich.

- Wir gehen von 14,0 % organischem Umsatzwachstum aus.

- Wachstum durch Übernahmen berücksichtigen wir nicht.

- Die EBIT-Marge steigt langfristig auf 50 %.

- Wir nehmen an, dass die Aktie trotz ihrer Größe weiterhin mit einem KGV von 37 bewertet wird.

Damit erhalten wir 1,0 % Rendite durch Ausschüttungen und weitere 11,8 % Kursrendite. Insgesamt ergibt sich eine Rendite von 12,8 % pro Jahr.

Ergebnis

Im Durchschnitt erhalten wir damit eine Renditeerwartung von rund 6,8 % pro Jahr. Dabei haben wir alle drei Szenarien gleich gewichtet. Zusätzlich haben wir eine Sicherheitsmarge von 10 % berücksichtigt, um die Unsicherheit langfristiger Prognosen abzubilden.

Attraktiv wird die Aktie aus unserer Sicht erst im Bereich von rund 900 Dollar oder darunter. Dort steigt die erwartete Rendite auf etwa 9 % pro Jahr und bietet ein deutlich besseres Verhältnis von Chancen und Risiken. Unterhalb von 800 Dollar würden wir die Aktie als klar attraktiv einstufen. Beim aktuellen Kurs von 1.131 USD ist Eli Lilly für uns daher lediglich

Fazit

Eli Lilly gehört zu den erfolgreichsten Pharmaunternehmen der Welt. Der Konzern entwickelt Medikamente gegen einige der größten Volkskrankheiten unserer Zeit, darunter Diabetes, Adipositas, Krebs und Alzheimer. Besonders die Produkte Mounjaro und Zepbound haben das Unternehmen in den vergangenen Jahren auf ein neues Niveau gehoben. Mit einem Umsatz von 65,2 Mrd. Dollar und einer Marktkapitalisierung von über 1 Billion Dollar zählt Eli Lilly heute zu den wertvollsten Gesundheitskonzernen weltweit.

Der Markt bietet enormes Potenzial. Allein der Markt für Adipositas-Medikamente könnte von rund 20 Mrd. Dollar im Jahr 2025 auf etwa 150 Mrd. Dollar im Jahr 2035 wachsen. Zusammen mit Novo Nordisk kontrolliert Eli Lilly aktuell rund 95 % dieses Marktes. Gleichzeitig verfügt das Unternehmen über weitere Wachstumstreiber in der Onkologie, Immunologie und Neurologie. Die wichtigsten Medikamente sind zudem bis weit in die 2030er Jahre patentgeschützt.

Die Kennzahlen gehören zu den besten der Branche. Eli Lilly erreicht im AktienInsight-Rating 9 von 9 Punkten. Der Umsatz wuchs in den vergangenen zehn Jahren um durchschnittlich 12,6 % pro Jahr, das EBIT sogar um 23,5 %. Mit einer EBIT-Marge von 45,6 %, einem ROIC von 36,5 % und einer Nettoverschuldung/EBITDA von lediglich 1,1 verfügt das Unternehmen über eine außergewöhnlich starke Profitabilität und Bilanz.

Den Chancen stehen aber auch Risiken gegenüber. Das Unternehmen ist inzwischen stark von Mounjaro und Zepbound abhängig. Gleichzeitig steigt der Wettbewerbsdruck durch Novo Nordisk sowie weitere Pharmakonzerne. Hinzu kommen mögliche Preisregulierungen und die Herausforderung, die Produktionskapazitäten schnell genug auszubauen. Positiv ist jedoch, dass Eli Lilly mit seiner breiten Pipeline und den hohen Investitionen in Forschung bereits an den nächsten Wachstumstreibern arbeitet.

Eli Lilly ist fundamental hervorragend aufgestellt und zählt aus unserer Sicht zu den besten Pharmaunternehmen der Welt. Die starke Marktposition, die hohe Profitabilität und die attraktiven Wachstumsaussichten sprechen klar für das Unternehmen. Allerdings hat sich auch der Aktienkurs in den vergangenen Jahren enorm entwickelt. Viele positive Erwartungen sind daher bereits eingepreist.

Trotz der hohen Qualität der Aktie stufen wir Eli Lilly auf dem aktuellen Kursniveau und einer erwarteten Rendite von 6,8 % deshalb lediglich als haltenswert ein. Ein attraktives Chance-Risiko-Verhältnis für einen Neueinstieg sehen wir im Bereich von 900 Dollar, während Notierungen unter 800 Dollar ein klares Kaufsignal darstellen.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Eli Lilly.