.avif)

.avif)

McDonald’s Aktienanalyse

.webp)

Einleitung

Burger, Pommes und Cola – einfaches Essen mit einem riesigen System dahinter. McDonald’s ist eine der bekanntesten Marken der Welt. Aber das eigentliche Geschäft läuft im Hintergrund. Der Konzern verdient vor allem mit Franchisegebühren und Immobilien. Genau das sorgt für stabile Einnahmen und extrem hohe Margen. Klingt unspektakulär, ist aber ziemlich mächtig.

Wachstum durch Expansion, Digitalisierung und starke Marke. McDonald’s eröffnet jedes Jahr tausende neue Restaurants und wächst besonders international. Gleichzeitig pushen App, Delivery und Loyalty-Programme die Umsätze. Allein mit Loyalty wurden zuletzt über 20 Mrd. USD umgesetzt. Aber es gibt auch Risiken. Steigende Preise, schwächere Kaufkraft und Druck auf Franchisenehmer könnten das Wachstum bremsen.

Aktie mit solidem Fundament, aber nicht ganz billig. Die Margen sind mit über 46 % extrem stark und die Cashflows sehr stabil. Trotzdem wächst der Umsatz nur moderat und die Bewertung bleibt anspruchsvoll. Ist das eine verpasste Chance oder eher ein solider Dauerläufer für dein Depot? Genau das klären wir in dieser Analyse.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 Systemgastronomie

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Dividende und Aktien

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

Chris Kempczinski

Chris Kempczinski (56) ist seit 2019 der CEO von McDonald’s. Er übernahm die Rolle nach internen Führungswechseln. Unter seiner Leitung wird die Strategie „Accelerating the Arches“ umgesetzt, die auf Digitalisierung, Lieferdienste und Kernprodukte fokussiert ist.

Kempczinski studierte an der Duke University (Bachelor) und erwarb einen MBA an der Harvard Business School. Vor McDonald’s war er in leitenden Positionen bei PepsiCo und Kraft Heinz tätig. Dort sammelte er umfangreiche Erfahrung im Konsumgüter- und Lebensmittelbereich.

Seit seinem Eintritt bei McDonald’s im Jahr 2015 hatte er mehrere Schlüsselpositionen inne, darunter President McDonald’s USA. Seine Amtszeit als CEO ist geprägt von verstärkter Digitalisierung, Ausbau von Loyalty-Programmen und Anpassungen des Filialbetriebs. Gleichzeitig musste er Herausforderungen wie steigende Kosten und verändertes Konsumentenverhalten bewältigen.

Vergütung

Chris Kempczinskis Vergütung besteht aus drei Teilen. Im Geschäftsjahr 2025 lag seine gesamte Vergütung bei rund 19 Mio. Dollar.

8 % Festgehalt. Davon entfallen rund 1,5 Mio. Dollar auf ein fixes Grundgehalt. Diesen Teil erhält er unabhängig davon, wie sich McDonald’s entwickelt.

16 % Jahresbonus. Rund 3 Mio. Dollar hängen von kurzfristigen Zielen ab. Dazu gehören unter anderem Umsatzentwicklung, Gewinnwachstum, Restauranteröffnungen und strategische Ziele.

76 % langfristige Aktienvergütung. Der größte Teil von rund 14,5 Mio. Dollar besteht aus Aktienprogrammen. Diese laufen meist über mehrere Jahre und hängen davon ab, wie sich McDonald’s operativ entwickelt und wie sich der Aktienkurs entwickelt.

Das Gesamtgehalt ist überwiegend variabel ausgestaltet und stark an die operative Entwicklung sowie den Aktienkurs gebunden. Rund 92 % der Zielvergütung sind leistungsabhängig und spiegeln die Unternehmensperformance wider.

Das Vergütungsprogramm ist klar leistungsabhängig und stark aktionärsorientiert. Der hohe Anteil langfristiger Komponenten sorgt für eine enge Ausrichtung an den Interessen der Aktionäre. Gleichzeitig basiert der Bonus auf zentralen Finanzkennzahlen, wodurch auch kurzfristige operative Ziele gezielt incentiviert werden.

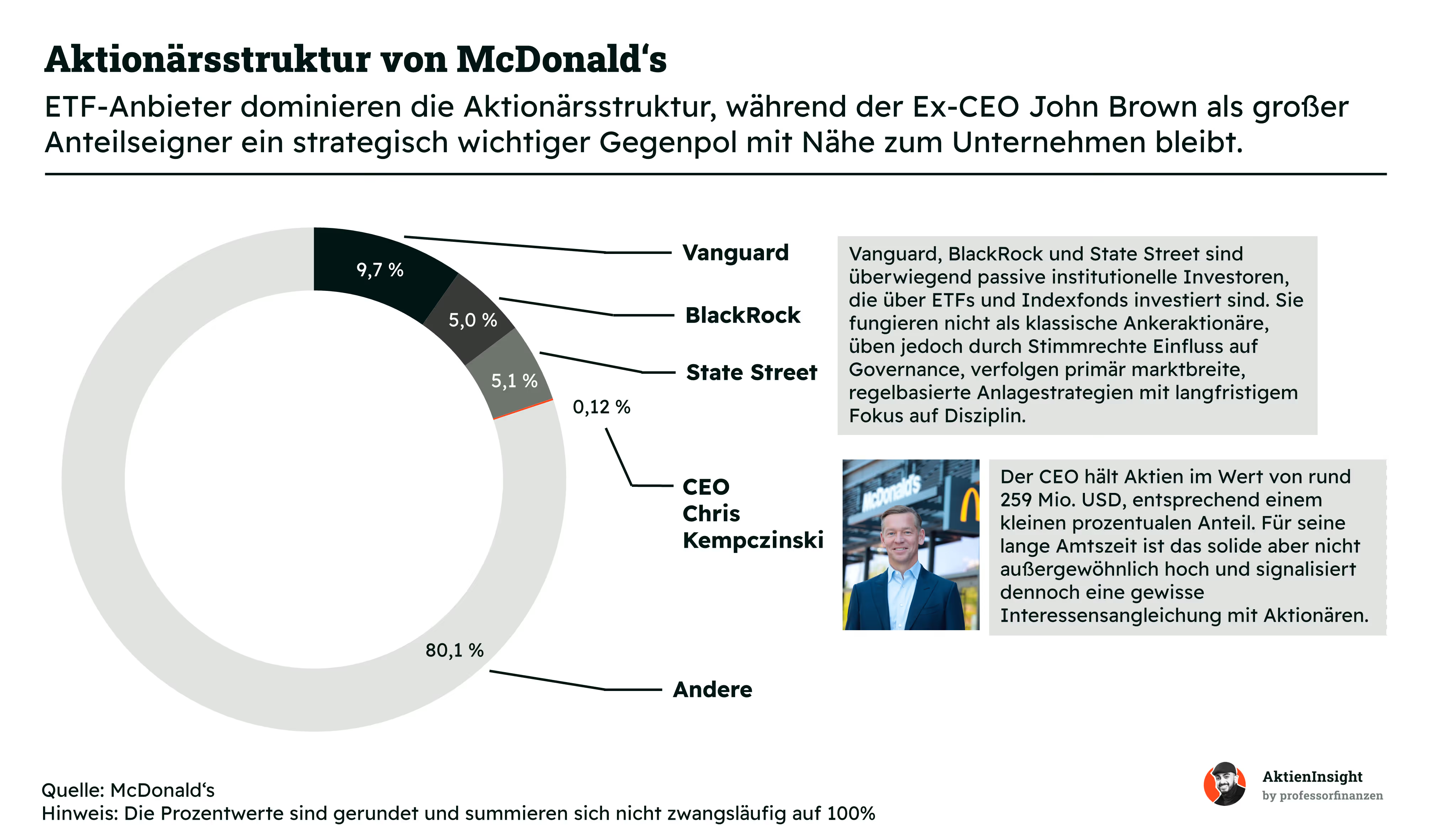

Aktionärsstruktur

McDonald's hat keinen klassischen Ankeraktionär. Ein Großteil der Aktien liegt bei großen Vermögensverwaltern wie Fonds und ETFs. Diese halten zwar bedeutende Anteile, verfolgen aber meist keinen aktiven Einfluss auf die Unternehmensstrategie. Dadurch fehlt ein klarer langfristiger „Lenker“, der dem Unternehmen in schwierigen Phasen Rückhalt geben könnte.

Das Management ist jedoch selbst am Unternehmen beteiligt. CEO Chris Kempczinski hält Aktien im Unternehmen, deren Wert stark von der Kursentwicklung abhängt. Auch wenn sein prozentualer Anteil gering ist, ist der finanzielle Anreiz hoch. Ein großer Teil seines Vermögens ist damit direkt an den Erfolg von McDonald’s gekoppelt.

Insgesamt ist die Aktionärsstruktur breit gestreut und stark institutionell geprägt. Das sorgt für Stabilität, aber weniger aktiven Einfluss einzelner Investoren. Die Interessen werden daher vor allem über Vergütungsstrukturen und den Kapitalmarkt gesteuert, weniger über dominante Großaktionäre.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

McDonald’s ist einer der größten Systemgastronomie-Konzerne der Welt. Das Unternehmen betreibt Restaurants und verkauft standardisierte Produkte wie Burger, Chicken, Pommes und Getränke. Der Fokus liegt auf Geschwindigkeit, Effizienz und gleichbleibender Qualität. Kunden sollen weltweit ein vertrautes Erlebnis haben – unabhängig vom Standort. Genau diese Standardisierung ist ein zentraler Erfolgsfaktor.

Der Großteil der Restaurants wird nicht von McDonald’s selbst betrieben. Stattdessen nutzt der Konzern ein starkes Franchise-Modell. Franchisenehmer führen die Filialen eigenständig und zahlen dafür Gebühren sowie Mieten. McDonald’s verdient damit vor allem an stabilen, wiederkehrenden Einnahmen und ist weniger abhängig vom operativen Tagesgeschäft.

Ein wichtiger Teil des Geschäftsmodells ist das Immobiliengeschäft. McDonald’s besitzt viele Standorte und vermietet sie an Franchisenehmer weiter. Dadurch entstehen planbare Cashflows mit attraktiven Margen. Oft sind die Mietverträge an den Umsatz gekoppelt, sodass McDonald’s direkt am Erfolg der Restaurants partizipiert.

In Summe ist das Modell sehr skalierbar. McDonald’s kann wachsen, ohne selbst alle Restaurants betreiben zu müssen. Gleichzeitig behält der Konzern die Kontrolle über Marke, Produkte und Prozesse. Das sorgt für hohe Effizienz, starke Margen und eine robuste Marktposition.

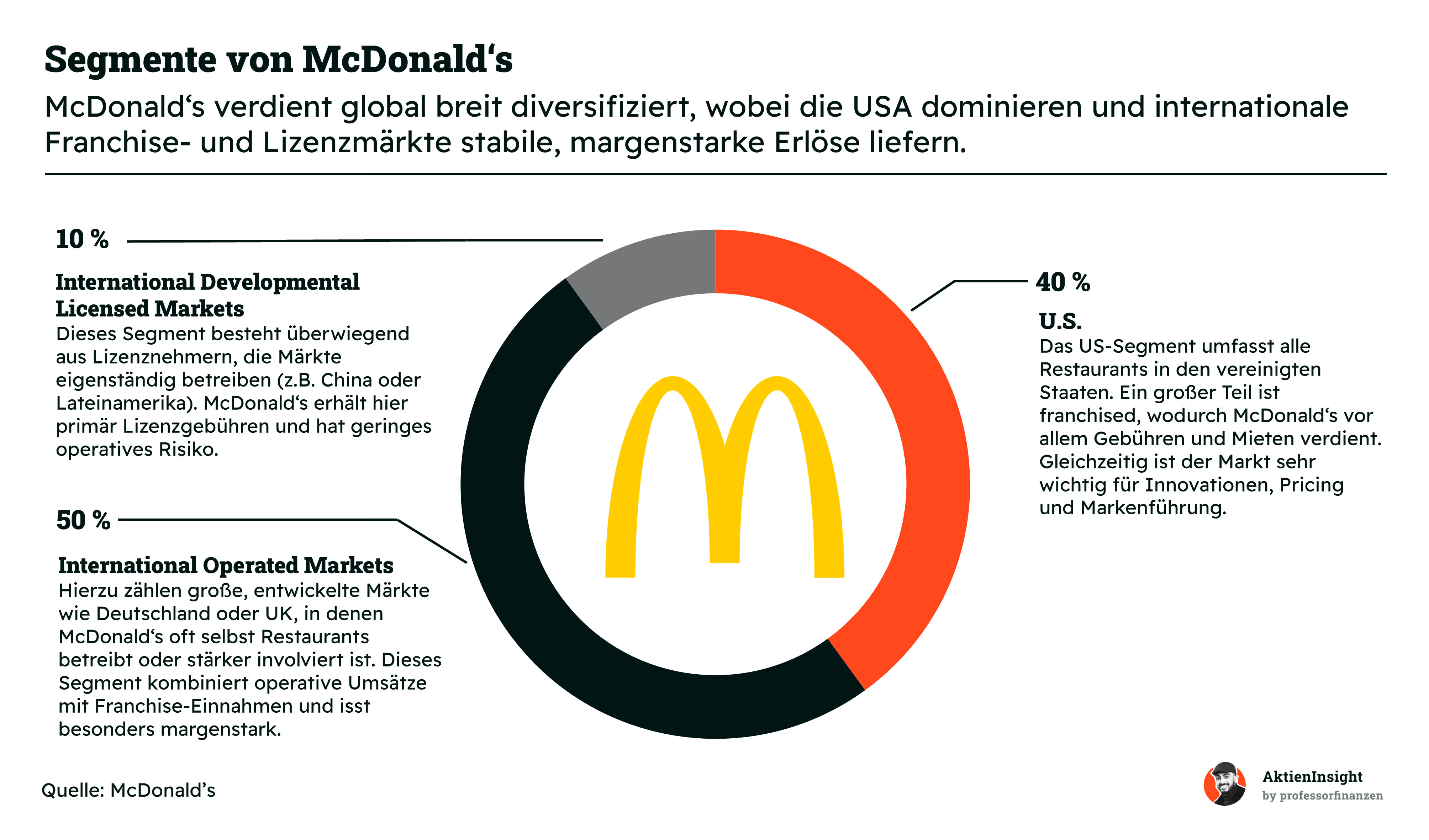

Geschäftsmodell im Detail

U.S. (40 %)

Das US-Segment ist der wichtigste Markt für McDonald’s. Ein großer Teil der Umsätze stammt hier aus Franchisegebühren und Mieteinnahmen, wodurch sehr stabile und profitable Einnahmen entstehen. Gleichzeitig dient die USA oft als Testmarkt für neue Produkte, digitale Angebote und Marketingkampagnen. Das Wachstum lag zuletzt meist im niedrigen bis mittleren einstelligen Bereich.

Der US-Markt ist zudem entscheidend für die gesamte Markenwahrnehmung. Viele Innovationen wie Loyalty-Programme, App-Bestellungen oder neue Menüideen werden zuerst hier eingeführt und später international ausgerollt. Durch den hohen Franchise-Anteil erzielt McDonald’s in den USA besonders hohe Margen und starke Cashflows.

International Operated Markets (50 %)

Dieses Segment umfasst entwickelte Märkte wie Deutschland, Frankreich, Großbritannien, Kanada oder Australien. McDonald’s ist hier operativ stärker eingebunden und betreibt teilweise auch eigene Restaurants. Dadurch entstehen sowohl klassische Restaurantumsätze als auch Franchise-Einnahmen.

Das Wachstum lag hier in den letzten Jahren meist im mittleren einstelligen Bereich. Die Margen sind attraktiv, auch wenn sie etwas unter den reinen Franchise-Märkten liegen. Besonders wichtig ist die Kombination aus stabilen Märkten, regelmäßigen Preiserhöhungen und einer kontinuierlichen Modernisierung der Restaurants.

International Developmental Licensed Markets (10 %)

Dieses Segment besteht überwiegend aus Lizenzpartnern, die Märkte eigenständig betreiben, etwa in China, Lateinamerika oder Teilen des Nahen Ostens. McDonald’s erhält hier vor allem Lizenzgebühren und trägt deutlich weniger operatives Risiko.

Das Wachstum ist hier meist höher als in den entwickelten Märkten und lag zuletzt häufig im hohen einstelligen Bereich. Gleichzeitig sind die Margen sehr stark, weil McDonald’s selbst nur wenig Kapital investieren muss. Dadurch bleibt dieses Segment langfristig ein wichtiger Wachstumstreiber für das Unternehmen.

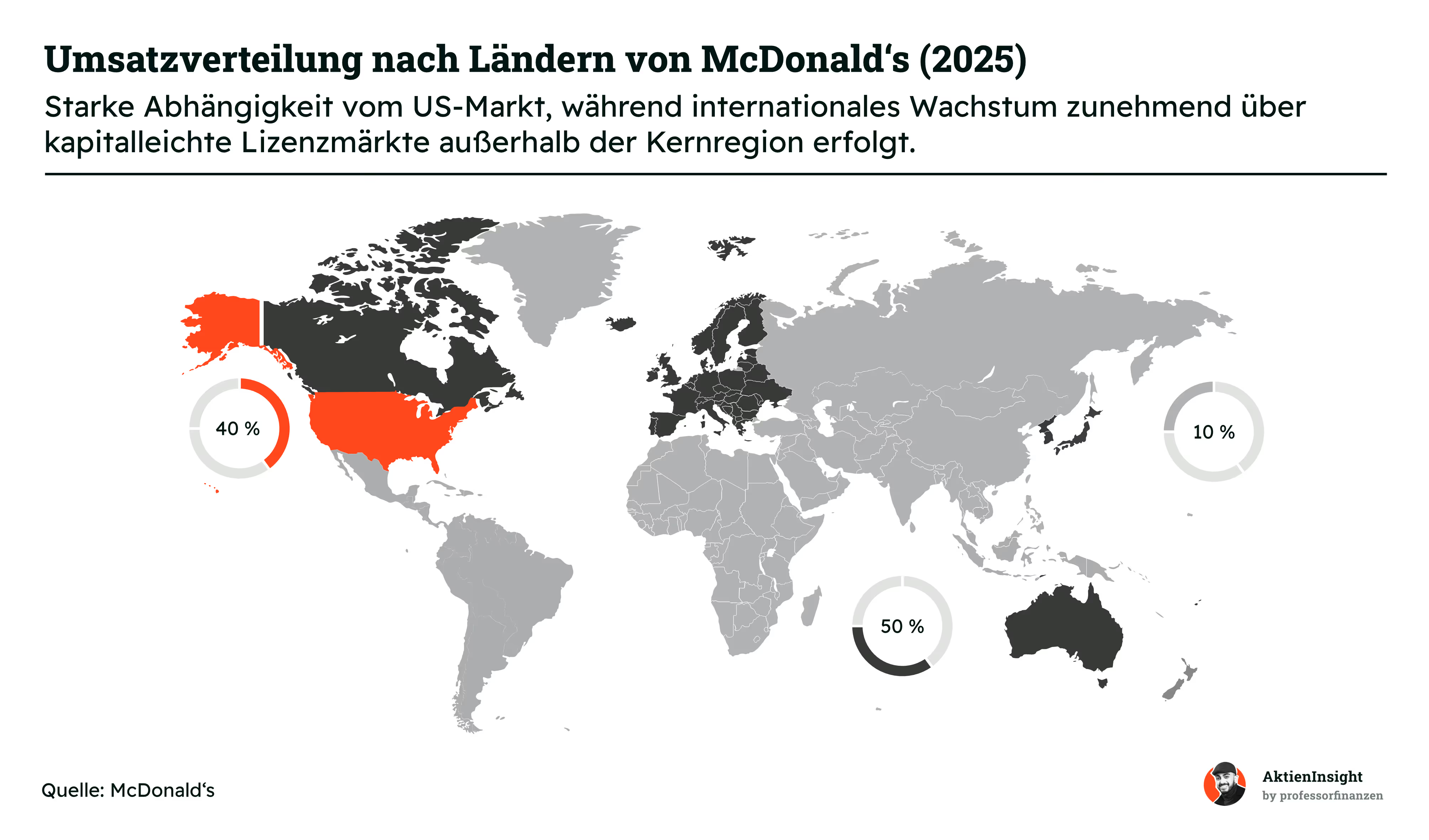

Nach den Segmenten lohnt sich ein Blick auf die geografische Verteilung der Umsätze. Hier wird klar, wo McDonald’s heute sein Geld verdient und wo zukünftiges Wachstum herkommt. Das Geschäft ist global aufgestellt, aber nicht gleichmäßig verteilt. Einige Märkte sind deutlich wichtiger als andere.

Die USA bleiben mit Abstand der wichtigste Markt und machen rund 40 % des Umsatzes aus. Hier erzielt McDonald’s besonders stabile Einnahmen und hohe Margen. Gleichzeitig ist der Markt weit entwickelt, sodass das Wachstum eher moderat ausfällt und vor allem über Preise, Effizienz und neue Produkte kommt.

Die internationalen Kernmärkte wie Europa, Kanada oder Australien tragen einen großen Teil zum Gesamtgeschäft bei. Diese Regionen sind wirtschaftlich stabil und liefern verlässliche Cashflows. Wachstum entsteht hier vor allem durch Preisanpassungen, Modernisierung der Restaurants und eine stärkere Nutzung digitaler Kanäle.

Deutlich dynamischer sind die Entwicklungs- und Lizenzmärkte, etwa in Asien oder Lateinamerika. Hier wächst McDonald’s über neue Standorte und steigende Nachfrage der Mittelschicht. Gleichzeitig ist der Kapitaleinsatz gering, da lokale Partner die Expansion tragen. Das macht diese Märkte besonders attraktiv für zukünftiges Wachstum und steigende Kapitalrenditen.

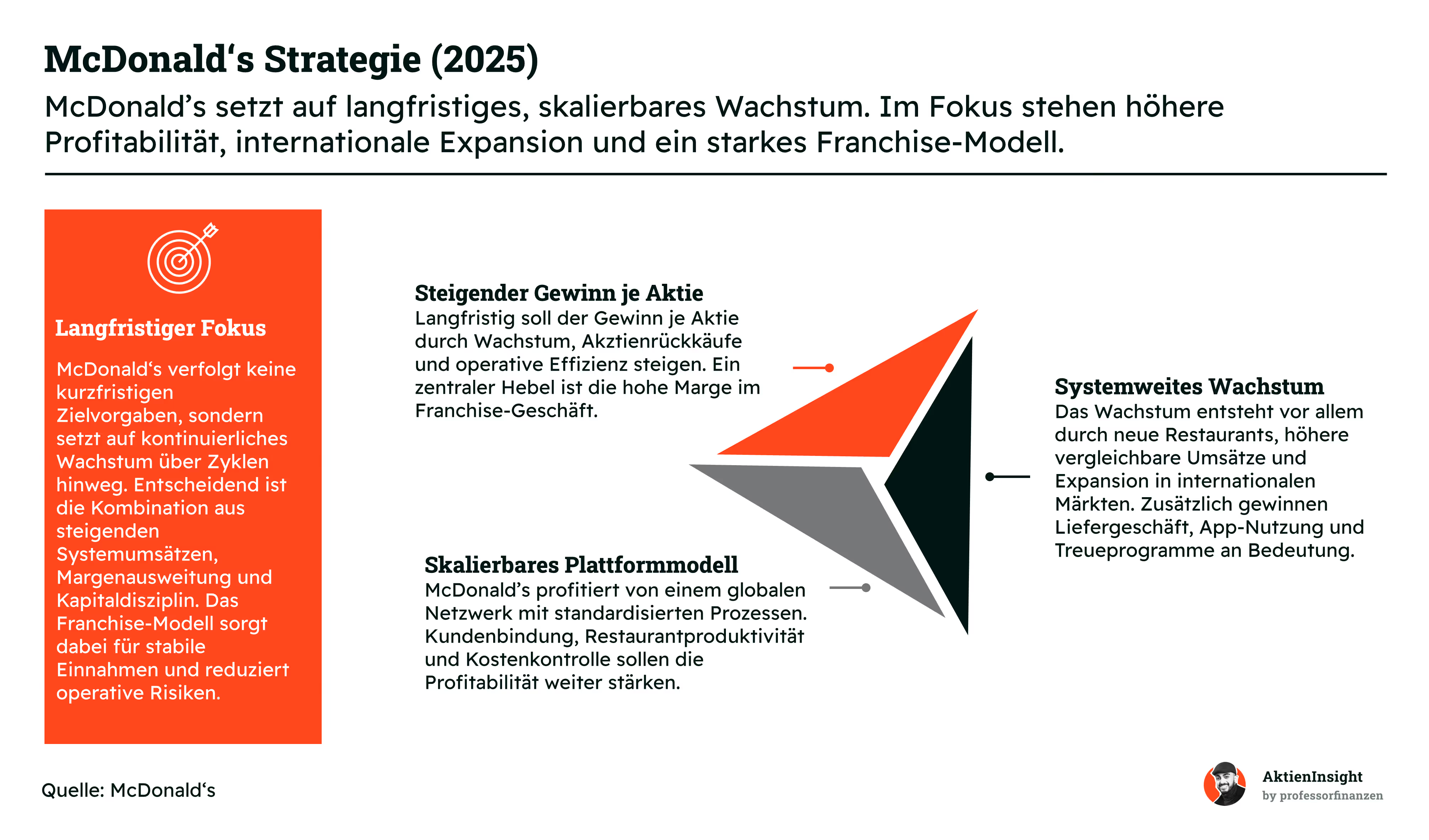

Aufbauend auf der globalen Aufstellung wird klar, dass McDonald’s sein Geschäftsmodell gezielt weiterentwickelt. Der Fokus liegt weniger auf kurzfristigen Impulsen, sondern auf stetigem Wachstum über viele Jahre hinweg. Dabei spielen Skalierung, Effizienz und Kapitaldisziplin eine zentrale Rolle.

Ein wichtiger Treiber ist das Wachstum des Gewinns je Aktie. Dieses kommt nicht nur aus steigenden Umsätzen, sondern auch aus Effizienzgewinnen und Aktienrückkäufen. Gerade das Franchise-Modell sorgt für hohe Margen und stabile Cashflows, die McDonald’s aktiv an die Aktionäre zurückgeben kann.

Parallel investiert das Unternehmen stark in Wachstumstreiber wie neue Restaurants und steigende Comparable Sales. Besonders internationale Märkte gewinnen an Bedeutung. Gleichzeitig treiben digitale Bestellungen, Delivery- und Loyalty-Programme die Kundenbindung und erhöhen die durchschnittlichen Bestellwerte.

Ein zentraler Baustein ist der Aufbau eines datengetriebenen Plattformmodells. McDonald’s vernetzt Kunden, Restaurants und interne Systeme immer stärker miteinander. Das verbessert Abläufe, erhöht die Effizienz und schafft die Grundlage für weiteres Wachstum bei gleichzeitig hoher Profitabilität.

Fazit Geschäftsmodell

McDonald’s überzeugt durch ein sehr robustes und skalierbares Geschäftsmodell. Der hohe Franchise-Anteil sorgt für stabile, margenstarke Einnahmen und reduziert operative Risiken deutlich. Gleichzeitig ermöglicht das Immobiliengeschäft planbare Cashflows. Regional ist das Unternehmen gut diversifiziert, auch wenn die USA weiterhin dominieren. Wachstum kommt zunehmend aus internationalen Lizenzmärkten, die wenig Kapital binden und hohe Renditen liefern.

Aus Investorensicht ist vor allem die Kombination aus Stabilität und Wachstum attraktiv. McDonald’s kann kontinuierlich den Gewinn je Aktie steigern und gleichzeitig Kapital effizient einsetzen. Die starke Marktposition, gepaart mit Digitalisierung und Expansion, schafft eine solide Grundlage für langfristige Renditen. Insgesamt handelt es sich um ein qualitativ hochwertiges Geschäftsmodell mit klaren Wettbewerbsvorteilen.

Branche

Systemgastronomie

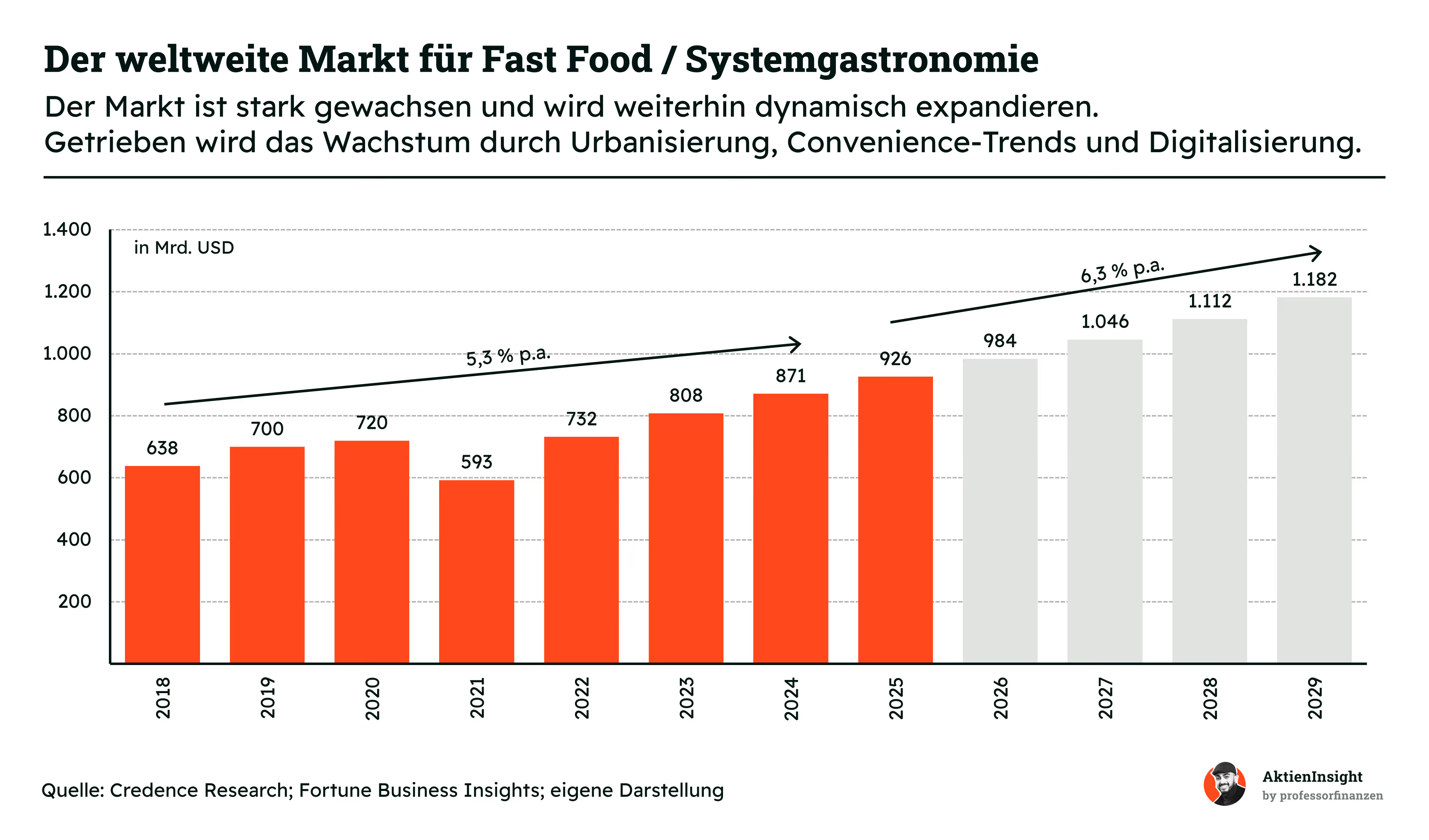

Der weltweite Markt für Fast Food und Systemgastronomie gehört zu den großen Konsummärkten. Für 2024 liegt das geschätzte Marktvolumen in der verwendeten Datenreihe bei rund 871 Mrd. Dollar. Auf Basis einer langfristigen Wachstumsannahme von rund 6,3 % p.a. ergibt sich bis 2029 ein mögliches Marktvolumen von etwa 1,18 Billionen Dollar.

Historisch zeigte der Markt bereits ein solides Wachstum. Zwischen 2018 und 2024 stieg das Marktvolumen in der verwendeten Datenreihe von 638 Mrd. Dollar auf 871 Mrd. Dollar. Das entspricht einem durchschnittlichen jährlichen Wachstum von rund 5,3 %.

Der Markt bleibt trotz seiner Größe stark fragmentiert. Internationale Ketten wie McDonald’s, Starbucks oder Yum! Brands verfügen zwar über hohe Markenbekanntheit, Skalenvorteile und globale Präsenz. Gleichzeitig entfällt ein großer Teil des Gesamtmarktes weiterhin auf regionale Anbieter, kleinere Ketten und unabhängige Restaurants.

Ein zentraler Wachstumstreiber ist die zunehmende Urbanisierung. In dicht besiedelten Regionen steigt die Nachfrage nach schneller, verlässlicher und gut verfügbarer Verpflegung. Zusätzlich erhöhen steigende Einkommen in vielen Schwellenländern die Nachfrage nach internationalen Restaurantketten, insbesondere in Asien und Lateinamerika.

Auch veränderte Bestell- und Konsumgewohnheiten unterstützen das Wachstum. Mobile Apps, Lieferangebote, Drive-Thru und Treueprogramme verbessern die Erreichbarkeit der Kunden und können den Umsatz pro Kunde erhöhen.

Gleichzeitig bleibt das Geschäft gut skalierbar. Große Ketten profitieren von Einkaufsvorteilen, standardisierten Prozessen, bekannten Marken und Franchisesystemen. Dadurch können sie neue Standorte schneller eröffnen, Prozesse effizienter steuern und ihre Margen langfristig stabilisieren.

Dem stehen jedoch Risiken gegenüber. Steigende Rohstoffpreise, höhere Löhne und preissensible Konsumenten können die Margen belasten. Zudem nehmen regulatorische Anforderungen rund um Gesundheit, Nachhaltigkeit und Verpackung zu. Auch veränderte Konsumgewohnheiten hin zu gesünderer Ernährung können einzelne Segmente bremsen.

Langfristig bleibt der Markt attraktiv. Die Kombination aus wachsender internationaler Nachfrage, neuen Standorten, Liefergeschäft, Drive-Thru und Kundenbindungsprogrammen spricht für weiteres Wachstum. Für McDonald’s sind vor allem die starke Marke, hohe Skaleneffekte und das Franchise-Modell zentrale Wettbewerbsvorteile.

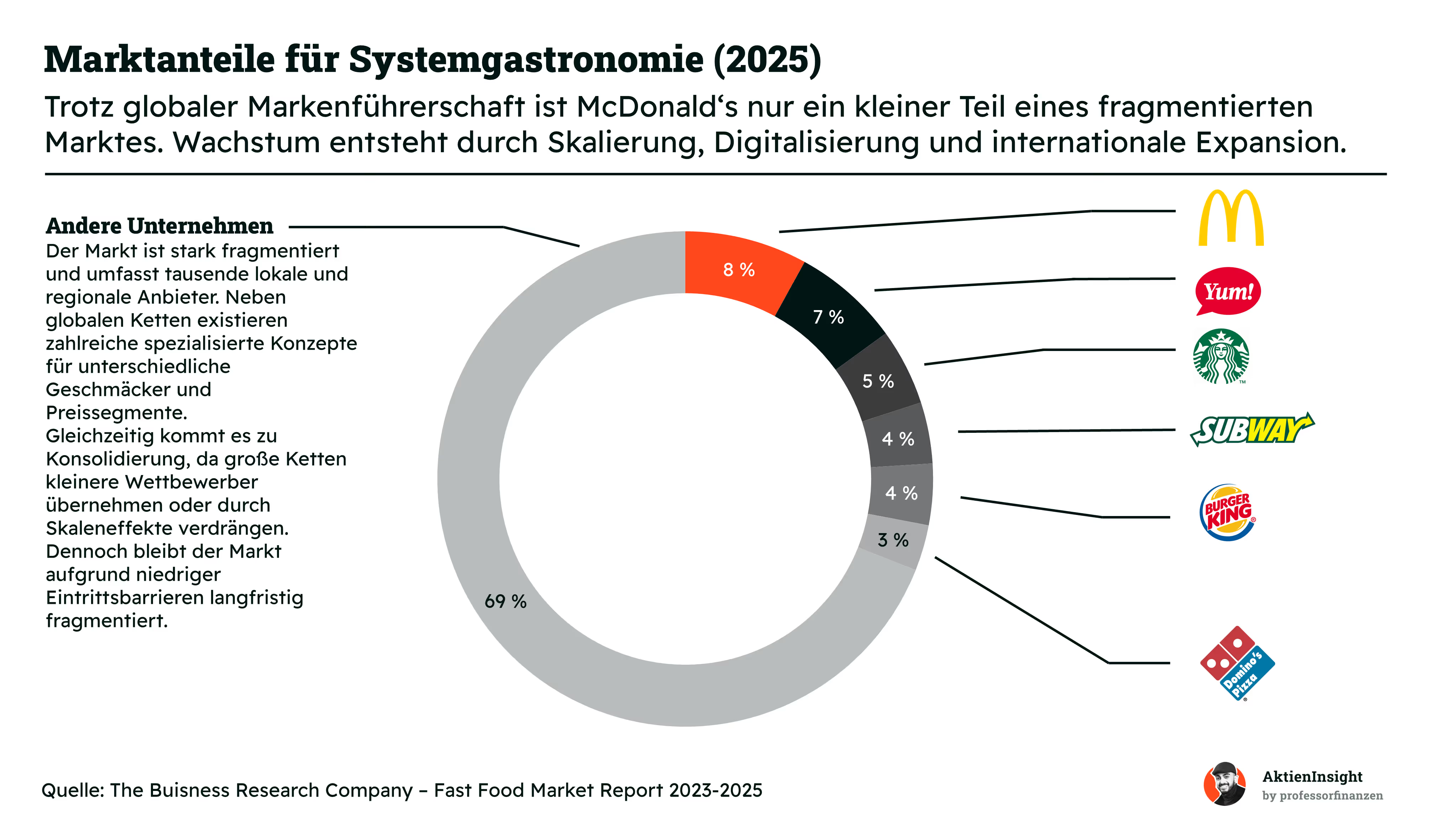

Neben Größe und Wachstum zeigt sich die Struktur des Marktes vor allem in der Verteilung der Marktanteile. Trotz globaler Präsenz und starker Marken ist kein Unternehmen dominant. Der größte Anbieter, McDonald's, kommt lediglich auf rund 7 bis 8% Marktanteil. Das unterstreicht, wie stark fragmentiert die Branche tatsächlich ist.

Auch andere große Ketten wie Yum! Brands oder Starbucks erreichen jeweils nur mittlere einstellige Anteile. Weitere bekannte Marken wie Subway, Burger King und Domino's Pizza liegen nochmals darunter. Zusammengenommen zeigt sich, dass selbst die größten globalen Player nur einen kleinen Teil des Gesamtmarktes abdecken.

Der überwiegende Anteil entfällt auf eine Vielzahl kleinerer Anbieter. Diese reichen von lokalen Restaurants bis hin zu regionalen Ketten. In Summe machen sie rund zwei Drittel des Marktes aus. Das sorgt für einen intensiven Wettbewerb und begrenzt die Preissetzungsmacht einzelner Unternehmen. Gleichzeitig eröffnet es großen Ketten die Möglichkeit, durch Expansion und Übernahmen weiter zu wachsen.

Die geringe Marktkonzentration ist eng mit den niedrigen Eintrittsbarrieren verbunden. Neue Konzepte können relativ einfach in den Markt eintreten, insbesondere auf lokaler Ebene. Gleichzeitig ist es für neue Anbieter schwierig, global zu skalieren. Genau hier liegt der Wettbewerbsvorteil großer Ketten, die über etablierte Marken, standardisierte Prozesse und effiziente Lieferketten verfügen.

Langfristig ist mit einer moderaten Konsolidierung zu rechnen. Große Unternehmen werden weiter Marktanteile gewinnen, vor allem durch Expansion in Wachstumsmärkte und durch Digitalisierung. Dennoch dürfte die Fragmentierung bestehen bleiben, da sich Konsumpräferenzen regional stark unterscheiden und lokale Anbieter weiterhin eine wichtige Rolle spielen.

Wettbewerbsvergleich

Yum! Brands

Yum! Brands betreibt mit KFC, Taco Bell, Pizza Hut und Habit Burger mehrere große Restaurantmarken. Das Unternehmen ist stark international ausgerichtet und wächst vor allem über Franchise-Partner. Dadurch muss Yum! vergleichsweise wenig eigenes Kapital in Restaurants investieren und verdient vor allem an Gebühren, Lizenzzahlungen und Systemumsätzen.

Im Vergleich zu McDonald’s ist Yum! stärker ein Markenportfolio als eine einzelne globale Restaurantmarke. McDonald’s steuert ein sehr einheitliches Burger- und Frühstückssystem, während Yum! mehrere Konzepte mit unterschiedlichen Zielgruppen bündelt. Besonders Taco Bell ist ein wichtiger Wachstumstreiber, während Pizza Hut zuletzt strategisch überprüft wurde.

Bei den Kennzahlen sticht Yum! vor allem beim Umsatzwachstum der letzten drei Jahre mit 6,3 % positiv hervor. Die EBIT-Marge von 32,4 % ist solide, liegt aber klar unter McDonald’s 46,1 %. Auch die Verschuldung ist mit 3,7x Net Debt/EBITDA höher. McDonald’s wirkt dadurch profitabler und finanziell robuster.

Starbucks

Starbucks ist die weltweit führende Kaffeehauskette und verkauft Kaffee, Tee, Snacks und Fertiggetränke. Anders als klassische Fast-Food-Ketten setzt Starbucks stark auf Aufenthaltsqualität, Premiumpreise und eine emotionale Markenbindung. Viele Standorte werden selbst betrieben, wodurch Starbucks mehr Kontrolle über Kundenerlebnis und Personal hat, aber auch höhere operative Risiken trägt.

Im Vergleich zu McDonald's ist Starbucks weniger stark franchisegetrieben und stärker vom täglichen Konsumverhalten in Innenstädten, Bürolagen und Einkaufszentren abhängig. McDonald's ist breiter im günstigen Essen positioniert, Starbucks stärker im Premiumkaffee. Aktuell arbeitet Starbucks an einer operativen Trendwende; zuletzt kamen Kunden zurück, die Margen litten aber noch unter höheren Personalkosten.

Bei den Kennzahlen überzeugt Starbucks besonders beim erwarteten Umsatzwachstum über fünf Jahre mit 9,9 %. Auch die Marktkapitalisierung ist mit 120,7 Mrd. USD deutlich höher als bei Yum! und Domino's. Schwächer ist jedoch die EBIT-Marge von nur 11,2 %. Im Vergleich zu McDonald's zahlt man also eher für Wachstum als für operative Effizienz.

Domino’s

Domino’s ist einer der größten Pizza-Lieferdienste der Welt. Das Unternehmen kombiniert ein starkes Franchise-Modell mit eigener Liefer- und Bestelltechnologie. Zusätzlich betreibt Domino’s in wichtigen Märkten Lieferketten für Teig und Zutaten. Dadurch verdient das Unternehmen nicht nur an Franchisegebühren, sondern auch an der Belieferung der eigenen Systemrestaurants.

Im Vergleich zu McDonald’s ist Domino’s deutlich fokussierter. Während McDonald’s viele Tageszeiten, Produktgruppen und Kundensituationen abdeckt, hängt Domino’s stark am Pizza- und Liefergeschäft. Das kann effizient sein, macht das Unternehmen aber anfälliger für Wettbewerb durch Lieferplattformen, lokale Pizzerien und veränderte Bestellgewohnheiten. Domino’s bleibt dafür sehr skalierbar und digital stark aufgestellt.

Bei den Kennzahlen fällt Domino’s vor allem bei der Bewertung positiv auf. Das KUV 2026e von 2,53, das KUV 2027e von 2,44, das KGV 2026e von 20,2 und das KGV 2027e von 18,5 sind jeweils die niedrigsten Werte im Vergleich. Zudem ist die Dividendenrendite mit 2,5 % am ähnlich hoch wie bei McDonald’s. Operativ bleibt McDonald’s aber deutlich margenstärker.

McDonald’s Aktie im Vergleich

McDonald’s fällt im Vergleich vor allem durch Qualität auf. Die EBIT-Marge von 46,1 % ist mit Abstand die beste Kennzahl in der Tabelle. Das zeigt, wie stark das Franchise-Modell, die globale Marke und die Preissetzungsmacht zusammenwirken. Auch die Verschuldung von 2,8x Net Debt/EBITDA ist moderat und niedriger als bei Yum! und Domino’s.

Gegenüber Starbucks bietet McDonald’s weniger prognostiziertes Wachstum, dafür aber deutlich höhere Profitabilität. Gegenüber Domino’s ist die Aktie teurer, wirkt aber breiter aufgestellt und weniger abhängig von einer einzelnen Produktkategorie. Gegenüber Yum! ist McDonald’s operativ klar effizienter. Trotz kurzfristiger Konsumschwäche und Kostendruck bleibt McDonald’s daher möglicherweise die beste Wahl für Anleger, die Qualität, Stabilität und globale Skalierbarkeit suchen.

Kennzahlen

AktienInsight-Rating

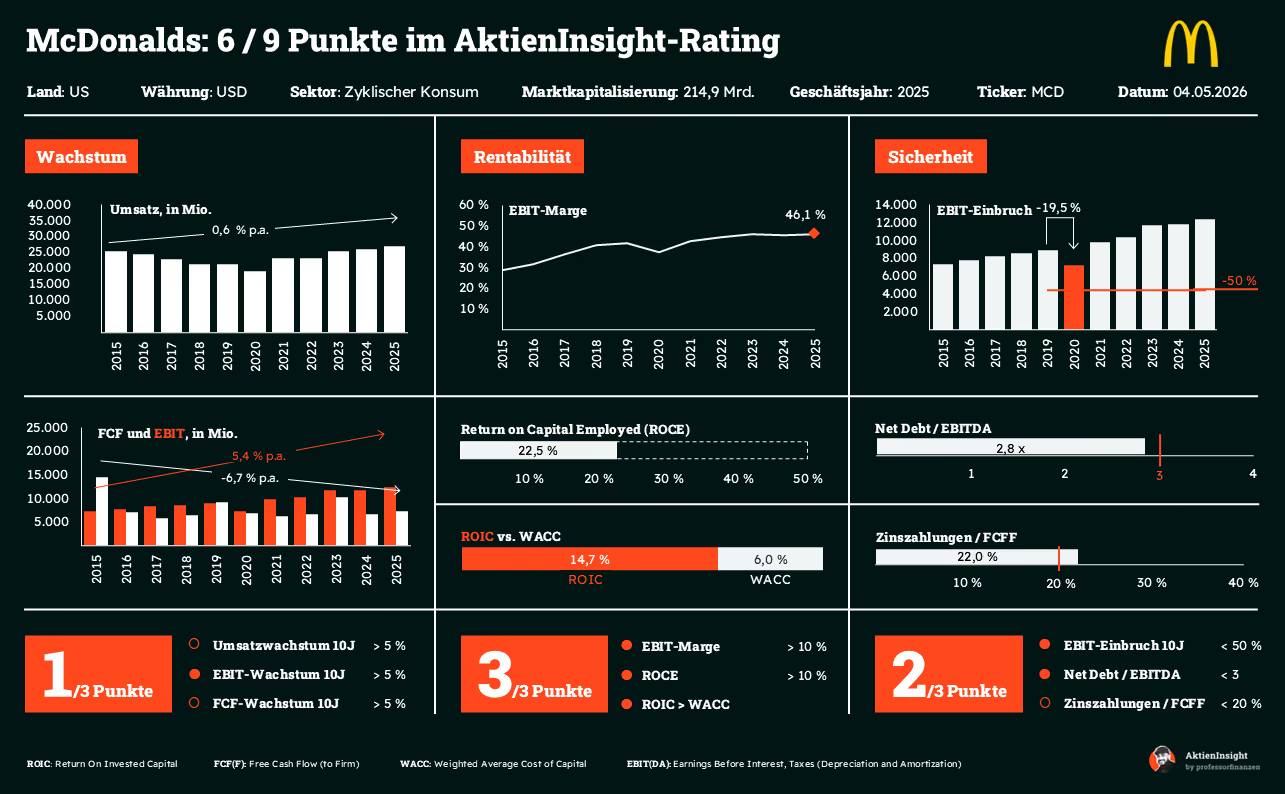

McDonald’s erreicht im AktienInsight-Rating 6 von 9 Punkten. Beim Wachstum zeigt sich ein gemischtes Bild. Der Umsatz ist in den letzten zehn Jahren lediglich um 0,6 % pro Jahr gestiegen. EBIT und Free Cash Flow entwickelten sich mit 5,4 % beziehungsweise 6,7 % pro Jahr deutlich besser. Insgesamt reicht das in der Wachstumskategorie jedoch nur für 1 von 3 Punkten.

Bei der Rentabilität überzeugt McDonald’s dagegen deutlich. Die EBIT-Marge liegt 2025 bei 46,1 % und damit klar über dem definierten Mindestwert. Auch die Kapitalrendite fällt stark aus: Der ROCE beträgt 22,5 %. Besonders positiv ist der Abstand zwischen ROIC und WACC. Mit 14,7 % ROIC gegenüber 6,0 % Kapitalkosten schafft McDonald’s einen deutlichen wirtschaftlichen Mehrwert. Dadurch erreicht das Unternehmen in der Kategorie Rentabilität 3 von 3 Punkten.

Die Sicherheitsbewertung fällt insgesamt solide aus und erreicht 2 von 3 Punkten. Der größte EBIT-Einbruch der letzten zehn Jahre lag bei 19,5 % und blieb damit deutlich unter der kritischen Grenze von 50 %. Die Verschuldung liegt mit dem 2,8-fachen EBITDA weiterhin innerhalb des Zielbereichs, bewegt sich jedoch bereits näher an der definierten Obergrenze. Die Zinszahlungen entsprechen 22,0 % des FCFF und liegen damit leicht über dem Zielwert von 20 %, weshalb in diesem Bereich kein zusätzlicher Punkt vergeben wird.

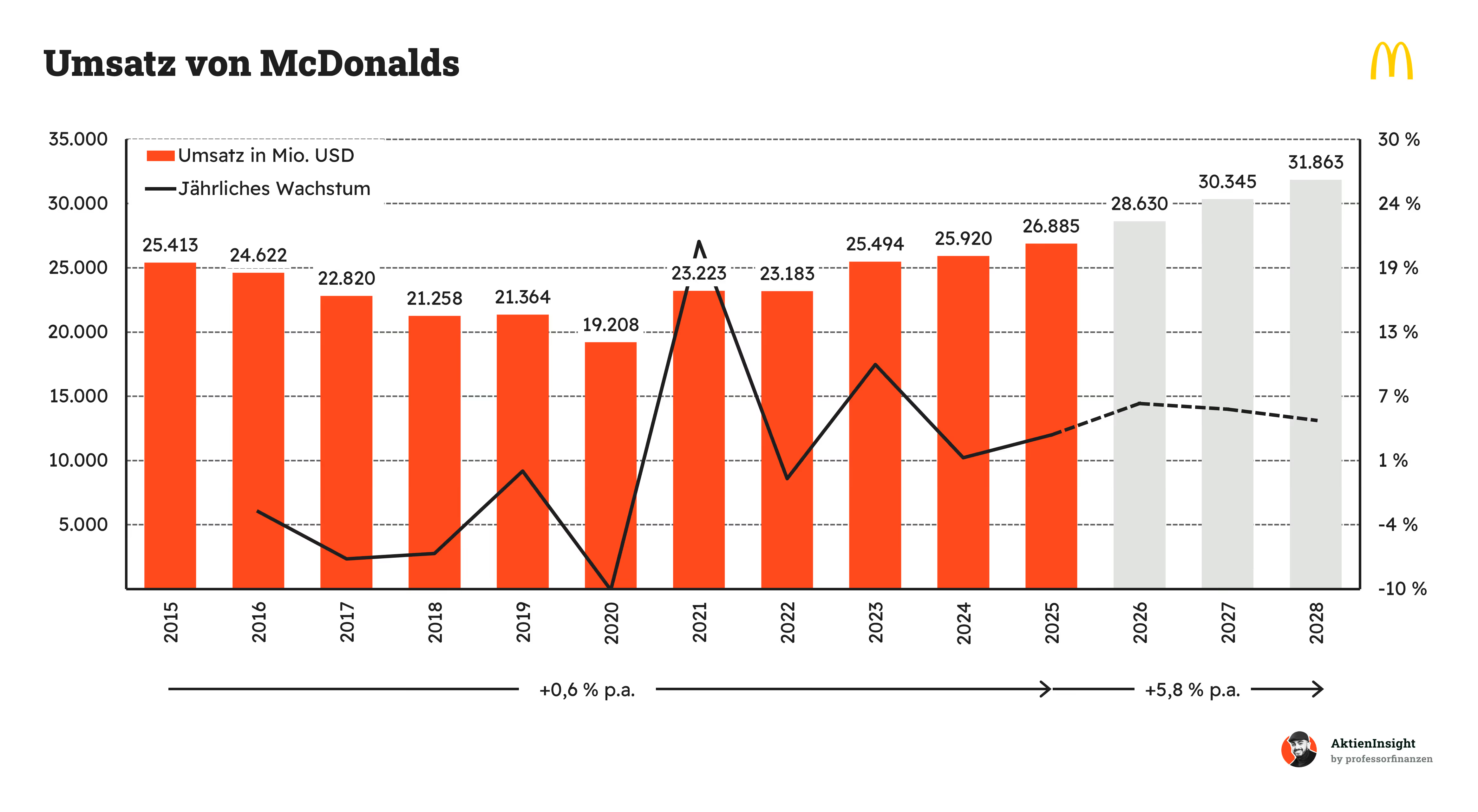

Umsatzentwicklung

McDonald’s ist beim Umsatz über zehn Jahre nur um 0,6 % pro Jahr gewachsen. Das wirkt auf den ersten Blick schwach. Der Rückgang bis 2020 hängt aber stark mit dem Umbau zum Franchise-Modell zusammen, weil dadurch weniger Umsatz direkt bei McDonald’s landet. 2020 kam zusätzlich die Pandemie dazu. Ab 2021 erholte sich der Umsatz dann wieder deutlich.

In den nächsten drei Jahren soll der Umsatz um 5,8 % pro Jahr wachsen. Bis 2028 wird ein Anstieg auf rund 31,9 Mrd. USD erwartet. Das wäre deutlich stärker als in der Vergangenheit. Wichtig ist dabei: Bei McDonald’s ist Umsatzwachstum nicht alles. Durch das Franchise-Modell sind Margen, Gebühren und Mieteinnahmen oft wichtiger als der reine Umsatz.

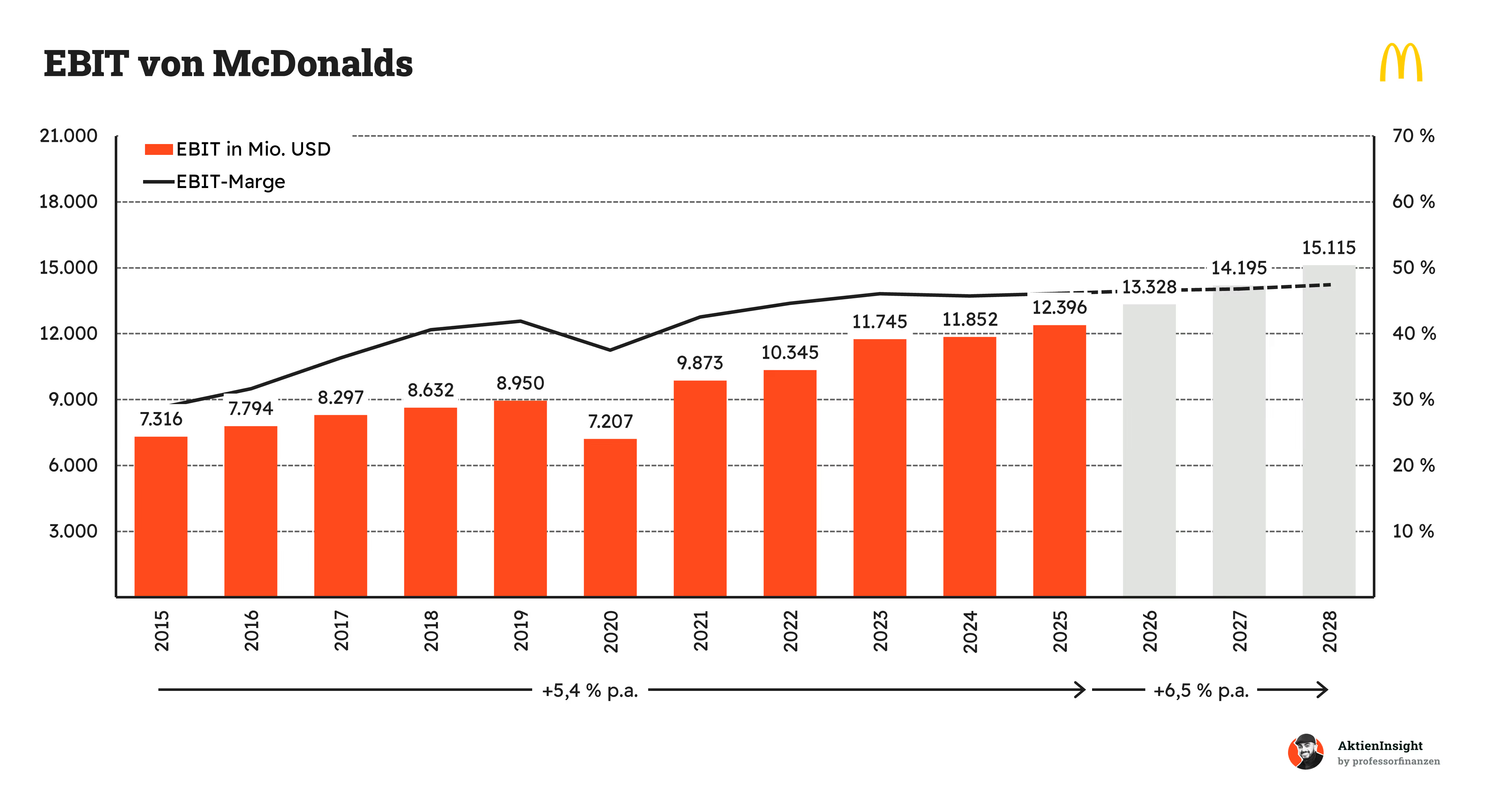

EBIT und Free Cash Flow

Beim EBIT sieht McDonald’s deutlich stärker aus als beim Umsatz. In den letzten zehn Jahren stieg der operative Gewinn um 5,4 % pro Jahr. Der starke Rückgang 2020 war vor allem eine Folge der Pandemie. Viele Restaurants waren zeitweise geschlossen oder arbeiteten nur eingeschränkt. Danach kam die Erholung aber schnell, und 2023 lag das EBIT bereits klar über dem Vorkrisenniveau.

Besonders wichtig ist die EBIT-Marge. Sie ist seit 2015 deutlich gestiegen und liegt inzwischen bei rund 46 %. Das zeigt den Vorteil des Franchise-Modells. McDonald’s muss viele Kosten nicht selbst tragen, verdient aber weiter an Gebühren und Mieten. Bis 2028 soll das EBIT auf knapp 15 Mrd. USD steigen. Das erwartete Wachstum von 6,5 % pro Jahr wirkt deshalb realistisch.

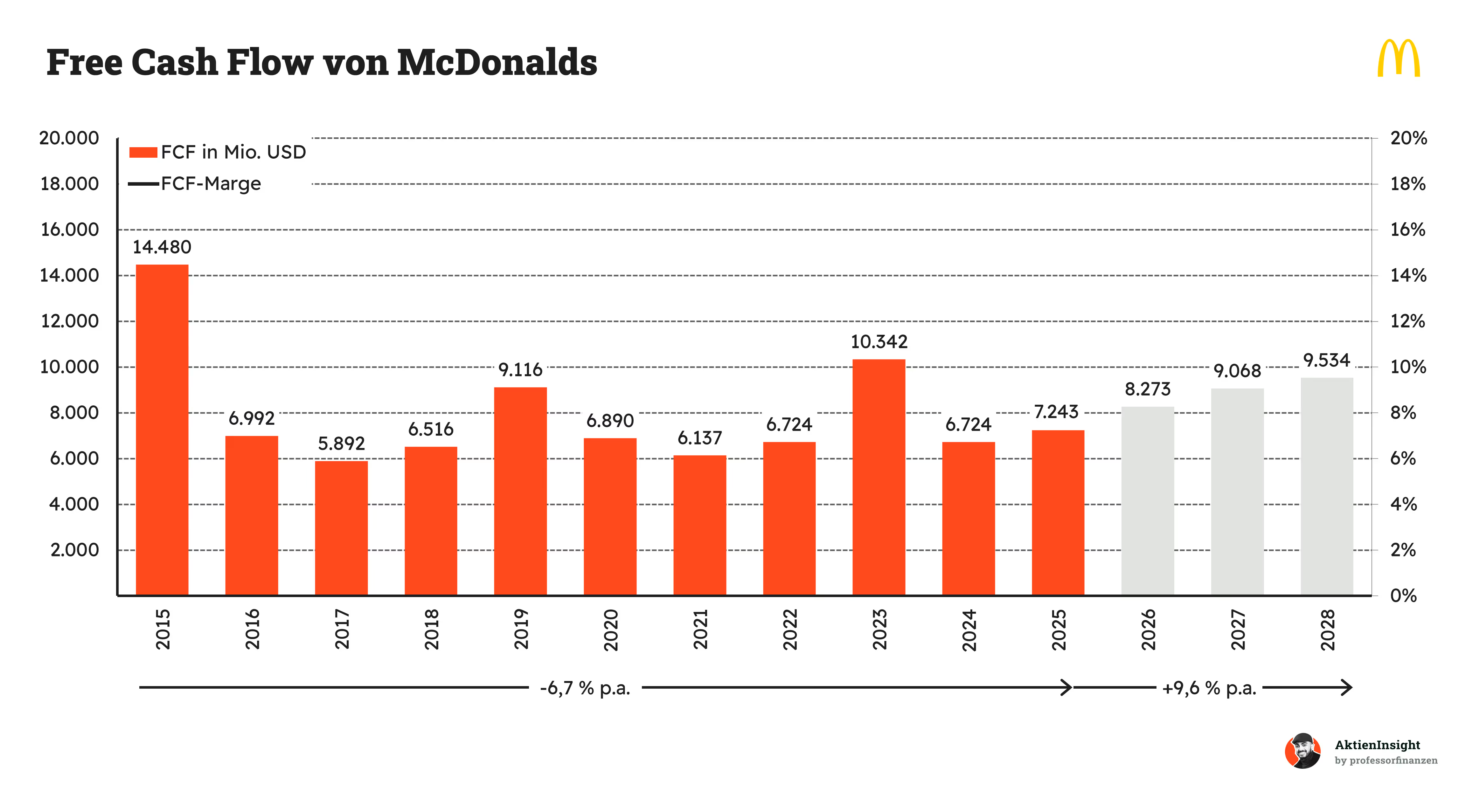

Beim Free Cash Flow sieht die Entwicklung deutlich schwankender aus als beim EBIT. Über zehn Jahre liegt das Wachstum sogar bei minus 6,7 % pro Jahr. Das liegt aber vor allem am sehr hohen Ausgangswert 2015. Danach normalisierte sich der Cashflow. 2019 und 2023 gab es starke Ausschläge nach oben, während 2024 wieder deutlich schwächer ausfiel.

Wichtig ist: McDonald’s bleibt trotzdem ein starker Cashflow-Wert. Das Franchise-Modell benötigt vergleichsweise wenig Kapital und wandelt Gewinne gut in freien Cashflow um. Für die kommenden Jahre wird ein Anstieg auf rund 9,5 Mrd. USD bis 2028 erwartet. Das entspricht 9,6 % pro Jahr. Damit sollte wieder mehr Spielraum für Dividenden, Aktienrückkäufe und Schuldenabbau entstehen.

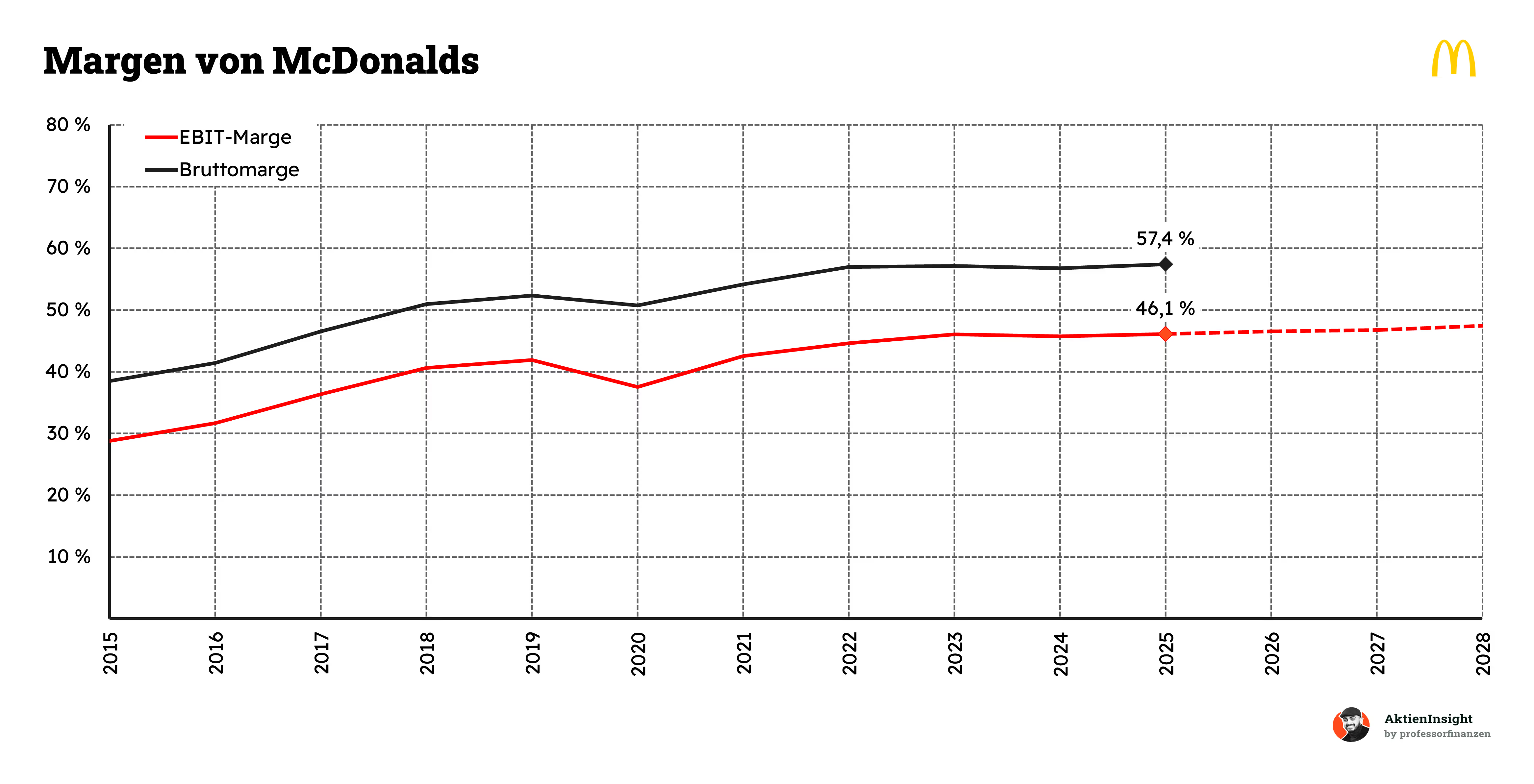

Die Margen zeigen sehr gut, warum McDonald’s trotz mäßigem Umsatzwachstum so attraktiv ist. Seit 2015 ist die EBIT-Marge von unter 30 % auf 46,1 % gestiegen. Das liegt vor allem am stärkeren Franchise-Anteil. McDonald’s erzielt dadurch mehr Gebühren und Mieteinnahmen, während viele operative Kosten bei den Franchisenehmern liegen.

Die Bruttomarge liegt 2025 sogar bei 57,4 %. Die EBIT-Marge soll weiter leicht steigen. Das zeigt, dass McDonald’s auch bei höheren Löhnen und Lebensmittelkosten viel Preissetzungsmacht und Effizienz besitzt.

Dividende und Aktien

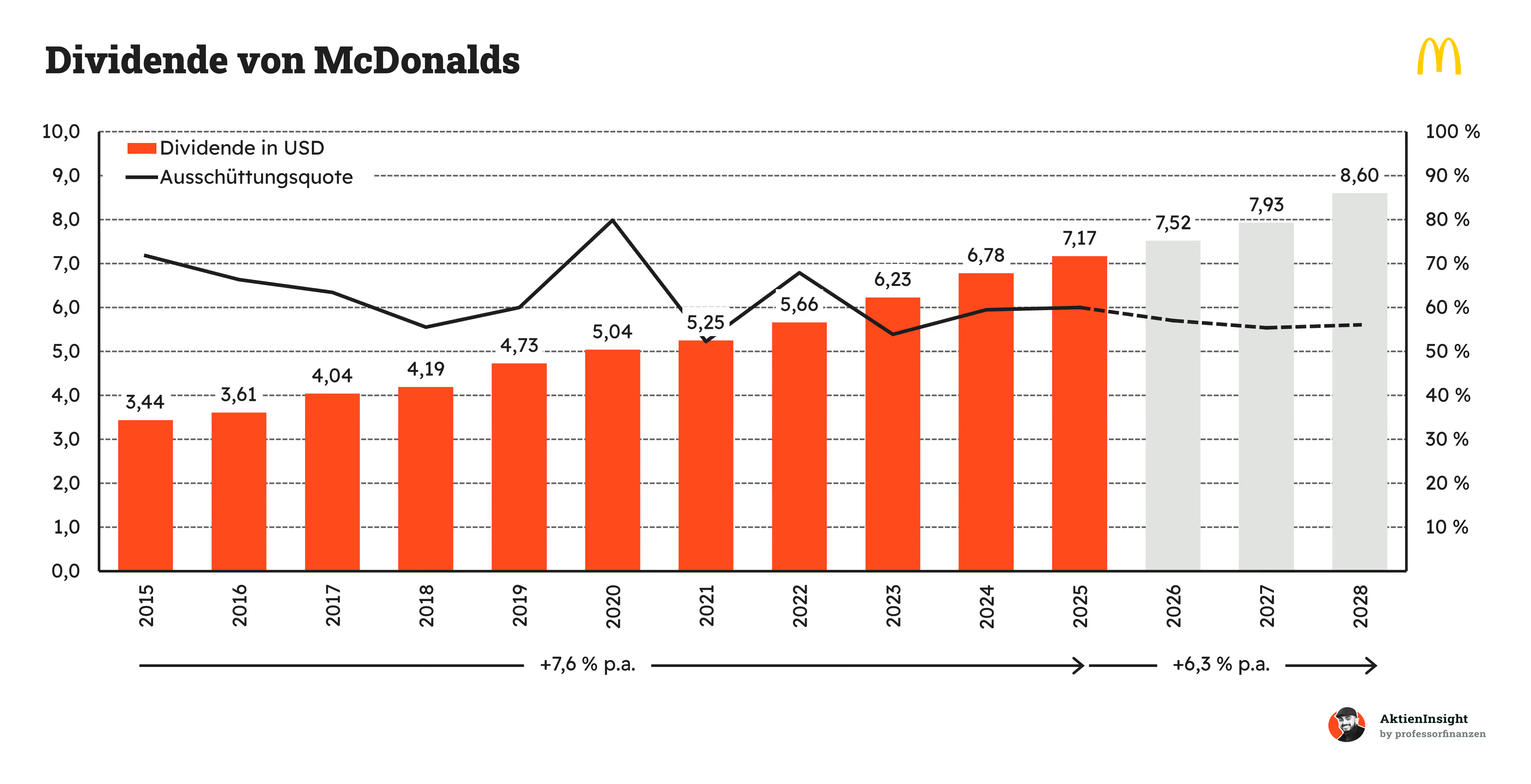

Bei der Dividende zeigt McDonald’s eine sehr starke Historie. Seit 2015 ist die Ausschüttung von 3,44 USD auf 7,17 USD je Aktie gestiegen. Das entspricht 7,6 % pro Jahr. Damit gehört McDonald’s klar zu den verlässlichen Dividendenwerten. Besonders wichtig: Das Unternehmen erhöht die Dividende seit Jahrzehnten jedes Jahr und gilt deshalb als Dividendenaristokrat.

Für die nächsten Jahre wird weiteres Wachstum erwartet. Bis 2028 soll die Dividende auf 8,60 USD je Aktie steigen, also um 6,3 % pro Jahr. Die Ausschüttungsquote liegt meist um 55 bis 60 %. Das ist nicht niedrig, aber für ein so stabiles Franchise-Geschäft gut tragbar. Der Ausreißer 2020 lag vor allem am pandemiebedingt schwächeren Gewinn.

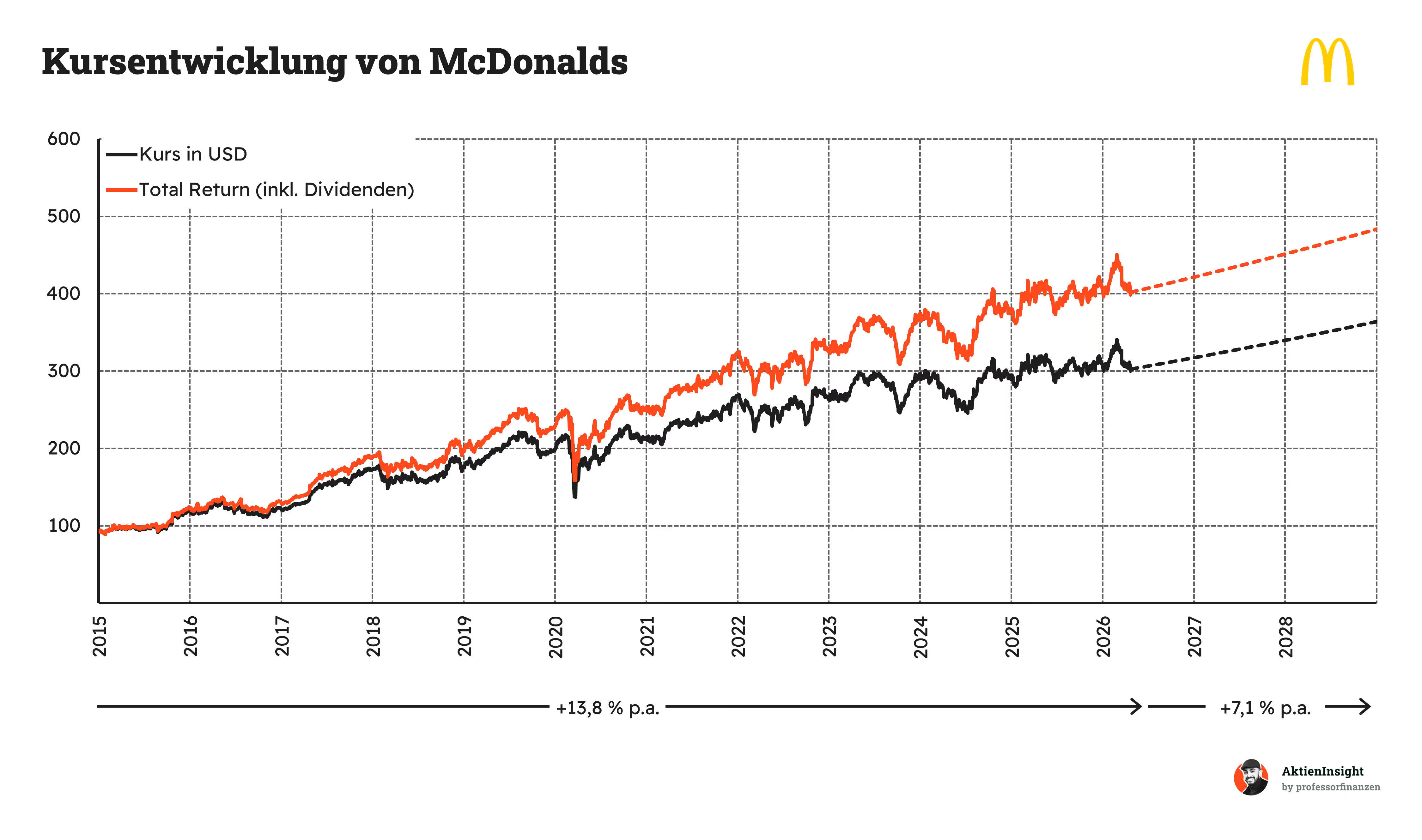

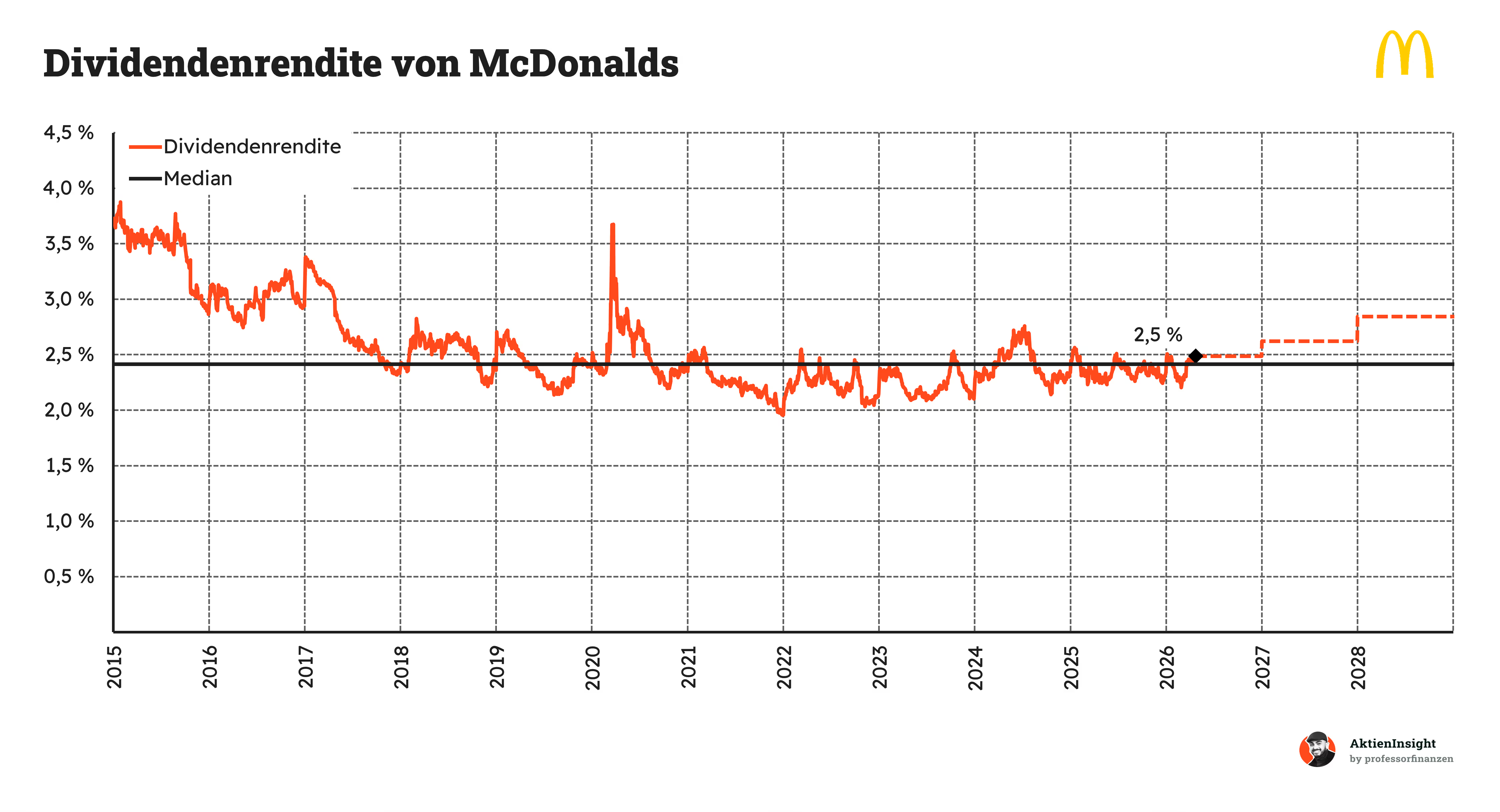

Die Dividendenrendite von McDonald’s liegt aktuell bei rund 2,5 % und damit leicht über dem langfristigen Median. Das ist solide, aber kein klassischer Hochdividendenwert. Früher lag die Rendite zeitweise über 3 %, besonders vor 2017. Seitdem ist sie meist niedriger, weil der Aktienkurs stark gestiegen ist und Anleger die Qualität des Geschäfts höher bewertet haben.

Auffällig ist der kurze Ausschlag im Jahr 2020. Damals fiel der Aktienkurs durch die Pandemie stark, wodurch die Dividendenrendite kurzfristig nach oben sprang. Für die kommenden Jahre wird ein Anstieg auf knapp 3 % erwartet. Das wäre attraktiv, wenn die Dividende weiter wächst und die Bewertung nicht zu stark steigt. McDonald’s bleibt damit eher ein Dividendenwachstumswert als eine reine Einkommensaktie.

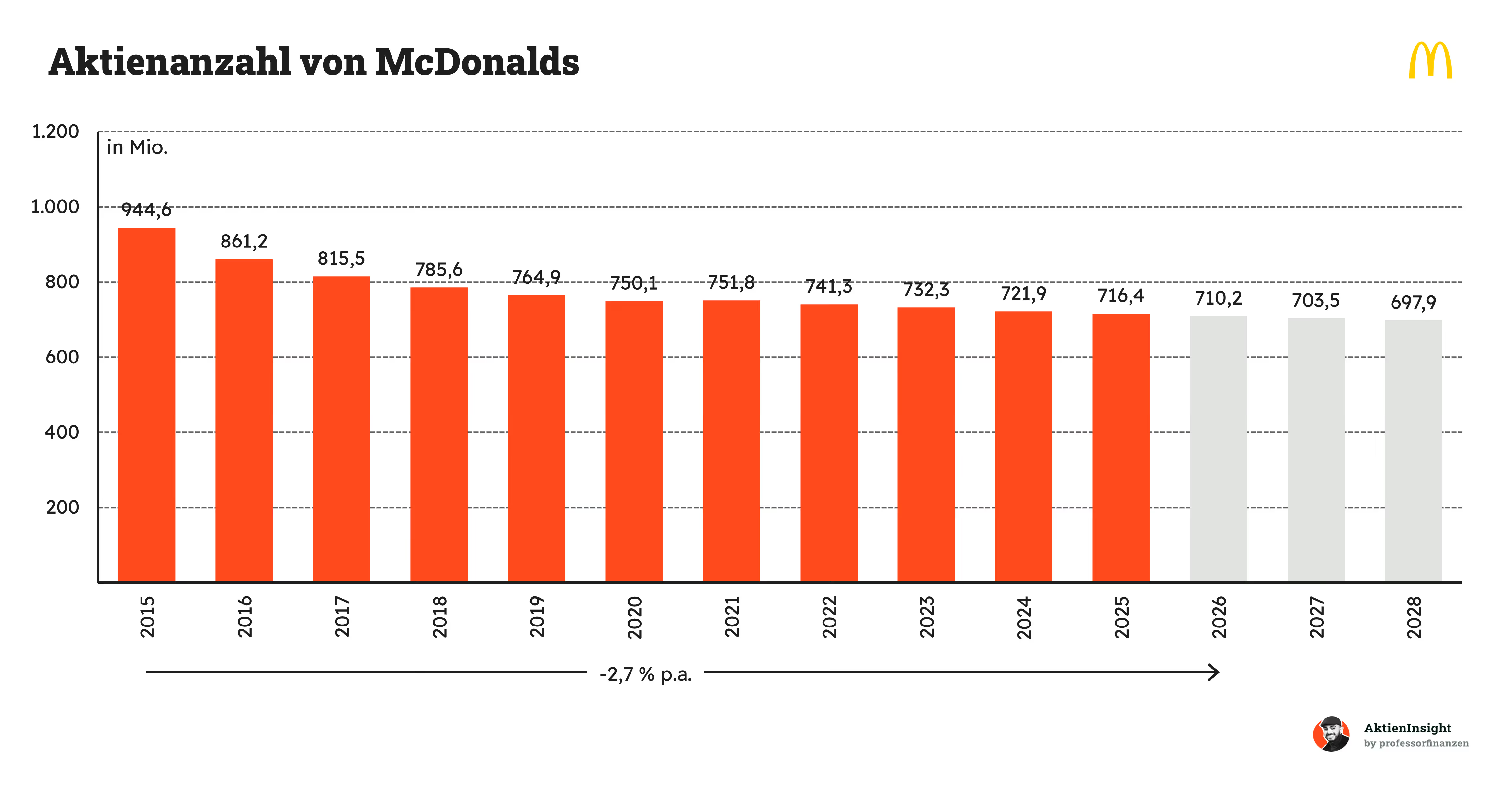

Die Aktienanzahl von McDonald’s ist über die letzten zehn Jahre deutlich gefallen. Seit 2015 sank sie von rund 945 Mio. auf 716 Mio. Aktien. Das entspricht einem Rückgang von 2,7 % pro Jahr. Für Aktionäre ist das positiv, weil sich der Gewinn auf weniger Aktien verteilt. Dadurch steigt der Gewinn je Aktie auch dann, wenn der operative Gewinn nur moderat wächst.

Die Rückkäufe waren besonders zwischen 2015 und 2020 stark. Danach wurde das Tempo vorsichtiger, auch wegen Pandemie, höherer Zinsen und steigender Verschuldung. Für die kommenden Jahre wird ein weiterer Rückgang auf rund 698 Mio. Aktien erwartet. Das bleibt ein Vorteil, solange McDonald’s die Rückkäufe aus freien Cashflows finanziert und nicht zu teuer einkauft.

Bilanzanalyse

Schulden

McDonald’s hat rund 41,6 Mrd. USD Nettoschulden. Dem steht ein EBITDA von 14,6 Mrd. USD gegenüber. Das Verhältnis liegt damit bei etwa 2,8x. Das ist nicht niedrig, aber für ein stabiles Franchise-Unternehmen noch tragbar. Wichtig ist: Die planbaren Gebühren und Mieteinnahmen sorgen dafür, dass McDonald’s auch mit dieser Verschuldung gut arbeiten kann.

Zinsen

Die Zinslast liegt bei 1,6 Mrd. USD. Im Verhältnis zum EBIT von 12,396 Mrd. USD entspricht das rund 12,8 %. Das ist spürbar, aber noch gut verkraftbar. Höhere Zinsen machen neue Schulden natürlich teurer. Trotzdem verdient McDonald’s operativ genug, um die Zinsen klar zu bedienen und weiterhin Geld für Dividenden und Investitionen übrig zu haben.

Kreditrating

McDonald’s kommt bei S&P auf ein Rating von BBB+. Das ist ein Investment Grade Rating, aber nicht mehr im sehr starken Bereich wie bei manchen Luxus- oder Konsumgüterkonzernen. Die Bonität ist solide, weil McDonald’s sehr stabile Cashflows hat. Gleichzeitig zeigt das Rating aber auch, dass die Verschuldung für ein Qualitätsunternehmen nicht ganz niedrig ist.

Goodwill

Goodwill entsteht bei Übernahmen und steht für Werte wie Marken, Kundenbeziehungen oder erwartete Synergien. Bei McDonald’s liegt der Goodwill bei rund 3,4 Mrd. USD. Gemessen an der Bilanzsumme von 59,5 Mrd. USD entspricht das nur etwa 5,6 %. Das ist klar unkritisch und zeigt, dass die Bilanz kaum von teuren Übernahmen abhängig ist.

Fazit zur Bilanz:

McDonald’s hat keine schuldenfreie Bilanz, aber eine belastbare Bilanz. Die Nettoverschuldung ist erhöht, wird aber durch sehr stabile Gewinne, hohe Margen und planbare Franchise Einnahmen gestützt. Der Goodwill ist niedrig und das Kreditrating bleibt solide. Insgesamt wirkt die Bilanz nicht perfekt, aber für ein so cashflowstarkes Geschäftsmodell gut beherrschbar.

Chancen & Risiken

Chancen

Expansion durch neue Restaurants weltweit. McDonald’s will sein Restaurantnetz deutlich ausbauen und profitiert dabei besonders von internationalen Märkten wie China, Japan, Lateinamerika und Teilen Europas. 2024 eröffnete das Unternehmen weltweit über 2.000 neue Restaurants. Mehr Standorte erhöhen die Systemumsätze, stärken die Markenpräsenz und schaffen zusätzliche Franchise und Mieteinnahmen.

Steigende digitale Umsätze durch App, Loyalty und Delivery. McDonald’s baut seine digitalen Kanäle stark aus. Bestellungen über App, Kioske, Lieferplattformen und Loyalty Programme erhöhen die Kundenbindung und liefern wertvolle Daten zum Kaufverhalten. Dadurch kann McDonald’s gezielter werben, bessere Angebote machen und den Umsatz pro Kunde steigern. Bereits 2023 lagen die Systemumsätze mit Loyalty Mitgliedern bei über 20 Mrd. USD.

Starkes Franchise und Immobilienmodell. McDonald’s betreibt den Großteil seiner Restaurants nicht selbst, sondern verdient über Franchisegebühren und Mieten. In den USA waren zuletzt rund 95% der Restaurants franchisiert. Dieses Modell sorgt für hohe Margen, stabile Cashflows und geringeren Kapitalbedarf. Gleichzeitig profitiert McDonald’s von attraktiven Standorten, die für Franchisenehmer schwer zu ersetzen sind.

Rückgewinnung preisbewusster Kunden durch Value Menüs. McDonald’s kann in wirtschaftlich schwierigen Zeiten besonders von günstigen Angeboten profitieren. Aktionen wie der 5 USD Meal Deal in den USA oder McSmart in Deutschland und Frankreich zeigen, dass das Unternehmen gezielt auf preisbewusste Kunden reagiert. Wenn die Angebote dauerhaft Frequenz zurückbringen, kann McDonald’s Marktanteile gegenüber teureren Restaurantkonzepten gewinnen.

Wachstum durch Menüinnovation und starke Marke. McDonald’s kann neue Produkte schnell weltweit testen und skalieren. Dazu gehören Chicken Produkte, Snack Wraps, Getränke, Frühstücksangebote und zeitlich begrenzte Aktionen. Wegen der enormen Reichweite kann bereits ein einzelnes erfolgreiches Produkt einen spürbaren Umsatzbeitrag leisten. Die globale Markenbekanntheit senkt zudem Marketingrisiken im Vergleich zu kleineren Wettbewerbern.

Risiken

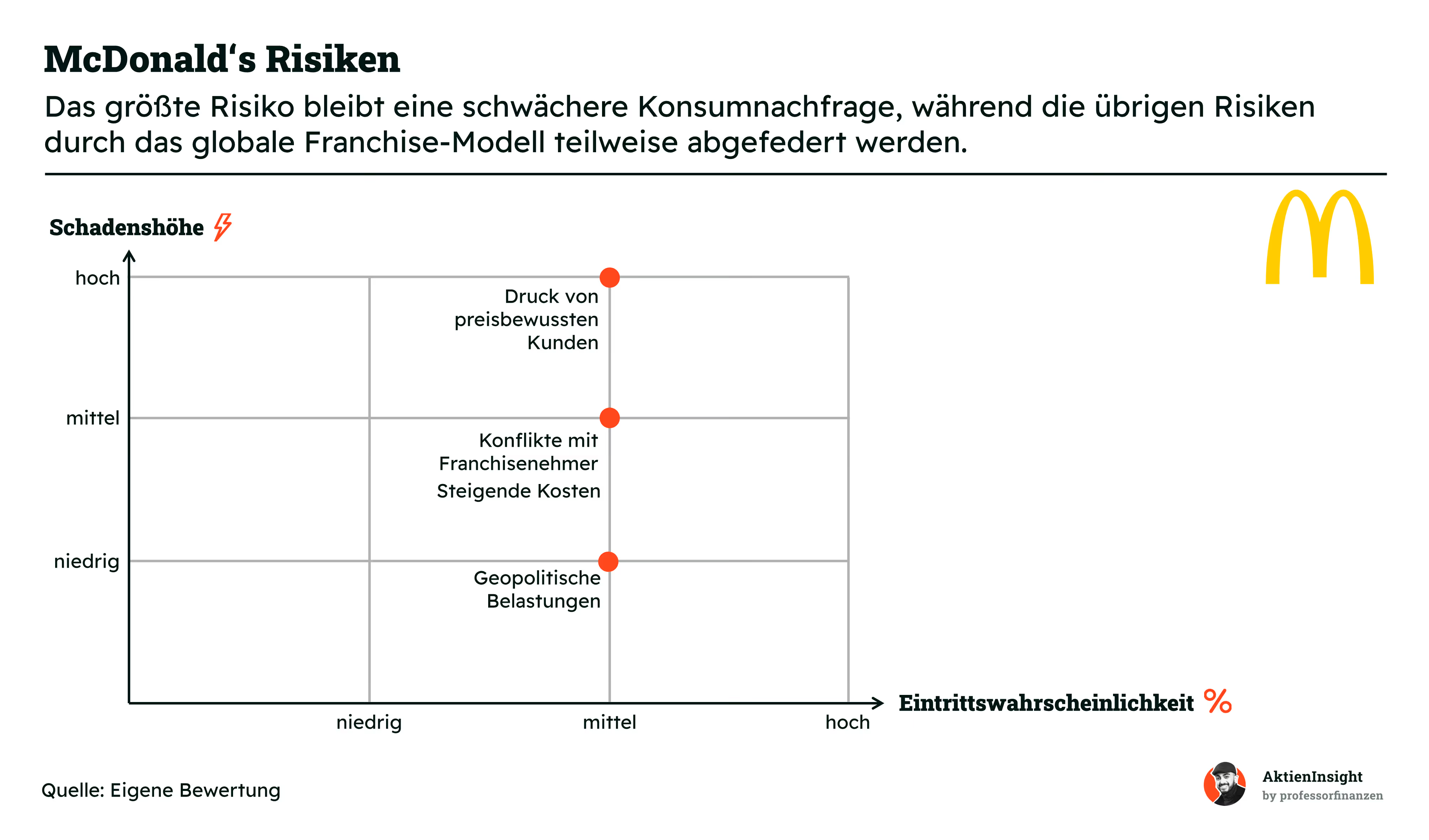

Druck auf preisbewusste Kunden. Ein großer Teil der McDonald’s Kundschaft reagiert empfindlich auf Inflation, steigende Lebenshaltungskosten und eine schwächere Kaufkraft. Wenn insbesondere Haushalte mit geringerem Einkommen ihre Ausgaben reduzieren, kann dies Besuche und vergleichbare Umsätze belasten. McDonald’s kann durch Rabattaktionen und günstigere Menüs zwar gegensteuern, jedoch kann dies die Margen unter Druck setzen.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Konflikte mit Franchisenehmern durch Preisdruck und Investitionen. McDonald’s ist auf wirtschaftlich erfolgreiche Franchisenehmer angewiesen. Werden Investitionen in Modernisierungen, digitale Systeme oder neue Standards erforderlich, kann dies die Rentabilität einzelner Standorte belasten. Größere Konflikte könnten Wachstum und Effizienz im System beeinträchtigen, bleiben aufgrund des etablierten Franchise-Modells jedoch meist begrenzt.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Steigende Kosten für Personal, Lebensmittel und Mieten. Obwohl McDonald’s stark franchisiert ist, wirken höhere Kosten indirekt auf das gesamte System. Franchisenehmer tragen steigende Ausgaben für Löhne, Rohstoffe, Energie und Mieten. Langfristig können höhere Kosten die Profitabilität einzelner Standorte und die Investitionsbereitschaft beeinflussen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Geopolitische Belastungen in internationalen Märkten. McDonald’s ist weltweit aktiv und damit teilweise von politischen Konflikten, regionalen Spannungen und wirtschaftlichen Unsicherheiten betroffen. Aufgrund der breiten geografischen Diversifikation bleiben die Auswirkungen auf den Gesamtkonzern in der Regel jedoch begrenzt.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: mittel

Bewertung

Historische Bewertung

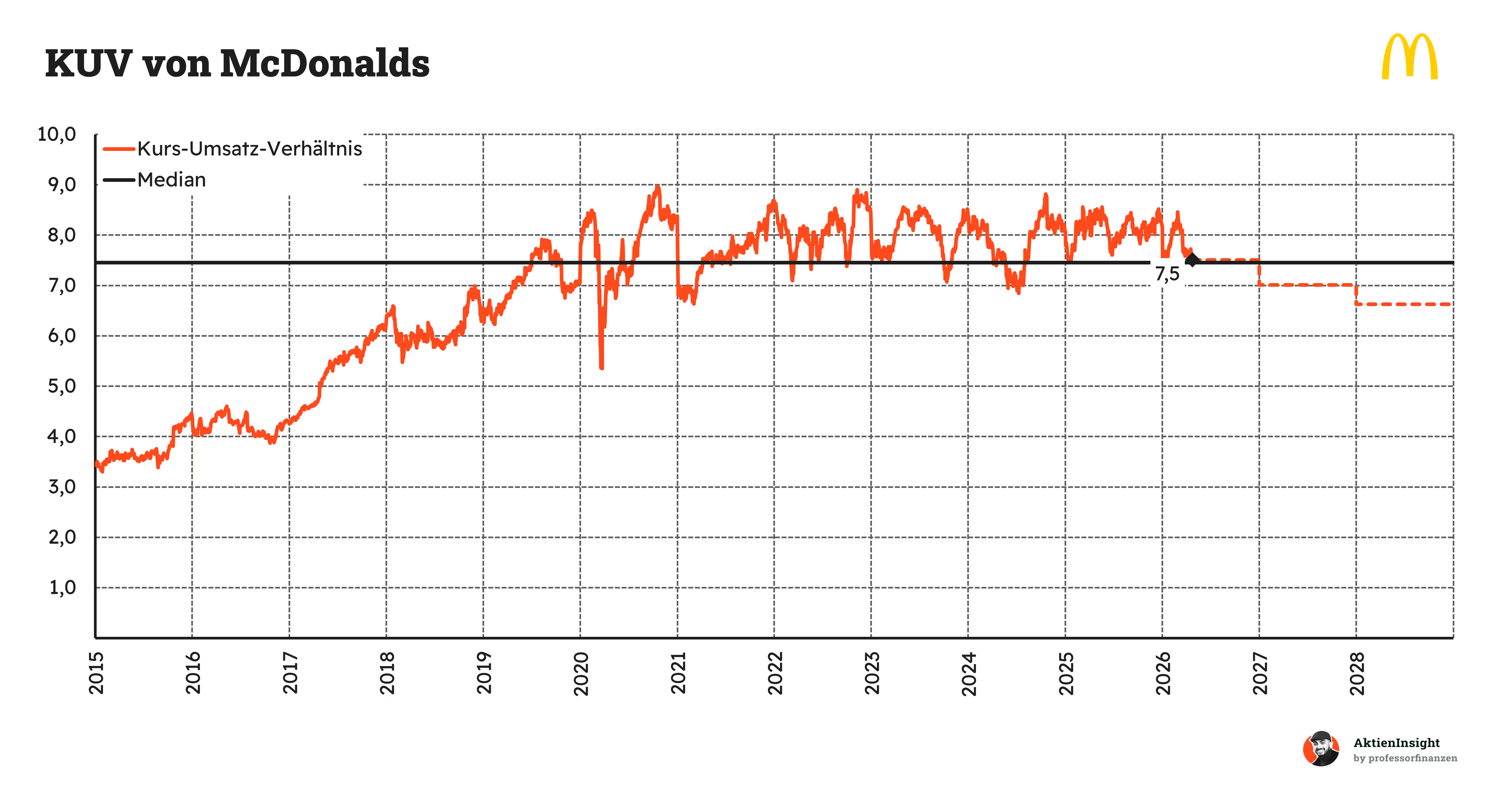

McDonald’s wird aktuell mit einem Kurs-Umsatz-Verhältnis von rund 7,5 bewertet. Der historische Median liegt bei 8,1. Damit liegt die Aktie etwa 7,9 % unter ihrem langfristigen Durchschnitt. Auf dieser Basis wirkt McDonald’s also leicht günstiger als üblich. Trotzdem ist das Niveau absolut betrachtet hoch, was vor allem an den sehr starken Margen und dem Franchise-Modell liegt.

Für die kommenden Jahre soll das Kurs-Umsatz-Verhältnis weiter sinken. Bis 2028 wird ein Rückgang auf etwa 6,6 erwartet. Das liegt daran, dass der Umsatz weiter wachsen soll, während die Bewertung nicht im gleichen Tempo mitsteigt. Wenn McDonald’s seine Prognosen erfüllt, würde die Aktie auf Umsatzbasis also schrittweise attraktiver werden.

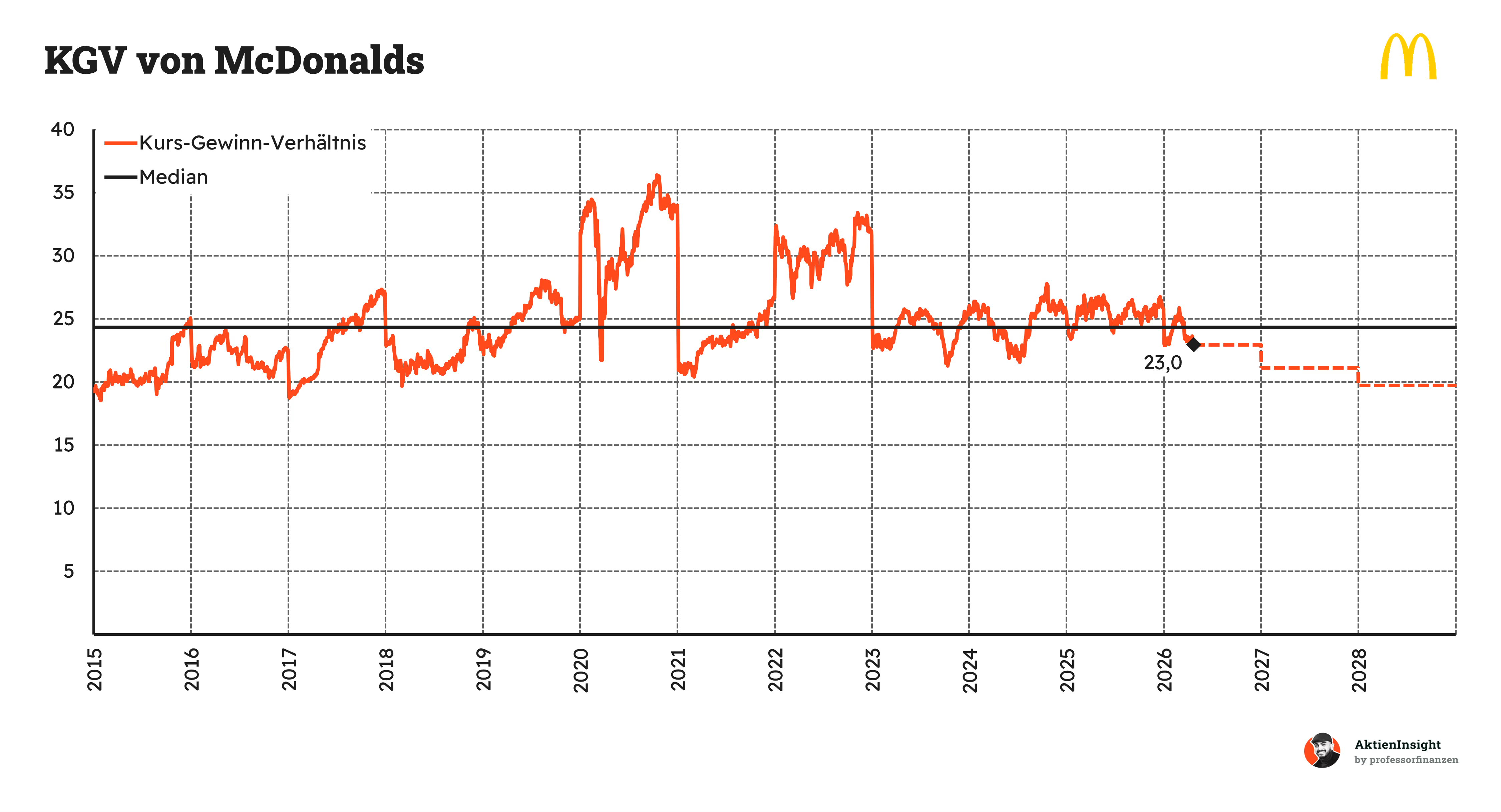

McDonald’s kommt aktuell auf ein KGV von rund 23,0. Der historische Median liegt bei 25,6. Damit notiert die Aktie etwa 10,1 % unter ihrem langfristigen Durchschnitt. Auf Gewinnbasis wirkt McDonald’s daher etwas günstiger als in der Vergangenheit. Das ist bemerkenswert, weil die Qualität des Geschäfts weiterhin hoch ist und die Margen sehr stark bleiben.

Bis 2028 soll das KGV laut Prognose weiter auf knapp unter 20 fallen. Das wäre klar unter dem historischen Normalniveau. Entscheidend ist aber, ob McDonald’s das erwartete Gewinnwachstum auch wirklich liefert. Gelingt das, würde die Bewertung zunehmend attraktiver aussehen. Scheitert das Wachstum dagegen, wäre das scheinbar günstige KGV weniger aussagekräftig.

Rendite basierend auf KGV

Für die Bewertung der McDonald’s-Aktie verwenden wir ein eigenes Modell auf Basis des Kurs-Gewinn-Verhältnisses (KGV). Dadurch lässt sich abschätzen, welche Rendite je nach Wachstum, Margenentwicklung und zukünftiger Bewertung möglich ist. Besonders wichtig ist bei McDonald’s, dass das Unternehmen sehr profitabel ist, gleichzeitig aber bereits mit einer vergleichsweise hohen Bewertung gehandelt wird.

Dabei arbeiten wir mit drei Szenarien zur Ermittlung des möglichen Unternehmenswertes: einem Bären-, einem mittleren- und einem Bullen-Szenario. Je nach Szenario treffen wir pessimistische bis optimistische Annahmen hinsichtlich Wachstum, Profitabilität und Bewertung.

Aktuell wird McDonald’s ungefähr mit einem KGV von 23 bewertet. Je nach Szenario gehen wir davon aus, dass sich Umsatzwachstum, Margenentwicklung und zukünftige Bewertung unterschiedlich entwickeln.

Mittleres Szenario

In diesem Szenario gehen wir von einer soliden Weiterentwicklung des Unternehmens aus. Das Wachstum wird vor allem durch neue Restaurants, moderate Preiserhöhungen, internationale Expansion sowie digitale Angebote wie App, Loyalty und Delivery getragen. Gleichzeitig bleibt das Franchise-Modell stabil und profitabel.

Wir gehen von 4,0 % organischem Umsatzwachstum aus.

Zusätzlich rechnen wir mit 0,2 % Wachstum durch Übernahmen.

Wir erwarten eine EBIT-Marge von 46,1 % im Jahr 2036 und damit ein Niveau nahe der heutigen Profitabilität.

Wir unterstellen ein KGV von 23 im Jahr 2036, was ungefähr der aktuellen Bewertung entspricht.

Damit erhalten wir eine Kursrendite von 3,1 % sowie eine Ausschüttungsrendite von 5,1 %. Insgesamt ergibt sich daraus eine Gesamtrendite von 8,2 % pro Jahr.

Bären-Szenario

In diesem Szenario entwickeln sich Nachfrage und Wachstum schwächer. Preissensible Kunden, höhere Kosten und ein geringeres Restaurantwachstum belasten die Entwicklung. Gleichzeitig entsteht Druck auf die Profitabilität.

Wir gehen von 2,5 % organischem Umsatzwachstum aus.

Wir rechnen mit keinem zusätzlichen Wachstum durch Übernahmen.

Wir erwarten eine EBIT-Marge von 43,0 % im Jahr 2036.

Wir unterstellen ein KGV von 18, da der Markt McDonald’s in diesem Fall niedriger bewertet.

Damit ergibt sich eine Kursrendite von -1,9 %, ergänzt durch eine Ausschüttungsrendite von 5,1 %. Insgesamt resultiert daraus eine Gesamtrendite von 3,2 % pro Jahr.

Bullen-Szenario

In diesem Szenario entwickelt sich McDonald’s überdurchschnittlich positiv. Internationale Expansion, digitale Angebote und eine starke Nachfrage führen zu höherem Wachstum. Gleichzeitig kann das Unternehmen seine hohe Profitabilität weiter verbessern.

Wir gehen von 5,5 % organischem Umsatzwachstum aus.

Zusätzlich rechnen wir mit 0,5 % Wachstum durch Übernahmen.

Wir erwarten eine EBIT-Marge von 49,0 % im Jahr 2036.

Wir unterstellen ein KGV von 27, da der Markt dem Unternehmen weiterhin einen Qualitätsaufschlag zugesteht.

Damit ergibt sich eine Kursrendite von 7,3 % sowie eine Ausschüttungsrendite von 5,1 %. Insgesamt resultiert daraus eine Gesamtrendite von 12,4 % pro Jahr.

Ergebnis

Im mittleren Szenario ergibt sich eine erwartete Rendite von 8,2 % pro Jahr. Bei einem Kurs von rund 305 Dollar erscheint die Aktie damit weder besonders günstig noch klar überbewertet. Die erwartete Rendite liegt im Bereich dessen, was bei einem defensiven Qualitätsunternehmen realistisch erscheint.

Ein niedrigerer Einstiegskurs würde die erwartete Rendite entsprechend erhöhen, während deutlich höhere Kurse das Chancen-Risiko-Verhältnis verschlechtern würden. Insgesamt bleibt McDonald’s ein qualitativ hochwertiges Unternehmen, bei dem der Einstiegspreis eine wichtige Rolle spielt.

Fazit

McDonald’s ist einer der größten Systemgastronomie-Konzerne der Welt. Das Unternehmen betreibt ein stark franchisebasiertes Geschäftsmodell, bei dem rund 95 % der Restaurants von Partnern geführt werden. Verdient wird vor allem über Gebühren und Mieten. Insgesamt steht McDonald’s für standardisierte Produkte, hohe Effizienz, stabile Cashflows und eine extrem starke globale Marke.

Der Markt für Systemgastronomie ist groß und wächst weiter. Das aktuelle Marktvolumen liegt in der verwendeten Datenreihe bei rund 871 Mrd. Dollar. Bis 2029 ergibt sich auf Basis einer Wachstumsannahme von 6,3 % p.a. ein mögliches Marktvolumen von rund 1,18 Billionen Dollar. Wachstum kommt vor allem durch Urbanisierung, steigende Einkommen, neue Standorte, Delivery, Apps und Loyalty-Programme.

Bei den Kennzahlen zeigt sich ein gemischtes Bild. Der Umsatz ist über zehn Jahre nur um 0,6 % pro Jahr gewachsen, dafür ist die Profitabilität sehr stark. Die EBIT-Marge liegt bei 46,1 %, der ROIC bei 14,7 %. Im AktienInsight-Rating erreicht McDonald’s 6 von 9 Punkten. Im mittleren Szenario ergibt sich eine erwartete Rendite von 8,2 % pro Jahr.

Die Chancen liegen vor allem in internationaler Expansion, neuen Restaurants und digitalen Angeboten. Gleichzeitig bestehen Risiken durch preissensible Kunden, steigende Kosten und mögliche Konflikte mit Franchisenehmern. Das globale Franchise-Modell federt viele Risiken ab, vollständig vermeiden lassen sie sich jedoch nicht.

Unterm Strich ist McDonald’s ein sehr solides Qualitätsunternehmen mit starkem Geschäftsmodell, hoher Marge und globaler Marke. Die Aktie ist zum aktuellen Kurs von rund 306 Dollar jedoch nicht mehr attraktiv genug bewertet. Unsere Renditeerwartung liegt dort nur bei etwa 7,1 % pro Jahr und damit unter unserem gewünschten Einstiegsniveau. Interessanter wird die Aktie erst unterhalb von rund 280 Dollar; besonders attraktiv wäre sie im Bereich von etwa 255 bis 270 Dollar. Daher lautet das Fazit: starkes Unternehmen, aber aktuell kein Kauf.

Über den Autor

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. DerAutor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von McDondals.