.avif)

.avif)

Walmart Aktienanalyse

.webp)

Einleitung

Massenware klingt erst mal langweilig. Aber genau hier verdient Walmart Milliarden. Der Konzern ist längst kein einfacher Discounter mehr, sondern eine hochprofitable Handelsplattform mit enormer Marktmacht. Sie verkaufen alles für den Alltag, oft günstiger als die Konkurrenz. Das sorgt für stabile Umsätze, selbst wenn die Wirtschaft schwächelt. Während viele Händler kämpfen, zieht Walmart weiter durch.

Was macht Walmart besser als die Konkurrenz? Ganz einfach: Größe und Effizienz. Kaum ein Unternehmen kauft günstiger ein oder betreibt Filialen und Logistik so effizient. Dazu wächst das E-Commerce-Geschäft dynamisch, und mit Werbung sowie Marktplatz verdienen sie zusätzlich margenstarkes Geld. Doch es ist nicht alles perfekt: Der Wettbewerb mit Amazon bleibt brutal, und niedrige Preise drücken dauerhaft auf die Margen.

Ist die Aktie jetzt noch ein Kauf? Qualität hat ihren Preis, und Walmart wird selten wirklich günstig gehandelt. Wer nur auf den perfekten Einstiegszeitpunkt wartet, verpasst womöglich einen Dauerläufer im Einzelhandel. Ist die Bewertung angesichts der neuen Wachstumsfelder gerechtfertigt oder zahlt man hier schon zu viel für Sicherheit? In unserer Analyse erfährst du, ob sich ein Einstieg jetzt lohnt oder Geduld die bessere Strategie ist.

Inhaltsverzeichnis

- Geschichte

- Management & Aktionärsstruktur

- Geschäftsmodell3.1 Grundlagen zum Geschäftsmodell

3.2 Geschäftsmodell im Detail - Branche4.1 US-Einzelhandelsmarkt

4.2 Wettbewerbsvergleich - Kennzahlen5.1 AktienInsight-Rating

5.2 Umsatzentwicklung

5.3 EBIT und Free Cash Flow

5.4 Ausschüttungen

5.5 Bilanzanalyse - Chancen & Risiken6.1 Chancen

6.2 Risiken - Bewertung7.1 Historische Bewertung

7.2 Rendite basierend auf dem KGV - Fazit

Geschichte

Management & Aktionärsstruktur

John Furner

John Furner (51) ist seit dem 1. Februar 2026 der CEO von Walmart. Sein Werdegang gilt als klassische „Walmart-Karriere“: Er begann 1993 als stündlicher Mitarbeiter in einer Filiale in Bentonville und durchlief über drei Jahrzehnte zahlreiche Führungspositionen. Vor seiner Ernennung zum Konzernchef leitete er von 2017 bis 2019 als Präsident und CEO die Großhandelskette Sam’s Club und übernahm anschließend die Leitung von Walmart, dem wichtigsten Geschäftssegment des Unternehmens.

Seinen akademischen Abschluss, einen Bachelor of Science in Marketing, erwarb Furner an der University of Arkansas. Diese Universität ist aufgrund ihrer geografischen Nähe zum Hauptsitz in Bentonville eng mit dem Konzern vernetzt und bildet die personelle Basis für viele Führungskräfte des Unternehmens. Furner wird als Manager gesehen, der operative Erfahrung an der Basis mit strategischem Verständnis für den modernen Einzelhandel kombiniert, was ihm innerhalb der Belegschaft eine hohe Glaubwürdigkeit verleiht.

Strategisch zeichnete sich Furner vor allem durch die Forcierung der „Omnichannel-Strategie“ aus, die den stationären Handel nahtlos mit dem E-Commerce verknüpft. Während seiner Zeit als Chef von Walmart trieb er die Integration von Automatisierung und Künstlicher Intelligenz in die Lieferkette massiv voran. Als CEO des Gesamtkonzerns liegt sein Fokus nun darauf, diese technologische Transformation global zu skalieren und Walmarts Wettbewerbsposition gegenüber reinen Online-Anbietern wie Amazon weiter zu festigen.

Vergütung

Da John Furner noch nicht lange genug im Amt ist, ist sein finales Gehalt für uns noch nicht bekannt. Wir schauen uns daher das Gehalt seines Vorgängers Doug McMillons an.

Doug McMillons Gehalt hat 3 Bestandteile:

- 5,5 % Festgehalt. Als CEO erhält McMillon ein Basisgehalt von rund 1,51 Mio. Dollar.

- 15,9 % 1-Jahres-Bonus. Diese Barvergütung (Annual Cash Incentive) wird auf Basis des operativen Gewinns (50 %) und des Umsatzes (50 %) des Gesamtkonzerns ermittelt. Im Geschäftsjahr 2025 belief sich dieser Bonus auf etwa 4,36 Mio. Dollar.

- 78,6 % Langfristige Aktienkomponenten. Dieser Teil besteht aus Restricted Stock und performancebasierten Anteilen. Die Zuteilung der Performance-Aktien basiert zu 50 % auf der Kapitalrendite (ROI) und zu 50 % auf dem Umsatzwachstum. Die Anteile verdienen sich über einen Zeitraum von drei Jahren. Aktienoptionen sind nicht Bestandteil des Programms.

Das Gesamtgehalt belief sich im Geschäftsjahr 2025 auf rund 27,4 Mio. Dollar. Dies spiegelt die positive Entwicklung von Walmart wider, das in diesem Jahr einen Rekordumsatz von 681 Mrd. Dollar erzielte. Bezogen auf den operativen Gewinn (der um 8,6 % auf ca. 29 Mrd. Dollar stieg) macht die CEO-Vergütung lediglich etwa 0,09 % aus. Dieser Wert liegt weit unter dem kritischen Grenzwert von 1 % und ist angesichts der Unternehmensgröße als moderat einzustufen.

Wir bewerten das Vergütungsprogramm als solide, da es durch die hohe Gewichtung von Aktienkomponenten eine starke Ausrichtung an den Interessen der Aktionäre sicherstellt. Positiv hervorzuheben ist die Verknüpfung mit der Kapitalrendite (ROI), die eine disziplinierte Kapitalallokation fördert. Wie in der Vorlage angemerkt, wäre für eine noch stärkere langfristige Ausrichtung eine Ausweitung der Vesting-Perioden über die aktuellen drei Jahre hinaus denkbar.

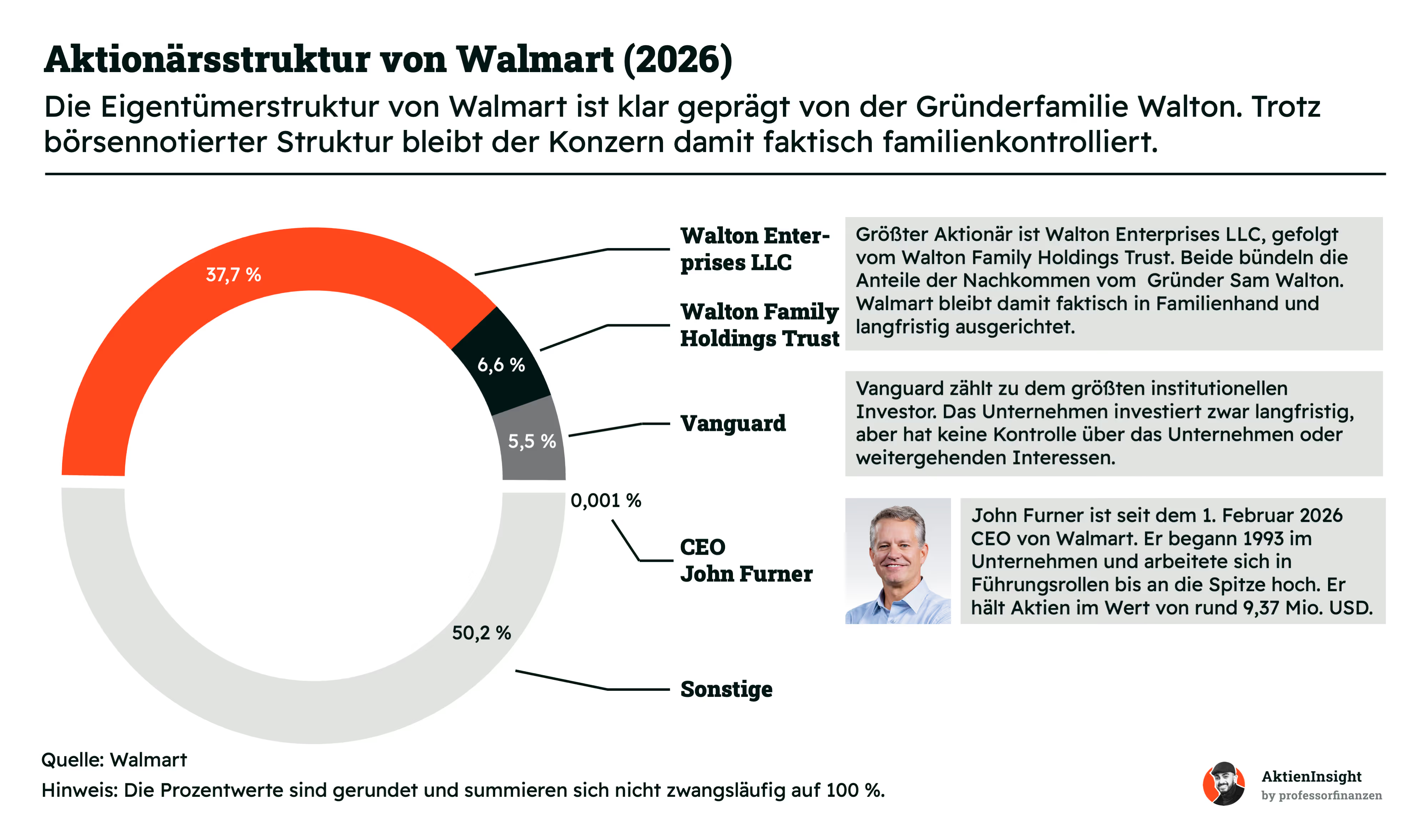

Aktionärsstruktur

Bei Walmart gibt die Gründerfamilie Walton klar den Ton an. Obwohl die Firma an der Börse ist, bleibt sie faktisch in Familienhand. Zwei Gesellschaften bündeln die Anteile der Nachkommen und sichern die langfristige Ausrichtung. Vanguard ist mit 5,5 Prozent der größte institutionelle Investor. Sie sind zwar langfristig dabei, üben aber keine Kontrolle aus und haben auch sonst keine weitergehenden Interessen am Unternehmen.

Seit Februar 2026 ist John Furner der CEO von Walmart. Er kennt den Laden wirklich in- und auswendig. Schon 1993 hat er dort angefangen und sich bis an die Spitze hochgearbeitet. Er hält selbst Aktien im Wert von rund 9,37 Millionen US-Dollar. Das sind zwar nur 0,001 Prozent aller Anteile, aber trotzdem viel Geld. So ist auch er direkt am Unternehmenserfolg beteiligt.

Geschäftsmodell

Grundlagen zum Geschäftsmodell

Walmart ist im Kern eine riesige Verkaufsmaschine. Das Ziel ist simpel: Produkte so günstig wie möglich anzubieten. Durch ihre enorme Größe verhandeln sie knallharte Preise mit Lieferanten. Diesen Vorteil geben sie direkt an die Kunden weiter. So entsteht ein Kreislauf aus hohen Kundenzahlen und niedrigen Kosten. Es geht um Masse statt hoher Margen bei jedem einzelnen Artikel.

Das Rückgrat bildet das riesige Filialnetz in den USA. Tausende Supermärkte decken fast das ganze Land ab. Die Strategie dahinter ist die Nähe zum Kunden. Fast jeder Amerikaner wohnt nur wenige Minuten von einem Walmart entfernt. Das schafft Vertrauen und sorgt für einen konstanten Strom an Käufern. Diese Dominanz im Heimatmarkt ist die wichtigste Cash-Maschine des gesamten Konzerns.

Neben dem klassischen Einzelhandel gibt es zwei weitere wichtige Standbeine. Zum einen ist da das internationale Geschäft mit Präsenz in Märkten wie Mexiko oder China. Zum anderen betreibt Walmart mit Sam’s Club ein erfolgreiches Großhandelsmodell für Mitglieder. Kunden zahlen hier eine Gebühr, um in großen Mengen günstiger einzukaufen. Das sorgt für planbare Einnahmen und eine extrem hohe Kundenbindung.

Die Grenzen zwischen Laden und Online-Shop verschwimmen heute komplett. Kunden bestellen per App und holen die Ware einfach am Parkplatz ab oder lassen sie sich liefern. Die Filialen dienen dabei oft als lokale Versandzentren für die letzte Meile. Dieser Mix aus Online-Handel und physischer Präsenz ist ein echter Wettbewerbsvorteil. Er macht das Modell extrem widerstandsfähig gegen reine Internet-Konkurrenz.

Geld verdient Walmart längst nicht mehr nur mit Lebensmitteln oder Elektronik. Ein immer größerer Teil der Gewinne kommt aus margenstarken Dienstleistungen. Dazu gehören das eigene Werbegeschäft sowie Finanz- und Gesundheitsangebote in den Märkten. Das Unternehmen nutzt seinen gigantischen Kundenstamm, um zusätzliche Einnahmen jenseits des reinen Warenverkaufs zu generieren. Das stabilisiert die Bilanz und sorgt für völlig neues Wachstumspotenzial.

Alles greift am Ende wie ein Zahnrad ineinander. Mehr Kunden führen zu mehr Daten und einem noch höheren Verkaufsvolumen. Das wiederum senkt die Logistikkosten pro Artikel weiter ab. Diese Effizienz erlaubt es Walmart, die Preise nochmals zu drücken, was erneut mehr Käufer anlockt. Es ist ein sich selbst verstärkendes System, das für Wettbewerber nur sehr schwer zu knacken ist.

Geschäftsmodell im Detail

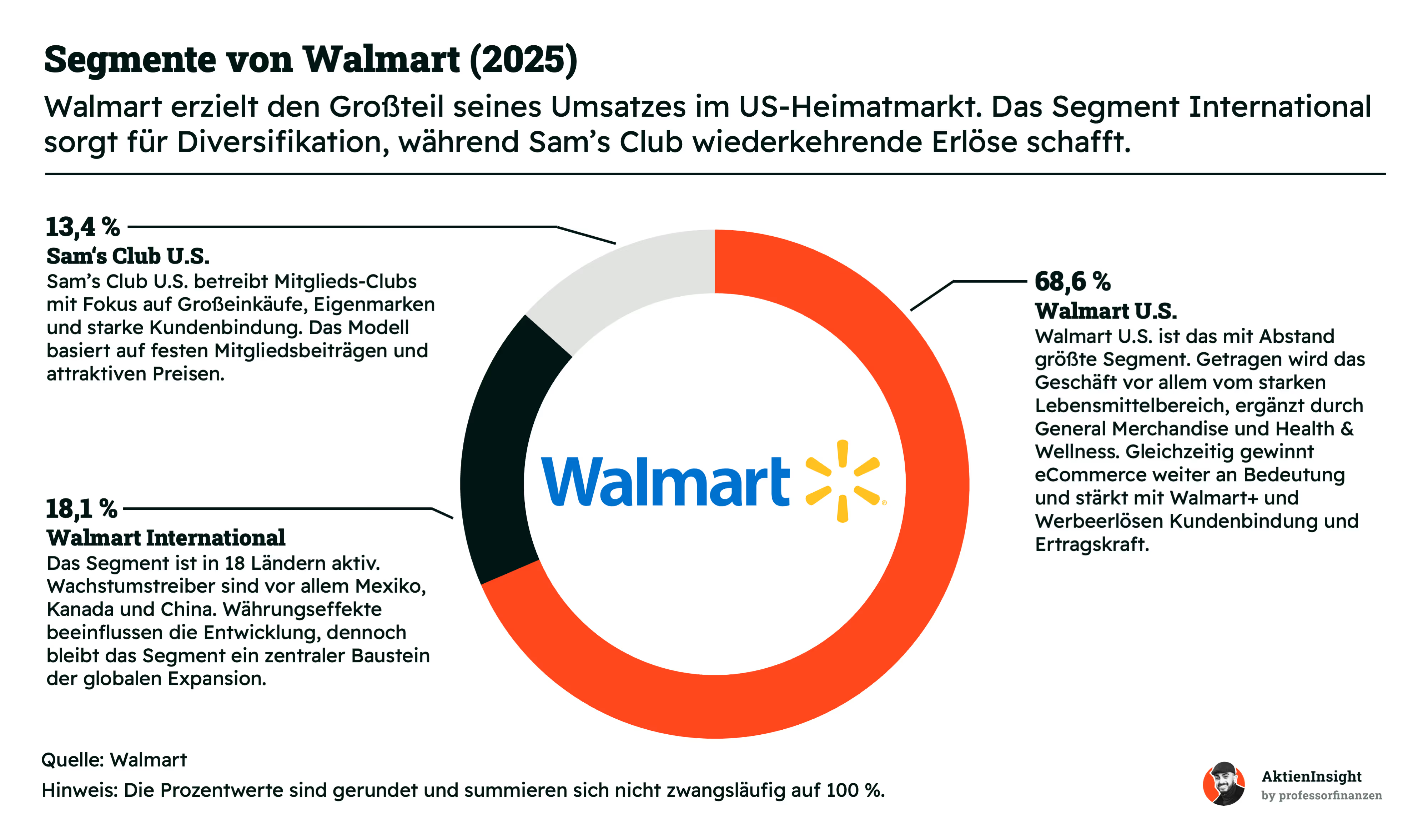

Walmart U.S. (68,6 %)

Walmart U.S. ist das unangefochtene Kraftzentrum des Konzerns. Knapp 69 % des Gesamtumsatzes fließen hier zusammen. Besonders stark ist der Lebensmittelbereich, der für stetige Kundenbesuche sorgt. Ergänzt wird das Angebot durch Hartwaren sowie Gesundheitsartikel. Inzwischen gewinnt der Online-Handel massiv an Bedeutung. Mit dem Abo-Dienst Walmart+ stärkt das Unternehmen die Bindung zu kaufkräftigen Kunden und sichert sich regelmäßige Einnahmen.

Ein echter Gewinntreiber ist das wachsende Werbegeschäft namens Walmart Connect. Hier nutzen Marken die riesigen Datenmengen des Einzelhändlers, um gezielt Werbung zu schalten. Das ist hochprofitabel und gleicht die eher schmalen Margen beim Verkauf von Milch oder Eiern aus. Zudem dienen die vielen Filialen als clevere Verteilzentren für den schnellen Versand von Online-Bestellungen. Das spart Kosten auf der letzten Meile zum Kunden.

Walmart International (18,1 %)

Das internationale Segment sorgt für die nötige geografische Vielfalt und steuert gut 18 % zum Umsatz bei. Walmart ist aktuell in 18 verschiedenen Ländern aktiv. Als wichtigste Wachstumsmotoren gelten Mexiko, Kanada und China. Vor allem in Mexiko ist der Konzern unter dem Namen Walmex extrem dominant. Die Expansion hilft dabei, nicht allein vom US-Konsum abhängig zu sein und neue Märkte weltweit zu erschließen.

Allerdings bringt das Auslandsgeschäft auch Herausforderungen mit sich. Schwankende Wechselkurse können die in US-Dollar umgerechneten Gewinne belasten. Zudem muss sich Walmart oft an sehr unterschiedliche lokale Vorlieben anpassen. Dennoch bleibt die globale Präsenz ein zentraler Baustein, um Skaleneffekte beim Einkauf weltweit zu nutzen. Besonders der Marktplatz-Ansatz in Indien über die Tochter Flipkart zeigt, wie digital Walmart international inzwischen aufgestellt ist.

Sam’s Club U.S. (13,4 %)

Sam’s Club ist das Spezialmodell für preisbewusste Großkäufer und macht gut 13 % des Geschäfts aus. Das Besondere ist das Club-Prinzip. Kunden zahlen eine jährliche Gebühr, um überhaupt einkaufen zu dürfen. Das sorgt für sehr loyale Kunden und planbare Cashflows bereits vor dem ersten Verkauf. Im Fokus stehen Großpackungen und die beliebten Eigenmarken wie Member’s Mark, die oft eine höhere Gewinnspanne als Fremdmarken bieten.

Technologisch ist dieser Bereich oft ein Vorreiter innerhalb des Konzerns. Mit Funktionen wie Scan & Go können Mitglieder ihre Einkäufe direkt am Regal scannen und per App bezahlen. Das spart teures Personal an den Kassen und verkürzt die Wartezeiten massiv. Sam’s Club dient Walmart oft als Testlabor für Innovationen, die später im großen US-Segment ausgerollt werden. So bleibt die Kette wettbewerbsfähig.

Länderverteilung der Umsätze

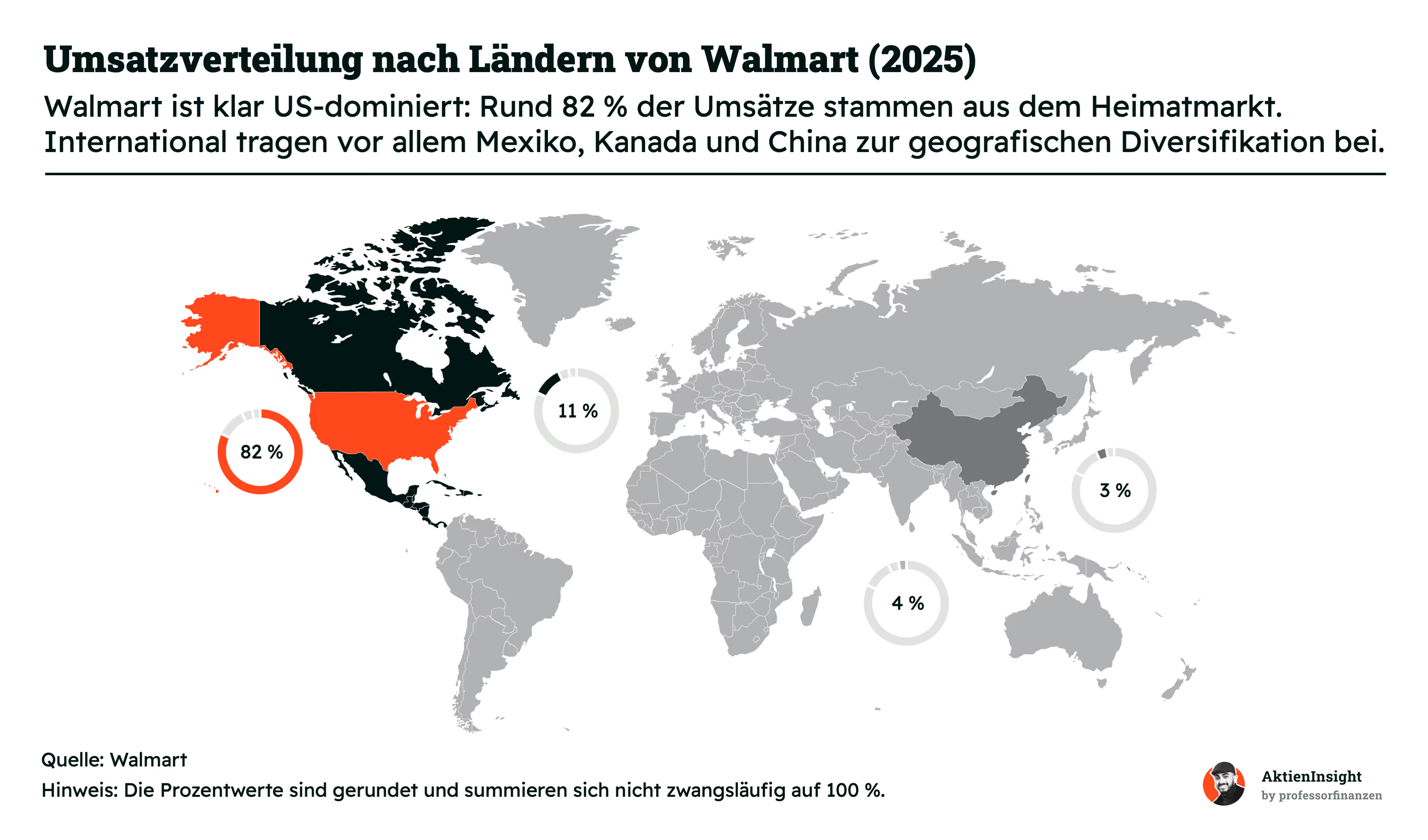

Schaut man auf die Landkarte wird die enorme Dominanz des Heimatmarktes deutlich. Satte 82% des Umsatzes werden in den USA erzielt. Das macht Walmart zu einem wahren Giganten im eigenen Land. Diese starke Basis sorgt für enorme Sicherheit und liefert das nötige Kapital für weltweite Expansionen. Es ist das Herzstück das den gesamten Konzern stabil antreibt.

Außerhalb der USA konzentriert sich das Geschäft vor allem auf Nordamerika und China. Die Regionen Mexiko und Kanada tragen zusammen mit Zentralamerika 11% zum Erfolg bei. Im riesigen chinesischen Markt erwirtschaftet Walmart aktuell 4% seiner Erlöse während die restlichen 3% auf andere Länder entfallen. Walmart achtet dabei streng darauf nur dort aktiv zu sein wo eine echte Marktführerschaft auch möglich ist.

Diese geografische Verteilung ist das Ergebnis einer klaren Strategie. Unprofitable Auslandsgeschäfte wurden in der Vergangenheit konsequent abgestoßen um sich auf die lukrativsten Märkte zu fokussieren. So bleibt der Konzern agil und kann gezielt in die Digitalisierung investieren. Der Fokus liegt klar auf Effizienz und Masse um die Preise für Kunden weltweit dauerhaft niedrig zu halten.

Besonders spannend ist das Modell hinter Sam’s Club. Hier kauft man nicht einfach nur ein sondern wird Teil einer Gemeinschaft. Diese Mitgliedschaften sind für Walmart ein echtes Ass im Ärmel. Die Kunden zahlen eine feste Gebühr pro Jahr nur um den Laden betreten zu dürfen. Das sorgt für planbare Einnahmen die völlig unabhängig vom täglichen Warenverkauf fließen und die gesamte Basis stärken.

Die Zahlen sprechen für sich. Seit 2019 klettern die Erlöse aus diesen Gebühren stetig nach oben und liegen 2025 bei stolzen 2,32 Milliarden USD. Das entspricht einem jährlichen Plus von etwa 6,7%. Diese hohen Summen landen fast direkt im Gewinn da kaum zusätzliche Kosten entstehen. Es ist wie ein Abo Modell das die Kunden langfristig bindet und gleichzeitig frisches Kapital für neue Investitionen liefert.

Kunden können dabei zwischen verschiedenen Stufen wählen. Die normale Mitgliedschaft kostet 50 USD während die Plus Variante für 110 USD noch mehr Vorteile bietet. Wer möchte kann für 40 USD sogar weitere Personen hinzufügen. Dieses System holt jeden Geldbeutel ab. Es verwandelt Gelegenheitskäufer in treue Stammkunden die gezielt bei Walmart bleiben statt zur Konkurrenz zu gehen.

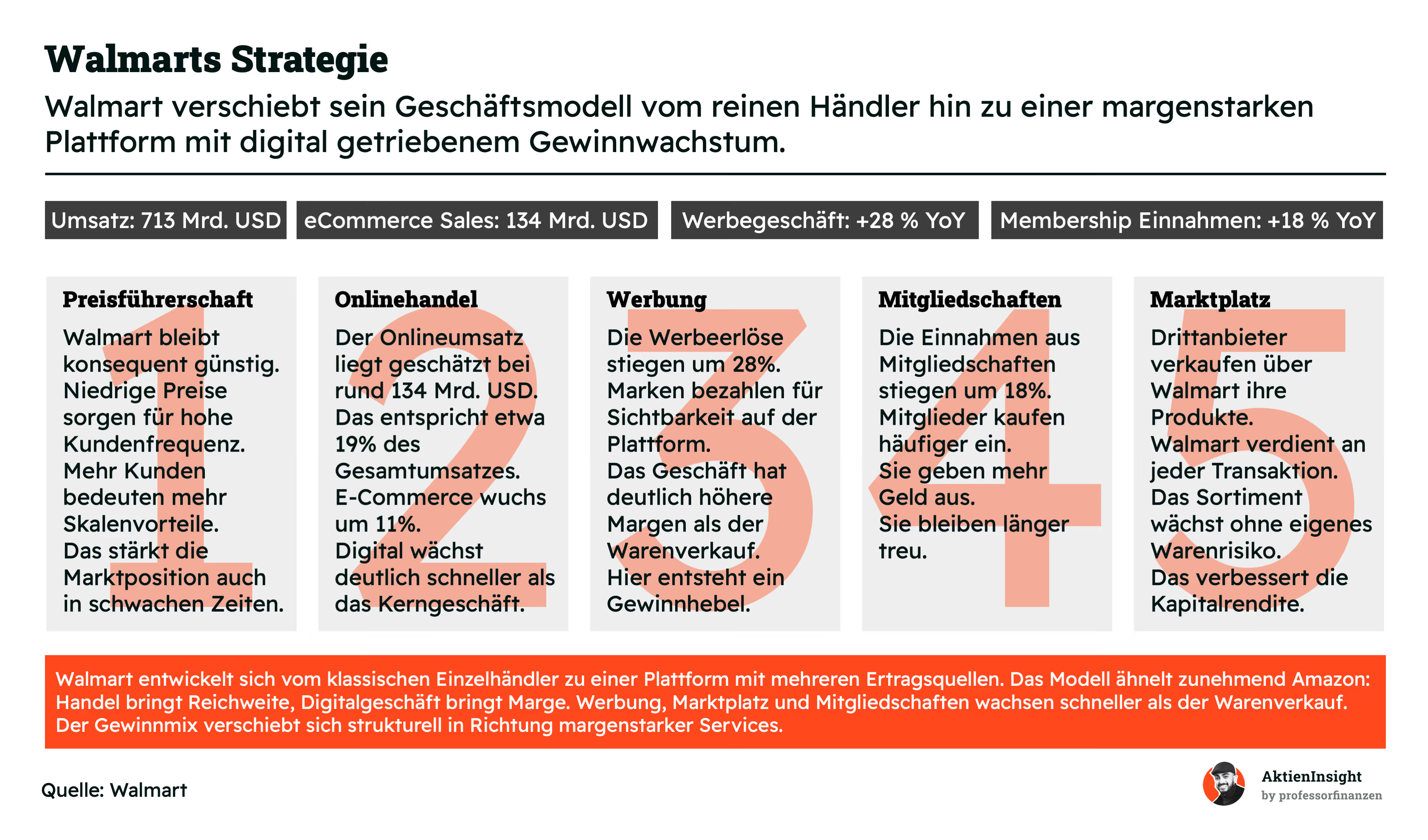

Strategie von Walmart

Walmart bleibt seiner Linie treu und setzt voll auf niedrige Preise. Das lockt massenweise Kunden in die Läden und sorgt für eine enorme Frequenz. Durch diese schiere Größe erzielt der Konzern gewaltige Vorteile beim Einkauf. Selbst wenn die Wirtschaft schwächelt steht Walmart stabil da. Je mehr Menschen dort einkaufen desto besser kann das Unternehmen seine Kosten drücken und die Marktposition festigen.

Das digitale Geschäft ist längst kein Nebenschauplatz mehr sondern ein echter Wachstumsmotor. Mit einem geschätzten Umsatz von rund 134 Milliarden USD macht der Onlinehandel bereits etwa 19% der Gesamterlöse aus. Dieser Bereich wächst mit 11% deutlich schneller als das klassische Ladengeschäft. Die Kunden schätzen die Bequemlichkeit und Walmart nutzt seine Filialen geschickt als Basis für den schnellen Versand direkt nach Hause.

Ein besonders spannender Hebel für mehr Gewinn ist das eigene Werbegeschäft. Die Erlöse in diesem Bereich sprangen zuletzt um beeindruckende 28% nach oben. Marken zahlen hohe Summen um auf der Walmart Plattform für Kunden sichtbar zu sein. Da hier kaum zusätzliche Kosten anfallen sind die Margen viel höher als beim Verkauf von Waren. So verwandelt sich der Konzern immer mehr in ein profitables Medienunternehmen.

Die Einnahmen aus Mitgliedschaften wie bei Sam’s Club oder Walmart+ steigen kräftig und legten zuletzt um 18% zu. Mitglieder sind für das Unternehmen Gold wert da sie deutlich öfter einkaufen und mehr Geld ausgeben. Zudem bleiben sie der Marke viel länger treu als normale Laufkundschaft. Diese festen Gebühren schaffen eine verlässliche finanzielle Basis die völlig unabhängig von schwankenden Verkaufszahlen funktioniert.

Über den eigenen Marktplatz öffnet sich Walmart für externe Verkäufer die ihre Produkte dort anbieten. An jeder einzelnen Transaktion verdient der Konzern eine Gebühr mit ohne die Ware selbst besitzen zu müssen. Das Sortiment wächst dadurch rasant an ohne dass Walmart ein eigenes Warenrisiko trägt. Dieses Modell verbessert die Rentabilität des Kapitals massiv und erlaubt es dem Unternehmen sein Angebot fast unbegrenzt zu erweitern.

Fazit zum Geschäftsmodell

Walmart hat den Sprung vom reinen Supermarkt zum modernen Ökosystem geschafft. Die Basis bleibt die Preisführerschaft durch enorme Skaleneffekte im starken US-Heimatmarkt. Doch die wahre Stärke liegt in der Kombination aus physischer Präsenz und digitaler Reichweite. Durch das Wachstum bei E-Commerce und Marktplatz-Lösungen sichert sich der Konzern Marktanteile weit über das klassische Ladengeschäft hinaus. Das Fundament ist heute extrem solide.

Aus Investorensicht überzeugt vor allem der Wandel hin zu margenstärkeren Einnahmequellen. Werbung und steigende Mitgliedsgebühren sorgen für eine deutlich höhere Profitabilität als der reine Warenverkauf. Walmart ist heute eine effiziente Plattform mit diversifizierten Cashflows. Das macht die Aktie besonders attraktiv da das Geschäftsmodell durch die Mischung aus Grundversorgung und digitalen Services sehr robust gegen Inflation und Wettbewerb bleibt.

Branche

US-Einzelhandelsmarkt

Der US-Einzelhandel bildet das gigantische Spielfeld, auf dem sich Walmart bewegt. Aktuell hat dieser Markt ein Volumen von rund 7,2 Bio. USD. Damit ist er einer der größten und wichtigsten Wirtschaftszweige der Welt. Für Unternehmen in dieser Branche bedeutet das eine enorme Planungssicherheit, da der Konsum der privaten Haushalte eine tragende Säule der amerikanischen Wirtschaft darstellt.

Die Aussichten bleiben positiv mit einem stetigen Wachstum von etwa 2,5% pro Jahr. Bis zum Jahr 2035 soll das Marktvolumen in den USA auf beachtliche 9,4 Bio. USD ansteigen. Dieses Plus wird vor allem durch die wachsende Bevölkerung und steigende Reallöhne getrieben. Für etablierte Player bietet dieser wachsende Kuchen eine verlässliche Basis für zukünftige Umsatzsteigerungen im Kerngeschäft.

Ein wesentlicher Motor für diese Entwicklung ist die digitale Vernetzung. Immer mehr Kunden nutzen verschiedene Kanäle gleichzeitig und erwarten einen nahtlosen Übergang zwischen Onlineshop und Filiale. Wer hier technisch die Nase vorn hat, sichert sich wertvolle Marktanteile. Zudem sorgt der Trend zu mehr Bequemlichkeit, wie etwa schnelle Lieferdienste oder Abholstationen, für zusätzliche Impulse im täglichen Geschäft der großen Handelsketten.

Große Chancen liegen zudem in der Auswertung von Kundendaten. Moderne Algorithmen helfen dabei, das Sortiment punktgenau auf die Bedürfnisse der Käufer abzustimmen. Dadurch sinken die Lagerkosten, während die Kundenzufriedenheit steigt. Auch das wachsende Geschäft mit Eigenmarken bietet Potenzial für höhere Gewinne. Kunden suchen vermehrt nach Qualität zum fairen Preis, was genau in die Strategie der großen Marktführer passt.

Natürlich gibt es auch Stolpersteine in diesem Marktumfeld. Die Inflation kann die Kaufkraft der Kunden schwächen und gleichzeitig die Betriebskosten für Logistik und Personal in die Höhe treiben. Zudem ist der Wettbewerbsdruck durch reine Online-Anbieter und spezialisierte Discounter dauerhaft hoch. Wer hier nicht ständig in seine Effizienz investiert, läuft Gefahr, von flinkeren Konkurrenten oder neuen Geschäftsmodellen überholt zu werden.

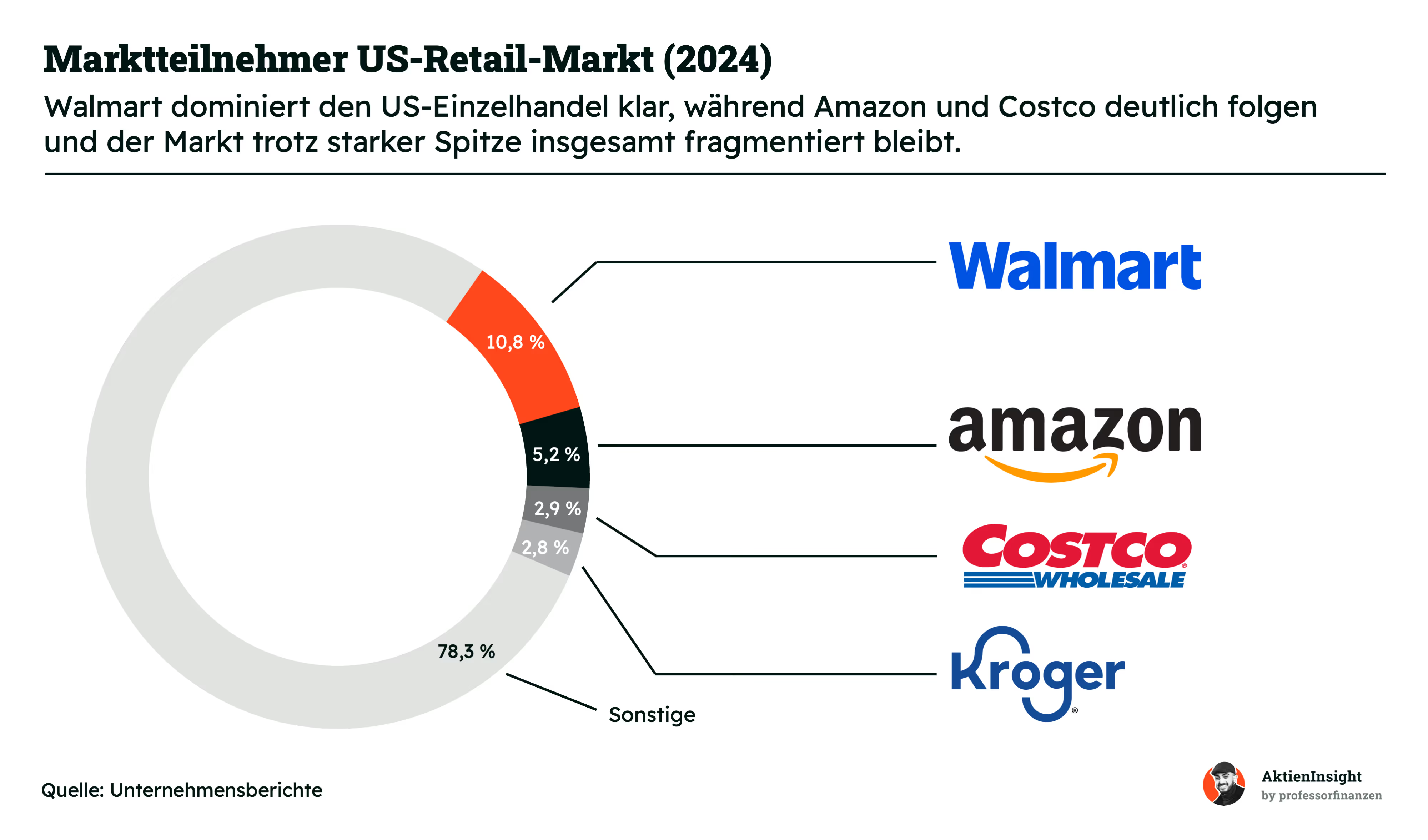

Walmart ist der unangefochtene König im US-Einzelhandel. Mit einem Marktanteil von 10,8% führen sie das Feld mit großem Abstand an. Diese Dominanz gibt ihnen eine unglaubliche Verhandlungsmacht gegenüber fast allen Lieferanten. Obwohl bekannte Namen wie Amazon oder Costco folgen bleibt Walmart die klare Nummer eins. Diese Spitzenposition ist ein entscheidender Vorteil in einem Markt in dem vor allem die schiere Größe über den Erfolg entscheidet.

Trotz der starken Namen an der Spitze bleibt der US-Markt insgesamt erstaunlich zersplittert. Ganze 78,3% des Geschäfts entfallen noch auf kleinere regionale Anbieter und spezialisierte Läden. Für einen Giganten wie Walmart ist das eine riesige Chance. Jeder Prozentpunkt den sie dieser breiten Masse abnehmen bedeutet Milliarden an zusätzlichem Umsatz. Der Vorsprung auf den nächsten Verfolger Amazon mit 5,2% ist derzeit noch immer beachtlich.

Die Konkurrenz ist vielfältig und deckt unterschiedliche Nischen ab. Während Amazon den reinen Onlinehandel prägt setzt Costco mit 2,9% Anteil auf treue Großabnehmer. Kroger folgt mit 2,8% im klassischen Lebensmittelbereich. Walmart ist jedoch der einzige Player der all diese Stärken erfolgreich in einem einzigen Modell vereint. Das macht es für Wettbewerber so schwer an der Vormachtstellung des blauen Riesen aus Arkansas ernsthaft zu rütteln.

Wettbewerbsvergleich

Amazon

Amazon ist ein globaler Technologie- und E-Commerce-Gigant. Das Kerngeschäft besteht aus dem riesigen Online-Marktplatz, über den fast alle erdenklichen Produkte verkauft werden. Zusätzlich ist das Unternehmen mit AWS Marktführer im lukrativen Cloud-Computing. Weitere Standbeine sind digitale Streaming-Dienste, Werbung und smarte Hardware-Produkte.

Im Gegensatz zu Walmart liegt Amazons Wurzel im rein digitalen Handel. Während Walmart stark von physischen Supermärkten und Lebensmitteln abhängt, erzielt Amazon seine höchsten Gewinne im B2B-Bereich durch AWS-Cloud-Dienste. Amazons Prime-Abo bindet Kunden zudem extrem stark an das eigene digitale und logistische Ökosystem.

Bei den Kennzahlen dominiert Amazon deutlich. Das Umsatzwachstum der letzten zehn Jahre liegt bei starken 21 % und auch die EBIT-Marge von 11,8 % ist im Vergleich ungeschlagen. Mit einem KGV von 26,9 für 2026 ist die Aktie zudem am günstigsten bewertet.

Costco

Costco Wholesale betreibt eine internationale Kette von Großhandels-Clubs. Kunden können dort nur einkaufen, wenn sie eine kostenpflichtige Mitgliedschaft abschließen. Angeboten wird ein reduziertes Sortiment an Lebensmitteln, Elektronik und Haushaltswaren in Großpackungen. Die Margen bei den Produkten werden bewusst extrem niedrig gehalten.

Der Hauptunterschied zu Walmart ist das Mitgliedschaftsmodell. Costco macht seinen Gewinn hauptsächlich durch jährliche Mitgliedsgebühren, nicht primär über den Warenverkauf. Das Sortiment ist drastisch kleiner als bei Walmart, was enorme Effizienz in der Logistik ermöglicht. Aktuelle Preiskämpfe tangieren Costco dadurch weniger stark.

Finanziell glänzt Costco durch eine makellose Bilanz ohne Nettoschulden, genau wie Amazon. Das historische Umsatzwachstum ist mit 10,5 % über fünf Jahre sehr solide. Allerdings ist Costco mit einem KGV von 49 für 2026 die mit Abstand teuerste Aktie in dieser Gruppe.

Kroger

Kroger ist eine der größten klassischen Supermarktketten in den USA. Das Unternehmen betreibt tausende Filialen unter verschiedenen regionalen Marken. Der Fokus liegt stark auf dem Verkauf von Lebensmitteln, Frischwaren und Gesundheitsartikeln. Zudem betreibt Kroger eigene Produktionsstätten für viele seiner beliebten Eigenmarken.

Kroger konzentriert sich fast ausschließlich auf Lebensmittel, während Walmart ein gigantischer Allesverkäufer mit riesigem Non-Food-Bereich ist. Ein aktuelles Ereignis beeinträchtigt Kroger zudem enorm: Die geplante Megafusion mit Albertsons. Dieser Milliarden-Deal wird von Aufsichtsbehörden blockiert, was rechtliche Risiken birgt und dringend benötigte Management-Ressourcen bindet.

In der Tabelle sticht Kroger durch die günstigste Bewertung hervor. Die KUV Bewertung ist hier mit 0,30 im Vergleich am geringsten. Auch die Dividendenrendite ist mit 1,9 % am attraktivsten. Das historische Umsatzwachstum ist mit 3,8 % jedoch das schwächste im Vergleich.

Walmart Aktie im Vergleich

Walmart überzeugt als verlässlicher Gigant mit gewaltigen 713,2 Milliarden USD Umsatz nahezu auf Augenhöhe mit Amazon. Gegenüber den klassischen Konkurrenten Costco und Kroger glänzt Walmart mit einer überlegenen EBIT-Marge von 4,2 %. Die Kombination aus enormer Marktmacht, robuster Profitabilität, geringer Verschuldung und verlässlicher Dividende macht die Walmart-Aktie zum Fels in der Brandung.

Kennzahlen

AktienInsight-Rating

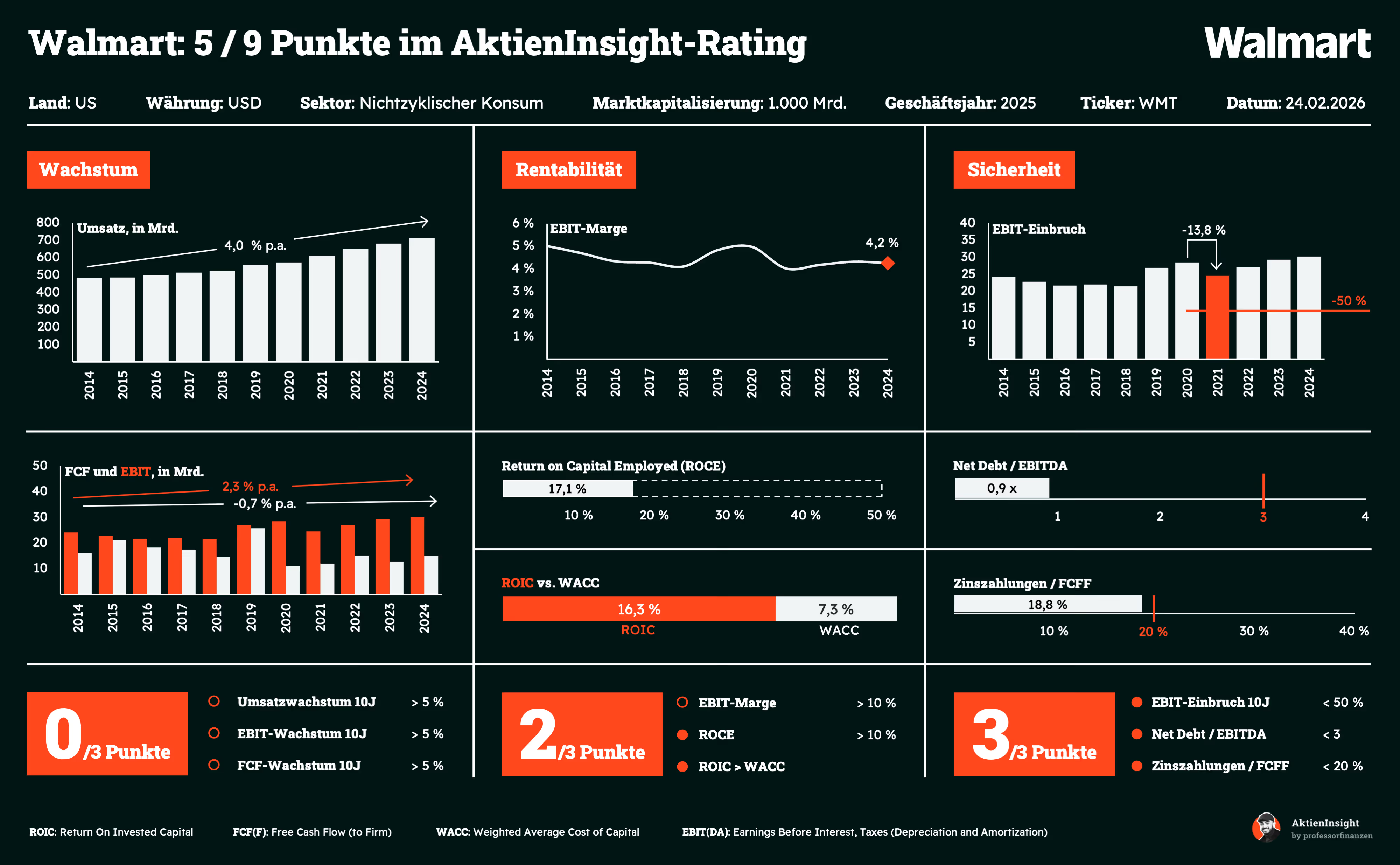

Walmart erreicht im AktienInsight-Rating 5 von 9 Punkten. Das Ergebnis ist auf den ersten Blick nicht so gut. Walmart verliert in 4 Kriterien Punkte, aber das erklärt sich auch, wenn man genauer in die Zahlen schaut:

Walmart ist in der Vergangenheit nicht so stark gewachsen. Dadurch verlieren sie alle 3 Punkte für das Wachstum des Unternehmens. Beim Umsatzwachstum war es jedoch knapp mit 4 %. Und sie verlieren einen Punkt bei der Rentabilität, weil die EBIT-Marge bei nur 4,2 % liegt und wir mindestens 10 % fordern. Das liegt aber auch am Einzelhändler-Geschäftsmodell. Die Margen sind hier generell niedrig und das Geschäft läuft über die Masse an Umsätzen.

Ansonsten kann sich Walmart gut behaupten. Nur bei den Zinszahlungen ist der Punkt knapp verdient. Im Großen und Ganzen schafft Walmart unsere Kriterien nicht, aber liefert in einigen Kriterien solide ab.

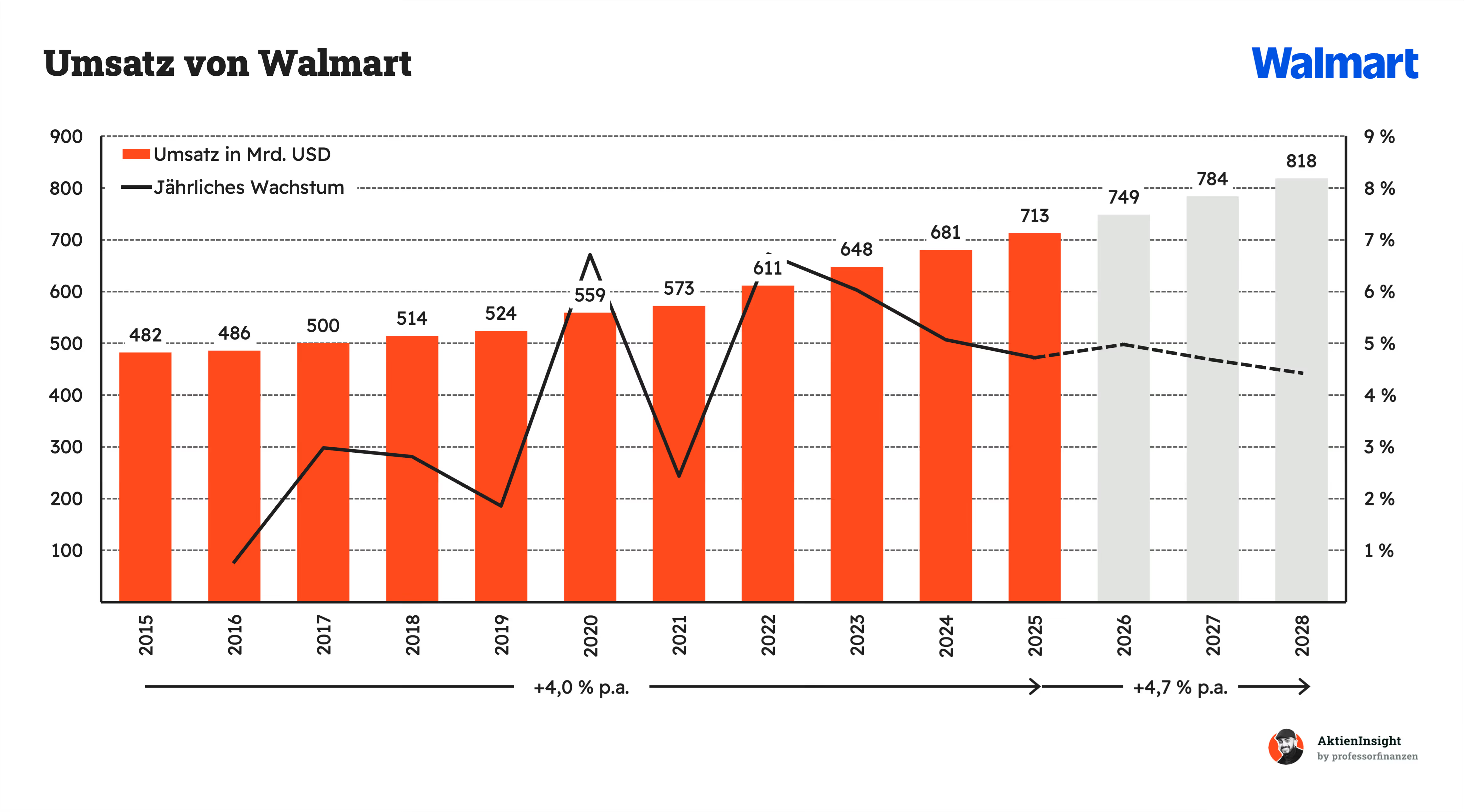

Umsatzentwicklung

Walmart hat den Umsatz historisch um 4 % pro Jahr gesteigert. Dabei war das Wachstum sehr stetig. Der Umsatz ist wie an der Schnur gezogen gewachsen. Selbst in schwierigen Jahren konnte Walmart um mindestens 2 % wachsen. In vielen Jahren sogar mehr. Inzwischen hat sich das Wachstum auf 4 % bis 5 % pro Jahr beschleunigt.

In den kommenden 3 Jahren soll das Wachstum sich auf 4,7 % pro Jahr beschleunigen. Der Grund für das höhere Wachstum liegt in dem rasant wachsenden E-Commerce-Geschäft. Walmart schafft es, seine Wachstumsquoten aufrechtzuerhalten, und wir sehen hier langfristig auch das Potenzial, dass Walmart in diesem Tempo weiterwächst.

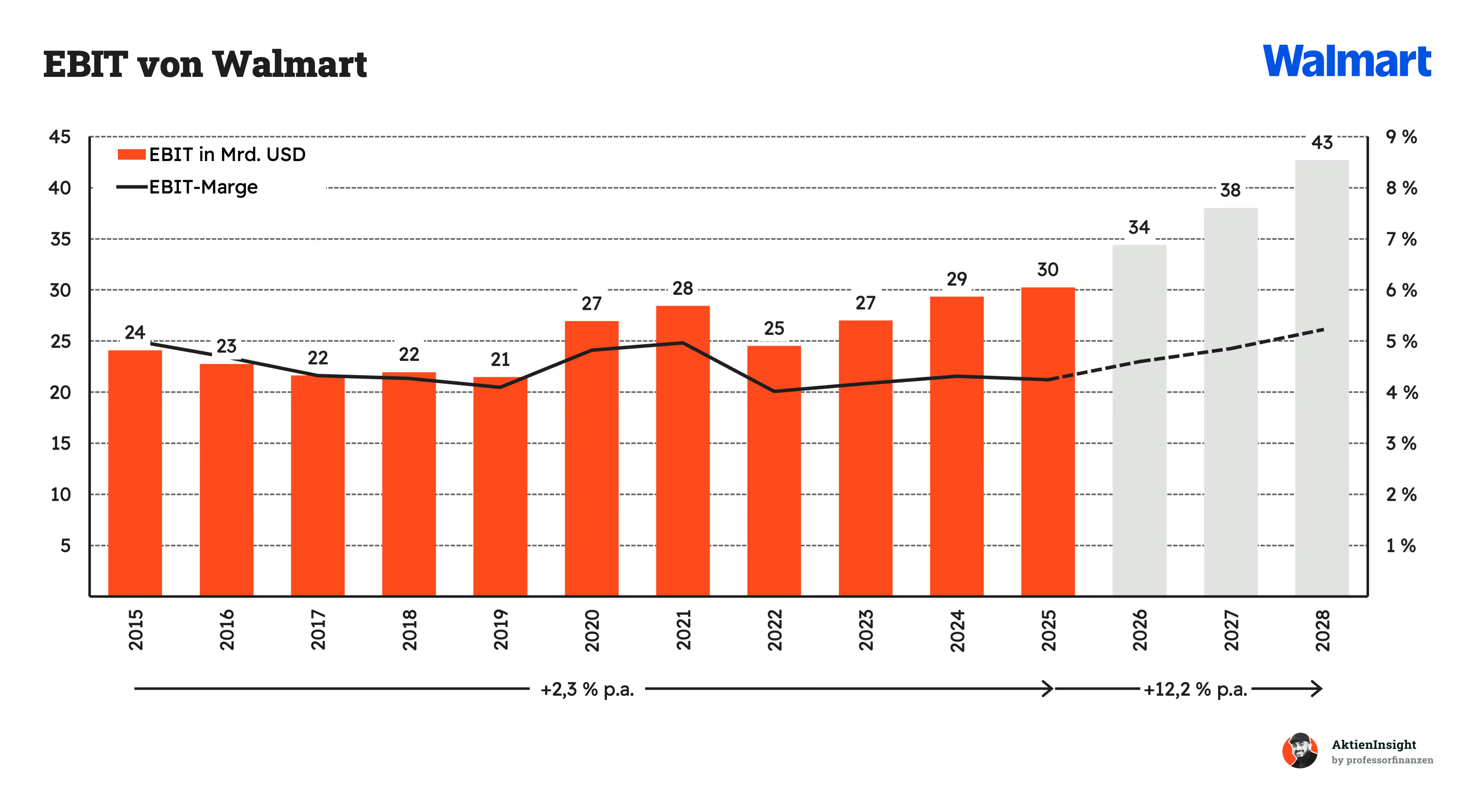

EBIT und Free Cash Flow

Das EBIT ist dagegen nur 2,3 % pro Jahr gewachsen. Die Expansion in den letzten Jahren hat ihren Preis. Walmart hat seine EBIT-Marge verschlechtert und ist von rund 5 % Marge auf etwa 4 % gesunken. Der Gewinn ist praktisch kaum gestiegen. Inzwischen gibt es jedoch neue Gewinnrekorde für Walmart.

In den nächsten drei Jahren soll der Gewinn um 12,2 % pro Jahr wachsen. Walmarts E-Commerce-Geschäft wird profitabler, weil das Marktplatz-Geschäft viel bessere Margen hat als das klassische Einzelhändlergeschäft. Außerdem lassen sich dabei Werbung und Abos wie Walmart+ vermarkten. Das alles sorgt dafür, dass die Marge wieder steigen soll und in Richtung von über 5 % wachsen soll.

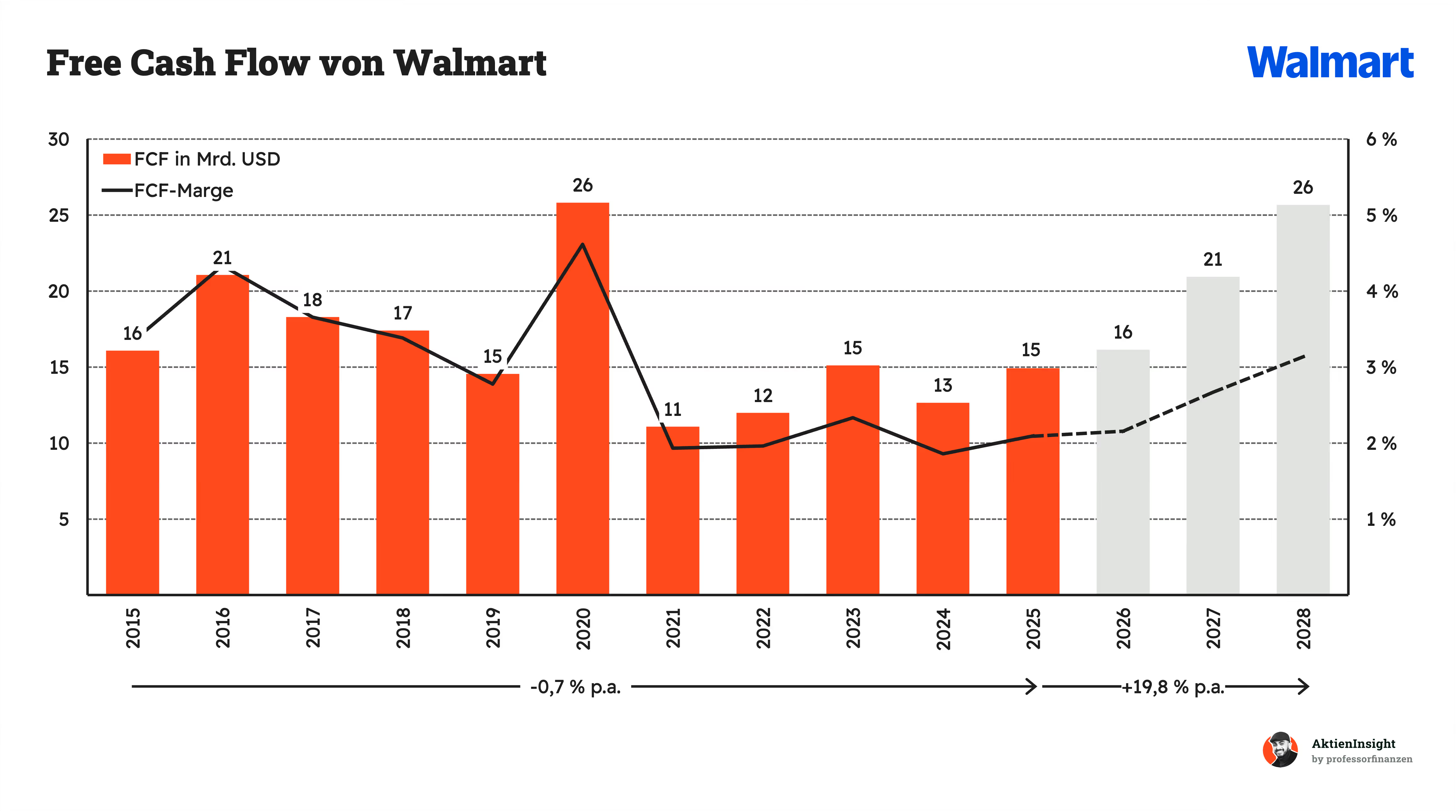

Der Free Cash Flow eines Unternehmens gibt an, wie viel freie Mittel es wirklich pro Jahr zur Verfügung hat. Mit diesem Geld können Dividenden gezahlt, Schulden getilgt oder in neue Projekte im Unternehmen investiert werden.

Der Free Cash Flow läuft seitwärts. In den letzten Jahren hat Walmarts Free Cash Flow sich verringert, weil mehr Investitionen in Lager und E-Commerce geflossen sind. Diese hohen Investitionen ziehen den FCF seit mehreren Jahren erheblich herunter. Walmart gewinnt ordentlich Geschäft in den USA hinzu und kann damit stark wachsen. Jedoch amortisieren sich diese Investitionen mittelfristig und der FCF sollte bald wieder steigen. Das Geschäft ist ansonsten sehr profitabel.

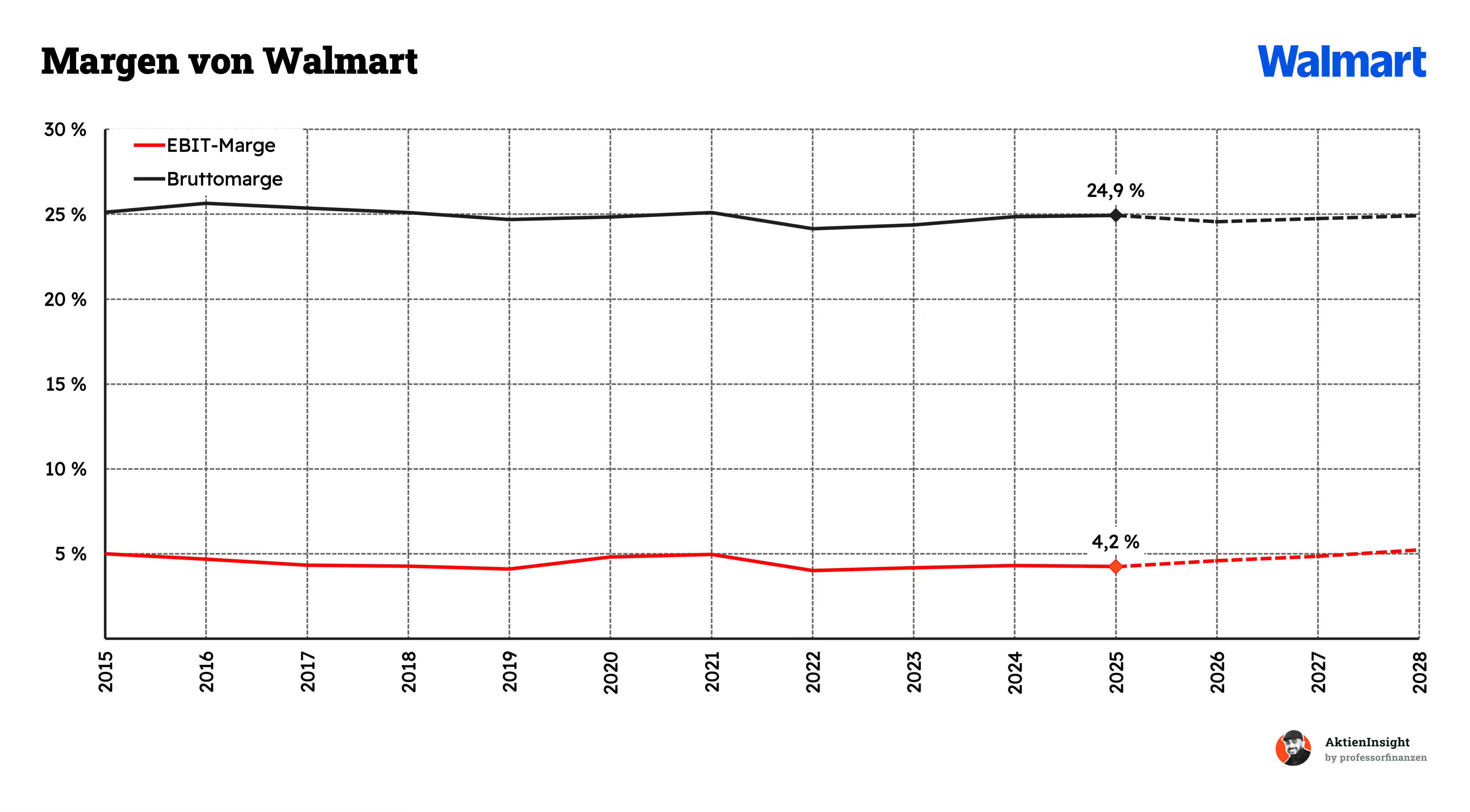

Die Bruttomarge zeigt, wie stabil Walmarts Geschäft ist. Egal ob Krise oder Konjunktur. Walmart schafft rund 25 % Bruttomarge und setzt damit eine gute Basis für seine Gewinne. Es gab in den letzten Jahren quasi keine spürbaren Rückgänge. Allerdings schaffen sie es auch nicht mehr, ihre Produkte günstiger einzukaufen.

Die Effizienz soll im Vertrieb und der Verwaltung steigen. Die EBIT-Marge ist die Basis für zukünftiges Gewinnwachstum. Hier erzielt Walmart weitere Margenverbesserungen, indem sie an Kosten für den Vertrieb oder in der Verwaltung sparen.

Ausschüttungen

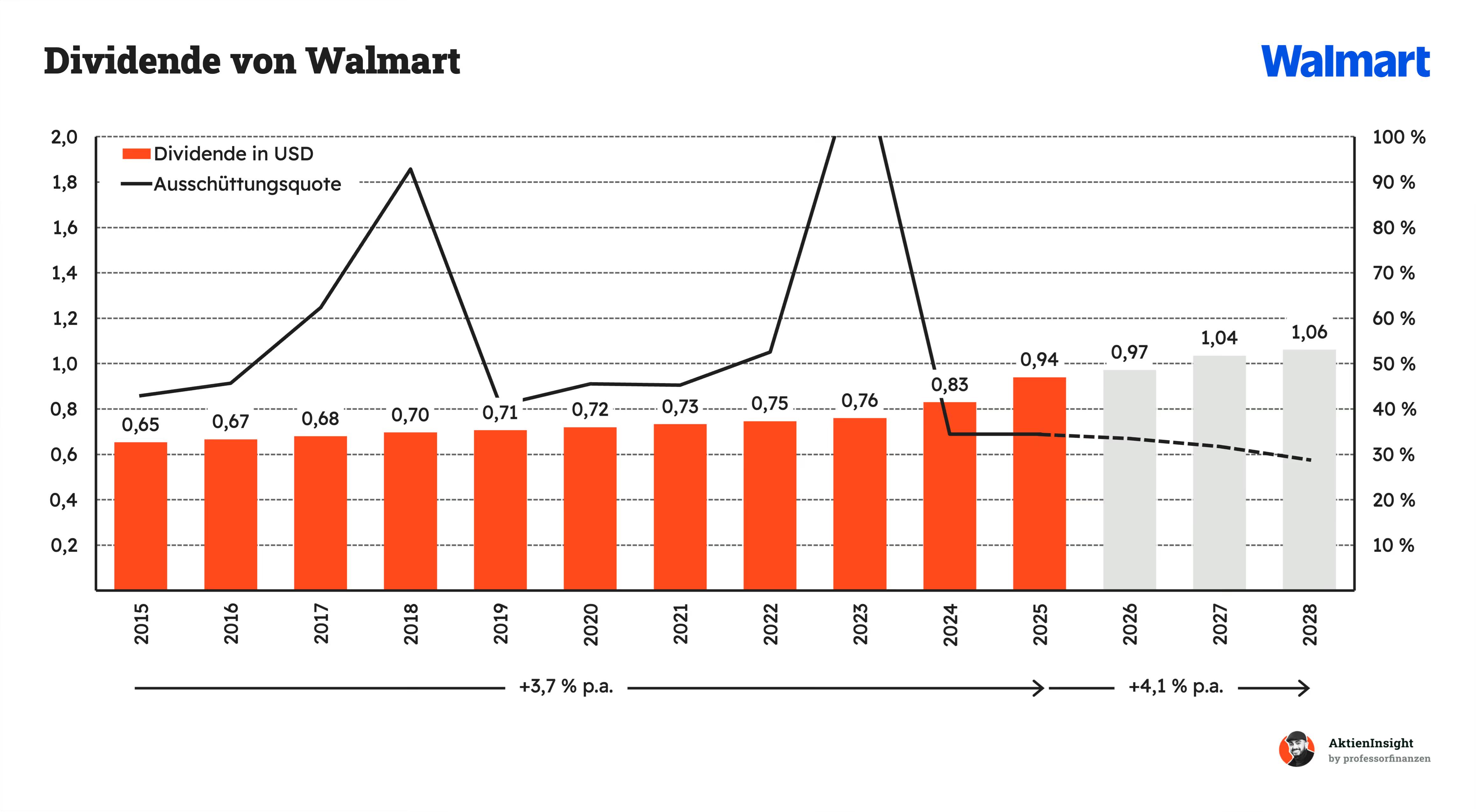

Walmart ist ein Dividendenaristokrat. Das Unternehmen steigert seit mehr als 25 Jahren in Folge seine Dividende und gibt den Aktionären verlässlich mehr vom Gewinn.

Das Wachstum ist allerdings gering gewesen. In den letzten 10 Jahren ist der Gewinn um nur 3,7 % pro Jahr gewachsen. Das ist nur leicht über der Inflation in den USA. Jedoch ist die Ausschüttungsquote im selben Zeitraum auch gesunken. Walmart hatte früher kaum Gewinnwachstum aufgrund seiner Investitionen. In den letzten 2 Jahren haben sie, als der Gewinn wieder stärker gewachsen ist, dann auch die Dividende wieder stärker erhöht.

Wir gehen davon aus, dass dieses Tempo auch in der Zukunft bleiben wird und die Dividende sogar eher 5 % oder mehr pro Jahr wachsen wird.

Bei der Dividendenrendite sieht man den Wandel beim Unternehmen: Walmart wird nicht mehr wie ein langsamer Einzelhändler bewertet, sondern wie einen Konzern mit Gewinnwachstum. Die Rendite ist von über 2 % in der Vergangenheit auf nur noch 0,8 % pro Jahr gesunken.

Die Dividendenerhöhungen in der Zukunft bringen kaum etwas. Voraussichtlich wird die Dividende auf diesem niedrigen Niveau bleiben, weil Walmart keine allzu großen Erhöhungen mehr liefert. Das ist für uns ein erstes Zeichen, dass die Aktie eventuell zu hoch bewertet sein könnte.

Walmart kauft auch Aktien zurück. Die Anzahl der Aktien am Markt ist seit 2015 um fast 20 % gesunken. Im Schnitt waren es 1,7 % pro Jahr, die Walmart wieder vom Markt zurückkaufte. Das ist ein starkes Zeichen für Aktionäre, weil es zusätzliches Gewinnwachstum pro Aktie bedeutet. Allerdings haben sich auch die Aktienrückkäufe verlangsamt. Inzwischen werden nur noch unter 1 % der Aktien vom Markt pro Jahr gekauft. Von diesem Tempo gehen wir auch in Zukunft aus.

Bilanzanalyse

Schulden. Walmart hat aktuell rund 40 Milliarden USD Nettoschulden. Dem steht ein EBITDA von rund 44 Milliarden USD gegenüber. Das ergibt ein Verhältnis von 0,9x. Damit liegt die Verschuldung im grünen Bereich (unter 3x) und ist gesund — besonders, dass die Umsätze so stabil sind.

Zinsen. Die Zinslast ist erhöht. Sie liegt bei ungefähr 19 % des Free Cash Flows, was nah an unserem Wohlfühl-Grenzwert von 20 % liegt. Das liegt allerdings auch am geringen Free Cash Flow durch die hohen Investitionen der Vergangenheit. In den kommenden Jahren sollte sich die Zinslast deshalb verbessern.

Kreditrating. S&P gibt dem Unternehmen ein AA-Rating. Das ist ein hervorragendes Rating und spricht für eine besonders gesunde Bilanz. So sehen wir Walmart auch. Es gibt ein wenig Schulden, aber insgesamt ist das alles problemlos.

Goodwill. Goodwill entsteht, wenn man andere Firmen kauft und mehr bezahlt, als deren reine Substanz wert ist – quasi der Aufpreis für Marke und Kunden.

Walmart hat fast 29 Milliarden USD Goodwill in den Büchern. Bei einer Bilanzsumme von über 284 Milliarden Dollar sind das nur 11 %. Unser Wunschwert liegt bei maximal 25 %. Damit liegt Walmart auch hier sehr gesund. Sie kaufen sich kaum Vermögenswerte ein, sondern setzen auf organisches Wachstum. In den letzten 5 Jahren ist der Goodwill sogar gesunken.

Fazit zur Bilanz: Die Bilanz von Walmart ist sehr gesund. Sie hat bis auf die etwas erhöhte Zinslast keine Ausreißer und ist ein tolles Beispiel für ein gutes Unternehmen mit gesunder Bilanz.

Chancen & Risiken

Die Chancen und Risiken eines Unternehmens analysieren wir mit Hilfe eines aufgeteilten SWOT-Modells. Dabei betrachten wir die Chancen und Risiken.

Chancen

Margenexpansion durch Walmart Connect & Daten-Monetarisierung. Walmarts Werbegeschäft wächst rasant und verzeichnet deutlich höhere Margen als der klassische Einzelhandel. Durch die riesige Menge an First-Party-Kundendaten kann Walmart hochgradig zielgerichtete Werbung verkaufen, was den operativen Gewinn strukturell und nachhaltig nach oben zieht.

Automatisierung der Supply Chain. Durch strategische Partnerschaften (z. B. mit Symbotic) automatisiert Walmart seine riesigen Distribution- und Fulfillment-Center. Das senkt die Logistikkosten pro Artikel dramatisch, beschleunigt die Lieferzeiten und macht das kapitalintensive Omnichannel-Geschäft wesentlich profitabler.

Skalierung des Third-Party (3P) Marktplatzes. Durch Services wie “Walmart Fulfillment Services” (WFS) wandelt sich das Unternehmen zunehmend zu einer Plattform. Das ermöglicht ein asset-light Wachstum, ein stark vergrößertes Produktsortiment für den Kunden und bringt Walmart lukrative Gebühreneinnahmen von Drittanbietern ein, ähnlich wie es Amazon vorgemacht hat.

Wachstumsmotor Indien (Flipkart & PhonePe). Walmart hält die Mehrheitsanteile an Flipkart (E-Commerce) und PhonePe (Digital Payment) – zwei der dominantesten Player im indischen Markt. Diese strategischen Assets bieten dem Konzern ein extremes, vom gesättigten US-Markt unabhängiges, langfristiges Wachstumspotenzial in einem der bevölkerungsreichsten Länder der Welt.

Stärke durch “Value”-Positionierung im Omnichannel-Mix. Das extrem dichte Filialnetz (über 90 % der US-Bevölkerung lebt im Umkreis von 10 Meilen um einen Walmart) dient als effizientes Netzwerk für Click-and-Collect und Same-Day-Delivery. Kombiniert mit der absoluten Preisführerschaft zieht dies zunehmend auch einkommensstärkere Käufer (“High-Income Shopper”) an und sichert kontinuierliche Marktanteilsgewinne.

Risiken

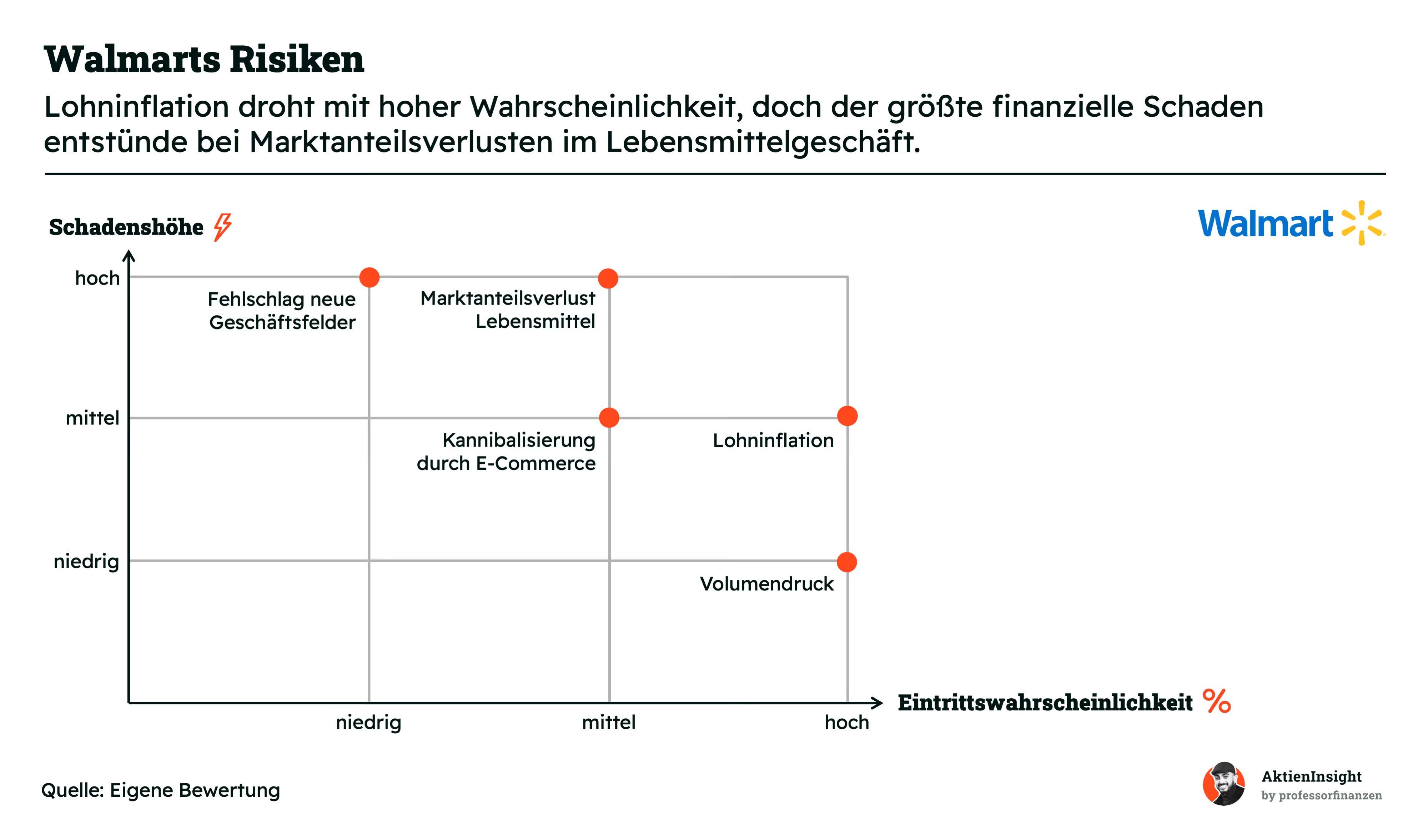

Struktureller Margendruck durch Lohninflation. Als größter privater Arbeitgeber der Welt reagiert Walmart extrem sensibel auf Lohnsteigerungen. Ein anhaltender Fachkräftemangel im Niedriglohnsektor, gewerkschaftlicher Druck oder gesetzliche Mindestlohnanhebungen fressen sich aufgrund der arbeitsintensiven Filialstruktur direkt in die ohnehin dünnen EBIT-Margen des Kerngeschäfts.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: hoch

Marktanteilsverluste im Lebensmittelkerngeschäft. Lebensmittel (Grocery) machen mehr als die Hälfte des US-Umsatzes aus und sind der wichtigste Frequenzbringer. Wenn Amazon seine Fresh-Strategie aggressiver skaliert oder europäische Hard-Discounter wie Aldi ihr US-Filialnetz massiv ausbauen, droht ein Preiskrieg, der Walmarts wichtigstes Segment bedroht.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: mittel

Fehlschlag bei der Skalierung des High-Margin-Ökosystems. Die aktuelle (historisch recht hohe) Bewertung der Walmart-Aktie preist das zukünftige Wachstum von margenstarken Segmenten wie dem 3P-Marktplatz und dem Werbegeschäft bereits teilweise ein. Gelingt es Walmart nicht, Werbetreibende und Drittanbieter langfristig auf der Plattform zu halten, droht ein deutliches Multiple-Derating der Aktie.

Schadenshöhe: hoch, Eintrittswahrscheinlichkeit: niedrig

Kannibalisierung durch teure E-Commerce-Auslieferungen. Kunden verlagern ihre Käufe zunehmend vom physischen Laden in den Bereich “Home Delivery”. Obwohl Walmart hier aufholt, sind die Kosten für die letzte Meile (Last-Mile-Delivery) enorm. Wenn dieser Wandel schneller passiert, als Walmart seine Logistik automatisieren kann, verwässert das Onlinegeschäft die Profitabilität der Filialen.

Schadenshöhe: mittel, Eintrittswahrscheinlichkeit: mittel

Volumendruck durch veränderte Konsumgewohnheiten (GLP-1). Appetitzügler und Abnehm-Medikamente wie Wegovy oder Ozempic verändern nachweislich den Kalorienbedarf und das Einkaufsverhalten von Millionen Amerikanern. Da Lebensmittel Walmarts Zugpferd sind, könnten die Volumina und insbesondere die Umsätze bei hochmargigen Snacks und verarbeiteten Lebensmitteln langfristig spürbar sinken.

Schadenshöhe: niedrig, Eintrittswahrscheinlichkeit: hoch

Bewertung

Historische Bewertung

Durch den Vergleich aktueller Kennzahlen mit historischen Medianwerten lässt sich eine mögliche Unter- oder Überbewertung ableiten. Allerdings ist eine günstige Bewertung im historischen Vergleich nicht automatisch ein Kaufsignal. Sollten das erwartete Wachstum, der Gewinn oder der Umsatz sinken, wäre eine niedrigere Bewertung gerechtfertigt.

Dies gilt auch umgekehrt: Ein Anstieg beim erwarteten Umsatz oder Gewinn kann eine höhere Bewertung im Vergleich zu historischen Daten rechtfertigen, da dies auf bessere Zukunftsaussichten hindeutet. Daher ist es nicht ratsam, eine Aktie ausschließlich anhand historischer Kennzahlen zu bewerten.

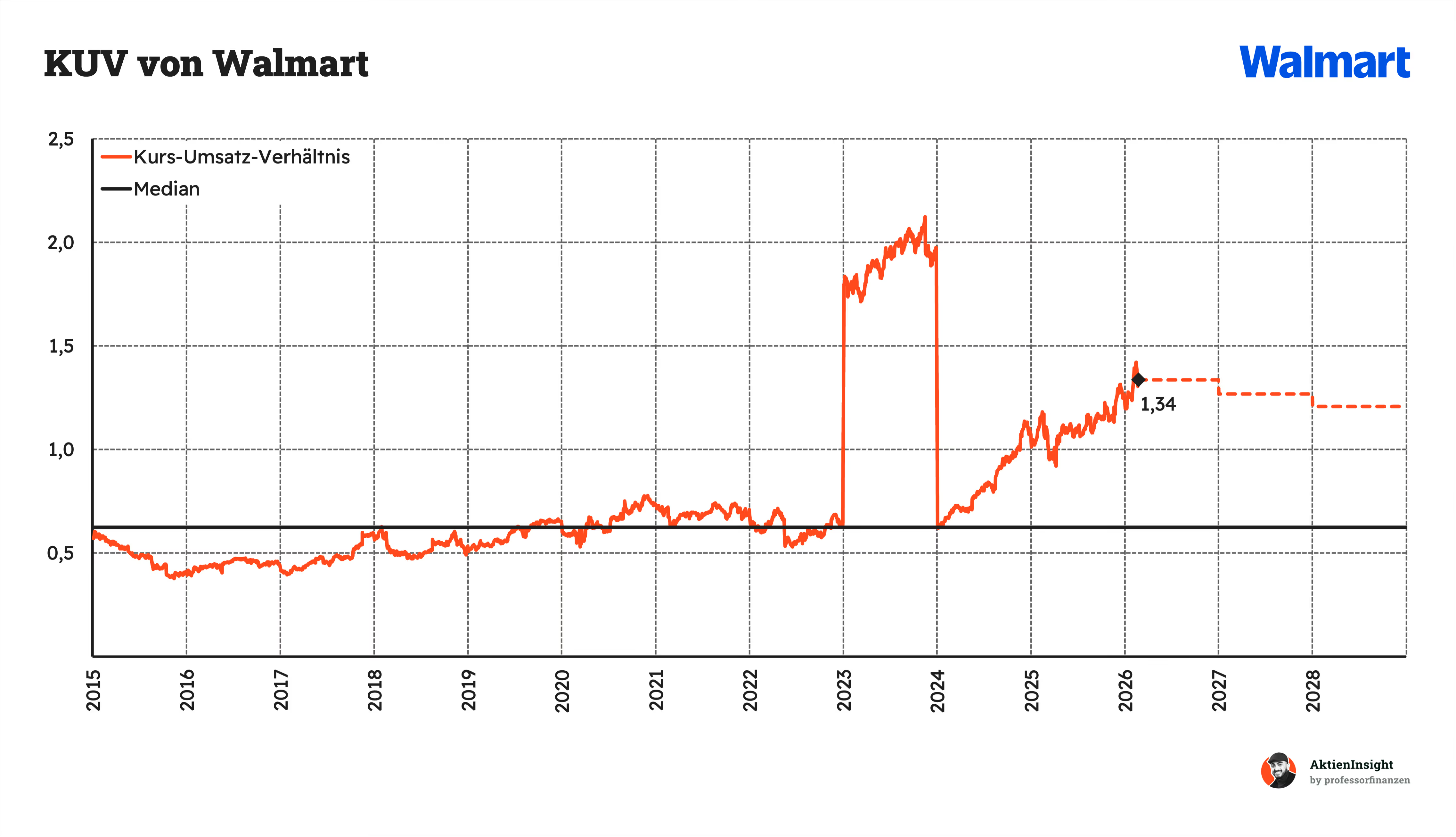

Walmarts KUV-Bewertung liegt aktuell bei 1,34 und damit drastisch über dem historischen Median von 0,6. Da der aktuelle Wert den langfristigen Durchschnitt um rund 103 % übersteigt, ist die Aktie in diesem Kontext tendenziell stark überbewertet.

Für die Zukunft zeigen die Prognosen zwar einen leichten Rückgang des Multiples, eine schnelle Rückkehr zum Normalmaß ist jedoch nicht in Sicht. Bis 2028 dürfte die Bewertung nur stufenweise sinken und voraussichtlich weiterhin spürbar über dem Median verbleiben.

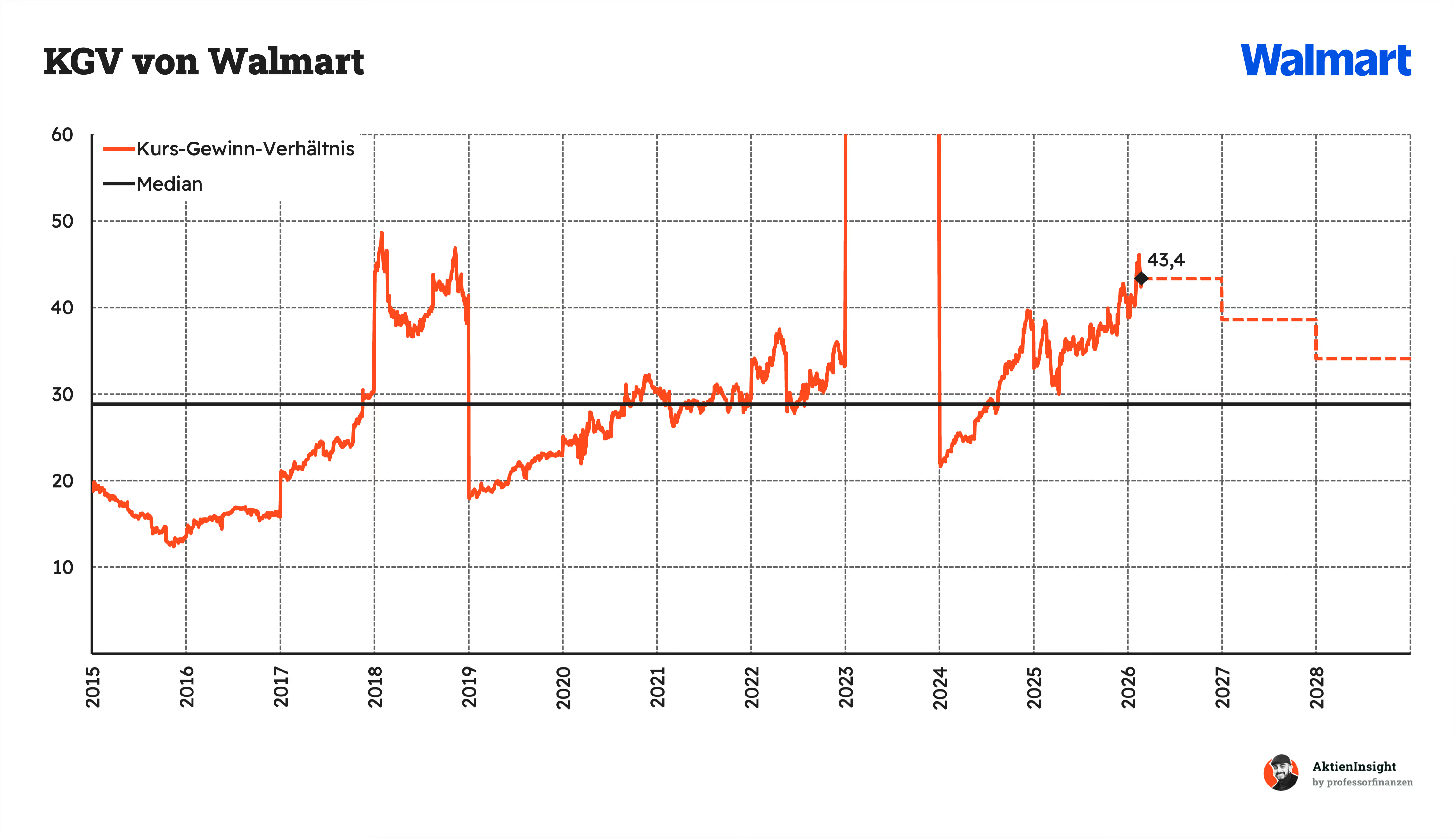

Walmarts KGV-Bewertung liegt aktuell bei 43,4 und damit deutlich über dem historischen Median von 28,8. Da der aktuelle Wert den langfristigen Durchschnitt um rund 51 % übersteigt, ist die Aktie auch gemäß dieser Kennzahl überbewertet.

Für die kommenden Jahre zeigen die Prognosen einen schrittweisen Rückgang der Bewertung. Das Multiple dürfte bis 2028 stufenweise sinken. Eine schnelle Rückkehr zum Normalmaß ist jedoch nicht in Sicht, da der Wert voraussichtlich weiterhin spürbar über dem Median verbleiben wird.

Rendite basierend auf dem KGV

Für die Bewertung der Walmart-Aktie verwenden wir ein eigenes Modell basierend auf dem KGV der Aktie. Wir können hierbei sehr gut abschätzen, wie sich die Bewertung und das Wachstum in einzelnen Szenarien entwickeln.

Dabei bauen wir 3 Szenarien auf, die den Wert der Walmart-Aktie für die Zeit bis 2036 ermitteln:

Ein mittleres, ein Bären- und ein Bullen-Szenario. Je nach Szenario treffen wir optimistische bis pessimistische Annahmen.

Wir gehen je nach Szenario davon aus, dass Walmart unterschiedliche Margen und Wachstumsraten aufweist. Die Ausschüttungsrendite liegt in allen unseren Szenarien konstant bei 2,5 %. Das KGV passen wir an.

Mittleres Szenario

In diesem Szenario nehmen wir an, dass Walmart solide wächst und seine Marktposition weiter festigt. Der E-Commerce-Bereich und das klassische Filialgeschäft tragen gleichermaßen zum Erfolg bei.

- Wir gehen von 5,0 % Umsatzwachstum und 0,0 % Wachstum durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge in 2036 auf 6,0 % steigt.

- Wir nehmen an, dass das KGV im Jahr 2036 bei 25 liegen wird.

Damit erhalten wir: 2,5 % Rendite durch Ausschüttungen und weitere 2,2 % Kursrendite. Insgesamt ergibt das 4,7 % Rendite pro Jahr.

Bären-Szenario

In diesem Szenario sind wir pessimistisch. Wir gehen davon aus, dass Walmart Marktanteile verliert und der Margendruck durch starke Konkurrenz zunimmt. Es gibt keine positiven Effekte durch Akquisitionen.

- Wir gehen von 3,0 % Umsatzwachstum und 0,0 % durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge in 2036 bei 4,0 % liegt.

- Wir nehmen an, dass Walmarts KGV bis 2036 auf 20 sinkt.

Damit erhalten wir: 2,5 % Rendite durch Ausschüttungen und -5,9 % Kursrendite. Insgesamt ergibt das eine negative Rendite von -3,4 % pro Jahr.

Bullen-Szenario

In diesem Szenario gehen wir von einer sehr positiven Entwicklung aus. Walmart skaliert margenstarke Bereiche wie den E-Commerce erfolgreich. Zudem treiben kleine Übernahmen das Wachstum zusätzlich an.

- Wir gehen von 7,0 % Umsatzwachstum und 0,5 % durch Übernahmen aus.

- Wir rechnen damit, dass die EBIT-Marge in 2036 auf 8,0 % steigt.

- Wir nehmen an, dass Walmarts KGV bis 2036 auf 35 klettert.

Damit erhalten wir: 2,5 % Rendite durch Ausschüttungen und 11,0 % Kursrendite. Insgesamt ergibt das 14,0 % Rendite pro Jahr.

Ergebnis

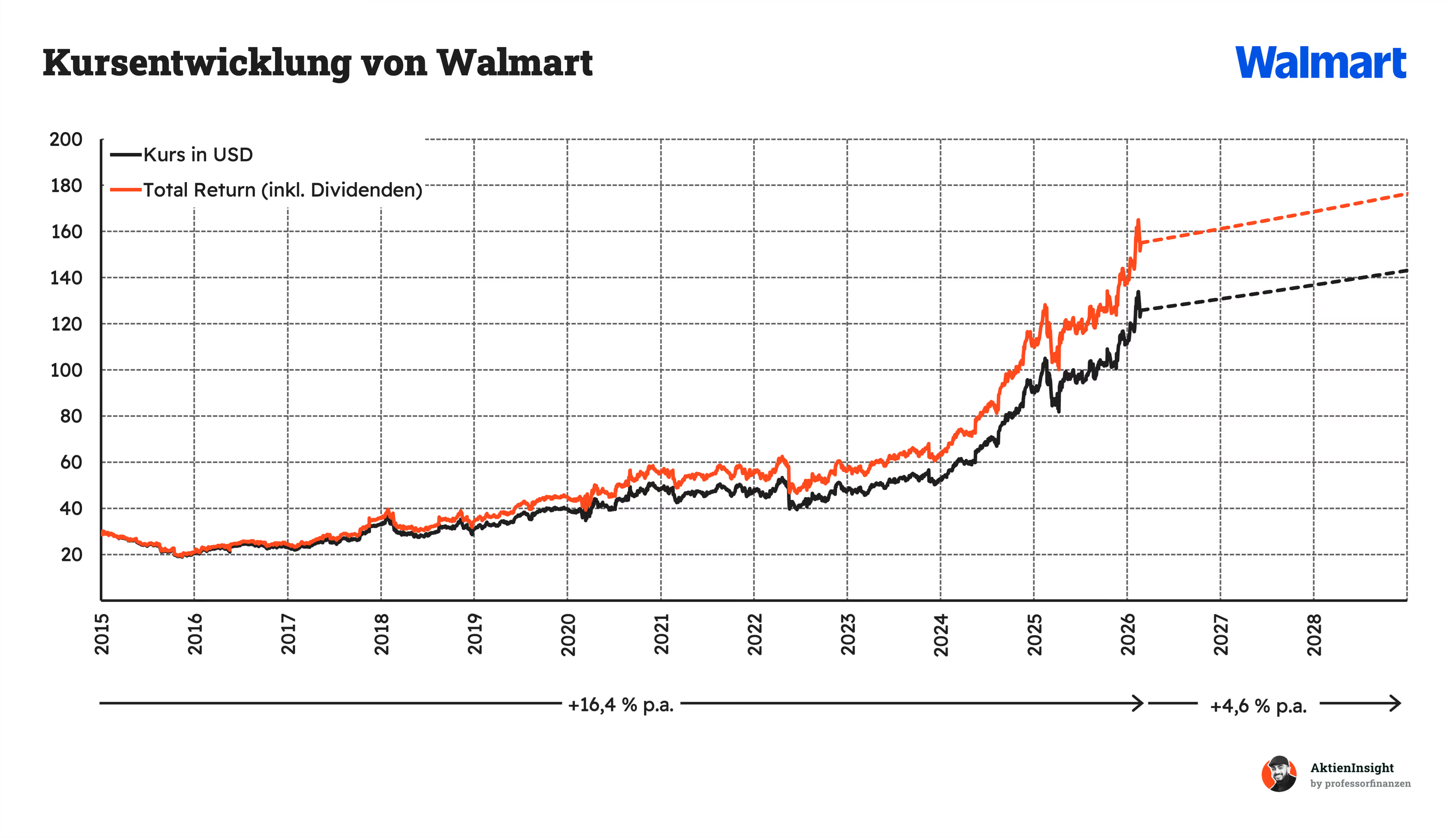

Im Schnitt erhalten wir damit eine Renditeerwartung von 4,6 % pro Jahr auf den aktuellen Kurs von 125,8 USD. Wir haben dabei die Szenarien gleichgewichtet, um Unsicherheiten einzupreisen. Diese Sicherheitsmarge ist in unserer Bewertung bereits enthalten.

Damit ist die Aktie aus unserer Sicht aktuell zu teuer. Bis etwa 90 USD finden wir sie attraktiv, weil die Renditeerwartung dann auf über 8,2 % steigt. Über 90 USD ist die Aktie in unseren Augen nur haltenswert.

Fazit

Walmart ist heute viel mehr als ein Discounter. 2025 lag der Umsatz bei 713,2 Mrd. USD, und der Konzern verdient sein Geld mit einem Mix aus Filialnetz, Onlinegeschäft und Services. Das US-Segment steht für 68,6 % der Erlöse, International für 18,1 % und Sam’s Club für 13,4 %. Rund 82 % des Umsatzes kommen aus den USA, das macht die Basis sehr stabil.

Der Markt ist riesig, aber nicht gerade ein Turbo. Der US-Einzelhandel hat ein Volumen von rund 7,2 Bio. USD und soll bis 2035 auf 9,4 Bio. USD wachsen, etwa 2,5 % pro Jahr. Walmart ist hier die klare Nummer eins mit 10,8 % Marktanteil, vor Amazon mit 5,2 % und Costco mit 2,9 %. Gleichzeitig bleiben 78,3 % bei vielen kleinen Anbietern, da ist noch Luft.

Die Zahlen zeigen Qualität, aber auch den Preis dafür. Im AktienInsight-Rating kommt Walmart auf 5 von 9 Punkten, vor allem wegen nur 4,0 % Umsatzwachstum p.a. über 10 Jahre und einer EBIT-Marge von 4,2 %. Dafür ist die Bilanz stark, Net Debt zu EBITDA liegt bei 0,9x, und S&P vergibt ein AA-Rating. Bewertungsseitig ist es sportlich, KGV 2026e 43,4 liegt klar über dem Median von 28,8.

Die Story lebt von neuen Gewinnhebeln, aber Risiken sind real. E-Commerce macht geschätzt 134 Mrd. USD Umsatz, etwa 19 % der Erlöse, und wächst rund 11 %. Werbung legte zuletzt um 28 % zu, Mitgliedschaften wie Walmart+ und Sam’s Club um 18 %. Chancen sind auch Automatisierung und Indien über Flipkart und PhonePe. Risiken sind Lohninflation, Preiskampf im Lebensmittelbereich, teure Lieferungen und die hohe Bewertung.

Unterm Strich ist Walmart ein Top-Unternehmen, nur nicht zum aktuellen Preis. Unser KGV-Modell ergibt bei 125,8 USD eine Renditeerwartung von etwa 4,6 % pro Jahr, das ist okay, aber nicht mehr. Attraktiv wird es eher bis rund 80 USD, dann läge die Erwartung bei über 10,1 %. Die Dividendenrendite ist mit 0,8 % niedrig, und die Rückkäufe liegen inzwischen unter 1 % pro Jahr.

Über die Autoren

.webp)

Ibo Ahmiane (ProfessorFinanzen)

Vom normalen Bankangestellten zu einem der erfolgreichsten Finfluencer. Ibo spricht auf seinen Social Media Kanälen über finanzielle Bildung und erreicht dort schon über 2,2 Millionen Menschen. Durch seine Arbeit in der Bank musste er immer wieder feststellen, dass die meisten Menschen keine Ahnung davon haben, wie sie richtig mit ihrem Geld umgehen. Unser Bildungssystem hat scheinbar keinen Platz für Finanzbildung und das will er ändern. Ibo selbst hat im Alter von 28 Jahren bereits über 1.000.000€ investiert.

.webp)

Philipp Weinacht

Philipp hat langjährige Erfahrung in der Analyse von Aktien. Er steigt tief in die Geschäftsmodelle von Unternehmen ein, um die wesentlichen Werttreiber herauszufinden. Im Rahmen seiner eigenen Investmentstrategie (über 100.000€ in aktiv verwaltetem Vermögen) setzt er auf eine Mischung aus vielversprechenden Wachstumswerten und soliden Dividendenzahlern. Besonders spannend findet er Unternehmen mit starken Marken und einem tiefen Burggraben.

Haftungsausschluss und Transparenzhinweis

Sämtliche Inhalte dieser Analyse stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert, es kann jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernommen werden. Es wurden ausschließlich Informationen berücksichtigt, die den Autoren zum Stand der Veröffentlichung bekannt gewesen sind.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung der Autoren wieder. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Die Autoren übernehmen keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor hält zum Zeitpunkt der Erstellung des Artikels keine Aktien von Walmart.